本文來自格隆匯專欄:國君固收覃漢,作者:覃漢 潘琦

本篇是“那些年我們犯的錯”系列第二篇(2020年)。歷史沒有如果,但覆盤總會在我們的腦海裏產生一個繞不開的問題:如果行情重來一次,能不能做得更好?

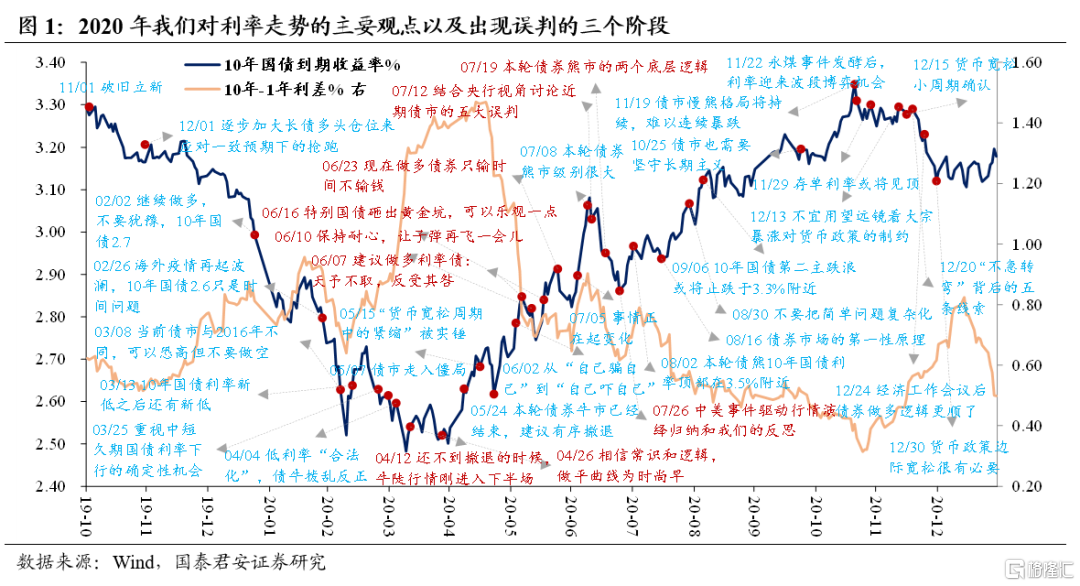

2020年初,市場主流預期認爲經濟整體仍處探底階段,全年債市仍將維持牛市格局,趨勢性做多的機會大概率在二季度,但在新冠疫情“黑天鵝”和貨幣政策跨週期調節兩個主線邏輯下,2020年利率卻走出了一輪快速且完整的牛→熊→震盪週期。

以10年國債爲基準,2020年全年利率區間爲2.48~3.35%,波動幅度爲87bp,但年末與年初持平,主要分爲四個階段:①疫情催化的“意外”債牛(年初~4月下旬);②經濟與貨幣雙殺,債市快速走熊(4月末~7月末);③交易主線模糊,利率震盪上行(8月初~10月末);④永煤事件引發央行“放水”,債市慢熊格局逆轉(11月上旬~來年1月上旬)。

2020年我們比較幸運地把握住了債券牛熊切換的大級別拐點,但對利率波段的誤判仍有三個階段值得反思:

4月末~5月末,正式翻空比真正的牛熊拐點晚了近三週,對貨幣政策提前轉向的認知不夠堅決

幾乎整個4月份,市場都在跟隨貨幣寬鬆及寬鬆預期做交易,錢多足以掃平一切利空。降息降準的“信仰”與隔夜資金氾濫形成正反饋,在預期不能證僞的情況下,債市進入加速趕頂階段,市場“瘋狂”做多中短久期利率債,利率曲線陡峭程度史上第三。

但國常會提及“降準降息”卻遲遲不落地、4月下旬開始央行長達一個半月OMO操作缺位並未引起我們的足夠重視,4月30日和“五一”節後首個交易日長債在找不到基本面明確利空的情況下連續暴跌也並未讓我們過度擔心。

直到5月初公佈的4月經濟數據進一步確認經濟深“V”反彈、MLF量縮價平釋放“寬鬆週期中的緊縮”信號,在“不見兔子不撒鷹”的心態下,我們纔在5月24日週報正式翻空,認爲“本輪債券牛市已經結束,建議有序撤退,10年國債利率可能上行至2.9~3.0%左右”。但事後來看,4月29日北京降低疫情防控響應級別,恰好是債市拐頭並很快“多殺多”暴跌的催化劑。

對這一階段,我們的反思如下:

①不能被慣性的認知所掣肘,也不能被過去的觀點所束縛。2020年7月份“跨週期調節”正式被提出之前,過去的認知是貨幣寬鬆退出會晚於逆週期見效,只要貨幣政策持續寬鬆,一輪債券牛市通常對應曲線牛陡→牛平→熊陡,因此即使對貨幣政策提前轉向的風險有顧慮,我們也沒有及時打破思維定式並堅定立場。

②影響因素只有形成合力纔會強化行情,支撐變量所剩無幾時行情會隨時變盤。2月3日至4月上旬,利好債市的因素包括國內疫情、海外疫情、貨幣寬鬆預期、經濟復甦擔憂,但4月中旬以來,利好債市的因素僅剩下市場對降準降息的“信仰”,其他因素已逐漸變得對債市不利。“五一”假期前後債市的暴跌就是變盤風險的初步釋放。

③魚尾行情不宜戀戰,要逢高減倉。當債市進入“肉少刺多”的魚尾行情,利率點位安全邊際顯著下降,應該考慮在市場情緒尚好時逢高減倉,而不是戀戰繼續留在場內博弈。因爲一旦博弈失敗,利率加速上行,減倉的窗口錯過,擁擠的市場倉位就會出現踩踏。

6月,在把握住大級別的牛熊拐點之後,而主跌浪還未真正走完之前,過早提示“熊市反彈”波段機會

6月初,債市從4月底以來已經暴跌一個多月,市場已經形成了債市“一口氣”轉熊和貨幣政策提前轉向的共識。6月1日央行公告直接購買小微貸款,被市場理解爲寬信用加速,債市再次上演踩踏式暴跌,貨幣緊縮預期再度升溫。截至6月5日,10年國債利率從4月29日底部已累計上行35bp至2.85%。

心理學有個詞叫“錨定效應”,意思是人們對某個事物做判斷的時候會不自覺地參考思維中某個固化的參照物,並在它的一定範圍內做判斷。對於我們而言,“錨定效應”體現在我們認爲在經濟尚未完全修復前,疫情前利率水平是天花板,對應10年國債利率2.9~3.0%,所以債市暴跌至今已經逼近天花板,所以做多利率的安全邊際已大幅提升。

同時,我們認爲去槓桿和應對贖回導致的“多殺多”將會緩解,市場對貨幣政策的極端情緒會出現反向修復,按照歷史規律應該會出現一波20bp的熊市反彈行情,因此提示不要“自己嚇自己”,關注做多波段的機會。

實際情況是,在我們6月7日報告《建議做多利率債:天予不取,反受其咎》之後,短期暴跌超調行情確實有一定修復,10年國債利率在5個交易日從2.85%下行10bp至2.75%。

但出乎意料的是,接下來A股全面牛市預期升溫,債市再度暴跌。淨值型理財產品大量破淨,居民資金從債券類資產大幅流向權益類。6月中旬到7月上旬,10年國債利率幾乎無抵抗式跌破2.8%、2.9%、3.0%三個支撐位,從低點2.75%一口氣上行至3.08%,調整幅度34bp。

對這一階段,我們的反思如下:

①重視市場慣性,不要輕言拐點。一旦趨勢確立,任何判斷必須要基於趨勢的背景之下,忽視趨勢的頻繁擇時犯錯概率較高。債牛轉熊初期往往是主跌浪,太早去博弈熊市反彈容易被“埋”。過去五年大級別行情的運行節奏基本符合波浪理論的五浪結構,債熊的第一下跌浪通常調整速度較快、幅度較大,主要因爲經濟和貨幣雙殺帶來的超預期程度最大。

②不要爲了維護觀點而有選擇性地篩選和解讀信息,從而本末倒置。彼時我們中期維度債熊的觀點未變,經濟增速逐季向上、貨幣政策迴歸中性是確定性,但顯然對熊市反彈有過高的“預設的傾向”,把“心中的劇本”強行加在市場真實情況之上,從而給予有利於我們觀點的信息更多權重,或者把增量信息向有利於我們觀點的方向去解讀。

7月,“一朝被蛇咬十年怕井繩”,錯過了中美摩擦事件驅動的反彈行情

在中美互關領事館事件催化下,中美摩擦超預期導致風險資產承壓,加劇避險情緒,疊加增量的配置資金(攤餘成本法基金),債市在經過前期連續殺跌後迎來一波反彈,3-5Y下行幅度最多,國開債尤甚。從7月9日高點以來,10年國債利率在11個交易日從3.08%下行至2.86%,累計下行22bp。

可以說,這一階段的熊市反彈屬於事件驅動型,並非基本面走弱或央行邊際寬鬆所支撐。事件驅動的行情,如果有技術面的支持,可以短暫地和基本面支持的趨勢行情背離,導致我們低估了這波短期行情。除此之外,也有部分原因是6月熊市反彈的誤判讓我們“一朝被蛇咬十年怕井繩”。

在此期間,我們的研究更側重中期維度,反而對短期維度有些不夠敏銳。結合央行表態以及對政策面的重新審視,我們把中期維度熊市的定性從小熊市(50bp)升級到大熊市(100bp),隨着經濟向常態修復,非常規政策退出,利率或許也應該向歷史中樞收斂,10年國債利率頂部可能在3.5%附近。

對這一階段,我們的反思如下:

①觀點可以中期看空,但沒有及時提示這麼大級別的利率波段機會仍然不應該。中期看大熊市的邏輯並沒有錯,但考慮到債市前期出現較大跌幅以及中美摩擦超預期,還是可以更加靈活些,而非執着於看空的“心理賬戶”、忽略幫助投資者把握能提高收益的階段性機會。

②把握主要矛盾很重要,但結構性行情也需要重視。在攤餘成本法債基的增量買盤驅動下,3~7年期的政金債表現出明顯的結構性上漲行情。雖然攤餘成本法債基可能是行情的穩定器,無法成爲驅動債市上漲的主要矛盾,但彼時我們並沒有對可能受益的期限和品種足夠重視。

芒格說過:“如果我知道我會死在哪裏,我就一定不會去那個地方”,所以我們希望通過覆盤和反思的方式來儘可能降低在未來利率研究中犯相同錯誤的概率。

對於2020年犯的錯誤,我們的反思是:①大級別牛熊拐點大概率會是一個區間而不是一個點,如果變盤風險正在積聚同時支持拐點的邏輯也有跡可循,那麼即使這個邏輯有悖以往的認知,也應該及時規避風險;

②大級別拐點的研判一旦做出,後續波段機會的挖掘一定要基於趨勢的背景,並且行情需要影響因素形成合力纔能有參與價值,否則就是捨本逐末;

③每一次的利率波段都要當成一個新的獨立的機會去評估,要排除過往操作幹擾的慣性,否則自身的心理週期就會影響研究的客觀性。

More Content