本文來自格隆匯專欄:廣發策略戴康,作者:戴康、鄭愷

1、核心結論:22年五問新能車產業鏈

21年新能源車乘勢而上,滲透率快速提升對應產業邏輯逐步兑現,整個產業鏈成為A股表現最亮眼的賽道之一。展望22年,隨着基金配置水漲船高、龍頭公司估值上行,市場出現擔憂的聲音:短期的股價調整時間空間到了哪一階段?滲透率突破20%後如何看待估值?22年業績大幅降速怎麼辦?

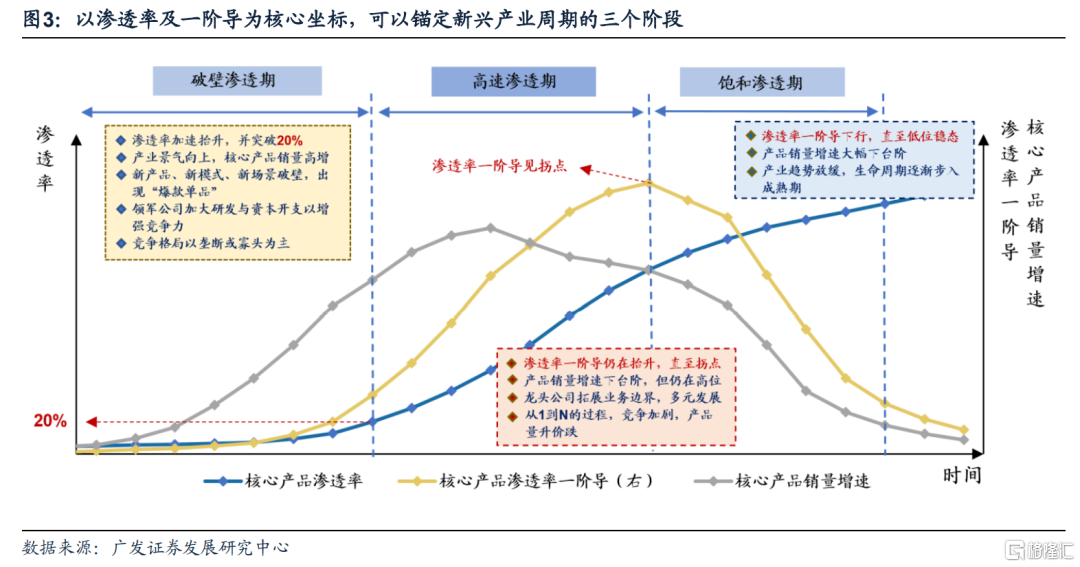

從歷史上三段經典的新興產業週期(智能手機、安防攝像頭、移動互聯網)來看,以滲透率為核心座標,均大致均經歷導入期(概念破壁)→成長期(滲透率快速提升)→成熟期(滲透率接近臨界值)的三個階段。

22的新能源車產業鏈,我們試圖解答市場當前的五個焦點問題——

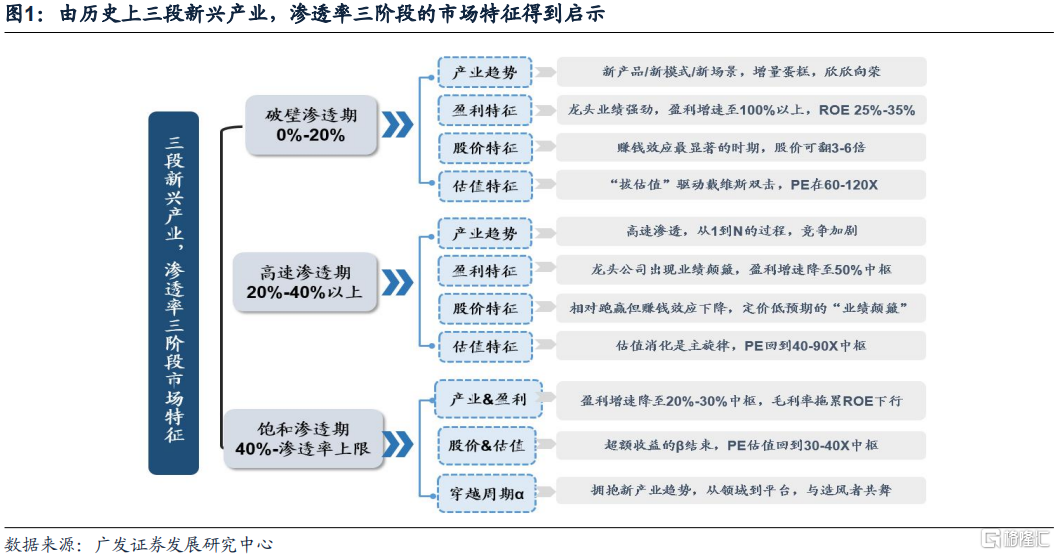

1.如何看待21年末新能源汽車下跌?——破壁滲透期(0%-20%滲透率),龍頭股價出現非顯著利空的下跌並不罕見,時間在1-2個月,幅度在20-30pct

21年12月以來,新能源汽車產業鏈在非顯著利空下出現了較大幅度回調,12月2日高點至1月4日收盤,旗幟公司寧德時代的跌幅超過17%。

從歷史三輪產業週期來看,在滲透破壁期(滲透率從0-20%)產業趨勢欣欣向榮對應龍頭公司業績高增,但龍頭股價也會出現非業績因素的階段性下跌,持續時間在1-2個月左右,回調幅度在20%-30%左右。因此,對於短期相對深幅的回調不必過於恐慌,未必代表行情結束。歷史上新興產業龍頭的市值高點不會在滲透率第一階段就見到。

2.22年若新能源汽車滲透率突破20%後,產業增長趨勢是否會放緩?——破壁滲透期後(20%滲透率),關注能否進入下一階段成本突破帶來的高速滲透

市場擔心新能車國內滲透率突破20%後,產業趨勢是否放緩削弱貝塔。從三段成功的新興產業週期經驗來看,滲透率突破20%後,滲透率及核心產品銷量的一階導仍會繼續上行或維持高位,下一階段才是高速滲透期,高速滲透的核心在於能否由技術突破帶來產品價格下降。在高速滲透的階段,產業競爭格局會更加複雜、技術與產品迭代的難度會有上升。

參考廣發電新22年度策略《技術平價全球蓄力,創新迭代穿越週期》,22年電池結構、磷酸鐵鋰材料、電解液添加劑創新,都將系統性提升均衡性能引領平價之路,全球新能源汽車降本增效有望加速,從而帶來滲透率的繼續提升。這會類同於歷史新興產業週期“量升價跌”的高速滲透階段,對於核心產品銷量等指標來衡量的產業鏈景氣無需大幅擔憂。

3.22年新能車產業鏈盈利會不會大幅降速,市場如何定價“業績顛簸”?——“預期內”的增速下台階不會帶來股價負反饋,但需要警惕的是披露“低預期”、及週轉率惡化拖累ROE

在破壁滲透階段,市場對於龍頭公司偶發的業績降速是保有較高容忍度的,這一階段新興產業公司因資本開支和研發投入較高,只要需求增長的確定性較高,即使出現偶爾的業績miss也鮮有出現因財報披露帶來的下跌。

而在高速滲透階段(滲透率20%-40%),業績顛簸開始密集出現。一方面是高基數及競爭格局變化帶來的業績增速下行,一方面是因政策驅動乏力或產業鏈上下游的合作不佳而出現景氣放緩。我們發現,對於“預期內”的盈利降速,即使披露的業績增速大幅腰斬,股價也幾乎不做過多定價;而對於業績預吿或實際披露業績“低預期”,或週轉率惡化帶來ROE下行,則會帶來財報季附近的股價波動,股價多於披露前後1個月內開始階段性調整,持續2-4個月,幅度多為20%-40%。

對於22年的新能源車產業鏈來説,部分今年“供需缺口”的上游材料環節已經大幅擴產,22年的供需匹配度及業績降速跟蹤尤為重要。

4.滲透率突破20%後,新興產業鏈的估值如何變化?——破壁滲透期是“拔估值”階段,高速滲透期是“擠壓估值”階段,即使業績無虞22年也面臨估值修正

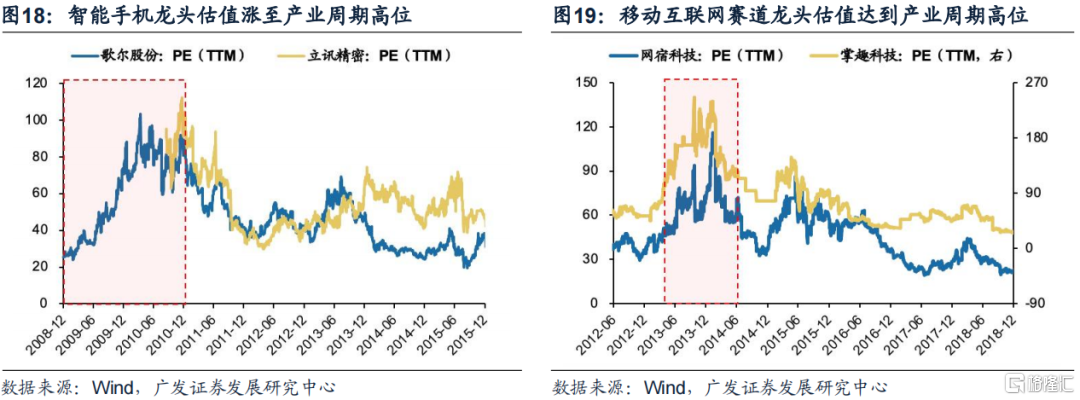

截止21年底,部分動力電池、負極材料、隔膜等環節的估值均已至歷史80%分位數以上高位,並分別達到111X、83X、101X的PE水平,這與歷史上三段新興產業週期的破壁滲透階段特徵較為吻合。

從歷史經驗來看,滲透率在0%-20%的階段也是上市公司“拔估值”最快的階段,PE普遍升至80-120X,但回望來看這一階段估值是整個產業發展週期的高點。即使在下一階段的高速滲透期,業績依然無虞,但股價也會階段性橫盤或調整以消化估值,在滲透率從20%-40%的階段中,PE估值中樞會回到40-80X。

因此對於下一階段的新能車產業鏈,股價將更多由業績驅動,對於估值絕對水位較高的環節,需要對業績增長能否抵消估值消化提出更高的選股要求。

5.視線放長遠,哪些公司能夠成為穿越週期的α?——歷史三段新興產業留存下來的龍頭公司:擁抱最in的產業趨勢,向“平台化”轉型,技術+產品迭代

在破壁滲透期向高速滲透、飽和滲透的過程中,產業鏈上的參與者開始分化,一些當年的代表公司已不見蹤跡、而一些優質的公司得以留存。我們總結了穿越週期的α公司具備的特質:始終去擁抱最in的產業趨勢,由細分領域向上下游拓展從而實現“平台化”轉型,以及技術+產品不斷迭代。展望新能源車產業鏈,未來也可乘勢5G和智能汽車的浪潮,沿着“由硬到軟”的思路,來尋找其它平台型、或技術產品迭代的上市公司機遇。

2、三段經典案例:智能手機、安防攝像、移動互聯網

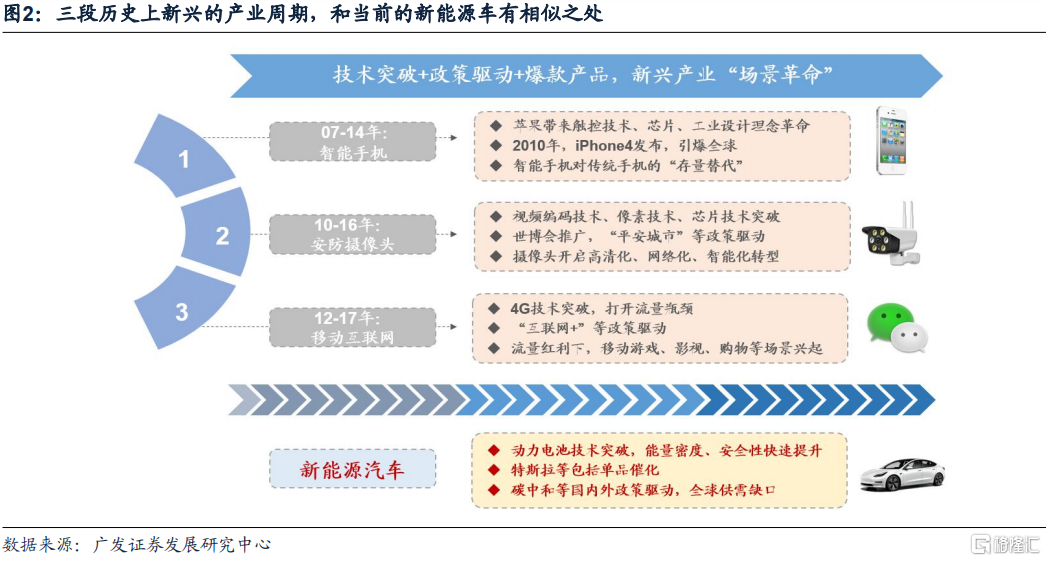

新能源汽車產業鏈,不僅是一場技術升級帶來的“存量替代”,也是一次全新的“場景革命”。據Marklines數據,2021年1-10月新能源汽車全球滲透率突破7.3%;另據wind數據,11月國內新能源汽車滲透率達到18%。新能源汽車產業鏈是技術突破、政策支持共同驅動的存量替代,既實現了滲透率的快速提升,也帶動了龍頭公司的高景氣業績及資本市場的超額收益。

我們希望重温歷史上三段經典案例,來尋找新興產業在發展的不同階段市場如何對於滲透率變化、業績顛簸、估值邊界等因素做出定價。

2.1 三段新興產業週期,錨定滲透率可大致分為三個階段

從技術升級、政策支持、存量替代、滲透率快速提升等角度,我們可以錨定三段歷史上經典的新興產業趨勢——07-14年技術突破及爆款產品催化下的智能手機產業,10-16年技術突破疊加政策驅動下的安防高清攝像頭產業,12-17年流量紅利及商業模式創新下的移動互聯網產業。

回顧歷史我們發現,經典的新興產業發展週期可以大致劃分為三個階段,本文將滲透率作為主要的參考座標,我們下文概括為:破壁滲透期、高速滲透期、飽和滲透期。核心產品銷量及增長速率可以作為輔助的判斷。我們看到,新興產業週期在滲透率的各階段,其景氣、盈利、股價、估值特徵均一定的共性。

1.破壁滲透期:滲透率約從0%至20%-30%

破壁滲透期指產業趨勢加速爆發初期,即技術革新、政策出台或爆款產品發售等強驅動力催化下,滲透率開始加速抬升並達到20%-30%。在爆款產品催化、動力電池技術進步,及海內外需求支撐下,今年新能源汽車滲透率開始加速提升,21年11月當月銷量滲透率已達18%。可以理解為,2021年之前的新能源汽車產業鏈處在0-20%滲透率的破壁期。

2.高速滲透期:滲透率約在20%至40%以上

高速滲透期指產業趨勢最為強勁的時期,滲透率一階導仍在抬升,景氣高企使得核心產品加速滲透。對於該時期,可由滲透率一階導大幅下台階錨定末尾,表徵產業趨勢的逐步放緩。從歷史上的三段新興產業週期來看,此時滲透率至少已突破40%。

21年末市場存在一種擔憂,認為新能源汽車滲透率突破20%後,未來的產業增長趨勢將放緩。但從歷史的三段新興產業發展來看,破壁滲透期後,還有高速滲透期的接力。因此,該階段是我們對標新能源汽車產業鏈的重點研判區間。

3.飽和滲透期:滲透率抬升放緩,並接近上限(50%-60%)

飽和滲透期指新商品或新應用場景逐漸到達成熟期,產業發展趨勢最快速的階段過去,逐漸進入穩態並接近飽和。對於該區間,可以看到滲透率的一階導下行至低位區間,表徵產業趨勢已然趨於穩態,產業生命週期由成長期邁入成熟期。

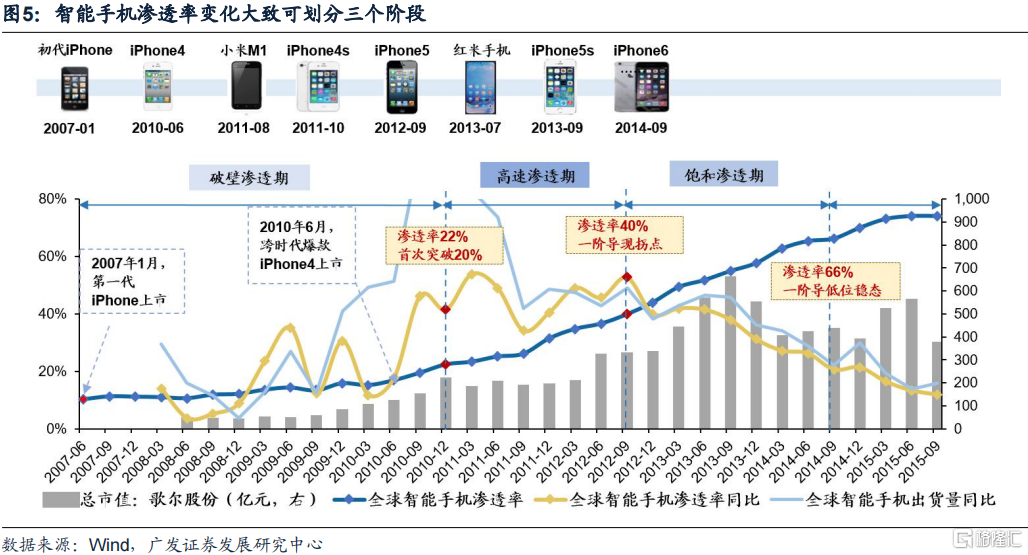

2.2 智能手機:技術突破及爆款產品催化下的終端革命

技術突破疊加iphone4引爆市場,智能手機引領手機終端的“場景革命”。2007年6月,喬布斯發佈第一代iPhone,帶來觸控技術革命。得益於電容觸屏、多點觸控技術的突破,初代iPhone極大提高用户觸控體驗。2008年,蘋果進一步發佈3G版iPhone。2010年6月,蘋果代表作iPhone4發佈,迅速引爆全球。iPhone4迅速成為爆款產品,發佈三天銷量即達到17萬台。2010年,iPhone全年出貨量達到4748.7萬台,同比大增89.2%。隨後智能手機於國內大規模推廣,形成百花齊放局面。終端需求帶來了整個產業鏈的繁榮發展,國內智能手機上市公司多位於產業鏈中游,以零部件供應商切入核心客户供應鏈。

以全球智能手機滲透率為座標,智能手機的產業發展趨勢可大致分為三階段:

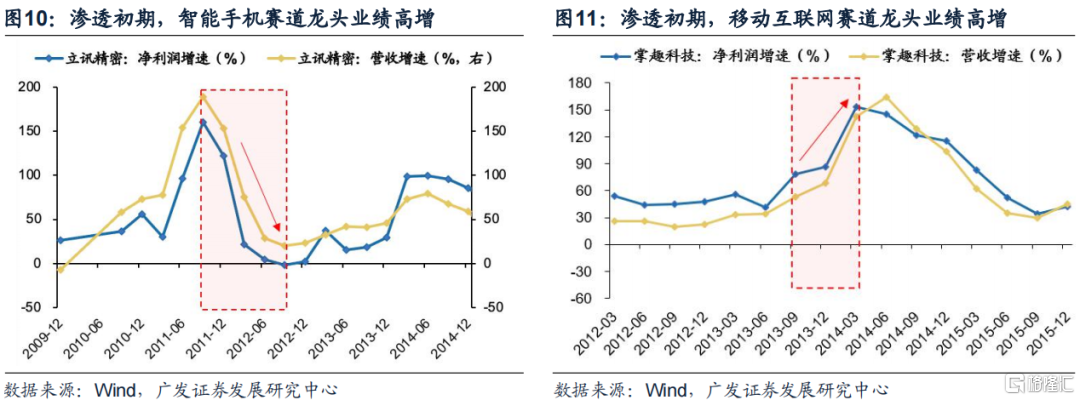

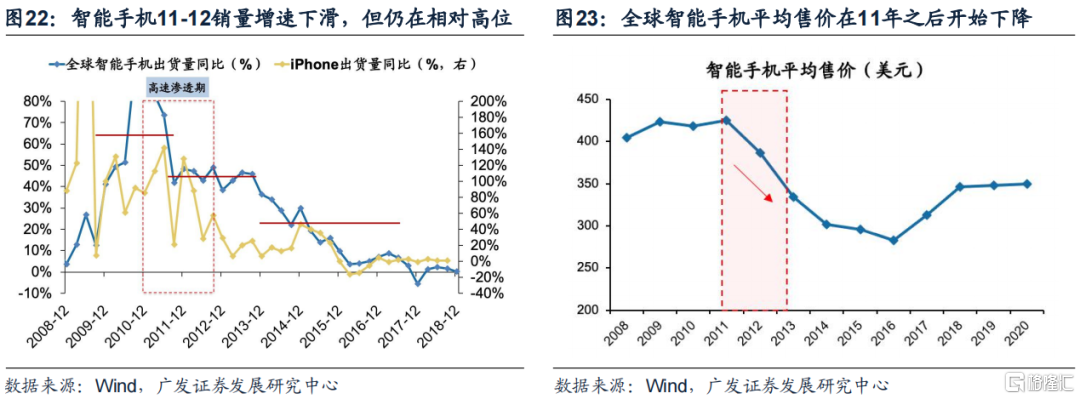

1.破壁滲透期:2007年Q2-2010年Q4,智能手機滲透率首次突破20%,達到22%。2007年6月,初代iPhone發佈,可視為智能手機首次破壁。2010年6月,爆款產品iPhone4發佈;至2010年Q4,全球智能手機滲透率達到22%。

2.高速滲透期:2011年Q1-2012年Q3,智能手機滲透率由22%快速提升至40%,一階導保持高位。2011年10月,iPhone4S發佈,產品開始迭代。發展至2012年Q3,智能手機始終保持在高速的滲透階段,滲透率的一階導保持高位。

3.飽和滲透期:2012年Q4-2014年Q3,全球智能手機滲透率由40%上升到66%,一階導降速至低位穩態。2012年9月發佈的iPhone5銷量亦不及預期,隨後智能手機滲透率的一階導開始放緩,也就是滲透率提升變慢。產業生命週期逐漸由成長期步入穩定期。期間全球智能手機滲透率由40%上升到66%。

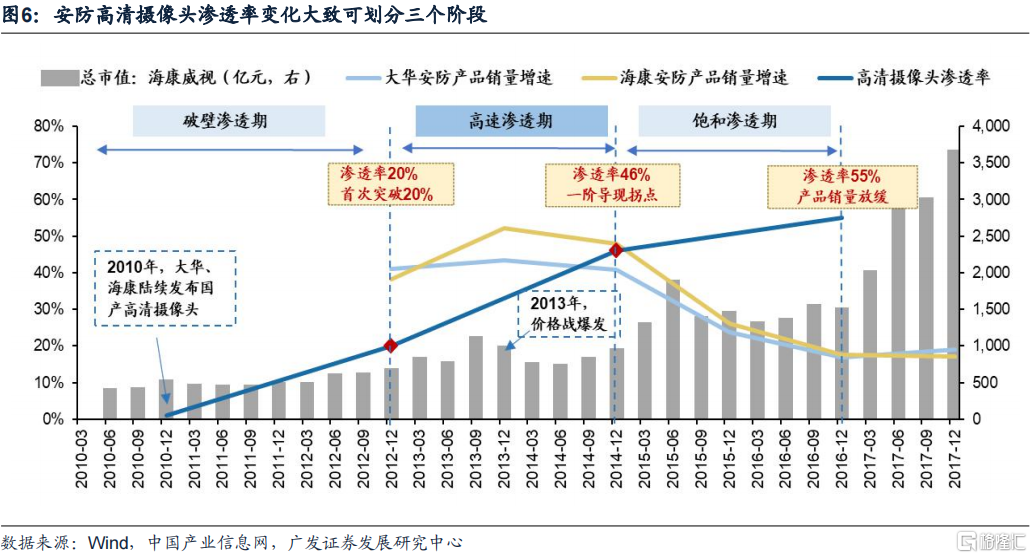

2.3 安防攝像頭:技術突破及政策驅動下的高清化、網絡化、智能化

技術突破疊加政策驅動下,安防攝像頭開啟高清化、網絡化、智能化的轉型之路。2010年,受關鍵領域技術突破(如H.264視頻編碼技術的普及、百萬像素CCD/CMOS技術發展、華為海思國產SoC的推出等),及上海世博會對視頻監控高清化、網絡化技術的驗證與推廣,國內視頻監控企業開始發佈自家高清IP攝像頭,國內視頻監控的高清化、網絡化拉開序幕。此後,隨着公安部GB/T28181-2011國標協議制定以及CMOS圖像傳感器技術突破,行業接口不兼容問題和成本問題得到解決,高清IP攝像頭逐步替代傳統模擬攝像頭。此外,政策紅利也是安防高清攝像頭本輪產業趨勢的核心驅動。2011年《中國安防行業“十二五”發展規劃》發佈,在“平安城市”、“智慧城市”、“慧眼工程”等頂層設計助力之下,高清安防攝像頭得以從城市到鄉縣的快速滲透。

我們以高清攝像頭滲透率、龍頭公司安防產品銷量增速作為綜合考量,安防產業的發展趨勢也可大致劃分為三階段:

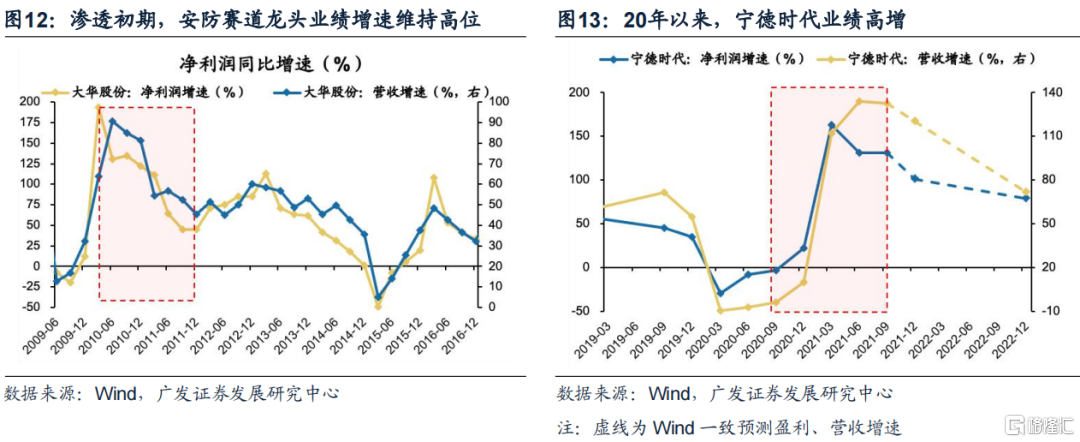

1.破壁滲透期:2010年-2012年,高清攝像頭滲透率快速達到20%。2010年,在首款國產高清攝像頭髮布後開始形成存量替代。直至2012年,國內高清攝像頭滲透率上升至20%。這一階段海康、大華安防產品銷量增速仍在抬升。

2.高速滲透期:2013年-2014年,高清攝像頭滲透率達到46%。此後,海康威視、大華股份安防產品銷量增速大幅下台階,且政策支持力度預期放緩,故而可認為滲透率一階導於2014年開始大幅下台階,產業趨勢逐漸邁入飽和滲透期。

3.飽和滲透期:2014年-2016年,高清攝像頭滲透率達到55%。此後海康、大華安防產品銷量增速低位穩態,同時“十二五”結束,安防工程項目逐步減少,政策退坡,安防產業步入成熟期。

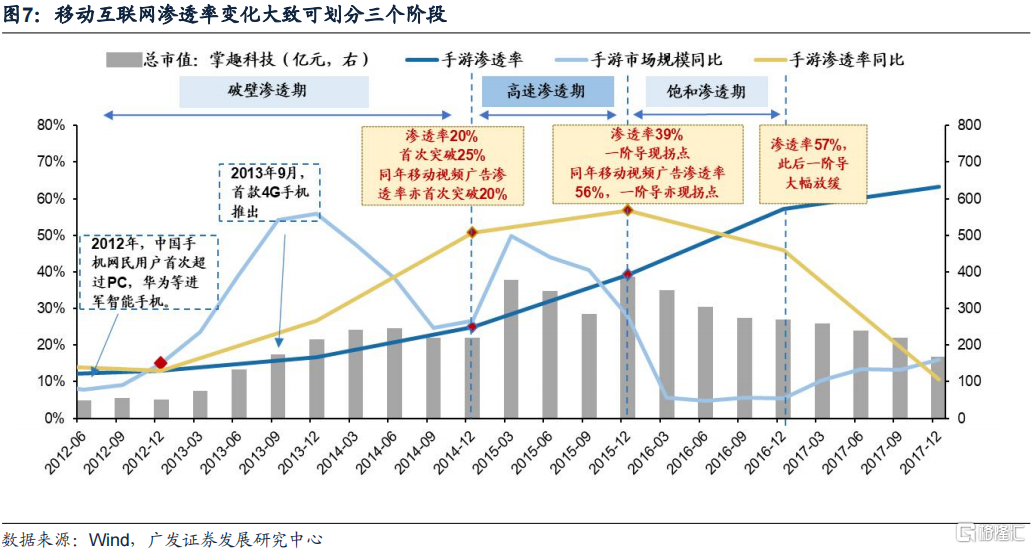

2.4 移動互聯網:流量紅利及商業模式創新下的場景革命

流量紅利及商業模式創新之下,移動互聯網掀起一場“場景革命”。2009年起,隨着三大運營商獲批3G牌照、iphone4問世,及小米、魅族等國產手機的崛起,移動互聯網於國內開始發展。社交、電商、團購等場景逐步向移動端遷移,引發新一輪場景革命。隨着重量級APP的陸續出台(如2011年微信),移動互聯網逐步滲透,但囿於通信瓶頸,流量難以有大幅發展。2013年起,隨着4G牌照的發放,及4G手機滲透率的快速破壁,移動互聯網開始大幅發展。2013年8月,中國移動攜手三星在國內發佈首款4G手機。此後,由於國內智能手機用户培育已然較為充分,4G手機於國內迅速滲透,並打開了流量瓶頸。受移動互聯網崛起帶來的流量紅利滋養,手遊、電影、視頻等應用場景應運而生。

以手遊滲透率及市場規模增速為座標,輔助以手機視頻廣吿滲透率觀測,可將移動互聯網產業趨勢大致劃分為三階段:

1.破壁滲透期:2012年—2013年,手遊、手機視頻廣吿滲透率均首次突破20%。2012年,中國手機端網民用户數首次超過PC端,各大國產手機紛紛上市,移動互聯網開始滲透。至2014年,手遊、手機視頻廣吿滲透率均首次突破20%,年末分別25.0%、26.4%。

2.高速滲透期:2014年—2015年,手遊、手機視頻廣吿滲透率分別達到39%、56%,一階導均現拐點。2014年起,手遊、手機視頻廣吿滲透率加速滲透,直至2015年內現拐點。期間,手遊市場規模增速下台階,但仍在相對高位。

3.飽和滲透期:2016年-2017年,手遊、手機視頻廣吿滲透率一階導大幅放緩。2016年起,手遊、手機視頻廣吿滲透率分別達到63.3%、68.6%,一階導大幅放緩至低位穩態,手遊市場規模增速亦大幅下行。

3、破壁滲透期:場景從0到1,公司戴維斯雙擊

滲透率破壁期(0%-20%以上),產業趨勢位於爆發初期,新技術驅動新產品、新場景的誕生,一切欣欣向榮。

3.1 產業趨勢:新產品/新模式/新場景,增量蛋糕,欣欣向榮

一個新創意的誕生,一個新產品的問世,一個新技術的破壁,帶來了一段科技驅動的新產業趨勢。在這種全新的概念問世初期,新產品開始對原有用户慣有的使用習慣形成滲透,這一階段的滲透率大致從0%快速上升至20%-30%。

這一階段的產業趨勢大致呈現三個特徵——

1.新技術驅動下,新產品、新模式、新場景破壁,出現“爆款單品”。技術突破之下,爆款產品湧現,驅動產業新場景開始對傳統用户習慣形成滲透。智能手機的劃時代產品iPhone4引爆全球潮流,促使智能手機加速滲透;同樣,4G通信技術突破之下,4G手機的技術條件及移動互聯網的加速發展,催生出內容端與應用端的代表性產品,如互聯網+社交、互聯網+金融、互聯網+娛樂等。

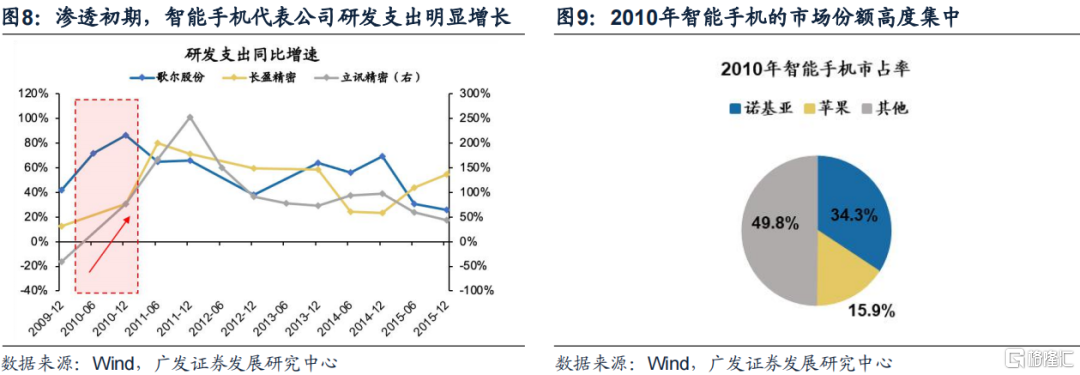

2.少數前瞻的領軍公司貼上新產業標籤,加大研發與資本開支以增強競爭力。該階段技術驅動力較強,但基本上是少數項關鍵技術的突破。蘋果公司研發支出增速在2007年至2010年長期維持20%以上。國內龍頭以零部件供應商切入終端供應鏈,如龍頭歌爾股份、立訊精密、長盈精密、德賽電池2010年研發支出增速分別達86.5%、30.6%、76.7%、661.0%。移動互聯網及安防高清攝像頭龍頭亦呈同樣特徵,手游龍頭掌趣科技、CDN龍頭網宿科技在2013/2014年研發支出增速分別達到140.1%/102.2%、139.5%/91.9%,安防高清攝像頭龍頭海康威視、大華股份於2010/2011年研發支出增速分別為65.9%/39.7%、79.1%/56.2%。

3.競爭格局以壟斷或寡頭為主,因技術或資本壁壘,增量市場的蛋糕並非易得。破壁滲透期為產業趨勢啟動初期,市場玩家主要為具備先發優勢的龍頭公司,其在行業格局中主導權較強。例如,2010年,諾基亞、蘋果佔全球智能手機市場超過半壁江山。同時期,剛剛起步的安防高清攝像頭市場中,雖然格局仍較分散,但由後端切入前端的DVR雙寡頭海康威視、大華股份具備強勁競爭力。

3.2 盈利特徵:龍頭業績強勁,盈利增速至100%以上,ROE25%-35%

破壁滲透期,一方面是強勁的產業發展趨勢,一方面是少數的競爭參與者環境,使得龍頭公司在這一階段可以盡享產業紅利的蛋糕,業績呈現高速增長特徵。

智能手機來看,2010Q4歌爾股份、長盈精密、立訊精密、德賽電池盈利增速分別達176.8%、67.4%、56.2%、512.8%。移動互聯網龍頭亦然,2013Q4掌趣科技、網宿科技、百視通、科大訊飛盈利增速分別達86.7%、128.6%、31.2%、52.9%。安防龍頭來看,2012Q4海康威視、大華股份盈利增速分別達44.3%、85.2%。

在這一階段內,即使有基數原因帶來的營收和盈利增速放緩,但依然會看到較高的絕對增長水平。例如,由於基數效應安防龍頭大華股份2011Q2盈利增速由111.5%下降至64.3%。2010年智能手機龍頭歌爾股份業績增速全年放緩,但仍維持100%以上的水位。個別情況下,受不可控外力影響,部分賽道龍頭公司盈利可能短期受損,但均可較快恢復。2009年經濟危機影響,智能手機賽道海外訂單受損,業績大幅減少。但由於產業趨勢欣欣向榮,業績實現較快恢復。

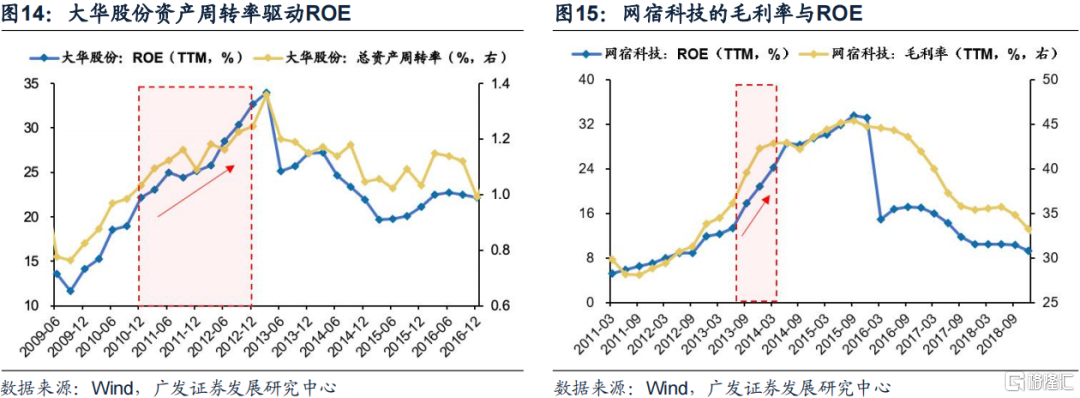

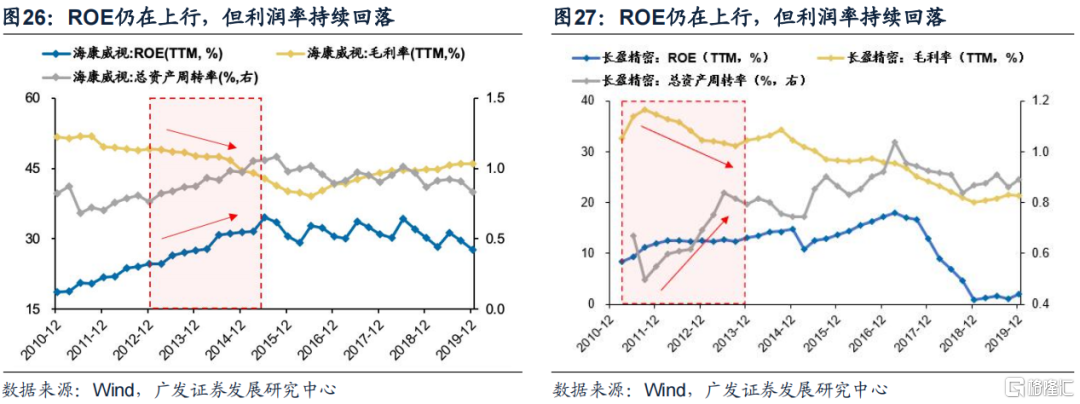

這一階段各新興產業龍頭的ROE大多抬升,部分龍頭公司甚至可以實現25%-35%的ROE水平。ROE的主要驅動力是資產週轉率,來自於新需求的增長蓋過了擴產的速度。部分龍頭公司實現了利潤率與週轉率的雙向驅動。

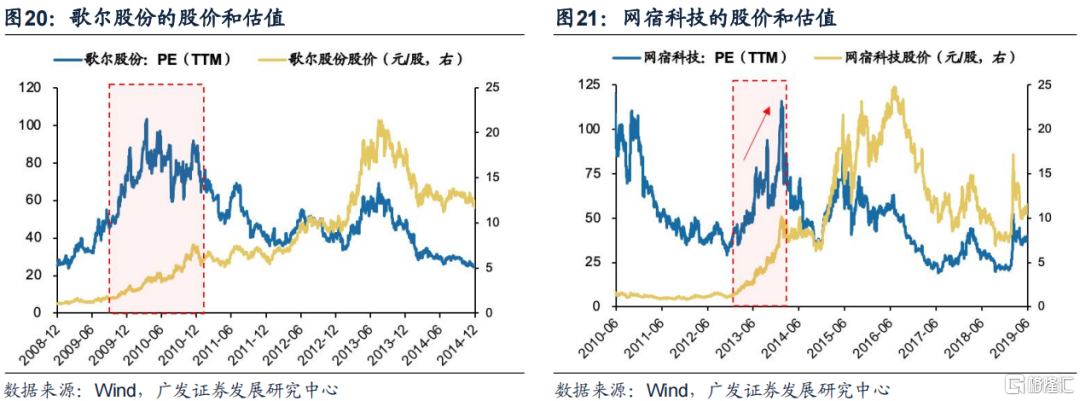

智能手機來看,歌爾股份的ROE(TTM,下同)於由2010Q1的14.4%抬升至2010Q4的16.9%。安防龍頭大華股份ROE由2010Q1的15.3%抬升17.4pct至32.7%。網宿科技ROE自2010Q3起持續上行至2013Q3達20.8%。

3.3 股價特徵:賺錢效應最顯著的時期,股價可翻3-6倍

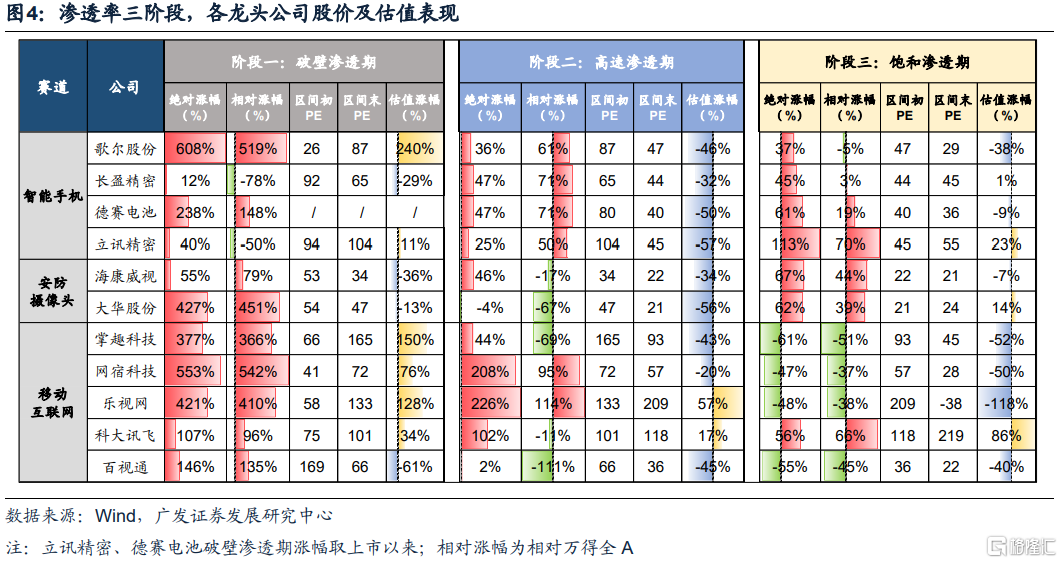

從三段產業趨勢來看,整個破壁滲透階段,全新領域的代表公司是賺錢效應最顯著的時期,絕對股價多可翻3-6倍,相較wind全A超額收益多在200%-600%。智能手機來看,2009年-2010年,智能手機龍頭歌爾股份、德賽電池股價增長6.1倍、2.9倍,相較於wind全A的超額收益(下同)達519.0pct、196.0pct;安防龍頭大華股份於2010-2012年漲幅達4.3倍,超額收益為451.3pct;移動互聯網賽道中的掌趣科技、網宿科技於2012年-2013年漲幅分別達3.8倍、5.5倍、4.2倍,超額收益分別為366.2pct、542.4pct。

這一階段,由於產業趨勢預期未有明顯惡化,龍頭公司的盈利中樞位於40%-80%以上,因此市場並未對業績趨勢的短期放緩過多定價。例如,2010年全年智能手機龍頭歌爾股份業績持續放緩,但盈利、營收增速仍可維持於100%以上,股價亦持續取得絕對及超額上漲。2011年,安防龍頭大華股份業績持續放緩,但由於盈利、營收增速維持在40%、30%以上,這一階段同樣取得絕對及超額收益。同樣,2012年上半年,移動互聯網龍頭網宿科技業績持續放緩,但盈利、營收增速均可維持40%以上,股價也仍有絕對及超額收益。

但是如果遇到經濟整體的放緩預期,牽連到對產業景氣度的質疑,市場會短暫擔憂下跌。例如,2009年Q1受經濟危機帶來的海外訂單受損影響,智能手機賽道龍頭歌爾股份盈利增速錄得-96.6%。財報發佈後,股價同步回調,持續2個半月,幅度達24.7%,跑輸萬得全A指數33.6pct。

這一階段,龍頭公司的股價調整多與業績擔憂不相關,持續時間在1-2個月左右,回調幅度在20-30pct左右。在高估值及高漲幅下,股價調整或由於交易籌碼密集調倉,或由於限售股解禁引發的情緒波動,但受到業績擔憂的影響均不大。

3.4 估值特徵:“拔估值”驅動戴維斯雙擊,PE在80-120X

高景氣驅動的上漲行情下,龍頭公司估值往往會抬升至60X-100X,並且往往達到整個產業發展週期的高位,也就是“拔估值”最快的階段。智能手機龍頭來看,2010年12月,歌爾股份、長盈精密、立訊精密、德賽電池PE(TTM)分別達到90X、65X、100X、90X,均至整段產業週期的相對高位。移動互聯網龍頭來看,2014年2月初,掌趣科技、網宿科技、百視通、科大訊飛PE(TTM)分別漲至240X、110X、80X、120X,多至產業週期高位。安防龍頭來看,2010年12月,海康威視、大華股份PE(TTM)分別漲至55X、65X,亦至產業週期高位。

龍頭公司“戴維斯雙擊”,股價上漲由“拔估值”和“漲業績”共同帶動。由於產業趨勢強勁,多數龍頭公司的估值及業績可雙雙增長,共同驅動股價超額收益。例如,2009年至2010年,智能手機龍頭歌爾股份股價翻6倍,估值貢獻了上漲2.4倍。2013年至2014年1月,移動互聯網龍頭掌趣科技、網宿科技股價分別上漲6.2倍、6.2倍,估值分別上漲1.8倍、3.2倍。

4、高速滲透期:從1到N,業績顛簸,估值消化

4.1 產業趨勢:高速滲透,從1到N的過程,競爭加劇

由破壁期邁入高速滲透期,產業趨勢整體仍強勁,高景氣方興未艾。不過,隨着蛋糕的增大,新玩家開始陸續入場,競爭格局逐漸複雜,技術迭代的需求上升,行業發展亦不再一帆風順。整體來看,產業趨勢特徵可歸納為以下三點:

1.產業趨勢整體仍強勁,核心產品出貨邊際放緩,但維持高位。智能手機來看,全球出貨量於2011Q1-2012Q3增速邊際放緩,但仍維持於40%以上,國內出貨量更是維持100%以上,產業趨勢仍強勁。移動互聯網亦然,2014年9月至2015年3月,4G手機上市數量增速亦維持於200%以上。

2.龍頭公司拓展業務邊界,並加強資本運作,尋求多元化發展。龍頭公司亦加快拓展步伐,加強業務延伸或資本運作。例如,移動互聯網浪潮中,龍頭公司不斷拓寬業務邊界,吸納流量紅利。百視通發力手機電視業務,並受政策支持開展互聯網電視機頂盒業務;掌趣科技則發力產業鏈縱向整合,通過併購增強研發、發行實力。同樣,安防龍頭公司亦尋求產業鏈一體化發展。海康威視和大華股份均將業務從產品提供商拓展至一體化服務,發力系統方案提供等領域。

3.技術迭代需求上升,行業競爭加劇;技術進步及參與者的競爭帶來產品價格下跌,進入“量升價跌”的滲透階段。對於格局相對分散的賽道,如智能手機及移動互聯網,行業高景氣吸引玩家加速入局。智能手機來看, iPhone銷量火爆之下,國產玩家加速入局。2011年國產智能手機步入“千元機”時代,以小米、魅族、OPPO、VIVO為代表的國產千元機快速推出並搶佔市場。移動互聯網來看,競爭亦趨激烈。手遊發行市場競爭日趨激烈,使得發行代理金和推廣成本快速上行。終端應用市場亦常爆發價格戰,如滴滴與快的、美團與餓了麼。安防攝像頭市場,龍頭公司開展價格戰。2013年,海康威視與大華股份於高清安防攝像頭領域開展價格戰。據《2013年中國安防市場藍皮書》數據,2013年網絡高清攝像機增長34.2%,但銷售價格下跌10%-15%。

4.2 盈利特徵:龍頭公司出現業績顛簸,盈利增速降至50%中樞

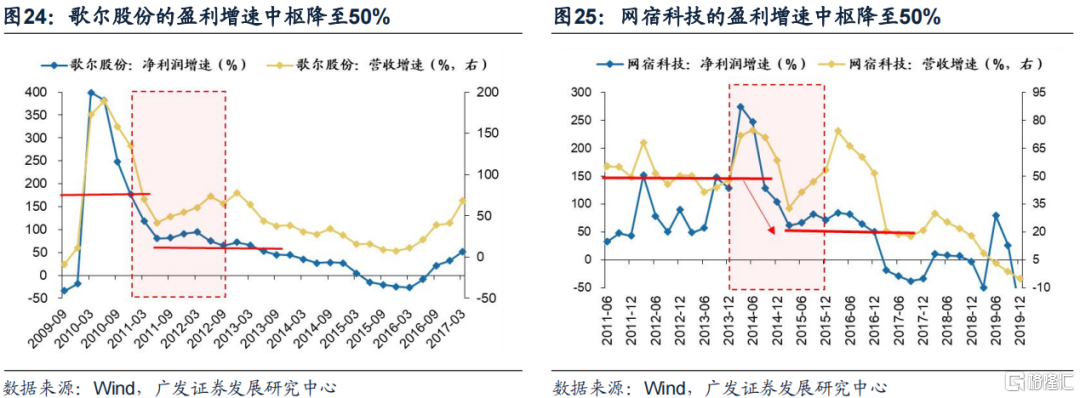

從新興產業整體,是從1到N的加速滲透過程;但對於龍頭公司的盈利來説,卻度過了業績增速最快的階段,盈利增速進入了中樞在50%左右的區間。在這一階段滲透率的一階導仍在快速提升,但由於競爭對手的進入、競爭格局的複雜化,以及技術與產品迭代的難度上升,使得公司業績的成長性邁過了增速最快的階段,龍頭公司營收和利潤增速開始下移。

除了盈利的增速中樞下移之外,這一階段龍頭公司業績開始出現“顛簸”。

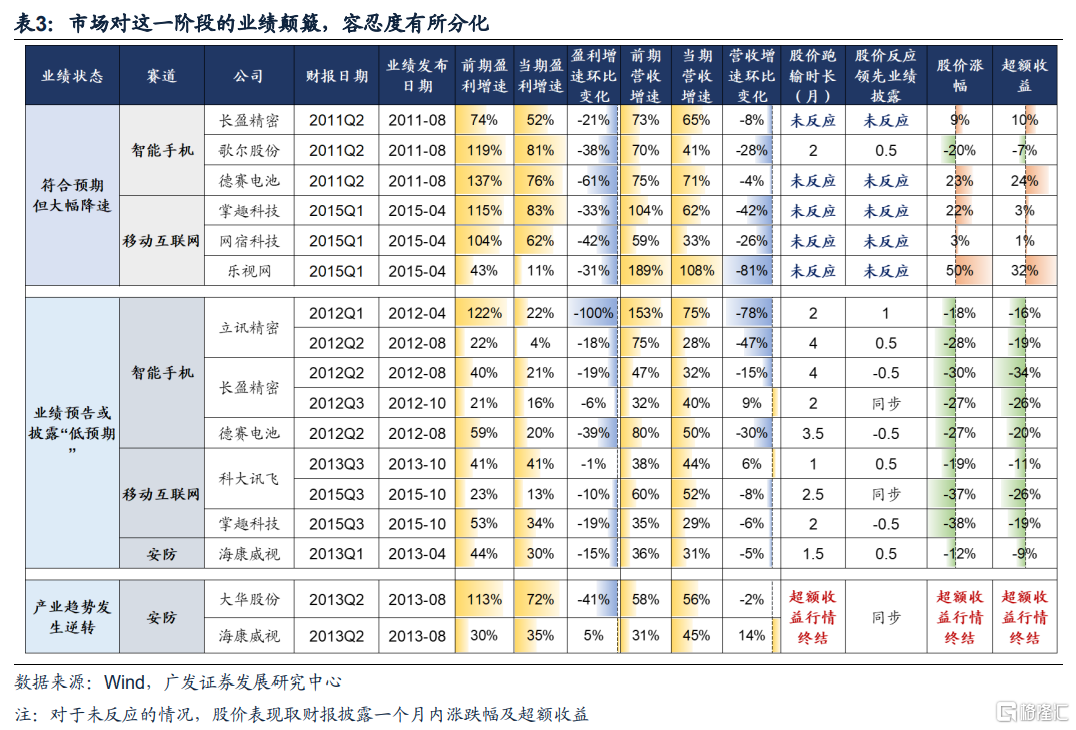

我們用兩種形態來定義市場感知的“業績顛簸”,一種是“預期內”的大幅降速,一種是“低預期”——第一種是季報披露後的大幅降速,基本上增速下滑一半以上,但由於基數原因、或併購等非經常損益帶來,或在市場預期以內;第二種是分析師業績預吿、業績實際披露等“低預期”。

首先是第一種情形,“預期內”的業績披露大幅降速密集出現。由於基數效應及產業趨勢的邊際放緩,龍頭公司業績披露大幅降速開始密集出現。智能手機來看,2011Q2,歌爾股份、長盈精密、德賽電池等龍頭公司盈利增速大幅下台階,分別環比下行37.7pct、21.4pct、60.7pct。安防龍頭來看,2013Q2,大華股份盈利增速由環比大幅下行42.0pct。移動互聯網龍頭來看,2015Q1,掌趣科技、網宿科技盈利增速亦大幅下台階,分別環比下行32.6pct、42.3pct。

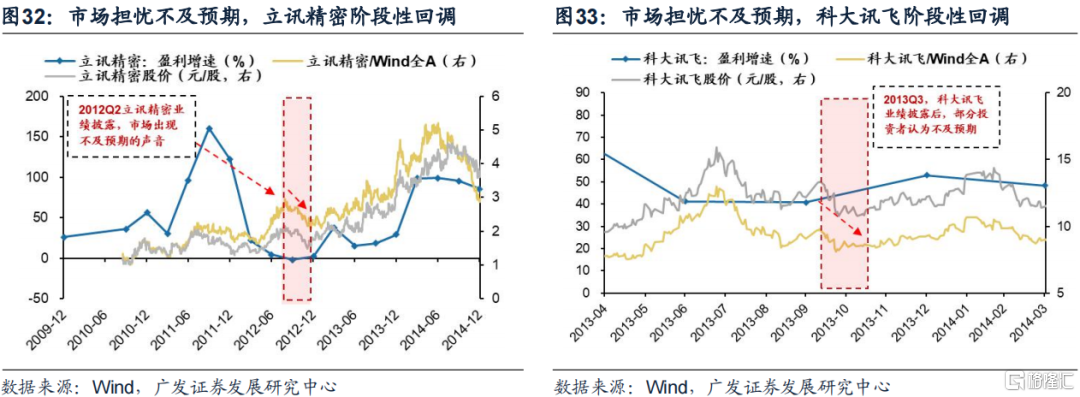

第二種情形,市場上開始出現龍頭公司業績預測或披露“低預期”的聲音。市場的盈利預測由樂觀至理性,這一階段開始出現龍頭公司業績低於預期的擔憂。例如海外消費電子需求不振,2012年8月市場開始擔憂立訊精密Q3業績不及預期;由於地方政府財政支付能力下降,疊加價格戰影響,2013年10月市場擔憂大華股份Q3業績不及預期。業績披露後,也有不及分析師預期的情形出現。2012Q1立訊精密業績披露不及預期,2012Q2立訊精密、長盈精密、德賽電池業績披露均不及預期。2013Q2,科大訊飛業績披露後,部分投資者認為不及預期;2014Q2,掌趣科技、百視通業績披露後,市場普遍認為不及預期。

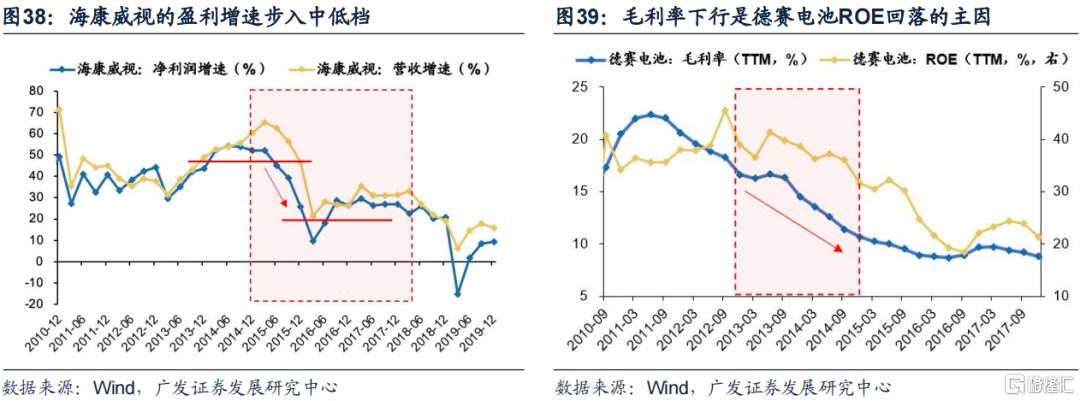

從盈利能力來看,新興產業龍頭的ROE仍保持平穩或繼續上行,主要驅動力依然是供需衡量的週轉率,而競爭格局的惡化使得龍頭公司的利潤率開始受損。隨着競爭格局的惡化、產品降價等因素影響,各賽道多家龍頭公司毛利率開始趨勢性下滑。2012年前後,智能手機四家龍頭公司毛利率均開始趨勢性下滑,但長期高週轉支撐之下,ROE多平穩甚至抬升。2013年,安防龍頭海康威視毛利率亦開始趨勢性下滑,但長期高週轉同樣予以對沖。同樣,2014年前後,多家移動互聯網龍頭毛利率亦開始長期下滑,如百視通於2013年末開始,科大訊飛於2014年末開始,但週轉率均可保持高增或穩定以支持毛利率。

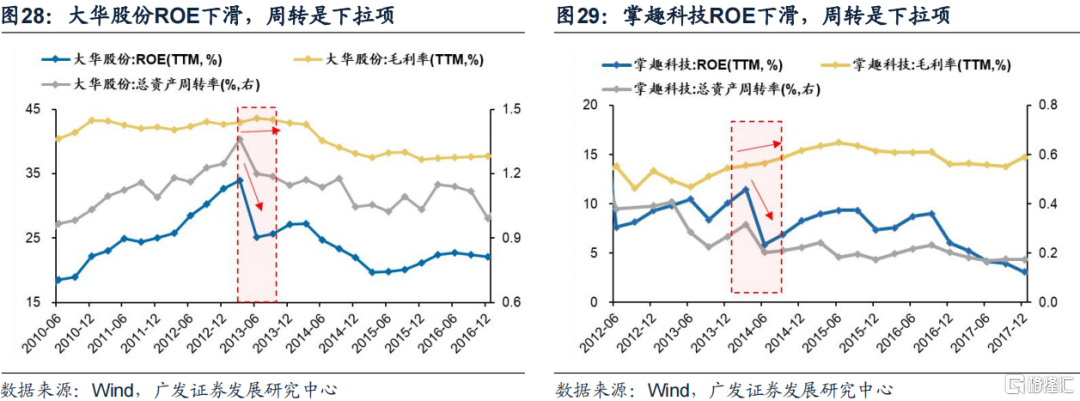

同時,如果週轉率開始惡化,那麼即使利潤率保持平穩,ROE依然有下行風險。可見對於新興產業來説,爆發增長的需求與企業資產擴張的匹配度,對於盈利能力來説是更為重要的指標。受週轉率的拖累,2014Q2掌趣科技的ROE下降;2013Q2,安防龍頭大華股份ROE大幅下降8.8pct;2014Q2,移動互聯網龍頭掌趣科技ROE大幅下降 5.6ct。

4.3 股價特徵:相對跑贏但賺錢效應下降,定價低預期的“業績顛簸”

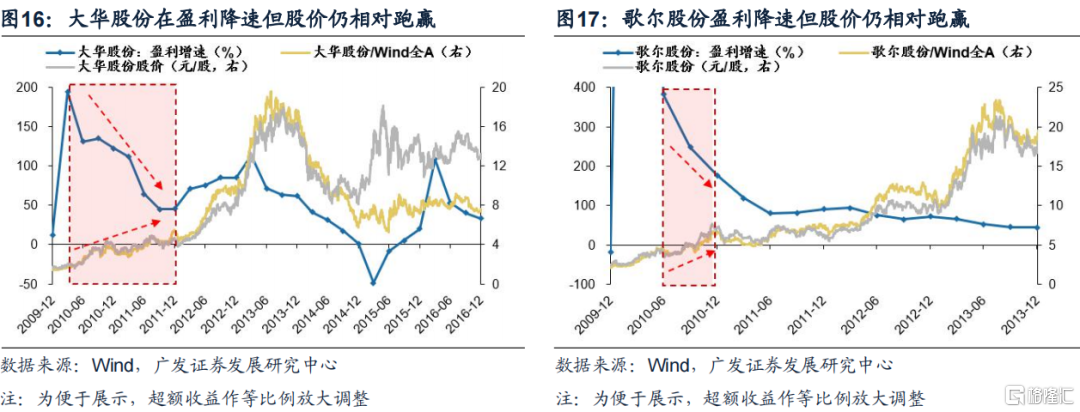

從三段產業趨勢來看,在高速滲透階段,代表公司的“賺錢效應”開始下降,絕對股價漲幅多在20%-70%,但已經有一些龍頭公司在該階段跑輸市場。12年8月-14年9月,智能手機龍頭歌爾股份、長盈精密、德賽電池、立訊精密股價上漲36%、46%、46%、25%,相較於wind全A超額收益為60pct、71pct、71pct、50pct;安防龍頭大華股份、海康威視於2013-2014年漲幅達-4.4%、45.8%,但跑輸wind全A;移動互聯網賽道中的掌趣科技、網宿科技、科大訊飛、百視通於2014年-2015年漲幅分別達43.7%、208.1%、102.2%、2.1%,超額收益分別為-69pct、95pct、-10pct、-110pct。

對於前文所述的“業績顛簸”,市場的定價邏輯有所分化——

1.如果是“預期內”的盈利下行,即使是盈利增速出現30%-60%以上的大幅降速,但依然在高景氣區間,股價未有顯著反應,依然有絕對/相對收益。例如上表,11Q2的智能手機,15Q1的移動互聯網,盈利降速後依然普遍有50%以上的業績增長,收入依然有30%以上的業績增長,大多數情形下市場沒有做過多反應。

2.對於“預期外”的業績下行,或是披露前分析師預測財報數字將低預期(即使仍在加速),或是披露後實際數字低預期,均會帶來股價的階段性調整,絕對/相對跑輸。

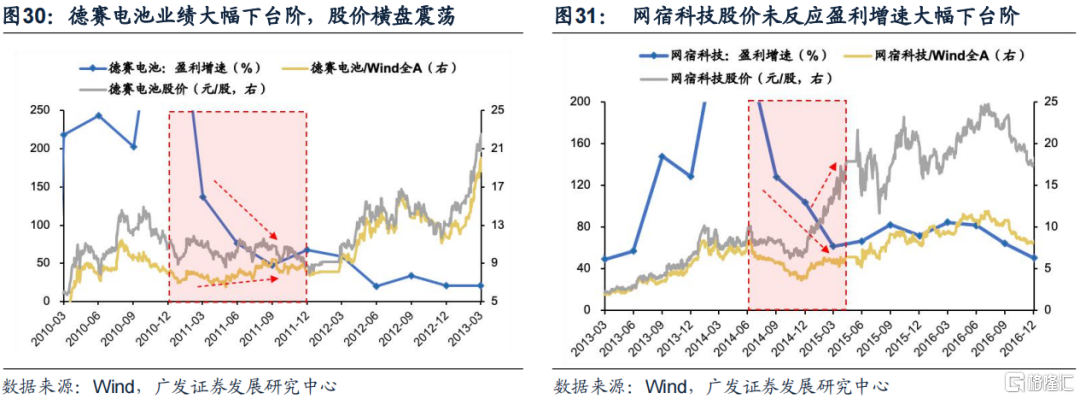

股價多於財報季披露前後1個月內開始調整,持續2-4個月,幅度多為20%-40%。2012年Q1,此前市場擔憂立訊精密業績披露低預期,股價提前1個月反應,下跌18%。2012Q2立訊精密、長盈精密、德賽電池業績披露,部分投資者進一步認為不及預期,股價在前後半個月均開始階段性調整,且跌幅加深,持續3-4個月,公司股價跌幅分別為28%、30%、27%。2013Q1,市場擔憂海康威視業績低預期,股價領先財報披露半個月回調,降幅為12%。2013Q3,投資者擔憂科大訊飛業績不及預期,股價領先半個月回調,持續1個月,降幅為19%。2015Q3,掌趣科技、科大訊飛於業績披露後,部分分析師認為業績不及預期,疊加當時槓桿牛及創業板牛市終結的貝塔因素影響,二者股價均有35%以上的調整,持續2個月以上。

3.最後,還有一種少數情形。業績顛簸之餘,市場認為產業趨勢已發生逆轉,那麼對於這種情形即使行業景氣度較高、或業績披露超預期,但市場依然表現負面。以13年的安防產業鏈為例,階段性的超額收益行情結束。

2013年8月底,政策乏力使產業需求迭代的邏輯擔憂,疊加價格戰競爭惡化,使安防高清攝像頭本輪產業週期的超額收益行情就此終結。對於安防龍頭,“平安城市”、“智慧城市”等政策是核心驅動力。2013年8月,大華股份Q2業績披露後,因對價格戰愈演愈烈的擔憂,公司發佈對Q3業績展望較為悲觀。同期,海康威視Q2亦發佈對政策需求的憂慮,表示“國內地方政府財政支付能力下降,導致較多政府主導投資類項目的建設進度出現停滯,部分“平安城市”項目採購被延後,從而引發整個行業鏈的資金緊張,拖累行業增長速度”。競爭惡化及核心驅動力預期逆轉之下,大華股份及海康威視的超額收益行情結束。即便是13-14年對於兩家龍頭公司來説,持續有超預期的業績表現,但整段產業趨勢的超額收益行情結束,即便是2015年牛市亦未能再度跑贏。

4.4 估值特徵:估值消化是主旋律,PE回到40-80X中樞

相較於上一階段的“拔估值”,高速滲透期龍頭公司的估值面臨消化,股價震盪或階段性調整。大多數公司的PE估值擠壓50%以上,回到40-90X的中樞。

智能手機來看,估值下行50%左右,雖然業績無虞,股價亦回調或橫盤以消化估值。2010年12月,歌爾股份、長盈精密、立訊精密、德賽電池PE(TTM)分別達到90X、65X、100X、90X,均至整段產業週期的相對高位。雖然2011年蘋果公司及A股消費電子龍頭公司業績持續超預期,但股價多回調或回調以消化估值。直至2011年6月,四公司估值分別消化至約50X、40X、65X、35X。

移動互聯網來看,估值亦下行50%以上,股價同樣回調或橫盤以消化估值。2014年2月初,掌趣科技、網宿科技、百視通、科大訊飛PE(TTM)分別漲至240X、110X、80X、120X,至產業週期高位。此後,股價回調或橫盤以消化估值。直至2014年12月,四公司估值分別調整至85X、85X、35X、55X,方重啟上漲。

估值泡沫擠壓後,行業高景氣或驅動龍頭估值再次抬升,但難以回升至前期水位(可回到前期高點的一半或三分之二)。智能手機來看,2012年2月起,歌爾股份、長盈精密、立訊精密、德賽電池PE(TTM)再度抬升,至8月分別達到50X、45X、45X、40X,較前期高點僅處於一半位置。移動互聯網賽道龍頭來看,2015年1月起,掌趣科技、網宿科技、百視通、科大訊飛PE(TTM)再度快速抬升,此時牛市貝塔因子驅動權重較大。至2015年6月,四者估值分別抬升至140X、85X、220X、180X。但即便如此,掌趣科技、網宿科技亦僅恢復至前期高點的三分之二左右。安防龍頭來看,2012年12月起安防龍頭海康威視、大華股份PE(TTM)再度抬升,至2013年10月分別達到45X、60X,僅大華股份恢復至前期高點。

這一階段盈利是正向貢獻、估值是負向貢獻,股價上漲由業績驅動。2011-2012年8月,智能手機龍頭歌爾股份、立訊精密股價分別上漲36.2%、21.0%,但估值分別下挫45.6%、57.2%。安防龍頭亦是同樣規律,2013-2014年,海康威視股價上漲1.2倍,但估值下挫0.6%。

5、飽和滲透期:超額收益的β不再,僅存α機會

5.1 產業及盈利特徵:產業從成長期邁入成熟期,盈利增速降至20%-30%中樞,毛利率拖累ROE下行

在滲透率的第三階段(滲透放緩、接近行業滲透空間天花板),新興產業的生命週期進入成長期的尾聲,逐步向成熟期過渡。以核心產品出貨量來觀測,出貨量增速均顯著放緩。智能手機出貨量於2012Q4開始顯著放緩,甚至於2013Q1、2013Q4均出現6.8%的個位數低增速。同樣,2015年3月後4G手機上新增速大幅下台階,甚至於2015年6月、2015年9月出現-29.7%、-23.3%的負增速。以政策來觀測,隨着十二五的即將結束,安防高清攝像頭政策亦開始逐步退坡。這均表徵產業趨勢已然度過爆發期,逐步放緩,產業生命週期由成長期邁入成熟期。

從行業景氣來看,市場逐漸由增量蛋糕演變為存量博弈,龍頭公司的盈利增速進一步下台階(至20%-30%中樞),毛利率拖累ROE開始下行(至10%-20%中樞)。這一階段,龍頭公司業績披露大幅降速成為常態。受制於景氣放緩,各龍頭公司於該時期大多均面臨盈利增速的大幅下台階。其次,市場上頻繁地出現業績預測或披露不及預期的聲音。智能手機來看,由於銷量不佳,蘋果訂單放緩,2014Q2起,部分投資者開始認為歌爾股份、德賽電池等業績不及預期。安防龍頭來看,受政府開支減少、價格戰等影響,2014Q3大華股份五年來首現單季淨利潤負增長,此後14Q4及15Q1的財報披露後均出現業績不及預期的情形。移動互聯網賽道來看, 15Q3作品乏力,市場擔憂掌趣科技三季報低預期。最後,各龍頭公司ROE多出現趨勢性下滑,且多數情況下是受利潤率拖累。智能手機龍頭德賽電池,及多數安防、移動互聯網龍頭ROE下行均是受毛利率下拉。

5.2 股價及估值特徵:超額收益的β結束,PE估值回到30-40X中樞

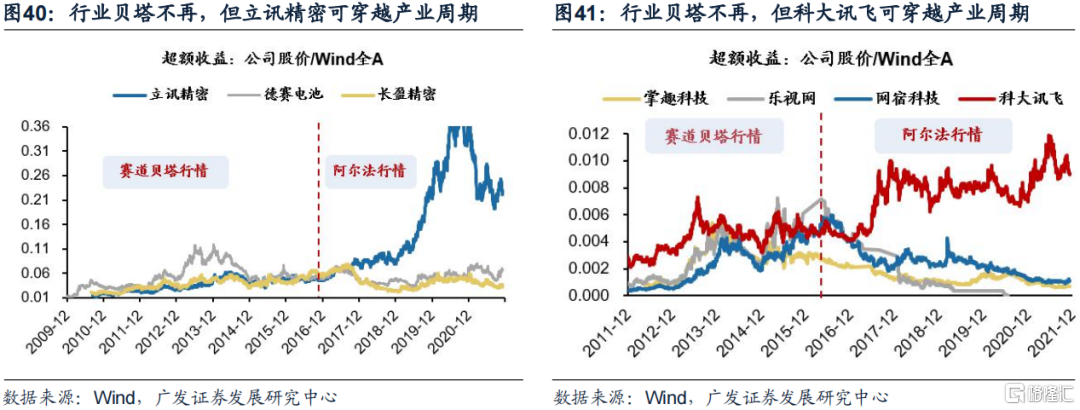

股價表現來看,這一階段各新興產業超額收益的β行情大多結束;存在部分脱穎而出的個股α,市值再創新高。產業趨勢放緩之下,各賽道超額收益行情大多終結。安防攝像頭來看,產業趨勢預期於2013年變化後,超額收益行情隨即終結;即便在2015年牛市,海康威視、大華股份亦未跑贏市場。移動互聯網龍頭來看,超額收益行情亦多於2015年4月終結。智能手機龍頭來看,股價雖受風格影響於2013年創業板牛市中仍在上漲,但2013年後超額收益行情隨即終結,多數公司於2015年牛市中仍跑輸市場。截止至今,僅剩下部分公司可穿越週期,重新取得絕對上漲和超額收益,市值再創新高。例如,立訊精密於2016年智能手機步入成熟期之際重新取得超額收益。科大訊飛亦在2015年後移動互聯網產業趨勢放緩之際仍可重新跑贏。

估值來看,長週期內龍頭公司估值僅有小週期回升,但無法突破第一階段的估值高點,且整體估值再下台階,大多回到30-40X中樞。安防龍頭來看,2015年海康威視、大華股份估值雖有回升,但難以回到前期高點,最終估值中樞仍震盪下行。移動互聯網龍頭亦然,2015年中之後估值大多持續下行。智能手機龍頭,2013年受創業板風格支撐估值抬升,但此後估值不斷回落,整體中樞下台階。

5.3 穿越週期的α:擁抱新趨勢,從領域到平台,技術+產品迭代

回望三段新興產業,部分α公司突破了原有的產業週期壁壘,至今可不斷取得超額收益;也有部分當年的龍頭公司,在時代的變革中被甩下。

我們總結三段新興產業中脱穎而出的龍頭公司,總結他們的成功經驗,可以概括為三句話——

1.不斷尋找朝陽的房間,擁抱最in的產業趨勢(科大訊飛、東方財富)

一些公司準確的把握了產業脈絡的躍遷,靈活調整公司戰略,擁抱最新產業趨勢,使得自身核心競爭力可迭代,並不斷更新市場的想象空間與投資邏輯。例如,科大訊飛發力人工智能技術,由語音識別龍頭邁向智能語音龍頭,實現了核心競爭力的迭代。由早期的媒體新聞平台,到基金銷售平台,再到發力證券業務,最後拿下公募牌照切入財富管理賽道,東方財富亦不斷實現轉型。

2.從單一領域向上下游突圍,實現“平台化”轉型(立訊精密,科大訊飛)

此類公司一方面聚焦主業,實現長板“最大化”;另一方面亦圍繞主業,通過併購、研發等進行縱向拓展,使其對單一產業趨勢依存度降低,並實現“平台化”的綜合轉型。例如,立訊精密通過外延併購、研發等,逐步由連接器龍頭,拓展為零部件、精密組件、整機一體化代工的平台型公司;科大訊飛通過“平台+賽道”的戰略實現轉型,打造軟硬件結合的AI+的平台,通過智能語音技術賦能智能汽車、教育、醫療等各個領域,享受各個賽道的成長紅利,對單一產業趨勢依存度大幅降低。

3.與造風者共舞,技術+產品迭代,跟隨下游需求創新(立訊精密、歌爾股份)

對於中游供應商類龍頭公司,通過深度綁定大客户,可不斷享受客户的創新紅利,使得投資邏輯可迭代。舉例來説,例如,立訊精密、歌爾股份等深度綁定海外大客户的多類消費電子產品,其核心驅動力便可隨需求的創新而不斷迭代,在智能手機降速之際,下游的TWS耳機、可穿戴設備、VR眼鏡等創新可繼續提供源源不斷的新需求,並不斷衍生出新的投資邏輯。而綁定國產手機或海外大客户單一產品的同賽道公司,則隨着智能手機產業趨勢的放緩結束超額收益行情。

6、風險提示

對於新興產業,產業發展趨勢及政策影響仍待跟蹤,歷史規律僅做為參考不可完全推導未來。經濟低預期、穩增長政策低預期,全球疫情失控,中美惡化等。

More Content