2022年A股開市第一天,盤面可以説腥風血雨,作為前期的景氣賽道,新能源今天又經歷了一波重錘。

寧德時代全天大跌超過3%,鋰電上游鋰礦的億緯鋰能、贛鋒鋰業、天齊鋰業均大跌超過5%,鹽湖提鋰、電解液、正負極材料等都有不同程度的下跌。

一片慘淡之下,容百科技卻獨樹一幟,今日集合競價直接高開10%,雖然盤中也有所回落,但最終還是收漲4.52%。

容百科技的異動,只因昨日的一則公吿,公司搶先披露了2021年業績。預計2021年年度實現歸母淨利潤為8.9億元到9.2億元,同比增長317.71%-331.79%,預計扣非淨利潤為8億元到8.3億元,同比增長399.58%到418.31%,全年淨利潤大幅超過此前機構預測的平均值7.83億。

而公司前三季度淨利潤為5.48億,推算四季度淨利潤在3.5億左右,同比增長250%,環比三季度增長也超過了50%。

從2021年全年股價來看,累計漲幅達到了124.41%,與大幅增長的業績相交輝映。

1.業績助推原因

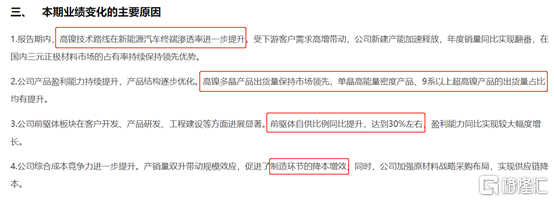

公司表示本次業績大幅變動,主要有以下四個原因:

最關鍵的是第一點,三元正極材料的快速放量給公司帶來了豐厚的業績。

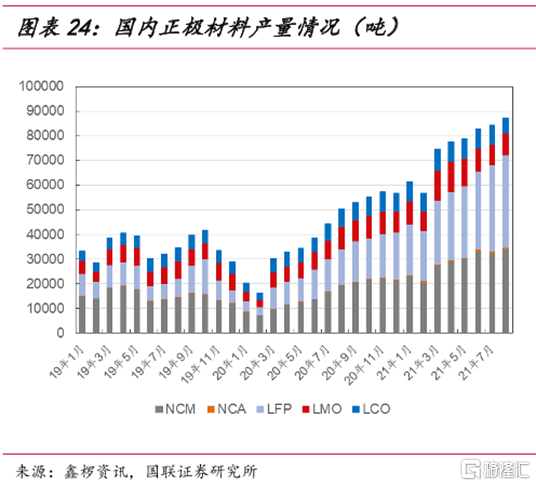

容百科技主要從事鋰電池正極材料及其前驅體的相關業務,核心產品是NCM811系列、NCA系列、Ni90及以上超高鎳系列三元正極。

鋰電池由正、負極材料、隔膜、電解液構成,其中,正極材料佔鋰電池總成本比例最高,其性能也直接影響鋰電池的能量密度、安全性、循環壽命等各項核心性能指標。

隨着新能源汽車的銷量不斷增長,以及鋰電池的安全性越來越受到重視,憑藉能量密度高、安全性較好的特點,中高鎳、高鎳三元正極材料市場份額呈現逐年上升的態勢。

目前國內外車企的中高端車型大多都是採用三元高鎳方案,公司NCM811材料已大規模應用於寶馬、大眾等國際知名終端車企。

容百科技95%以上的收入均是來自於三元正極材料,作為高鎳正極龍頭,不僅是寧德時代高鎳的主供,還與孚能科技簽訂2022年3萬噸高鎳正極供貨協議,此外,SKL、蜂巢、億緯等合作商2022年的增量明顯,訂單確定性比較高。

公司表示,目前2022年在手訂單已經大於產能。機構也是寄予厚望,預計公司2022年出貨有望達15萬噸,同比還將增長150%。

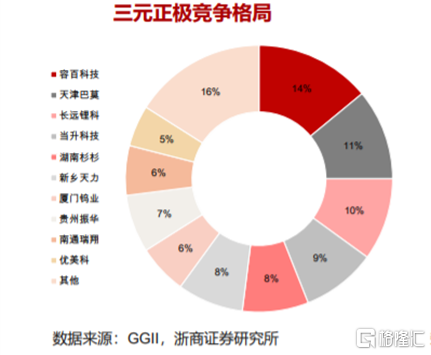

2.行業競爭格局

目前,三元正極材料內部競爭格局比較分散,容百科技佔比14%,前5大公司市佔率非常接近。

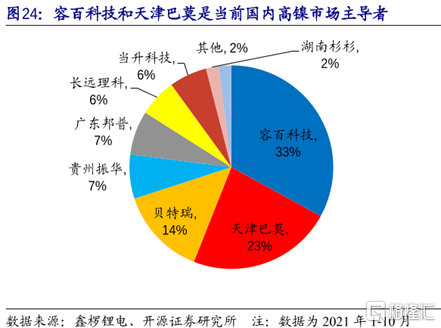

但高鎳市場有所分化,目前主要是容百科技和天津巴莫主導市場。三元高鎳化的趨勢愈加明確,隨着高鎳滲透率的不斷提升,競爭格局勢必會往有技術壁壘的公司集中。

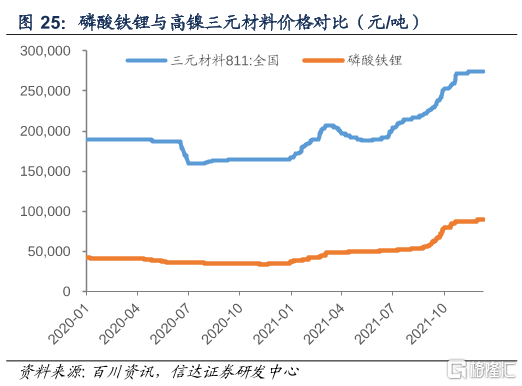

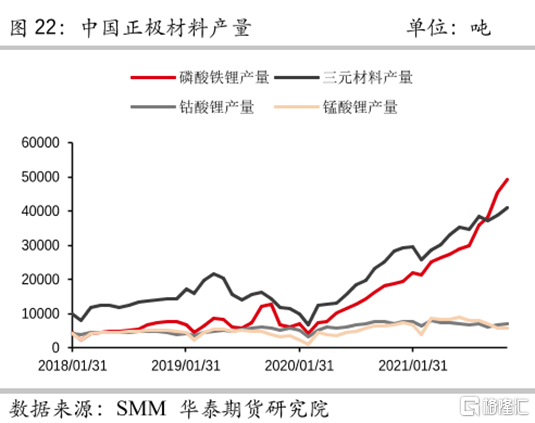

而三元外部最大的競爭是來自於磷酸鐵鋰正極材料,這兩大材料一直頗受爭議。

在成本方面,由於三元需採用鎳、鈷、錳等多種昂貴的重金屬材料,磷酸鐵鋰的價格更佔優勢。隨着近兩年的技術升級、能量密度又上台階,在補貼政策退坡、車企不得不縮減成本的背景下,低成本的磷酸鐵鋰電池成為了更好的選擇。

自2021年以來,磷酸鐵鋰電池的裝機佔比從38.3%開始一路追趕三元電池,到6月份,磷酸鐵鋰的裝機量開始出現反超。

從產量來看,磷酸鐵鋰也已經超過了三元,且未來還有可能擠佔掉三元很大一部分市場份額。

正極材料作為新能源汽車產業鏈裏重要的一環,還有一個風險點就在於新能源車的銷量。

比亞迪王傳福稱,2022年國內新能車滲透率將達到35%,機構普遍預測2022年新能源汽車銷量將達到500萬輛以上,按保守500萬輛算,行業增速將超過40%。

行業高增速會一直持續嗎?如果不能,那麼新能源汽車作為高成長景氣行業的大邏輯就破了。

目前產業鏈各個環節看上去都很好,但從中長期看並沒有什麼壁壘。一旦到某個節點,行業競爭加劇、產能擴張過多,新能源汽車行業將會顯現週期性,一旦盈利增速開始放緩,業績可能會繼續增長,但股價必然會先行見頂。

More Content