本文來自格隆匯專欄:證券市場紅週刊,作者:劉增祿

近期,A股IPO發行“三高”(高價、高市盈率、高募資)現象再度潮湧,上市即“破發”的新股不在少數,這一現象的背後不僅折射出當前有部分詢價機構在新股詢價階段的報價缺少理性,且相關受益羣體也是各懷心思:標的公司可募得更多資金用於理財,券商投行們可賺取更多的承銷保薦費用。

對於超募資金該如何有效使用問題,業內人士建議,可以在規則上允許新股公司超募資金用於回購,一旦觸及社會公眾股限制時,可允許先用資本公積擴股再回購,當然,也可允許公司用超募資金認購公募網下戰略配售基金,讓閒置資金通過基金渠道支持更多公司IPO融資。

詢價新規實施後

新股超募佔比逐月提升

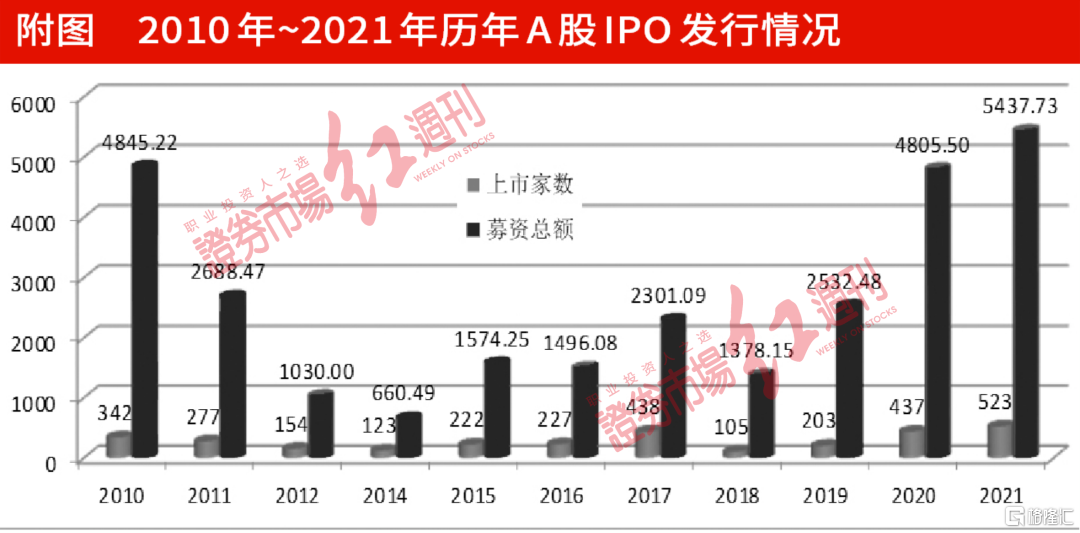

12月31日,匯通集團在滬市主板掛牌上市。它的上市讓2021年A股市場IPO數量最終提升到523家(剔除了換股吸收合併葛洲壩的中國能建),全年募資總金額5437.73億元。從發行家數和募資總額看,均創下歷史新高。

介於當前市場上仍有數百家IPO企業申請處於審核狀態,以及2022年極可能全市場實行註冊制的大背景,資深投行人士王驥躍判斷,2022年A股市場IPO上市數量、募資總額仍會保持在高位。

值得一提的是,雖然都是在2021年完成IPO,但登陸時間點的不同讓新股公司之間的募資情況有了天壤之別,譬如有的公司出現募資缺口比例高達76.88%,1.55元的發行價創出創業板歷史上最低發行價,有的則是超募比例高達664.59%,557.8元的發行價刷新A股新股發行歷史之最。

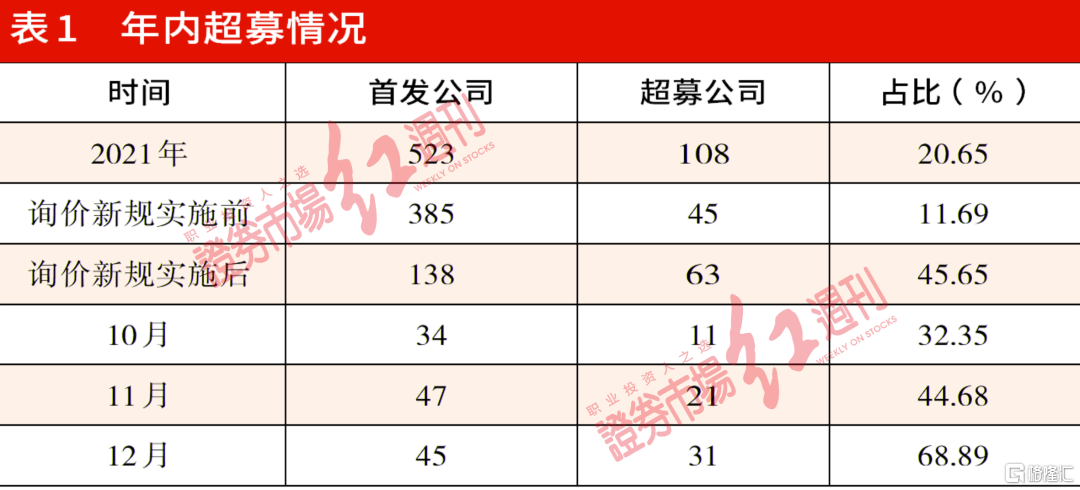

就2021年發行上市的523家IPO企業來看,出現超募發行的有108家,佔比20.65%。其中在9月18日詢價新規實施前的385只新股中,僅45家公司超募發行,佔比11.69%,而在詢價新規實施後的138家新股公司中,有63家出現超募情況,佔比45.65%。

若進一步分析詢價新規實施後的各月超募情況,可發現其呈現出非常明顯的逐月提升趨勢,由佔比30%多提升至60%多(12月完成IPO的45家公司中,實現超募的公司多達31家,佔比高達68.89%)。從批量“地板價”發行到“三高”現象再度潮湧,詢價新規的實施已經成為2021新股發行兩極分化的“分水嶺”。

在統計中,記者發現詢價新規實施前,高價、高市盈率、高募資額的“三高”IPO發行案例還是極為少見的,早年間確立的為遏制新股發行過程中的“三高”現象的“高比例剔除”“四數約束”“按比例配售”等規定,讓詢價機構在報價時並不敢過於離譜報價,客觀上造成很多新股上市後連續多日漲停的事實存在,“打新”的暴利讓很多詢價機構們鋌而走險,“抱團”壓低報價,如此的導向直接導致很多急需融資的新股公司出現募資不足情況。

無錫方萬投資有限公司總經理陳紹霞向記者表示,“此種情況下,很多機構優先考慮的並不是發掘企業的價值,而是如何能夠保證獲得配售。”

或正是這種詢價機構在新股詢價過程中的“抱團”壓價行為存在,導致了新股上市前後價格波動極大,干擾了正常的市場交易。2021年8月,中國證券業協會聯合滬深交易所就少數網下投資者在報價過程中出現改價頻次多、改價幅度大、報價持續高度一致等異常情況進行了現場檢查,檢查後的結果是對多家違規機構進行了相應處罰。

為遏制機構的惡意詢價行為,2021年9月18日,詢價新規正式實施,將高價剔除比例由“不低於10%”調整為“不超過3%、不低於1%”,同時還取消了新股定價突破“四值孰低”時需延遲發行的需求。然而讓人意外的是,修訂後的詢價機制雖然讓新股募資不足情況得到緩解,但在客觀上也打開了新股定價中樞的抬升空間,由此催生了近期市場IPO市場超募現象蔚然成風,12月份超過6成新股出現超募現象就是一個很好的寫照。

詢價新規實施後,已經多次出現低價未入圍配售對象多於高價剔除的現象。以禾邁股份為例,共有7949個機構投資者參與了IPO詢價,最終低價剔除了1679個參與者,高價剔除參與者只有134個。“現在報價難度又上升了,原來大家的心思都很好猜,無非是在高價剔除的背景下為保證中籤,儘量往低了報。現在敢報高價的多了,低價區反而容易被淘汰。”一位不具名的上海公募基金相關負責人如是説。

對於當前一級市場新股詢價過程中,機構報價的過於隨意現象,王驥躍建議,可以把新規中的“剔除1%”改成“剔除超過所有機構報價中位數的30%”,如此情況可以讓有效報價區間更合理,既可以獨立報價,又可保證剔除極端報價。而陳紹霞則建議考慮把鎖定期和鎖定比例進行調整,“沒有鎖定期的約束,很難杜絕詢價機構盲目報價,畢竟一開盤就能夠完成短期獲利而迅速拋售。”

詢價新規實施後

多家“三高”發行的新股快速“破發”

或因詢價新規的不完善,導致很多機構在新股詢價階段的報價過於隨意,過高的定價雖然滿足了發行人的融資需求,但同時也埋下了上市股價可能下跌的伏筆。統計數據顯示,2021年完成IPO上市的523只新股中,目前有49家公司的最新收盤價收在發行價之下,而在這些“破發”的公司中,有21家公司是9月18日以後登陸資本市場的,佔比42.86%,其中出現超募的達15家。

此外,統計數據還顯示,在2021年新股上市首日即股價“破發”的22家公司中,以超募形式完成發行的也有14只。在超募後首日“破發”的公司中,發行市盈率最高的公司是南模生物,發行市盈率高達201.59倍,而發行市盈率最低的是某醫療公司,37.15倍發行市盈率明顯高於其所屬醫療器械板塊當日24.96倍的平均市盈率。

陳紹霞表示,“破發比例上升,説明有相當一部分詢價機構的報價行為並不理性。”而通聯數據高級行業研究總監王強也認為,新股首日的“破發”除了邊際流動性跟不上、許多新股發行價太高等一系列因素引發所致,背後也有詢價新政在其中起到了一定的推波助瀾作用。

科創板、創業板、北交所新股發行實施註冊制,這一改變打破了核准制下為遏制新股“三高”發行所確立的23倍市盈率“鐵律”,按照監管規則制定本意,註冊制下的詢價制度安排理應形成市場化的價格,參與詢價機構主體所報價格應該趨向於更真實的企業價值,可事實上在利益驅動下,詢價機構在詢價階段的不謹慎、不客觀,以及上市融資企業傳達信息的不準確,直接導致部分公司以不合理的價格去發行,最終結果是股價“破發”。

以某醫療上市公司為例,其上市時曾預計募資金額為12.04億元,但實際募資卻高達37.34億元,超募了25.2億元,超募比例達209.32%。而除了新股發行時的定價可能偏高,該公司報吿期內業績不穩定,以及經營中的“重營銷、輕研發”等原因也是導致二級市場投資人不看好引發“破發”的重要原因之一。翻看公司歷年財務數據,雖然2018年~2020年度歸母淨利潤分別實現了6622.7萬元、1.24億元、4.24億元,同比實現377.84%、86.76%、242.76%的持續增長,但在2021年前三個報吿期,公司淨利潤卻持續出現28.96%、20.97%、8.13%的下滑。同時統計數據還顯示,該公司2018年~2021年三季報的銷售費用率分別為25.23%、25.63%、22.04%、21.41%,明顯高於同期醫療器械板塊16.72%、17.92%、13.36%、12.61%的整體銷售費用率。此外,近三個完整年度和2021年三季報的研發費用率分別為1.1%、1.1%、1.86%、2.71%,而同期所屬板塊的整體研發費用率卻為6.78%、7.39%、6.37%、6.02%。

其實,新股公司上市即“破發”現象的增多,除了企業 基本面存在一定問題外,也與新股公司發佈的招股説明書過度美化有關。為保證自己保薦的項目順利過會,保薦機構往往也會幫助企業去美化招股書,畢竟亮麗的招股書更容易過會,且更容易獲得投資人的認可。對於保薦機構違規問題,這些年來被處罰的機構並不在少數,譬如平安、中金、海通、銀河等。

對於招股書內容的過度美化問題,專門從事IPO業務的某律所合夥人向記者表示,新《證券法》形勢下財務造假要承擔法律責任,所以大部分公司已不敢再冒險財務造假,但適當地粉飾的可能性還是存在的,譬如將一些費用進行跨年度調節、部分利空信息不披露等,其目的就是為了讓自己的基本面更好看,以此在發行上市時能夠實現一個更好的定價,畢竟一家利潤連年下滑或負面問題不少的企業,不僅不容易過會,且一級市場詢價機構也會降低報價,而上市後二級市場投資者人更是不會看好。

IPO超募背後存在灰色利益鏈條

在新股超募發行的背後,其實是有各方利益羣體在做祟的,譬如承銷商、保薦機構等。儘管承銷商、保薦人作為獨立機構在整個IPO過程中履行自身的職責,但他們與發行人之間的利益還是保持高度一致的,畢竟擔任IPO公司承銷商、保薦人的證券公司,可以從IPO公司手中獲取相應比例承銷及保薦費的,當新股公司募集的資金越多,承銷商、保薦機構獲得的利益也就越大。

此外,因過會成功率高也能為自己在同業競爭中增加一定的砝碼。身為發行人的擬上市公司,儘管在發行定價上會有自己的想法,但出於對資本市場的尚不熟悉,定價也會更多地聽從承銷商和保薦機構意見,並不會過多反對可以獲取更多募集資金的可能,畢竟上市公司是直接利益相關者,而發行的成功與否、價格高低,是直接關係到公司募資金額即財富效應高低的,特別是新股公司眾多原始股東也願意以更高價格來募資,進而實現財富最大化。

同樣,承銷機構(通常是保薦機構本身)作為中間人,為保證自己的利益也會努力將新股公司“包裝”好,不僅可能通過自己旗下的研發團隊頻頻發表利好研報吸引投資人注意,且可能通過發佈詢價報吿方式來影響詢價機構對募資公司的基本面判斷。

以早在2010年5月6日上市的海普瑞為例,該公司當時是以148元的超高發行價登陸A股創業板的,在其上市當日,貴州茅台的股價也不過127.35元。經過近11年的發展,海普瑞股價已不足20元,而貴州茅台的股價卻高達2075元。海普瑞之所以會在當時以超高價發行,與海普瑞上市前和上市初期的“優異成長”有很大關係。2008年~2010年,海普瑞的營業收入分別為4.35億元、22.24億元、38.53億元;同期,淨利潤分別為1.61億元、8.09億元、12.1億元,短短三年時間,公司營業收入增長了7.86倍,淨利潤增長了6.52倍。但事實上招股書中的這一美好數據不排除在上市前有保薦機構刻意美化成分在內,因為其在2011年即出現了業績“變臉”情況,全年營業收入和淨利潤分別為24.96億元、6.22億元,較2010年同期下滑了35.26%和48.57%。有意思的是,早在海普瑞上市之初,市場上就已經傳出肝素鈉的FDA“認證門”、虛增利潤等負面消息了,可當時研究機構們仍一致地“不謀而合”地對海普瑞報以了“高成長性”看法,並在研報中將其作為肝素鈉原料龍頭進行了大肆包裝宣傳。

對於新股發行過程中存在的問題,王驥躍向記者表示,當前的新股發行環境與2010年相比已經有了本質的不同,最主要的是參與詢價的機構數量已經有了質的差別,“2010年那會兒找到20家機構報價就可以了,而現在普遍是400家以上的機構參與。20家機構可以打招呼找關係,而400家機構則是很難操縱的。”

同樣是對新股發行過程中存在的問題,陳紹霞的看法是相對謹慎的。他認為,新股發行過程中不排除仍有灰色利益鏈存在的可能,“作為利益的關聯方,投行的保薦承銷費與上市公司的募資額掛鈎,隨着超募IPO的增多,投行收入也是水漲船高。”

事實上,陳紹霞的説法從新股發行費用上也能得到證實。數據顯示,在2021年完成IPO上市的500餘家公司中,就有97家公司的發行費用超過了億元,而承銷和保薦費超過了億元的也有54家公司。

武漢科技大學金融證券研究所所長董登新表示,詢價機構敢於報高價,發行方敢於以高價發行,最主要的也是基於二級市場的散户投資者對新股過於狂熱的態度,“IPO打新市值配售,造成了飢餓營銷的後果,大多投資者都認為打新可以穩賺不賠,很少有人願意放棄任何打新的機會,由此就導致了投資者無風險意識的盲目打新。”

董登新認為,註冊制背景下,市值配售已不符合市場化改革的基本訴求,廢除市值配售,提高打新參與成本,才能督促投資者不再盲目打新。也只有投資者自身提高警惕,參與打新前認真分析上市後的風險和價值,不再無腦買單,才能讓詢價機構不敢再報高價,發行方不敢再高價發行。

另外,資深財務人士詩與星空也向記者表示,註冊制的特點就是寬進寬出,短期內要想徹底斬斷利益鏈條較難,“資本市場一定要做好環境建設,加強對中介機構的審查,對違規行為進行嚴格監管,對違規機構和個人加強禁入管理。與此同時,中小投資者也要學會自己投票,擦亮眼睛淘汰掉有問題的上市公司。而新股‘破發’導致打新收益率的下降,也會倒逼投資者主動提升對新股發行基本面的研究。”

超募資金可用於回購或配售公募網下戰略基金

值得一提的是,近期誕生的史上“最貴”新股,其557.80元/股的發行價創出了A股發行最高定價。在超募48.48億元后,該公司決定將自己鉅額超募資金進行理財,如此的募資安排顯然引起了市場熱議,有關超募資金無效使用、資源浪費的話題再次被推上了風口浪尖。

查看相關上市公司公吿可發現,IPO超募資金通常會被用以永久補充流動資金、現金管理和投建新項目。譬如,諾唯贊、聯瑞新材、振華新材、松井股份、山水比德等公司均發佈了使用部分超募資金永久補充流動資金的公吿;中元股份、天瑞儀器、瑞納智能、朗科科技等公司則相繼公吿使用部分超募資金進行現金管理,購買低風險、穩健型的投資產品。當然,也有一些新股公司公吿將對部分超募資金用於新項目的投資建設,或用作收購公司股權等用途。

譬如,創業板公司星華反光於12月30日發佈公吿稱,擬將投資年產15000萬平方米功能型面料生產項目;年產50000噸膠粘劑項目;功能性材料、面料生產研發中心項目。此次投資建設項目預計投資總額8.54億元,其中擬使用部分超募資金總額4億元。其中,年產15000萬平方米功能型面料生產項目預計總投資額3.3億元,擬使用部分超募資金1.5億元;年產50000噸膠粘劑項目預計總投資額2.2億元,擬使用部分超募資金1億元;功能性材料、面料生產研發中心項目預計總投資額3.03億元,擬使用部分超募資金1.5億元。

科創板公司新鋭股份在12月16日也發佈公吿稱,擬使用超募資金7080萬元向株洲金韋硬質合金有限公司收購其持有的株洲韋凱切削工具有限公司60%股權,同時擬使用超募資金與株洲韋凱股東劉昌斌共同對株洲韋凱進行增資。新鋭股份於2021年10月27日在科創板掛牌上市,公司首發預計募集資金7.46億元,但實際募集資金卻達14.45億元,超募金額7億元。

超募的新股公司存在大量資金閒置,雖然買理財吃利息是一種解決辦法,但實則上這也是對市場資源的一種浪費。對此,王驥躍提出了兩點建議,“一是允許公司用超募資金回購股票。IPO時要求發行新股不低於25%,但上市後只要求社會公眾股不低於25%,而社會公眾股又包含一部分尚在鎖定期內的非實控人或董監高持股,因此大部分公司都會有回購空間;另外可以用資本公積擴股到4億股以上,這樣社會公眾股的比例可以從25%降到10%以上,也就有了足夠的回購空間。二是允許公司用超募資金認購公募基金的網下戰略配售基金,用於其他公司IPO申購。網下戰略配售基金風險相對較小,上市公司可以在風險較小的情況下獲得較高收益,如此做法,可以讓閒置資金再度回到市場去支持其他公司的IPO發行,也算是資金支持實體經濟發展了。”

同樣是對於超募資金的使用,董登新認為,超募的資金該怎麼使用應該由企業的內部監督機制來決定,既然賦予了投資者“用腳投票”和“用手投票“的權利,就應該尊重。合理運用超募資金,可能給上市公司創造超額的收益;但如果投資過於激進,也可能為上市公司帶來一定的經營風險。最普通的操作莫過於購買理財產品,雖然這存在一定的爭議,但安全邊際確實也是相對較高的。

More Content