本文來自:粵開崇利論市, 作者:康崇利 李興

1月市場展望及十大金股推薦

經濟數據方面,12月份PMI為50.3%,比上月上升0.2個百分點,連續兩月高於臨界點,製造業景氣水平持續回升。其中高技術製造業保持較快增長,高技術製造業、裝備製造業和消費品行業PMI分別為54.0%、51.6%和51.1%,均繼續高於臨界點,行業保持擴張。目前我國經濟總體保持恢復態勢,隨着一系列保供穩價和助企紓困等穩定經濟發展政策力度加大,部分大宗商品價格回落,中下游企業成本壓力有所緩解,建議投資重心逐步向中下游轉移,關注增長較快的高技術製造業等硬科技行業。

政策方面,近期多部委密集發佈科技產業的十四五規劃,具體針對智能製造、國家信息化、醫療裝備產業、機器人產業、數字交通以及原材料工業等領域。當前新一輪科技革命和產業變革深入推進,全球科技和產業競爭更趨激烈,大國戰略博弈進一步聚焦製造業,未來我國的科技產業領域將會沿着自主可控和創新引領兩條主線展開,在頂層政策支持下,十四五規劃重點提及的細分科技領域投資機會值得關注。

業績層面來看,目前A股年報業績預喜率達81.51%,共97家企業,其中醫藥生物、電子、化工、機械設備行業企業較多。在業績增速方面,我們以業績預吿淨利潤增速平均值計算,20家公司淨利潤增幅超100%,15家淨利潤增幅在50%至100%之間,其中業績增幅預計翻倍股主要集中在化工、醫藥和電子等高景氣度行業。

市場層面,從歷史經驗來看,A股開門紅行情可期。通過統計過去十年元旦假期之後上證指數漲跌幅,上漲概率較大,尤其是元旦後一週滬指上漲概率達到80%。具體來看,過去10年元旦假期之後一週上證指數上漲概率達到80%,平均漲幅為2.27%;之後一個月上證指數上漲概率達到60%,平均漲幅為1.04%。具體到行業層面,過去十年元旦後一月上漲概率較高行業的分別是國防軍工、基礎化工、鋼鐵、電子、家用電器等,上漲概率均超過60%。

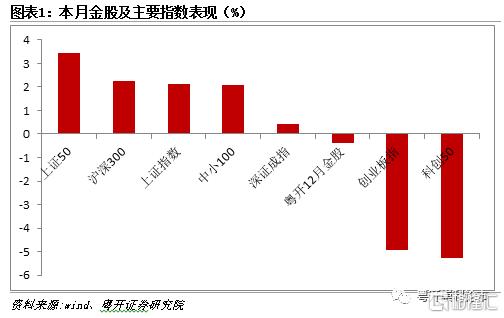

A股2021年交易收官,上證指數、深證成指、創業板指全年分別上漲4.8%、2.7%、12%,均連漲三年。同時2021年A股全年成交額已超過2015年牛市期間水平,創下歷史新高,我們認為是主要受到居民財富加速入市和量化交易增長刺激作用影響,預計今後日均萬億成交額有望成為市場新常態,A股將邁上新台階。我們認為在經濟數據回暖疊加政策逐步落地以及業績層面的支撐下,預計1月A股有望實現開門紅,建議投資者重點關注三條主線投資機會:

1)政策利好的科技成長板塊投資機會。近期多部委密集發佈科技產業的十四五規劃,具體針對智能製造、國家信息化、醫療裝備產業、機器人產業、數字交通以及原材料工業等領域。未來我國的科技的發展將會沿着自主可控和創新引領兩條主線展開,在頂層政策支持下,規劃重點提及的細分科技領域板塊投資機會值得關注,重點關注5G、集成電路、工業互聯網、智慧交通等。

2)消費板塊有望迎來估值業績雙重驅動下的戴維斯雙擊行情。在需求收縮、預期轉弱的經濟背景下,2022年提振消費有望成為重要抓手,在消費升級、市場下沉方面有望獲得更多的產業政策支持。同時, 22年消費板塊的盈利能力大概率迎來顯著提升,在低基數效應下業績彈性較高,估值端在政策及景氣度的提振下,也有望迎來顯著修復。

3)年報預喜板塊投資機會。目前A股年報業績預喜率達81.51%,共97家企業,其中醫藥生物、電子、化工、機械設備行業企業較多,業績增幅預計翻倍股主要集中在化工、醫藥和電子等高景氣度行業,可重點關注四季度業績邊際改善幅度較大且持續性較強的優質標的。

一、12月十大金股回顧

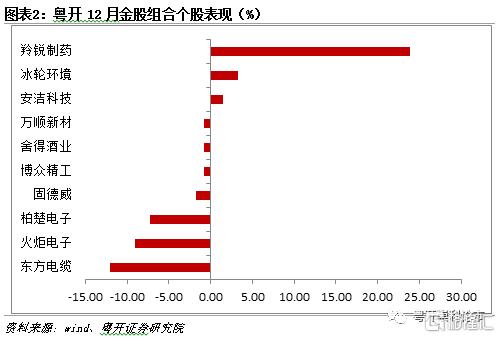

截止12月31日,粵開12月金股組合當月組合平均跌幅為0.38%,跑輸滬指和深指。

12月金股中,羚鋭製藥(+23.82 %)、冰輪環境(+3.29 %)、安潔科技(+1.43 %)表現較好;東方電纜(-12.10 %)、火炬電子(-9.02 %)、柏楚電子(-7.26 %)表現不佳。

二、1月十大金股組合及推薦邏輯

1月粵開證券十大金股組合分別為:晶澳科技、航發控制、桐昆股份、中信證券、埃斯頓、東方雨虹、索菲亞、瀘州老窖、華東醫藥、泰晶科技。具體邏輯如下:

電氣設備:晶澳科技(002459.SZ)。行業層面,在雙碳戰略持續推進下,光伏產業趨勢向上確定性較強,疊加2022年原材料成本壓力趨緩,全球光伏裝機率有望維持高增。公司作為綜合競爭力突出的一體化企業,有望充分享受行業高增長的紅利產能持續擴張,疊加上游成本壓力逐漸減小,盈利能力有望進一步釋放。

國防軍工:航發控制(000738.SZ)。作為國防工業的核心,軍工行業未來有望在“裝備升級+國產替代+軍轉民”等核心邏輯的推動下實現跨越式發展。國產航發進入長期高景氣階段,航發控制作為國內航空發動機控制系統的領軍企業,有望持續受益於下游整機放量紅利。近期隨着公司定增落地,航發資產及軍民融合產業投資基金入股,募集資金將用於技術研發、產能升級等項目,持續的技術研發投入有望為公司中長期業績增長提供有力支撐。

化工:桐昆股份(601233.SH)。公司是中國滌綸長絲製造行業的龍頭企業,連續多年在中國滌綸長絲行業中銷量排名前列。21年前三季度公司業績略超預期,盈利能力持續增強。隨着全資子公司嘉通能源石化聚酯一體化項目首套聚酯裝置投入試生產,將進一步優化公司產品結構,鞏固滌綸長絲產品的競爭優勢,有利於提高公司滌綸長絲市場佔有率,實現產業鏈一體化,增強規模成本優勢,將對公司未來的經營業績帶來積極影響。

非銀金融:中信證券(600030.SH)。2021年券商整體三季報數據繼續維持保持增長,證券市場交易、融資數據繼續上行,其中2021全年成交額已經超過2015年牛市全年。在穩增長預期下,財政和貨幣政策有望提前發力,明年資本市場的景氣度有望保持。近期出台的券商白名單、收益互換、綜合賬户、基金投顧試點以及保險券源的開放,都更加利好於頭部券商。全面註冊制或超預期的背景下,中信證券作為行業龍頭有望持續受益於政策紅利+流動性寬鬆,後市有望迎來估值修復行情。

機械設備:埃斯頓(002747.SZ)。近期出台的《十四五”機器人產業發展規劃》中提出到2025年我國將形成一批具有國際競爭力的領軍企業及一大批創新能力強、成長性好的專精特新“小巨人”企業,機器人產業營業收入年均增速將達到20%,行業增速相較十三五期間進一步提升。工業機器人作為智能生產和工業互聯的核心載體,隨着人力成本的不斷上升及機器換人經濟性的進一步顯現,行業遠期市場空間較大。受上游成本以及海外疫情影響,公司三季度利潤增速不及預期,後市隨着上游成本的釋放疊加政策層面支持,公司業績有望迎來改善。

建築材料:東方雨虹(002271.SZ)。近期一系列針對地產行業融資端以及資本重組的政策一定程度上緩釋了房地產行業風險,地產相關板塊有望企穩。東方雨虹作為消費建材領軍企業,致力於新型建築材料防水材料的研發、生產,其在市場中的競爭優勢並未發生改變。在雙碳戰略的持續推進下,東方雨虹積極佈局綠色建築材料以及光伏屋面一體化領域,後市有望享受政策紅利。

輕工製造:索菲亞(002572.SZ)。公司憑藉量身定做的定製衣櫃和壁櫃門相結合的嶄新產品概念,成功把定製衣櫃推向市場並獲得中國消費者的認同。公司近期舉辦整家定製新戰略發佈會,將整家定製楔入品牌新LOGO與品牌定位,邁入整家定製新階段。公司的經銷渠道管理也將全面升級,傳統零售+整裝形成零售品牌合力,大宗渠道輕裝上陣。未來在整家定製新階段,疊加銷售渠道的整合升級,未來業績成長空間廣闊。

食品飲料:瀘州老窖(000568.SZ)。明年PPI-CPI剪刀差有望進一步收緊,疊加穩增預期下促銷費政策力度或超預期,下游食品飲料板塊有望持續收益。白酒板塊由於業績確定性較高,往往有穿越牛熊的特點,且經過近8個月的盤整,疊加近期白酒行業提價潮的開啟有望突破前期高點。瀘州老窖作為中端白酒,品牌知名度較高,業績穩定性較強。

醫藥生物:華東醫藥(000963.SZ)。作為綜合性藥企,華東醫藥深耕糖尿病藥物市場多年,相關產品管線佈局豐富且全面,將受益於創新機制類糖尿病藥物市場份額擴張;同時公司積極投入研發,創新藥板塊在研品種進展順利,醫美板塊收入也持續向好。

電子:泰晶科技(603738.SH)。未來我國的科技的發展將會沿着自主可控和創新引領兩條主線展開,在頂層政策支持下,科技產業發展最好的時代已經徐徐到來。在萬物互聯的5G時代加速到來下,晶振行業成長空間巨大,未來3-5年行業需求有望持續增長。此外,在國產替代背景下,公司憑藉全球領先的光刻工藝、全域產品線以及設備材料一體化優勢,具備較強的成長性。

三、1月市場展望

經濟數據方面,12月份PMI為50.3%,比上月上升0.2個百分點,高於臨界點,製造業景氣水平繼續回升。大小企業分化明顯,中大型企業景氣度較高,12月大、中型企業PMI均為51.3%,分別比上月上升1.1和0.1個百分點,高於臨界點;小型企業PMI為46.5%,比上月下降2.0個百分點,低於臨界點。其中高技術製造業保持較快增長,高技術製造業、裝備製造業和消費品行業PMI分別為54.0%、51.6%和51.1%,均繼續高於臨界點,行業保持擴張。目前我國經濟總體保持恢復態勢,隨着一系列保供穩價和助企紓困等穩定經濟發展政策力度加大,部分大宗商品價格回落,中下游企業成本壓力有所緩解,建議投資重心逐步向中下游轉移,關注高技術製造業等硬科技行業。

政策方面,近期多部委密集發佈科技產業的十四五規劃,具體針對智能製造、國家信息化、醫療裝備產業、機器人產業、數字交通以及原材料工業等領域。當前新一輪科技革命和產業變革深入推進,全球科技和產業競爭更趨激烈,大國戰略博弈進一步聚焦製造業,對於我國來説既是挑戰又是一次難得的“彎道超車”的發展機遇。未來我國的科技的發展將會沿着自主可控和創新引領兩條主線展開,在頂層政策支持下,規劃重點提及的細分科技領域投資機會值得關注。

業績層面來看,目前A股年報業績預喜率達81.51%,共97家企業,其中醫藥生物、電子、化工、機械設備行業企業較多。在業績增速方面,我們以業績預吿淨利潤增速平均值計算,20家公司淨利潤增幅超100%,15家淨利潤增幅在50%至100%之間,其中業績增幅預計翻倍股主要集中在化工、醫藥和電子等高景氣度行業。

市場層面,從歷史經驗來看,A股開門紅行情可期。通過統計過去10年元旦假期之後一段時期上證指數漲跌幅,上漲概率較大,尤其是元旦後一週滬指上漲概率達到80%。具體來看,過去10年元旦假期之後一週上證指數上漲概率達到80%,平均漲幅為2.27%;之後一個月上證指數上漲概率達到60%,平均漲幅為1.04%。具體到行業層面,過去10年元旦後一月上漲概率較高行業的分別是國防軍工、基礎化工、鋼鐵、電子、家用電器等,上漲概率均超過60%。

A股2021年交易收官,上證指數、深證成指、創業板指全年分別上漲4.8%、2.7%、12%,均連漲三年。同時2021年A股全年成交額已超過2015年牛市水平,創下歷史新高,我們認為是主要受到居民財富加速入市和量化交易增長刺激作用影響,預計今後日均萬億成交額有望成為市場新常態,A股將邁上新台階。我們認為在經濟數據回暖疊加政策逐步落地以及業績層面的支撐下,預計1月有望實現開門紅,建議投資者重點關注三條主線投資機會:

1)政策利好的科技板塊投資機會。近期多部委密集發佈科技產業的十四五規劃,具體針對智能製造、國家信息化、醫療裝備產業、機器人產業、數字交通以及原材料工業等領域。未來我國的科技的發展將會沿着自主可控和創新引領兩條主線展開,在頂層政策支持下,規劃重點提及的細分科技領域板塊投資機會值得關注,重點關注5G、集成電路、工業互聯網、智慧交通等。

2)消費板塊有望迎來估值業績雙重驅動下的戴維斯雙擊行情。在需求收縮、預期轉弱的經濟背景下,2022年提振消費有望成為重要抓手,在消費升級、市場下沉方面有望獲得更多的產業政策支持。同時, 22年消費板塊的盈利能力大概率迎來顯著提升,在低基數效應下業績彈性較高,估值端在政策及景氣度的提振下,也有望迎來顯著修復。

3)年報預喜板塊投資機會。目前A股年報業績預喜率達81.51%,共97家企業,其中醫藥生物、電子、化工、機械設備行業企業較多,業績增幅預計翻倍股主要集中在化工、醫藥和電子等高景氣度行業,可重點關注四季度業績邊際改善幅度較大且持續性較強的優質標的。

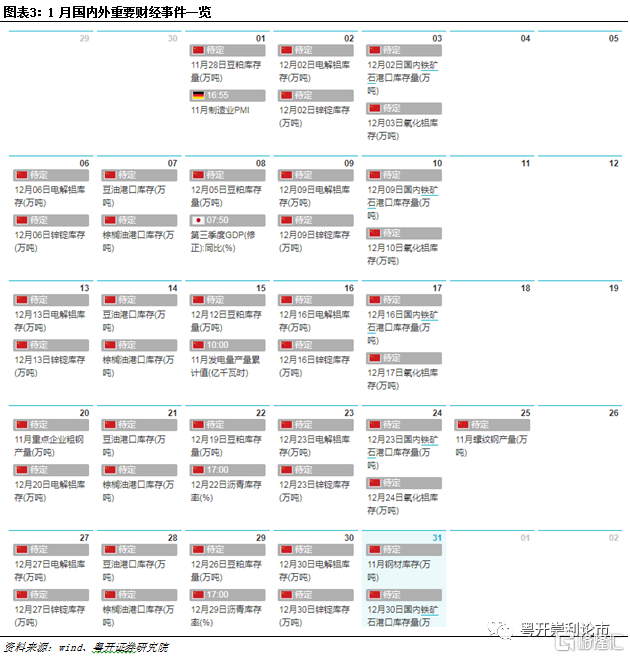

四、1月國內外重要財經事件一覽

五、風險提示

國內經濟復甦不及預期、外部環境超預期走弱

More Content