本文來自格隆匯專欄:中金研究,作者:郭朝輝

摘要

雞肉在我國居民飲食消費中佔據重要地位,相比於豬肉,雞肉蛋白含量高、脂肪含量較低,富含人體必需的多種氨基酸,是居民飲食消費中蛋白質的理想來源之一。2019年以來,非洲豬瘟爆發,導致我國母豬產能受損嚴重,帶動豬價快速上漲,作爲替代品,肉雞價格亦跟隨豬價大幅波動。具體來看,2019年10月,主產區白羽肉雞價格突破13元/kg,創歷史新高。2021年,隨着我國生豬產能超預期恢復,豬價快速回落,白羽雞價格一路震盪下行至最低6.77元/kg。2022年下半年,豬價或迎來反彈,屆時白羽雞價格走勢是否會再次迎來牛市成爲市場關注的重點。另外,近日國家畜禽遺傳資源委員會審定通過“聖澤901”、“廣明2號”和“沃德188”3個快大型白羽肉雞品種,標誌着我國肉雞市場將擁有自主培育的白羽肉雞品種[1]。消息公佈後,肉雞養殖行業也成爲近期市場關注的熱點。本篇報告將重點從我國白羽雞產需情況、產業鏈發展現狀、價格分析預測及行業展望四個層面進行分析,試圖一展行業全貌。

近年來,我國雞肉行業產需雙增,白羽雞出欄量佔優勢地位;未來,我們認爲隨着我國擁有自主培育白羽肉雞品種,雞肉對外依存度或有所下降,供需格局或將進入新時代

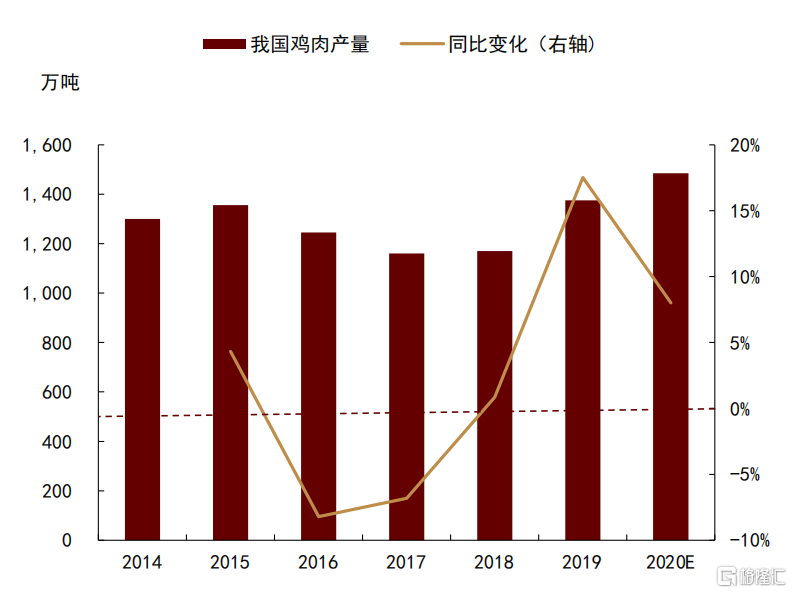

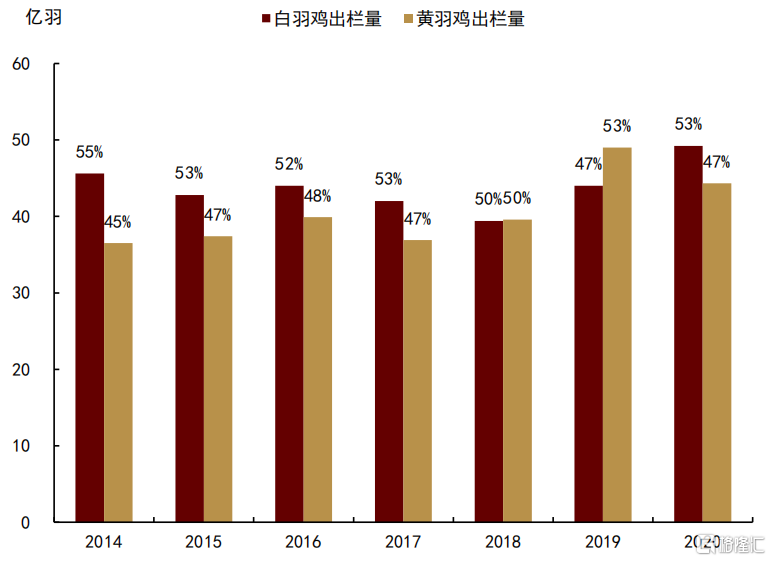

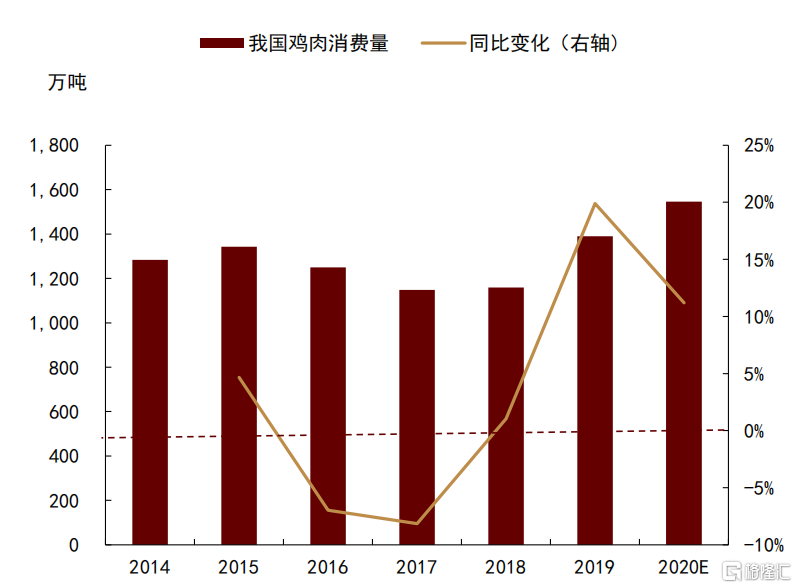

►自2017年起,我國雞肉產量快速增長,截至2020年,我國雞肉產量創近二十年新高,達1485萬噸。其中,白羽雞出欄量較上年增加12個百分點至49.2億羽,顯著高於黃羽雞的44.32億羽,白羽雞產業已逐步佔據優勢地位。同時,我國雞肉消費量也實現較快增長,雞肉消費佔肉類總消費比重明顯增加。目前我國已成爲世界第一大雞肉消費市場,2017-2020年我國雞肉消費量呈現逐年上升態勢。截至2020年,我國雞肉消費同比上漲11.2個百分點,達1546萬噸,創近十年歷史新高。

►另外,我國雞肉供需存在缺口,對進口有一定依賴性。據海關總署數據,2020年我國雞肉進口量143.3萬噸,同比大幅上漲98.28%。我們認爲,2020年雞肉進口量大幅增長的原因在於:一方面2019年受非洲豬瘟影響,國內肉類缺口增加,雞肉進口訂單明顯增加;另一方面由於2019-2020年豬肉價格處於高位,帶動國內雞肉價格上漲,導致進口價格優勢明顯。我們認爲,未來我國肉雞市場將擁有自主培育的白羽肉雞品種,這將有利於打破祖代種雞長期依賴進口的被動局面,我國肉雞市場的供需格局或將進入新時期。

我國白羽雞產業已突破祖代育種瓶頸,未來有望實現全產業鏈生產,因此價格受國內基本面影響將有所增強

►我國擁有黃羽雞的全產業鏈培育過程,而白羽雞自20世紀80年代引入我國,由於缺少祖代雞,需從國外進行引進。中國養雞企業如果想飼養白羽雞,需要高價從國外引進祖代雞雞苗,而祖代雞的飼養週期僅爲65周,淘汰後企業需重新花錢購買雞苗,因此白羽雞供給受國外祖代引種量影響較大。經過多年研發,我國在白羽雞祖代育種已突破瓶頸,未來有望擁有自主培育的白羽肉雞品種。我們認爲,突破白羽雞祖代育種瓶頸,這對我國禽業養殖行業發展來說意義重大,第一,我國可以根據市場需求培育最適配的優質特色肉雞品種;第二,禽業行業可以實現在獸藥和疫苗的高科技探索;第三,養殖企業可以實現在飼養上的高科技優化。

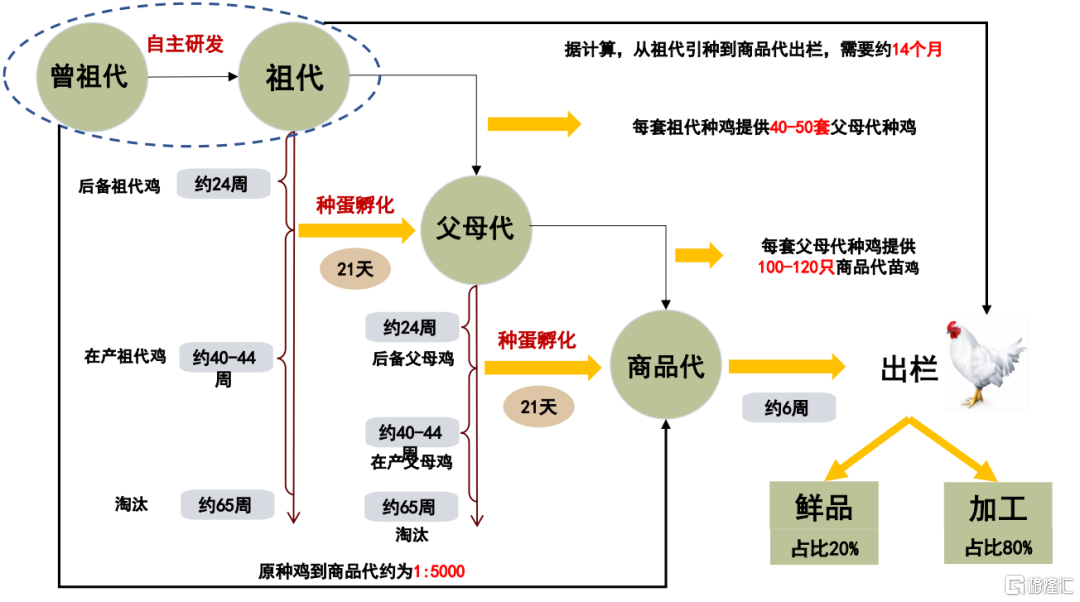

►從生長繁殖週期來看,一個完整的肉雞產業鏈主要包括:“祖代(曾祖代)-父母代-商品代-出欄”的全過程。祖代雞引種傳導至商品代出欄大致需要約14個月的時間(約60周左右)。從飼料轉化率來看,白羽雞料肉比約爲1.6-2.0:1,顯著低於肉鴨(2.2-2.8:1)、生豬(2.5-3:1),可以說是飼料轉化率最高動物,經濟效益較高。從價格季節性波動來看,我們認爲肉禽養殖週期較長,蛛網模型理論也同樣適用於肉雞養殖行業。由於需求呈現典型季節性波動,因此雞肉價格走勢會呈現週期性變化規律,同時會向上遊傳導,影響商品代雞苗出欄量。

回顧2021年,我國白羽雞價格“高開低走”;向前看,短期內價格或將延續小幅反彈趨勢,明年一季度價格大概率維持弱勢運行,明年二季度生豬價格或出現週期轉折點,需重點關注豬雞價格的共振影響

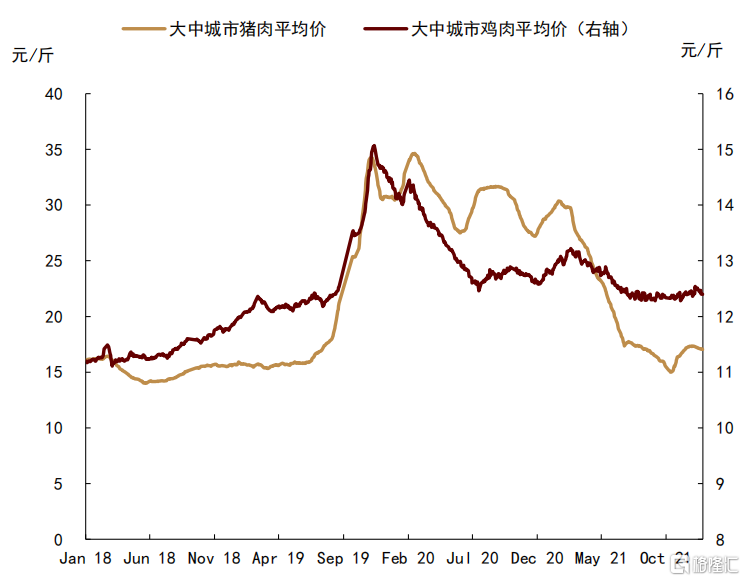

►總體來看,2021年我國白羽雞價格“高開低走”,整體呈現震盪下行走勢。一方面,基本面偏寬鬆是價格變化的主要原因:供給端,1-11月我國父母代種雞存欄量回升,帶動商品雞出欄量逐月增加,供給逐步寬鬆;需求端,受我國豬肉供給充裕,豬價偏低影響,雞肉消費受到一定抑制,企業屠宰積極性較低,下遊走貨較疲軟。另一方面,豬價下行也帶一定程度上利空白羽雞價格。據我們測算,白羽雞價格與生豬價格相關性高達0.84,白羽雞價格走勢基本與豬價一致。

►向前看,對於2022年一季度白羽雞市場,我們認爲短期價格在季節性消費支撐下將延續小幅反彈走勢,同時豬價的暫時反彈也在一定程度上支撐肉雞價格,節日後價格或大概率維持弱勢運行。明年二季度,生豬價格迎來週期轉折點,或將對肉雞消費至關重要。但我們已在多篇報告中強調,在生豬產能調控的大背景下,2H22生豬價格反彈高度或不會超過20元/kg,因此我們認爲明年下半年白羽雞價格不宜過分追漲。

我們認爲,未來我國禽業企業的轉型升級除了將發展重心聚焦在“種植、養殖、加工”一體化的全產業鏈擴張外,應更多的聚焦於疫病防疫、食品安全、環境約束與物流升級等領域

►疫病防疫方面,一方面應從標準化養殖場的建設規劃上合理配置,提高養殖場環境生物安全指標;另一方面,養殖階段需重視管理,依託有效疫苗,強化科學監控;

►食品安全方面,一方面應繼續減少養殖環節獸用抗菌藥物的使用量,另一方面,進一步提升對養殖用藥的掌控能力(檢驗、化驗、實驗室操作等),提供更多可靠性較強的產品,滿足消費者對食品安全日益升高的要求;

►環境約束方面,在“碳達峯、碳中和”大背景下,未來養殖企業須在畜禽養殖廢棄物資源化利用方面持續推進,形成種養結合、農牧循環的綠色循環發展新方式;

►物流升級方面,我們認爲,“運活畜禽”向“運肉”轉變已是大勢所趨,“規模養殖-集中屠宰-冷鏈運輸-冰鮮上市”模式或將逐步取代活禽交易,這對企業倉儲保鮮冷鏈設施提出更高的要求,也爲企業產業鏈延伸提供了新方向。

正文

雞肉在我國居民飲食消費中佔據重要地位,相比於豬肉,雞肉蛋白含量高、脂肪含量較低,富含人體必需的多種氨基酸,是居民飲食消費中蛋白質的理想來源之一。2019年以來,非洲豬瘟爆發,導致我國母豬產能受損嚴重,帶動豬價快速上漲,作爲替代品,肉雞價格亦跟隨豬價大幅波動。具體來看,2019年10月,主產區白羽肉雞價格突破13元/kg,創歷史新高。2021年,隨着我國生豬產能超預期恢復,豬價快速回落,白羽雞價格一路震盪下行至最低6.77元/kg。2022年下半年,豬價或迎來反彈,屆時白羽雞價格走勢是否會再次迎來牛市成爲市場關注的重點。另外,近日國家畜禽遺傳資源委員會審定通過“聖澤901”、“廣明2號”和“沃德188”3個快大型白羽肉雞品種,標誌着我國肉雞市場將擁有自主培育的白羽肉雞品種。消息公佈後,肉雞養殖行業也成爲近期市場關注的熱點。

本篇報告將重點從我國白羽雞產需情況、產業鏈發展現狀、價格分析預測及行業展望四個層面進行分析,試圖一展行業全貌。

近年來,我國雞肉行業產需雙增,白羽雞出欄量佔優勢地位;未來,我們認爲隨着我國擁有自主培育白羽肉雞品種,雞肉對外依存度或有所下降,供需格局或將進入新時代

從產量來看,我國雞肉產量連續四年增長,白羽雞佔據主導地位。2017-2020年間,我國雞肉產量逐年提高,2020年創二十年來歷史高位,達1485萬噸。從出欄品種來看,近五年數據顯示,白羽雞出欄量佔比大多數時間超過50%,處於主導地位。2020年白羽雞出欄量較上年增加12個百分點至49.2億羽,顯著高於黃羽雞的44.32億羽。從肉雞養殖規模看,養殖業行業集中度明顯提升。截至2020年底,中國肉雞飼養場數量爲1676.1萬家,同比下降4.6%,但對比雞肉產量的逐年上升,充分說明我國肉雞規模化養殖正在逐漸加強,行業集中度逐年提升。

圖表:我國雞肉產量

資料來源:USDA,中金公司研究部

圖表:白羽雞、黃羽雞出欄量

資料來源:中國畜牧業協會,中金公司研究部

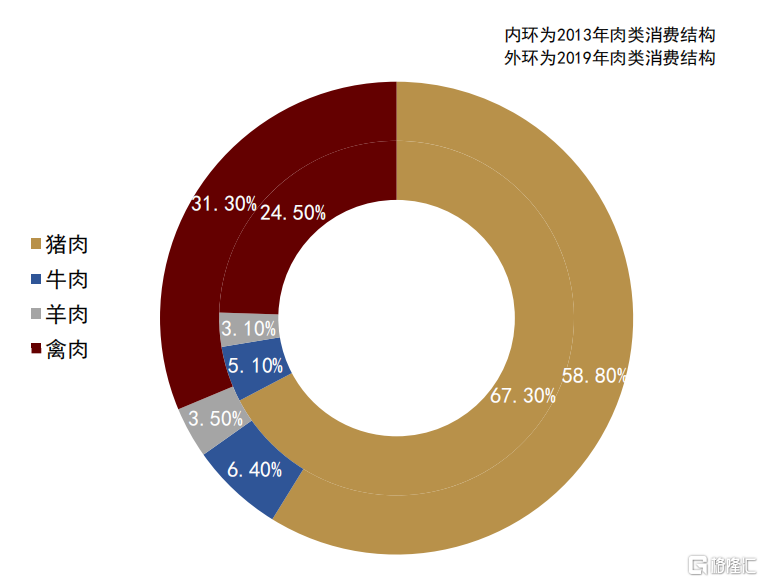

從消費來看,我國雞肉消費量增長較快,雞肉佔肉類消費比重明顯增加。目前中國已成爲世界第一大雞肉消費市場,人均雞肉消費量也僅次於豬肉。具體來看,我國雞肉消費量趨勢與產量趨勢相同,2017-2020年消費量呈現逐年上升態勢。截至2020年,我國雞肉消費同比上漲11.2個百分點,達1546萬噸,創近十年歷史新高。由於白羽雞出欄體重較大,養殖週期較短等特點,我國雞肉消費主要以白羽雞爲主,2019年白羽雞與黃羽雞消費量分別爲1041.8萬噸與581.6萬噸。雞肉消費量的提升一定程度上體現了我國居民飲食習慣的改變,據國家統計局數據,2019年我國禽肉人均家庭消費量爲10.8千克/年,佔肉類總消費的31.3%;而2013年禽肉人均家庭消費量僅爲7.2千克/年,佔比約爲24.5%。禽肉佔比的上升是由於對於豬肉的替代效應,2013年至2019年,豬肉消費佔比由67.3%下降至58.8%。

圖表:我國雞肉消費量

資料來源:USDA,中金公司研究部

圖表:我國肉類消費結構變化

資料來源:國家統計局,中金公司研究部

從進口來看,我國雞肉存在一定對外依賴性,主要進口國爲巴西。據海關總署數據,2020年我國雞肉進口量143.3萬噸,同比大幅上漲98.28%。我們認爲,2020年雞肉進口量大幅增長的原因在於:一方面2019年下半年開始,受非洲豬瘟影響,國內肉類缺口增加,雞肉進口訂單明顯增加;另一方面由於2019-2020年豬肉價格均處於高位,帶動國內雞肉價格上漲,導致海外雞肉價格明顯低於國內,進口價格優勢明顯。分進口國別來看,我國2020年進口雞肉約有45%來自巴西,27%來自美國,10%來自俄羅斯。

從出口來看,受非洲豬瘟影響,出口量有所下滑,主要出口地爲中國香港和日本。據USDA數據,我國出口雞肉數量自2018年開始下滑,2019年雞肉出口量爲42.8萬噸,同比下降4.25%;2020年雞肉出口37.5萬噸,同比下降12.38%。但隨着非洲豬瘟的好轉以及國內雞肉產能的增加,預計2021年雞肉出口量將恢復至420萬噸,同比上漲12個百分點。2020年我國雞肉主要出口至中國香港及日本,約佔雞肉總出口的80%。

我國白羽雞產業已突破祖代育種瓶頸,未來有望實現全產業鏈生產,因此價格受國內基本面影響將有所增強

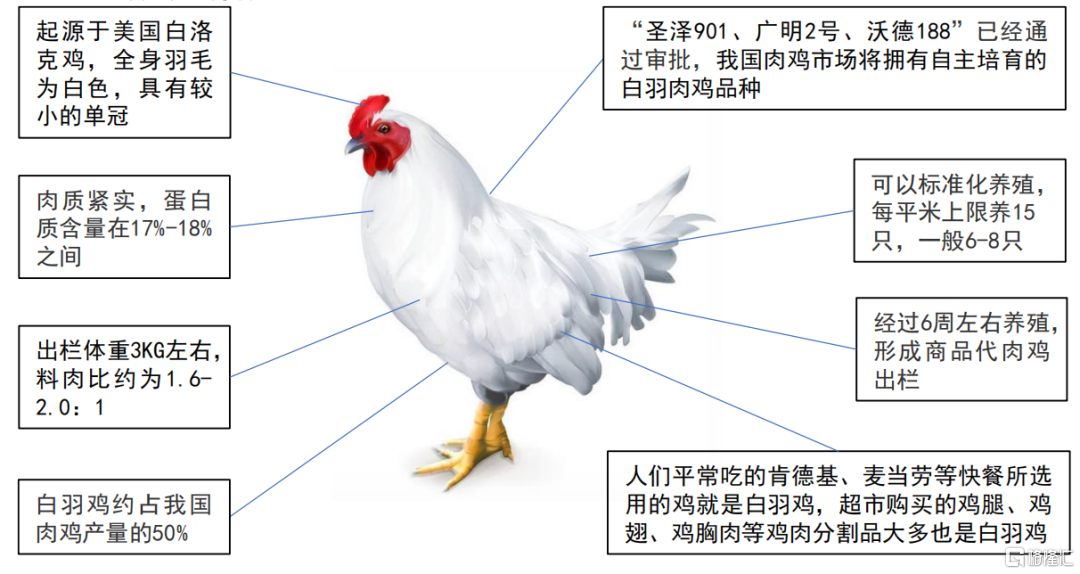

從祖代育種來看:我國擁有黃羽雞的全產業鏈培育過程,而白羽雞自20世紀80年代引入我國,由於缺少祖代雞,需從國外進行引進(美國育種巨頭安偉捷和科寶壟斷了全球90%以上的祖代雞源頭市場)。中國養雞企業如果想飼養白羽雞,需要高價從國外引進祖代雞雞苗,而祖代雞的飼養週期僅爲65周,淘汰後企業需重新購買雞苗。經過多年研發,2021年12月3日“聖澤901、廣明2號、沃德188”3個快大型白羽肉雞品種已通過國家畜禽遺傳資源委員會審定,取得畜禽新品種(配套系)證書,標誌着我國肉雞市場將擁有自主培育的白羽肉雞品種。對我國禽業養殖行業來說意義重大:第一,我國可以根據市場需求培育最適配的優質特色肉雞品種;第二,禽業行業可以實現在獸藥和疫苗的高科技探索;第三,養殖企業可以實現在飼養上的高科技優化。

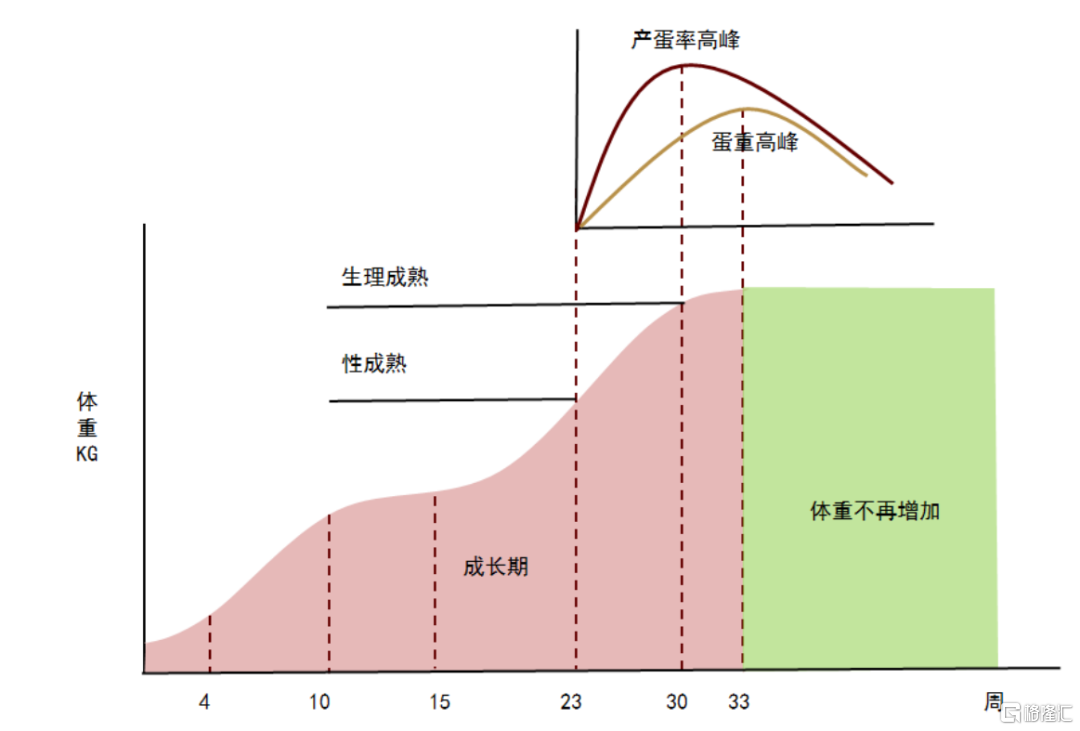

從生長繁殖週期來看:一個完整的肉雞產業鏈主要包括:“祖代(曾祖代)-父母代-商品代-出欄”的全過程。祖代雞引種傳導至商品代出欄大致需要約14個月的時間(約60周左右)。我們將時間拆解來看,第一步:祖代種雞從引種到產蛋大約需要24周的時間(約65周淘汰),經過3周左右完成孵化,形成父母代種雞;第二步:父母代又需經過約24周完成引種到產蛋的過程(約65周淘汰),再經過3周的孵化,形成商品代雞苗;第三步:最後經過6周左右養殖,形成商品代肉雞出欄,進入屠宰、消費環節。每套祖代雞一生中約產40-50套父母代種雞,每套父母代種雞一生中約產商品代種蛋100-120只,因此每套祖代種雞一生中可以產約5000只商品代雞苗。

圖表:白羽雞主產區價格走勢

資料來源:中國畜牧業協會,中金公司研究部

圖表:生長繁殖週期

資料來源:中國畜牧業協會,中金公司研究部

從飼料轉化率來看:白羽雞出欄體重約3公斤,料肉比約爲1.6-2.0:1(1斤體重消耗1.6-2.0斤飼料),遠低於肉鴨2.2-2.8:1,生豬2.5-3:1,可以說是飼料轉化率最高動物。由於單位佔地小(每平米上限養15只,一般6-8只)、資金需求低等優勢,白羽雞品種更適合於工業化生產。另外,我國黃羽雞品種繁多,出欄體重約1.5-2公斤,一斤體重消耗2.5斤飼料。

圖表:白羽雞品種特性

資料來源:中國畜牧業協會,中金公司研究部

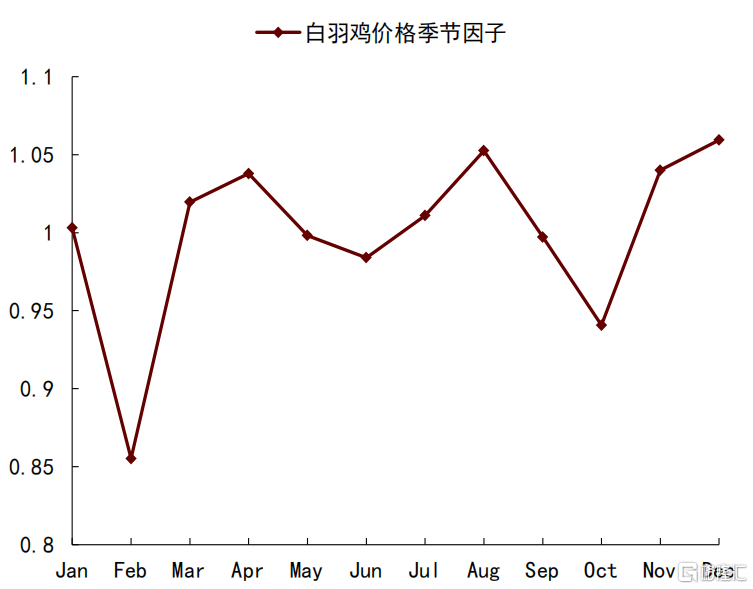

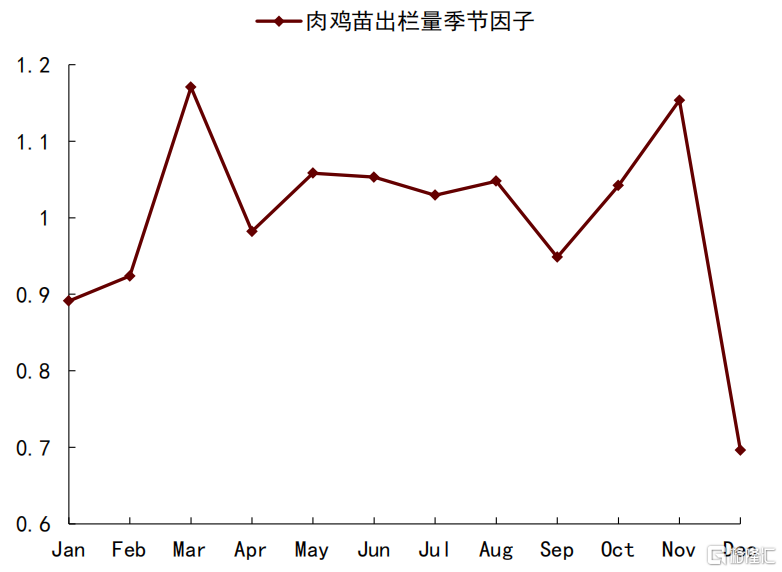

從價格季節性波動來看:我國肉雞的需求呈現典型季節性波動規律。一般來看,雞肉需求一般在每年春節和國慶前1-2個月左右開始上漲,節日集中採購後1-2個月左右維持低點。我們認爲,由於肉禽生長週期較長,蛛網模型理論也適用於肉雞養殖行業,雞肉價格的季節性波動向上遊傳導,會影響商品代雞苗出欄量。通常商品代雞苗飼養約5-6周左右的時間可以出欄,因此在肉雞季節性需求的帶動下,商品代雞苗出欄量也呈現規律性變化,具體來看,2-3月和10-11月爲肉雞苗集中出欄季節,而12月爲季節性出苗低點。

圖表:白羽雞價格季節因子

資料來源:MySteel,中金公司研究部

圖表:肉雞苗出欄季節因子

資料來源:卓創資訊,中金公司研究部

回顧2021年,我國白羽雞價格“高開低走”;向前看,短期內價格或小幅反彈,明年一季度價格大概率維持弱勢運行,生豬價格的週期拐點或是影響肉雞消費的關鍵

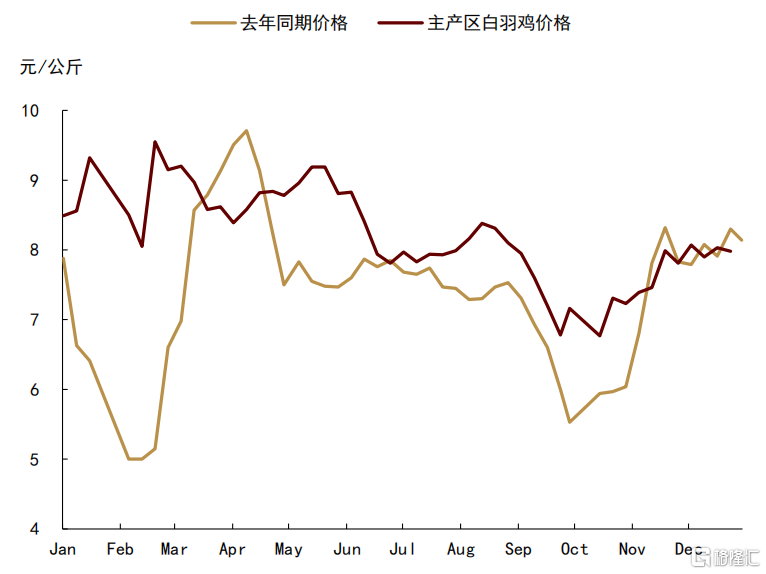

總體來看,2021年我國白羽雞價格整體呈現“高開低走”的下行趨勢,年底價格略有回升。據卓創資訊數據,截至12月22日,2021年全年白羽肉雞均價4.02元/斤,同比漲幅12.01%。1月均價爲4.28元/斤,10月最低均價降至3.45元/斤,降幅達20%。我們認爲,白羽肉雞價格高位回落,是供需相互博弈的結果。另外,據我們測算,白羽雞價格與生豬價格相關係數高達0.84,白羽雞價格走勢基本與豬價一致。

圖表:白羽雞主產區價格走勢

資料來源:博亞和訊,中金公司研究部

圖表:白羽雞價格與豬肉價格走勢

資料來源:卓創資訊,國家統計局,中金公司研究部

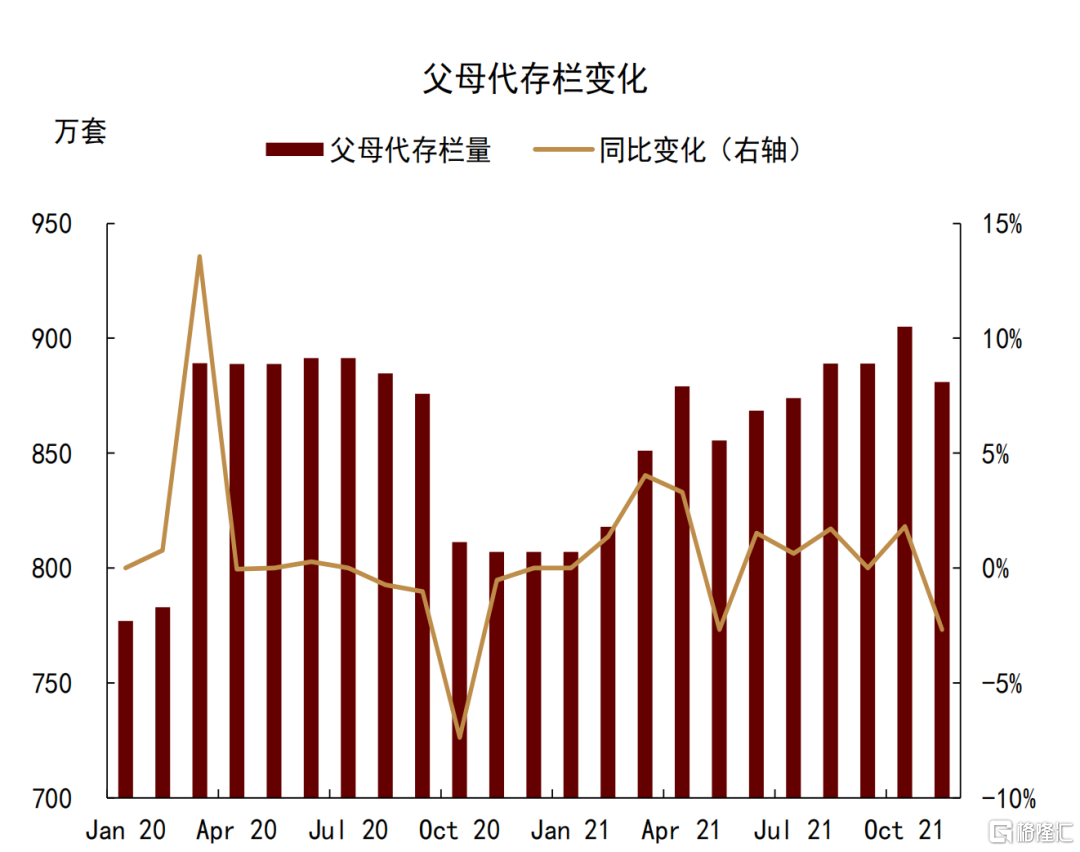

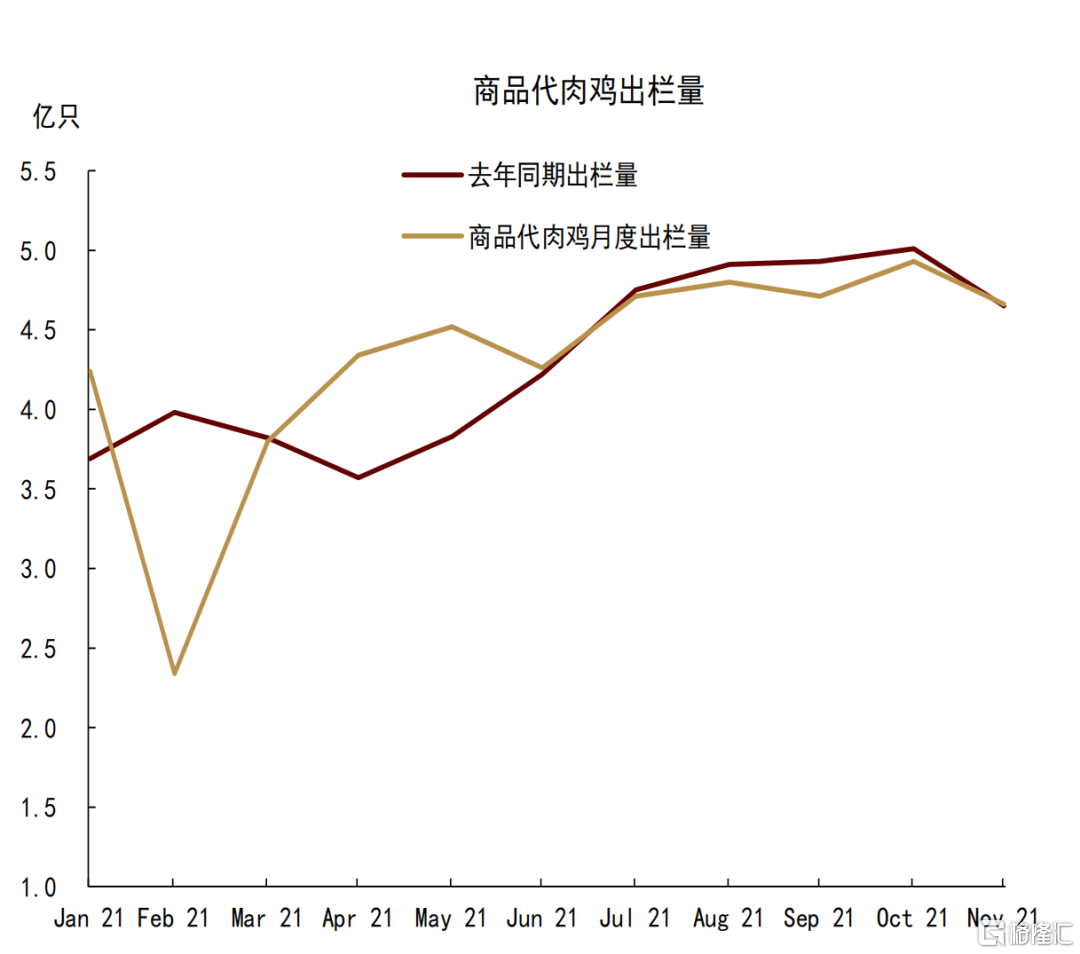

供給端:父母代種雞存欄量回升帶動商品雞出欄量逐月增加

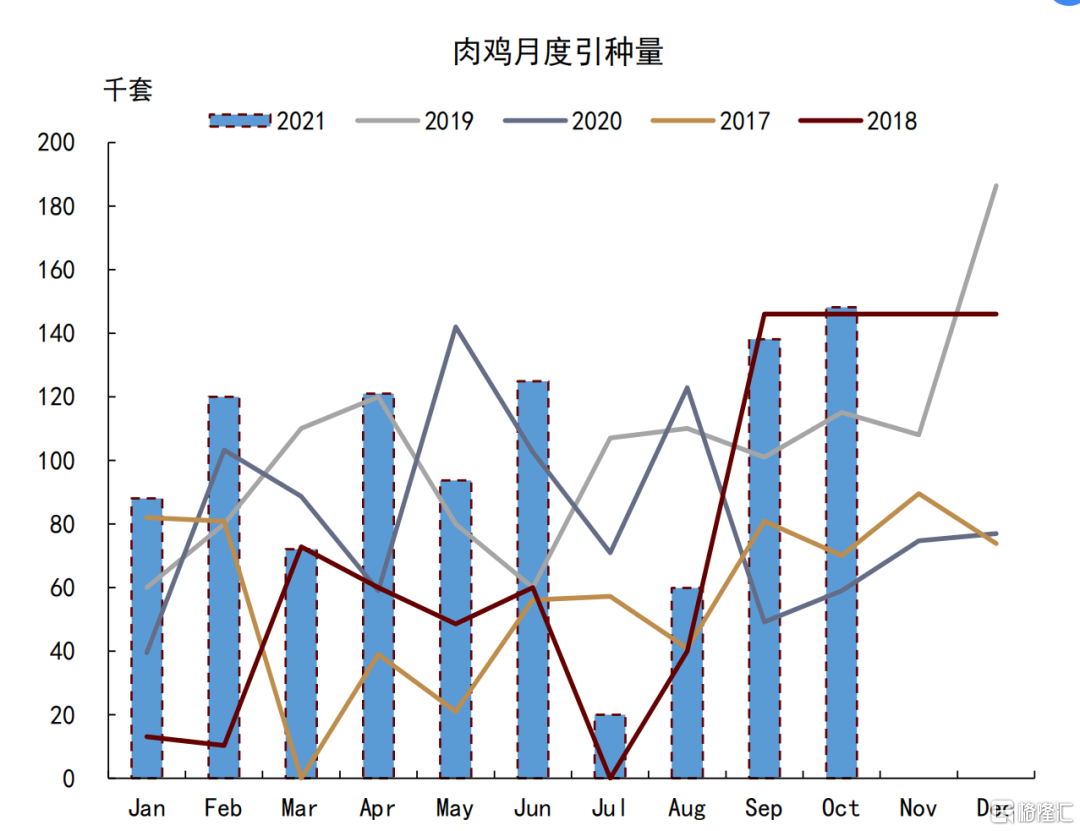

一是祖代種雞引種量充裕。據卓創資訊數據,2021年1-11月祖代種雞更新總量108.04萬套,同比漲幅18.52%。其中,9月、10月更新量同比增幅分別高達180.69%、151.02%。1-11月祖代種雞平均存欄量167.02萬套,同比漲幅2.88%。二是父母代種雞存欄量逐步回升。據卓創資訊數據,2021年1-11月全國父母代種雞平均存欄量6430.10萬套,同比漲幅7.16%。三是商品代肉雞月度出欄量逐步增加。據卓創資訊數據,1-11月我國商品代肉雞月度出欄量震盪上升,10月出欄量達到峯值4.93億隻,較年初的4.24億隻增加16.27%。

圖表:肉雞月度引種量

資料來源:卓創資訊,中金公司研究部

圖表:父母代存欄變化

資料來源:卓創資訊,中金公司研究部

圖表:商品代肉雞出苗量

資料來源:卓創資訊,中金公司研究部

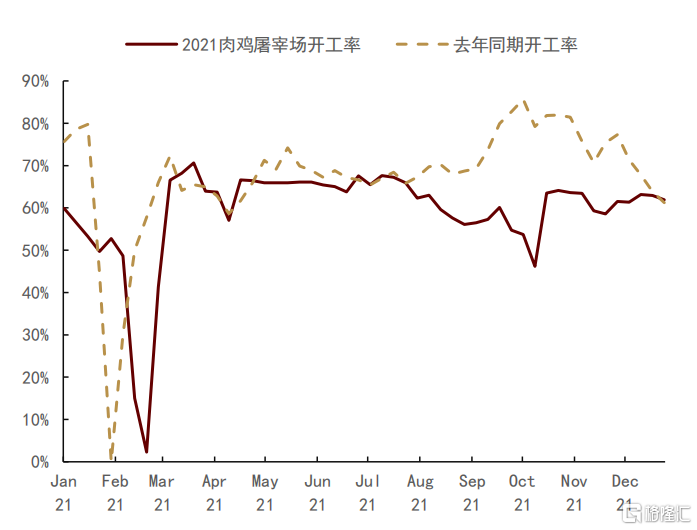

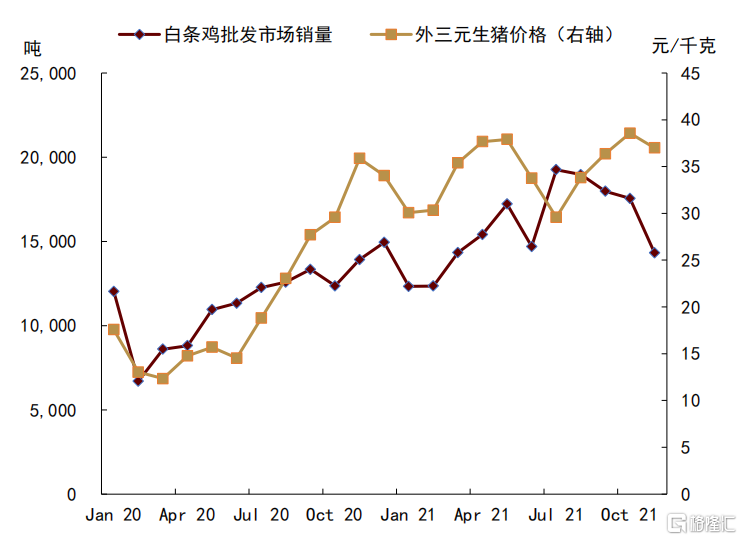

需求端:屠宰開工率有所下滑,受豬肉供給充裕,豬價偏低影響,雞肉消費受到一定抑制

一是屠宰積極性不高,開工率及庫容率均有下滑。據卓創資訊數據,2021年1-11月國內重點白羽肉雞屠宰企業凍品平均庫容率63.13%,同比降低4.87個百分點;平均開工率60.41%,同比降低9.31個百分點。二是開工率和庫容率反應出消費端需求不強。我們認爲,2021年以來,我國生豬供給超預期恢復,前三季度生豬價格快速回落,這使得作爲替代品的雞肉消費受到一定抑制,同時疫情時有反覆,終端市場走貨疲軟,食品加工企業及經銷商多有虧損,備貨積極性不高。

圖表:肉雞屠宰場開工率

資料來源:卓創資訊,中金公司研究部

圖表:白條雞消費量與豬肉價格關係

資料來源:卓創資訊,中金公司研究部

向前看,對於2022年一季度白羽肉雞市場,我們認爲短期價格在季節性消費支撐下將延續上漲走勢,節日後價格會大概率維持弱勢運行

一方面,2021年9月、10月祖代種雞更新量同比增幅分別高達180.69%、151.02%,因此明年一季度白羽雞產能預計保持增加趨勢;另一方面,明年上半年,我國生豬產能仍在去化的尾部階段,生豬價格偏弱運行,仍對白羽肉雞市場有一定利空作用。但我們已在多篇報告中強調,在生豬產能調控的大背景下,2H22生豬價格反彈高度或不會超過20元/kg,因此我們認爲明年下半年白羽雞價格不宜過分追漲。

我們認爲,我國禽業企業的轉型升級除了將發展重心聚焦在“種植、養殖、加工”一體化的全產業鏈擴張外,未來應更多地聚焦於疫病防疫、食品安全、環境約束與物流升級等領域

我國禽畜養殖行業正處於產業化快速發展時期,呈現出小散養殖場(戶)加速退出,規模化養殖企業加快發展的特點。我們預計未來我國養殖業大概率呈現龍頭企業引領、集團化發展、專業化分工的發展趨勢,組織化程度和產業集中度或將進一步提升。2021年12月14日,國家《“十四五”全國畜牧獸醫行業發展規劃》(以下簡稱《規劃》)公佈,結合我國禽業養殖行業現狀,我們認爲中國禽業企業的轉型升級除了將發展重心聚焦在“種植、養殖、加工”一體化的全產業鏈擴張外,未來或應更多地聚焦於疫病防疫、食品安全、環境約束與物流升級等領域。

一是疫病防疫。經過禽流感、非洲豬瘟等事件後,我國養殖企業對於疫病防疫已有了新的認識,企業防疫成本不斷提高。未來,我們認爲生物安全體系的建設應該作爲疫病防控的基礎,一方面應從標準化養殖場的建設規劃上合理配置,提高養殖場環境生物安全指標;另一方面,養殖階段需重視管理,依託有效疫苗,強化科學監控,實行全進全出或分區養殖,減少交叉感染。

二是食品安全。食品安全是重大的基本民生問題,關係到居民健康,也是全面建成小康社會的重要標誌。2020年畜禽養殖抗菌藥使用量比2017年下降21.4%,我們認爲,一方面未來我國將繼續減少養殖環節獸用抗菌藥物的使用量。隨着我國在白羽雞祖代育種上的突破,這也將有利於禽業中獸藥飼料添加劑的研發。另一方面,隨着養殖企業對養殖用藥瞭解的深入,提升對養殖用藥的掌控能力(檢驗、化驗、實驗室操作等)也是企業未來的發展方向,這樣才能提供可靠性較強的產品,滿足消費者對食品安全越來越高的要求。

三是環境約束。從產業價值鏈和循環經濟角度出發,我國企業在生產發展與資源環境承載力匹配問題上相對欠缺。我們認爲,隨着“碳達峯、碳中和”“綠色農業”的提出,未來養殖企業須在畜禽養殖廢棄物資源化利用方向持續推進,形成種養結合、農牧循環的綠色循環發展新方式。

四是物流升級。我們認爲,“運活畜禽”向“運肉”轉變已是大勢所趨,“規模養殖-集中屠宰-冷鏈運輸-冰鮮上市”模式或將逐步取代活禽交易,因此這對企業倉儲保鮮冷鏈設施也提出更高的要求,需要硬件投入和技術支持,也爲企業產業鏈延伸提供了方向。

More Content