本文來自格隆匯專欄:國君宏觀董琦,作者:董琦、郭新宇

1. RCEP是什麼?

2020年11月15日《區域全面經濟夥伴關係協定》(RCEP)正式簽署,並將於2022年1月1日正式落地生效。RCEP由東盟10國首先發起,同時納入了中國、日本、韓國、澳大利亞、新西蘭五國。

RCEP最初來源於以東盟為中心的五個“10+1”自由貿易協定。在RECP簽署前,東盟已經分別與中國、日本、韓國、澳大利亞和新西蘭五個國家簽訂了“東盟10+1”自由貿易協定,但不同協定之間仍存在一定關税和非關税壁壘,而RECP則將這個五個“10+1”自由貿易協定進行整合,統一區域內規則,進一步削減關税和非關税壁壘,推動區域內貿易自由化和經濟一體化。

RCEP協議共含20個章節,分為四大板塊,包括貨物貿易協定、投資協定、21世紀新議題和爭端解決機制:

(1)貨物貿易:90%以上的貨物施行立即零關税或未來十年零關税,在未來深化的過程中還有可能達到95%以上。此外還在統一原產地規則、通關便利化、反補貼反傾銷、服務貿易等方面進行規定。

(2)投資方面:RCEP在投資便利化方面,全部採用負面清單制度,同時還設立投資爭端預防和外商投訴協調解決的預防機制。

(3)新議題:對知識產權、電子商務、政府採購等進行了一系列規定。但同時也受限於區域內部分國家發展水平,在知識產權保護、勞工標準等方面的要求有所降低,同時採取更加漸進式的推進方式,兼顧區域內的多樣性。

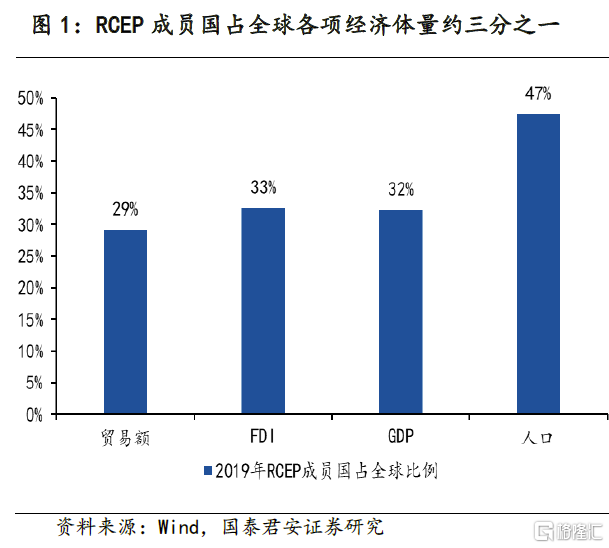

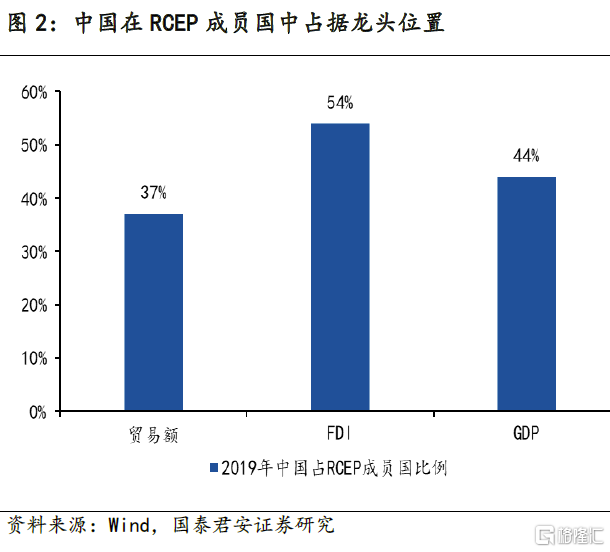

RCEP成員國佔全球各項經濟體量的約三分之一,與北美自貿區和歐盟三足鼎立,降低中國對美歐市場的依賴程度,有效增強中國經濟“外循環”的韌性。RCEP共15個成員國,涵蓋了全球47%的人口、32%的GDP、29%的貿易額和33%的直接投資,是全球最大的自由貿易區和全球經濟增長的發動機,而中國則在RCEP中佔據龍頭位置,能夠降低中國對美歐市場的依賴程度。

2. 中國與RCEP其他成員國經貿聯繫如何

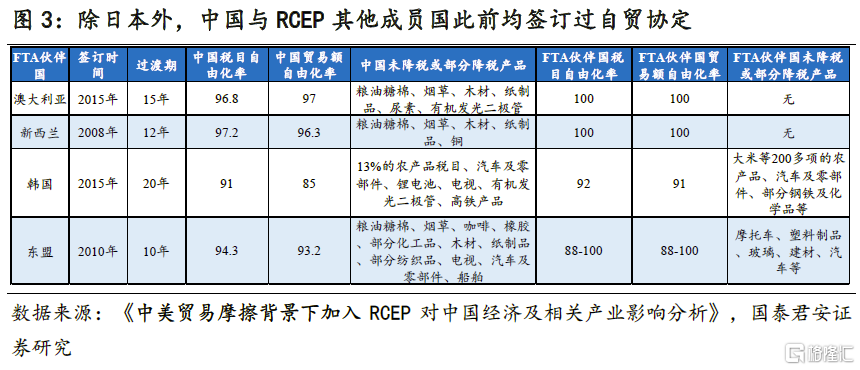

除日本外,中國與RCEP其他成員國此前均簽訂過自貿協定。2008年-2015年期間,中國與新西蘭、東盟、韓國和澳大利亞陸續簽訂自貿協議,並規定了12年至20年不等的過渡期安排。但各個自貿協定之間並不互聯互通,仍存在關税和非關税壁壘,RCEP將這些自貿協定進行整合,同時與日本達成自貿協定,進一步推動中國與區域內其他經濟體的互聯互通。

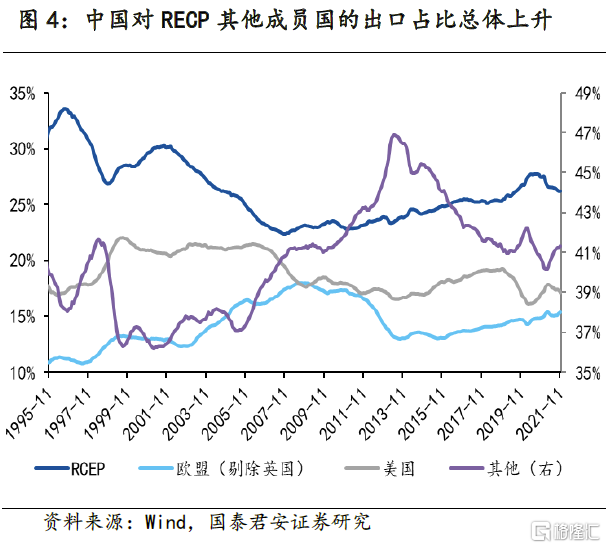

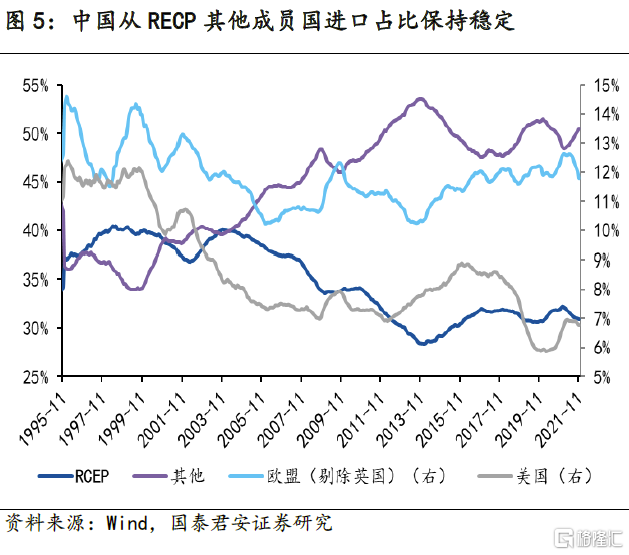

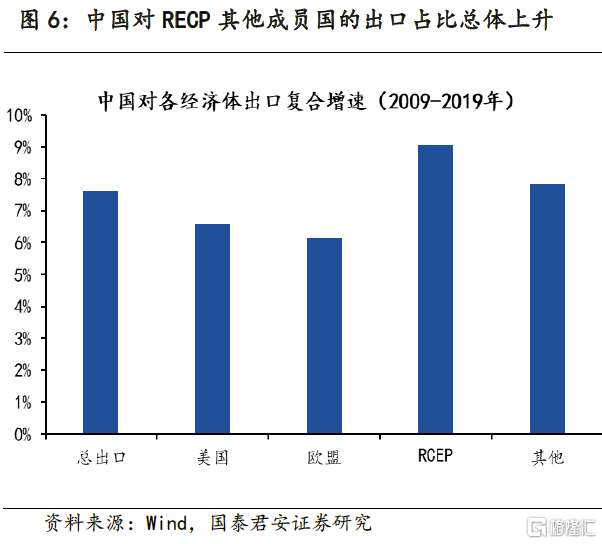

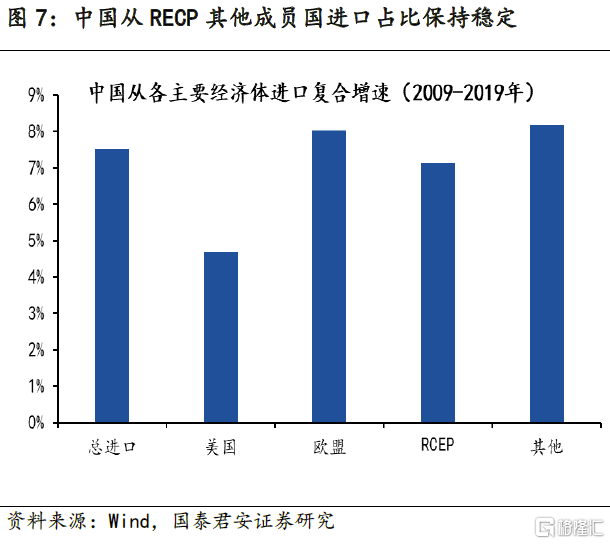

近10年,中國對RCEP其他成員國出口的重要性顯著上升,佔中國出口接近28%(其中東盟佔15%、日本5%、澳大利亞2%)。2009年以來,中國對RCEP其他成員國出口佔中國總出口的比重不斷上升,由2009年的約23%上升到了2020年的接近28%,年均增速約為9.1%,遠高於中國總出口增速的7.6%。進口方面,中國從RCEP其他成員的進口總體保持穩定,進口年均增速約為7.1%,與中國總進口增速相當。

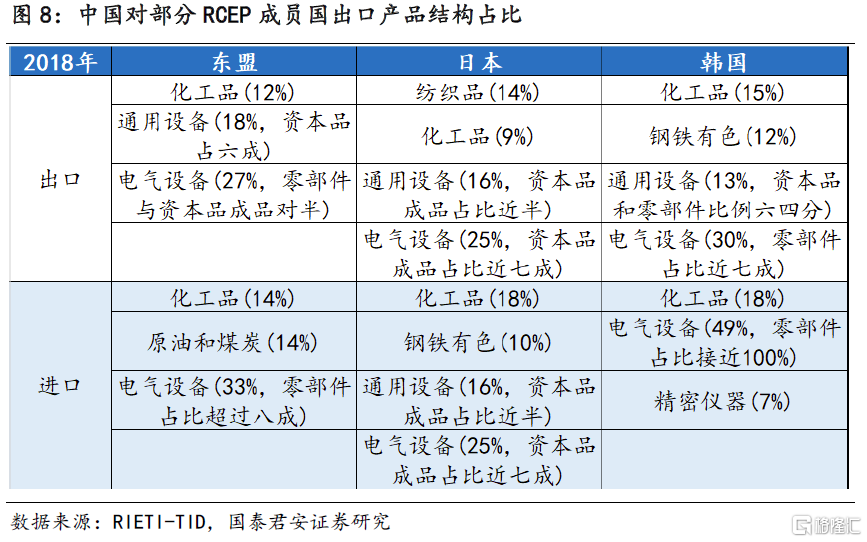

從出口產品結構來看,中國對RCEP成員出口在電氣設備、化工品、通用設備佔比較高。進口則呈現一定的差異性,中國對東盟地區的化工品、資源品進口較多,在電氣設備領域,中國對東盟、韓國主要以零部件為主,對日本則主要以資本品、產成品為主。

3. 中日首次建立自貿協定:利好集中在機電設備、汽車及零部件

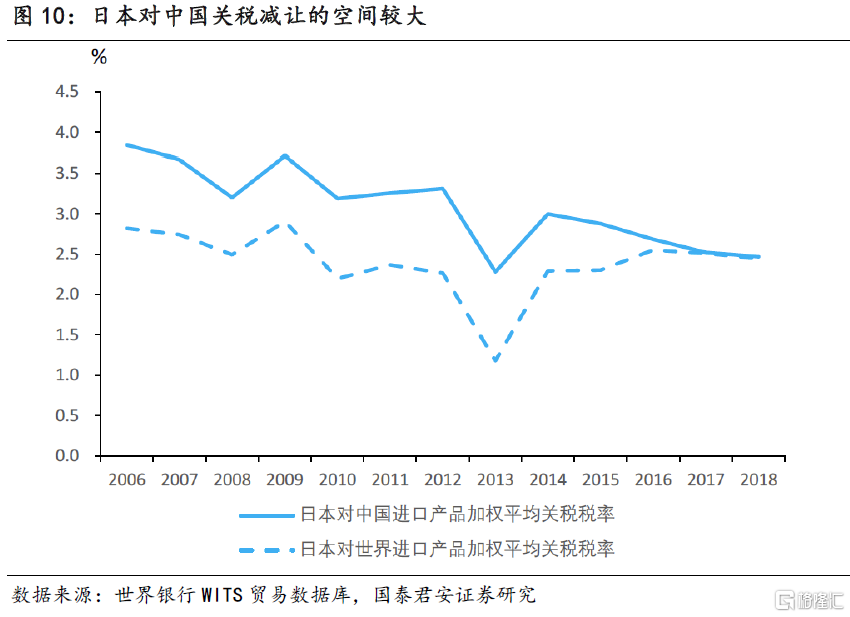

日本是RCEP其他成員國中,此前唯一沒有與中國簽訂自貿協定的國家,中日自貿協定是RCEP的最大邊際貢獻。日本對自中國進口產品關税税率仍高於其對世界其他國家和地區的平均水平,RCEP簽署後關税減讓空間相對較大。2006年至今,日本自中國進口產品加權平均關税税率高於進口自世界其他國家和地區產品的加權平均關税税率,但近年來這一差距在不斷縮小。截止2018年,日本對中國進口產品關税水平為2.47%,在實施降税的首年(2022年),中國從日本進口的商品中,24.9%的税目將實現零關税,日本從中國進口的商品中,55.5%的税目關税降為零。

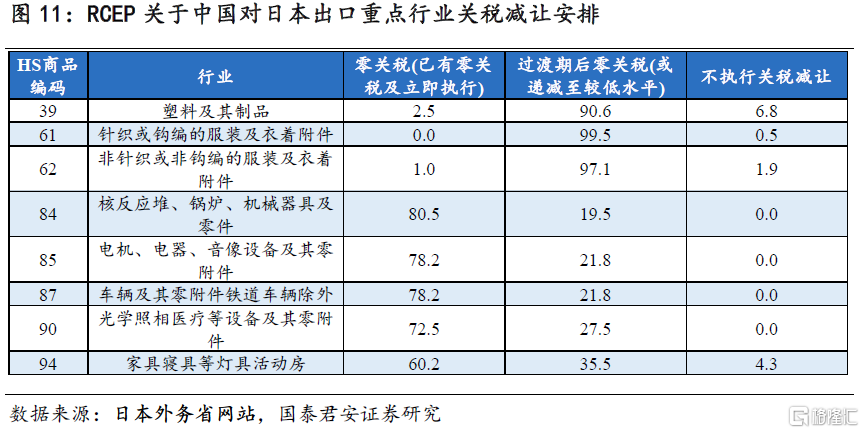

中國對日本出口行業關税減讓以零關税安排為主,重點相關行業將迎利好。例如,中國對日出口的電機電器、核反應堆、鍋爐、車輛及其零附件、醫療設備等行業中70%-80%的商品將在RCEP簽署後立即實現零關税,其餘產品也將在過渡期結束時基本實現零關税。

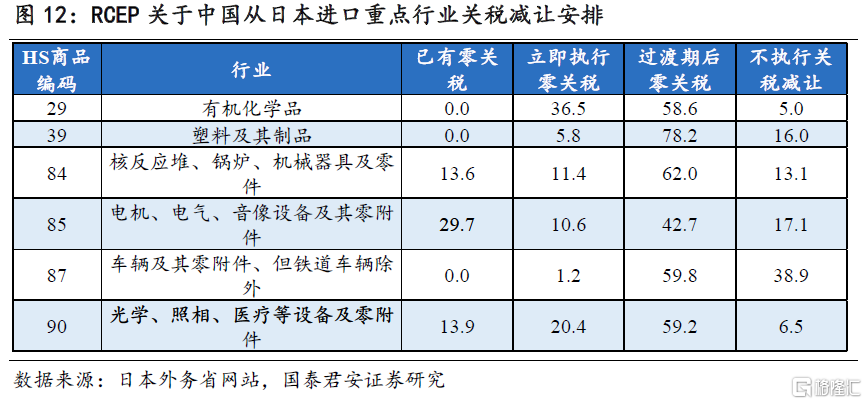

中國自日進口行業關税安排以過渡期後零關税為主,短期衝擊不明顯。中國對從日本進口的核反應堆、鍋爐、車輛及其零附件、光學照相和醫療設備以及部分化工產品普遍安排了10到15年關税線性遞減的過渡期,預計RCEP落地後這些行業能有較為充足的時間進行產業升級迭代,短期衝擊非常有限。

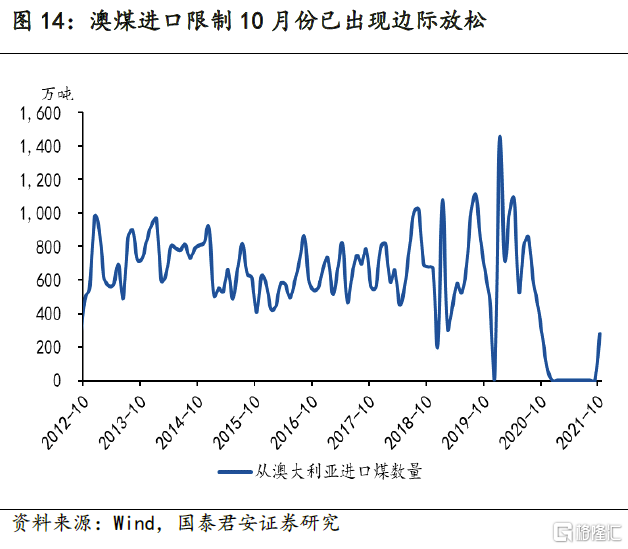

4. 澳煤進口限制邊際放鬆

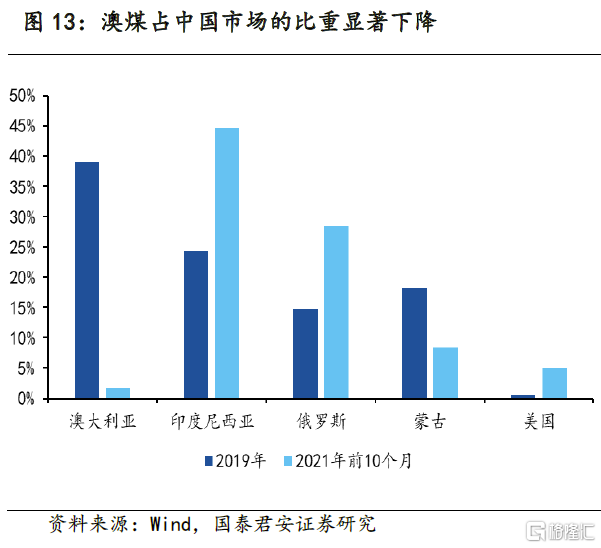

澳煤進口限制已經出現邊際放鬆,雖然澳煤進口限制並不受RCEP落地影響,但RCEP的實際生效可能促進放寬澳煤進口限制,主導因素取決於煤炭市場需求以及中澳關係演變。在2020年中澳關係出現急劇惡化後,從10月開始,中國逐步限制澳煤進口,至2020年12月澳煤進口已降至0,但對澳煤進口的限制在2021年10月份出現鬆動跡象,10月份進口澳煤數量為279萬噸(2021年1月-9月均為0),雖然仍不到歷史同期的一半,但也可能預示着澳煤進口限制已經出現了邊際鬆動。這一方面可能是由於中美、中澳近期關係略有回升,另一方面可能也與國內能源短缺有關。RCEP的落地可能進一步放寬澳煤進口的限制,但主導因素仍取決國內煤炭需求,以及中澳關係演變。

5. RCEP將促進區域價值鏈建設,貿易與投資相互促進

RCEP的投資便利化和原產地規則將促進區域價值鏈建設,降低交易摩擦成本,加速我國低附加值產業向東南亞外遷的進程,貿易與投資相互促進,帶動區域內貿易和產業內貿易增加。在投資便利化方面,RCEP全部採用負面清單制度,提升投資政策透明度,同時還設立投資爭端預防和外商投訴協調解決的預防機制。在原產地規則方面,RCEP採用區域價值累計原則,即只要產品在加工過程中產生的增值部分屬於15個締約國,且增值超過40%就算原產於本區本地的產品,享受相關的税收優惠政策。例如馬來西亞採購中國的產品,在馬來西亞進行組裝加工,在中國的增值部分和馬來西亞增值部分超過了40%,那麼馬來西亞將該產品出口到日本時,仍認定馬來西亞為原產地,享受零關税待遇。RCEP將加速我國低附加值產業向東南亞外遷的進程,帶動區域內貿易和產業內貿易增加。例如某產業鏈上的部分產品在越南生產比在中國生產成本更低,但由於原產地規則不統一或者不是採用區域價值累計原則,使得該產品依然在國內以較高成本進行生產,但RCEP落地後,將顯著降低交易摩擦成本(投資便利化和區域價值累計原則的原產地規則),該產品就可以在越南以較低的成本進行生產,並再次對外出口,促進了區域內和產業內貿易。

More Content