本文來自格隆匯專欄:趙偉宏觀探索,作者:趙偉

報告要點

年中以來,美元持續走強的原因?疫情反覆下避險需求、經濟預期波動影響

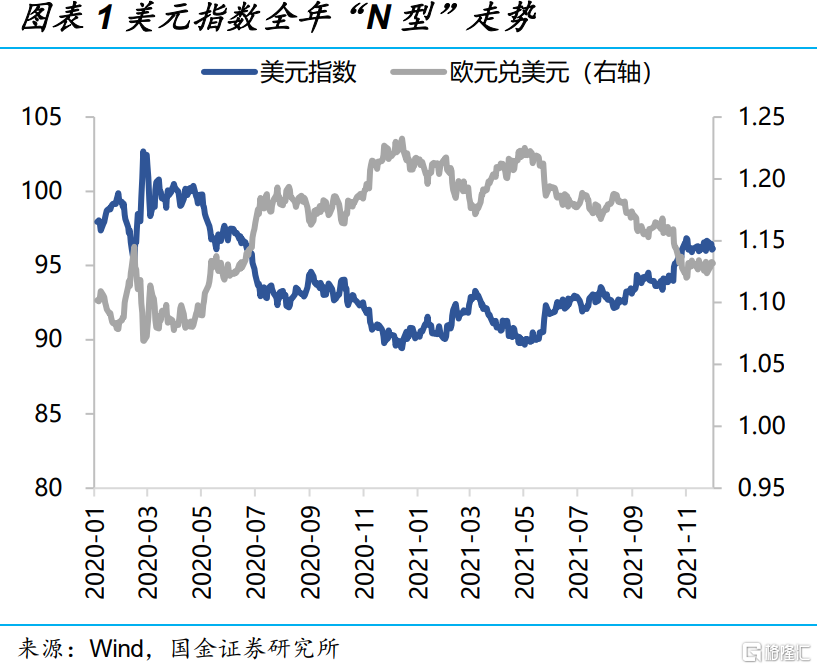

年中以來,美元指數持續走強,從6月初的90以下升至近期接近97 的高點,升幅近8%。年初以來,美元指數一波三折走出類“N型”走勢,1月至3月,美元指數由89.4左右升至93左右;4、5月間再次由93左右回落至90左右,6月中上旬以來持續震盪擡升,最高達96.8,擡升幅度較大。

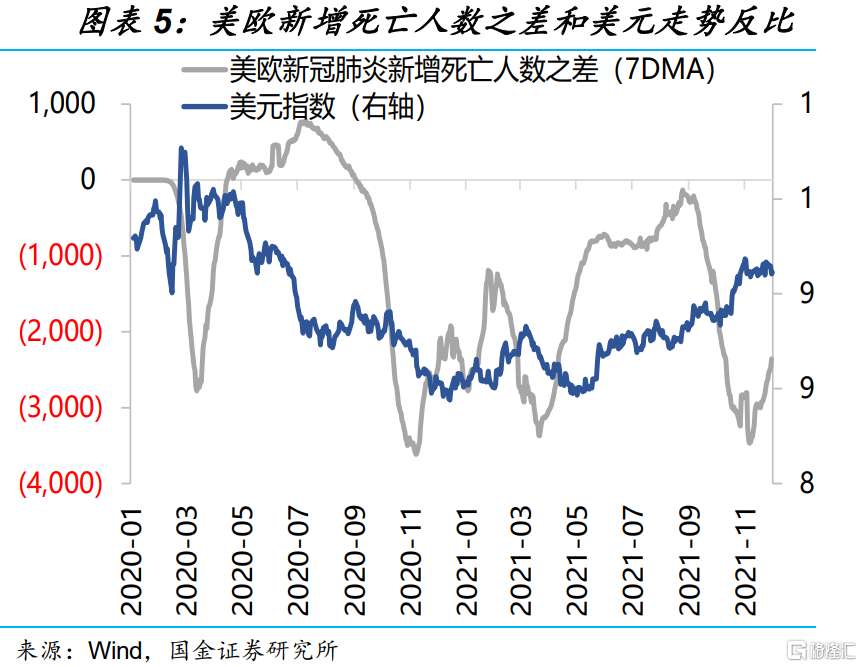

疫情期間,美元匯率主要受疫情形勢影響下階段性避險情緒、經濟政策預期波動的影響。2021年,上半年主要受美歐疫情形勢、防控效果錯位下,二者之間經濟預期波動的幹擾;下半年美元指數的兩波快速擡升,分別發生在Delta、Omicron病毒出現後,資金避險情緒、經濟政策預期變化階段。

2022年,美元匯率何去何從?“場景修復年”,定價機制迴歸基本面

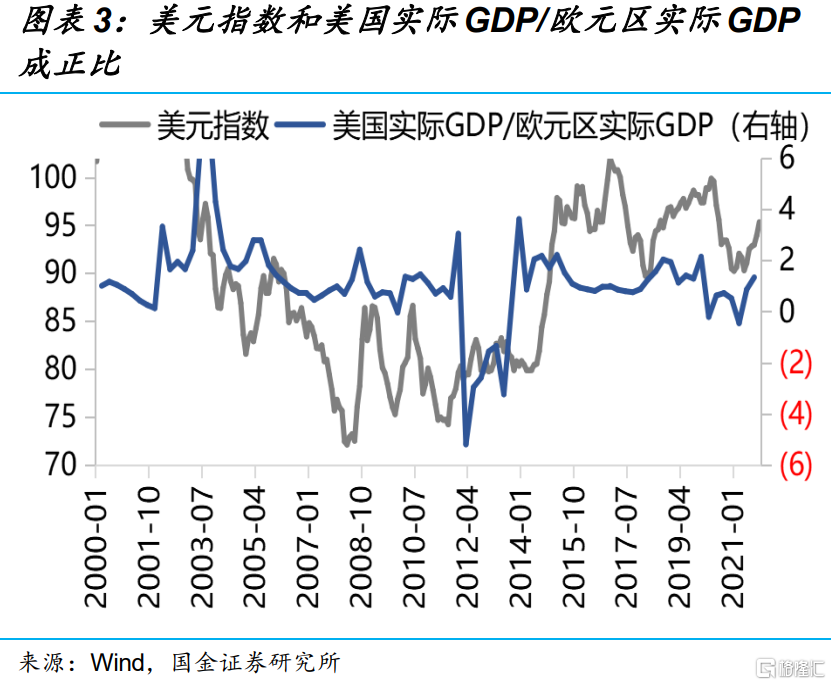

近兩年,美元指數波動,與疫情形勢的演繹高度相關;疫苗雖然上市,全球供需失衡、疊加疫情反覆,是導致2021年美元走強的重要原因。經驗顯示,美元指數走勢,主要由美國與非美經濟體經濟相對強弱程度驅動。疫情期間,各國防控形勢演進並不同步,導致匯率走勢“疫情”形勢影響變大。

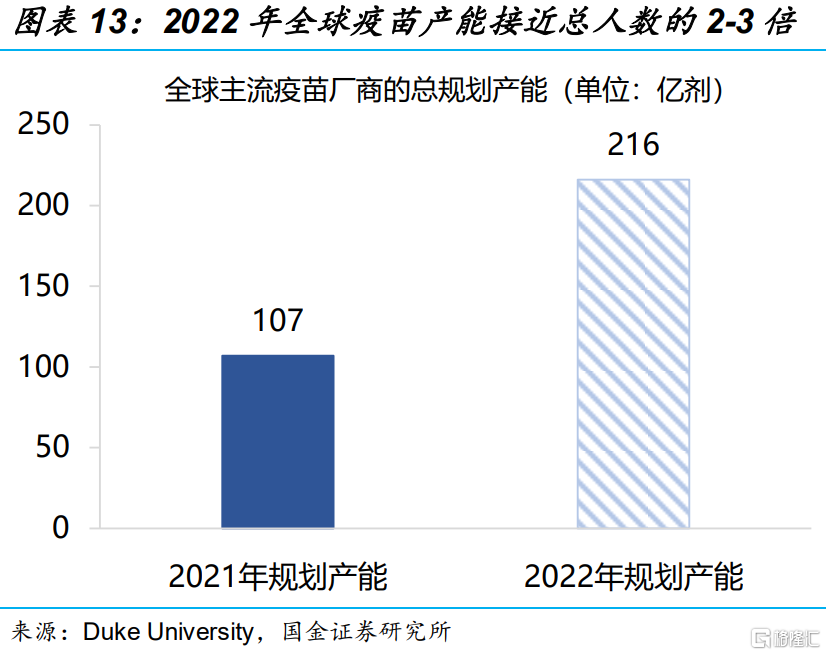

伴隨疫苗有效性提升和技術發展,及疫苗供給由不足轉向過剩,2022年匯率驅動邏輯或將從“疫情”擾動轉向“基本面”驅動。疫情治療方法已由初期的住院治療發展至小分子靶向藥、疫苗+口服藥結合的方式,“流感化”的趨勢在加快,加之全球主要上市疫苗廠商產能有望由2021年的不足110億劑提升至2022年的220億劑左右。疫情對匯率定價的影響會明顯減弱。

美元指數何時見頂,未來趨勢?1H2022將見頂回落,人民幣匯率壓力不大

2022年,全球疫苗供給大幅上量,由不足轉向過剩的過程中,非美經濟體彈性或大於美國,美元指數或將見頂回落、人民幣貶值壓力不大。2022年全球疫苗規劃產能將達到全球人口的2-3倍,“場景修復”或將加快,前期消費場景、供應鏈場景受傷較重的區域、行業,經濟修復彈性或更明顯。金融資產的定價機理,將大爲改觀,部分資產表現,或與疫情期間形成鏡像。

部分宏觀信號已經開始提示美元指數即將見頂的邏輯,預計1-2個季度以內或可見高點。美國經濟增速最快的階段已經見到,市場對美國財政貨幣政策正常化的消化也相對充分;“場景修復”下,歐洲與其他非美經濟體的修復彈性或高於美國。綜合考慮經濟形勢、政策節奏等,明年上半年美元指數或見頂逐步回落,在此背景下,人民幣匯率“貶值預期”不必過於擔憂。

報告正文

一、 年中以來,美元持續走強的原因?

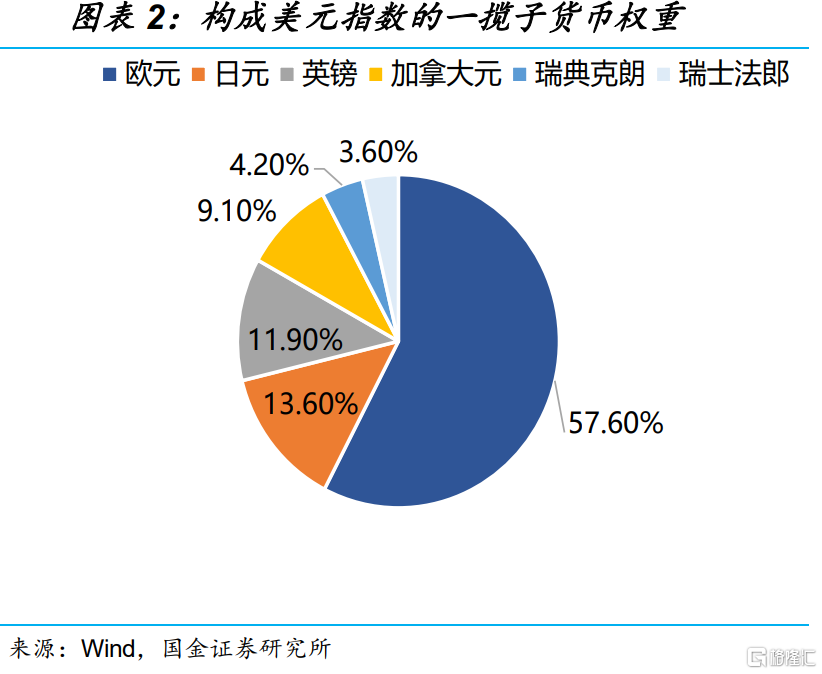

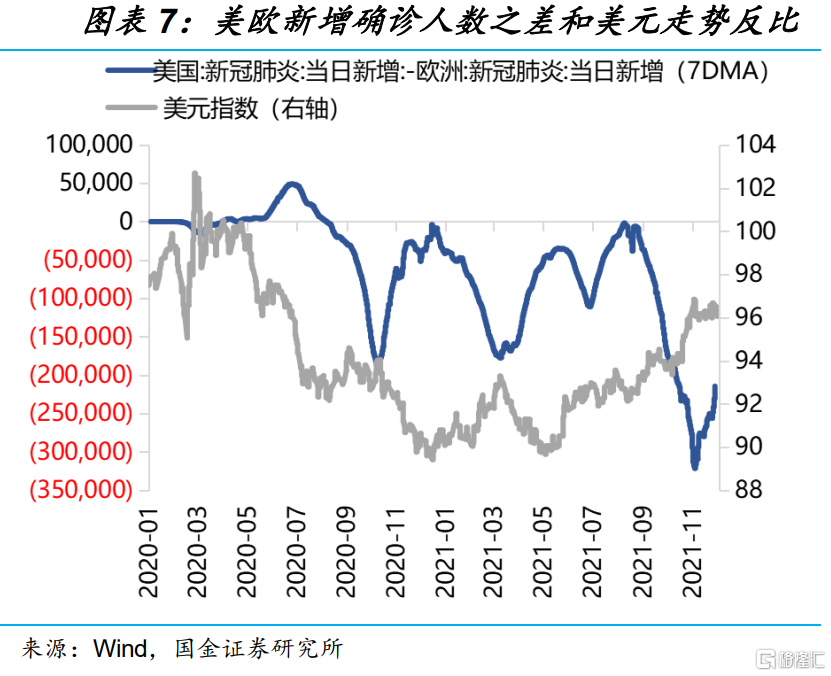

年初以來,美元指數一波三折走出類“N型”走勢,6月初以來持續走強。美元指數,衡量的是美元對一攬子貨幣的匯率變化程度,由於歐元、英鎊等佔比最高,美歐經濟相對強弱程度即成了美元指數核心驅動邏輯。近兩年,疫情期間各國防控形勢演進並不同步,導致匯率走勢受“疫情”形勢影響變大,尤其是美歐之間疫情形勢的嚴謹。受疫情形勢影響,1月至3月,美元指數由89.4左右升至93左右;4、5月間再次由93左右回落至90左右,6月中上旬以來持續震盪擡升,最高達96.8,擡升幅度較大。

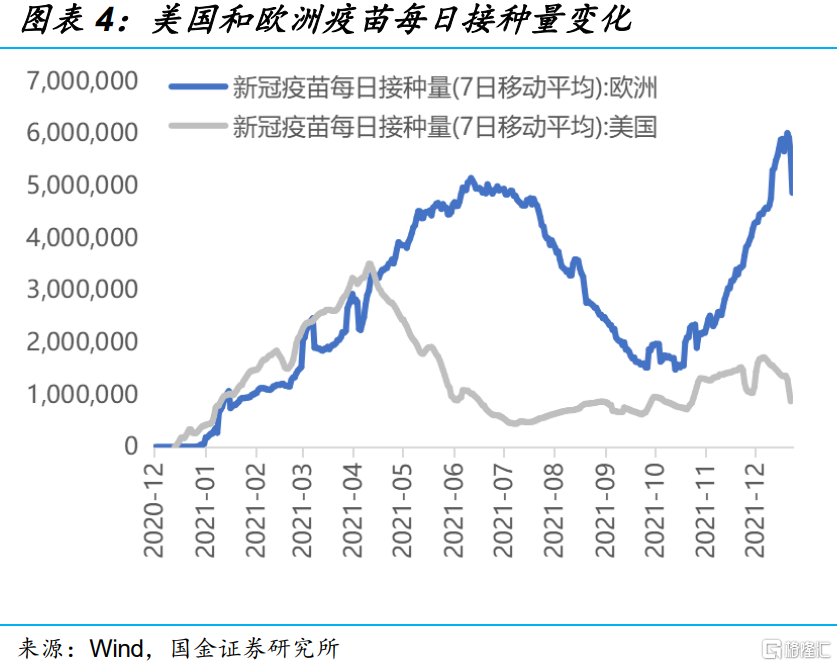

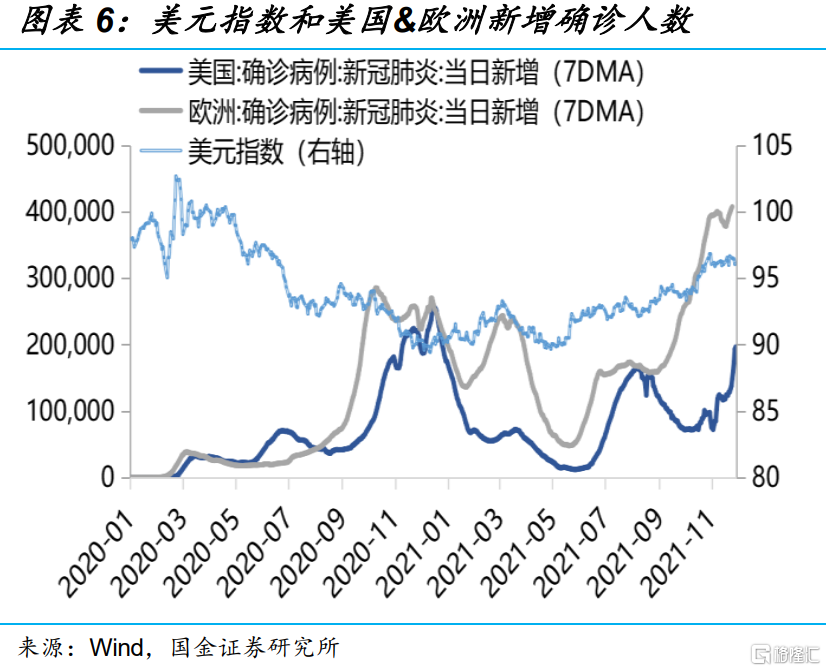

上半年,美元匯率走勢,主要受美歐疫情形勢、防控效果錯位下二者經濟預期波動的影響。從疫苗的每日接種量來看,2021年1-4月,美國每日疫苗接種人數接近整個歐元區。疫苗供給量的變化,影響居民出行、外出消費以及服務就業等方面,間接對歐美的經濟增長和貨幣政策預期產生影響。由於美國疫情應對相對較好,“場景修復”趨勢明顯,帶來美國經濟恢復速度較快、美聯儲Taper預期升溫,而歐元區疫情反覆導致持續寬鬆,最終推動美元指數上升。

年中以來,美元指數的兩波快速擡升,分別發生在Delta、Omicron病毒出現後,資金避險情緒、經濟政策預期變化階段。6月後,歐美完全接種疫苗人數佔比已經收斂,但病毒變異導致新增病例的人數的變化對市場情緒和經濟政策預期產生較大影響。6-8月,Delta病毒在全球蔓延,歐美新增病例人數均大幅上升,但美國新增病例人數上升幅度低於歐洲,一方面使得避險情緒升溫,流入美元資產,支持美元升值;另一方面,市場預期美國經濟和政策受到Delta病毒影響較小,美聯儲仍將進行Taper。近期,Omicron病毒出現後,市場情緒和對經濟和政策的預期也出現了類似的變化,推動美元出現第二波擡升。

二、“場景修復”年,匯率定價機制將加速回歸基本面

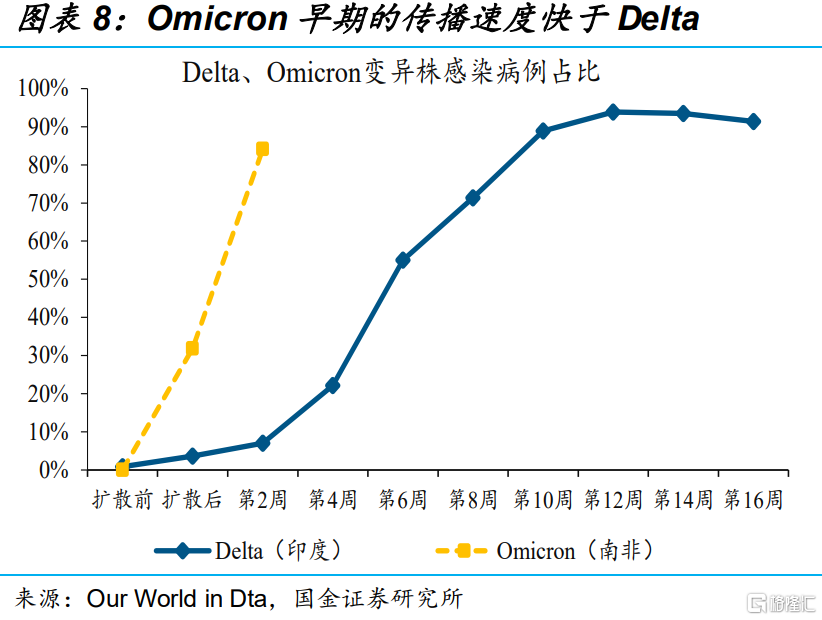

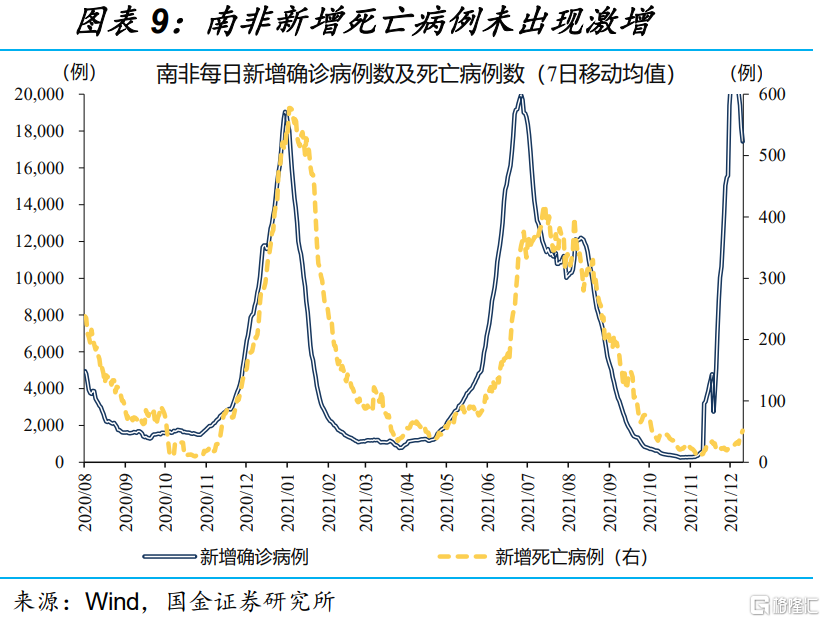

年中以來的Delta、Omicron變異病毒,傳播力驚人,但感染的病例中輕症居多、致死率更是處於低位,疫情“流感化”的趨勢越發明顯。以最新的Omicron病毒爲例,它擁有比Delta變異株更加迅猛的傳播速度,Delta變異株在“首發地”印度的傳播過程,大約耗費2個月左右才成爲絕對優勢株,它僅在不到2周時間內擴散爲南非絕對優勢株。然而,從最新數據來看,Omicron變異株感染的病例中輕症居多、也未表現出令人擔憂的致死率。

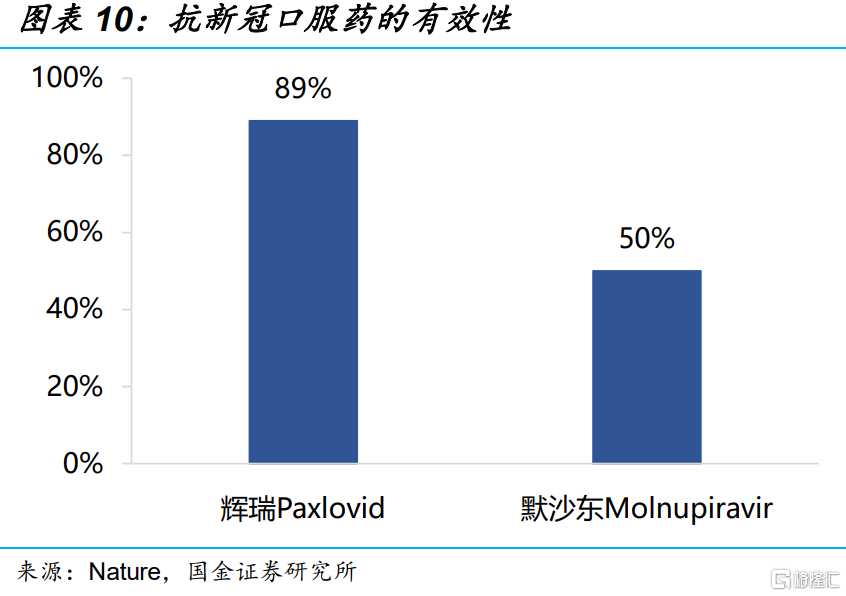

藥物的有效性提升和技術發展,使得疫情防控手段越發科學、有效,也在加速疫情“流感化”的進度。從抗新冠口服藥的有效性來看,輝瑞Paxlovid的抗新冠口服有效性接近90%,默沙東Nolnupiravir的有效性也達到50%。此外,疫情應對的方法,也從疫情爆發初期簡單的住院治療,發展到化學小分子靶向藥物,再發展到疫苗+口服藥結合等,都在降低疫情對正常經濟活動的幹擾程度。

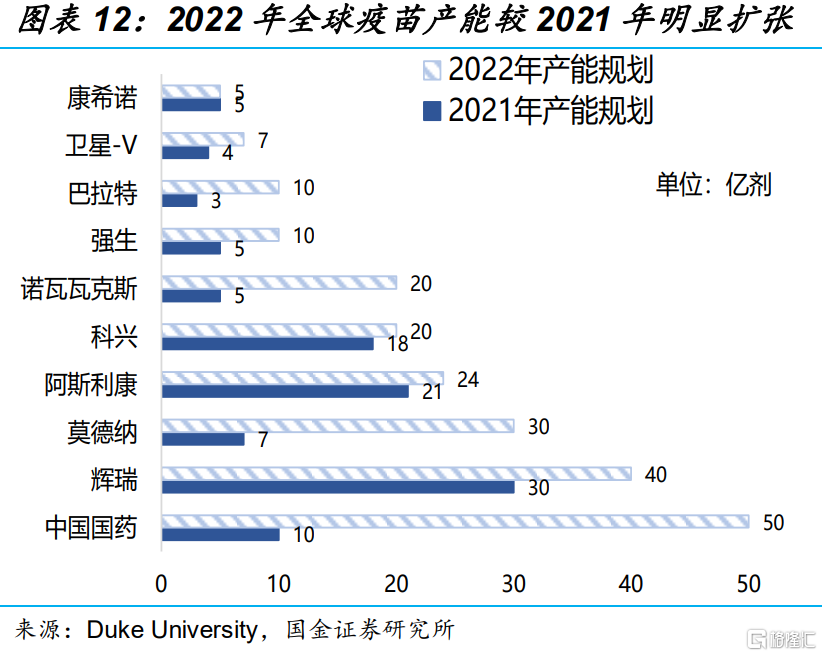

疫苗從2021年全球供給“不足”,到2022年的供給“過剩”,或將進一步削弱疫情對全球經濟的影響,加快全球經濟“場景修復”。從全球疫苗產能來看,中國國藥、莫德納、諾瓦瓦克斯等預計2022年較今年產能分別擴張400%、329%和344%左右,全球主要上市疫苗廠商產能將由2021年的110億劑左右提升至220億劑左右,有望達到全球人口的2-3倍。同時,前期疫苗接種率較高的國家,已經開始推進第三針加強劑,以色列和英國的加強劑接種已經覆蓋前兩針接種的34%和15.4%。疫苗供需形勢的變化,或將導致以匯率爲代表的資產定價邏輯,由“疫情”擾動轉向“基本面”驅動爲主。

三、“場景修復”年,美元見頂步入弱勢通道,人民幣貶值壓力不大

“場景修復”大背景下,美歐等主要經濟體經濟活動,或加快回歸正常化,歐洲及其他非美經濟體修復彈性或更大。美國私人實際商品消費增速開始逐步回落,但仍遠高於疫情前的水平,實際私人服務消費增速開始逐步回升,但仍遠低於疫情前水平。“場景修復”年,二者或將進一步加快回歸。隨着財政刺激政策的退出,以及美聯儲加速Taper和加息,美國經濟增長最快的時候或已過去。疫情期間“受傷”較重的非美經濟體,疫後“場景修復”受益程度或更高。

美國財政、貨幣政策加快正常化,市場消化相對充分;歐洲等貨幣政策正常化的速度或有所加快,對匯率資產定價影響可能更大。“疫情”擾動下,消費場景的缺失、供應鏈中斷對歐洲的衝擊顯然大於美國,在“場景修復”下加快正常化的過程中,歐洲經濟彈性可能更大;疫情期間經濟政策,中國領先美國、美國領先歐洲,歐洲政策正常化節奏加快,對中短期匯率走勢影響可能更大。

美元指數或於1-2個季度內見頂逐步走弱,在此背景下,人民幣匯率“貶值預期”不必過於擔憂。美歐經濟體疫情防控政策差異明顯,拜登上任初期,美國疫苗注射速度飛快,4月之後有所減慢,歐洲則後來居上、穩步推進。第三針加強針的注射,歐洲也是起步晚、速度快。照此節奏推演,結合美聯儲加息預期的節奏影響等,綜合考慮,未來1-2個季度,美元見頂走弱的可能性較大。部分宏觀信號,也在提示類似邏輯,比如美歐經濟景氣差值經常領先於匯率走勢6個月左右,該指標在前些年輔助判斷匯率節奏時有一定參考意義。

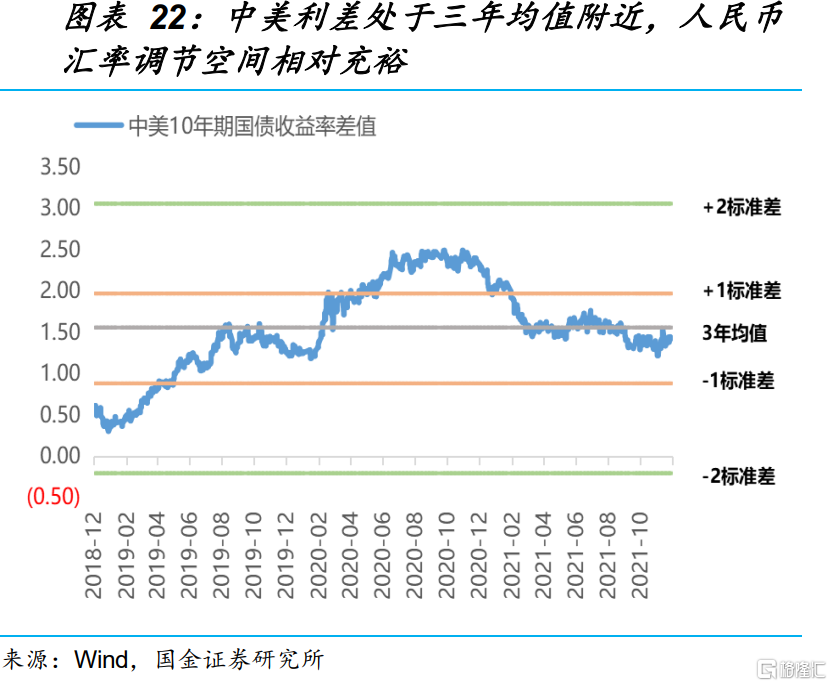

近期,美元走強背景下,人民幣兌美元匯率依然持續走強,有基本面邏輯的支持;美元即將見頂回落的判斷下,人民幣“貶值預期”不必過慮。人民幣匯率走勢,近期非常強勢,與超預期的出口貿易形勢、“北上”資金等金融資本流入等有關,具有基本面支撐。考慮到當前,中美利差處於三年均值附近,“811匯改”之後,人民幣匯率決定機制更加市場化,且雙向波動的走勢可及時消化各種外部壓力,貨幣政策“以我爲主”下,“貶值預期”依然不必過慮。

經過研究,我們發現:

(1)年中以來,美元持續走強的原因在於疫情反覆下避險需求、經濟預期波動影響。上半年主要受美歐疫情形勢、防控效果錯位下,二者之間經濟預期波動的幹擾;下半年美元指數的兩波快速擡升,分別發生在Delta、Omicron病毒出現後,資金避險情緒、經濟政策預期變化階段。

(2)2022“場景修復年”美元匯率定價機制迴歸基本面。近兩年美元波動與疫情形勢演繹高度相關;疫苗雖上市但全球供需失衡,疊加疫情反覆,是導致2021年美元走強的重要原因。伴隨疫苗有效性提升和技術發展,及疫苗供給由不足轉向過剩,2022年匯率驅動邏輯或將從“疫情”擾動轉向“基本面”驅動。

(3)美元指數或將在1H2022見頂回落,人民幣匯率壓力不大。2022年,全球疫苗供給大幅上量,由不足轉向過剩的過程中,非美經濟體彈性或大於美國,美元指數或將見頂回落、人民幣貶值壓力不大。當前,部分宏觀信號已經開始提示,美元指數即將見頂的邏輯,預計1-2個季度以內或可見高點。

風險提示:

1、政策收緊超預期,資產價格下行壓力超預期;

2、疫情變異超預期,導致現有應對措施失效,場景難以修復;

3、供應鏈修復不如預期,滯漲風險上行;

4、全球需求回落超預期。

More Content