據界面新聞報道,海底撈旗下的8個快餐品牌中,近期有一半品牌出現了部分門店歇業的現象,如在鄭州開設的“喬喬的粉”和“佰麩私房面”關店,成都有3家“撈派有面兒”門店歇業,位於北京酒仙橋的“大牟田”門店也已關閉。

本文來自“子彈財經”

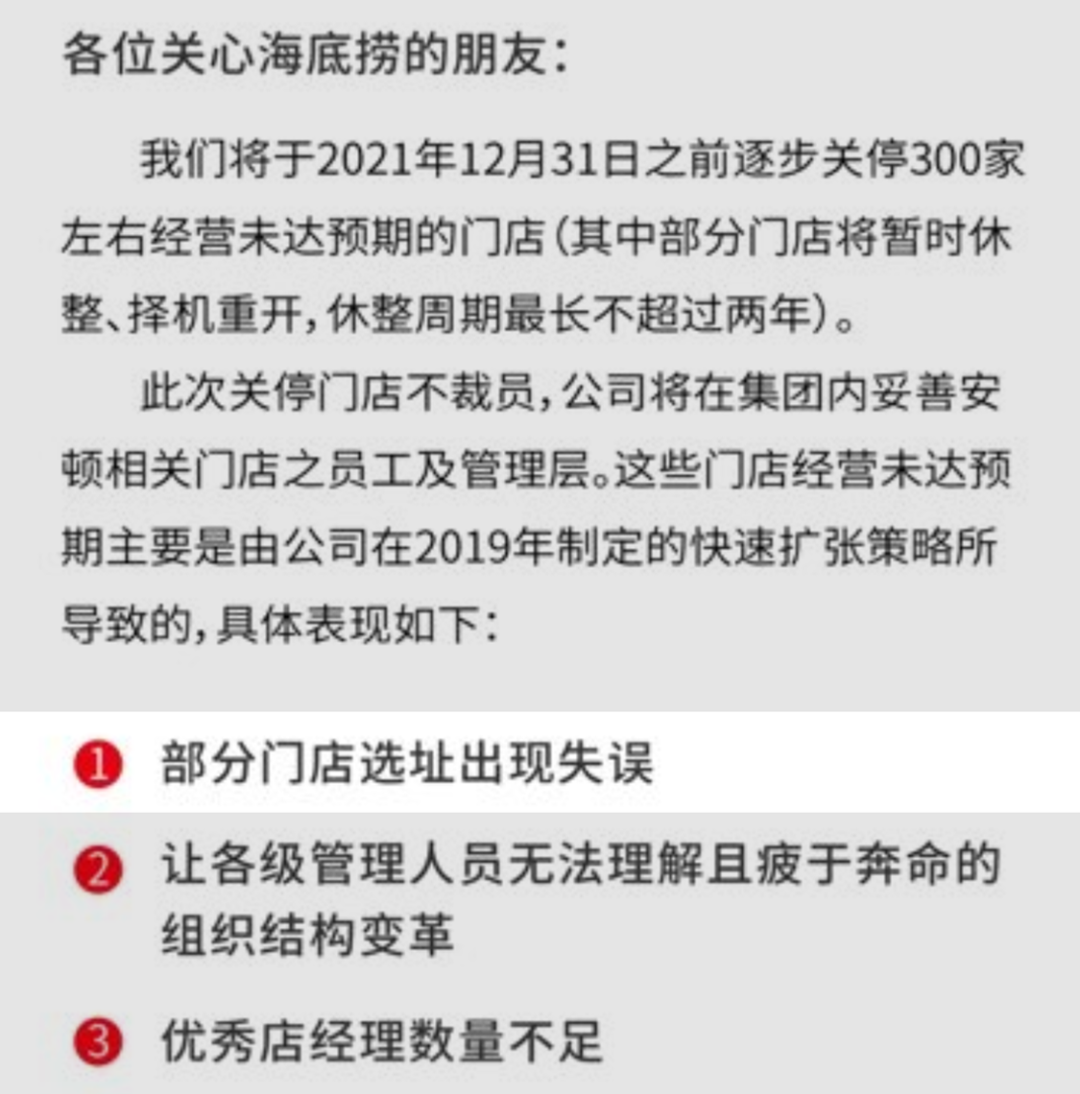

海底撈似乎還沒從“關店潮”的陣痛中走出。此前,海底撈宣佈關停300家門店,讓大衆震驚不已——11月5日,海底撈在港交所發佈公告稱,將實施“啄木鳥計劃”,計劃在2021年12月31日前逐步關停300家左右經營未及預期的海底撈門店。

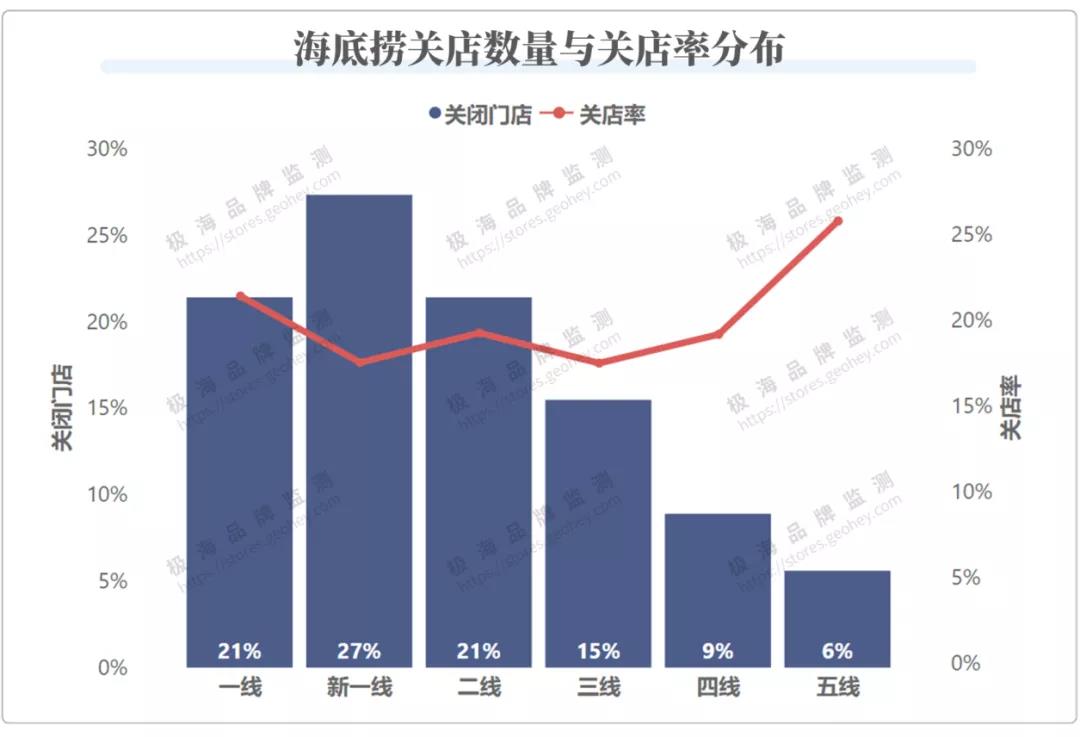

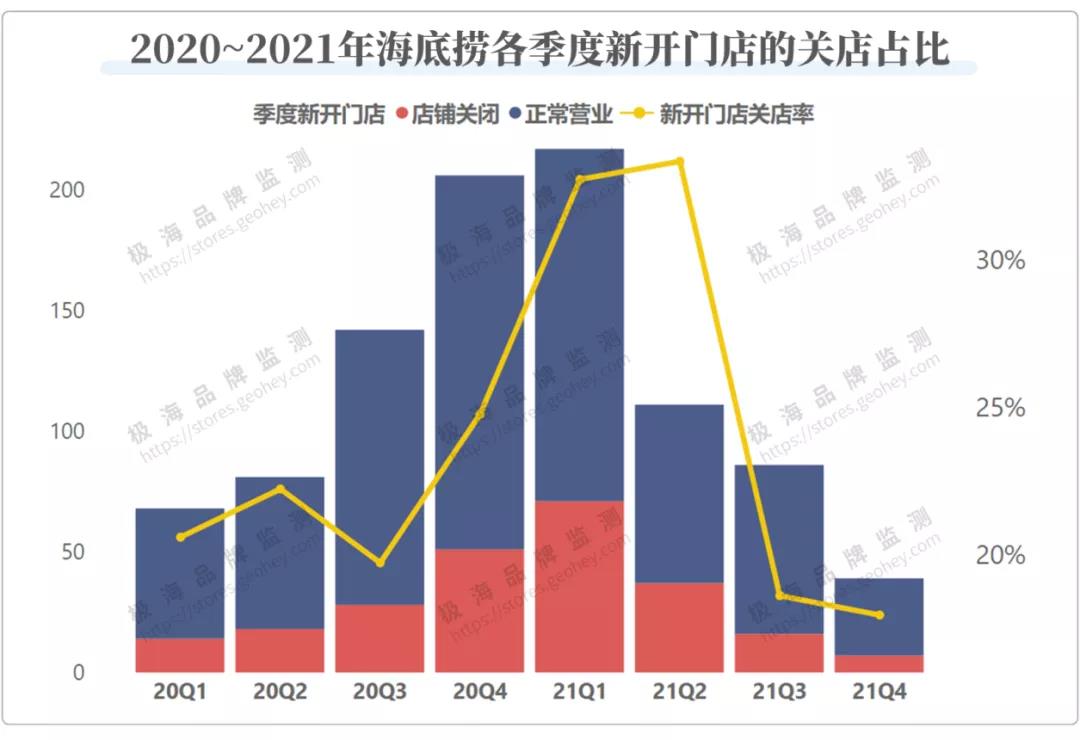

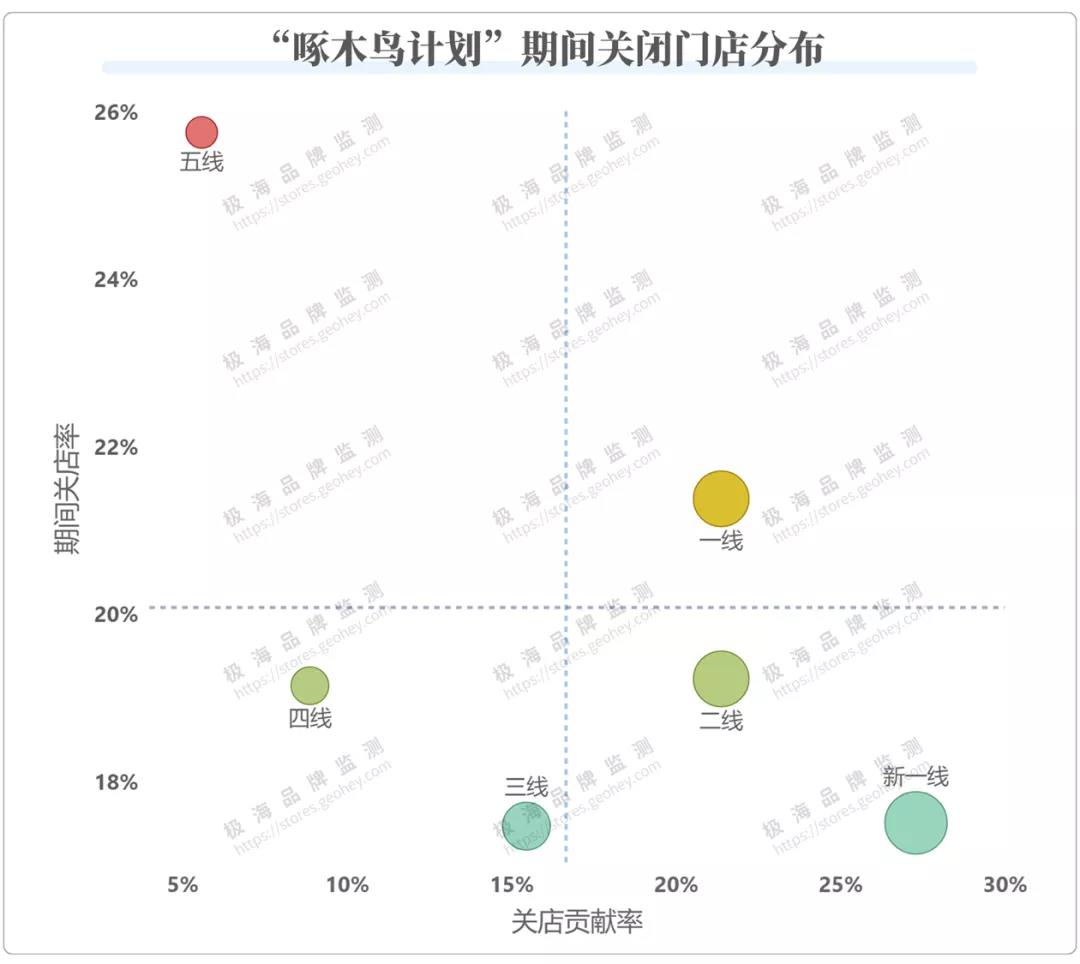

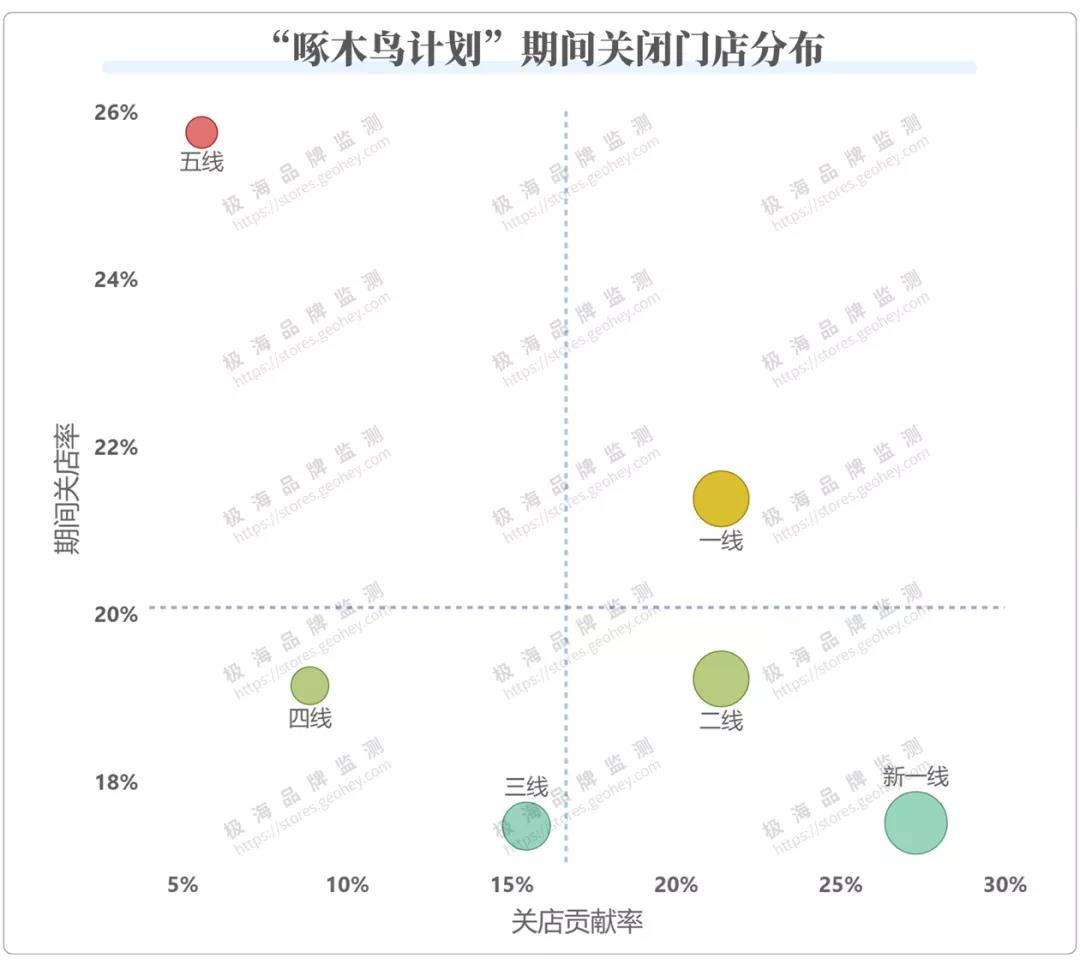

根據極海品牌監測的公開數據,截至目前,海底撈第四季度累計關閉門店已經超過300餘家。其中新一線城市關店最多,80餘家門店佔比超過四分之一,五線城市關店率最高,一個季度就關閉了25%以上的在營門店。

這一事件引發了極大的討論。在疫情反覆的大背景下,前有呷哺呷哺,後有海底撈,火鍋行業的兩大巨頭都在2021年主動裁撤了大量門店,這顯然引發了大家對行業的焦慮。

海底撈到底出了什麼問題?我們又能從這次閉店中學到什麼?如果我們能在別人的錯誤中成長,就能減少自己犯錯的可能,我們希望能通過這次覆盤,幫助你少走彎路。

1、籌備已久的“啄木鳥計劃”

實際上,在海底撈發佈公告之前,“啄木鳥計劃”實際上已經執行一個多月了。

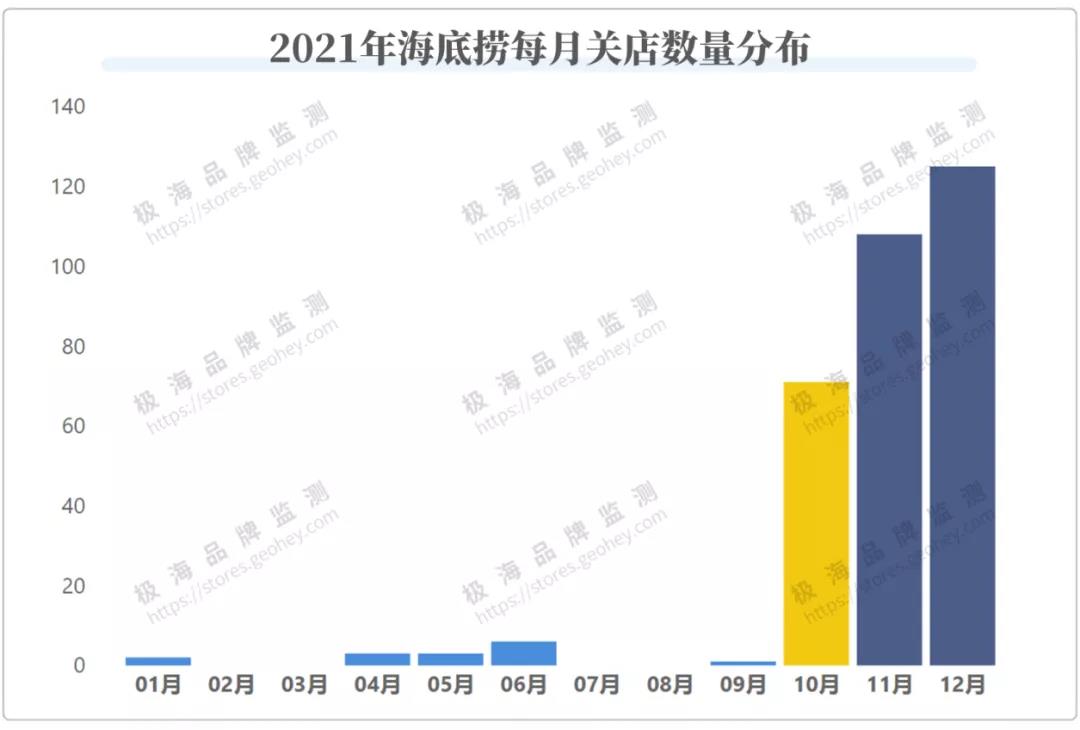

10月份,海底撈關店數量突然猛增,僅僅一個月的時間就關掉了73家門店,其中7成以上的關店來自2020年6月開始的逆市抄底計劃,也就是說,這些門店大部分存續時間還不滿一年。

這一擴張計劃源於張勇6月份對疫情將在9月份結束的預判。

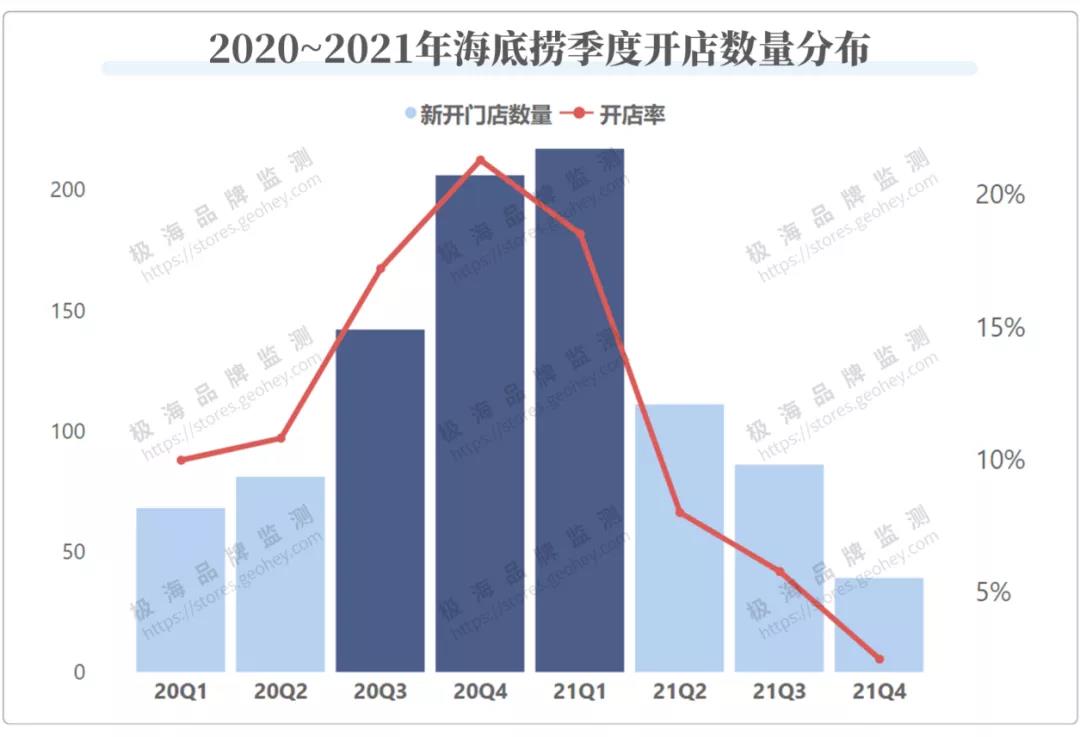

於是從2020年6月開始,海底撈的每月新開門店數量在上新臺階,三四季度合計新開門店近370家,佔全年開店總數的近7成。

瘋狂擴張的背後,是經營風險的顯著上升。

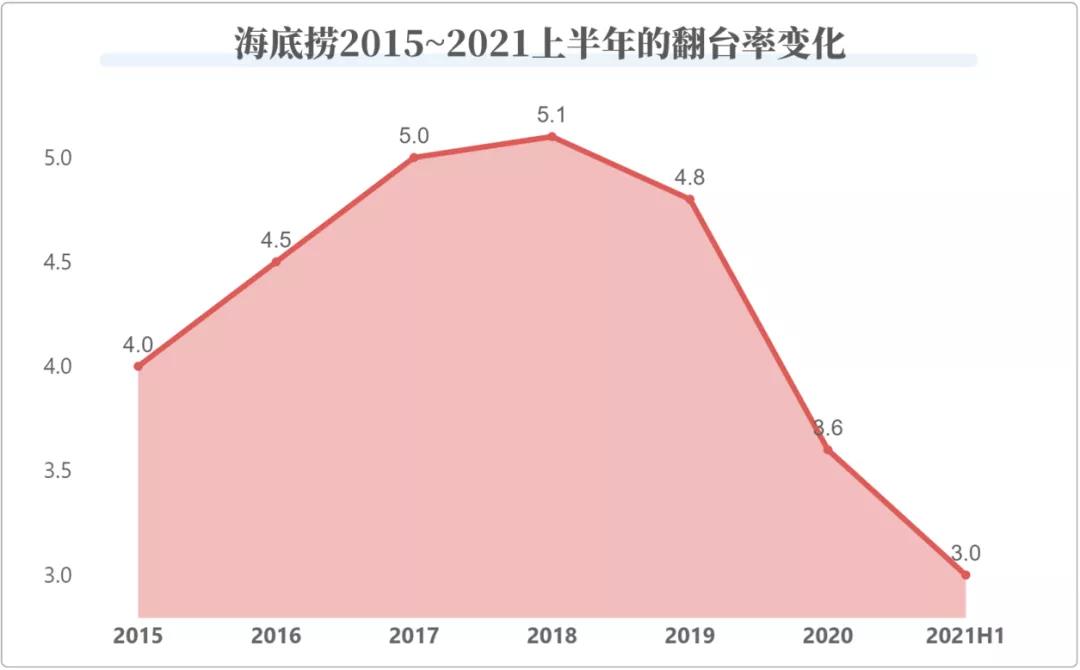

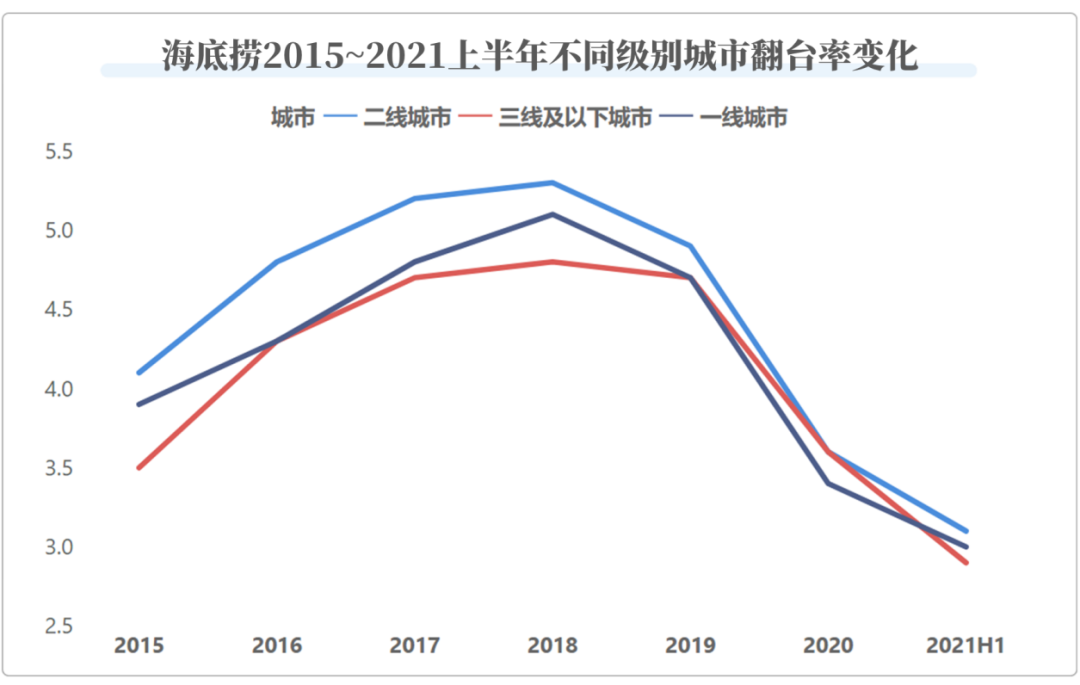

海底撈2021年上半年的財報顯示,海底撈整體翻檯率已經從2019年的4.8降至2020年的3.6,2021年上半年更是接近3次/天,接近海底撈的盈虧平衡點。

事實上,創始人張勇對此早有察覺。6月15日,在海底撈投資者交流會上,張勇坦言,自己在今年1月份已經意識到問題的存在了,但直到3月份才做出反應。

猶豫就會敗北。2021年一季度,憑藉巨大的擴張慣性,海底撈開業門店再創新高,新增門店200餘家,增長近20%。看似喜人的數字背後卻是接下來“關店潮”的前奏,事實證明,這一階段新開門店的質量普遍不高,它們中有超過30%的門店將在接下來的“啄木鳥計劃”中被清除。如果張勇能夠早一步採取措施,四季度要關的門店預計可以減少100家。

3月份,海底撈終於做出了反應。

反應的第一步,就是踩剎車,停止逆勢擴張計劃。海底撈門店增速在第二季度應聲下跌到8%,數量雖然降下去了,但勉強留下的門店質量卻普遍不高,關店率仍然居高不下。

隨後的第三季度海底撈進一步提高了對新開門店的審覈,在開店數量下降的同時,關店率也得到了有效的控制。我們預計第四季度新增門店不會超過40家。

反應的第二步,纔是引發熱議的“啄木鳥計劃”。

這一計劃從今年3月份開始籌備,海底撈用了近半年的時間壓住了企業內部擴張的衝動,在10月份嘗試性的關閉了70餘家門店,在充分評估了關店帶來的影響後,才於11月5日(週五)晚間正式對外公告。

做出這一決定並不輕鬆。在此之前,海底撈的股價已經從年初最高的83.5港元/股持續下跌到21.4港元/股,跌幅近75%。在這一背景下,海底撈選擇在週五休市後公佈,顯然是想盡量降低這一消息的帶來的負面影響,但依然不可避免地引發了大家的熱議。

僅從股市的表現而言,這一計劃公佈後,海底撈的股價甚至有了小幅上揚,很多分析師認爲這一舉措將幫助海底撈在長期實現更穩健的增長,但唱衰的聲音也很多,一時衆說紛紜,莫衷一是。

我們從“事後諸葛亮”的角度看,海底撈逆勢擴張的策略完全算不上成功。但如果我們假設,張勇賭對了,疫情真的在9月份結束,情況會有什麼不一樣嗎?

爲此,我們對海底撈第四季度關閉和停業的300多家門店情況進行復盤,從開店策略的角度,深入探究海底撈關店的真相。

2、海底撈的下沉策略失敗了嗎?

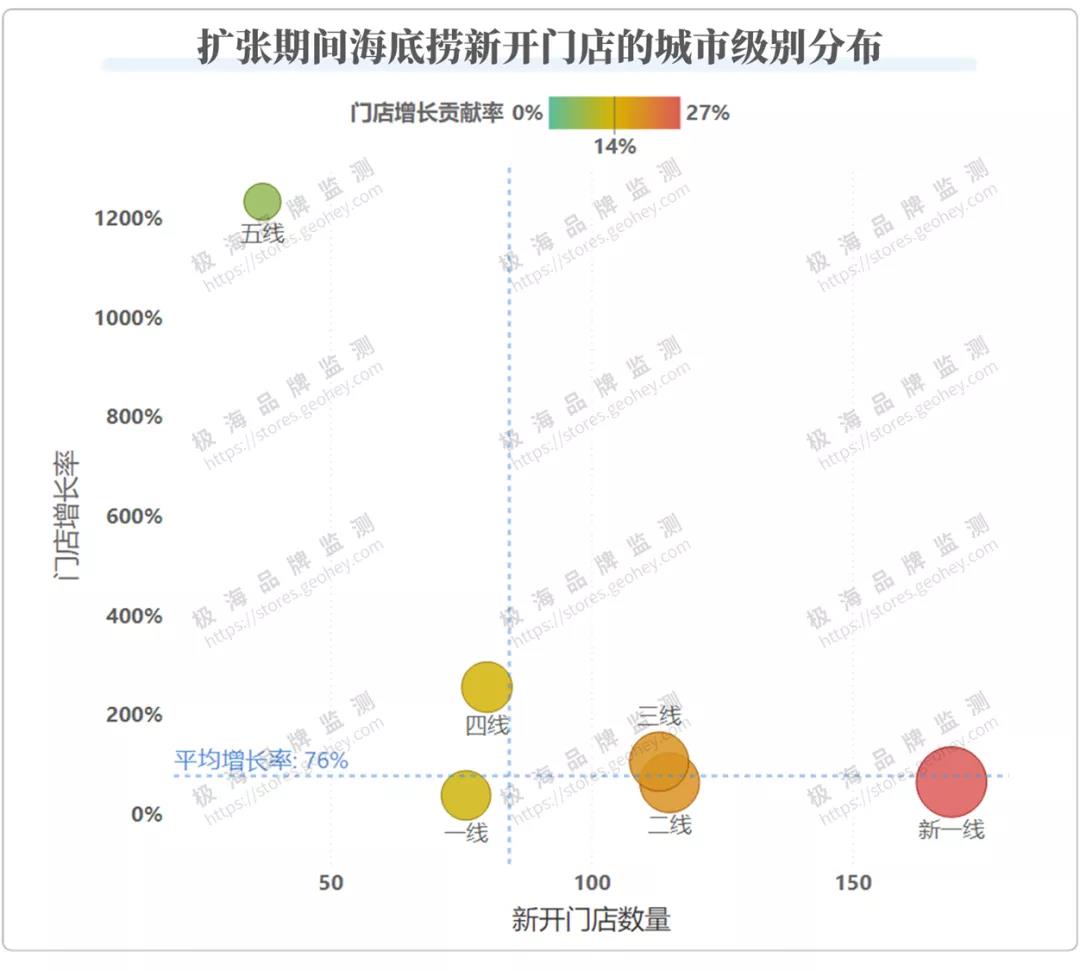

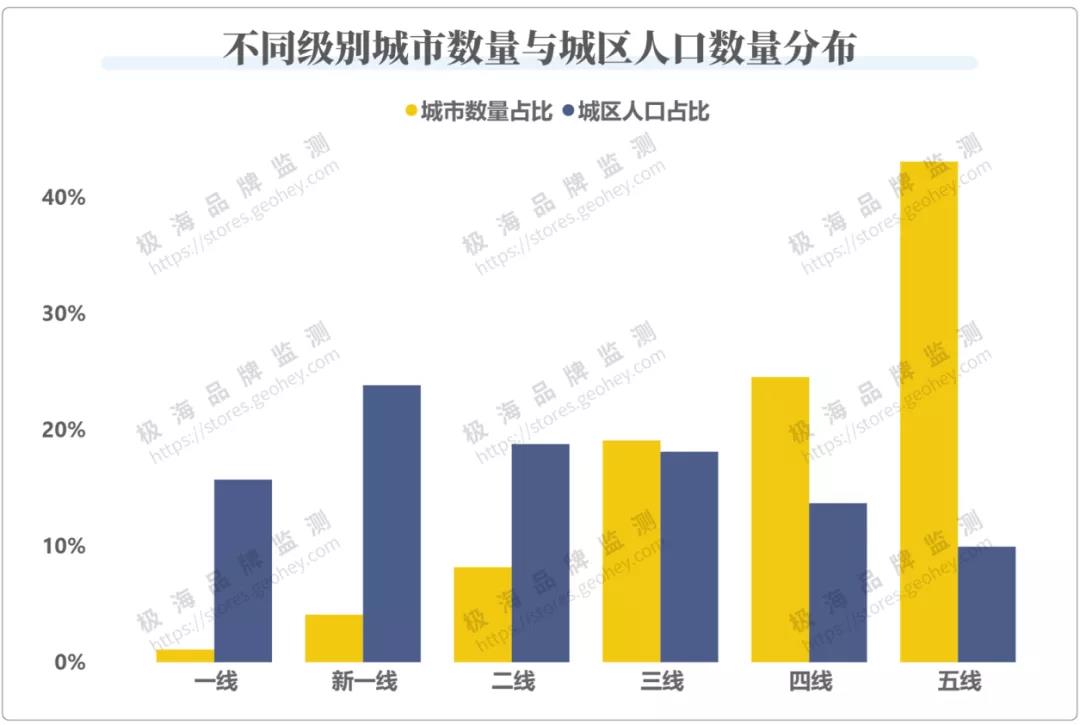

在海底撈持續9個月(2020年三季度至2021年一季度)的逆市擴張中,新一線城市開店最多,半年時間新開近170家,增長近70%,佔到新開門店的3成。

但開店最猛的還要屬四五線城市,四線城市新開近80家門店,門店數量翻番還多,五線城市更是增長了驚人的12倍。

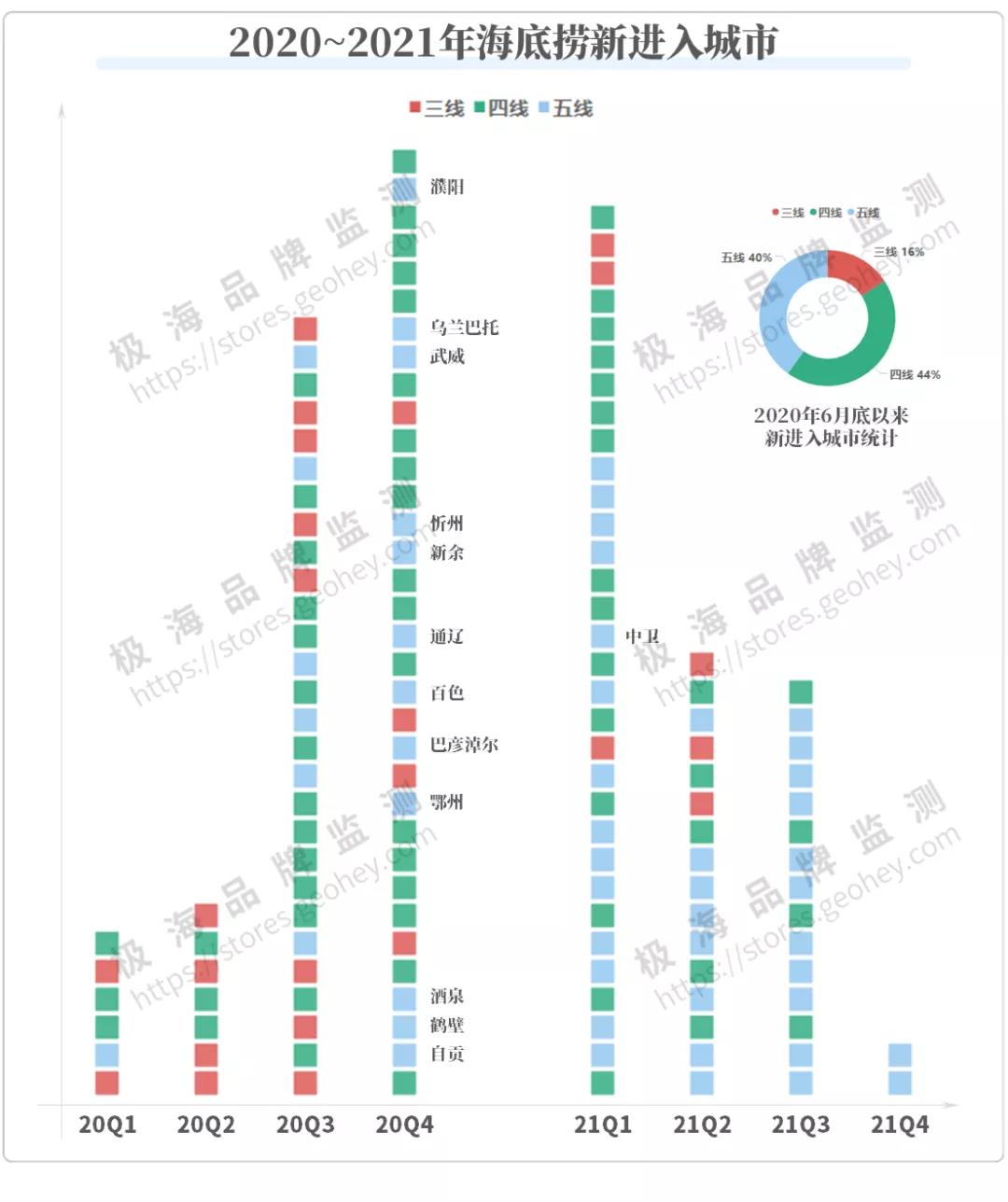

這些門店都開在了哪些地方?2020年6月底,海底撈覆蓋全國不足130個城市,而截至目前,這一數字已接近240個,增長近一倍,其中大多數以四五線城市爲主。

四五線城市門店數量的暴增的背後,是海底撈大幅放寬了新城市的準入標準。

在2020年三季度之前,海底撈進入一個新城市,城區人口最少在35萬以上(廣東河源),GDP在700億以上(海南三亞)。但在擴張階段,這一要求降到了15萬(寧夏中衛),GDP在350億(寧夏固原)。

我們找到6月15日海底撈投資者交流會上的一段對話,當張勇被問到“在開店放緩的背景下如何激勵員工”時,他給出的解決方案之一就是鼓勵店經理回到家鄉去開店。

海底撈的服務員大多來自於四五線城市,這或許纔是海底撈在四五線城市大規模擴張背後真正的考量——在行業下行期更要通過兌現海底撈“雙手改變命運”的承諾,只有這樣才能更好地激勵團隊。

那麼,這些門店是“啄木鳥計劃”要找的“樹表皮下的害蟲”嗎?

根據國信證券的測算,3次/天的翻檯率是海底撈單店的盈虧平衡線。我們查閱了海底撈歷年財報的數據,2021年上半年,三線及以下城市翻檯率跌至2.9,低於測算值,同時顧客人均消費也是最低的,不足百元,似乎支撐了這一結論。

說明:請注意海底撈的城市分類方法與我們略有不同

說明:請注意海底撈的城市分類方法與我們略有不同但我們仍然無法草率地下判斷,畢竟翻檯率和客單價影響的主要是營收,但真正決定一家門店生死的是利潤,中間差了一個成本。

三線及以下城市的營收雖低,但成本也更低,海底撈在三線及以下城市開出的門店,主要以小店(900㎡以下)爲主,單店模型與大店並不相同,我們很難用一個平均的盈虧平衡線去衡量他們,不能簡單地認爲翻檯率和客單價低就不好。

從“啄木鳥計劃”執行的目標而言,五線城市雖然關店率最高,但基數小,關店數量不到總數的6%,並非是此次計劃的主因。同爲下沉市場的三四線城市無論是關店的貢獻率(關閉門店佔總關店數的比例)還是關店率本身,都比二線及以上城市低得多。

由此看來,海底撈在五線城市的擴張雖然並不成功,但下沉策略本身並沒有太大的問題。

低線級城市雖然消費能力不強,但消費意願往往更強。一二線城市的居民刨去房貸或房租,他們的可支配收入並沒有遠遠高於低線級城市,同時,小城市往往擁有一批較爲穩定的高收入羣體,支撐一家900㎡以下的海底撈並非不可能。

而在大城市人們逐漸對“海底撈式”的過度服務產生抗拒的同時,以熟人社交爲主小城市顯然對高端宴請的服務質量更加看重,海底撈的熱情服務會讓他們感覺在這裏宴請親友領導更有“面子”,也更願意爲此付出溢價。

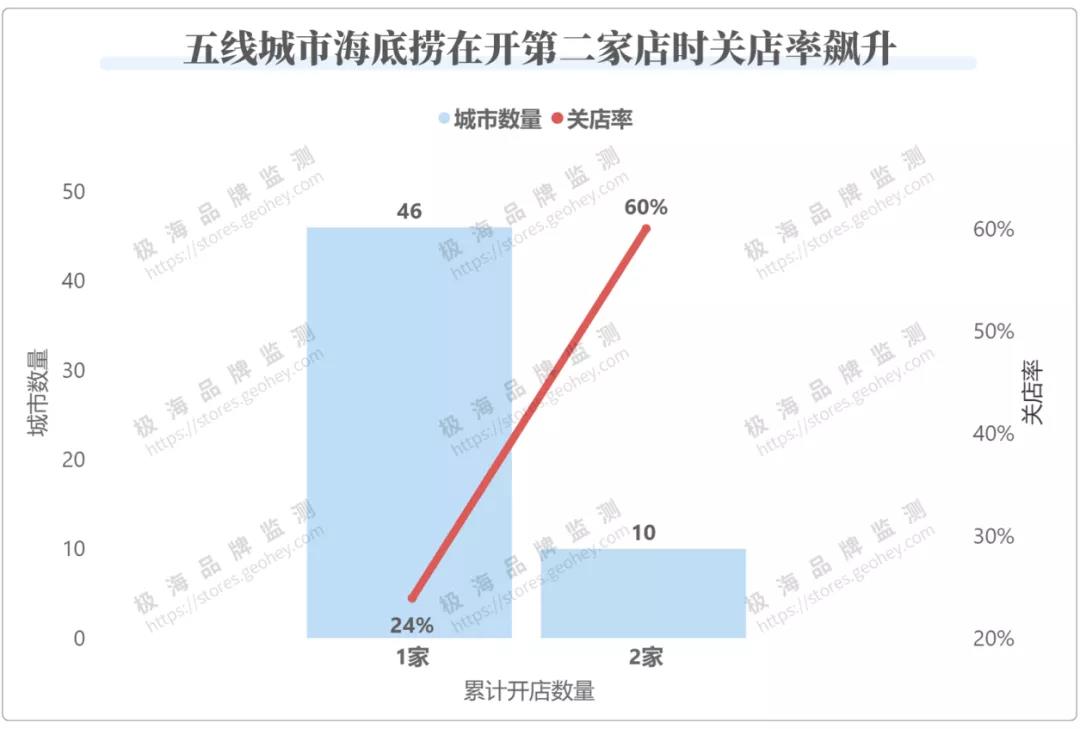

但這些城市的市場容量的確有限,大多數五線城市就只能支撐1家海底撈。我們分析了海底撈在五線城市的開店情況,只開過一家門店的有46個城市,關店率只有24%,接近平均水平。開過2家門店的有10個城市,他們的關店率直接飆升到60%,20家門店就關掉了12家,這也解釋了五線城市關店率如此之高的真正原因。

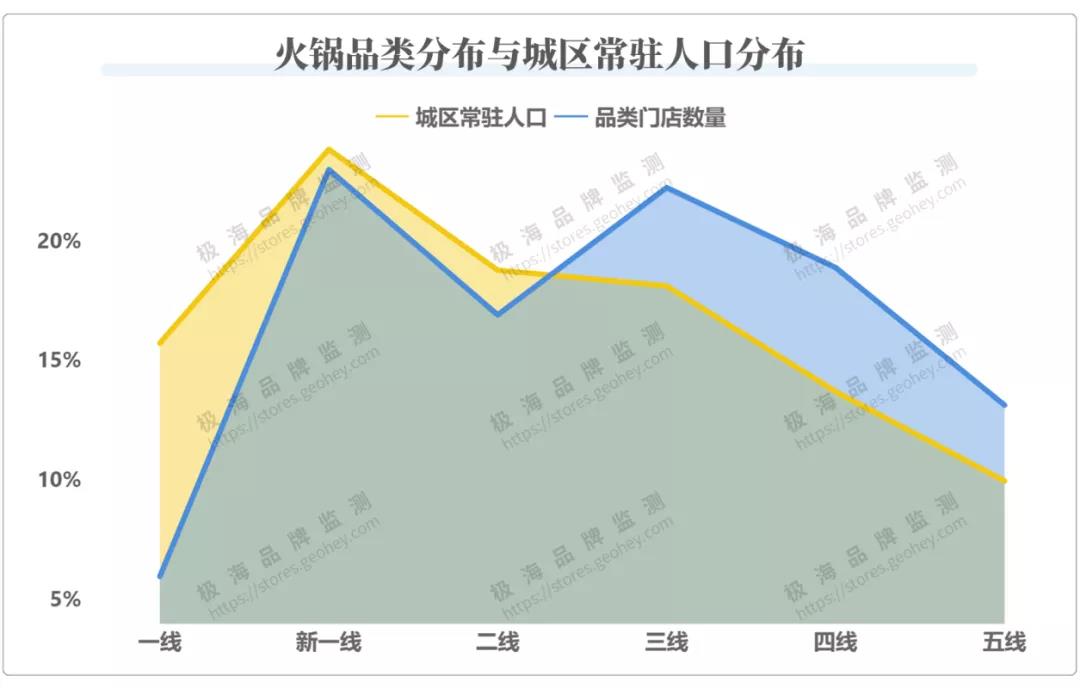

火鍋是一個非常下沉的品類,在三四線城市的具有良好的消費基礎,城區人均門店數量甚至要高於一二線城市,且大多是地域性小品牌,這對具有品牌及資金優勢的連鎖大品牌而言是一塊非常有潛力的蛋糕。

但要想做好下沉市場,必須對市場容量有非常清醒的認識,開一家店能掙錢,並不意味着開第二家店也行。

3、海底撈的門店過密了嗎?

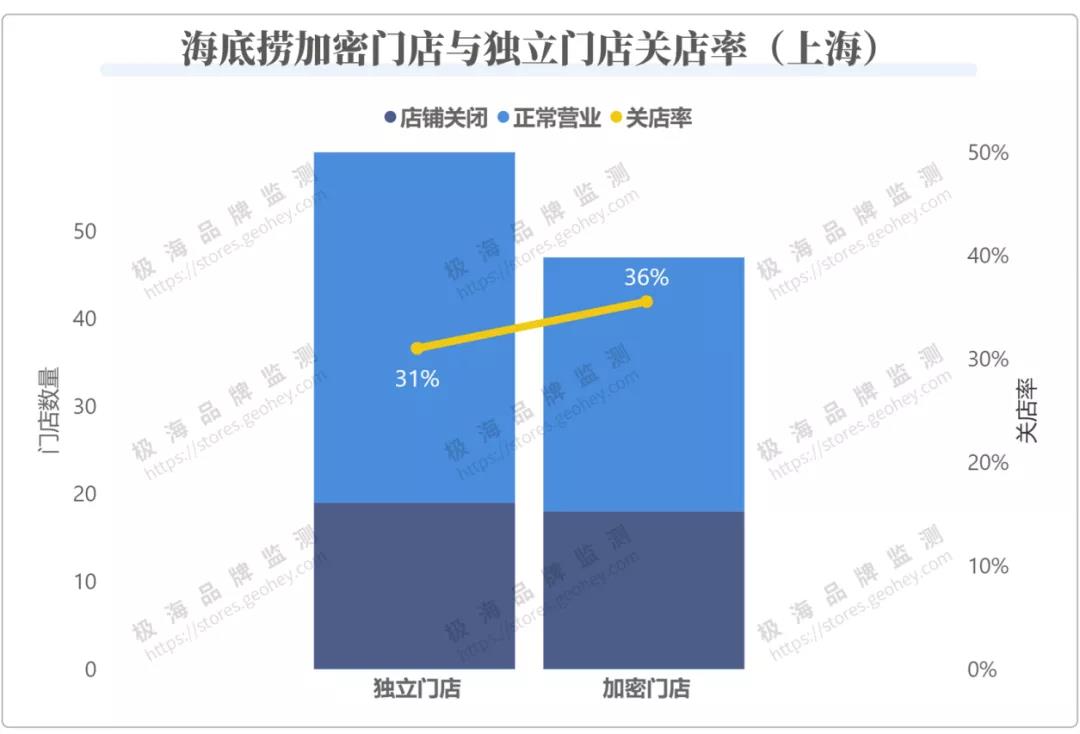

據瞭解,上海是海底撈門店數量最多的城市,也是本次“啄木鳥計劃”關停數量最多的城市,有近有三分之一的門店或關閉或停業。同時,這裏也是海底撈門店最爲密集的城市,其中最密集的兩家門店(上海世貿廣場店和上海人民廣場店)直線距離還不到200米。

因此,很多人認爲海底撈此次大規模關店的一個重要原因就在於門店之間距離太近,各門店相互蠶食分流導致翻檯率下降。

但這是真的嗎?

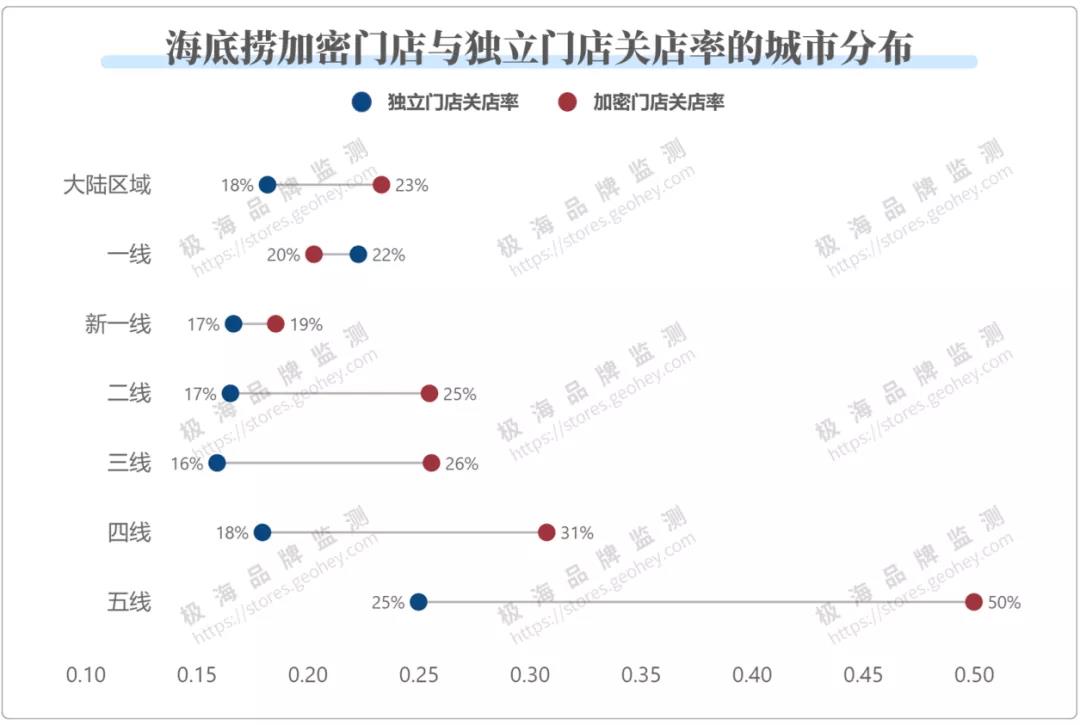

我們寬泛地把一家門店周邊2公裏內有其他海底撈的門店定義爲“加密門店”(圖中與其他門店相交的門店),周邊2公裏內沒有其他海底撈的門店定義爲“獨立門店”(圖中與其他門店沒有相交的門店)。

在這一口徑下,上海的加密門店佔總門店的45%,但加密門店的關店率卻並沒有顯著高於獨立門店。事實上,上文提到的兩家相距不到200米的上海門店也並不在此次裁撤的計劃中。

就整體而言,加密門店的關店率確實要高於獨立門店,但其中只有不到5%的差距,說服力很差,很難說開店過於密集是關店的主要原因。甚至我們發現,在一線城市,加密門店的關店率反而要低於獨立門店。

但在二線及以下城市,加密門店的關店率則要明顯高於獨立門店,且越是下沉市場,差異越大。這意味我們在選址開發時,需要根據不同的城市制定更有針對性的開發策略。大城市可以用“蜂窩式開店策略”搶佔市場,但在小城市,就需要格外注意門店之間的距離是否過密。

大城市容量大,韌性強,向來是各大品牌的兵家必爭之地。小城市數量多,但市場容量小,很容易飽和,在競爭中貼身肉搏的結果往往是兩敗俱傷。

如果你發現你的競爭對手在一個小城市經營已深,最優的策略不是下場競爭,而是繞過他深耕其他城市。這條建議對你的競爭對手同樣適用,所以在小城市的品牌競爭中,更強調對城市卡位策略,誰能提前發現被忽略的高價值的城市,誰就能構建更有利的競爭優勢。

在2020年的“抄底式擴張”中,海底撈拓展了大量三四五線城市,一開始我們並不理解這一策略,因爲這些城市並不是火鍋頭部品牌爭奪的重點,何談“抄底”?但結合海底撈在三四線城市更低的關店率,或許我們需要重新審視海底撈下沉策略的真正價值。

4、什麼纔是海底撈關店的主因?

迄今爲止,我們仍然沒能很好地回答一個問題:到底什麼纔是此次海底撈關店的主因?

城市下沉與門店過密僅僅能解釋其中一部分原因,且問題主要出在下沉市場,但這卻對一線城市極高的關店率缺乏有效的解釋。

答案其實也簡單,就躺在海底撈的對外公告裏——選址失誤。

對於如何篩選要淘汰的門店,海底撈副首席執行官楊利娟稱,主要是從外部客流量、周邊門店密度以及財務數據三個維度篩選,其中,財務數據的主要指標是翻檯率和門店的盈利情況。不過,她並沒有透露具體的指標數值。

分析海底撈“關店潮”的難點就在於,我們無法知曉每家門店的財務數據。

不過,即便知道了數據,可能價值也不大。因爲財務數據是一系列綜合因素帶來的結果,可能是選址問題,可能是管理問題,也可能是產品和定價問題,財務數據差不一定就是選址不當。

同時,選址是前置工作,但財務數據卻是滯後的。用一年的時間去獲取真實的財務數據,然後用財務數據去指導關店當然可以,但前期開店的成本已經無法回收,這樣的損失就連海底撈這樣的大型企業都難以承受,因而價值並不高。

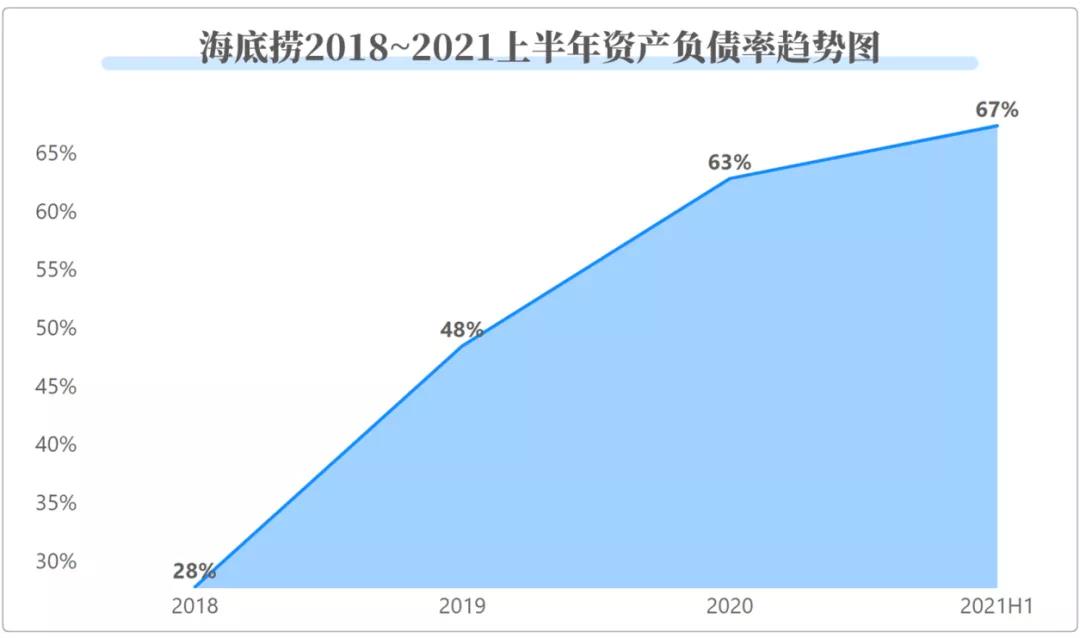

11月12日,海底撈再次發佈公告,擬以每股20.43港元配售1.15億股,募集超過23億港元,其中30%用於償還銀行貸款融資。募資的背後,是門店快速擴張導致的企業資產負債率飆升。

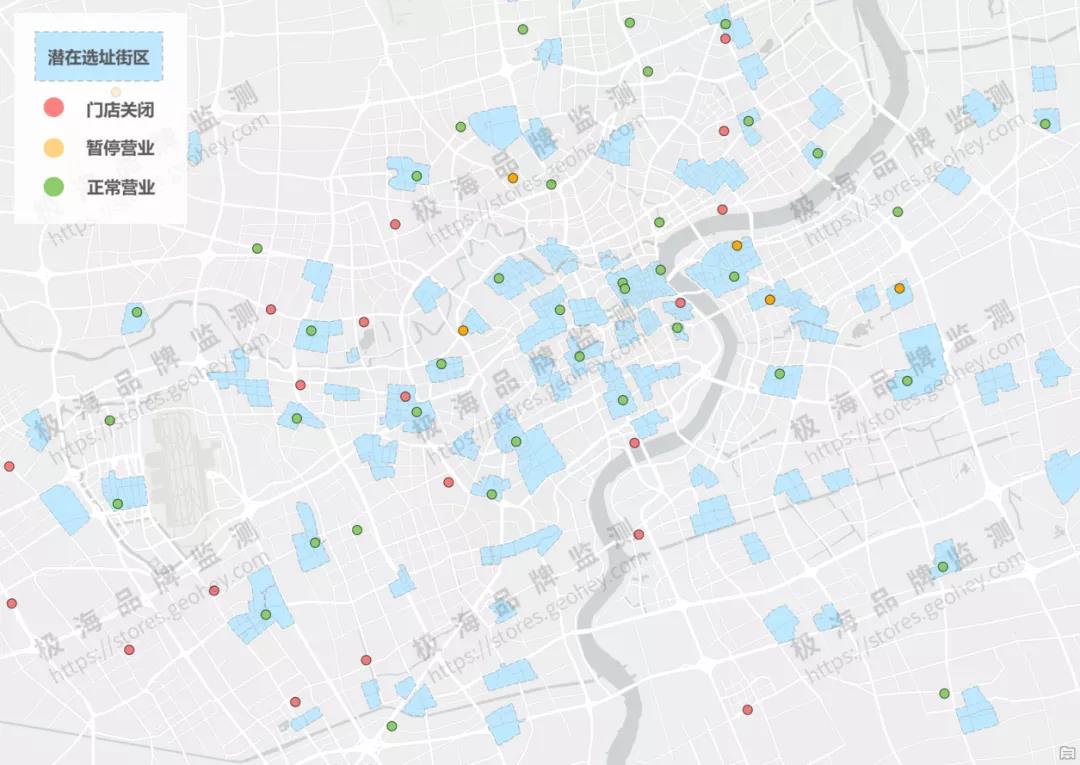

爲了解決財務數據滯後且無法剝離其他因素的問題,我們的思路是,基於極海的地理數據,結合海底撈現有門店位置與開關信息,通過機器學習的算法,找到優質門店的選址共性,再根據共性挖掘城市裏所有的潛在選址區域。

最後,再分別計算分佈在我們預測範圍內門店的關店率,分佈在我們預測區域外門店的關店率,通過比較二者的關店率來評估海底撈選址質量。

我們以上海爲例進行了計算,生成了海底撈在上海的潛在選址街區(藍色區域)。

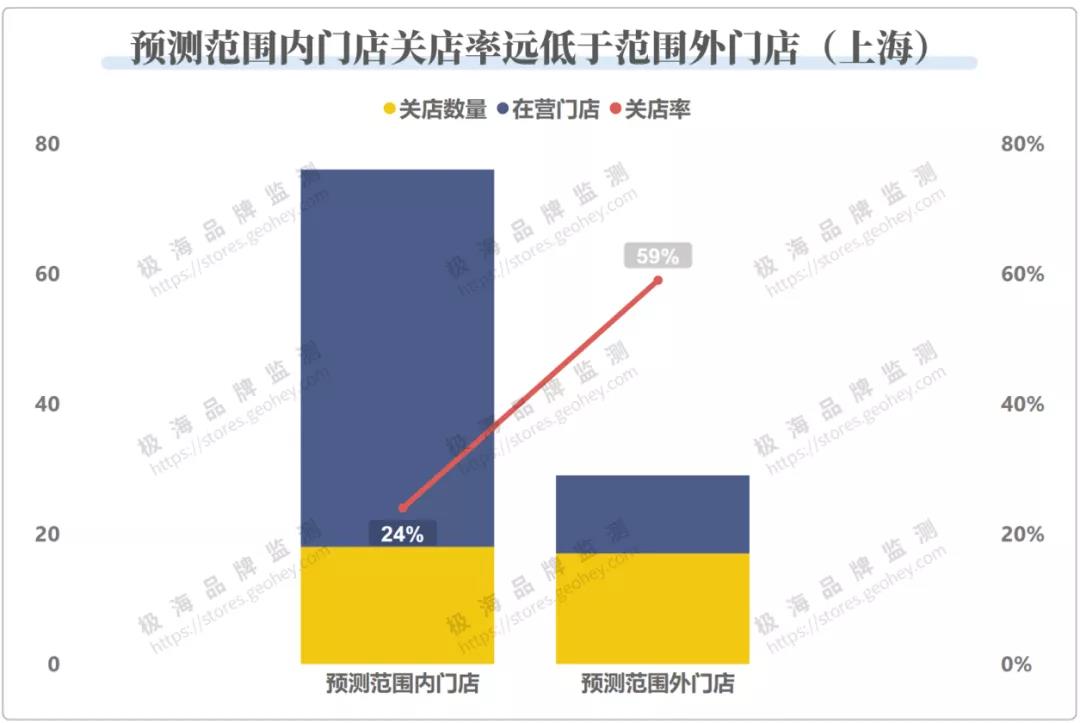

上海累計106家門店,有76家門店在我們的預測範圍內,其中58家在營,18家關閉,關店率24%,低於海底撈在上海的平均關店率;不在我們預測範圍內的門店有29家,其中就有17家關店,關店率接近6成,遠高於預測範圍內的門店。

同時,細心的你一定也觀察到在一些潛在選址區域上海底撈並沒有實現覆蓋,我們把這些區域稱之爲海底撈的“空白市場”,基於這一數據,我們將會在後面的文章中,從可選址區域的視角,對海底撈在全國的市場規模進行預測,敬請持續關注。

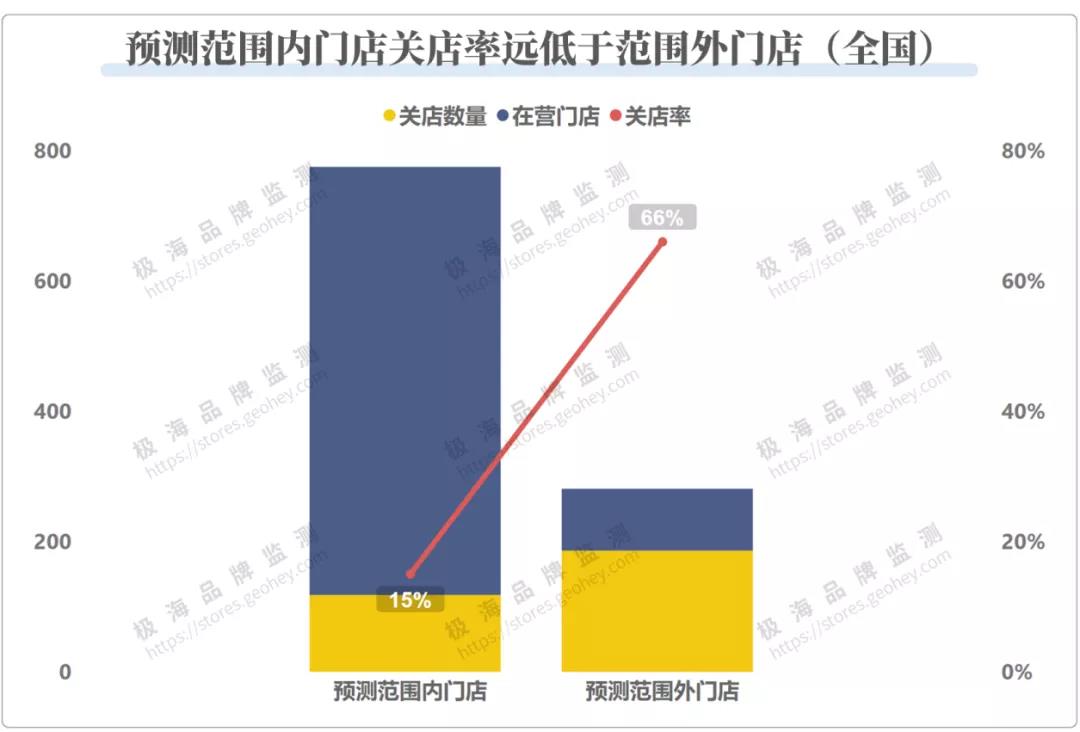

我們進一步把這一預測模型放到全國,得到的結論與上海方向一致,但在數值上,差距更加明顯,表明在上海之外,選址問題還要更加突出。

通過對海底撈潛在選址區域的分析,無論是從關店數量上還是關店率上,都可以驗證“選址不當”是造成此次海底撈關店的關鍵因素,目前這一因素至少能解釋海底撈60%的關店原因。

海底撈的選址問題爲什麼會如此嚴重呢?海底撈的選址主要由店長負責,在“連住利益”的激勵下,開店與他們的收益直接掛鉤,快速拓店降低了對門店的要求,導致很多門店開在了並不合適的位置。另一方面,這也和海底撈的選址理念有關,海底撈並不主張去找好位置,張勇認爲與其把流量費給房東,不如給員工。

餐飲行業有句老話:一家店的成功70%的因素取決於選址。這倒是與我們分析的結果不謀而合,即使是自帶流量的海底撈,也很難打破這一定律。

5、被綁架的增長:關店對海底撈意味着什麼?

如果不算上第四季度的關店,2021年前三季度海底撈新開門店400餘家,平均每天新開1.5家,對一個品牌來說,這一速度不可謂不高。

說明:2021年Q3和Q4的在營門店增長率均相對於2020年底計算

說明:2021年Q3和Q4的在營門店增長率均相對於2020年底計算但如果你是海底撈的預備店長,你會覺得這個速度簡直太慢了。

過去五年,海底撈門店年平均年增長率達到65%,這意味着不用兩年,門店數量就要增加1倍,店長名額也要增加1倍。過去在海底撈,只要做得好,從服務員升級爲店長的平均年限僅爲4年,但如果增長率下降一半,就得熬到8年。如果增長停滯,恐怕很多人就得懷疑海底撈“用雙手改變命運”的口號是不是在畫大餅了。

如果說海底撈關閉300家門店是“壁虎斷尾求生”,那增長停滯帶來的傷害可就要傷及根本了。

長期以來,“優質服務”都是海底撈最堅固的護城河,偏偏服務也是最難標準化、最難監管的部分。

海底撈解決這一問題的辦法並不複雜,但迄今爲止學會的人屈指可數,就是用看得見摸得着的“店長夢”激勵服務員。榜樣的力量是巨大的,何況你身邊到處都是真實的例子,你的店長曾經也和你一樣從大山裏走出來,甚至公司的首席執行官是服務員出身,只要你好好幹,一定也能和他們一樣出人頭地。

爲了讓“店長夢”能夠持續的激勵員工,海底撈就不能停止擴張,一旦停下來,“夢想”就會像泡沫一樣被戳破,僅僅依靠考覈和打雞血是無法長期維持高強度的體力勞動和情緒勞動的。

海底撈在2020年的財報中提到,出於激勵員工的角度,提高了一線員工的基礎工資,根據所在城市的不同,基本工資普漲200~1600元不等。今年5月,海底撈再一次發佈股權激勵公告,向管理層成員、區域統籌教練、部分家族長及餐廳經理、部分業務及技術骨幹等超過1500餘名員工及多名顧問授出1.59億股股份。

但這也帶來了另一個問題,那就是人員成本的居高不下。2021年上半年,海底撈員工數激增至140505人,員工成本爲71.62億元,同比增長了75.8%,該項成本佔收入35.6%,無論是人均收入還是佔比,都遠遠高於其他同行。

但這對資本似乎並不友好,截至12月23日,海底撈的股價已經跌破發行價收盤於16.92港元。

More Content