編者按:

2021年,是不平凡的一年。

全球疫情反覆無常、經濟高低起伏、通脹愈演愈烈;金融市場更是大起大落,昔日的價值股如地產、互聯網、生物醫藥、教育,甚至白酒,一個個被輪番重錘,與此同時,新生的力量也在蓬勃崛起,以電動車、光伏、風電為代表的新能源成功接棒,成為股市裏最耀眼的明星。

時代切換、新舊交替,是貫穿整整一年的主題。酸甜苦辣也好,喜怒哀樂也罷,身處當中的每一個人,無論是社會民眾還是股市投資者,這一年來都經歷了太多太多。年終歲末之際,格隆匯特別推出了《年終特稿系列》,和大家一起回過頭再細細品味我們共同走過的這一年。

今天是本系列的第一篇《港股2021——最落寞的股票市場》。

”

如果要選一個今年最落寞的股票市場,港股一定能夠榜上有名。

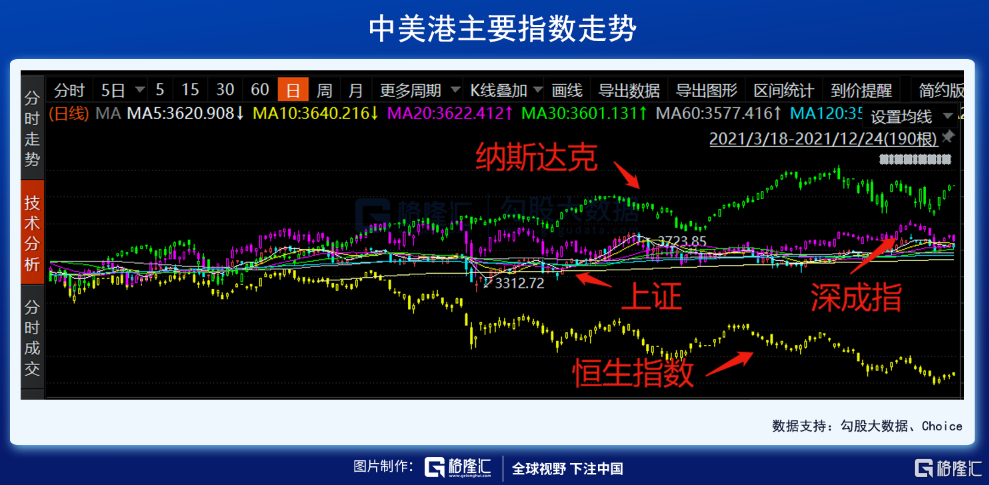

對比去年年末,截止今日,恆生指數累計下跌了15%,但如果對比今年2月份的高位,跌幅則高達26%,步入技術性熊市區間,距離去年大崩盤時的低位,也只差一個跌停。而高科技扛把子——恆生科技指數的跌幅更加慘不忍賭,距離去年年末蒸發33%,而距離今年高位,近乎腰斬。

誰也沒想到,在美國證監會各種發難挑刺,以及國內反壟斷監管的雙重壓力下,港股市場最終走出如此落寞的行情。

壯哉,悲哉。

1

被重錘的一年

港股市場發展到今天,可以大致分為新舊兩派,舊的以金融地產為扛把子,新的就是互聯網、生物醫藥擔大梁。

但很不幸,今年新舊兩派都處於風口浪尖。

金融本已是十分成熟的行業,沒什麼遠大前景可講,自然很難引起投資者興趣。而地產則處在風暴眼,不管是香港還是國內,日子都不好過;今年一整年,國內都在堅定實施“房住不炒”,房企大佬暴雷的暴雷、違約的違約,極盛轉入急衰之下還把不少產業鏈、金融鏈上的企業一併帶坑裏,中小房企就更不用説了。

就連一向被地產稱霸的香港,壟斷地產商被敲打,北部都會區發展計劃順利獲議會通過,都隱隱透出“大變”前兆。

一直以來,將中國人千百年來靠土地發財的手法和西方所謂自由市場經濟優勢結合得最完美的,香港地產商敢稱第二,沒人敢稱第一,只是這種日子還能過多久,相信香港“四大家族”也不一定説得清。

舊經濟被錘那是情理之中,可新經濟也同樣慘遭拋棄。

一浪高過一浪的互聯網反壟斷,兩大龍頭騰訊高位回調40%,阿里巴巴回調幅度更是高達54%。還有教育、醫療大山被不斷地“削平”,比起地產,它們的日子也好不到哪裏去,尤其是教育股,堪稱滅頂之災。

金融、地產、互聯網、醫療,外加一個教育,這些港股市場上的頂樑柱,連翻被重錘,流年不利之下,港股哪裏還有活路?

唯有以跌跌不休示人。

港股的落寞之勢和美股的節節高升形成鮮明的對比,早沒了當年的意氣風發,即使一向被人詬病的A股,今年都漲了,相比之下,港股的落寞感就更強了。

和內部因素相比,外部的衝擊同樣不容小視。很多人可能會想到疫情影響,這個沒有錯,但另外一個,資本流出也是不容小視,但這個事礙於大家都知道的理由,這裏就不展開了。

股市本質上還是一個做買賣的地方,投資者拿錢來,想買的當然是好股票。一個國家或者地區的股市旺不旺場,除了各種制度、機制外,歸根結底還是看裏面有什麼“貨”,也就是上市公司。

港股在過去幾年,享受了一波互聯網和生物醫藥熱潮,而且還成為中概股迴歸的重點市場,堪稱中國區最炙手可熱的資本市場。

只是短期看來,這一切都還只是個空想。

2

錯失最強風口

過去的輝煌,並不代表未來還能繼續輝煌,甚至都未必能代表現在。從板塊和上市公司上看,港股的未來似乎也還難以樂觀。

現在最受關注的產業方向是什麼?

新能源。

但是新能源在港股的標的卻不多,有點名氣的,除了不遠萬里迴歸的小鵬和理想,就剩下比亞迪和贛鋒鋰業,和A股比起來,那是小氣得多了。

説龍頭,A股有鋰電池的寧德時代、比亞迪,還有一長串的產業鏈個股,涵蓋全部的上游、中游、下游;A股也有光伏的隆基、通威、中環,以及一長串的產業鏈個股;再説電動車、風電、水電等等,A股也一抓一大把。

國家在大力推動“碳中和”戰略,加上A股本身的單邊市場、相對封閉等特點,説起投資新能源,無疑更勝港股一籌,A股作為一向以來被人詬病的市場,多少有了揚眉吐氣的感覺。

更重要的是,在吸引新能源公司來上市這個問題上,港股的優勢似乎也不那麼明顯,以前經常説互聯網公司喜歡到海外上市,歸因於複雜的股權結構,因為國內互聯網發展早期,大多是依賴風險投資,而國內風險投資又不成氣候,所以外資就成了主力,現代企業制度強調要為股東創造利益,A股對此類股權結構上市要求嚴格,所以在上市地點的選擇當然得依了人家。

但新能源屬於實業,在A股上市就相對容易,支持政策也很多,還能夠享受更高的估值,一句話,伸手向市場拿錢,那叫簡單。加上這些實體企業,在創業期間也不必過分仰賴外資,自然在選擇上市地點時能夠自己決策。

可以説在未來的產業方向的把握上,A股已經走在了港股前面。

港股一直以來的優勢,被説得最多的就是中西結合。的確,脱胎於英美製度下的資本市場,大多獲得成功,港股也不例外,靈活的機制、通達全球的資金往來,使得港股成為紐約倫敦之後,第三大金融市場,還經常扮演中西方之間的金融橋樑的作用。

但是,股市始終是資金方和企業方的連接器,要想資金方拿錢來,得要有好的企業標的,如果新能源企業都不願意到港股上市,那港股在這波新能源產業浪潮中靠什麼決勝千里,就是一個大大的未知數,不知道港交所的管理層是否有答案。

3

未來在哪裏?

對於港股未來在哪裏這個問題,其實筆者也沒有答案。儘管因為大國博弈,港股仍然是中概股迴歸的最大目的地,但問題在於,中概股大多是以互聯網為代表的虛擬經濟,但互聯網風口已經成為過去式。

更重要的是,阿里巴巴、網易、京東、百度等大廠們已經陸續迴歸,剩下的,不管是體量還是影響力,都無法和大廠相提並論,中概股迴歸這波紅利,也吃得差不多了。

不過,從英美系資本市場發展史來看,能夠始終屹立數百年而不倒,至今仍然是全球資本市場的風向標,足見它們的深厚功力。其實,任何一個市場都會有高低起伏,能夠跟上時代變化的節奏,與時俱進,才是一個市場長盛不衰的地方。

説白了,就是進化能力。

這方面,納斯達克是一個樣本。其實,港股也可以作為一個樣板。

2018年4月,港交所正式啟動25年來最具顛覆性的兩項上市改革,一項是,放開同股不同權架構的公司在港交所上市;另一項就是,允許未有營業收入的生物科技公司赴港上市。

接下來的情形,相信大家仍然耳熟能詳。大量的互聯網、生物醫藥公司扎堆香江邊,港股也成為美股之後,兩個科技領域的最為集中上市地,並榮膺當年全球IPO之冠。在IPO集資額最高的前10家上市公司中,有6家為新經濟公司。

但回到當下,上一波的互聯網、生物醫藥浪潮已經過了高光時刻,現在已經逐步步入飽和期,再次寄望它們倆去撬動增量市場,已經不現實。

4

結語

百年香江,有過很多的輝煌,從當年英國人的遠東貿易集散地,到後來的中西交流唯一窗口,改革開放以後,更是積極參與國家建設,成為內地通達全球的橋頭堡。和普通人印象中的香港,主要是輸出輸入貨物、流行文化不同的是,香港除了人流、物流,更重要的是資金流。

1993年,是香港資本市場一個重要分水嶺。

第一家內地公司——青島啤酒登陸港股,從此開啟了內地公司赴港上市的序幕,更開啟了中國企業和海外資本的“聯姻”,港股也由一個注重本土拓展為真正的中西資本橋樑。現在,內地公司市值在港股的比重超過一半,成為絕對的中流砥柱,側面也反映出香港資本市場在國家發展乃至全球資本市場格局中的重要地位。

有龐大的內地作為後盾,港股只要深度綁定國家的發展,便可以享受得到國家發展的紅利,唯一需要做的便是認清形勢,擺正自己的位置,發揮自己的優勢,和內地股市形成差異化競爭。

漲多了會跌,跌多了會漲,如果從簡單的估值指標看,港股現在的大跌,已經足夠深,足夠低,所以明年港股來一個反彈是值得期待的。但港股要想回到往年的高光時刻,還需要更多的動能。

我們也唯有寄希望於,香港股票市場,再來一次大刀闊斧的改革,尤其是在決定未來的產業方向上,與時並進,再次啟動進化,有更多的作為。

More Content