1753年,瑞典化學家格布蘭特從輝鈷礦中分離出一種帶有淺玫色的灰色金屬,與當時所有認知中的金屬均不相同,後來人們發現這種金屬正是高純度的金屬鈷。

鈷在被發現初期,並沒有立刻引起人們的關注,反而因爲它具有毒性,而一度被人們敬而遠之。然而,隨着科學的進步,科學家們逐漸發現,鈷十分適合應用於電池之中,現如今越來越多的產品都需要這種金屬。

縱觀全球市場,鈷礦資源分佈極爲不平衡,鈷的產量主要依賴於幾大核心礦產公司,這就導致鈷的價格很容易受到供需影響。

2018年,鈷價就經歷了一次過山車。

由於鈷價長期處於低位,因此全球最大鈷礦公司嘉能可在2015年8月宣佈關閉位於剛果(金)的兩處礦山,導致鈷的供給減少近20%。恰時又適逢新能源汽車崛起,作爲三元動力電池的核心元素,鈷價伴隨新能源汽車的放量而迅速攀升,一度達到68.5萬元的歷史高位。

由於價格上漲,嘉能可重新在2018年擴產鈷,當年產量同比增長54%,從而導致鈷的供需轉爲過剩。在鈷價上漲過程中,大量中間企業擇機囤貨,這一方面造成了鈷價的快速上漲,另一方面也造成了鈷價的快速下跌,最低時每噸均價僅爲22.3萬元。

在此之後,伴隨着全球新冠疫情的爆發,以及新能源汽車市場的崛起,鈷庫存迅速消化,價格逐漸擡升,走出底部。

聚焦今年,鈷價再次暴動。年初的時候,鈷每噸均價尚處於28萬元左右,而到了12月,每噸均價已經高達49萬元左右。一年時間,鈷價暴漲75%。

在庫存金屬鈷基本消化完畢的當下,疊加全球鈷主要產地剛果(金)局勢持續動盪,近三分之二中資採礦企業受到影響;另一方面,在全球鈷礦關鍵轉運中心南非,奧密克戎變異毒株再度肆虐,鈷礦物流出現交貨延遲。

二者綜合,導致鈷價長時間的持續上漲,並仍有進一步漲價的可能。

暴漲暴跌的鈷價,始終是電池企業和整車廠心中難以消解的痛。迫於漲價壓力,整車廠聯合電池廠商不斷削減三元鋰電材料中鈷的用量,但這種方案治標不治本。

在鈷價一路上漲的當下,“無鈷”會成爲鋰電池行業未來數年的發展趨勢嗎?誰又是“無鈷”先行者呢?

鈷,生來昂貴

以上海有色網12月21日現貨價格計算,在三元前驅體直接原材料中,硫酸鈷(≥20.5%國產)每噸均價高達9.925萬元,電池級硫酸鎳每噸均價3.475萬元,電池級硫酸錳每噸均價僅約1萬元。

不難看出,硫酸鈷價格是其他兩種材料的數倍,也正因此,鈷的價格對三元電池的成本影響極大。

市場經濟之下,產品的價格取決於供給和需求,而鈷的高昂售價和大幅波動,也正是兩者疊加的結果。

供給端,鈷本身是一種極爲稀缺的金屬。根據美國地址勘探局(USGS)數據顯示,2020年探明鈷礦儲量僅710萬噸。如果按照2020年開採量進行估算,全球現有鈷礦可開採年限約爲50年。

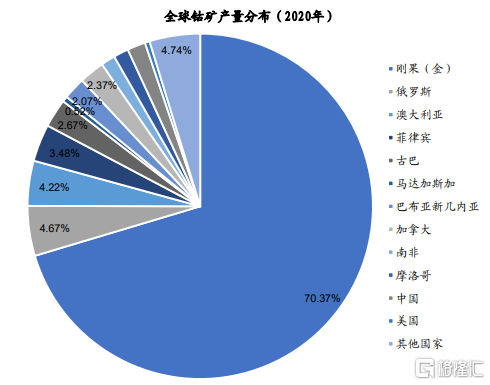

更爲重要的是,全球鈷礦儲量和產地都十分集中。僅剛果(金)一個國家就佔據了全球鈷礦儲量的50.70%,此外澳大利亞鈷資源儲量佔比約19.72%,古巴佔比約7.04%,三個國家佔據全球鈷礦近8成的儲量。

產量方面,這種不均衡表現更爲顯著。在2020年全球14萬噸的總產量中,剛果(金)產量即高達9.5萬噸,佔全球產量的7成。在全球鈷礦企業中,嘉能可是絕對的巨頭,2020年產鈷2.7萬噸,約佔全球總產量的21.6%。

剛果(金)之外,南非是全球鈷供應鏈又一個關鍵節點。從剛果(金)產出的鈷礦,主要通過公路運輸至南非的德班港,之後運至全球貨物目的地,也正因此,南非成爲全球鈷礦的關鍵轉運中心。

產能集中,運輸路線集中,這就導致全球鈷礦供應鏈剛性極強。一旦出現突發事件,鈷供應馬上會受到影響,進而導致鈷價暴漲。

另一方面的應用端,鈷的場景十分廣泛,但大規模的需求卻集中於幾個大的下遊市場。鈷最早的應用領域是染色劑;到了20世紀,鈷最大的應用市場是高溫合金,對應的下遊是航空業,鈷礦應用規模尚小。

進入21世紀後,隨着鈷在化學應用,尤其是電池材料上的需求快速攀升,電池行業用量超過高溫合金行業,成爲鈷的最大的消費終端行業。在2020年全球鈷消費結構中,電池行業應用佔比高達68.80%。在我國,由於3C製造業和鋰電池產業向中國轉移,電池行業佔我國鈷消費的8成以上。

近年來,新能源汽車的崛起,動力電池成爲鈷的新增量需求。據安泰科預計,2021年全球鈷消費結構中,3C鋰電佔比36%,動力電池將佔比31%。

長期來看,3C鋰電和動力電池都是規模龐大且穩定高速增長的市場。在全球產業發展大趨勢下,市場對鈷的需求十分剛性。在供應鏈剛性和需求剛性綜合影響的市場格局下,鈷的價格自然居高不下,且波動極大。

三元電池不可或缺的穩定劑

供需趨緊決定了鈷價必不便宜,而剛性供應鏈決定了某些時候鈷價將更加高昂。出於商業考量,近年來三元電池材料“無鈷”的呼聲越來越高。

自商業應用以來,能量密度、安全性、成本形成了現階段動力電池發展的“不可能三角”。

目前來看,鋰離子電池主要的正極材料包括三元材料(包括鎳鈷錳 NCM和鎳鈷鋁 NCA)、磷酸鐵鋰(LFP)、鈷酸鋰(LCO)和錳酸鋰 (LMO)。其中鈷酸鋰體積能量密度高,在3C消費品中是當仁不讓的霸主。在動力電池領域,目前主要包括兩種,三元材料和磷酸鐵鋰。

磷酸鐵鋰成本低,安全性好,循環壽命好,但能量密度低,低溫性能不好;而三元材料能量密度更高,高低溫性能好,但成本較高。可以說,兩種電池材料都不完美。

於是便出現了兩條改進路線:一是提升磷酸鐵鋰電池的能量密度,如比亞迪刀片電池,在電芯設計、電池包結構等層面進行優化,比一般鐵鋰電池能量密度提升50%。另一條路線則是降低三元電池的成本,於是“無鈷”就應運而生。

但實際上,在三元材料研究中,“無鈷”從來不是一個新鮮的概念。在鋰電池的發展過程中,一衆研究人員已經對正極材料的各種組合進行過無數次的實驗,三元正極中“鈷”的引入和剔除以及相應變化對動力電池屬性的影響,自然也是經驗證的課題。

結果呢?三元成爲商業化最爲成熟的動力電池材料之一。鈷沒有被剔除,自然有其不得不保留的原因。

實際上,在鎳鈷錳三元材料中,鈷的作用不容忽視。在三元材料動力學性能和結構上,鈷的存在具有極大的增益效果。一般來說,鈷的作用在於可以穩定三元材料的層狀結構,提高材料的循環和倍率性能。同時鈷的存在,一定程度上可以抑制高鎳帶來的鋰鎳混排問題。

但最爲關鍵的是,鈷對於三元正極材料的熱穩定性起到了具有主導性的作用。

近年來,爲提升動力電池能量密度,鎳的佔比不斷提升。但與此同時,熱穩定性成爲了三元動力電池的最大短板。

實驗數據顯示,在三元電池放電中,鈷由於獨特的化學特性能夠先於Ni元素髮生還原而佔據四面體位置,從而延緩了鎳元素的遷移,進而推遲釋氧放熱反應,提高三元電池的熱穩定性。

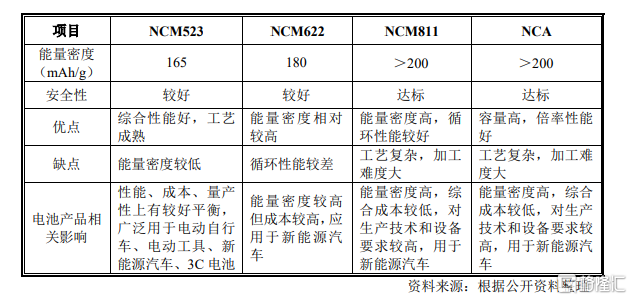

從目前公開資料來看,NCM811和NCA兩種含鈷較低的動力電池,能量密度提升顯著,但在安全餘量上略低於NCM523和NCM622。

也正因此,在NCM811電池和NCA電池使用時,整車企業往往配合其他的動力電池技術提高安全性,如廣汽集團的彈匣電池,以及特斯拉的圓柱電池等等。

總而言之,動力電池是一個系統性的工程,牽一髮而動全身。目前來看,在保證三元電池綜合效能上,鈷仍然不可或缺。

誰先“拋棄”了鈷?

在三元材料體系內,目前達成的共識是,一方面通過高鎳實現更高的能量密度,另一方面通過減少鈷的用量來降低總體成本。

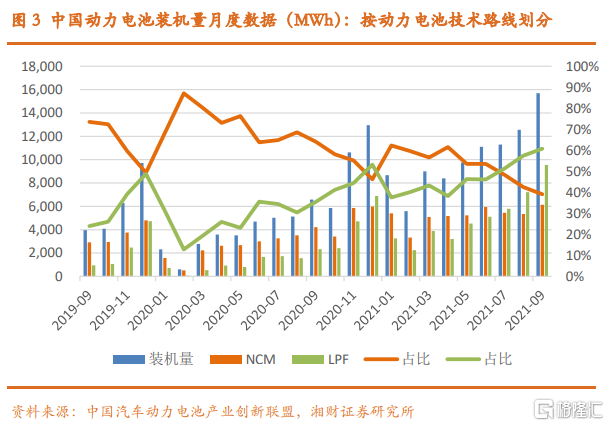

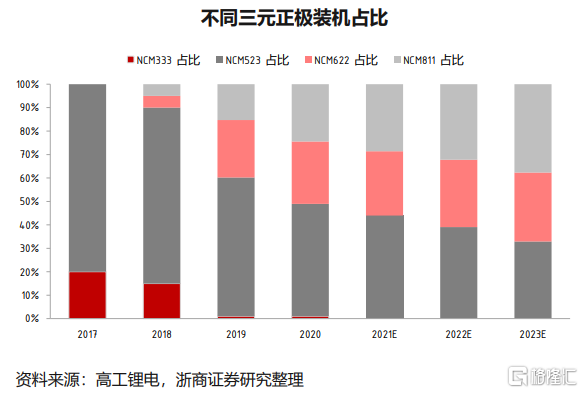

於是我們可以看到,三元正極材料正加速從 NCM523、622 等中鎳向 NCM811、NCA 等高鎳化方向加速滲透。根據 SMM 統計,NCM811 在三元正極材料中的佔比從2018年1月的 1%提升至2021年9月的 38%。在這個過程中,電動汽車鈷用量逐漸減少。

以特斯拉爲例,特斯拉最早的電動跑車Roadster,使用的是更昂貴的鈷酸鋰,而到Model 3的NCA體系,鈷的使用量減少了60%。據特斯拉透露,在2012年特斯拉的鈷使用量爲平均每輛車11千克,2018年這一數字已經減少到了4.5千克。

鈷用量不斷減少,但仍然存在,真正意義上的“無鈷”電池,尚未出現。

需要注意的是,鋰電池行業追求的“無鈷”電池,是在保有三元體系高能量密度特性的同時,實現高安全性和低成本,形成一種更完美的動力電池解決方案,而並非其他不含鈷材料如磷酸鐵鋰等。

實際上,真正的三元體系“無鈷”電池,目前僅處於“技術儲備”層面,尚未成爲全行業的重點佈局方向,但仍有多個企業在無鈷方向探索,長城汽車旗下蜂巢能源即是先鋒之一。

蜂巢能源最早從2018 年就開始投入研發無鈷電池,並在2020年9月發佈無鈷電池兩大產品平臺,並在當年12月接受全球預訂;如今其首款無鈷電池產品已經能夠量產下線。

在今年的第二十四屆成都國際車展上,首款搭載蜂巢能源無鈷電池包的量產車型長城歐拉櫻桃貓正式亮相,雖然櫻桃貓搭載的無鈷電池包的系統密度並不高,系統能量密度僅爲170Wh/kg,但它卻標誌着動力電池行業正式進入無鈷時代。

此外,關於無鈷電池的後續產品規劃,蜂巢能源董事長兼CEO楊紅新表示,蜂巢能源無鈷電池目前共規劃四款量產產品,分別是無鈷H系列115Ah電芯,155Ah電芯,H Plus系列157Ah電芯,和無鈷E系列115Ah電芯,覆蓋全部車型超長裏程。其中無鈷H系列115A電芯和155Ah電芯能量密度爲240Wh/kg,115Ah產品已經率先實現量產裝車。

12月16日,蜂巢能源宣佈首條無鈷電池量產線在安徽省馬鞍山經開區蜂巢動力鋰離子電池項目基地投用,無鈷電池和HEV電池開始量產下線。

除蜂巢宣佈量產外,其他廠商對於無鈷方向多止於技術層面。如近日寧德時代在投資者關係平臺上回復,其對於無鈷電池、全固態電池、無稀有金屬電池等下一代電池和行業內的新興技術,始終保持高度關注並開展技術佈局。

根本上說,動力電池的無鈷化是一個相當宏大的課題。從基礎科學研究理解工作機理,再到實驗室進行材料實驗,進一步放大至商業化大生產階段,是一個漫長的過程。無鈷電池的商業化,必須要所有配套材料同步革新,這更是一個十分複雜、相當緩慢的事情,目前來說,任重道遠。

更完美的動力電池解決方案始終是一衆電池廠商追求的方向,“無鈷電池”上半場中,更早進行“無鈷”佈局的蜂巢能源無疑搶得先機。但隨着特斯拉和寧德時代等巨頭的入局,這場關乎動力電池材料效率和成本的戰爭遠遠沒到終結的時候。

More Content