本文來自格隆匯專欄:天風固收孫彬彬

本次我們對新能源汽車電池及其原材料相關轉債標的以及行業推薦邏輯進行簡要盤點

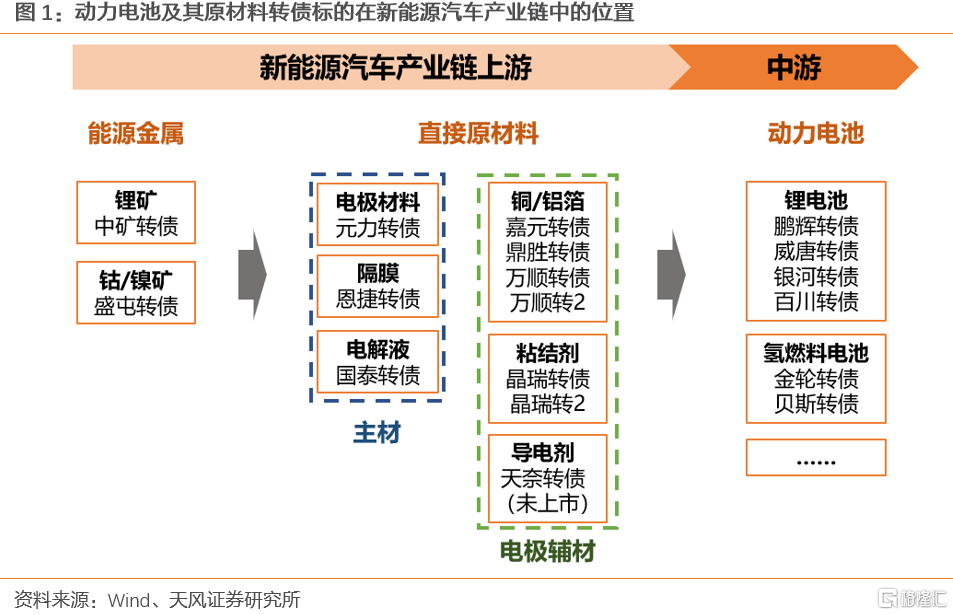

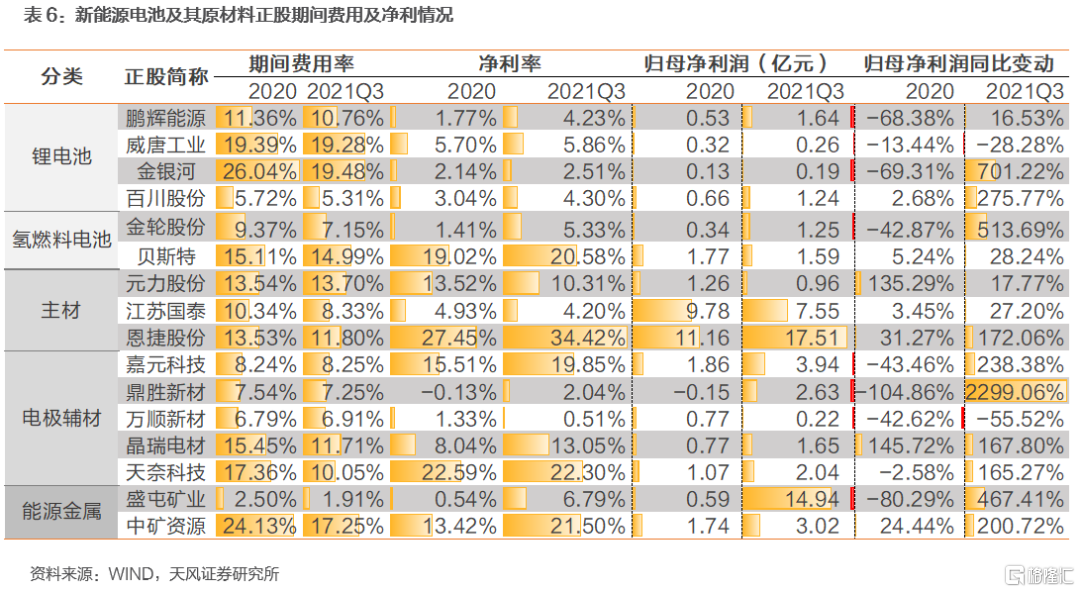

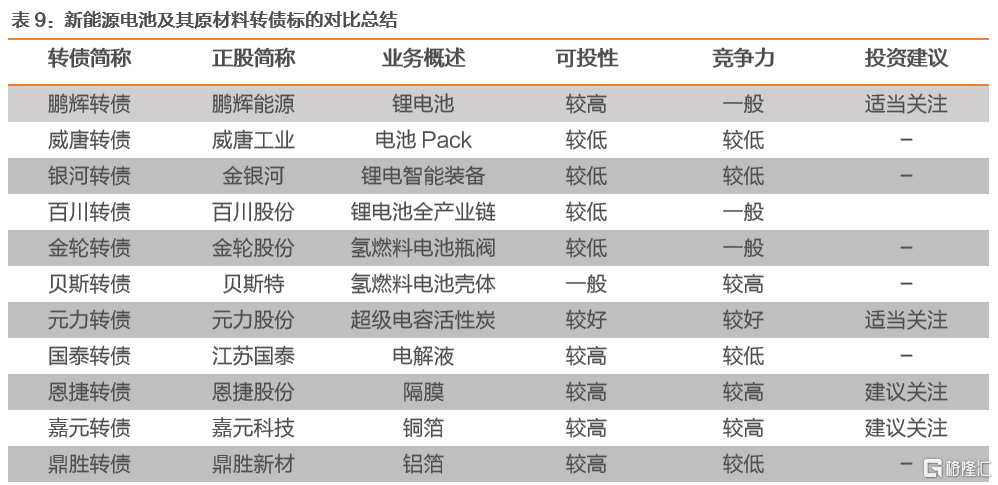

本報吿選取18只新能源汽車電池及其原材料的相關轉債(其中1只為擬發行標的),覆蓋16家上市公司,標的整體向新能源汽車產業鏈前端聚攏,平均價格233元,平均轉股溢價率17.23%,轉債餘額約108.17億元,正股市值大多在50億元以上,評級大多在AA級以上,可投性較好。標的公司營收規模分化顯著,毛利率總體處於10%~25%,歸母淨利潤整體表現較好,業績成長性偏樂觀。

動力電池位於新能源汽車價值鏈高價值環節,在整車成本中佔比超過三成,其上游原材料與傳統汽車有差別,具有較大發展潛能;受益於“缺芯”緩解、船費高位企穩,下游新能源汽車終端市場補庫需求提升,新能源汽車電池及其原材料迎來了新一輪擴產潮;縱觀動力電池技術路線的發展演變,新型材料電池技術尚未成熟,鋰電池風頭正勁,四大鋰電材料及輔材的選取是影響鋰電池性能的關鍵,上游礦產資源端價格變動則會對鋰電池成本產生較大影響。

建議關注

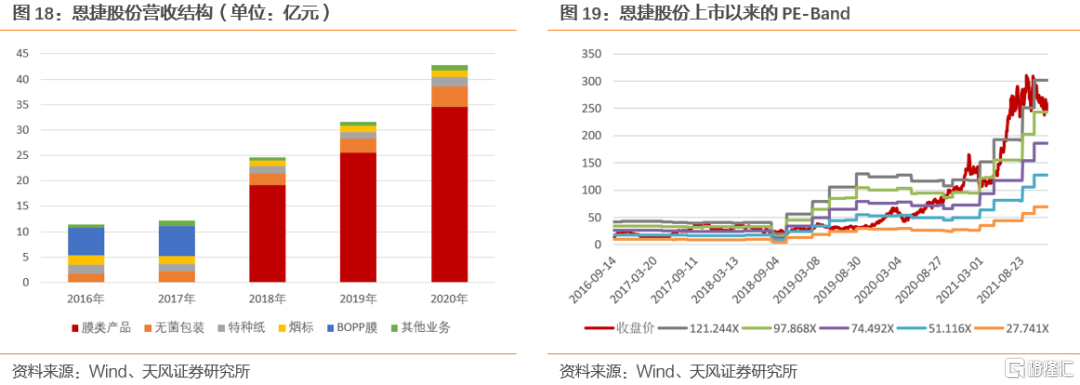

恩捷股份是濕法鋰電池隔膜龍頭企業,隔膜市場份額及出貨量位列全球第一。2018年以來,公司生產、銷售規模實現跨越式發展,前瞻性佈局鋁塑膜板塊,預計在國產替代下打開新的增長空間。

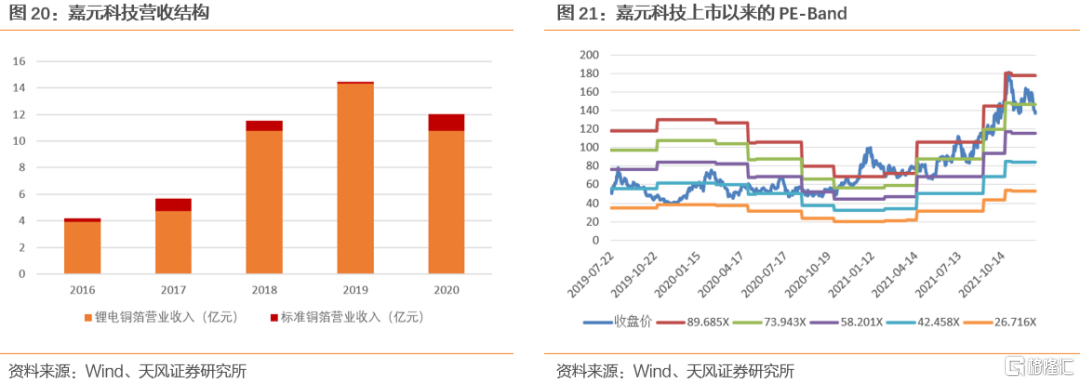

嘉元科技是國內高性能鋰電銅箔專家,致力於研發生產更薄、微孔、高抗拉強度和高延伸率的鋰電銅箔。公司積極擴產、成本優勢顯著,與寧德時代合作升級,2021Q1-3業績高增,成長性較好。

盛屯礦業是鈷鎳多金屬資源佈局強者,利潤豐厚。公司2016年起橫向佈局鎳鈷銅能源金屬,上控資源、下拓材料,主營業務已逐步由基本金屬業務向能源金屬業務聚焦,2021年起進入收穫和快速成長期。

天奈科技是碳納米管(CNT)導電劑領軍企業,近兩年CNT導電漿料產品出貨量穩居全國首位,龍頭優勢明顯。隨着快充性能需求的提升以及動力電池高鎳化,CNT導電劑市場前景廣闊。

投資建議

21Q4起,芯片供給逐步改善,海運費等已於高位企穩甚至部分回落,新能源車有望進入加庫週期;三元鋰電池在能量密度、快充性能、續航能力表現優異,是新能源汽車的主流動力;新能源汽車電池及其原材料相關轉債標的轉股溢價率整體偏低,正股業績偏樂觀,成長性較好。在動力電池及其原材料賽道中,建議重點關注動力電池本身及其上游關鍵原材料的技術迭代,在其中選取具有前瞻性佈局、具備出貨量及產能優勢、優質客户資源優勢的標的進行投資。

風險提示:權益市場高位震盪,警惕系統性風險;部分轉債投機氛圍旺盛,價格風險和政策風險上升;新能源汽車產銷量不及預期風險;動力電池及其原材料需求不及預期;新冠肺炎疫情長期持續,海外疫情蔓延風險;技術進步和產品替代風險;項目投產進度不及預期的風險;不強贖承諾集中到期

新能源車增長迅猛,動力電池高景氣

1 新能源車增長迅猛,動力電池高景氣

1.1 高價值量:動力電池在新能源汽車整車成本佔比超過三成

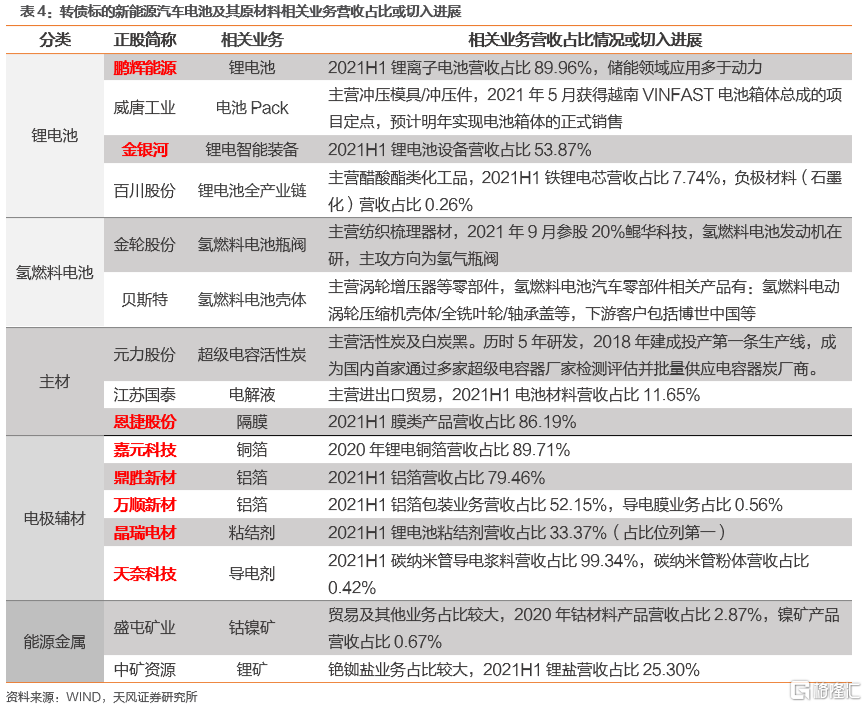

本報吿選取18只新能源汽車電池及其原材料的相關轉債,轉債標的整體向新能源汽車產業鏈前端聚攏,平均價格233元,平均轉股溢價率17.23%,轉債餘額約108.17億元。根據主業可劃分為3類:①動力電池標的:鵬輝(鋰離子電池、鎳氫電池等)、威唐、銀河(鋰電池智能裝備)、金輪、貝斯。②動力電池上游原材料標的:元力、盛屯(鈷鎳礦)、中礦、國泰、恩捷(隔膜)、嘉元(銅箔)、鼎勝(鋁箔)、萬順/萬順轉2、晶瑞/晶瑞轉2(粘結劑)、天奈(導電劑)。③動力電池上下游全產業鏈佈局標的:百川(正負極材料+鋰電池+廢舊鋰電池資源化利用)。

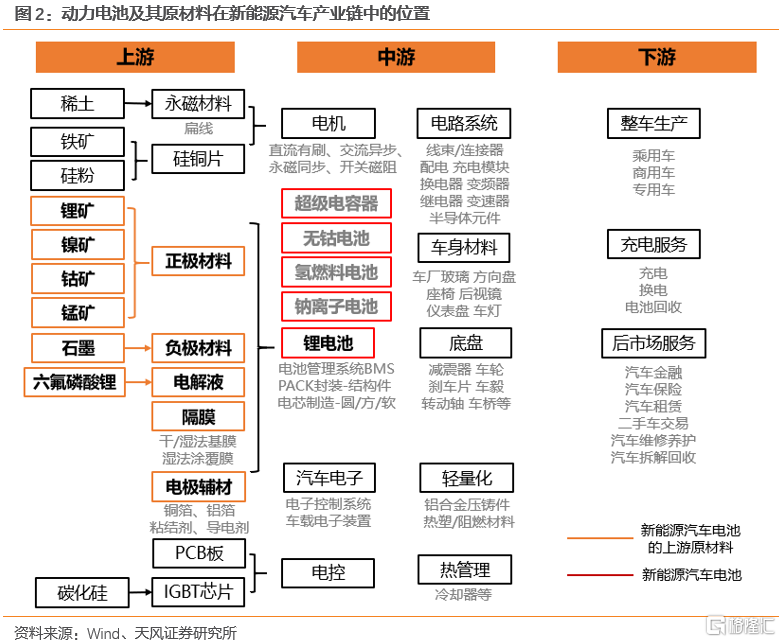

縱觀新能源汽車產業鏈,動力電池的最上游可追溯到鋰、鎳(用於提升電池能力密度)、鈷(用於提升電池的充放電速率和循環壽命)、錳(用於提升電池的安全性)、石墨等礦產資源端,直接上游是正極材料、負極材料、電解液和隔膜四大鋰電材料及其他輔助材料,下游則是新能源汽車整車生產及其運營與服務等環節。本報吿主要選取新能源汽車電池及其上游原材料轉債標的進行研究。

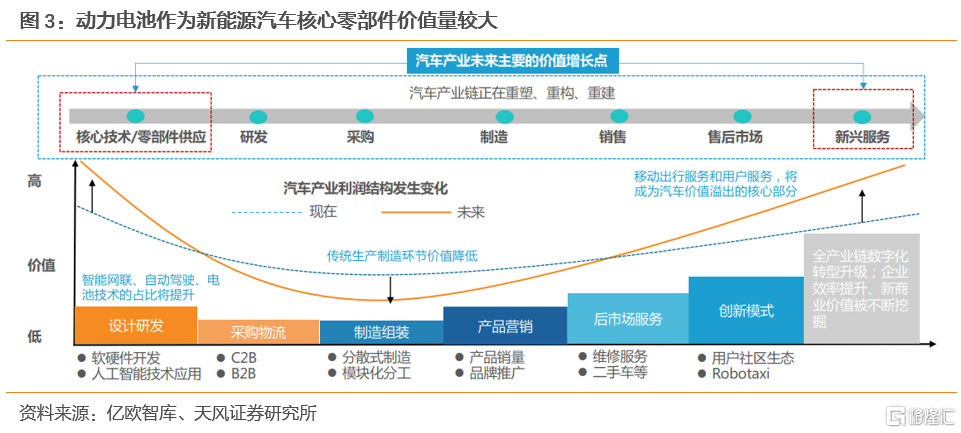

動力電池是新能源汽車重要零部件之一,在新能源汽車產業“三縱三橫”的研發佈局中作用關鍵(三縱:純電動汽車、插電式混合動力汽車、燃料電池汽車;三橫:動力電池與管理系統、驅動電機與電力電子、網聯化與智能化技術),位於新能源汽車價值鏈高價值環節,鈷礦、鎳礦等礦產資源作為動力電池的關鍵原材料發展潛能較大。根據天風金工團隊《汽車革命——新能源車電池迎來黃金髮展期》,新能源車電池生產成本約佔純電汽車的 50%,混合動力車的 1/3。對比傳統燃油車的動力系統,發動機和變速箱兩者合計只佔整車成本約30%,這充分證明了動力電池在新能源汽車價值鏈中的核心地位。由於動力電池的存在,新能源汽車上游所需礦產資源與傳統汽車有所差別。新能源汽車產業快速發展,無疑給新能源汽車電池及其原材料廠商帶來了廣闊的發展空間。

1.2市場需求:新能源車“缺芯”緩解,動力電池缺口較大

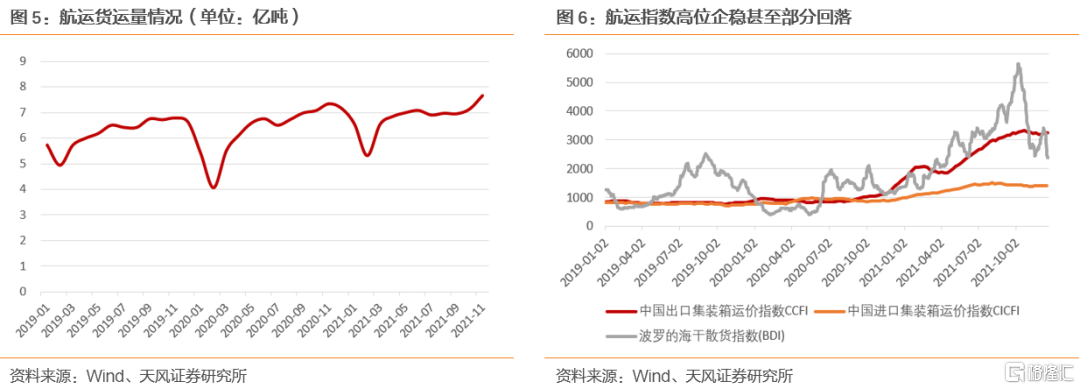

2021Q4起,受益於“缺芯”緩解、原材料成本和船費高位企穩,新能源車景氣度回升。

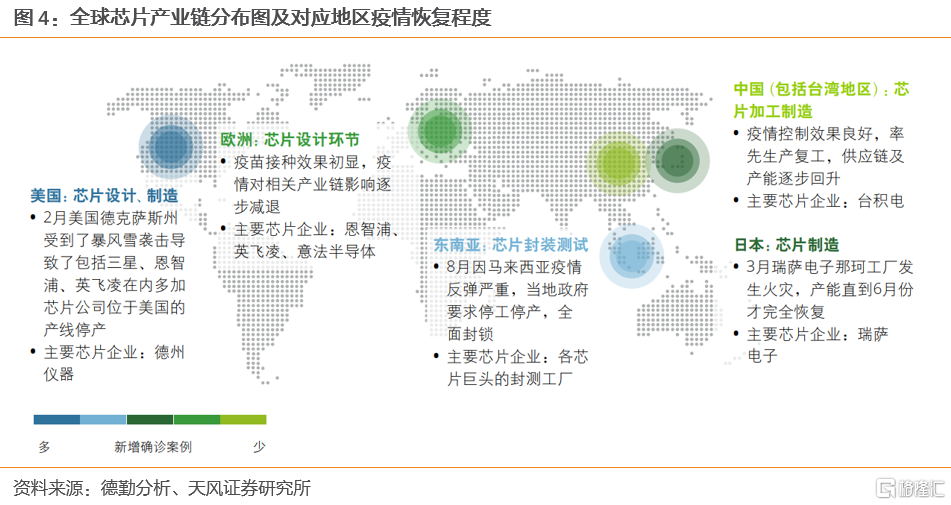

(1)汽車芯片缺口峯值已經過去,芯片供應有望逐步改善。2021年初,火災和地震顯著影響了位於日本的車規級芯片供應商瑞薩電子的生產能力,美國德州暴雪引發的大規模停電導致三星、德州儀器和恩智浦等企業被迫停產,全球芯片供應能力大幅下降;2021年6月馬來西亞因疫情加劇被迫封國,缺芯加劇,車企因芯片短缺出現大面積減產。隨着新冠確診病例增速放緩、復產復工的有序推進,“缺芯”情況有望改善。馬來西亞晶圓廠設備供應商平均產能利用率已從8月末的51%恢復至9月末的89%,新能源汽車月度銷量受益,預計未來幾個月有較大增長空間。

(2)海運費等已於21Q4高位企穩甚至部分回落。據聯合國貿發會數據,疫情衝擊下,2020年海運貿易萎縮了 3.8%;隨着貿易和世界產出的復甦,2021年海運貿易預計將增長4.3%,這使得海運需求高漲、港口碼頭擁堵,海運費創下了行業10年以來的最高水平,直接導致低附加值產品出口弱化。航運公司對運力緊張做出了反應,積極提升運力,21Q4航運貨運貨運量提升明顯,據聯合國貿發會數據,2021年集裝箱船訂單已達到20年來的最高值;波羅的海航運指數和中國進出口集裝箱運價指數顯示,21Q4以來,集裝箱運費增速已經有所下降,整體預期偏樂觀,但短期內航運和港口價格下降空間有限。

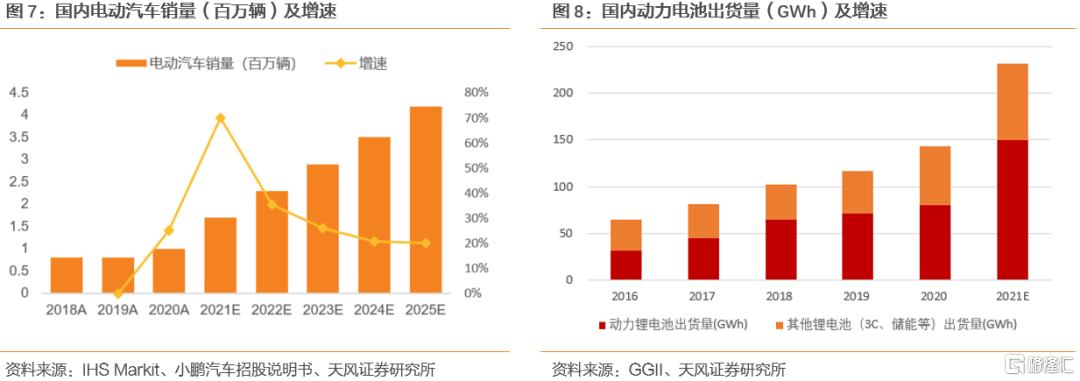

受新能源汽車市場影響,動力電池出貨量增長空間較大。根據IHS Markit報吿,中國電動汽車銷量從2021年開始進入快速增長期,增速穩定。預期將從2020年的約1.0百萬輛增加至2025年的4.2百萬輛,這將超過美國及歐洲電動汽車銷量的總和。新能源汽車市場市場的蓬勃發展將會帶動動力電池出貨量進一步提升。電動汽車的電池容量因品牌、產地等因素的不同而有所不同,一般在15~60kWh之間。根據高工產研鋰電研究所(GGII)數據,2020年中國鋰電池出貨量為 143GWh,同比增長 22%,其中作為電動汽車動力電池出貨量80GWh,佔全年出貨量56%。預計2025年中國鋰電池市場出貨量將會達到 615GWh,2021年-2025年複合增長率超過25%,其中主要增長點來源於動力電池。

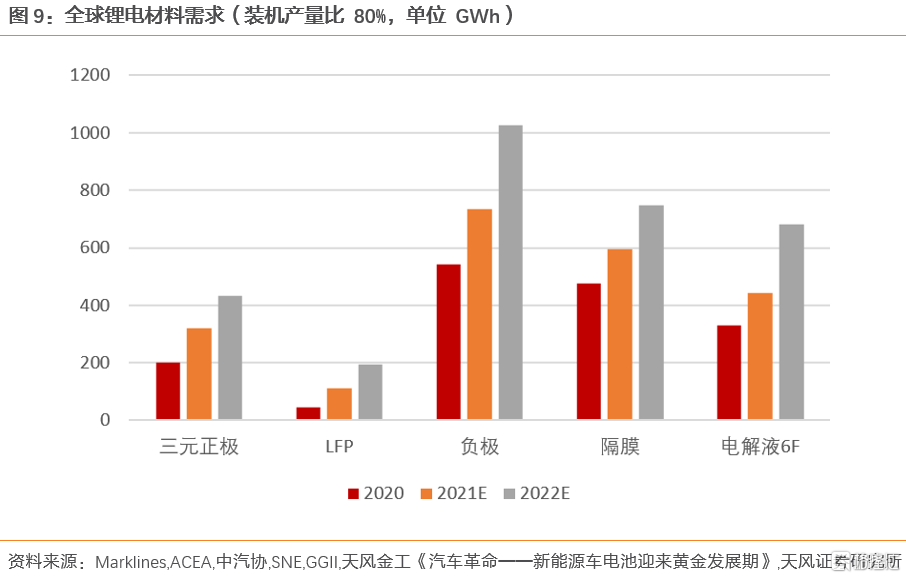

受益於下游新能源汽車終端市場持續景氣、動力電池數量以及對性能需求逐漸上升,各類材料零部件也將迎來新一輪擴產潮。根據SNE Research的預測,到2023年,全球電動汽車對動力電池的需求達406GWh,而動力電池供應預計為335GWh,缺口約18%;到2025年,這一缺口將擴大到約40%。動力電池缺口較大,各家動力電池企業為搶佔市場先機,紛紛加速產能佈局。當前,寧德時代在建產能92.50GWh;蜂巢能源在建產能297GWh;國軒高科2025年產能規模目標為300GWh。為進一步滿足市場增長需求,上游四大材料(正極材料、負極材料、隔膜、電解液)、鈷鋰原料等領域的頭部企業都在大規模擴充產能。預計缺口問題會有所緩解,甚至可能存在一定調結構的問題。

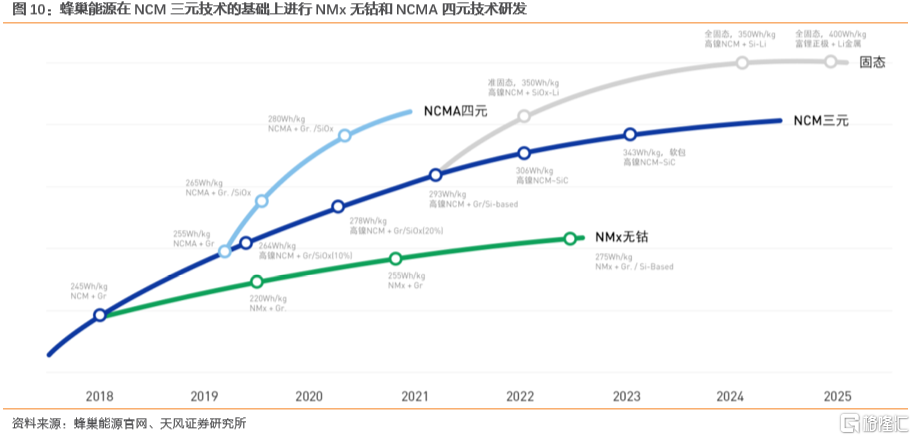

1.3技術迭代:鋰電池風頭正勁,新型材料電池後生可畏

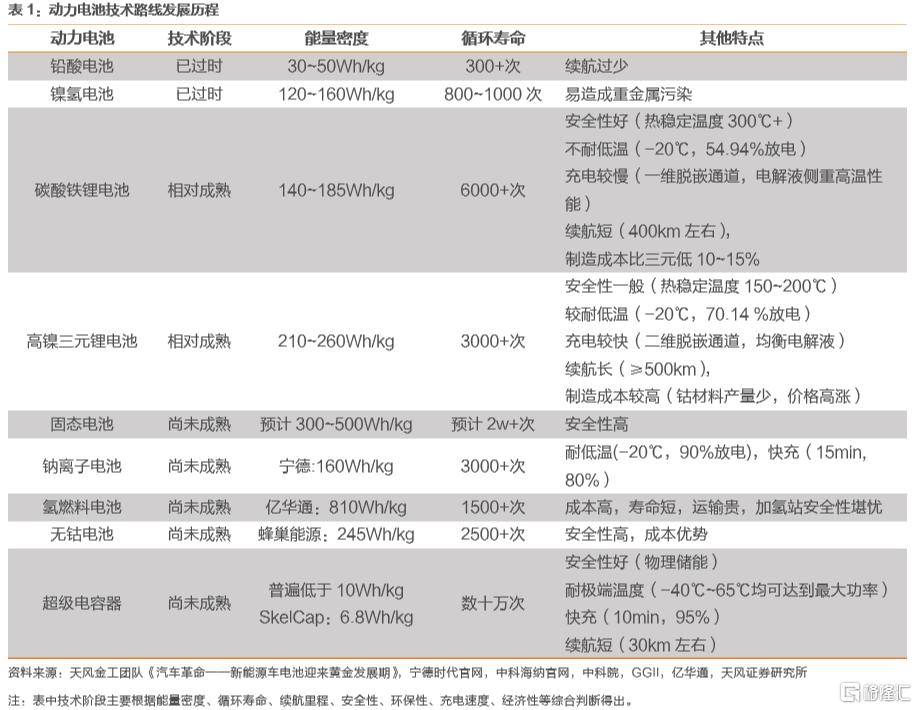

動力電池方面,三元電池風頭正勁,碳酸鐵鋰電池正在邁入主流。目前已經成熟的鉛酸電池技術很難達到足夠的續航,鎳鎘電池和鎳氫電池則存在重金屬污染。相比之下,鋰電池風頭正勁(轉債標的:鵬輝、威唐、銀河、百川),其技術路線分為高鎳三元材料和磷酸鐵鋰兩大體系。三元體系的電池在能量密度、快充性能、續航能力方面更勝一籌,其仍佔裝機市場大頭,2021H1裝機量28.89GWh,同比提升141%;磷酸鐵鋰體系的電池在循環壽命、安全性、成本方面更具優勢,其市場裝機量漲幅明顯,2021H1裝機量17.38GWh,同比提升273%。

從動力電池的未來技術方向上看,固態電池、氫燃料電池有望緩解“里程焦慮”,鈉離子電池、超級電容器有望在細分市場批量應用,鈉離子電池、無鈷電池具備價格優勢。

①當前液態鋰電池正在向半固態—準固態—全固態電池轉變,蜂巢能源計劃在2020年推出全固態電池,能量密度450~500Wh/kg。同時,由於用固體電解質取代可燃的液體電解質,其自燃爆炸風險較小。然而,固態電池技術尚未成熟,目前仍處於研發階段。

②寧德時代推出的第一代鈉離子電池在低温(-20℃,90%放電量)和快充(15min,充滿80%)性能方面具有明顯優勢,特別適用於高寒地區、高功率應用場景。然而,其能量密度過低(160Wh/kg),尚待技術突破開發,目前定位僅是鋰電池的有益“補充”。

③氫燃料電池在續航里程方面有所突破(轉債標的:金輪、貝斯),豐田Mirai氫燃料電池續航里程可達650km,這在一定程度上緩解了用户的“里程焦慮”,但目前受限於儲能安全性和充換電技術的不成熟,大規模商業化使用還需市場進一步的發展。

④無鈷電池用錳替代了鈷,即使在高電壓平台下電池性能依舊能夠保持穩定。蜂巢能源第一代無鈷電池主要面向500-800公里的乘用車市場,如果未來鈷價持續處於高位,無鈷電池的成本優勢將會顯露無疑。

⑤超級電容器在充放電壽命、安全性、充電速度等方面表現優異(轉債標的:元力),然而,其能量密度普遍低於10Wh/kg,續航里程相對較短。但這並不代表着超級電容不能在電動車市場找到一席之地,尤其是在對電池體積要求較小的公共交通市場。

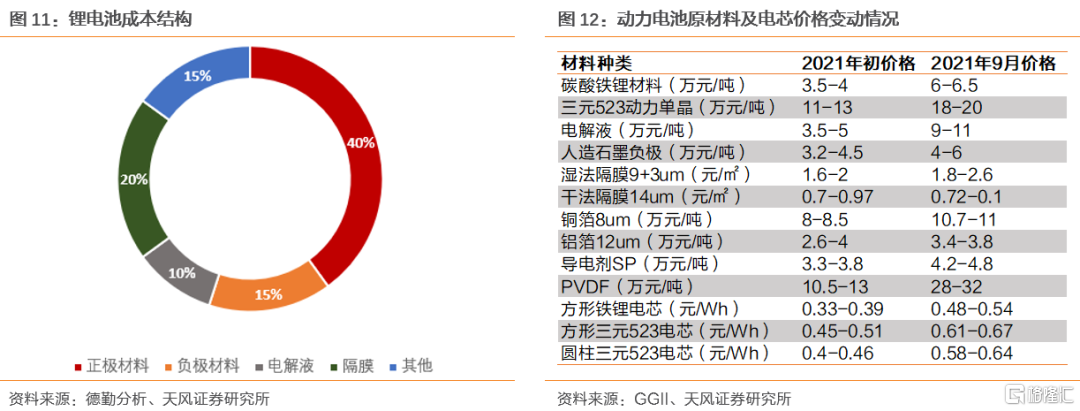

上游正負極材料、電解液、隔膜以及電極輔材的選取,是直接影響鋰電池的性能的關鍵。正極材料一般使用碳酸鋰、鈷酸鋰、錳酸鋰、鎳酸鋰以及三元材料,這部分在電池中價格最貴,技術難度也最大。負極材料主要為天然/人造石墨,這部分在電池中重要性和成本較低。電解液(轉債標的:國泰)是電動鋰離子流動的載體,對電池安全性有極大的影響,目前應用最廣泛的是六氟磷酸鋰,但其熱穩定性、化學穩定性較差。鋰電池需要隔膜(轉債標的:恩捷)具有厚度均勻性以及優良的理化性能(化學穩定性、熱穩定性、潤濕性),其生產工藝複雜、技術壁壘高,目前市場上主流的材料為聚乙烯和聚丙烯。電極輔材主要包括箔材、粘結劑、導電劑,其主要作用為提高電極的充放電效率和使用壽命,成本佔比相對較小。據GGII預測,鋰電主材尚未進入週期性波動,對很多企業而言還有進入機會,除規模意外,在資金、技術方面還有一定門檻;5年後鋰電材料的週期性將會出現。

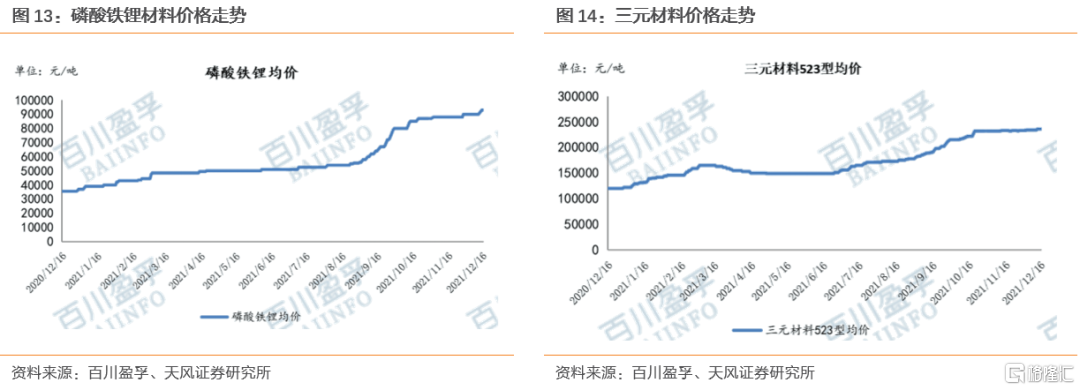

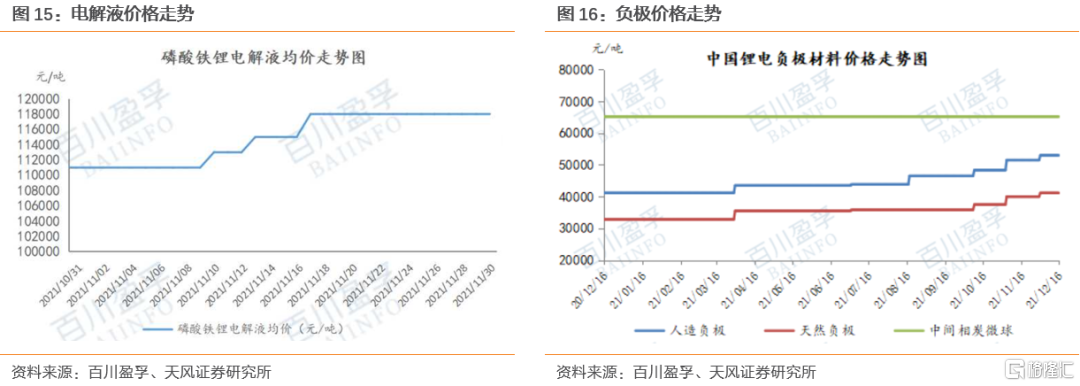

動力電池產業鏈最上游礦產資源端價格變動,會對電池成本造成較大的影響。2021年初以來,鋰電池材料價格普遍上漲,議價能力較強。2021Q1-3,磷酸鐵鋰(轉債標的:中礦)由3.5-4萬元每噸上漲到6~6.5萬元/噸;三元523動力單晶材料(轉債標的:盛屯)由11~13萬元每噸上漲到18~20萬元/噸;濕法隔膜(轉債標的:恩捷)由1.6-2元/㎡上漲到1.8-2.6元/㎡;電解液(轉債標的:國泰)由3.5~5萬元/噸上漲到9~11萬元/噸。其它輔材價格也大幅上漲:銅箔8μm(轉債標的:嘉元、鼎勝)由8-8.5萬元/噸上漲至10.7-11萬元/噸;鋁箔12μm(轉債標的:萬順、萬順轉2)由2.6-4萬元/噸上漲至3.4-3.8萬元/噸;導電劑(轉債標的:天奈)由3.3-3.8萬元/噸上漲至4.2-4.8萬元/噸;PVDF粘結劑(轉債標的:晶瑞、晶瑞轉2)價格較年初上漲已超過一倍以上。受價格上漲的影響,電芯的理論成本上漲幅度均超過30%,這對電池企業盈利能力帶來了較大的壓力。

轉債標的估值偏低,業績成長性較好

2 轉債標的估值偏低,業績成長性較好

2.1轉債產業鏈分佈及可投性概覽

本報吿選取18只新能源汽車電池及其原材料的相關轉債(其中1只為擬發行標的),覆蓋16家上市公司,根據主業可劃分為3類:①動力電池標的:鵬輝(鋰離子電池、鎳氫電池等)、威唐、銀河(鋰電池智能裝備)、金輪、貝斯。②動力電池上游原材料標的:元力、盛屯、中礦、國泰、恩捷(隔膜)、嘉元(銅箔)、鼎勝(鋁箔)、萬順/萬順轉2、晶瑞/晶瑞轉2、天奈(導電劑)。③動力電池上下游全產業鏈佈局標的:百川(正負極材料+鋰電池+廢舊鋰電池資源化利用)。

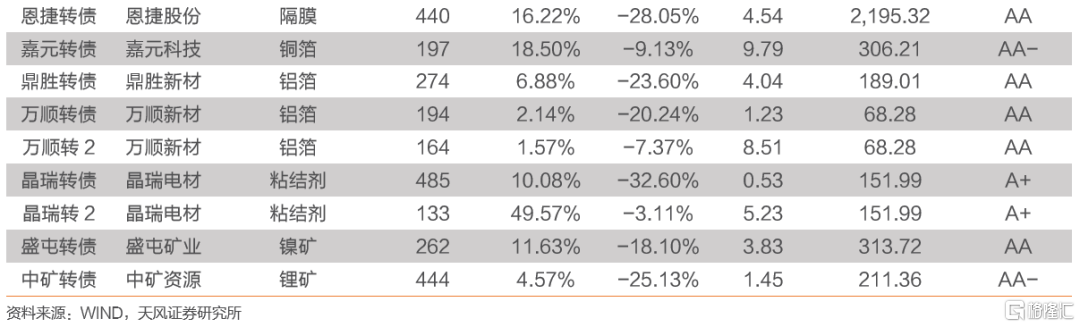

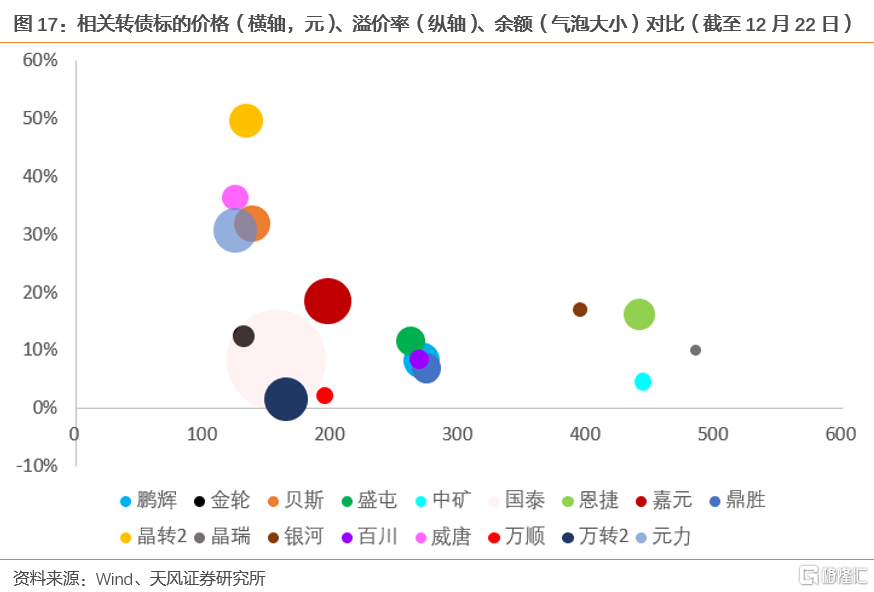

本文選取的轉債標的平均價格233元,平均轉股溢價率17.23%,轉債餘額約108.17億元。資本市場對上述標的的關注度較高,近一年券商研報覆蓋超過30次的有恩捷(159)、嘉元(57)、晶瑞(49)、鵬輝(36)、盛屯(31)。相關轉債價格分化較大,整體位於124~505;轉債溢價率大多位於5%~15%,晶瑞轉2溢價率(40.59%)相對較高;若要求債券流通額大於2億,正股市值大於50億,則有鵬輝、貝斯、元力、國泰、恩捷、嘉元、鼎勝、萬順轉2、晶瑞轉2、盛屯可選。

本文選取的轉債標的平均價格233元,平均轉股溢價率17.23%,轉債餘額約108.17億元。資本市場對上述標的的關注度較高,近一年券商研報覆蓋超過30次的有恩捷(159)、嘉元(57)、晶瑞(49)、鵬輝(36)、盛屯(31)。相關轉債價格分化較大,整體位於124~505;轉債溢價率大多位於5%~15%,晶瑞轉2溢價率(40.59%)相對較高;若要求債券流通額大於2億,正股市值大於50億,則有鵬輝、貝斯、元力、國泰、恩捷、嘉元、鼎勝、萬順轉2、晶瑞轉2、盛屯可選。

從條款來看,截止12月22日,在17只已上市相關轉債標的中,元力、國泰、晶瑞轉2尚未進入轉股期,二者轉股起始日均在2022Q1。鵬輝、銀河、百川、嘉元、鼎勝、萬順、萬順轉2、晶瑞、中礦共9只標的進入了贖回期且均承諾不強贖;盛屯於2021年12月18日發佈了可能滿足贖回條件提示性公吿,需注意投資風險;恩捷近期未就強贖問題做出表態;威唐、金輪、貝斯未觸發贖回條款;元力、國泰、晶瑞轉2尚未進入贖回期。應注意的是,不強贖的承諾大多在明年1月前終止,因此仍有一定強贖風險。17只標的均未進入回售期,但都進入了下修期且未觸發修正條款。

從條款來看,截止12月22日,在17只已上市相關轉債標的中,元力、國泰、晶瑞轉2尚未進入轉股期,二者轉股起始日均在2022Q1。鵬輝、銀河、百川、嘉元、鼎勝、萬順、萬順轉2、晶瑞、中礦共9只標的進入了贖回期且均承諾不強贖;盛屯於2021年12月18日發佈了可能滿足贖回條件提示性公吿,需注意投資風險;恩捷近期未就強贖問題做出表態;威唐、金輪、貝斯未觸發贖回條款;元力、國泰、晶瑞轉2尚未進入贖回期。應注意的是,不強贖的承諾大多在明年1月前終止,因此仍有一定強贖風險。17只標的均未進入回售期,但都進入了下修期且未觸發修正條款。

新能源汽車電池及其原材料相關轉債標的中,天奈科技向不特定對象發行可轉換公司債券申請於11月30日獲得中國證券監督管理委員會同意註冊批覆。公司是國內最大的碳納米管生產企業,主要通過研發、製造與銷售三元正極材料及其前驅體實現盈利,產品包括碳納米管導電漿料(佔2021H1營收99.34%)、碳納米管粉體等,產品廣泛應用於鋰電池領域。公司擬發行8.3億元可轉債,用於碳基導電材料複合產品生產項目,該項目擬在2025年12月投產,建成後可形成5萬噸導電漿料、5千噸導電塑料母粒以及3千噸碳管純化加工的生產能力。公司2021前三季度營收9.12億元,同比增長188.72%,歸母淨利潤2.04億元,同比增長165.27%,發展態勢良好,建議積極關注進展。

新能源汽車電池及其原材料相關轉債標的中,天奈科技向不特定對象發行可轉換公司債券申請於11月30日獲得中國證券監督管理委員會同意註冊批覆。公司是國內最大的碳納米管生產企業,主要通過研發、製造與銷售三元正極材料及其前驅體實現盈利,產品包括碳納米管導電漿料(佔2021H1營收99.34%)、碳納米管粉體等,產品廣泛應用於鋰電池領域。公司擬發行8.3億元可轉債,用於碳基導電材料複合產品生產項目,該項目擬在2025年12月投產,建成後可形成5萬噸導電漿料、5千噸導電塑料母粒以及3千噸碳管純化加工的生產能力。公司2021前三季度營收9.12億元,同比增長188.72%,歸母淨利潤2.04億元,同比增長165.27%,發展態勢良好,建議積極關注進展。

2.2轉債標的競爭力對比

本報吿選取的18只轉債標的累計覆蓋16家上市公司,從業務構成來看,鵬輝、金銀河、恩捷、嘉元、鼎勝、萬順、晶瑞、天奈新能源汽車電池產業鏈相關業務收入份額佔比較大,已具有一定規模優勢;威唐、百川、金輪、貝斯、元力、國泰、盛屯、中礦新能源汽車電池及其原材料相關業務尚處發展初期,營收佔比相對較小,進一步發展空間廣闊。

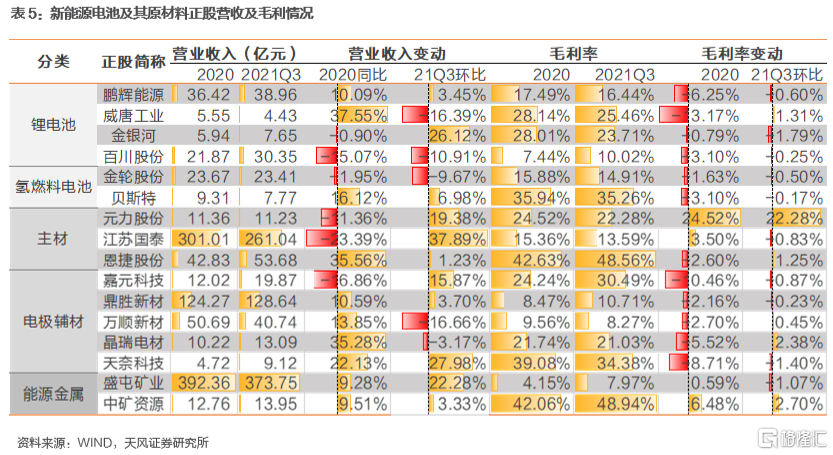

各公司在營收及毛利率方面難以得兼,表現相對較好的有恩捷、國泰。①動力電池領域:鵬輝21Q3營收體量與寧德時代(733.62億元)差距較大,毛利率下滑且低於寧德時代(27.51%);威唐的營收規模遠小於可比公司均值(10.35億元),毛利率略有上升並優於同業;銀河毛利率水平有所下降,營收規模僅為先導智能的1/8;百川營收規模為同業可比上市公司均值的三倍左右,但毛利率水平略遜色於同業均值(18.20%);金輪營收規模大於貝斯,且其毛利率水平居於貝斯下風;②動力電池直接材料領域:營收及毛利率表現分化較大,營收規模大的企業毛利率普遍較小,恩捷的營收及毛利率表現較為均衡;③能源金屬領域:盛屯營收規模遠大於中礦,且其毛利率水平相對較低;

從成長性來看,各公司成長能力偏樂觀,21Q3環比營收增速較高的有國泰、天奈、銀河、盛屯、元力。①動力電池領域:21Q3,鵬輝的營收增速遠高於寧德時代(17.58%);威唐的營收增速表現優於同業均值(-15.91%);銀河21Q3營收同比+26.12%,與先導智能(30.01%)有一定差距;百川營收增速-10.91%,與同業均值的-1.04%差距較大;貝斯的營收增速高於金輪;②動力電池直接材料領域:元力、國泰、天奈、嘉元21Q3的營收增速均高於15%,表現較好;③能源金屬領域:盛屯與中礦2020年營收增速基本持平,盛屯21Q3營收增速比中礦高出18.95%。

在期間費用率與淨利率水平方面表現較好的有貝斯、恩捷、嘉元。①動力電池領域:21Q3,鵬輝的期間費用率與寧德時代(12.20%)基本持平,但淨利率水平落後於寧德時代(12.47%);威唐期間費用率高於同業均值(15.78%),淨利率持平同業(5.17%);銀河期間費用率與先導智能持平,但其淨利率與先導智能(16.88%)差距較大;百川期間費用率略低於同業均值的8.86%;貝斯在期間費用率和淨利率方面的表現優於金輪;②動力電池直接材料領域:標的期間費用率整體集中在5%~15%,恩捷、天奈、嘉元淨利率表現較優;③能源金屬領域:中礦期間費用率約為盛屯10倍,但在淨利率表現優於盛屯。

從標的公司歸母淨利潤表現來看,表現較好的有百川、恩捷、鼎勝、天奈、盛屯、元力。①動力電池領域:鵬輝的歸母淨利潤金額及增速與動力電池行業龍頭寧德時代(歸母淨利潤77.51億元,+130.90%)仍有較大差距;威唐歸母淨利潤及其增速均不及同業均值(歸母淨利潤0.26億元,-28.28%);銀河歸母淨利潤雖增速較高但規模較小,體量甚至不及先導智能的2%;百川的歸母淨利潤增速較快且其規模略高於同業均值的0.87億元;金輪歸母淨利潤規模較小但是增速較大;貝斯歸母淨利潤較多但是增速較小;②動力電池直接材料領域:元力2020年歸母淨利潤增速亮眼,其金額與日本可樂麗基本持平;恩捷、國泰歸母淨利潤金額較大,鼎勝、嘉元、恩捷的歸母淨利潤增速均高於170%,表現較好;③能源金屬領域:盛屯歸母淨利潤遠大於中礦,且其在21Q3的增速約為中礦的2倍。

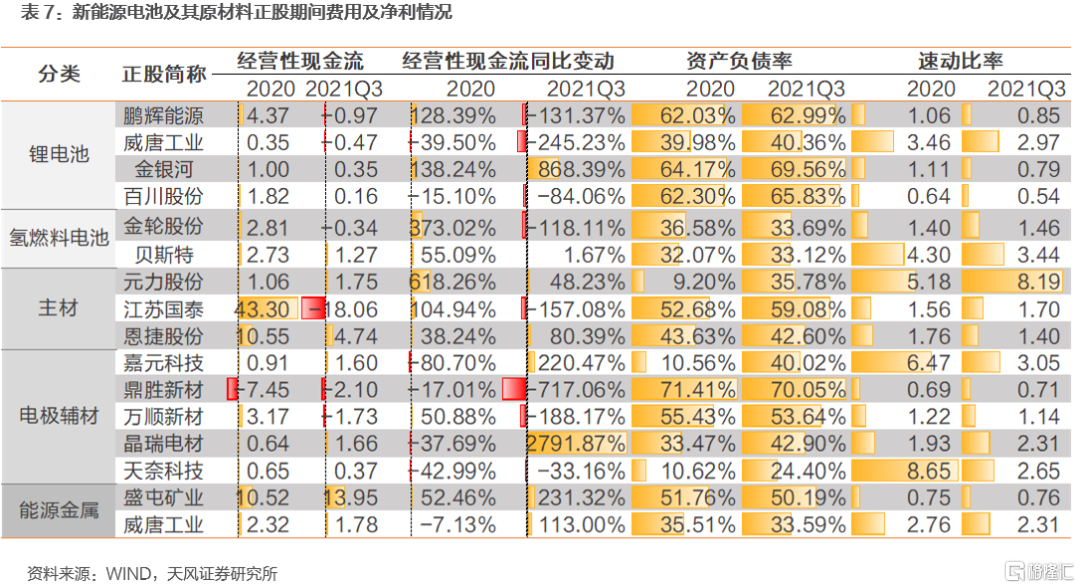

財務風險方面,表現較好的有盛屯、晶瑞、天奈、貝斯、元力。標的公司2021Q3經營活動產生的現金流量淨額大多在淨流出1億元至淨流入2億元,整體呈現下降趨勢。盛屯經營產生的現金流淨額(13.95億元)相對較多且增速較快。然而,國泰經營性現金流下降十分明顯,從2020的43.30億元下降至2021Q3的-18.06億元。各公司資產負債率相對較高,速動比率分化較大。鼎勝、銀河、百川的2021Q3資產負債率均高於65%,且其速動比率均處於行業中下游,長短期償債能力相對較弱;天奈、貝斯2021Q3資產負債率分別24.40%、33.12%,速動比率均在2.5以上,償債能力較強;元力2021Q3速動比率8.19,資產負債率與年初相比增長較大,但仍在合理區間。

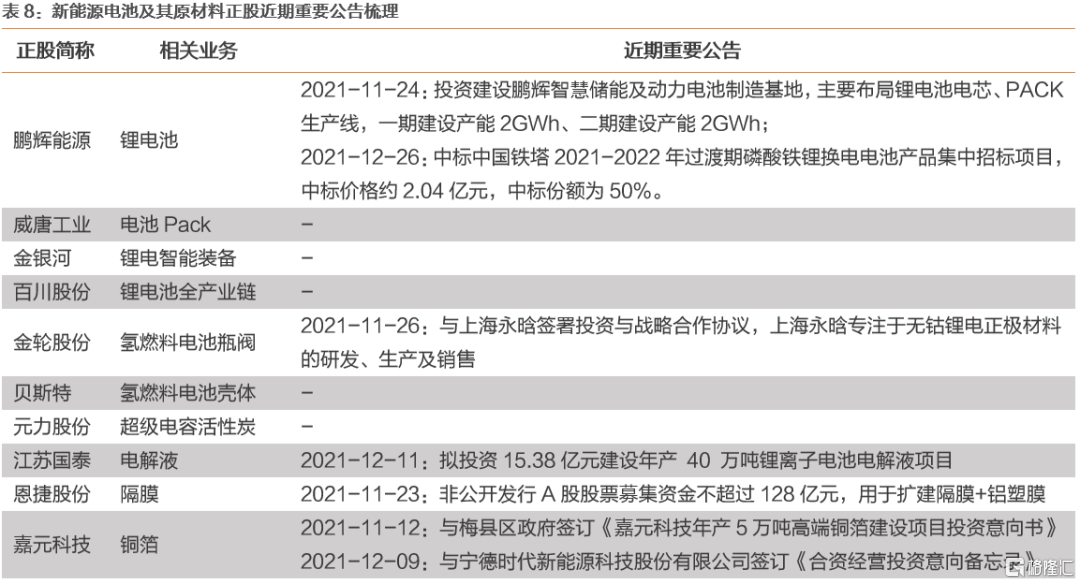

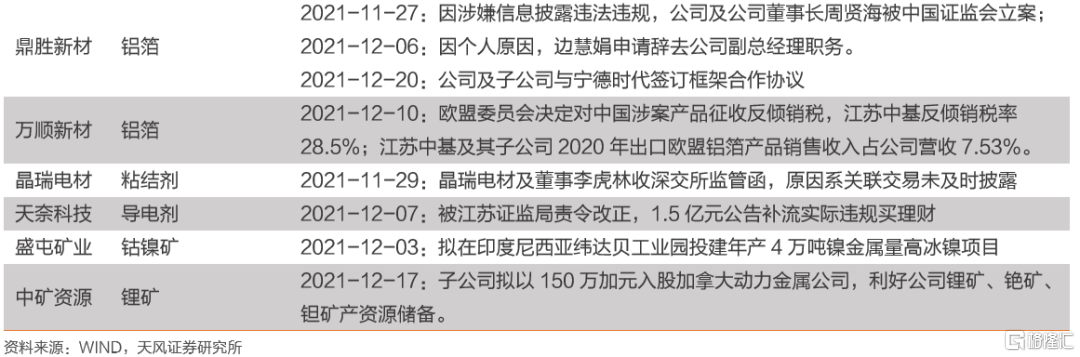

從各家公司2021年11月以來新聞和公吿來看,鵬輝、盛屯、國泰、恩捷、鼎勝新增了相關產能建設計劃;鵬輝、嘉元在客户訂單方面取得了新的突破;金輪、中礦簽訂了新的投資或戰略合作協議;鼎勝、晶瑞、天奈因信息披露問題遭證監會/交易所/證監局關注;歐盟反傾銷、反補貼對萬順生產經營不存在重大影響。

建議關注

基於行業發展前景、轉債可投性、公司競爭優勢和業績表現,新能源汽車電池及其原材料轉債標的中我們主要建議關注動力電池原材料領域的恩捷、嘉元、盛屯、天奈三隻標的。鵬輝、元力、晶瑞轉2也可適當給予關注。

3.1恩捷股份:濕法鋰電池隔膜全球龍頭

公司成立於2006 年 4 月 5 日,2018 年收購上海恩捷正式切入隔膜領域。主要產品包括膜類產品(佔2021H1營收86.19%,分為鋰電池隔離膜,BOPP薄膜)、包裝印刷產品、紙製品包裝。公司生產的濕法鋰電池隔膜主要運用於新能源汽車鋰電池製造領域、3C類產品及儲能領域,已成功進入松下、LGChemm、三星、寧德時代、國軒、比亞迪、孚能、力神等國內主流鋰電池企業的供應鏈。

行業驅動因素:(1)鋰電池隔膜是鋰電池的四大關鍵原材料之一。據德勤諮詢數據,約佔電池成本結構的20%,其成本份額遠大於負極材料(15%)和電解液(10%)材料。(2)受益於下游新能車、儲能、消費電子高景氣,隔膜需求高增長。GGII數據顯示,2021H1中國鋰電隔膜出貨量34.5億平方米,同比增長202%,二季度出貨量環比增長171%。需求高漲推動隔膜價格陡增,據百川盈孚,PVDF塗料價格從年初的7萬元/噸上漲至12月22日的34萬元/噸。(3)濕法隔膜在動力類鋰離子電池的應用不斷擴大。從隔膜產品結構來看,2021年上半年中國鋰電隔膜市場出貨仍以濕法隔膜為主,市場佔比72.6%。

公司驅動因素:(1)公司2021年上半年濕法隔膜出貨量約12億平方米,為全球出貨量最大的鋰電池隔膜供應商,市場份額位列全球第一。2020年國內濕法隔膜領域 CR3 82.4%,恩捷股份市佔率44.9%,顯著領先於星源材質的19.5%、中材科技(含中鋰)的18.0%。(2)公司在國內和海外佈局七大隔膜生產基地。2021年底有近60條產線,預計產能45-50億平方米,2022年新增25條隔膜產線,預計產能70億平方米,交貨能力達45-50億平方米。(3)鋁塑膜是軟包電池產業鏈中技術難度最高的環節之一,在軟包電池成本中佔比約18%。公司前瞻佈局鋁塑膜板塊,定增擴產2.8億平鋁塑膜年產能。據EVTank數據,2020年大日本印刷DNP市佔率50%位列全球第一,國內的新綸新材市佔率10%位居全球第四。隨着軟包技術的逐步成熟和國產替代趨勢的明晰,鋁塑膜大有可為。

業績與估值:公司2021 年前三季度營業收入 53.68億元,同比增長 107.97%,歸母淨利潤 17.51 億元,同比增長 172.06%,盈利能力顯著提升。公司膜類產品營收穩步增長,2018至2020年營收同比增長率分別為29.46%、32.54%、35.92%。公司PE(TTM)為99.03倍,處於歷史較高位且高於申萬其他化學制品行業的42.41倍。恩捷轉債(AA)價格457元,轉股溢價率14.99%,YTM為-28.57%,轉債餘額4.54億元。

3.2嘉元科技:國內高性能鋰電銅箔專家

公司成立於2001年9月29日,是國內少數集高性能電解銅箔研究、生產和銷售於一體的頭部企業之一。主要產品為6-12μm超薄、極薄鋰電銅箔,鋰電銅箔2020年佔營收比重達89.71%,用於鋰電池的負極集流體,最終應用於新能源汽車、3C數碼產品、儲能系統、通訊設備、汽車電子等終端應用領域。公司還生產少量PCB用標準銅箔,2020年營收佔比10.29%。公司與寧德時代、寧德新能源、比亞迪等知名電池廠商建立了長期合作關係,是其鋰電銅箔核心供應商。

行業驅動因素:(1)受益於動力電池市場蓬勃發展,鋰電銅箔正在邁入主流,前景廣闊。電解銅箔目前仍以電子電路銅箔為主,但其佔比由2013年的88.7%下降到2020年的68.7%;鋰電銅箔由2013年的11.3%逐年上升到2020年的31.3%。GGII數據顯示,2021年上半年中國鋰電銅箔總出貨量為11.5萬噸,達到2020年全年出貨的90%左右。(2)6μm以內鋰電銅箔成為主流企業佈局重心。相較8µm鋰電銅箔,採用≤6µm鋰電銅箔可提升鋰電池約5%-10%的能量密度,研發更薄、微孔、高抗拉強度和高延伸率的銅箔是大勢所趨。

公司驅動因素:(1)公司積極擴產,規模效應預計將帶動公司業績增長。目前公司擁有2.6 萬噸/年銅箔生產能力,總產能規劃規模達到 10.7 萬噸,預計未來 3 年公司產能會加速釋放;(2)公司成本優勢明顯,盈利能力較強。2016年以來,公司淨利率水平始終位於同業前列,2021前三季度淨利率19.91%,遠高於諾德股份(10%)、超華科技(5.49%),主要系鋰電銅箔產品營收佔比(89.71%)高於同業所致,據2020年報,鋰電銅箔毛利率25.89%,遠高於標準銅箔的9.86%;(3)公司與寧德時代合作升級,客户資源優質且廣泛。公司與寧德時代擬共同設立合資公司,建設年產10萬噸高性能電解銅箔項目。

業績與估值:21Q1-3實現營收19.87億元,同增151.91%,歸母淨利潤3.94億元,同增238.38%,扣非後歸母淨利潤3.65億元,同增279.42%,業績高增,成長空間較大。公司PE(TTM)為69.20倍,處於歷史中等偏上水平且高於申萬銅行業的31.69倍。嘉元轉債(AA-)價格204元,轉股溢價率13.27%,YTM為-9.75%,轉債餘額9.79億元,已觸發贖回條件,但公司承諾不強贖(承諾截止日2021年12月24日)。

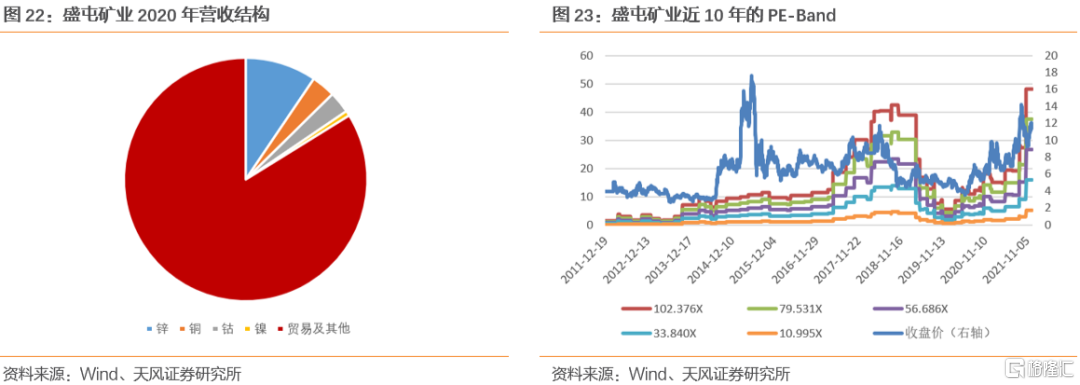

3.3盛屯礦業:鈷鎳多金屬資源佈局強者

公司致力於有色金屬資源的開發利用,尤其是新能源電池所需有色金屬資源,重點聚焦鈷、鎳、銅、鋅金屬品種,主要業務類型為金屬冶煉及深加工業務、有色金屬採選業務、有色金屬貿易及其他、服務及其他。公司2016年起橫向佈局鎳鈷銅能源金屬;2018年佈局剛果銅鈷;2019年投資印尼高冰鎳項目;2020年收購恩祖裏銅礦。公司上控資源,下拓材料,逐漸成為聚焦鎳、銅、鈷三大品種的國內優質礦企,主營業務已逐步由基本金屬業務向能源金屬業務聚焦。

行業驅動因素:(1)三元鋰電池風頭正勁,是新能源汽車的主流動力。三元材料電池由於各方面性能的綜合優勢,成為中高端汽車的標準配置,其快速發展帶動鎳、鈷資源價格持續走高,受供弱於求的影響,預計短期內依然會震盪上行。(2)三元電池產業擴容帶動金屬鈷需求穩定增長。2016-2020年全球鈷消費增量5.69萬噸,其中動力電池佔比48.9%,3C電池佔比30.8%。(3)高鎳三元材料是三元動力電池的核心材料。高純度硫酸鎳在三元電池製作中不可或缺,而高冰鎳則是製造高純度硫酸鎳的原材料。

公司驅動因素:(1)公司上游能源金屬一體化佈局漸入佳境。截至2021H1,公司銅/鎳/鈷/鋅產能分別為4/4/0.8/25萬噸,隨着CCM、卡隆威等項目的投產,未來三年內,公司將形成銅/鎳/鈷/鋅分別12/4.5/1.6/30萬噸的年產能;(2)公司積極拓展下游新材料領域,業務初具規模。公司現已收購科立鑫(年產4,500金屬噸四氧化三鈷)深化鈷產業鏈,並擬建年產30萬噸電池級硫酸鎳、30萬噸電池級磷酸鐵及1萬噸電池級鈷產品新能源材料項目。(3)鈷鎳等金屬品種的價格波動及供需關係變化將對本公司的盈利能力產生重要影響。公司將通過適當的期貨市場套期保值來鎖定收益,穩定盈利水平。

業績與估值:2021 年前三季度,公司實現營業收入373.75億元,同比增長13.74%;歸母淨利潤 14.94 億元,同比增長467.41%;扣非後歸母淨利潤9.31億元,同比增長226.44%。公司PE(TTM)為24.56倍,處於歷史較低位且高於申萬其他稀有小金屬行業的29.01倍。盛屯轉債(AA)價格261元,轉股溢價率9.47%,YTM為-17.93%,轉債餘額3.83億元。公司已觸發贖回條件,但公司承諾不強贖(承諾截止日:2021年12月5日);公司2021年12月18日發佈了可能滿足贖回條件提示性公吿,需注意投資風險。

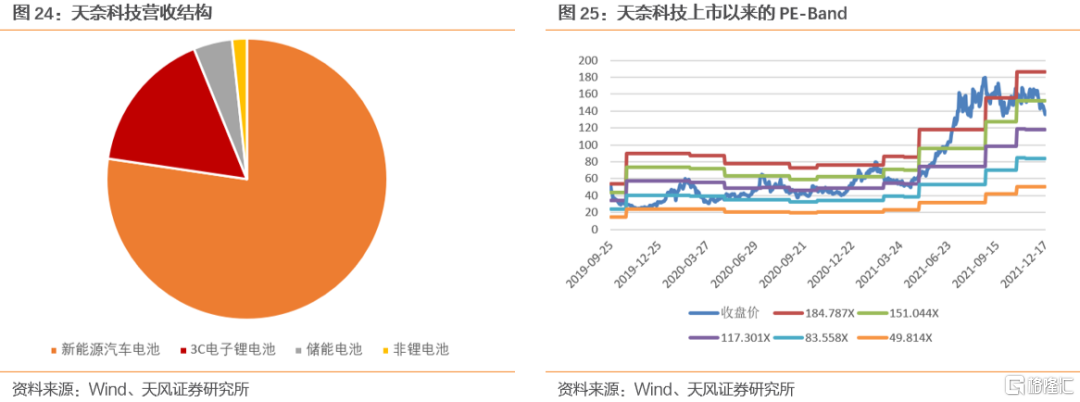

3.4 天奈科技:碳納米管導電劑領軍企業

公司是國內最大的碳納米管(CNT)生產企業,主要通過研發、製造與銷售三元正極材料及其前驅體實現盈利,產品包括碳納米管導電漿料(佔2021H1總營收99.34%)、碳納米管粉體等,廣泛應用於新能源汽車電池(佔2020年總營收的77.33%)、3C電子鋰電池、儲能電池等領域。公司客户涵蓋比亞迪、新能源科技、寧德時代、中航鋰電、天津力神、億緯鋰能、孚能科技、欣旺達、珠海冠宇等鋰電池生產企業。

行業驅動因素:(1)充電速度需求升級,帶動導電劑用量增加。快充是電動產品提升便捷性的必要因素,是動力電池未來發展方向。導電劑作為一種關鍵輔材,可以增加活性物質之間的導電接觸,對提升鋰電池的倍率性能具有重要意義;(2)電池向高鎳化發展,帶動CNT導電劑滲透率提高。2020年國內鋰電池市場常規類導電劑(炭黑+導電石墨)份額超50%。GGII預測,隨着動力電池高鎳化、硅碳使用量提升、頭部企業導入驗證新型導電劑加快,2025年中國新型導電劑市場佔比將達57%,其中CNT導電劑佔比將達55%。

公司驅動因素:(1)公司近兩年 CNT 導電漿料產品出貨量穩居全國首位。據GGII數據,公司2020年CNT導電漿料出貨量佔比32.3%,高於集越納米(23.8%)、卡博特(19.6%)。;(2)公司產能有望進一步提升,具有一定規模優勢。公司2021Q3擁有 1500噸碳納米管粉體以及2.25萬噸碳納米管導電漿料產能;規劃產能達產後,公司將擁有8,000噸碳納米管、10.6萬噸導電漿料的年產能。(3)公司每2-3年推出一代新產品進而引領市場,毛利率空間大。公司第三代及以上產品對高鎳三元電池的適配性更好,2020和2021前三季度銷量分別為317.75噸及 973.40噸。技術迭代使公司近年毛利率始終維持在30%以上,公司2021Q3毛利率34.38%,高於卡博特(23.44%)、德方納米(22.46%)。

業績與估值:公司2021前三季度營收9.12億元,同比增長188.72%,歸母淨利潤2.04億元,同比增長165.27%,發展態勢良好。公司PE(TTM)為135.18倍,處於歷史較高位且高於申萬其他化學制品行業的81.47倍。公司擬公開發行8.3億元可轉債,用於碳基導電材料複合產品生產項目,該項目擬在2025年12月投產,建成後可形成5萬噸導電漿料、5千噸導電塑料母粒以及3千噸碳管純化加工的生產能力,其發行申請已於11月30日獲得中國證監會同意註冊批覆,建議積極關注進展。

投資建議

21Q4起,芯片供給逐步改善,海運費等已於高位企穩甚至部分回落,新能源車有望進入加庫週期;三元鋰電池在能量密度、快充性能、續航能力表現優異,是新能源汽車的主流動力;新能源汽車電池及其原材料相關轉債標的轉股溢價率整體偏低,正股業績偏樂觀,成長性較好。在動力電池及其原材料賽道中,建議重點關注動力電池本身及其上游關鍵原材料的技術迭代,在其中選取具有前瞻性佈局、具備出貨量及產能優勢、優質客户資源優勢的標的進行投資。

風險提示

權益市場高位震盪,警惕系統性風險;部分轉債投機氛圍旺盛,價格風險和政策風險上升;新能源汽車產銷量不及預期風險;動力電池及其原材料需求不及預期;新冠肺炎疫情長期持續,海外疫情蔓延風險;技術進步和產品替代風險;項目投產進度不及預期的風險;不強贖承諾集中到期

報吿來源:天風證券股份有限公司

報吿發布時間:2021年12月24日

本資料為格隆匯經天風證券股份有限公司授權發佈,未經天風證券股份有限公司事先書面許可,任何人不得以任何方式或方法修改、翻版、分發、轉載、複製、發表、許可或仿製本資料內容。

免責聲明:市場有風險,投資需謹慎。本資料內容和意見僅供參考,不構成對任何人的投資建議(專家、嘉賓或其他天風證券股份有限公司以外的人士的演講、交流或會議紀要等僅代表其本人或其所在機構之觀點),亦不構成任何保證,接收人不應單純依靠本資料的信息而取代自身的獨立判斷,應自主做出投資決策並自行承擔風險。根據《證券期貨投資者適當性管理辦法》,若您並非專業投資者,為保證服務質量、控制投資風險,請勿訂閲本資料中的信息,本資料難以設置訪問權限,若給您造成不便,還請見諒。在任何情況下,作者及作者所在團隊、天風證券股份有限公司不對任何人因使用本資料中的任何內容所引致的任何損失負任何責任。本資料授權發佈旨在溝通研究信息,交流研究經驗,本平台不是天風證券股份有限公司研究報吿的發佈平台,所發佈觀點不代表天風證券股份有限公司觀點。任何完整的研究觀點應以天風證券股份有限公司正式發佈的報吿為準。本資料內容僅反映作者於發出完整報吿當日或發佈本資料內容當日的判斷,可隨時更改且不予通吿。本資料內容不構成對具體證券在具體價位、具體時點、具體市場表現的判斷或投資建議,不能夠等同於指導具體投資的操作性意見。

More Content