昨日湖北省醫療保障局發佈《中成藥省際聯盟集中帶量採購擬中選結果公示》,就19省區中成藥集採擬中選結果進行公示,結果顯示本次集採中選價格平均下降42%,最大下降82%。

根據19省區中成藥帶量採購擬中選規則,降幅排名前70%的企業(A組)直接獲得擬中選資格,許多產品為了中選降幅都比較大。但以降幅定中選者的規則明顯利好價格高者,因為價高者在大幅降價的情況下,價格仍有可能比低價者高出很多,也導致了同一組的產品中選者價格差距非常大。

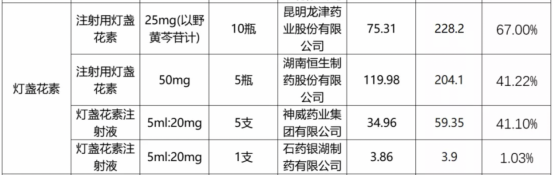

如注射用燈盞花素,湖南恆生製藥降幅41.22%而石藥銀湖製藥降幅1.03%,以有效成分計算,前者價格仍是後者的數倍。為了低價者因為降幅不夠而落選,19省採購聯盟的補充規則為,如果申報企業報價代表品為同產品組內日均治療費用最低,且技術評價指標無倒扣分的,也可獲得擬中選資格。

資料來源:藥智網

相比19省區中成藥帶量採購,更值得關注的是今年中藥企業的股價表現。

01

牛氣沖天

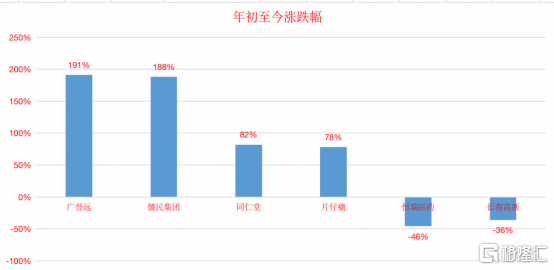

今年以來中藥板塊的廣譽遠漲幅達到191%,健民集團漲幅達188%,同仁堂漲幅為82%,片仔癀漲幅為78%,光看這個可能感觸不深,對比一下恆瑞醫藥今年下跌46%,長春高新下跌36%,你就能體會到中藥板塊今年有多牛了。

中藥板塊的大漲不僅吸引了大量投資者的關注,各大機構也接連表示看好中藥板塊。例如中信證券在研報指出,從2019年1月至今因受到行業政策以及終端銷售等數據不及預期的影響,中醫藥板塊一直以來大幅跑輸醫藥指數以及其他子板塊,當下估值正處於歷史底部區間。在醫藥板塊年末CXO等高估值板塊持續回調的時候,中藥板塊作為低估值的避風港,價值得以凸顯。

回顧歷史,對比中藥和化學藥,由於化學藥擁有一致性評價體系,在有效成分、作用機制、質量可控等方面較中藥更明晰,而中藥長期在用藥有效性、安全性方面受到質疑,導致中藥企業研發意願降低,中藥新藥臨牀試驗從2011年的75件降到了2019年的17件,同時,國家並未建立起健全的中藥註冊、審批機制,導致研發出的中藥新品較難通過審批,新藥上市申請從2011年的34件下降至2019年的3件。

但在今年1月22日,國務院辦公廳發佈《關於加快中醫藥特色發展若干政策措施的通知》,該通知從評價體系、中藥企業研發意願、註冊審批機制等掣肘中藥行業發展的各環節皆進行了完善及優化,建立了有利中藥行業發展的友好環境。

從申報註冊上看,根據藥智數據,截至12月16日,2021年中藥新藥申報註冊受達58個,相較於2020年,增幅114.81%;而從獲批的角度看,截至2021年10月,國家藥監局共計11個新藥獲批上市,包括康緣藥業的銀翹清熱片、以嶺製藥的解鬱除煩膠囊等,成為近5年來獲批中藥新藥最多的一年。

另外隨着我國城鎮居民人均可支配收入不斷提升,人民對醫療保健的消費需求呈現較快增長的趨勢。品牌OTC為藥品中最具備消費屬性的品類,例如阿膠、片仔癀等除了藥用外,常作為禮品被大眾購買。

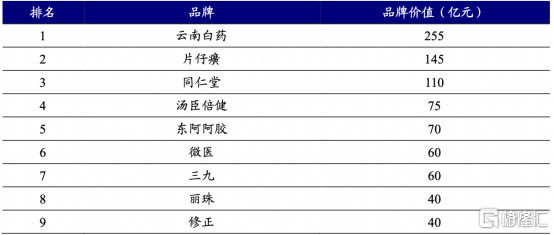

2019胡潤品牌榜-品牌中成藥OTC排名

數據來源:Wind、開源證券研究所

02

提價

品牌中藥0TC提價成為股價上漲的催化劑,例如太極集團12月21日在互動易表示,公司近期已對藿香正氣口服液的出廠價進行調整,平均上調幅度為12%,因主要原料、輔材、能源等成本持續上漲,為緩解公司成本上升壓力;同仁堂的安宮牛黃丸(3克*丸/盒)的銷售價格從780元提至860元,漲幅約為10%,12月1日開始執行。

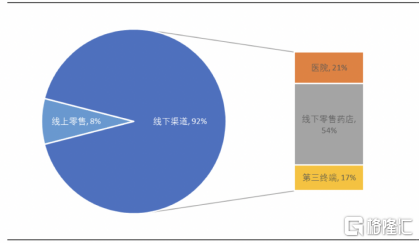

品牌中藥OTC由於較少品種進入醫保目錄、更具備消費屬性,主要銷售渠道在零售端而非公立醫療機構,納入帶量採購的可能性小,具備一定集採避險屬性。

我國OTC不同銷售渠道銷售佔比分析

資料來源:前瞻產業研究院,國海證券研究所

較大品牌影響力可以提升公司對渠道的議價能力以及對產品終端的提價能力。在渠道方面,品牌OTC受益於其品牌影響力,其產品在渠道端常出現供不應求的情況,導致渠道商預先訂貨鎖定產品份額,從而不斷增加品牌OTC的預收賬款(雲南白藥2020年預收賬款大幅增加預計與藥品、健康品2個板塊的預收貨款增加有關)。

在產品終端,由於消費者已形成固有的品牌認知,再加上品牌OTC產品定位以價格敏感性較低的高端消費者為主,其價格較其他公司同通用名的產品價格更高,從而提升盈利能力。

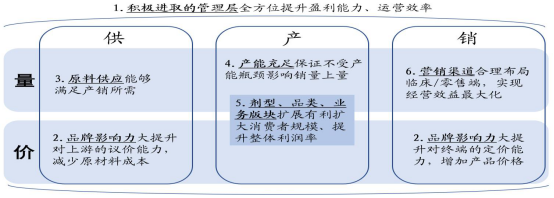

縱觀大部分品牌中藥OTC企業的發展歷程,有6個因素為促進品牌中藥OTC發展的重要動力,分別是管理層、原料、品類、品牌力、產能、渠道。

資料來源:開源證券

03

尾聲

中醫藥在此次新冠肺炎疫情防治中發揮了重要作用,中成藥及古代經典名方在新冠肺炎治療中被廣泛認可。截至2020年3月23日,全國中醫藥參與救治的COVID-19確診病例共74187例,佔比91.5%,其中湖北省有61449人使用中醫藥,佔比90.6%,中醫藥總有效率達90%以上。

總的來説,中藥板塊作為低估值的避風港,值得重點關注,但如果未來國家集採政策延伸至藥店,每個藥企都會面臨新的挑戰,而產品力、精益管理將是藥企競爭的首要方向。

More Content