薇婭涼了,涼透了。

年入30億,被旁人羨慕嫉妒恨的直播電商“一姐”,最終落得個被罰13億、全網封殺的下場。

生於微時,長於大時代,成於電商。

在名利雙手這條路上,薇婭曾經飆到最高速,她的成功,有個人的努力,更有時代的饋贈。但現在“車毀人亡”,自然令人扼腕嘆息。

今天,我們不想繼續糾結薇婭,也不想再湊破鼓萬人捶的熱鬧,而是靜下心來,看看薇婭的背後,也就是直播電商這個行業,會何去何從?

1

華服

互聯網最肥沃的三塊地:電商、社交、搜索,電商始終處在C位,不管是所涉及的市場規模,還是盈利能力,亦或是所影響的產業、所容納的就業人數,甚至地方政府的經濟發展,等等,都是妥妥的老大。

正因如此,無數人在電商這塊沃土上前赴後繼。

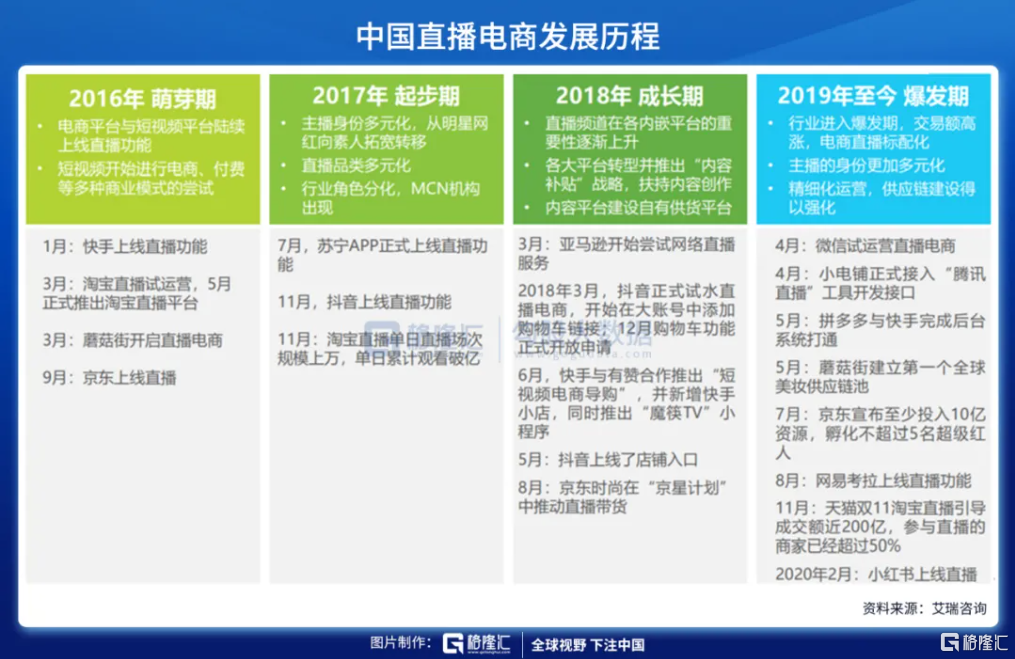

從發展時間軸上看,電商在表現形式上大概經歷了三個階段,最開始是圖文形式,到第二階段,加入了視頻,現在處在直播電商這個階段。

直播電商起初是淘系提高品牌商在平臺轉化率嘗試的手段之一,類似團購與短視頻,此後隨着直播帶來了良好的轉化效果,其入口的優先級逐步提高。此外,內容平臺的入局給直播電商帶來新增流量,抖音快手的用戶畫像與電商平臺的消費主力高度吻合,而電商平臺亦能彌補內容平臺變現時在供應鏈資源的欠缺,兩者的合作更加深入,爲直播電商蓬勃發展帶來契機。

而說到直播電商之所以能夠殺出重圍,佔據C位,殺手鐗不外乎三個:真實、互動、便宜,這些也正正是消費者網上購物的痛點所在。

直播電商的出現,給當時血流成河的傳統電商開闢了一塊新大陸。從2016年出現,到2019年至今仍處於爆發期,2020年直播電商整體成交額超過一萬億元,同比增長200.4%,佔網購整體規模的4.5%,市場預測也是一派高景氣,直播電商能夠達到整體網購30%左右成交量的水平,空間大、增長高。

但是,就在2021年末,薇婭的翻車,給這麼矇眼狂奔的行業澆了一盤冷水。我們才幡然悔悟,華服之外,其實蝨子滿堆。

2

蝨子

就拿逃稅來說,主播們可以通過隱匿其從直播平臺取得的傭金收入虛假申報偷逃稅款;可以通過設立多家個人獨資企業、合夥企業虛構業務,將其個人從事直播帶貨取得的傭金、坑位費等勞務報酬所得轉換爲企業經營所得進行虛假申報偷逃稅款;還可以從事其他生產經營活動取得收入,未依法申報納稅。

這當中最絕的,是第二點——把個人收入轉爲公司收入。個人全年超過96萬元的部分將最高徵收45%稅率,而企業所得稅一般只有25%甚至還能有各種形式的減稅政策,少納稅甚至不納稅的目的輕鬆實現。

這也催生了一個龐大的行業——稅收籌劃。在上海崇明島的稅務籌劃廣告中甚至直接挑明:“成立個人獨資,申請覈定徵收,其中企業所得稅全免,個人所得稅低至0.5%,綜合稅負低至1.6%,可有效節稅96%”。

如果說稅收籌劃是以合法之名,行偷稅之實,那看中某些地區寬鬆的稅收優惠條件,把註冊地遷到這些地區,例如這些年大名鼎鼎的霍爾果斯,就是堂而皇之的合法行爲。

此外,還可以利用徵稅的不同——查賬徵收和覈定徵收的區別,從中牟利。

舉個例子,企業把一個億的淨利潤,轉移到一家有限合夥或個人獨資企業,而後者只有一兩個人,既沒有專業會計也沒有規範賬目,所以無法用查賬徵收,而按照覈定徵收,指給它比如10%的淨利率,以被轉移過來的一個億作爲營收基準,淨利潤就是1000萬,按35%的稅率,就應該繳納350萬的稅款。但如果不做這樣的操作,原本公司原本的1個億淨利潤,得交3500萬的稅款,兩者相差10倍。

正因爲存在這種制度套利空間,加上行業發展太快,監管一時半會跟不上,賺錢數額又特別巨大,只要肯鑽空子,收益必定非常可觀。在稅務上做文章,已經是直播電商行業公開的祕密,難怪不僅是薇婭,其他的大網紅,包括李佳琦、雪梨、林珊珊,都陷入稅務問題風波。

平心而論,電商是有價值的,因爲它用互聯網重塑了供應方和需求方之間的連接,提升了效率、降低了成本,經過多年的發展,供應商—電商—消費者這條鏈路也已經實現了均衡。

但是,直播電商等於在電商之上做了一個變種(也有人說是升級版),這個變種比傳統電商更有摧枯拉朽的能力,排前面的一兩個頂流,可以把持90%的流量,佔據這樣的地位,誰能夠保證它們最終不會舉起明晃晃的鐮刀?

畢竟,追名逐利,金錢面前,他們又何來抵抗力,何來節操?

而一旦他們舉起鐮刀,供應商就會成爲第一個被開刀的對象,而消費者,在獲得短暫的便宜後,用不着多久,也會被反噬。

其實,要說創造新價值,直播電商並沒有,商品還是那件商品,消費者還是那羣人,中間的物流、配送環節都沒變,只不過換了一種購買方式。無可否認,互動性、趣味性,還有便宜價格、更高的效率,直播電商比起傳統電商有優勢。

但問題在於,如果這種優勢最後的結果是以吞噬整個商品流通環節的合理利潤作爲代價,那怎麼看,都是增加社會總成本的行爲,嚴重的甚至會百業凋零,監管就不得不出手了。

而隨着薇婭天價罰單落地,直播電商也來到了十字路口。

3

何去何從?

薇婭的倒臺,和互聯網領域的反壟斷不無關係。本質上,都是國家在互聯網行業糾編,實現效率和公平的再平衡。只是,一個行業的頭部主播崩盤了,必定會引發一場行業地震。

首先,那些心裏還有B數的帶貨主播們,有事的沒事的,必定不是在補繳稅款,就是在補繳稅款的路上。繳納了這筆稅款,也就預示着將告別過往的高利潤躺贏。

沒有高利潤,整條直播電商產業鏈都會受到影響。當然,影響會各不相同。

有的哭,比如已經形成高度依賴薇婭、李佳琦這種頂流網紅主播的一衆供應鏈和背後品牌商,頂流帶貨播主的倒下,不亞於業務被突然下線,元氣大傷,想要恢復高光,難於登天。

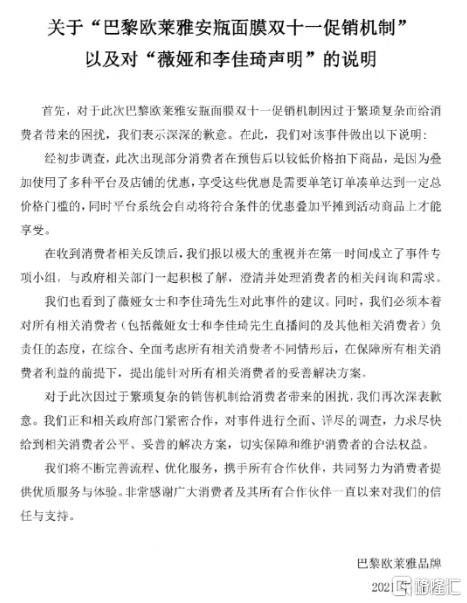

也有的笑,比如苦“薇婭佳琦”久矣的供應商。上個月就爆出過歐萊雅和頭部主播李佳琦、薇婭互撕,大概的劇情就是歐萊雅不滿兩位頂流把價格往死裏壓,所以自己出來單幹,還活生生地打了兩位主播“最低價”的臉面,高調唱起了對臺戲。後來,以歐萊雅的道歉收尾,殊不知,才一個月過後,薇婭就大熱倒竈,泯滅衆人,不知此時的歐萊雅的主管們,是何表情。

不管怎麼樣,那些被薇婭壓榨的商家們,可以稍微喘口氣了。當然,那些因爲薇婭而實現正收益的商家們,可能又是另一幅表情了。而那些活在薇婭遮天蔽日下主播們,表情包可能是被壓榨的商家一個樣,微微露出點笑容。

苦“薇婭佳琦”久矣的,還有那些一直得不到流量澆注的無數腰部以下的長尾播主羣體。現在電商主播羣體超過120萬從業羣體,但在大量流量被“薇婭佳琦”這些頭部播主把持的格局下,絕大多數都只能在無人問津房間裏“播個寂寞”,吊着一口氣,甚至難以維持生計。

說到另一個大參與方,直播電商的載體,不管是傳統電商平臺,還是視頻網站,又或者提供直播工具的軟件公司,受到拖累的可能性也頗高,尤其是薇婭所在的平臺,雖然理論上頂流被打了,其他主播會接過流量“衣鉢”,繼續爲平臺發光發熱,但頂流對於平臺意義重大,如果沒有新的頂流來接班,損傷是難免的。加上電商行業本已是紅海一片,直播電商又出幺蛾子,那電商行業的內卷可能會更加嚴重。

一句話,在經歷了野蠻暴富之後,直播電商也將步入均值迴歸的漫漫徵途。

不過,直播電商不太可能會消失。前文就說過,電商是互聯網最肥沃的一塊土地,因爲消費者網上購物需求還看不到消失的可能性,商家利用網絡渠道銷貨的需求同樣不太可能消失。既然雙方都有需求,如果沒有出現能夠將直播電商取而代之的模式,直播電商就還會繼續存活下去。

這兩年,社交電商、興趣電商有斬落頭角的可能性,但和直播電商相比,體量和影響力都還有很大差距。未來的格局,有可能是直播電商、內容電商、社交電商、興趣電商等等,各佔一個山頭,而等這一輪行業地震過後,能夠存活下來的直播電商,有可能是另外一番景象。

當然,可以肯定的是,未來的電商購物形式不會止步於直播,一定會有別的,比如更爲逼真的虛擬現實,或者說元宇宙。

如果在一個虛擬空間中,能夠最爲真實地量體、裁衣、試穿、試用,你還會留戀隔着屏幕和薇婭、李佳琦的直播互動嗎?如果算上價格同樣具備吸引力,你還會留戀薇婭、李佳琦給你的小便宜嗎?

從這個角度看,直播電商雖死罪可免,但活罪逃不逃得掉,還真不好說。

4

結語

薇婭的倒臺,帶走的是一個時代,一個直播位居電商C位的時代。

你可以說這是直播電商已到瓶頸期,也可以說是直播電商停止高歌猛進的拐點,甚至可以說是直播電商自出現以來最大的危機。不過,危機危機,有危也有機,現在也是直播電商突破瓶頸的機會。

回到開篇的問題,直播電商該何去何從?

答案很簡單,要麼自己進化出一個新的模式,將直播所具備的優勢傳承下去,要麼到此爲止,步入平庸,泯滅衆人。

More Content