本文來自格隆匯專欄:開源證券研究所,作者:劉強

雙碳目標發佈以來,關於節能減排的各種具體政策持續出台,清潔能源長遠發展目標明確。其中,資源潛力巨大、技術較為成熟的可再生能源——風電越來越受到重視。

國內風電產業持續擴大,今年以來,多地宣佈打造海上風電產業集羣。風電行業在雙碳戰略背景下維持高景氣度,行業內各細分賽道也出現增速換擋現象。在此背景下,哪些投資機會值得關注?

政策持續加碼,行業空間廣闊

1、碳中和頂層設計政策落地,清潔能源發展力度加碼

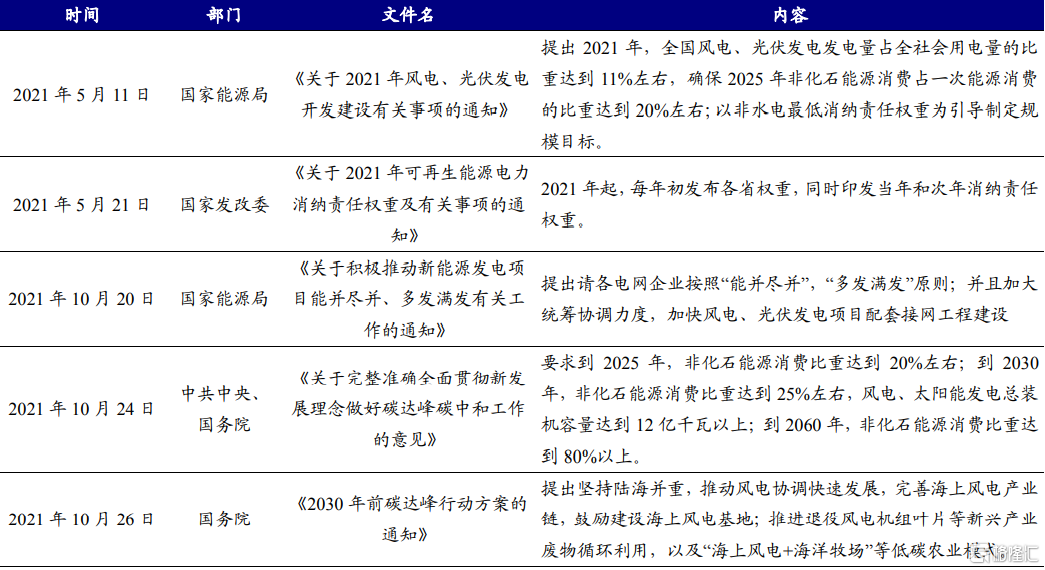

碳達峯具體行動方案出台,清潔能源長期發展目標明確。雙碳目標發佈以來,關於碳達峯的各種具體政策持續出台,風光等清潔能源長遠發展目標明確。2021年10月24日,中共中央、國務院正式印發《關於完整準確全面貫徹新發展理念做好碳達峯碳中和工作的意見》,要求(1)到2025年,非化石能源消費比重達到20%左右;(2)到2030年,非化石能源消費比重達到25%左右,風電、太陽能發電總裝機容量達到12億千瓦以上;(3)到2060年,非化石能源消費比重達到80%以上。

2021年10月26日,國務院關於印發《2030年前碳達峯行動方案的通知》,提出堅持陸海並重,推動風電協調快速發展,完善海上風電產業鏈,鼓勵建設海上風電基地;推進退役風電機組葉片等新興產業廢物循環利用,以及“海上風電+海洋牧場”等低碳農業模式。

政策助力行業長期發展

資料來源:國家能源局、國家發改委、中國政府網、開源證券研究所

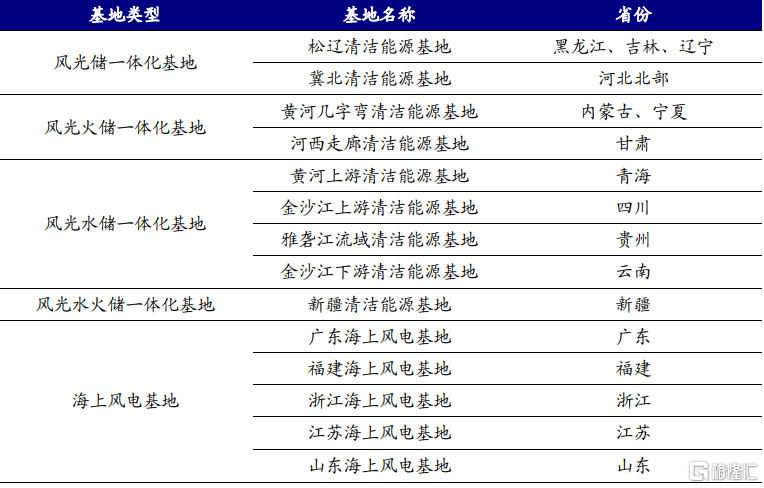

大基地項目規劃,託底風光行業發展。“十四五”期間規劃九大清潔能源基地和五大海上風電基地,2021年3月公佈的《“十四五”規劃和2035年遠景目標綱要》提出,要建設九大清潔能源基地和五大海上風電基地。

大型清潔能源基地主要是結合儲能一體化

資料來源:中國政府網、solarzoom、開源證券研究所

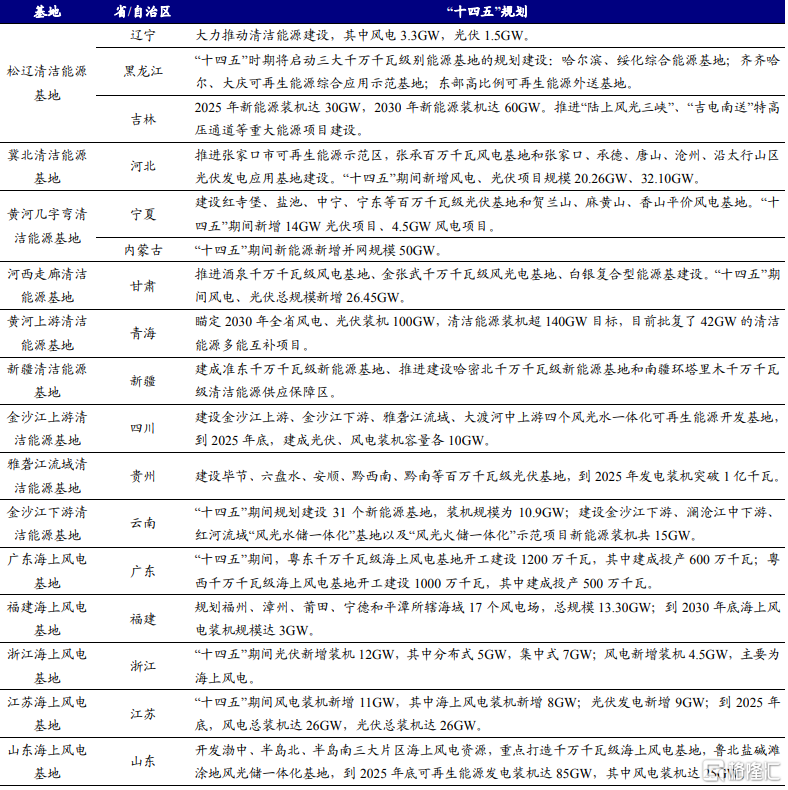

大基地拉開序幕,百萬、千萬千瓦基地項目浮出水面。目前九大清潔能源基地和五大海上風電基地所涉及的相關省份均已出台“十四五”期間風電和光伏的規劃,不少地區規劃了百萬千瓦乃至千萬的新能源大基地項目。根據北極星太陽能光伏網統計,目前各省(區/市)規劃百萬千瓦大基地項目46個,千萬千瓦大基地項目41個。

各地方政府在其“十四五規劃”中佈局規劃大基地項目

資料來源:solarzoom、開源證券研究所

首批100GW風光大基地項目有序開工建設,預計風光各佔一半。目前,首批100GW風光大基地項目已經有序開工,預計風光各佔一半。根據北極星太陽能光伏網統計,自2021年10月中旬以來,全國已有超過46.34GW風光大基地項目陸續開工建設,已公佈的總投資達2068億元。

全國已有超過46.34GW風光大基地項目開工建設

資料來源:北極星太陽能光伏網、開源證券研究所

2、風電全球格局明晰,中國獨佔鰲頭

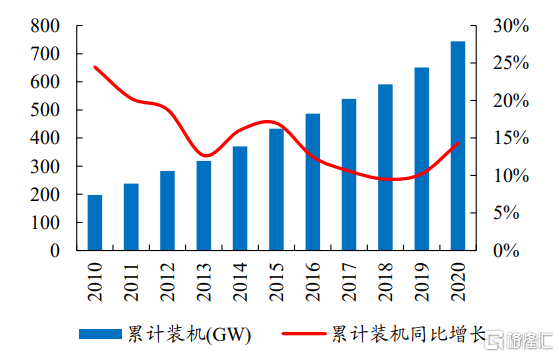

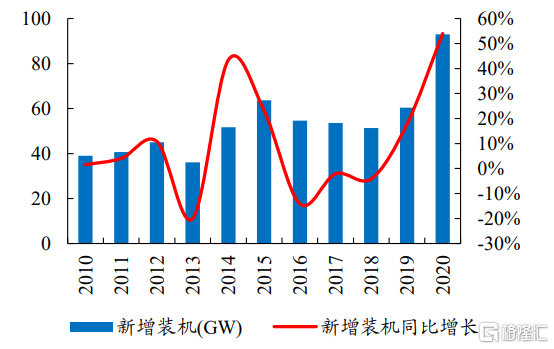

全球風電累計裝機規模穩步增長,新增裝機規模創歷史新高。根據全球風能理事會(GWEC)發佈的數據,過去十年間全球風電累計裝機規模由2010年的198GW增長至2020年的743GW,CAGR為14%。其中陸上風電累計裝機規模為707GW,海上風電累計裝機規模為35GW。2020年,全球風電新增裝機規模93GW,同比增長54%,新增裝機規模創歷史新高。

截至2020年全球風電累計裝機743GW

數據來源:GWEC、開源證券研究所

2020年全球風電新增裝機93GW,同比增長54%

數據來源:GWEC、開源證券研究所

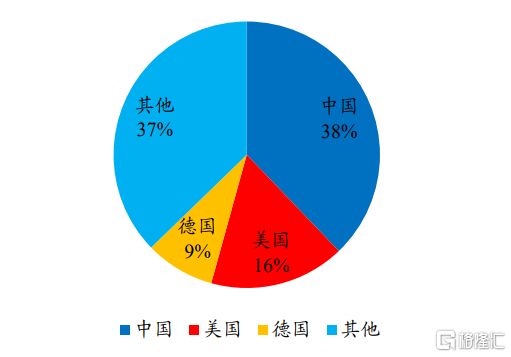

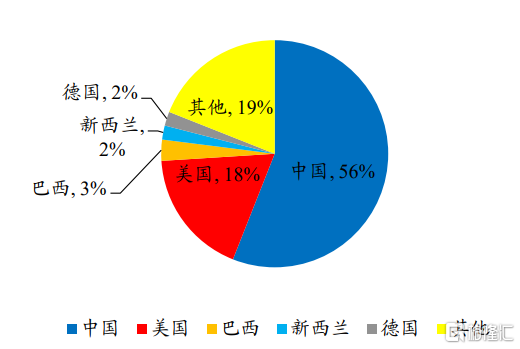

無論是累計裝機量,還是新增裝機量,中國已經成為全球風電市場龍頭。根據GWEC數據,截至2020年底,全球風電累計裝機規模排名前三的國家分別為中國(282GW)、美國(122GW)、德國(63GW),佔比分別為38%、16%、9%。2020年全球風電新增裝機規模排名前五的國家分別為中國(56%)、美國(18%)、巴西(3%)、新西蘭(2%)、德國(2%),合計佔比81%。

全球累計裝機規模TOP3國家為中國、美國、德國

數據來源:GWEC、開源證券研究所

2020年全球風電新增裝機前5國家合計佔比81%

數據來源:GWEC、開源證券研究所

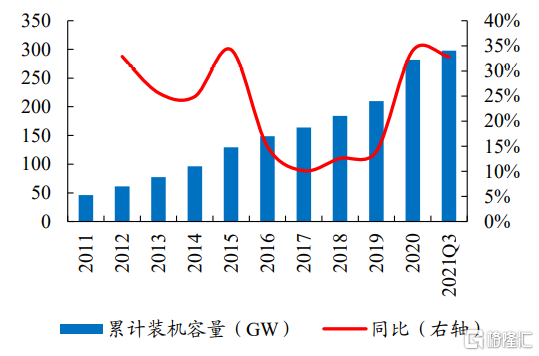

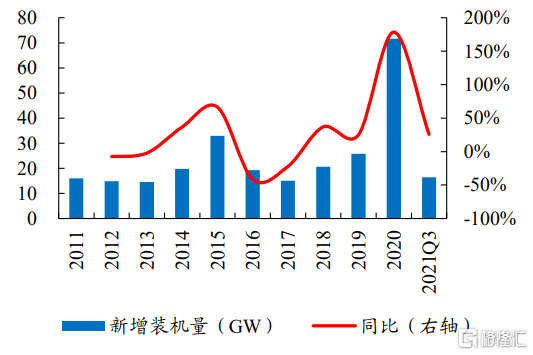

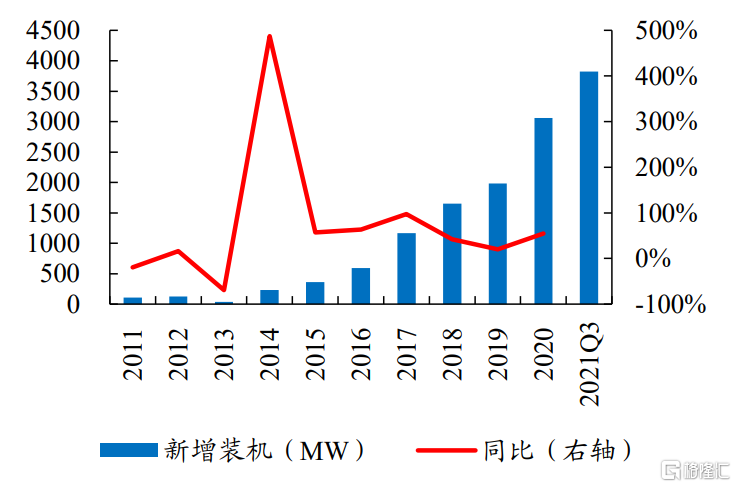

我國風電累計裝機規模穩步增長。根據國家能源局數據,截至2021年Q3,我國風電累計裝機規模為298GW,2011-2020年的CAGR為22%。經歷了2020年陸上風電搶裝行情之後,2021年風電新增裝機速度有所放緩。根據國家能源局數據,2021年1-9月我國風電新增裝機容量16.4GW,同比增長25.8%,2021年1-9月新增裝機規模與2020年前三季度17.3GW的招標規模基本持平。

截至2021年Q3我國風電累計裝機規模為298GW

數據來源:國家能源局、開源證券研究所

2021年1-9月國內風電新增裝機16.4GW

數據來源:國家能源局、開源證券研究所

3、全球風電發展加速,未來行業空間廣闊

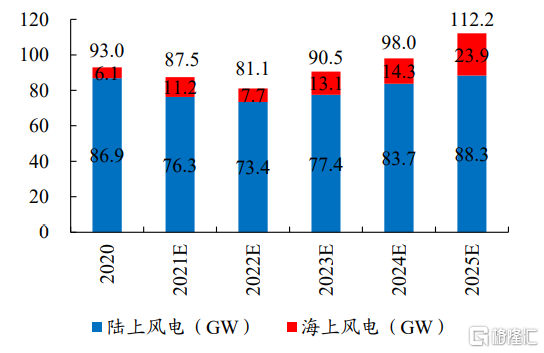

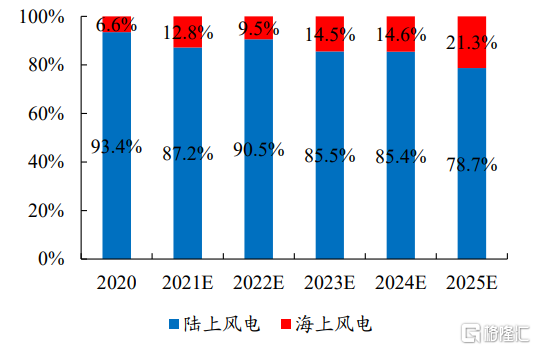

隨着碳中和行動的不斷推進,全球風電裝機規模有望實現快速增長。隨着海上風電開發技術的成熟和海上風電度電成本的進一步下降,未來海上風電新增裝機量佔比將快速提升,預計2025年新增裝機容量中海上風電佔比為21.3%。

2021-2025年全球風電年新增裝機規模有望在80GW以上

數據來源:GWEC、開源證券研究所

新增裝機中海上風電佔比逐漸增加

數據來源:GWEC、開源證券研究所

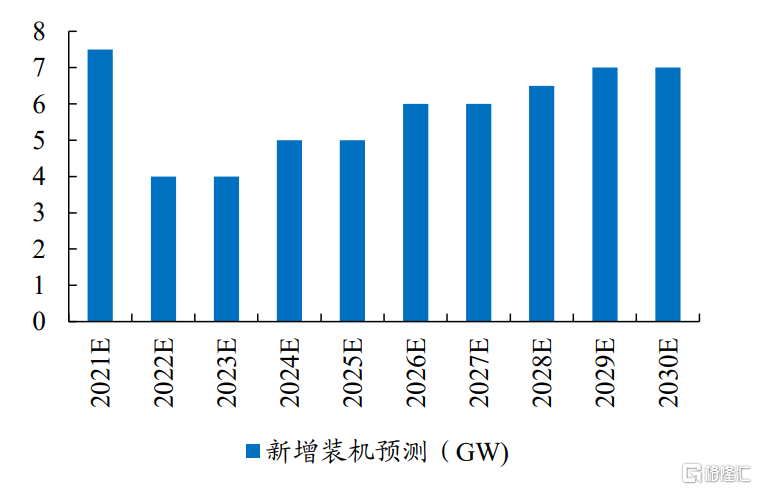

我國風電迎來黃金髮展期,“十四五”新增裝機規模有望持續向好。截至2020年底,我國風電累計裝機容量為282GW,如果《風能北京宣言》計劃能夠順利完成,這意味着到“十四五”末我國風電累計裝機容量將實現翻倍增長。

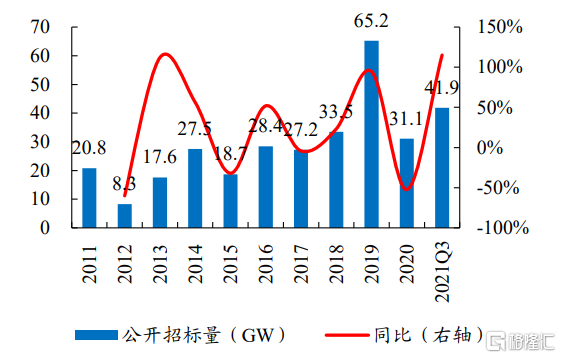

搶裝行情結束,平價項目招標規模可喜。風電行業自2019年5月政策落地,開啟了平價前的搶裝行情。隨着搶裝潮的結束,平價項目招標量逐漸提升,2021年前三季度風電設備招標量為41.9GW,同比增長115%。

2021年1-9月國內風電設備招標規模為41.9GW

數據來源:金風科技官網、開源證券研究所

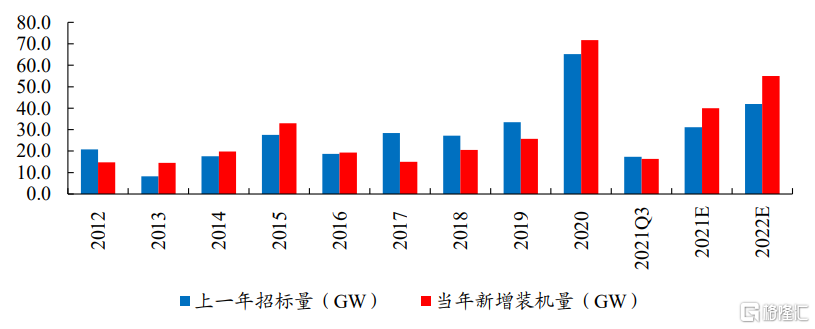

招標規模可喜,行業邊際改善明顯。一般風電項目風機的交付期為一年左右,上一年的風機招標量基本決定了當年新增裝機規模。基於2020年和2021年的招標規模,預計2021年新增裝機規模在40GW左右,2022年新增裝機規模在55GW左右,2022年風電新增裝機規模有望實現30%以上的增長。

上年風機招標量基本決定了當年新增裝機量

數據來源:國家能源局、金風科技官網、開源證券研究所

產業鏈格局優化,核心企業優勢突出

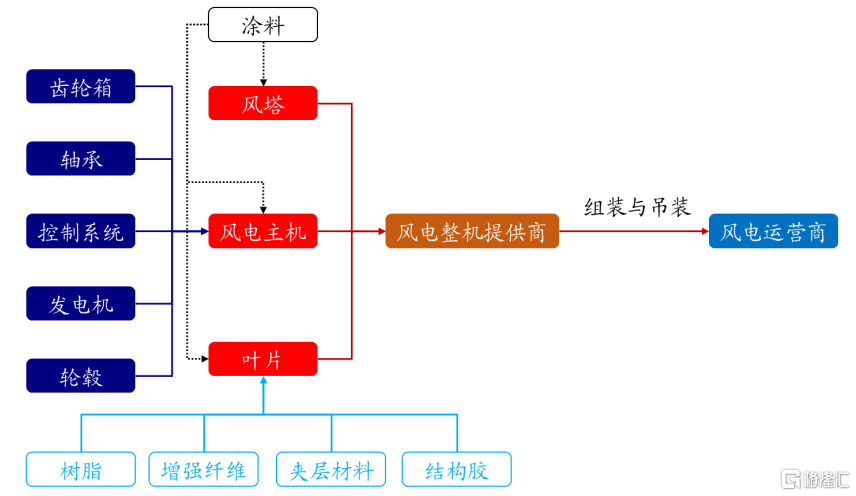

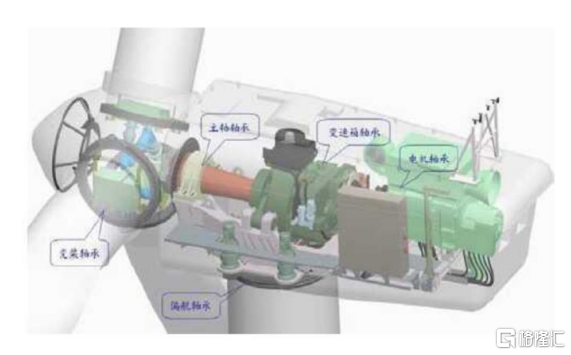

風電產業鏈可分為上游原材料、中游製造(零部件和主機)以及下游風電運營商三大部分。關鍵原材料主要包括用於發動機製造的稀土永磁材料,用於葉片製造的玻璃纖維、碳纖維,以及用於塔架製造的中厚板鋼材。關鍵零部件主要包括髮電機、輪轂、軸承、齒輪箱、控制系統、葉片、塔架這幾部分。

風電產業鏈包括原材料、零部件、整機及運營商

資料來源:新材料在線、開源證券研究所

1、產業鏈:市場空間廣闊,各環節集中度差異較大

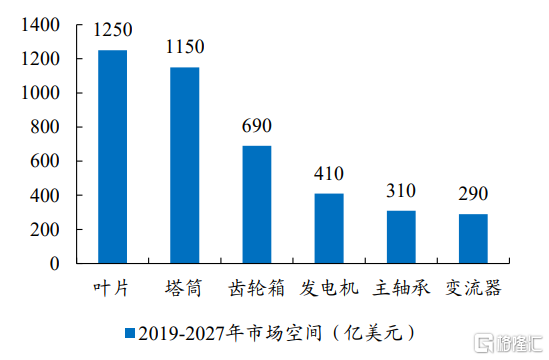

全球風機產業鏈市場空間廣闊。根據Wood Mackenzie數據,2020-2030年全球風機產業鏈市場空間有望達到6000億美元,主要增長貢獻來自於葉片、塔筒、齒輪箱、發電機、主軸承、變流器等主要零部件。

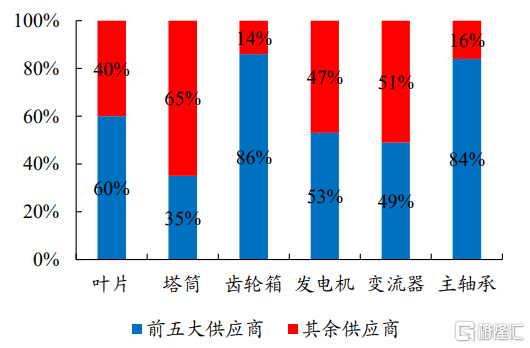

全球風機產業鏈各環節市場集中度差異較大,葉片、齒輪箱、主軸承環節市場集中度較高,變流器、塔筒環節集中度較低。

葉片、塔筒全球市場空間有望超千億美元

數據來源:Wood Mackenzie、開源證券研究所

葉片、齒輪箱、主軸承環節集中度較高

數據來源:Wood Mackenzie、開源證券研究所

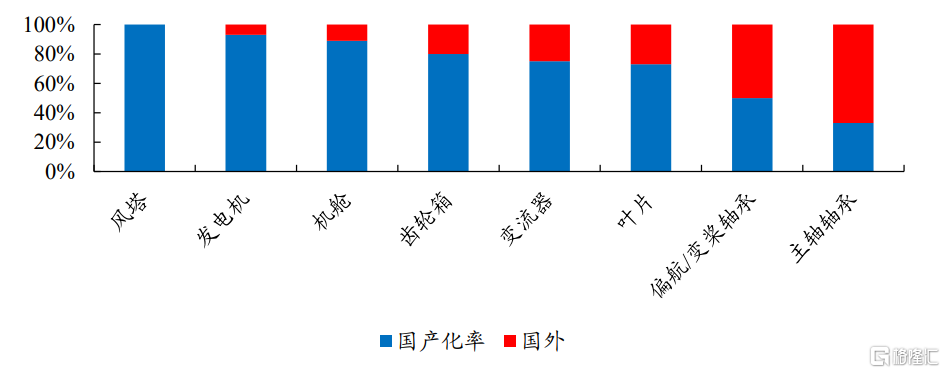

風塔實現100%國產,軸承環節國產替代亟需突破。風塔、發電機、機艙等環節國產化率較高,主軸軸承和偏航/變槳軸承國產化率較低。風電軸承特別是主軸軸承的研發、生產流程複雜,需要充足的技術積累和長期的反覆試驗,技術壁壘很高,目前風電主軸軸承市場主要被跨國軸承集團所壟斷,國產替代亟需突破。

軸承環節國產化率偏低

數據來源:Wood Mackenzie、開源證券研究所

2、整機:大型化趨勢明顯,關注邊際變化

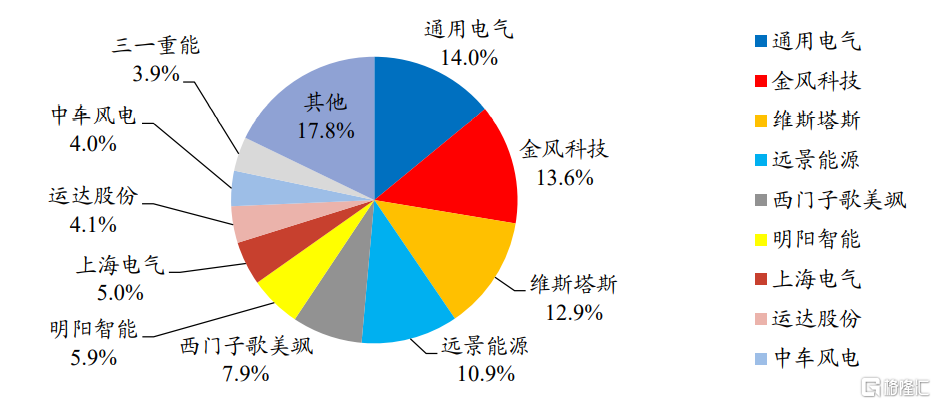

風電整機行業全球市場格局穩定,主要參與者為通用電氣、金風科技、維斯塔斯等。根據BNEF數據,2020年全球風電整機市場新增裝機量排名前五的整機企業為通用電氣、金風科技、維斯塔斯、遠景能源和西門子歌美颯,市場份額分別為14.0%、13.6%、12.9%、10.9%、7.9%。

整機市場全球格局較為穩定

數據來源:BNEF、開源證券研究所

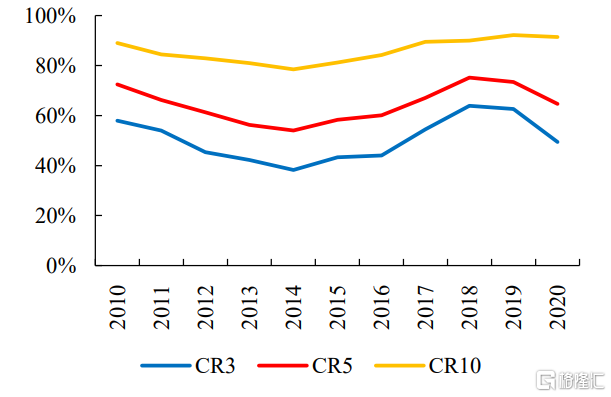

國內風電整機市場集中度短期回落,龍頭地位依然穩固。2020年由於國內陸上風電搶裝,一些中小風機企業前期積壓訂單集中執行,使得風機市場集中度短期回落。

國內風電整機市場集中度短期回落

數據來源:CWEA、開源證券研究所

2020年國內風電整機市場CR5為64.7%

數據來源:CWEA、開源證券研究所

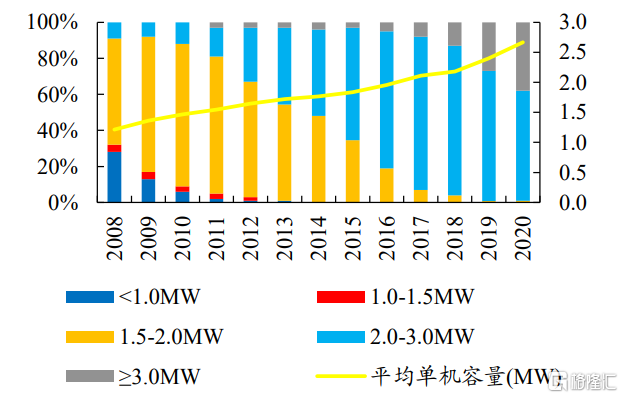

新增裝機機組功率大型化趨勢明顯,4MW及以上機型將很快成為主流。近年來,新增裝機機型中3.0MW及以上功率機組佔比正在逐步提升,2020年的佔比已經達到了38%。同時,2020年我國新增裝機的風電機組平均單機功率為2.67MW,平均單機功率比2014年提升了51%。這意味着4MW及以上機型將很快成為主流,大型化有望超預期。

近年來風電新增裝機機組功率大型化趨勢明顯

數據來源:CWEA、開源證券研究所

大型化趨勢下,造機新勢力有望崛起。陸上風電平價之後,風電整機行業在機組功率大型化趨勢的帶領下正處於產品快速迭代升級和降本的過程中。新機型的研發和成本控制將成為未來核心競爭力。

3、葉片:市場集中度高,中材科技長期領跑

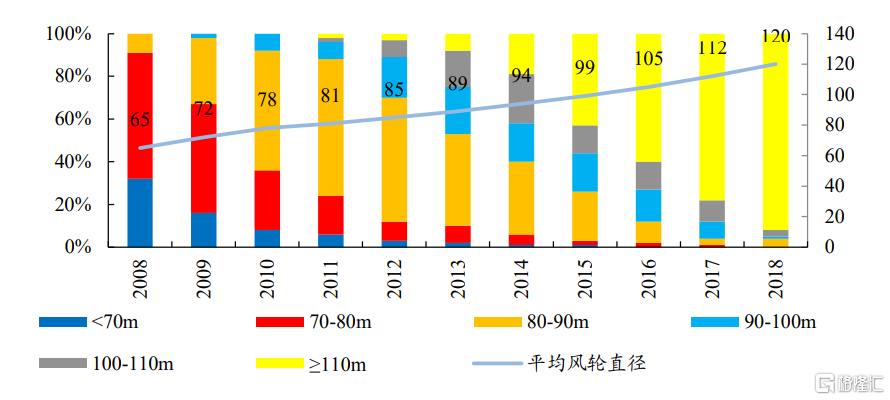

受大兆瓦風機推動,葉片大型化趨勢明顯。根據CWEA統計數據,2018年平均風輪直徑達到120米,同比增長6.67%。2008-2018年平均風輪直徑的CAGR為6.32%。此外,海上風電對葉片長度有更高的要求,因此葉片及風輪尺寸大型化的迭代趨勢還將繼續推進。輕量化是葉片大型化發展的必然要求。為實現葉片輕型化,對葉片新型結構的設計及對碳纖維和高模高強玻璃纖維等新型材料的研發也將成為未來發展方向。

近年來葉輪直徑增大趨勢明顯

數據來源:CWEA、開源證券研究所

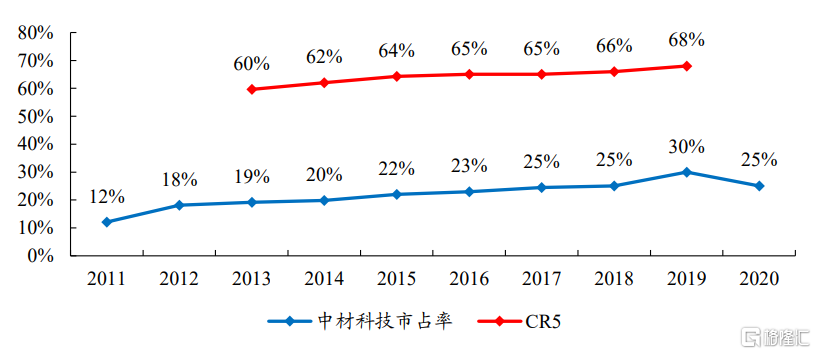

葉片大型化趨勢加速,行業集中度持續提升。風機功率的提升對葉片大型化提出了更高的要求,而大型化和智能化葉片的生產有較高技術壁壘。高技術壁壘疊加葉片迭代速度不斷加快的趨勢下,國內葉片頭部企業市佔率不斷攀升,伴隨海上風電發展、裝機區域轉移和競價上網等因素的影響,葉片大型化趨勢還將加速,行業集中度將繼續提高。

國內風電葉片行業集中度穩步提升

數據來源:彭博新能源、國際風力發電網、開源證券研究所

4、風塔:高風筒發展趨勢,關注本土布局及出海能力

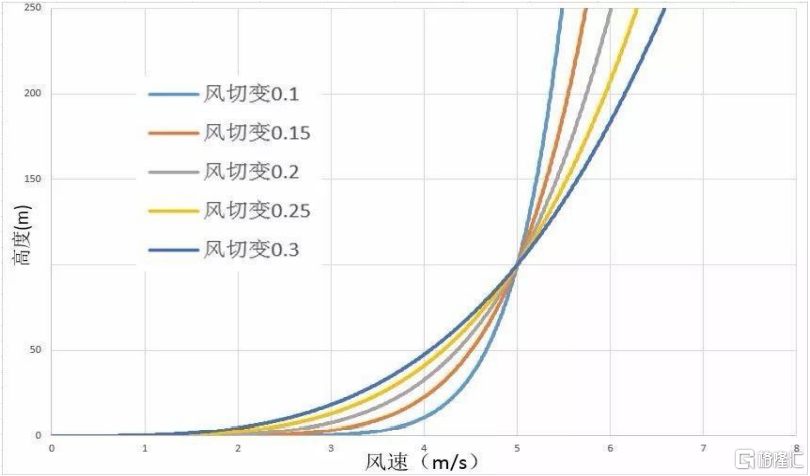

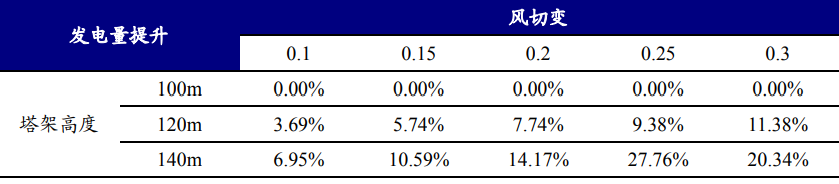

高風筒發展趨勢,提高發電利用能力。風速在空中水平和(或)垂直距離上會發生變化,不同高度在不同風切變下的風速有明顯區別,高切變下,高度增加會顯著提升風速。由於風電功率與風速的三次方成正比,高塔筒可以顯著提高風電發電功率,降低度電成本。

風塔具有一定的技術壁壘和客户壁壘,新晉競爭者進入市場有一定難度。由於風塔常年在野外惡劣環境下運行,客户對風塔的可靠性要求較高,運行壽命一般要保證20年,塔筒製造具有一定的技術壁壘。

高切變下,高度增加會顯著提升風速

資料來源:CWEA

塔架增高可以有效提高發電量

資料來源:CWEA、開源證券研究所

國內塔筒企業在全球具有較強競爭優勢。目前出口量較大的企業是天順風能、泰勝風能和大金重工,其中天順風能出口規模最大。2020年因疫情原因,各家企業海外收入下滑較大。

5、鑄件:風電鑄件中國主導,龍頭日月股份優勢突出

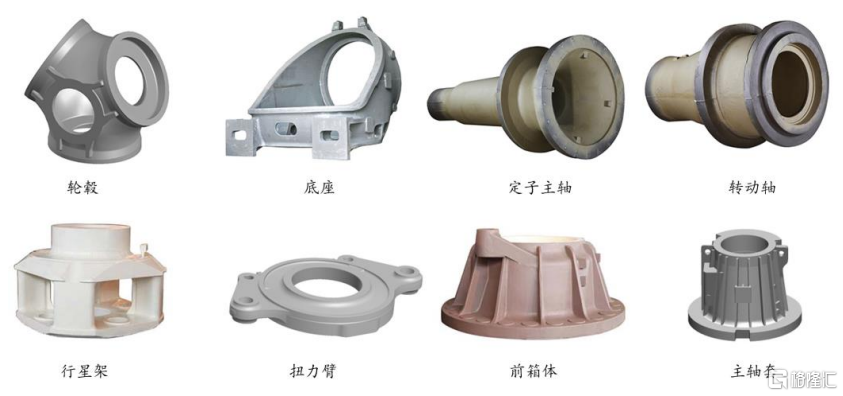

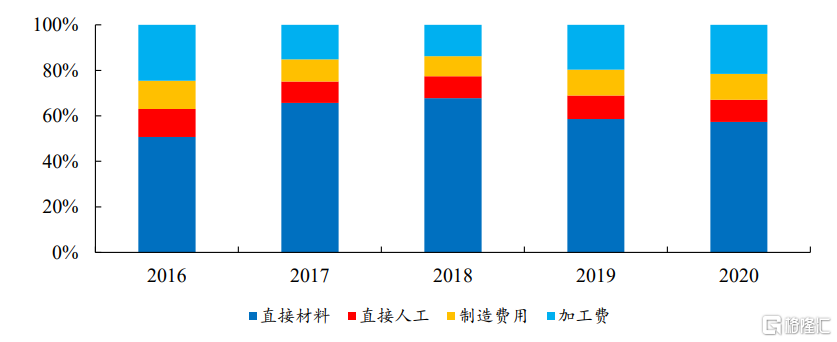

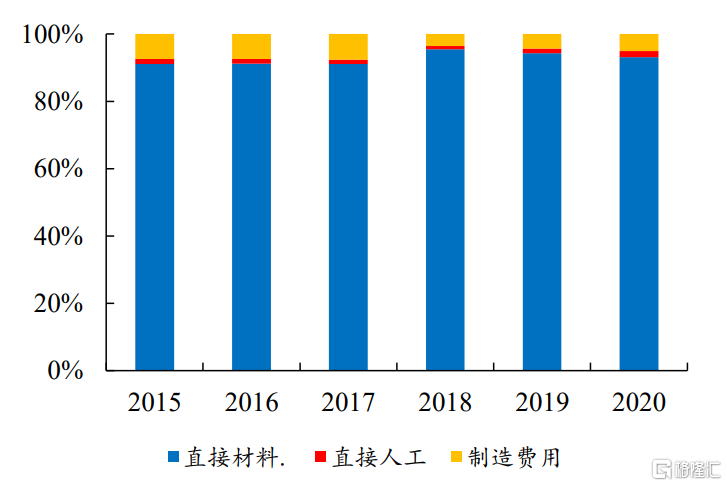

風電鑄件生產流程繁雜精細。風電鑄件主要包括箱體、扭力臂、輪轂、殼體、底座、行星架、主框架、定動軸、主軸套等。鑄件生產過程主要包括鑄造和精加工兩大環節。鑄件的成本受生鐵等原材料價格影響較大。自2016年起,隨着鋼鐵行業淘汰落後產能基本完成,鋼鐵景氣度回升,生鐵價格持續回升,導致風電鑄件的直接材料佔比由2016年的50.7%上升至2018年的67.8%。

風電鑄件主要包括輪轂、底座等

資料來源:日月股份官網

風電鑄件直接材料佔風電鑄件成本60-70%

數據來源:日月股份公吿、開源證券研究所

整體鑄件生產的重心從發達國家轉移至中國。歐洲、日本和韓國等發達地區有一些歷史悠久,技術水平先進的鑄件製造企業,包括法國克魯索、德國辛北爾康普、日本製鋼所、日本鑄鍛鋼公司、神户制鋼、韓國斗山重工等。但由於鑄件是能源密集型和勞動密集型行業,鑄件製造業的重心近年來從發達國家轉移至中國、印度等發展中國家。

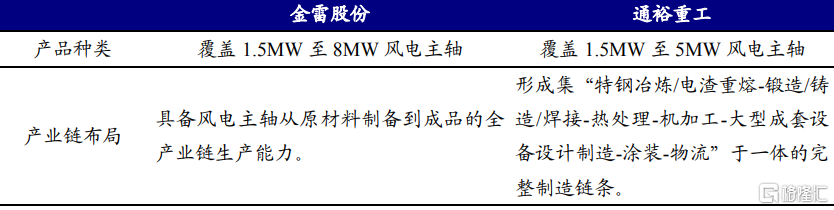

6、主軸:國產替代完成,雙寡頭市場格局

國內風電主軸行業呈現雙寡頭市場格局。國內風電主軸行業的主要參與者為金雷股份和通裕重工,根據前瞻產業研究院的數據測算,2020年兩者合計佔全球風電主軸市場份額的60%以上。

金雷股份、通裕重工均已覆蓋大兆瓦風電主軸

資料來源:公司公吿、前瞻產業研究院、開源證券研究所

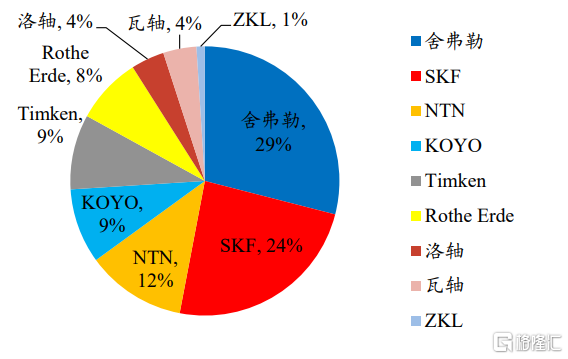

7、軸承:新強聯打破壟斷,國產替代進行時

主軸軸承技術壁壘高,國產有待突破。全球風電主軸軸承市場被跨國軸承集團所壟斷。根據華經情報網數據,SCHAEFFLER、SKF、NTN、KOTO、TIMKEN、Rothe Erde五家軸承集團佔據了2019年全球風電主軸軸承91%的市場份額;而國內企業洛軸、瓦軸、新強聯等所佔市場份額不足10%,未來國產替代空間潛力較大。

風電機組軸承主要有主軸軸承、偏航軸承、變槳軸承

資料來源:新強聯招股説明書

全球風電主軸軸承市場被跨國軸承集團壟斷

數據來源:華經情報網、開源證券研究所

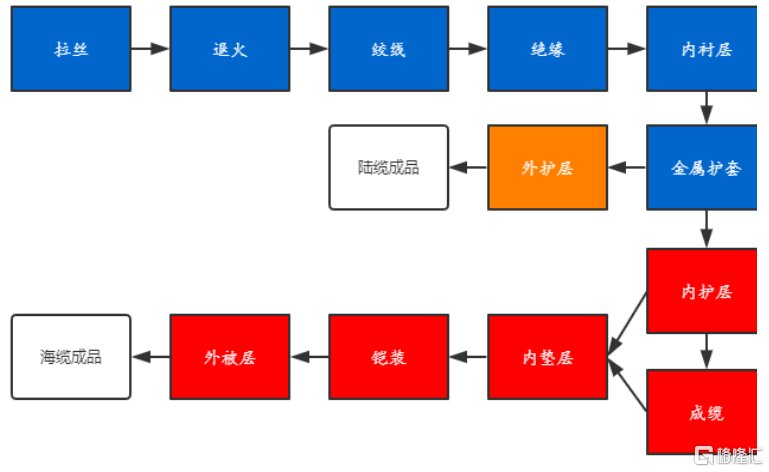

8、海纜:龍頭地位穩固,有望受益於海風增長

海纜性能要求更高,生產工藝複雜。海纜成本主要受銅等原材料價格影響。龍頭公司東方電纜的海纜成本構成中,原材料佔比達到90%以上,其中銅材料的佔比最大。另一家龍頭公司中天科技披露銅材料佔其海纜原材料成本的70%左右。依據以上信息推算,銅材料在海纜原材料成本中大約佔60%以上。

海纜生產流程相比陸纜更復雜

資料來源:東方電纜招股説明書、開源證券研究所

原材料佔海纜成本的90%以上

數據來源:東方電纜年報、開源證券研究所

行業技術壁壘高,龍頭地位穩固。考慮海纜行業壁壘和已有公司的先發優勢,預計未來新入者重塑格局的可能較小,未來海纜行業格局將維持穩定。

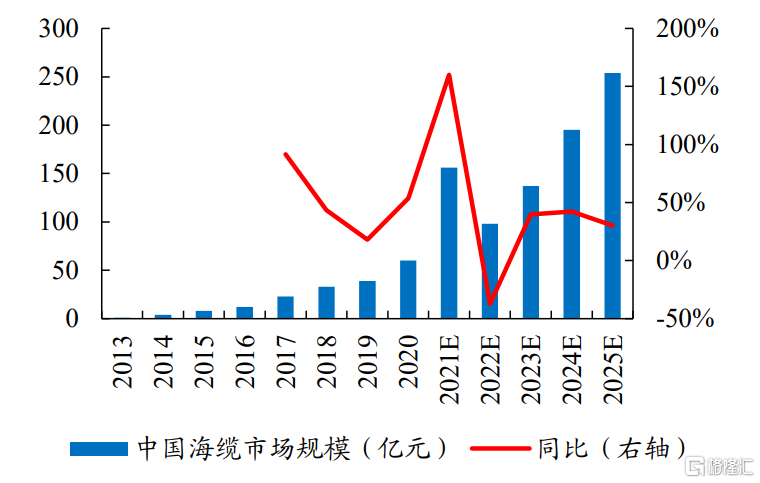

海上風電搶裝帶動海纜市場快速增長。根據GWEC的預測結合已經開工建設的海上風電項目,預計2021年我國海上風電新增裝機規模在8GW左右。受益於海上風電搶裝,華商情報網預測2021年我國海纜市場規模將超150億元,同比增長160%。因此,海纜行業龍頭企業有望迎來業績快速增長。

“十四五”期間我國海纜市場潛力較大

數據來源:華經情報網、開源證券研究所

降本趨勢明確,海風1到10的跨越

1、風機大型化推動風電成本顯著下降

風電機組和安裝工程降本是推動風電建設成本降低的關鍵。風電項目建設成本主要來源於風電機組、電力設施和安裝工程等環節。風電機組、安裝工程和樁基建設三方面同時降本才能有效推動海上風電項目建設成本降低。

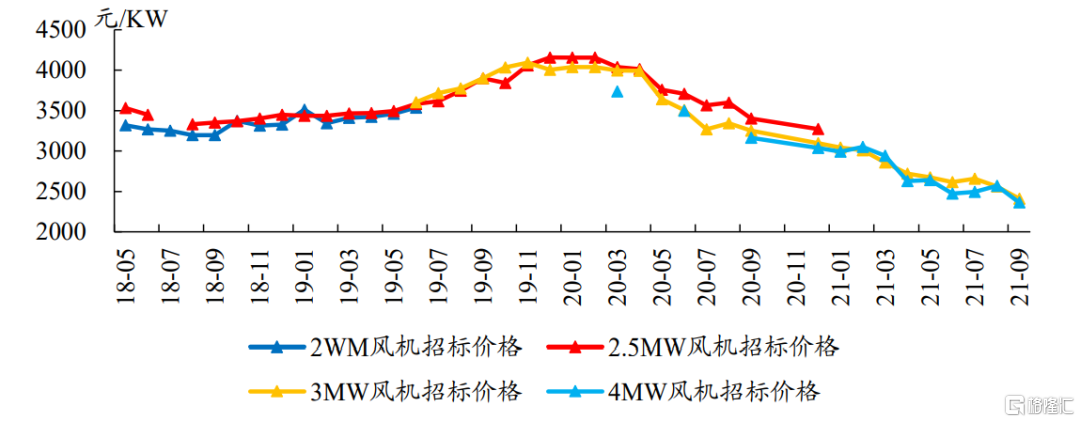

成本下降推動風機招標價格進入下行區間。此輪招標價格的下降主要得益於:(1)大功率機型推出帶來的單瓦成本下降,從而使得整機廠商具備降價能力;(2)搶裝潮造成的產業鏈短期供需失衡結束,零部件價格迴歸合理區間;(3)核心零件國產替代。因此,此輪價格下降是由成本下降推動,對整機企業的盈利能力並未造成較大影響。這樣將為下游風電場建設和運營商創造更大的收益空間,為下游需求創造良機。

2020年以來風機招標價格持續下滑

數據來源:金風科技官網、開源證券研究所

2、海風1到10的跨越,靜待平價到來

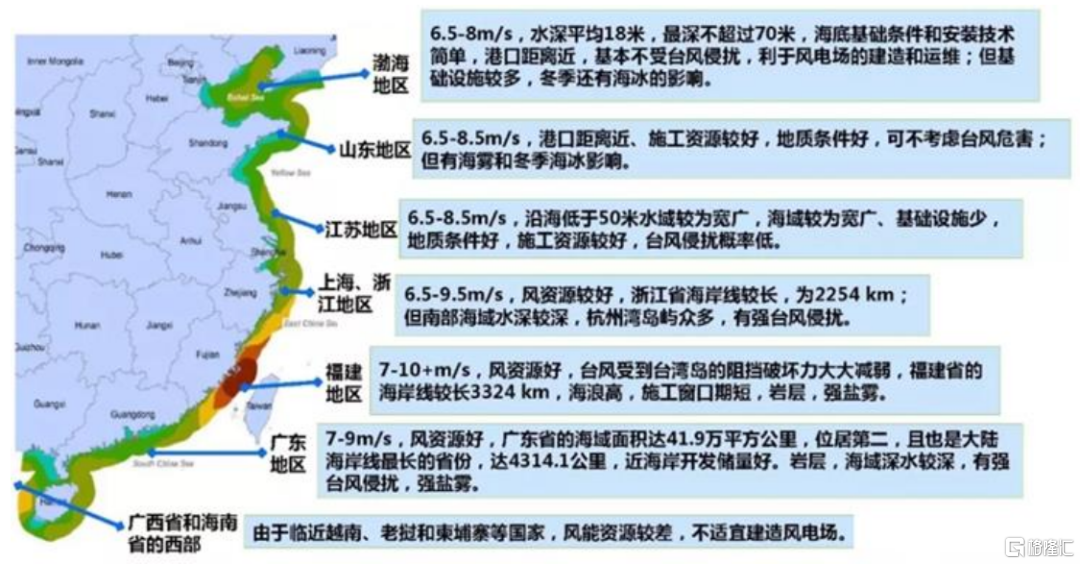

我國海上風電可供開發資源豐富,具備長期成長潛力。我國海上風電資源主要分佈於山東、江蘇、浙江、福建、廣東的近海地區,並且這些省份是電力輸入區,海上風電資源的開發正好與其需求相契合。根據《中國風電發展路線圖2050》對水深5-50米的海上風能資源技術開發量的分析,我國近海水深5-50米範圍內100米高度的風能資源技術開發量為500GW。

我國海上風電可供開發資源豐富

資料來源:北極星風力發電網、《海上風電場開發潛力評估》

我國海上風電可供開發的資源超過500GW

數據來源:《中國風電發展路線圖2050》、開源證券研究所

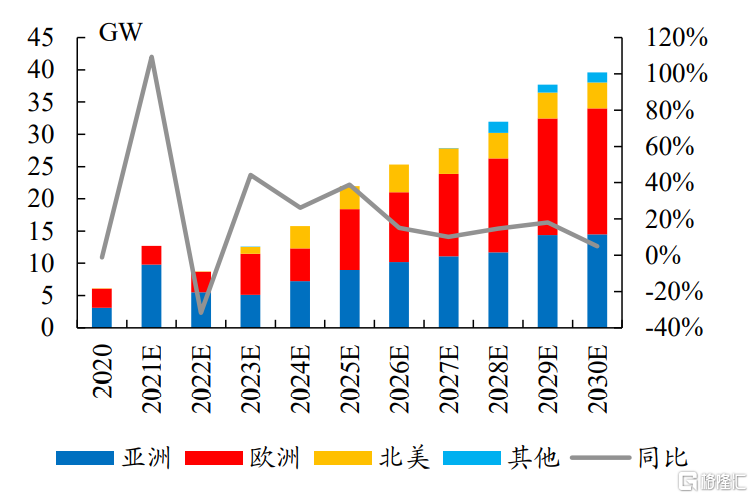

未來10年全球海上風電新增裝機規模可觀

數據來源:GWEC、開源證券研究所

過去十年中國海上風電實現了從0到1的跨越。根據CWEA數據,2010年我國海上風電裝機規模只有153MW,而截至2020年末,我國海上風電累計裝機規模已經達到9.5GW,年均複合增速為51.1%。此外,2020年我國海上風電新增裝機規模3.06GW,同比增長54.6%,新增裝機規模是過去十年來的新高。

海上風電項目補貼最後一年,行業迎來一輪搶裝高峯。2021年是新建海上風電項目享受國家補貼的最後一年,因此行業迎來的一輪搶裝,2021年我國海上風電新增裝機規模有望超過8GW。

未來十年我國海上風電將實現1到10的飛躍。根據GWEC預測的數據,我國在2021-2030年之間海上風電累計新增裝機量將在60GW左右。因此,未來十年我國海上風電將實現1到10的飛躍。

2020年中國海上風電新增裝機3.06GW

數據來源:CWEA、開源證券研究所

GWEC預計2021-2030年我國海上風電新增裝機在60GW左右

數據來源:GWEC、開源證券研究所

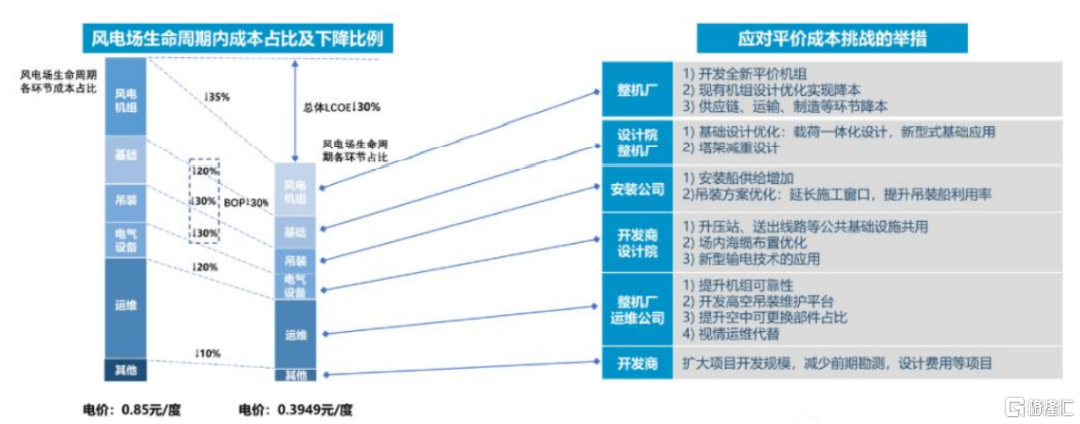

海上風電降本路徑明確,關鍵在風電機組、基礎、吊裝、電氣設備環節。根據上海電氣預測:(1)整機廠將通過開發全新平價機組,現有機組設計優化升級,供應鏈、運輸、製造等環節管控實現風電機組成本下降。風電機組降本空間預計在35%左右。(2)設計院、整機廠將通過基礎設計優化、塔架減重等方式降低風電基礎成本。基礎降本空間在20%左右。(3)安裝公司通過增加吊裝船的供給、吊裝方法優化實現吊裝環節降本。吊裝降本空間在30%左右。(4)開發商和設計院通過升壓站、送出線路等公共基礎設施公用,場內海纜佈置優化,新型輸電技術實現電氣設備降本,降本空間為30%。(5)整機廠和運維公司通過提升機組可靠性、開發高空吊裝維護平台、提升空中可更換部件佔比等方式實現運維降本,降本空間為20%。通過以上產業鏈各個環節的降本,預計海上風電度電成本將下降30%,足以應對平價時代的到來。

海上風電降本主要通過機組、基礎、吊裝等綜合降本

資料來源:上海電氣《海上風電應對平價時代的技術挑戰與機遇》

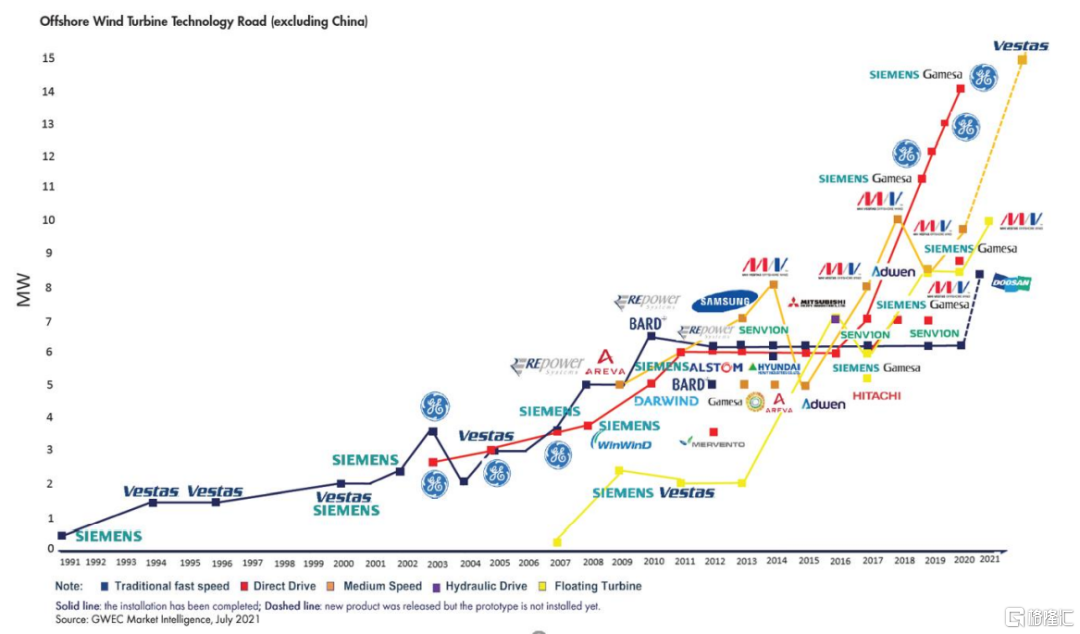

海上風電機組功率持續突破,“十四五”末有望達到16-20MW。根據GWEC數據,全球風電整機制造商西門子歌美颯已經完成13-14MW海上風電機組裝機,維斯塔斯佈局的15MW機型有望在2021年完成裝機。此外,中國風電整機制造企業明陽智能、金鳳科技正在研發16MW機型。因此,隨着海上風電大功率機型的加速推進和製造技術的突破,預計在“十四五”末,我國海上風電機組有望進入16-20MW時代。

海外企業海上風電機組功率即將突破15MW

資料來源:GWEC

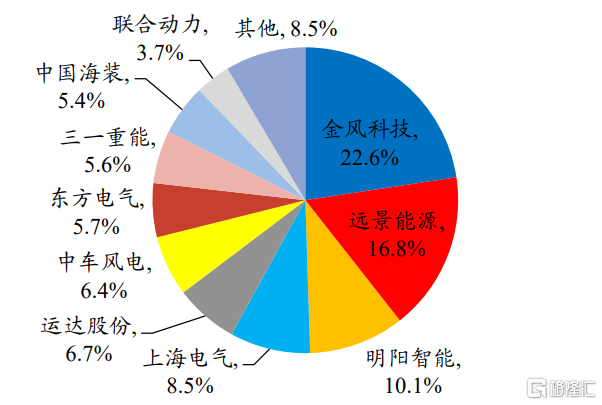

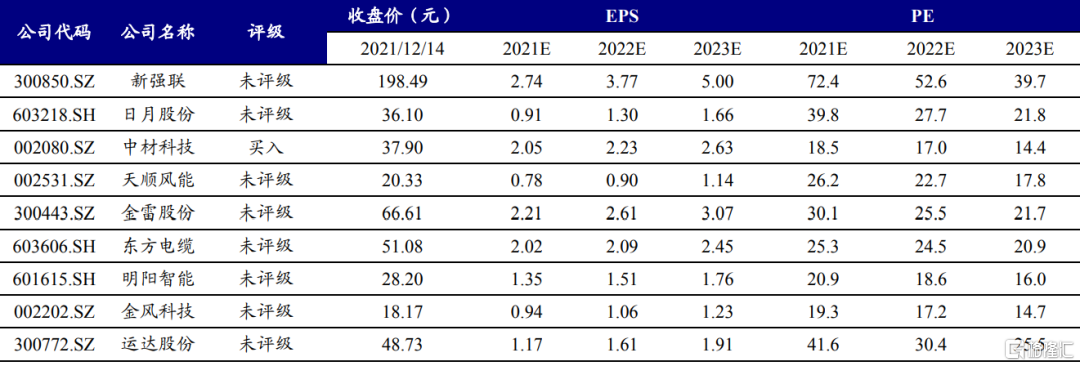

風電行業已經站在新的起點:這兩年陸上風電和海上風電陸續平價後,產業鏈進入市場化大發展新階段。2021年陸上風電平價之後,機組大型化推動降本趨勢明顯,供應鏈格局進一步優化;2022年海上風電有望平價,為產業鏈帶來增量空間。展望未來,我們主要看好三方面:(1)能走向全球或實現國產替代的核心零部件企業,受益標的:新強聯、日月股份、中材科技、天順風能、金雷股份等;(2)未來幾年有望實現從1到10跨越的海上風電產業鏈,受益標的:東方電纜、明陽智能等;(3)受益於2022年裝機增速加速的整機龍頭,受益標的:金風科技、運達股份等。

受益標的估值信息表

More Content