本文來自:蘇寧金融研究院 作者:薛洪言

在判斷一家企業的投資價值時,通常要從所在行業的發展前景入手。高速發展期和衰退期的結論很明確,前者重點關注,後者着重規避,唯獨平穩發展期見仁見智,容易出錯。

以我們本期關注的家電賽道為例,龍頭企業的主營業務多已步入成熟期,估值水平也不高不低,這類家電龍頭,還值不值得關注呢?

步入成熟期的家電龍頭:以公牛集團為例

就家電行業的各個細分賽道看,插座(\接線板\轉換器)賽道的競爭格局應該是相對較好的,原因有二:

一是賣水人角色更穩定。在技術創新的驅動下,家電行業經歷着持續的創新迭代和技術升級,在這個過程中,企業疲於追逐新技術,穩定性差,一不小心就會發生龍頭更迭。相對而言,插座屬於所有家電產品的基礎設施,基本不受技術升級的影響,行業格局更加穩定。

二是品牌護城河效應更強大。家電產品主要比用户體驗,品牌的加持力相對有限,且單價相對較高,消費者對價差敏感,價格戰依舊是新玩家進入市場的有效手段。相比之下,消費者對插座的核心訴求是安全和耐用,且插座的單價較低,消費者對價差不敏感,不知名品牌很難靠低價切入市場,頭部品牌有很強的統治力。

國內插座市場的格局便是如此。按照能否移動,可將插座分為移動式和固定式兩大類,前者以各類接線板為代表,後者主要是牆壁插座。在移動式插座市場,公牛、小米、飛利浦是主要的參與者,市場格局相對集中;在固定式插座市場,代表性企業有公牛、西門子、施耐德、羅格朗、西蒙、松下、正泰、德力西、歐普等品牌,市場格局相對分散一些。

據公牛集團公吿信息,2018-2020年,在天貓平台的接線板和牆壁插座開關兩大品類中,公司產品連續三年保持市場份額第一。其中,在移動式接線板市場,公司份額基本保持在65%以上,具有絕對優勢;在牆壁插座市場,公司份額也超過25%,是消費者的第一選擇。

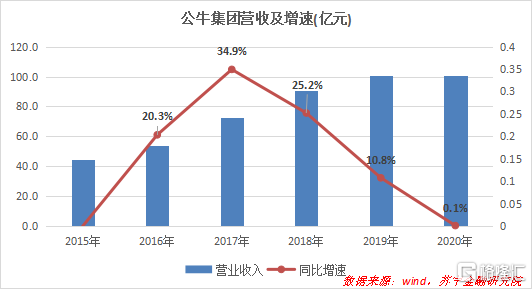

就市場滲透而言,插座單價較低,消費者因需購買,滲透率已經較高,新增需求主要受新房建設和家庭擁有的家電數量增長驅動。現階段,我國房建市場和家電市場均已步入成熟期,增速有限,不足以驅動插座需求繼續快速放量。因此,從發展前景看,插座市場已步入成熟期,作為行業龍頭,公牛集團的增長空間也自然受限。從數據上看,2019年公司的營收增速已經明顯放緩,2020年受疫情影響,增長几乎停滯。

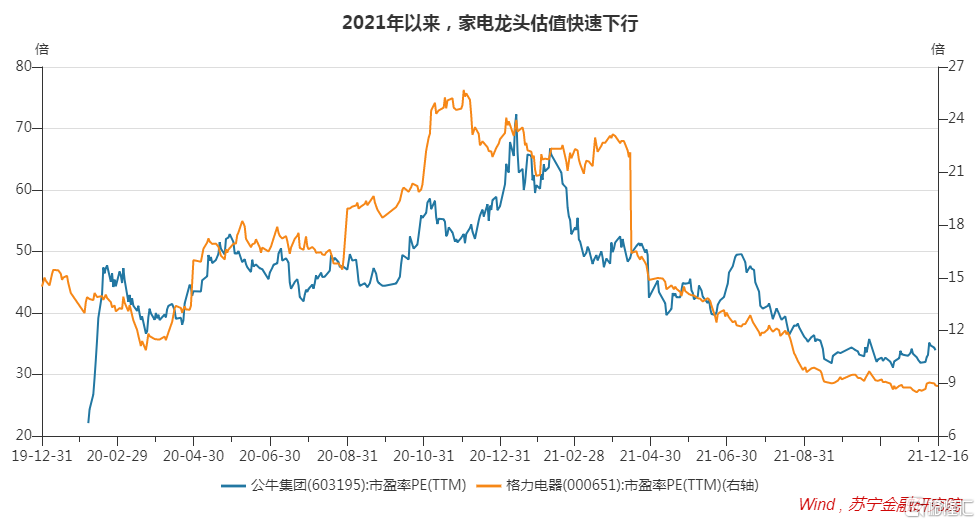

一旦看不到高速增長的希望,資本市場就會用腳投票,估值下行成為家電龍頭的新常態,公牛集團如此,格力電器也是如此。

當主力產品步入成熟期,開闢第二曲線就成為企業發展破局的必然選擇。但要在一個新領域重新建立競爭優勢,並不容易。

艱難嘗試:開闢第二曲線

行業龍頭進入新賽道,通常不缺資金、不缺人才、不缺渠道,甚至也不缺供應鏈,但成功者寥寥,最大的障礙通常來自消費者“固化”的品牌印象。

舉例來説,海天味業在醬油和耗油領域都非常成功,但在這兩個領域越成功,在食醋領域的存在感就越弱。對海天而言,從醬油到食醋的跨越,資金、人才、渠道、供應鏈都不是問題,最大的問題就是多數消費者已經把“海天”等同於“醬油”,也把“醬油”等同於“海天”。

當一家企業成功做到“品牌=品類”時,無疑在消費者心智中構建了牢固的競爭優勢,但與此同時,也大幅收縮了用同一品牌跨入新品類的空間,因為消費者通常抗拒改變。

同樣的問題也發生在格力電器身上。格力在空調領域非常成功,成功到“品牌=品類”,可一旦消費者把“格力”限定於“空調”品類,當公司開闢第二曲線,如跨入小家電領域時,就容易遭遇消費者的潛在牴觸,當然,與空調強相關的空調扇是個例外。

相比之下,小米、美的、蘇泊爾、小熊等品牌雖都依靠特定的品類起家,但在該品類中並未形成統治性的影響力,故而當公司產品線向新品類延伸時,便容易得多。比如提起小米,有人會想到手機,也有人會想到電視機、平衡車、充電寶、空氣淨化器等等;提起美的,有人會想到空調,也有人會想到電熱水壺、電飯煲、電磁爐等;提起小熊,則可能認為一切高顏值的小家電都是OK的。

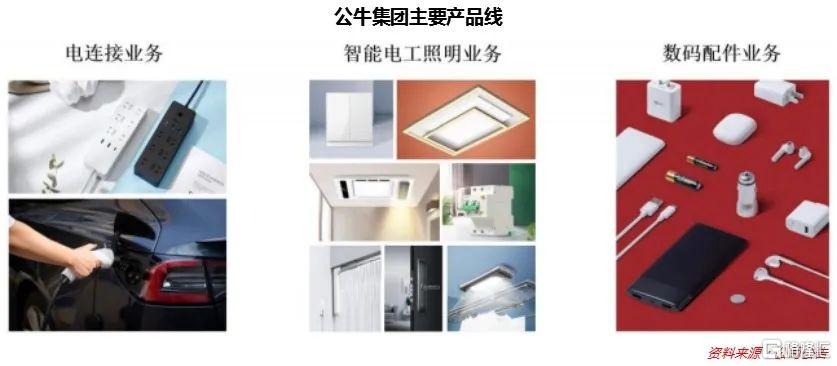

就公牛集團而言,在用户認知中是“安全用電專家”,凡是與“安全用電”相關的領域都容易滲透,反之則容易遭遇用户的潛在牴觸。

以公牛集團當前產品線為例,移動式接線板、牆壁插座開關、地腳插座等都是傳統優勢產品;新能源車充電槍與“安全用電”高度相關,很容易被消費者接受;在數碼配件領域,充電頭和數據線容易延伸,移動電源、藍牙耳機等,已有強勢品牌瓜分市場,用户接受起來會有難度;LED照明、浴霸、智能門鎖、電動窗簾、晾衣架等領域,強勢品牌很多,且與“安全用電”關係不大,推廣難度會大得多。

就2021年上半年數據來看,公司數碼配件營收1.74億元,同比下降10%;除牆壁插座開關以外的電工照明業務,雖未公佈營收明細,但相比2019年同期增速有限。

行文至此,似乎在新業務中啟用新的子品牌才是更好的選擇。但是子品牌戰略要想成功也有一個前提,即市場中不存在統治性的強勢品牌,新品牌還有機會脱穎而出。典型如頤海國際,先是依靠“海底撈”品牌成功佔據火鍋調味料賽道的龍頭地位,隨着中式複合調味料、自熱型方便食品營收佔比提升,公司及時啟用“筷手小廚”作為子品牌加大推廣,已初見成效。

頤海國際的策略之所以能夠奏效,很大原因是中式複合調味料和自熱型方便食品都屬於新興賽道,市場中缺乏足夠強勢的品牌,“筷手小廚”還有機會。公牛品牌向新能源汽車充電槍的成功延伸也有這個因素。

但一旦市場中已有強勢品牌,新品牌戰略成功的概率便會大大降低。於是,問題又回到了原點:步入成熟期的企業要開闢第二曲線,並不如想象中那般容易。

或降低期待,或敬而遠之

就家電市場來看,是否還有空間足夠大、且領域足夠新的細分賽道呢?有,而且還很多。在5G、元宇宙等因素的驅動下,我們正加速迎來一個全新的智能家居時代,屆時,必然會有一大批全新的家電品類崛起,為一眾家電品牌提供全新的發展空間。典型如掃地機器人的崛起,催生了科沃斯、石頭科技等代表性品牌。

真正的問題是,哪個品牌能把握住這個機遇,具有很大的不確定性。對投資者而言,堵運氣很不靠譜,正確的做法,要麼降低期待,要麼敬而遠之。

所謂降低期待,就是把企業當作有護城河的成熟企業對待,降低對未來業績增速的期待。相應地,對企業的估值水平保持挑剔,只在市盈率足夠低的時候介入。且即便買入時估值足夠低,買入後也要放棄快速盈利的妄想,耐心持有,做好中長期年化收益率低於10%的心理準備。

所謂敬而遠之,就是在企業成功開闢第二增長曲線之前,只保持關注,不進行下注。市場中還有很多好的投資標的,不必在一棵樹上吊死,不如努力擴大自己的能力圈,尋找更具確定性的投資機會。

More Content