寒潮來襲,凜冬將至,伴隨着美股肆虐殺跌,A股今日在眾多利空的影響下,降息這個利好顯得相當無力,看着上證華麗的2根綠棒棒,只想説聲各自珍重,快過年了,別搞太大動作,小心駛得萬年船。

今天新能源板塊也是迎來集體大跌,作為老大哥寧德今日大跌6%,對於1.43萬億市值的股來説,下跌這個幅度可想而知,今日跌的力度有多大。

既然是新能源鋰電池的風向標,今天他跌倒,其他鋰電池個股也是都出現大跌,可以看見盤中贛鋒鋰業差點都快跌停了。

在整個新能源大跌的情緒影響下,從上游到中游再到下游幾乎全部大跌情緒感染。整車龍頭比亞迪也出現暴跌,順而延續到下游,那就是充電樁,其代表就是今天要説的特鋭德,所以也出現了暴跌。

想當初特鋭德還是香餑餑,在今年年初股價達到登峯造極,創下歷史新高41.5,如今從高位跌下來最低位大概跌幅達30%。

今年很長一段時間沉默在股海里,處於爹不愛娘不要的階段,今日因為單日破位暴跌近15%再度迴歸大家視野。

大跌的直接原因當然是整個新能源行業的大跌帶下來的。那麼還有什麼更深層次的原因嗎?

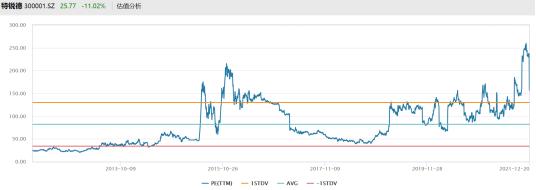

答案是肯定的,那就是特鋭德現在的估值太高了。從估值來看,目前數值處於233.4倍,處於偏上位置,總體現在的調整還處於殺估值階段。在這個階段,那些估值過高的股票,跌起來也會相當慘烈。

估計散户跌不怕,是最怕這種沒有任何徵兆突然的暴跌,然而大資金卻提前知道了什麼,小散還矇在鼓裏。

基本面不理想

特鋭德2004年創立,2009年上市,為創業板第一股,公司主要從事高端箱式電力設備製造、汽車充電生態網、新能源微網三大領域,是中國電力產品技術標準參與者和制定者。

圖表來源:東北證券

於2014年開始進軍新能源汽車與充電行業,目前在新能源汽車充電領域充電樁數量、充電量都為全國第一。

但是充電樁業務盈利狀況並不理想,西南證券此前的研報顯示,特鋭德旗下主要負責充電樁業務的特來電,在2016年至2020年期間,連續虧損共計3.74億元,嚴重拖累了特鋭德業績表現。雖然從這裏走上新能源的熱門賽道,為日後股價表現打下基礎,但是也是從這裏業績開始落下病根。

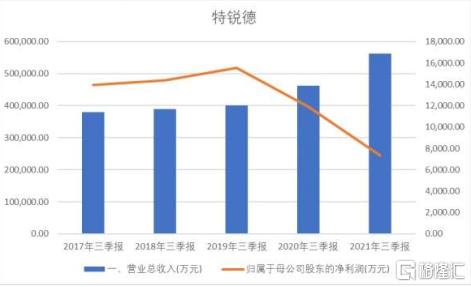

特鋭德業績不佳,尤其近年表現特別的突出,甚至淨利潤規模則出現了大幅下滑,陷入“增收不增利”狀態。

從三季報來看,公司實現營業收入約22.35億元,同比增長13.45%。實現歸屬於上市公司股東的淨利潤約5210萬元,同比下降51.4%。實現基本每股收益0.05元,同比下降54.55%。歸屬於上市公司股東的扣除非經常性損益的淨利潤2472.26萬元,同比減少72.26%。

實際上在今年第二季度就已經出現了歸母淨利潤大幅減少的情況。此前的財報數據顯示,其2021年第二季度的歸母淨利潤為613.6萬元,同比減少92.8%。

特鋭德的業績表現一直都不算理想,和營收規模相比,公司的淨利潤微乎其微,目前其實還處於不賺錢的階段,基數太小,波動性比較大。

以此來看,特來電的盈利能力較弱,獨立支撐發展並不現實,仍需要股東持續輸血。

從資產負債率看,公司資產負債率不算很高,約63%。但公司的資產負債構成並不健康,賬面資產總額187億,其中質地比較差的應收款高達58.8億,而公司的長短期借款合計約45億。

為什麼説應收賬款質地比較差?利潤表顯示,2019年,公司信用減值1.2億;2020年,公司信用減值1.4億。

公司的產品毛利率本來就不高,賒銷比重卻非常高,還要每年發生鉅額的信用減值,可以説得不償失。

從現金流角度來説,主要看兩個指標,經營性現金流量淨額代表了一家公司真實的盈利情況;而投資性現金流量淨額則從投資支出的角度,來顯示公司投入到固定資產、在建工程的資金,是否帶來了收益。

用經營性現金流量淨額減去投資性現金流量淨額的絕對值,大致就是自由現金流的概念,也就意味着公司資金週轉情況。

不難發現,特鋭德的資金狀況相對比較糟糕,公司投入巨資,依然無法保證生產經營帶來的經營性現金流量淨額覆蓋投資性現金流量淨額。

一般來説,成長期的企業,這樣的緊繃狀況是可以接受的,但是特鋭德都是比較老牌的企業,依然無法實現資金鍊的健康週轉。

而且利潤表顯示,公司每年利息支出超過2個億,遠超淨利潤,資金使用成本不堪重負。

光有新能源概念加持,而以後公司業績面不能改善,也是是舉步維艱。

如何突圍?

雖然公司基本面還不理想,但是站在最熱賽道,就看特鋭德後期如何突圍和發力。新能源業務如果做得好完全可能帶動業績上的增長。

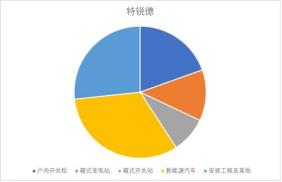

目前特鋭德的核心業務,主要是兩大類,一是開關櫃、變電站等傳統電網配件業務,這是公司起家的基礎;二是新能源汽車相關,也就是充電樁。未來突破點就在公司的充電樁業務,主要依賴於旗下特來電子品牌。

從行業發展來説,特來電面對的是黃金時期。國家相關政策已明確將財政補貼從“補車”轉向“補樁”,並引導地方財政補貼從“補購置”轉向“補運營”, 同時加大峯谷電價實施力度,積極引導充電基礎設施參與電力削峯填谷,充電行業在市場、政策雙重利好推動下,將迎來黃金髮展期。

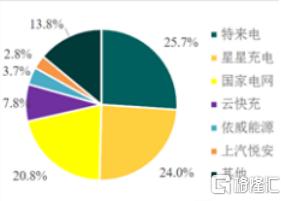

截至2020年11月底,國內充電樁前三家分別為特來電、星星充電和國家電網。特來電是特鋭德旗下一線子公司,運營充電樁數量17.8萬台,同比增長約23%,國內市佔率達到25.7%,特來電充電樁市佔率第一。

資料來源:英大證券

但是,從公司運營情況來看,由於前期大規模的投入,公司尚未進入穩定盈利期。

11月16日,特鋭德在投資者互動平台表示,特來電上市事宜在正常推進中,畢竟這關係着特鋭德能否二次騰飛。

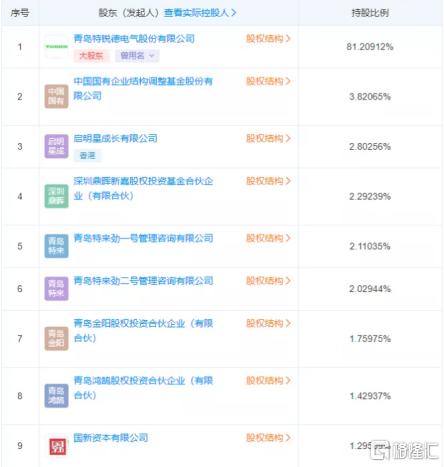

未來有了資本市場的助推,特來電與特鋭德都將步入發展快車道,這裏順便提一句,特鋭德對特來電的持股比例高達81.21%,除此之外特來電股東名單中還有中國國有企業結構調整基金和國新資本,國家隊在裏面,IPO不會出意外。

除此之外,特鋭德所運營的充電場站的充電設備全部由自己研發、生產,既憑藉此前的在電網環節的先發優勢搶佔了大量地盤,又大幅降低了成本,用最少的錢做成了充電樁行業的全國第一。

同時作為我國的戰略性新興產業,新能源汽車這幾年迎來迅猛發展。2021年上半年我國新能源汽車產銷量再創新高,1-6月,國內新能源汽車產銷量分別為121.5萬輛和120.6萬輛,同比分別上升228%和224%。截至6月底,我國新能源汽車保有量已達603萬輛,較2020年大幅增長22.6%。

按照2015年印發《電動汽車充電基礎設施發展指南(2015-2020年)》中提到的建設目標,到2020年國內規劃的車樁比基本達到1:1。申港證券預測,如若這一目標推遲至2030年完成,充電樁的增速將在2025年左右達到峯值,並且在2020年至2030年期間實現5000萬台的充電樁增量與近萬億的投資空間。

目前公司已經投建和上線運營的公共充電樁數量均居全國首位,確保了公司未來在充電領域的龍頭地位,預計未來將受益於充電樁網絡的規模優勢提升用户忠誠度,進而提升充電樁利用率。

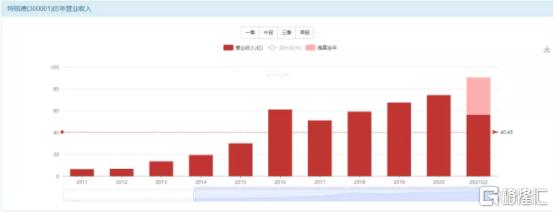

如果單看營收不看盈利,特鋭德這幾年的發展還行,2020年營收歷史新高,雖然暫時沒有高盈利,但是營收不斷增加。

總的來説,目前萬事具備,特鋭德唯一需要的便是盈利改善。隨着未來新能源汽車的產銷放量,充電樁數量也會起來,量變引起業績的提升和改善,所有問題都將迎刃而解。

尾聲

今天下跌的幅度還是很大,股價已經跌破短期的均線,而且前面經過短線反彈,也是累積了一定的風險,同時今日屬於放量下跌,短線後續可能還有回踩空間。

還有就是特鋭德里面股東近年來增長很快,一般來説,散户越集中的個股短線想突破大漲還是比較難。因為散户籌碼不集中,而且現在新能源也處於調整階段,公司沒有其他新的概念,更加難以炒作起來。

但從長期來看,公司投資要看清一事,那就是市場趨勢,這肯定是大風口,必須充電樁,只要他市場有,且技術不拉誇。

特鋭德所在的行業完全是未來5年的風口,能源結構轉型下,新能源汽車作為排頭兵,想要得到大力推廣,新能源汽車必須克服里程焦慮問題,實現用電自由。

隨着新能源汽車需求的大幅增長,充電樁的供需失衡與時空錯配問題,正放大在市場面前。解決了這些配套問題,新能源汽車市場將更上一層大台階。相應地,充電樁市場也將受益於新能源汽車市場的爆發。

靜待未來市場給出答案!

More Content