本文來自格隆匯專欄:招商策略張夏,作者:張夏團隊

12月17日,證監會就修改《內地與香港股票市場交易互聯互通機制若幹規定》公開徵求意見,明確“投資者依法享有通過內地與香港股票市場交易互聯互通機制買入的股票的權益。滬深股通投資者不包括內地投資者”,內地投資者包括“持有中國內地身份證明文件的中國公民和在中國內地註冊的法人及非法人組織,不包括取得境外永久居留身份證明文件的中國公民”。這就意味着,如果按照此修訂後的規定,內地投資者將無法再通過陸股通渠道投資A股。

此次政策修訂劍指“假外資”。根據此前的滬深港通相關政策,所有香港及海外投資者都可以參與交易陸股通標的的投資,其中個人投資者需要達到50萬元的投資資金門檻。政策對於境內資金繞道滬深港通再投資A股並沒有明確的規定加以限制,這就使得內地資金進入陸股通成爲可能。

2018年9月“北向看穿機制”開始實施,即對每位北上投資者編派一個特定的交易者識別碼,以便於監管層對北上資金的交易進行監控。儘管如此,投資者繞道滬深港通利用境內和境外賬戶進行操縱市場、坐莊等跨境違規操作的行爲仍有不斷。2019年4月,中國香港金融監管局與證監會發布通函,某內地銀行集團通過私募基金及其實體,進行了一連串引起嚴重關注的複雜交易。而內資之所以選擇繞道,一定程度與香港配資成本低、槓桿倍數更高有關,並且也更容易逃避監管。根據證監會的公告,近三年有北向交易的內地投資者中98%以上已經開立內地證券賬戶可以直接參與A股交易,“假外資”的存在有悖於開通滬深港通引入外資的初衷,並且跨境違規活動不利於滬深港通的平穩運行和長遠發展,這正是此次證監會提出修改互聯互通規定並不再允許內地投資者參與陸股通的主要原因。

“假外資”的規模有多少?行業分佈如何?

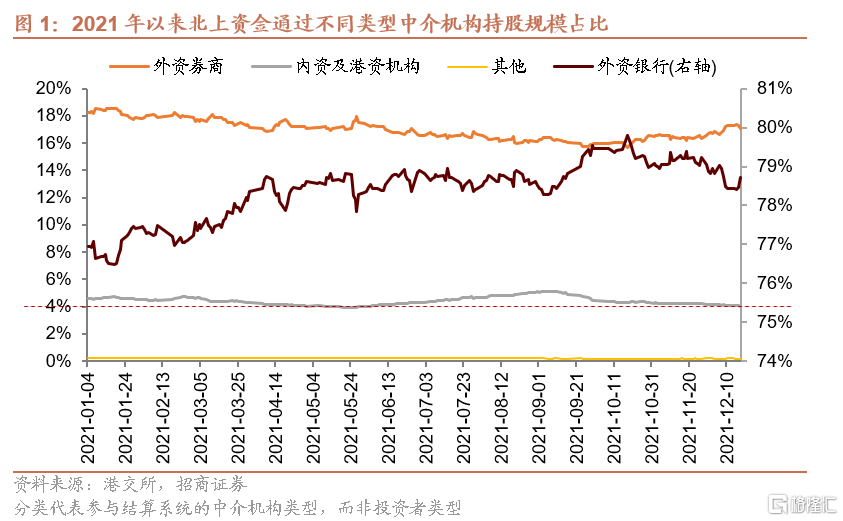

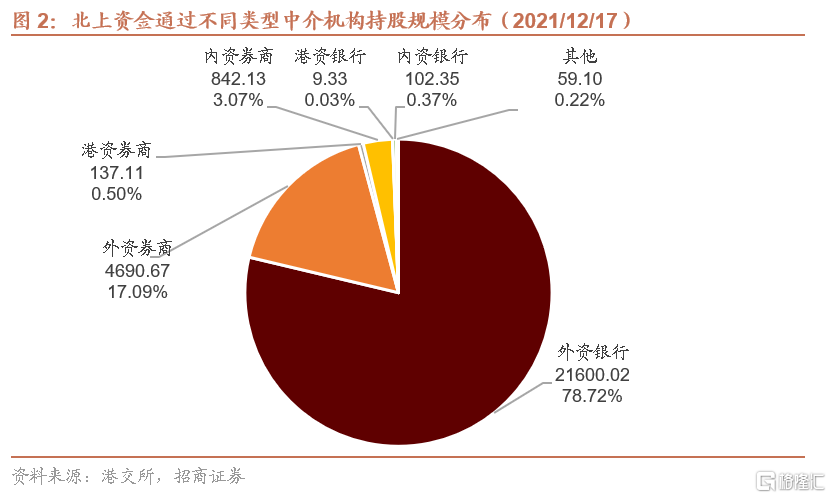

港交所公佈的中央結算系統參與者持股明細記錄了不同託管機構的持倉變化,這些託管機構可以分爲外資銀行、外資券商、內資銀行、內資券商及其他。理論上來說,國外投資者出於信息保密性以及全球化投資管理的便捷性,可能更傾向於選擇外資託管機構參與陸股通投資,而繞道的內資出於對機構的熟悉程度,則可能更傾向於選擇內資機構在香港的分公司或子公司。因此,通過陸股通託管機構數據可在一定程度上將北上資金類別進行區分。需要說明的是,由於公開數據有限,以下通過託管數據進行的測算並不能夠完全代表“假外資”。

從各類中介機構持股規模分佈來看,通過外資銀行託管的投資者持股規模最高,今年以來佔比持續提高,目前達到近八成;其次是通過外資券商託管的投資者,不過其持股規模佔比今年以來有所下降;通過內資及港資機構託管的投資者持股規模佔比在5-8月期間有小幅提升,不過基本保持在4%左右。

最新的陸股通託管數據顯示,截止2021年12月17日,通過外資銀行託管的陸股通投資者持股規模爲2.16萬億元,佔比約79%;通過外資券商託管的陸股通投資者持股規模爲4690億元,佔比17%;通過內資券商託管的規模爲842億元,佔比3.07%;通過其他機構託管的規模合計佔比1%左右。由此來看,在陸股通的存量規模中,外資持股爲主,通過內資機構託管的資金規模較低,不超過1000億元,佔比最高不超過4%;並且即便內資機構託管的也不一定都是“假外資”,這就意味着通過陸股通渠道繞道的“假外資”持股規模並不高。

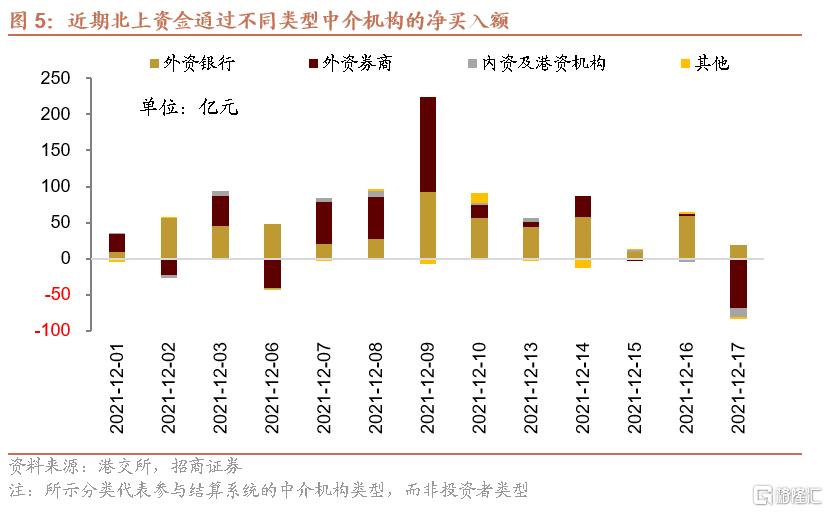

從近期北上資金的交易情況來看,12月以來北上資金持續放量流入,儘管12月9日央行宣佈提高外匯存款準備金率導致人民幣匯率略有貶值,但北上資金流入熱情不減,直到上週五北上資金淨流出超過65億元。

如果具體到不同類型中介機構,發現通過外資銀行託管的投資者基本呈現淨買入或者持平的狀態,很少有明顯流出,屬於相對長期的資金,或以長期配置型外資爲主。外資券商託管的投資者則波動較大,也是導致北上資金淨買入額出現“大進大出”的主要來源,或以交易型外資爲主。內資及港資機構託管的資金在每天的北上資金買賣金額中佔比則比較低。在週五(12月17日)北上資金淨流出65.6億元中,除了交易型外資淨流出較多外(-68.5億元),通過內資及港資機構託管的北上資金也有淨流出,淨流出12.5億元,相比之下,配置型外資仍有淨流入。

這個結果也可以通過證監會的公告得到進一步驗證,根據證監會在修訂說明中的表述,目前內地投資者在北上交易規模中的佔比保持在1%左右,近三年有北向交易的內地投資者數量約有170萬名,但大部分已無實際交易。這意味着可能的“假外資”每天淨流入/流出的規模不高。

因此,無論從存量規模還是交易情況來看,此次政策監管涉及可能“假外資”的規模量並不大。

持股的行業分佈方面,北上資金通過內資及港資中介機構持有的A股中,食品飲料、醫藥、電子、電氣設備等行業的持股規模最高,不過除了休閒服務行業外,其他各行業持股佔行業流通市值的比例基本在0.15%附近,佔比都比較低,這部分資金對行業整體的影響比較小。

監管政策變化對A股影響如何?

第一, 從前文分析來看,無論從持股規模還是資金交易情況,可能的“假外資”規模均比較低,並且持股在行業的佔比也比較低。對北上資金影響較大的是其中佔比較高的長期配置型外資,以及短期波動較大的交易型外資。由此“假外資”監管對A股整體影響有限。

第二, 短期而言,政策收緊帶來的情緒擾動或導致“假外資”短期流入動力減弱甚至小幅流出,但是這部分資金可能並非近期北上資金放量的主要力量。另外,證監會發布的修訂說明顯示,政策正式實施後將有1年過渡期,過渡期內存量內地投資者可以正常買賣A股,過渡期結束後存量投資者不得再主動買入A股,但可以繼續賣出;無持股內地投資者的交易權限由香港經紀商及時註銷,短期這部分資金並不存在集中賣出的壓力。相比之下,短期影響北上資金流向的更重要因素在於海外央行貨幣政策的變化,英國開啓加息,美聯儲宣佈加速Taper,全球流動性收緊,且人民銀行上調外匯存款準備金率後人民幣存在短期貶值壓力,人民幣匯率走勢仍是未來階段北上資金流向的核心因素。

第三, 中長期而言,限制內地投資者參與陸股通交易有利於從理論上提高北上資金中真實外資的比例,對於維護滬深港及兩地市場的平穩運行和健康發展具有積極作用,從而更好發揮互聯互通機制對境外投資者的吸引力。

總結來說,證監會對內資陸股通交易監管,主要爲了維護滬深港通機制的平穩運行和防範兩地市場跨境違規交易活動,無論從規模還是交易佔比來看可能的假外資對A股的影響相對有限。歲末年初,A股有望繼續演繹結構性行情,可以沿着中央經濟工作會議的指引進行佈局,關注新能源趨勢和新信息產業趨勢的“順科技”、“逆週期”穩增長政策發力方向等。

More Content