昨日,職業教育龍頭中公教育又遇波瀾。公司發佈公吿稱,於12月15日收到了中國證監會《立案吿知書》,因涉嫌未按規定披露關聯交易信息披露違法違規,中國證監會決定對公司立案調查。

與此同時,公司又發佈公吿稱,近日獲悉王振東先生將其持有的公司部分股份辦理了股票質押業務,本次質押數量1.255億股,佔公司總股本比例2.03%;累計已經質押4.09億股,佔其所持股份比例的47.41%,佔公司總股本比例6.63%。

兩大利空消息下,今日開盤,中公教育旋即大跌7%,短幅拉昇後又迅速跌停,截至收盤報8.77元/股,總市值為540.88億元。

自2018年借殼上市後,中公教育曾創造了兩年股價飆漲570%的輝煌戰績。但隨後,股價便一路下跌,2020年11月最高位至今,已累跌近80%,市值蒸發逾2000億元。

中公的境遇不可謂不慘烈,短短一年內,此前千億市值的職業教育大白馬何以淪落至此?

01

業績大滑坡

事實上,這並非中公教育第一次釋出負面監管消息。過去三個月,中公教育已經連續收到了兩封來自深交所的問詢函和一封來自中國證監會安徽監管局的警示函。

其中,來自深交所的問詢函與其半年報與三季報業績披露有關。

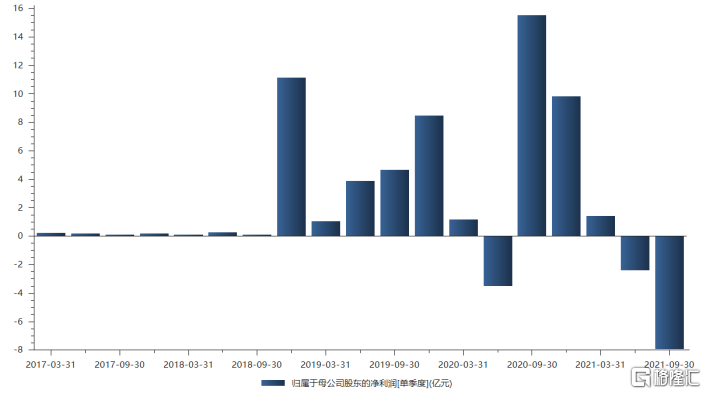

今年前三季度,中公教育實現營收63.01億元,同比下滑15.29%;實現歸母淨利潤-8.91億元,同比大跌-167.45%。其中,第三季度公司實現營收14.45億元,歸母淨利潤為-7.94億元。

相比之下,去年第三季度營收為46.31億元,歸母淨利潤高達15.54億元。這也創下了公司最大單季度虧損記錄,而中公上次最大單季度虧損,還是去年受疫情影響的第二季度,虧損3.49億元。

具體來看,今年第二季度公司的營業總成本開始出現高於營收總收入的情況,第三季度入不敷出幅度繼續擴大,導致公司虧損嚴重。

與此同時,四費方面,第三季度公司也較往年有較大提升。銷售費用率、管理費用率、研發費用率、財務費用率分別達到34.59%、29.62%、20.26%、8.70%。其中,銷售費用率、管理費用率2018年第四季度後新高,研發費用率與財務費用率為上市後新高。

對於今年第三季度業績下滑,中公教育表示,一方面,多省聯考提前,導致高峯收費期減少,以及教師板塊、綜合板塊、醫療板塊招考變動和考試推遲,導致階段性虧損;另一方面,公司繼續優化產品、市場、研發及人員策略,不斷加強線上線下聯合力度,強化重點項目的佈局與發力。加之去年省聯考時間推遲,導致公司2020年第三季度收入基數較高。

但中公在發佈三季度業績報吿後,卻收到了深交所關注函。函中指出,中公教育從2018年至2020年前三季度財務費用中的手續費分別為0.36億元、0.99億元和2.92億元。據中公教育,手續費包括交易手續費及學院通過貸款支付學費時公司承擔的利息成本。

深交所要求中公教育詳細説明學員貸款支付學費的具體模式、資金支付過程、貸款的利率情況、該模式影響公司財務費用的具體過程;以及2018年以來,通過貸款方式參與公司培訓的人數、預收培訓費的金額、實際轉為收入的金額與所佔總收入比例等。

而深交所對於中公教育的質疑,並非空穴來風。

2018年,中公教育通過一份高達185億元的重組方案,成功借殼亞夏汽車上市。在這個被稱為“教育重組金額最高”的交易方案中,中公教育簽下了未來三年歸母淨利潤分別不低於9.3億、13億以及16.5億的對賭協議。

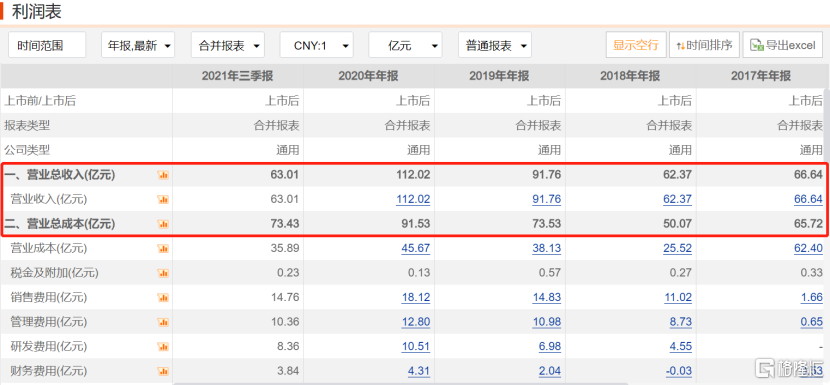

上市後的三年內,中公教育的營收從62.37億元增長至112.02億元,年均複合增長率達到34%。除2020年受疫情影響,公務員考試延遲,導致上半年營收下滑,中公教育的營收實現逐年增長的態勢。歸母淨利潤則分別為11.53、18.05和23.94億元,超額完成對賭承諾。

但自2020年第四季度後,公司的營收便開始呈現下滑狀態。也正是從去年11月開始,中公教育的股價開始走下坡路。

聯繫到截至前三季度公司含大股東王振東在內,前三名及第七、八名大股東都進行了股份質押,且質押比例均在20%以上,比例高者甚至達到73.42%,中公教育在完成對賭協議後的業績突然大滑坡,不禁讓市場浮想聯翩。

02

行業增長與內卷

成立於1999年的中公教育是職業教育這條賽道的資深玩家,其主營業務為公考、事業單位與教師、考研及其他職業培訓三大類。

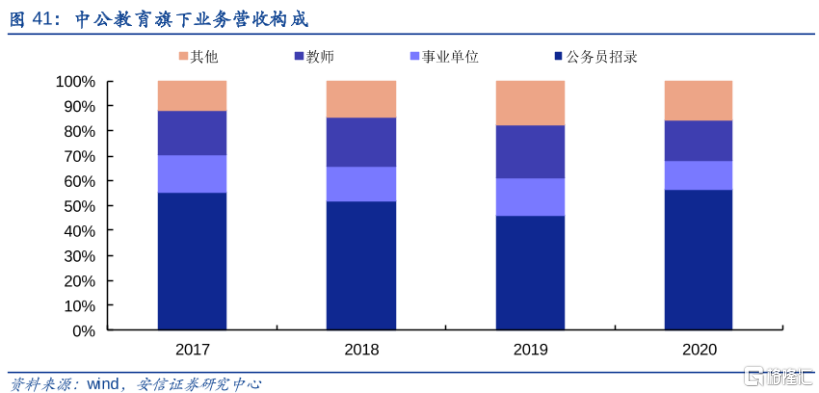

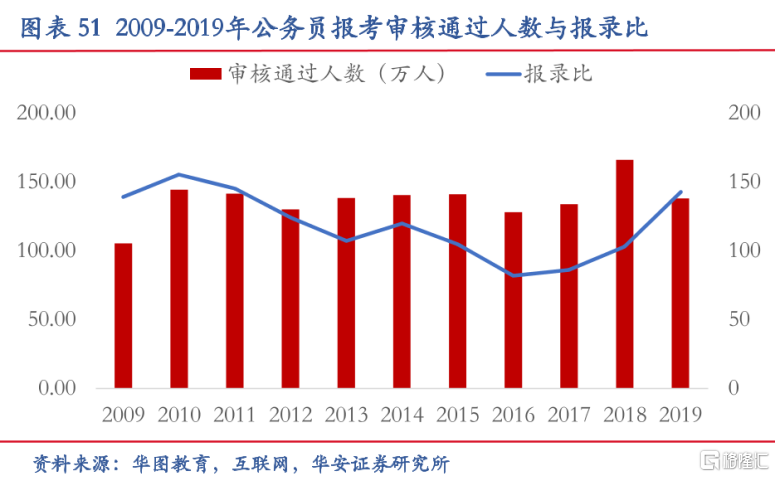

從營收構成來看,公務員序列約佔其營收的半壁江山。近年來,經濟下行疊加疫情,就業形式嚴峻,考公人數也急劇攀升。

2016年後,公務員報錄比開始逐年上升。2022年國家公務員考試報名人數突破202萬,183人通過資格審查,創下歷史新高,較去年同期增長52萬人,崗位競爭比高達60:1。激烈的競爭催生出越來越多報名培訓考公的需求。

國信證券預計,2025年國內的公務員考試培訓市場規模可達到280億元,2021年至2025年年均複合增長率約為18.9%。

上半年,事業單位與教師考試培訓序列約佔中公教育總營收的23.89%。雖然這一序列考試難度較考公更低,培訓需求也隨之降低,但這一序列市場規模同樣可觀,國信證券預計到2025年事業單位考試與教師考試培訓市場規模分別為60億元、324億元。

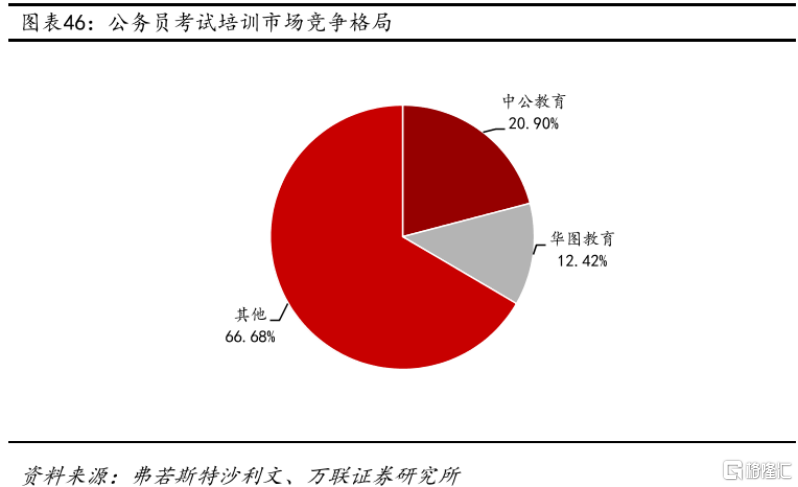

在過去,公務員序列、事業單位與教師序列兩項業務是中公的金字招牌,市場佔有率也多年穩居第一。近一年,中公也開始發力考研與其他職業培訓業務。其中,考研培訓被中公稱為“上萬億的龐大市場”,而職業教育也因國家政策的大力支持,成為炙手可熱的新增長點。

10月,中央辦公廳與國務院辦公廳發佈《關於推動現代職業教育高質量發展的意見》。意見指出,到2025年,職業本科教育招生規模不低於高等職業教育招生規模的10%;到2035年,職業教育整體水平進入世界前列,技能型社會基本建成。

大方向上,中公教育所處的賽道前景光明。但有肉吃的地方,又怎會缺少玩家。

過去一年,受“雙減”政策打擊,教育股血流成河。轉型,成為擺在教育股面前生死攸關的問題。因業務有一定相通性,從K12教育轉向職業教育,成為諸多教育企業轉型的首選方式。

早在今年3月,新東方便首次投資了公考輔道賽道。7月,好未來建立了職業培訓品牌輕舟,高途則上線了聚焦職業教育的高途APP。

03

護城河還在嗎?

這些傳統K12玩家的紛紛入局,為職業教育這大條賽道增添了不少變數。中公教育又能否保持住自身的優勢嗎?

在過去,中公在公務員、事業單位、教師考試培訓中佔據領先地位,主要有賴於以下幾個因素。

一是密佈全國的線下網點渠道。中公教育在北京、山東、陝西等地建立了培訓基地,基地中含有教學樓、辦公樓,甚至宿舍,提供一條龍的培訓服務。並且在下沉市場有深入佈局,目前在全國有超過1800個直營網點。

二是中公教育率先開創了協議班模式。在這種不通過即退款的模式下,中公教育迅速擴大了消費人羣。

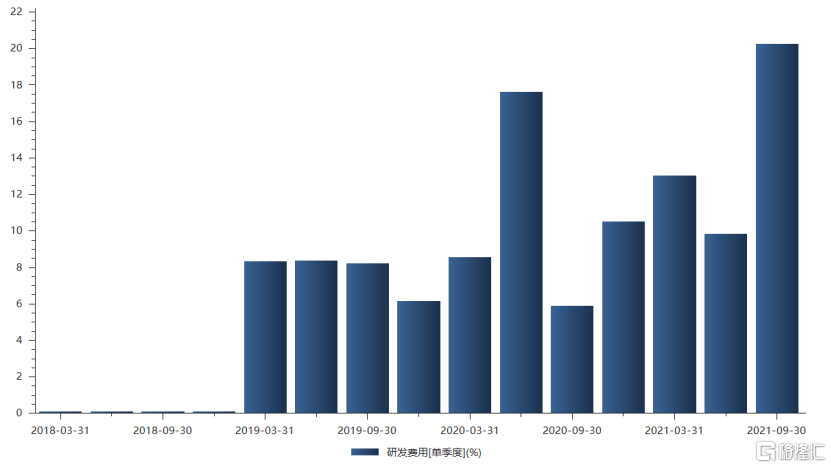

三是師資力量與課程研發。中公教育因佈局考公等業務較早,在課程研發與教學經驗上較有優勢。公司的研發費用率自2019年後就一直處於行業內較高水平。今年前三季度,公司的研發費用為8.36億元,研發費用率為13.26%。其中第三季度,公司的研發費用率高達20.26%。

上述三個因素,構成了中公在業內的護城河。但同時,也為中公的償債能力埋下隱患。

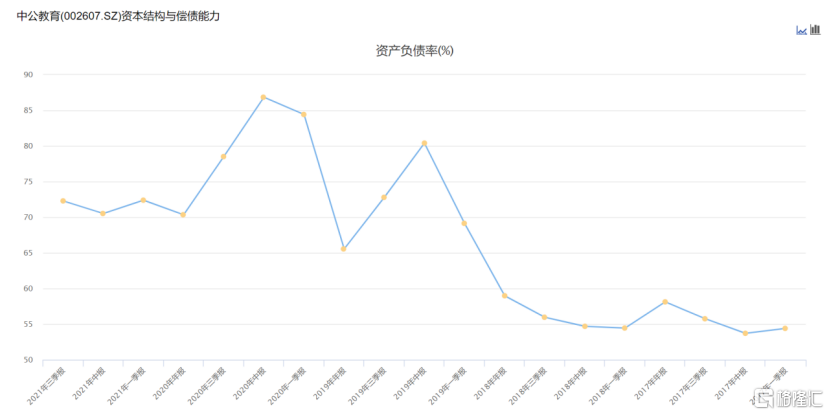

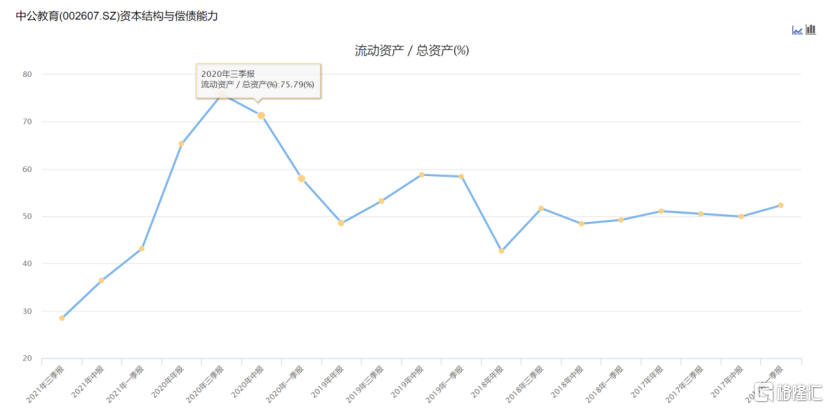

全國開設網點的重資產模式下,2017年後,中公教育的資產負債率一路走高。2020年中報時,高達86.84%。今年資產負債率有所降低,但也維持在70%以上的高位。

流動資產佔重資產的比例,在去年三季度後,也逐漸下滑。截至三季度,這一數據已經跌至28.45%。

今年前三季度,協議班收入佔總收入比重分別為78%、79%、69%,過於依賴協議班的模式,使得公司在營收的穩定性上也有所減弱。

而競爭加劇,為了應對教育行業高薪挖人的現象,公司今年也大幅提高了人力成本。公司前三季度的管理費用率為16.44%,創下上市後新高。

半個月前,中公收到證監局警示函,原因是未披露與關聯方北京創晟建築裝飾工程有限公司、上海貝丁網絡科技有限公司、吉安市井開區理享學金融信息服務有限公司、陝西冠誠實業有限公司等之間相關交易金額。

此前,深交所也致函要求中公教育説明2021年半年報中其他應收款第一大欠款方遼寧瀚輝實業有限公司與公司是否為關聯方。

經營上的紕漏,債務上的壓力,中公教育過去幾年的輝煌,只是海上的冰川一角,海面下的波濤洶湧卻無人在意。

More Content