本文來自格隆匯專欄:招商宏觀謝亞軒,作者:羅雲峯 劉亞欣

核心觀點:

2021年人民幣匯率升值2.8%,預估人民幣匯率指數上升了8.2%,顯示人民幣相對美元和廣泛的一籃子貨幣均走強,原因有二:第一,人民幣匯率逆勢走強,可能反映出在美元指數所反映的全球流動性邊際偏緊的總量背景下,我國在資本流動方面受到結構性的青睞;第二,本輪美聯儲貨幣政策收緊對於全球流動性的衝擊也明顯小於2013年、2015年,也為人民幣匯率的強勢創造了外部條件。

政策導向方面,自2018年起,央行已經退出了對於外匯市場的常態式干預,意味着央行外匯佔款的變動非常微小,因此資本流入與流出不再直接影響央行的流動性投放。而在央行不干預的背景下,銀行結售匯與人民幣匯率的關係也發生了變化,代客結售匯順差下降反而可能對應着人民幣升值壓力加大。

展望2022年,美元強弱和市場供求是人民幣匯率走勢的核心影響因素。預計2021年四季度和2022年上半年美元相對強勁,但程度有限。中期來看,全球經濟從疫情中的恢復還未完成,短期經濟週期下行不改中期修復趨勢,全球經濟仍將向着供給增加、消除通脹壓力的方向運行,下半年隨着經濟見底回升,預計美元指數將重回弱勢。市場供求方面,考慮到疫情反覆和全球產業鏈恢復緩慢,我國將繼續受益於供應優勢,並維持較高貿易順差,對人民幣匯率和匯率指數形成支撐。但考慮季節因素,明年一季度後期至二季度,人民幣可能偏弱,下半年將重新走強。綜上,預計2022年人民幣匯率或先弱後強,高點在6.0左右。

以下為正文內容:

1、如何理解人民幣匯率的強勢?

截至12月14日,美元兑人民幣即期匯率收於6.3634,2021年人民幣匯率升值2.8%,預估人民幣匯率指數上升了8.2%,顯示人民幣相對廣泛的一籃子貨幣出現了更為顯著的走強。人民幣匯率的強勢在9月以來得到特別的凸顯,因為在美元指數從92左右升至96.6左右的過程中,人民幣匯率不貶反升。

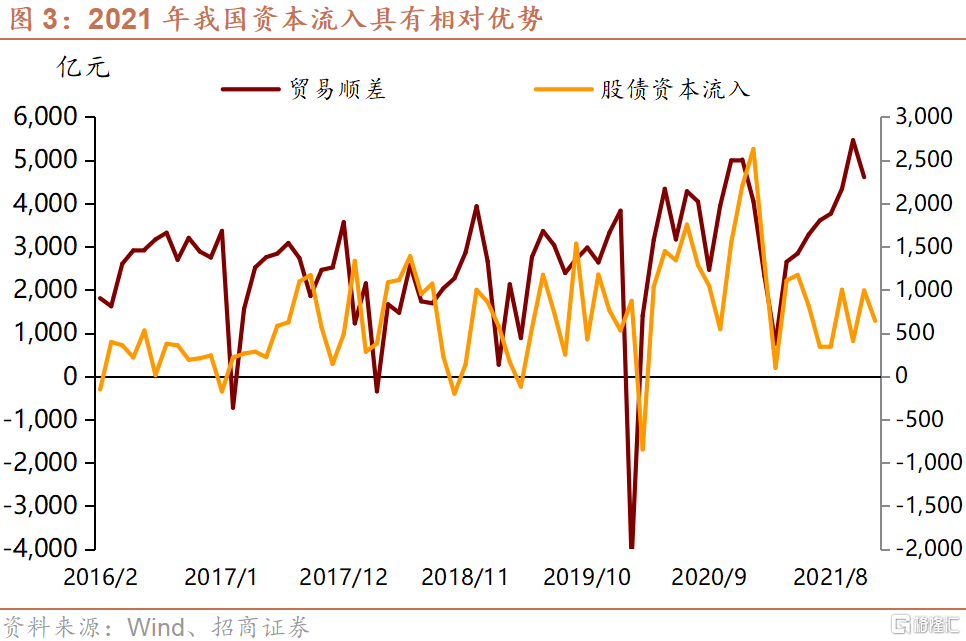

人民幣匯率逆勢走強,可能反映出在美元指數所反映的全球流動性邊際偏緊的總量背景下,我國在資本流動方面受到結構性的青睞。在疫情持續反覆的情況下,其他國家經濟恢復持續受到抑制,我國持續具備工業生產和金融市場穩定性方面的優勢,出口和貿易順差較高、股債市場的資本流入維持相對平穩,這一情況在當前乃至2022年或仍將延續。

本輪美聯儲貨幣政策收緊對於全球流動性的衝擊也明顯小於2013年、2015年,也為人民幣匯率的強勢創造了外部條件。

回顧上一輪收緊,美聯儲政策顯現出很強的“買預期、賣事實”效應,流動性收緊的影響主要體現在預期階段,加息預期上升的影響或未充分體現。短期美聯儲貨幣政策收緊預期加強可能對新興國家/地區股票市場和商品價格造成衝擊,美聯儲政策收緊的措施會引發新興市場國家/地區的恐慌情緒和資本外流。但是,鑑於本輪美聯儲政策收緊週期中,全球處於商品價格上行和通脹環境,新興經濟體、商品國等的經濟基本面均相對強勁,甚至有較多新興經濟體已經率先進入加息週期,預計此輪收緊所造成的衝擊明顯小於2013年、2015年。2021年以來,雖然新興經濟體貨幣有所貶值,但相較2014-2015年的情況而言,已經較為平穩。

2、與人民幣匯率相關的政策導向

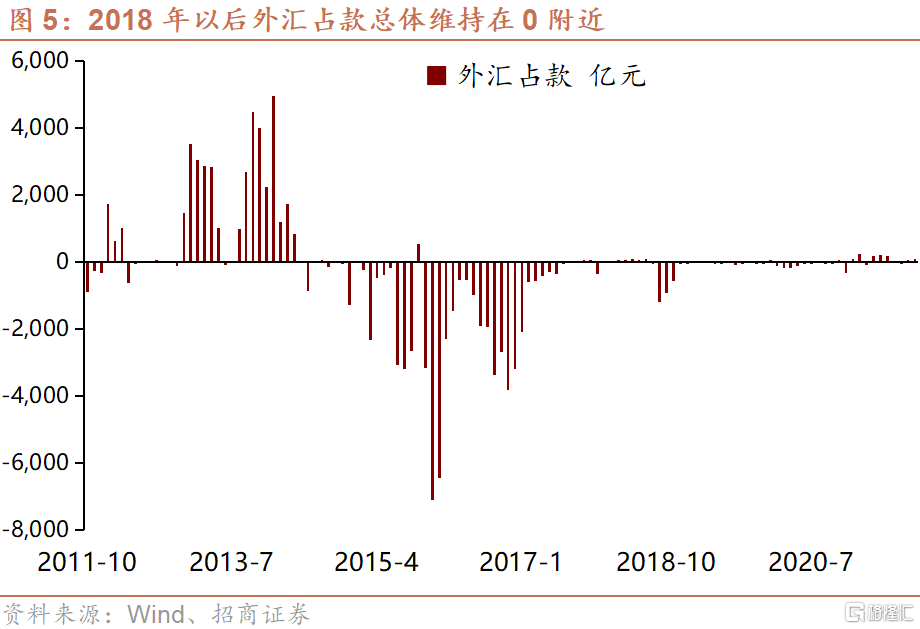

第一,自2018年起,央行已經退出了對於外匯市場的常態式干預,意味着央行外匯佔款的變動非常微小,因此資本流入與流出不再直接影響央行的流動性投放。2017中-2020年,央行外匯佔款餘額的年度增量進入平衡期,外匯佔款逐漸過渡至0增長。2017年全球國際資本流動首次走出危機後的低谷期,預示着當前全球國際資本流動形勢已走出次貸危機陰影,走上一個温和回升的趨勢。中國資本市場開放的制度性紅利,也帶來比較穩定的國際配置資金。從國內因素來看,企業償還負債的購匯進程結束,機構對外投資的行為仍受監管約束。因此,我國外匯市場供求趨向均衡,這是央行減少干預外匯市場的基礎。而推行匯改以及使人民幣匯率由市場供求決定是央行退出常態式干預的出發點。匯率制度改革是一條單行線,意味着央行外匯佔款將繼續維持在0附近,並不再充當央行流動性投放的渠道。

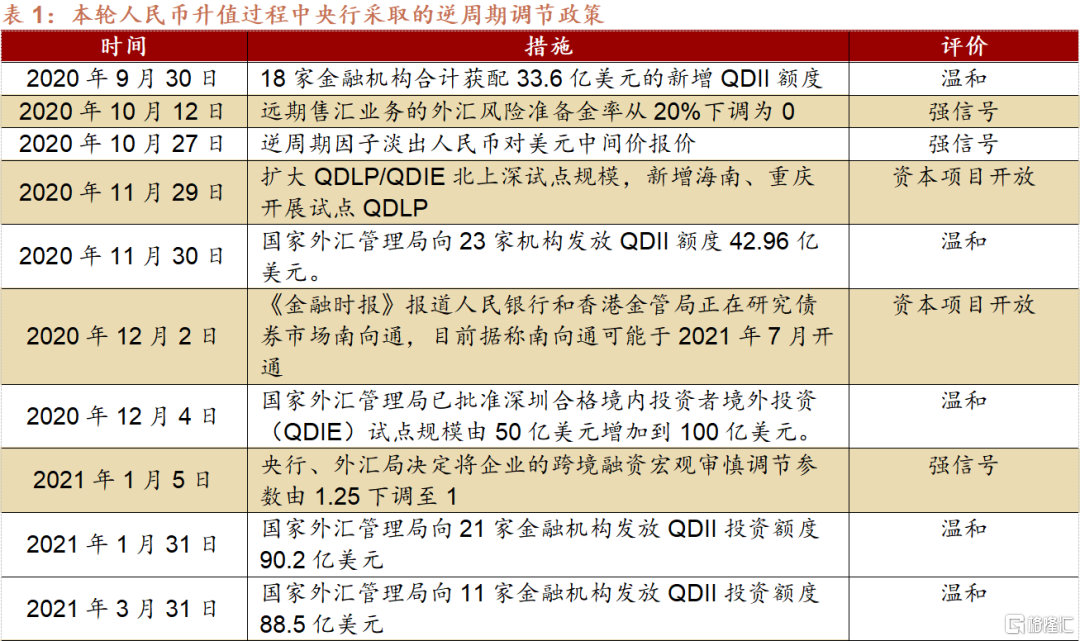

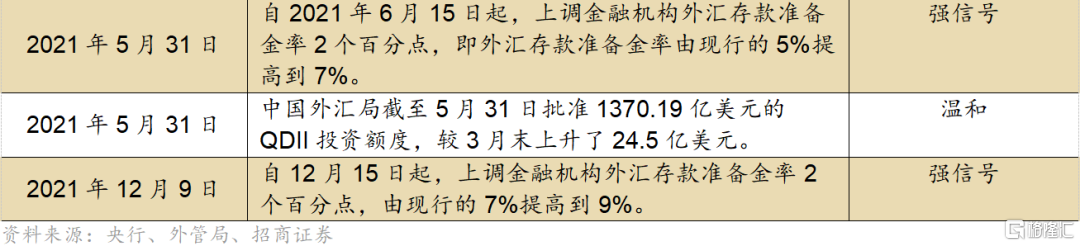

第二,目前央行主要關注人民幣的升值壓力。過快升值會對經濟產生收縮效應,特別是在國內經濟基本面下行壓力較大的情況下,非央行所樂見,但人民幣匯率機制改革的大方向以及中美關係的考慮使得央行不太可能重回對於匯率的直接干預。在此背景下,央行會通過相對一些間接政策和市場化的方式來緩和人民幣的升值,例如近期採用的調升外匯存款準備金等,2022年央行可能進一步減少對於資本流出項目的約束來調節資本流動形勢。

第三,在央行不干預的背景下,銀行結售匯與人民幣匯率的關係也發生了變化。銀行代客結售匯是指銀行為客户辦理的結匯和售匯業務,過去在央行投放外匯佔款的時代,資本流入和人民幣匯率走強與代客結售匯差額呈現同向關係,因為彼時結售匯差額主要反映實體部門的結匯規模變化,資本流入越多、人民幣匯率越強,結匯越多,結售匯順差越高,在這一階段,由於銀行體系最終可以將外匯賣給央行,結售匯不涉及對銀行體系的資金佔用。但在央行不再接收這些外匯之後,代客結售匯順差就轉變為反映實體部門和銀行體系雙方的意願,唯有銀行願意承接、且實體部門希望結匯,才會造成代客結售匯順差的上升。在此過程中銀行也能夠發揮一定的主動性,如果實體部門結匯意願較強,但是銀行不願意淨買入大量外匯,那麼銀行會更多發揮中介作用,將外匯在不同的實體主體之間轉移,而不形成淨結匯,但這樣的結果類似於外匯市場之間少了一個大的外匯購買方,這會造成人民幣匯率出現更大程度的升值,這也解釋了為什麼10月代客結售匯順差較9月下降,但是人民幣趨於升值的原因。

3、2022年人民幣匯率展望

根據當前的匯率制度,分析人民幣匯率仍然採用“三因素”模型:收盤匯率代表的市場供求狀況+一籃子貨幣匯率(近似於美元指數的反面)+逆週期因子。人民幣中間價實行參考籃子匯率和逆週期因子的形成機制,因此人民幣匯率由“三因素”決定:代表市場供求情況的上日“收盤匯率”、代表多個貨幣匯率走勢的“一籃子貨幣”匯率變化(可以理解為美元指數的反面)和代表央行逆週期調節意願的逆週期因子。

根據這一形成機制,結合歷史情況看,美元指數多數時期決定人民幣匯率的方向,匯率大體呈現“美元弱,人民幣強”,“美元強,人民幣弱”;貿易順差、資本金融項下資本流入所代表的供求情況影響匯率變動的幅度,在少數時期也可能改變匯率變動的方向;央行現階段對於人民幣匯率的態度是一方面希望發揮市場的決定性作用,已經退出了對匯率的常態式干預,另一方面出於經濟增長的考慮又不希望人民幣過快升值,因而傾向於採用一些市場化措施進行調節,預計2022年將進一步減少對資本流出的限制。除此之外,以中美關係變化為主的地緣政治因素是引起人民幣匯率短期波動的一個因素,主要受風險偏好和投機力量驅動,簡言之,中美關係惡化,人民幣短期趨弱,反之則趨強。

展望2022年,美元強弱和市場供求是人民幣匯率走向的核心影響因素。鑑於美元是國際貨幣,美元指數是全球流動性寬鬆與否的指徵,同時美元指數與全球經濟的強弱也呈現反向關係,從供應瓶頸、經濟週期和政策看,預計2021年四季度和2022年上半年全球面臨需求走弱壓力,同時通脹壓力使得發達國家貨幣政策將繼續正常化,對應美元相對強勁,但程度有限。中期來看,全球經濟從疫情中的恢復還未完成,短期經濟週期下行不改中期修復趨勢,全球經濟仍將向着供給增加、消除通脹壓力的方向運行,下半年隨着經濟見底回升,預計美元指數將重回弱勢。市場供求方面,考慮到疫情反覆和全球產業鏈恢復緩慢,我國將繼續受益於供應優勢,並維持較高貿易順差,對人民幣匯率和匯率指數形成支撐。但考慮季節因素,明年一季度後期至二季度,人民幣可能偏弱,下半年將重新走強。綜上,預計2022年人民幣匯率或先弱後強,高點在6.0左右。

More Content