本文來自格隆匯專欄:開源證券研究所,作者:開源金工團隊

2021年以來,A股市場風格持續變化,從2020年長坡厚雪的消費醫藥板塊,到“寧指數”的逐漸切換,再到七八月份週期概念股的“羣魔亂舞”,市場風格切換速度之快,令人咋舌,但其中牛股輩出,N倍股不在少數。

羅馬並非一日建成,N倍股的誕生也並非一蹴而就,2021年的N倍股都有哪些特徵?集中在哪些板塊?

年內N倍股的特徵:熱門賽道、機構覆蓋低、中小市值、股東數少

我們對滬深兩市的股票,按照如下四個條件進行篩選,得到年內共362只N倍股:

(1)年內最高價相對最低價超過3倍;

(2)年內整體走勢為上漲(截至2021/11/29);

(3)上市日期為2020/12/31之前;

(4)限於滬深兩市。

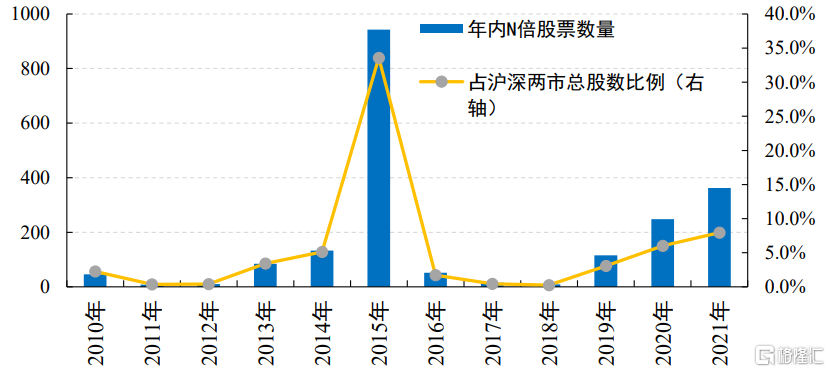

2021年是近五年來,N倍股票數量佔比最高的一年,年內N倍股數量佔比達到7.94%。為此我們對362只年內N倍股進行特徵分析,以期找尋共性。

2021年N倍股票數量佔比創近五年來最高水平

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

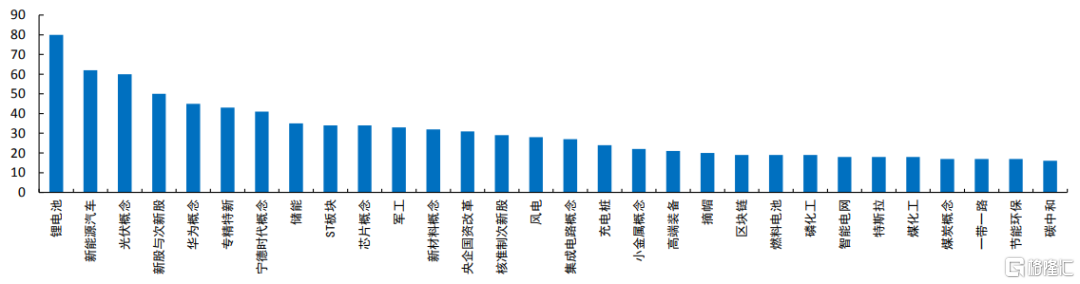

1、主題概念:集中於鋰電池、新能車、光伏等熱門賽道

2021年是“碳中和元年”,圍繞着碳中和、新能源等有關個股湧出了不少投資機會。我們對362只N倍股,按照相關主題進行統計:從行業上看多出現於“鋰電池”、“新能車”、“光伏”、“儲能”熱門賽道,也不乏“次新股”、“ST”等概念。

2021年以來N倍股主要分佈於鋰電池、新能車、光伏等熱門賽道

數據來源:Wind、同花順、開源證券研究所(數據截至2021.11.29)

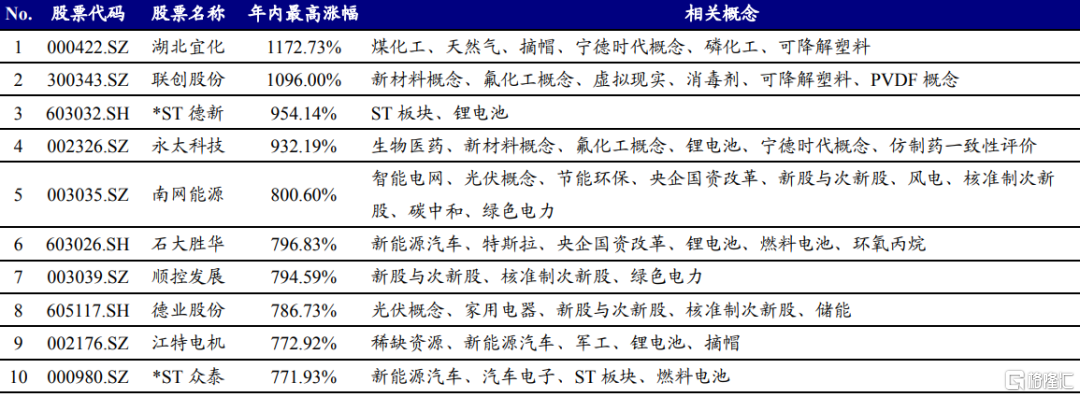

年內最高漲幅前十個股的相關概念

資料來源:Wind、開源證券研究所(數據截至2021.11.29)

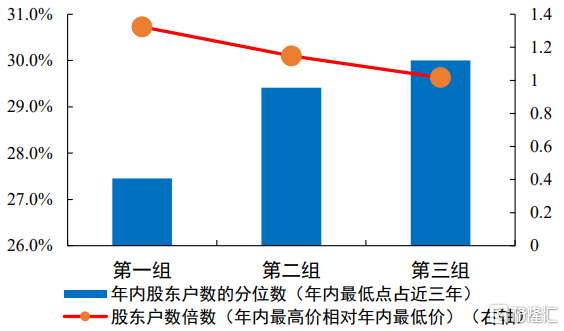

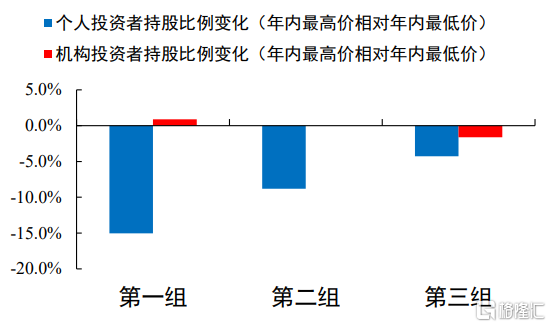

2、股東結構:年內漲幅越高的N倍股,在行情啟動前股東户數佔比越低,行情上漲期間機構佔比提升

按照最高漲幅(年內最高價/年內最低價)對年內362只N倍股分為三組:整體上看,年內漲幅最高的(第一組)多數個股經過三年的調整,股東户數在行情啟動前已處於較低分位,且隨着個股行情的不斷爬升,股東户數增長倍數提升。

另外在行情上漲期間,機構不斷的吸籌強籌來推高股價,機構投資者佔比逐漸增加。年內N倍股中漲幅最高的一組,機構投資者持股比例提升最高,個人投資者持股比例降低最高。

行情啟動前,股東户數分位數越低,年內最高漲幅越高

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

(注:第一組為362只N倍股中年內最高漲幅最大的一組,第三組為年內最高漲幅最小的一組,其餘各圖的分組同理。)

行情爬升中,機構持股比例提升越高,年內漲幅越高

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

3、風格板塊:年內N倍股集中於高彈性、小市值風格,製造、週期板塊

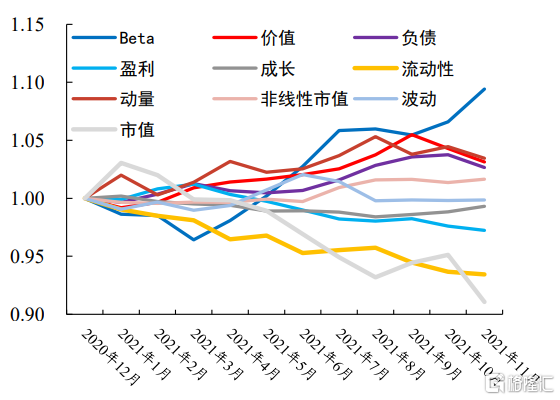

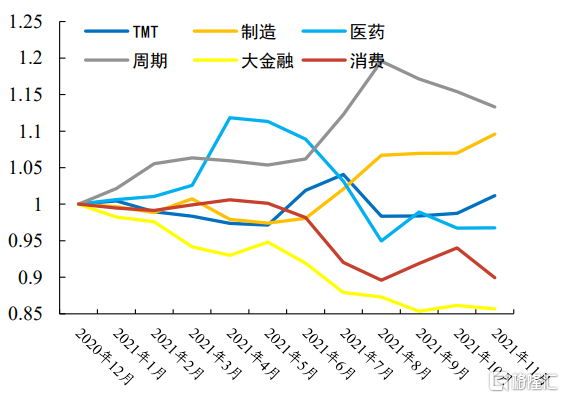

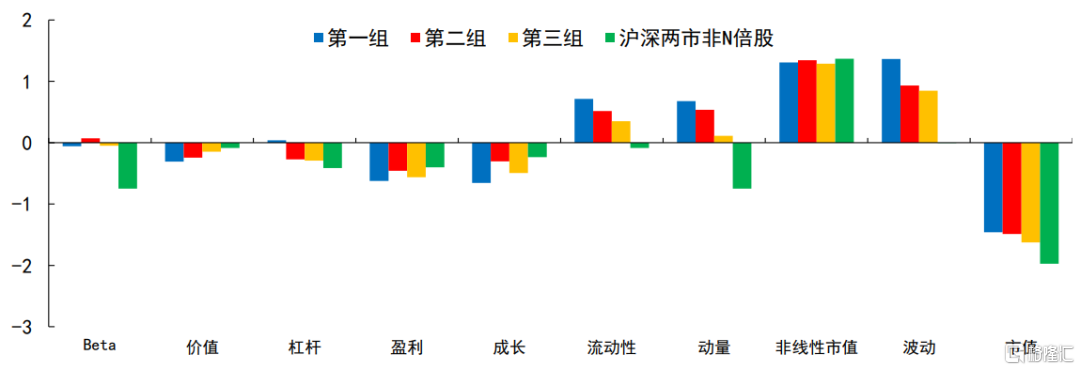

我們對常見風格因子及主流板塊因子進行收益統計:2021年整體利好高Beta、小市值的個股,在板塊上集中於製造和週期。我們對362只N倍股,按照年內最高漲幅分三組(第一組為漲幅最高組),統計在常見風格因子上的特徵:相較於其他個股,年內N倍股多集中於高彈性、高估值、高負債、低盈利、低成長、高換手、高波動和小市值風格。

不少讀者或許對N倍股集中於低成長風格表示疑惑,因我們選取的成長因子為過去三年淨利潤及營收的複合增速,僅從過去三張財務報表很難線性外推未來的成長性,而2021年最重要之一的投資主線之一為“困境反轉”,因此過去“低成長”的個股在2021年迎來股價的大幅上漲。

2021年以來,常見風格因子的累計收益

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

2021年以來,主要板塊因子的累計收益

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

2021年,年內N倍股及非N倍股的常見風格:高估值、高換手、高動量、小市值的個股,其漲幅越高

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

4、機構覆蓋度:年內N倍股多出於鮮有機構問津的個股

過去三年的主流投資邏輯在於堅守優質藍籌白馬,而2021年不少耳熟能詳的藍籌白馬股紛紛“跌落神壇”,前兩年受市場資本“冷落”的中小個股在2021年備受機構的青睞。

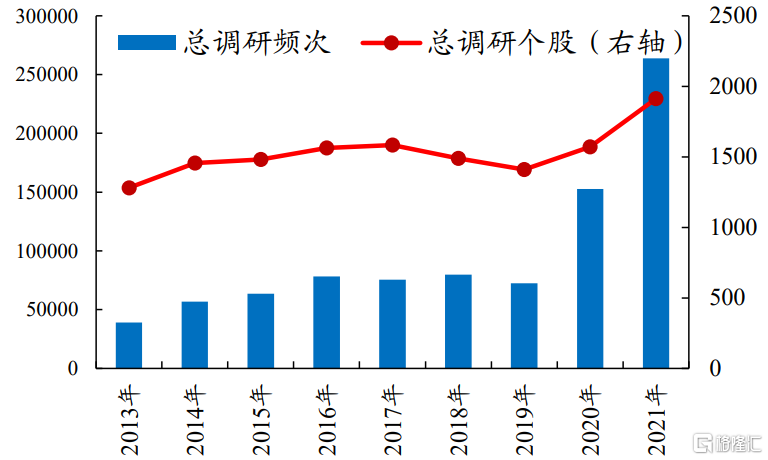

2021年總調研頻次及總調研個股數量均創歷史新高,不少個股在2021年年初並不受機構重視,而隨着股價的提升及機構調研數增加,股價隨之增加。

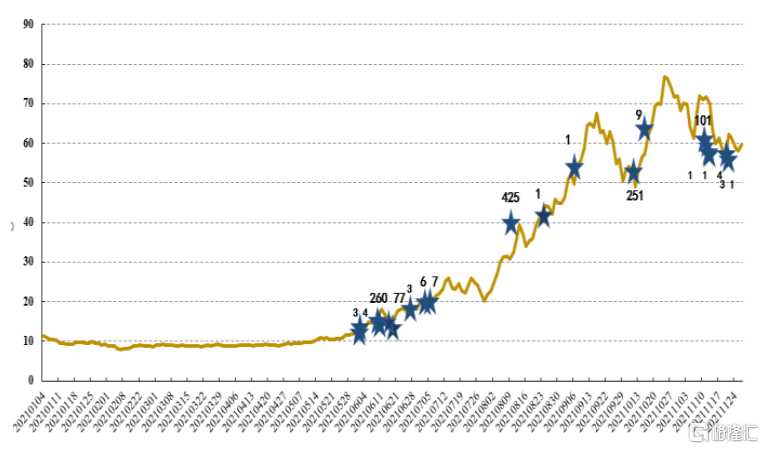

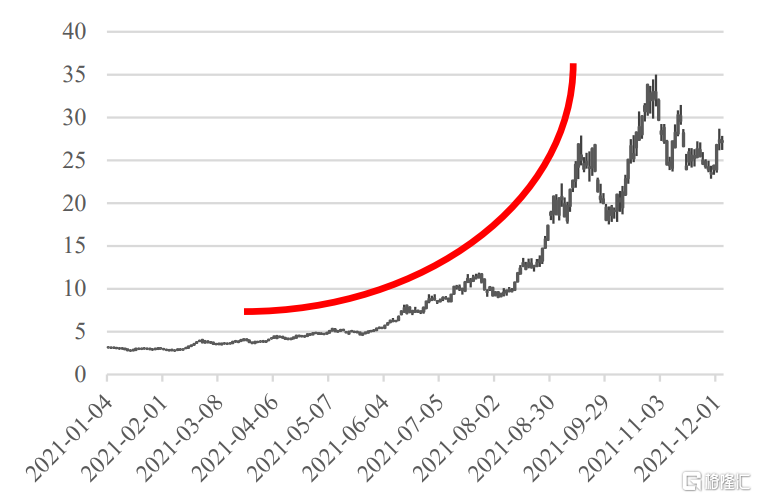

永太科技(002326.SZ)的股價走勢與調研機構數

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

2021年總調研頻次及總調研個股數均創歷史新高

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

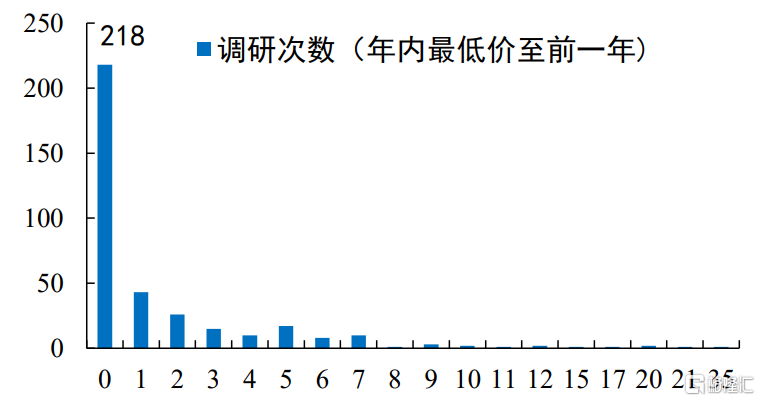

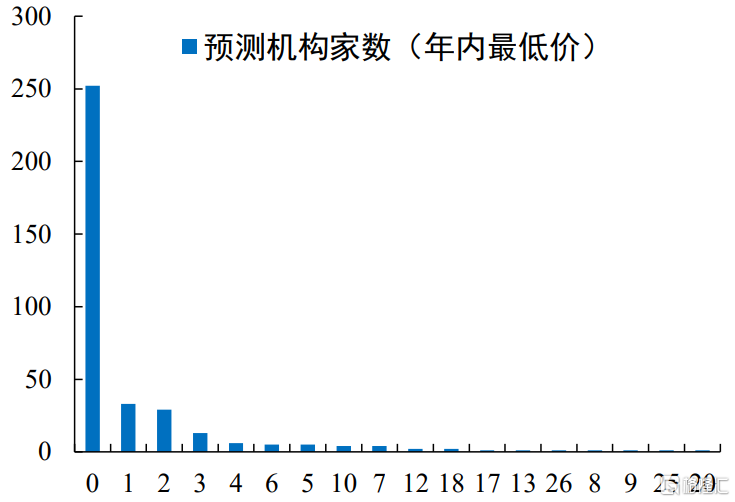

大部分年內N倍股在行情啟動前未受機構調研

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

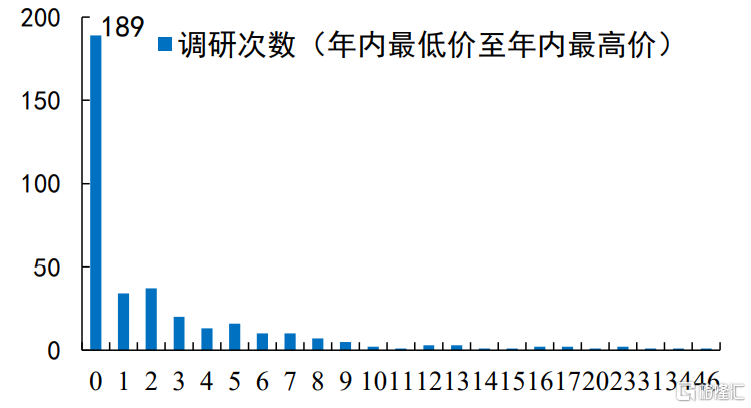

隨着行情的啟動,年內N倍股的調研頻次提升

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

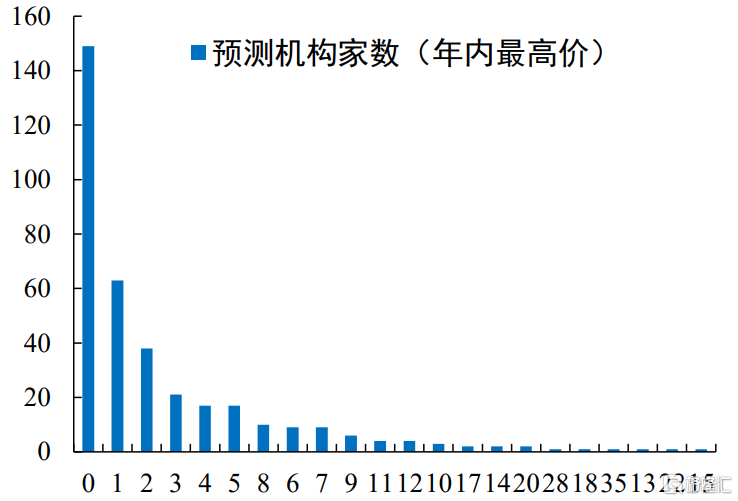

從賣方覆蓋度上來看也是如此。年內N倍股多為小市值,且前期業績不佳的個股,因此賣方覆蓋度在行情啟動前較低,但隨着股價的持續上漲,個股熱度和機構參與度迅速提升,機構覆蓋度也隨之增加。

年內N倍股在股價啟動前的賣方覆蓋度較低

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

年內N倍股在股價啟動中的賣方覆蓋度逐漸提高

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

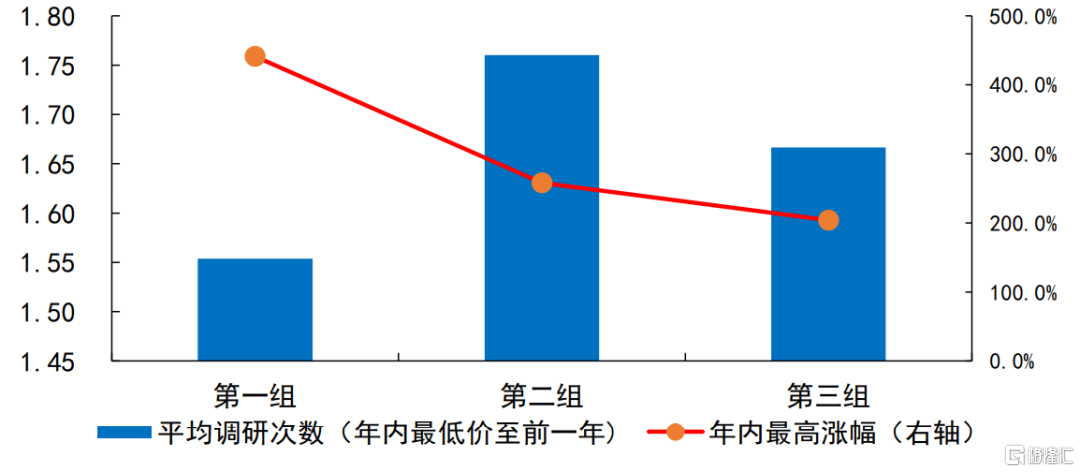

我們把N倍股按照年內最高漲幅分三組(第一組為漲幅最高組):整體來看,年內漲幅最高的一組,在行情啟動前的平均調研次數較少。

在行情啟動前接受調研次數越少,N倍股年內漲幅越高

數據來源:Wind、開源證券研究所(數據截至2021.11.29)

覆盤:N倍股的誕生過程

羅馬並非一日建成,N倍股的誕生也並非一蹴而就,覆盤N倍股的上漲路徑,我們發現它們的上漲往往是多方合力共同作用的結果。

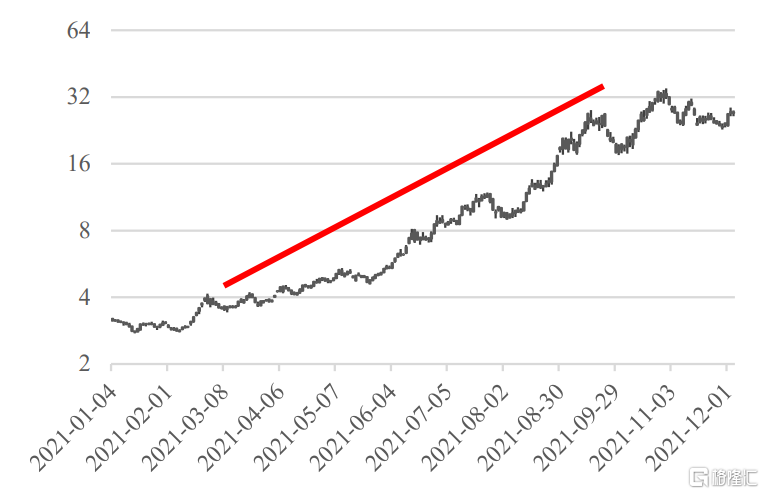

從形態上看,N倍股的股價走勢通常呈“J”形,後半段的漲幅似乎更令人矚目,不過對數軸下我們可以看到,N倍股在上漲過程中的漲幅是相對均勻的。

N倍股的上漲路徑呈J型

數據來源:Wind、開源證券研究所

對數軸下,N倍股的漲幅相對均勻

數據來源:Wind、開源證券研究所

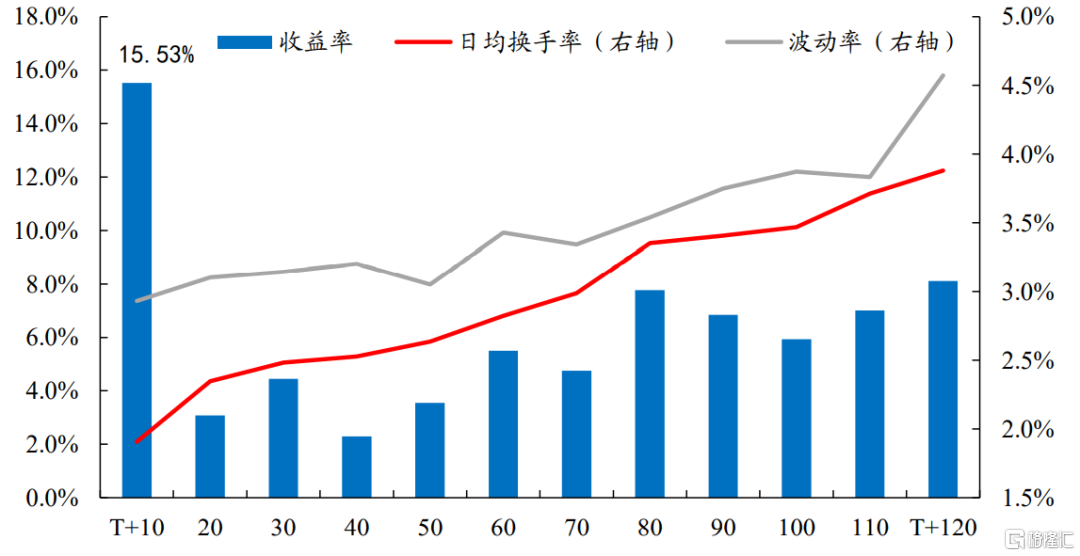

進一步的,我們把2021年以來N倍股從最低點開始的上漲路徑按照每10個交易日劃分成12段,分別統計每一段中股票上漲幅度、日均換手率與波動率的中位數。結果顯示:在前10個交易日,N倍股的上漲幅度最為顯著,中位數高達15.53%,而在前10~20個交易日,漲幅則明顯回落,在隨後的交易日中呈現震盪上漲的態勢,平均漲幅緩慢抬升。與此同時,股票的換手率與波動則一直在提升,表明股票的熱度與參與度在持續提高。

上漲過程中N倍股的熱度與參與度在持續提高

數據來源:Wind、開源證券研究所

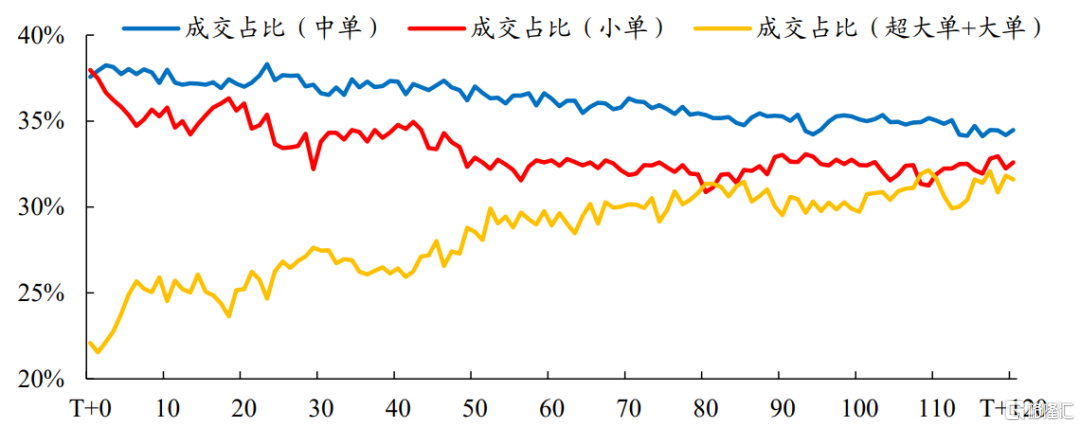

隨着股票的關注熱度與活躍程度不斷提高,不同類型的投資者也陸續參與進來,我們從中可以窺見一些端倪。

我們統計了N倍股從最低點開始上漲後120個交易日內各類型交易的成交佔比,結果顯示,代表機構投資者的超大單與大單(注:指該筆成交的掛單金額在20萬元人民幣以上)的成交佔比有較大幅度的提升。這表明機構投資者在此過程中的參與度在持續上升,這一點在龍虎榜上也有所體現。

在N倍股的上漲過程中,超大單+大單的成交佔比有較大幅度的提升

數據來源:Wind、開源證券研究所

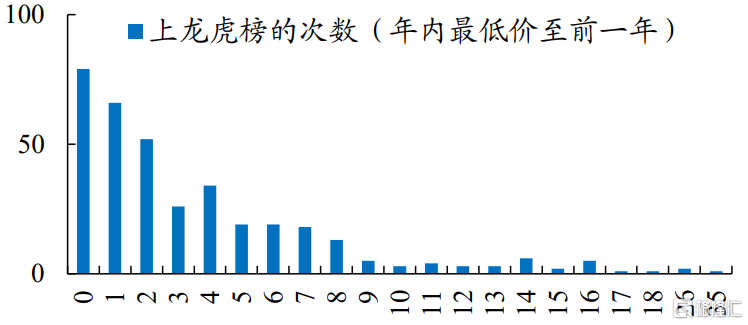

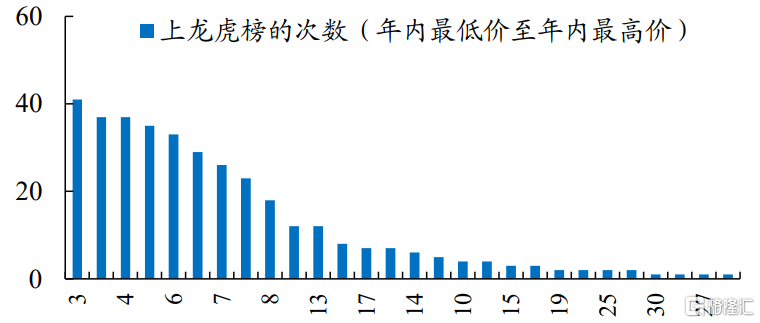

2021年無疑是遊資行情,而個股龍虎榜往往是遊資選股的風向標。N倍股在2021年行情啟動之前,大部分未曾上龍虎榜,而在行情推動中,常能在交易活躍的營業部中看到它們的身影。

行情啟動前,N倍股多在過去一年未曾上龍虎榜

數據來源:Wind、開源證券研究所

行情啟動中,N倍股多次上龍虎榜

數據來源:Wind、開源證券研究所

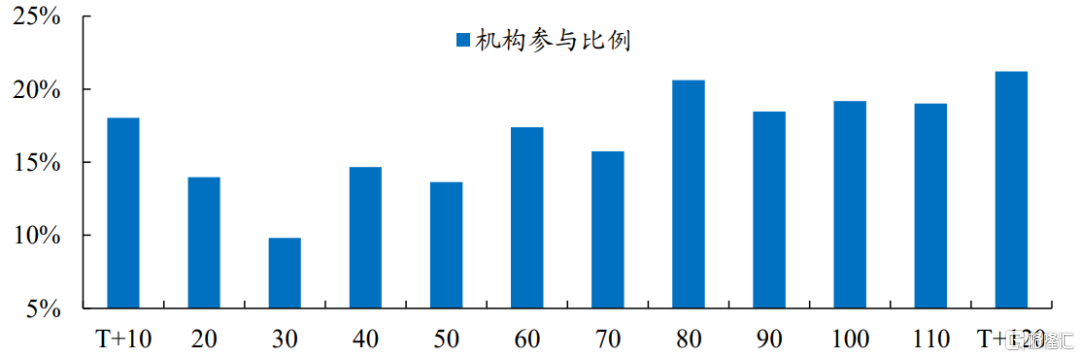

我們同樣以N倍股年內的最低點為起點,彙總計算其在上漲過程中120個交易日內龍虎榜數據中機構的參與比例(滾動10個交易日計算)。如圖所示,在前10個交易日機構有着較高的參與比例,隨着前20~30個交易日股票的階段收益回落,機構的參與比例也有所下降,隨後又呈緩慢上升態勢。

N倍股龍虎榜數據中機構的參與比例先降後升

數據來源:Wind、開源證券研究所

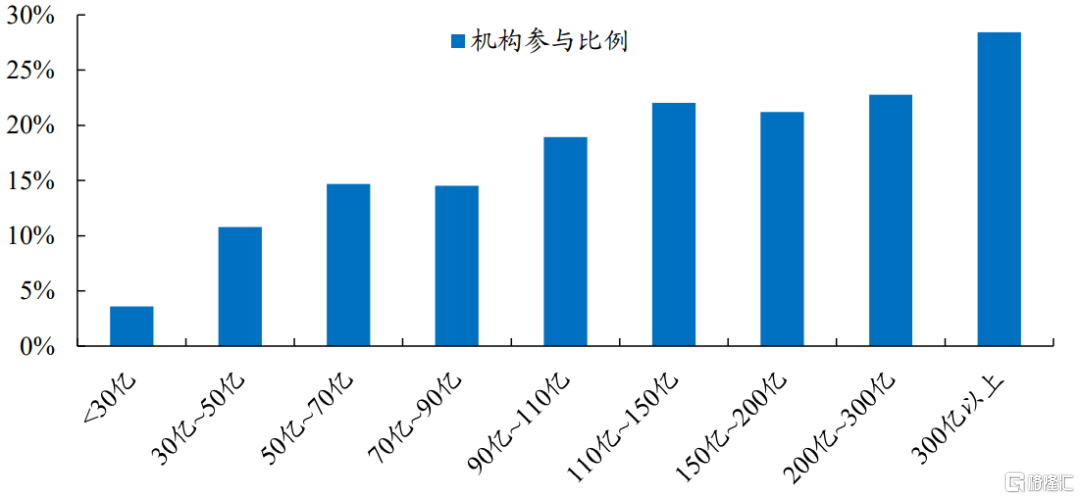

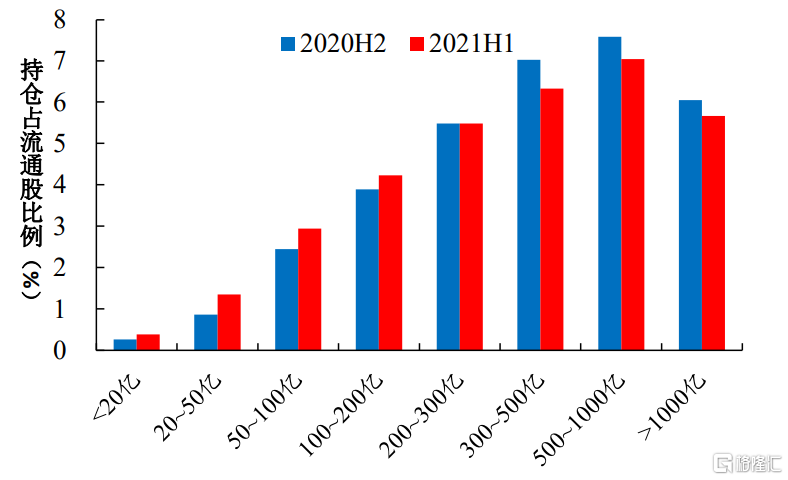

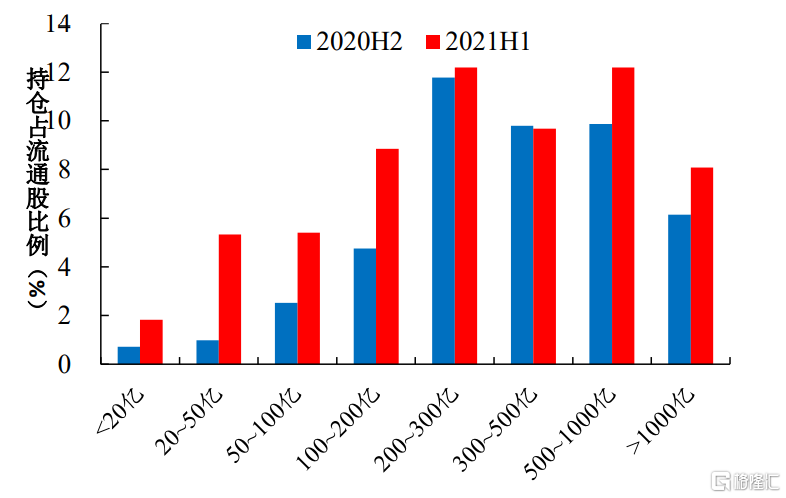

從龍虎榜的數據中我們還可以發現,機構明顯更加青睞於市值更大的股票,這與機構的投資偏好不無關係。不過對比公募基金最近兩期半年報年報,我們發現,2021年以來公募明顯加大了對中小市值股票的配置比例,在N倍股中,這一現象則更為明顯。

N倍股的龍虎榜中機構偏好大盤股

數據來源:Wind、開源證券研究所

2021年以來公募基金明顯增配小盤股

數據來源:Wind、開源證券研究所

2021年以來公募基金對N倍股中的小盤股增配更加明顯

數據來源:Wind、開源證券研究所

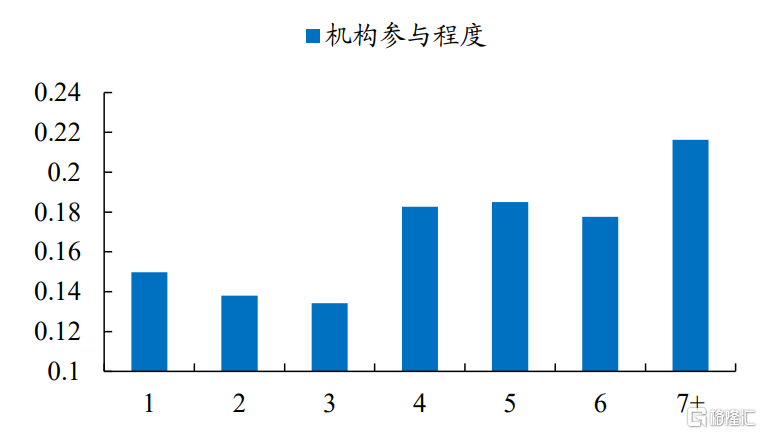

我們再從另外一個視角觀察龍虎榜中機構的參與比例,開篇時我們提到本文所考察的N倍股入選標準之一為:年內最高價相對最低價上漲超過3倍。實際上,對於非新股的科創板/創業板股票,只需要連續6個漲停板就能實現這一目標,因為1.2^6 = 2.99,這體現了股價上漲的複利效應。據此,我們先對股價以最低價為基準做歸一化,再進行對數化處理(以1.2為對數底),處理後,股票最低價對應值為0,當股價相對最低價上漲3倍時,對應值為6。我們再分別統計股價處於各階段時,機構的參與程度。可以看到,機構在股票上漲的早期參與程度較低。

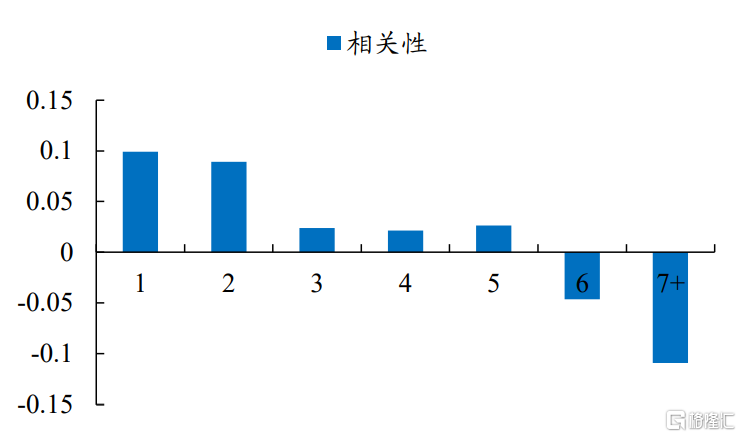

我們進一步統計了各階段機構淨買入比例(機構淨買入金額/股票當天成交額)與股票未來表現的相關性。在上漲前期,機構的淨買入行為對股價後續的表現有着明顯的推動作用;但當股票漲幅較高時,機構的淨買入行為反而成為應該警惕的風險指標。

上漲前期,機構的參與程度較低

數據來源:Wind、開源證券研究所

股票漲幅較高時,機構的淨買入行為是應該警惕的風險指標

數據來源:Wind、開源證券研究所

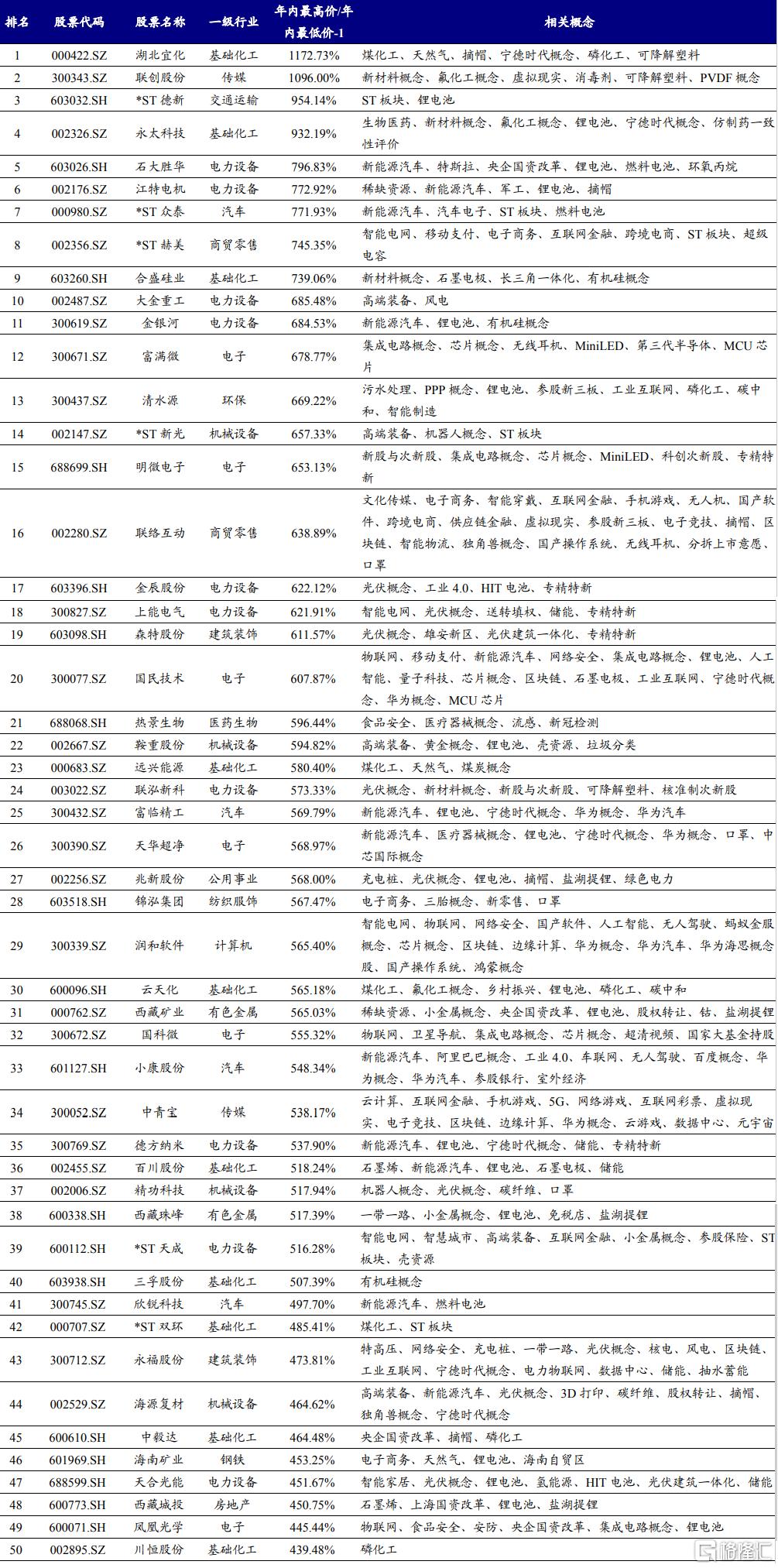

2021 年年內最高漲幅

前 50 的 N 倍股明細

2021 年年內最高漲幅前 50 的 N 倍股明細

數據來源:Wind、開源證券研究所

More Content