本文來自格隆匯專欄:投資者網,作者:葛凡梅

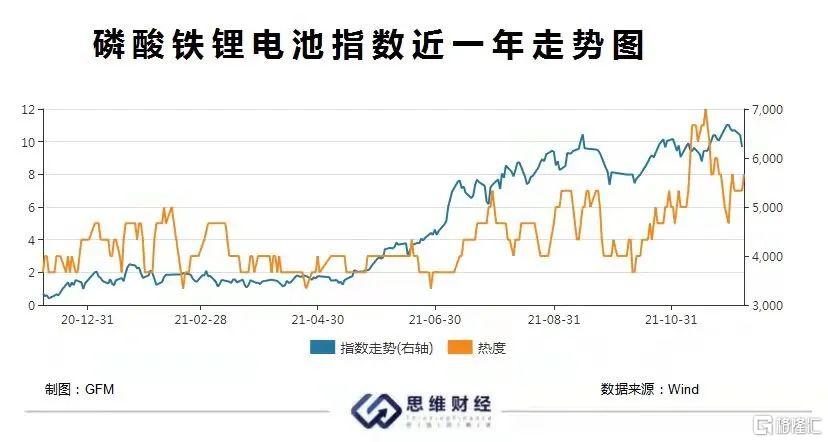

今年以來,受益於火熱的新能源賽道,鋰電板塊迎來爆發期,尤為值得一提的是磷酸鐵鋰電池概念指數持續走高,從今年初至12月10日,Wind磷酸鐵鋰電池概念指數累計漲幅高達85.17%,而滬深300指數同期下跌3%。

與電池概念火爆相伴的是磷酸鐵鋰行業景氣度高漲。SMM歷史價格數據顯示,截至12月10日,磷酸鐵鋰(動力型)價格為9.2萬元/噸,磷酸鐵鋰(儲能型)價格為8.65萬元/噸。今年以來,電池級碳酸鋰價格大幅上漲,在成本的帶動下,動力型磷酸鐵鋰價格也隨之快速上行,均價從1月3.9萬元/噸上漲至近期9.3萬元/噸左右,漲幅高達138%。

事實上,今年以來,多家上市公司積極加碼佈局磷酸鐵鋰業務,密集擴張磷酸鐵鋰產能。據不完全統計,僅10月以來上市公司公佈的磷酸鐵鋰項目規劃年產能合計就超過100萬噸。

作為正極材料的磷酸鐵鋰與三元材料,究竟孰優孰劣?誰將成為行業趨勢?2020年排名前十企業的產量合計佔2020年中國磷酸鐵鋰材料產量的99%。隨着擴產推進、市場參與者增加,目前頭部企業壟斷的格局能否打破?

01

市場需求旺盛

磷酸鐵鋰是一種以鋰源、鐵源、磷源和碳源為主要原料的正極材料,而正極材料是鋰電池的核心材料,在鋰電池材料成本中所佔的比例達30%-40%,直接決定了電池整體成本,是鋰電池產業鏈中規模最大、產值最高的材料,引領着整個鋰電池產業的發展。

具體來看,鋰電池產業鏈主要分為前中後三部分:前端是有色金屬、氟化物等資源;中間是正負極材料、電解液、銅箔、隔膜、鋰電設備等材料;後端是以寧德時代為代表的電池製造商。在2021年鋰電池行業高景氣度之際,產業鏈中前端的利潤增幅更大,資源企業和原料供應商成為最大受益者。

鋰電池為新能源汽車的核心零部件,其發展與新能源汽車行業息息相關。《新能源汽車產業發展規劃(2021-2035 年)》提出,到2025年我國新能源汽車新車銷售量將達到汽車新車銷售總量的20%左右。根據高工產研鋰電研究所預測,到2025年中國新能源汽車產量和銷量分別達到625萬輛和623萬輛,產銷量以2020年為基期的年均複合增長率均為35%左右。

在政策驅動下,今年以來我國新能源車發展迅猛。根據乘聯會發布的乘用車產銷數據,今年1月至11月新能源乘用車批發280.7萬輛,同比增長190.2%;零售251.4萬輛,同比增長178.3%;滲透率為13.9%,相較2020全年5.8%的滲透率提升明顯。

隨着新能源汽車市場的迅速崛起,我國的電力電池行業需求量不斷增長。根據高工產研鋰電研究所的統計,2017年至2019年我國動力電池裝機量複合增長率為31.29%,是全球動力電池增長的主要驅動力。2020 年全球動力電池裝機量137.3GWh,同比增長17.2%,其中我國我國動力電池裝機量為63.60GWh,佔比46.32%。今年1月至10月,我國動力電池裝機量累計107.5GWh,同比累計上升168.1%。

磷酸鐵鋰與三元材料是新能源汽車動力電池中應用最為廣泛的兩大材料。在性能方面,兩者各有優缺點,具體來看,磷酸鐵鋰具有安全性高、成本低、循環壽命長等優勢,也存在着能量密度低、低温性能較差的缺陷。目前,行業內很多企業正在研究通過改進技術路線或工藝流程來提高其能量密度。而三元材料具有成本高、循環壽命短、安全性差的缺陷,在能量密度、低温性能方面更具優勢。

自2008年起,磷酸鐵鋰電池憑藉其低成本優勢在我國新能源汽車動力電池市場佔據主流地位,磷酸鐵鋰出貨量也相應處於高速增長態勢,2014年出貨量為1.4萬噸,同比增長68%;2015年出貨量為3.1萬噸,同比增長118%。

自2020年以來,寧德時代、比亞迪分別推出“CTP”、“刀片電池”等技術,使得磷酸鐵鋰電池的能量密度有所提升,安全性、成本等優勢更為凸顯,推動了其在新能源乘用車領域的應用。除此之外,“Model3”、“比亞迪漢”、“宏光MINI”等爆款車型也開始採用磷酸鐵鋰材料電池。

隨着磷酸鐵鋰的技術路線在終端消費市場逐漸深入人心,磷酸鐵鋰電池市場逐漸擴大。根據起點研究院統計,2020年全球磷酸鐵鋰電池市場規模為51.3GWH,較2019年同比增長46.5%。

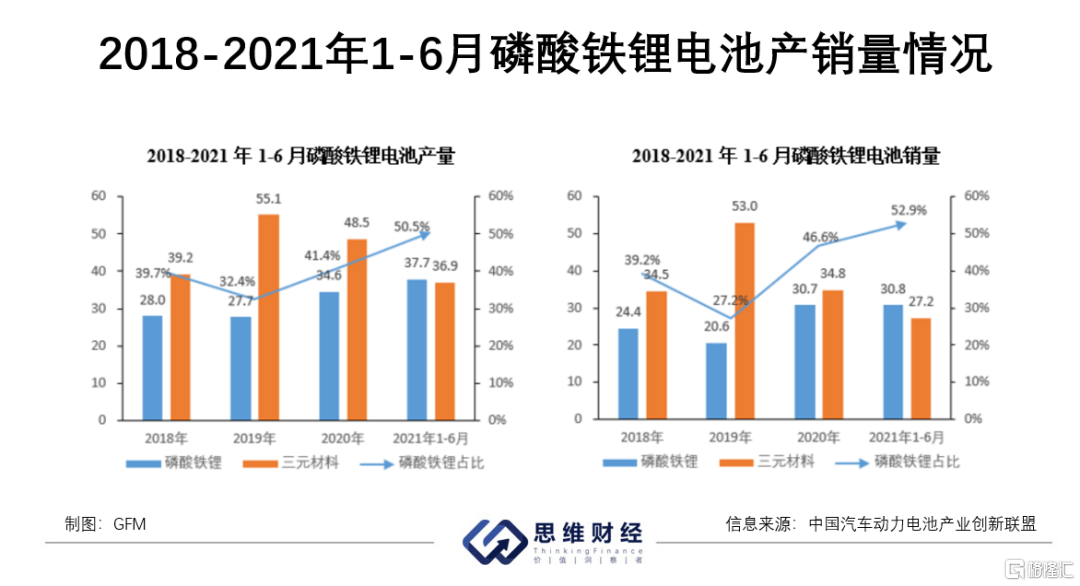

磷酸鐵鋰電池需求進一步提升,產銷量也增長迅速。中國汽車動力電池產業創新聯盟數據顯示,2021年上半年,磷酸鐵鋰電池產量為37.7GWh,在動力電池總產量中佔比53.4%;銷量為30.8GWh,在動力電池總銷量中佔比52.9%,超越了三元電池的產銷量。

與之相應地,磷酸鐵鋰電池裝機量受益於下游客户旺盛需求開始迅速增長。數據顯示,2021年1-11月,我國動力電池裝車量累計128.3GWh,同比累計上升153.1%,其中,磷酸鐵鋰電池的裝機量累計達64.8GWh,佔比50.5%,同比累計上升270.3%;三元電池裝車量累計63.3GWh,佔總裝車量49.3%,同比累計上升92.5%, 磷酸鐵鋰電池裝機量完成對三元電池的超越。

02

上市公司積極擴產

隨着我國磷酸鐵鋰電池需求量快速增長,磷酸鐵鋰市場空間廣闊,預計將迎來巨大的發展機遇。磷酸鐵鋰行業量價齊升,景氣度大幅提升。

今年以來,磷酸鐵鋰的價格持續上行。SMM歷史價格顯示,動力型磷酸鐵鋰現貨從1月均價3.9萬元/噸上漲至近期9.3萬元/噸左右,漲幅高達138%。

SMM認為,四季度新能源汽車需求放量疊加鐵鋰電池在新能源汽車中應用佔比提升,鐵鋰供應缺口仍在,磷酸鐵鋰整體供需失衡局面持續,依舊會對磷酸鐵鋰價格形成支撐,預計後市磷酸鐵鋰價格仍將隨原料價格上行。

多家上市公司聞風而動,瞄準磷酸鐵鋰正極材料,積極擴張磷酸鐵鋰產能。

12月9日,中偉股份公吿,公司擬在開陽縣建年產20萬噸磷酸鐵及磷酸鐵鋰材料生產線一體化項目,同時在化工園區範圍內配套建設磷礦制磷酸或黃磷、磷酸一銨,另配套礦區及磷礦開採,以匹配20萬噸磷酸鐵鋰產品需求,項目總投資約100億元,分期開發,建設期33個月。而在此前的11月30日,中偉股份也曾公吿表示,在貴州投資總產能規劃建設不低於30萬噸/年的磷酸鐵、磷酸鐵鋰及相關磷資源開發、磷化工配套項目。

此外,12月8日泰和科技表示擬建設的年產1萬噸磷酸鐵鋰高端正極材料項目已完成立項手續;12月1日,龍佰集團發佈公吿稱,累計投資30億元擬在南漳縣投資建設年產15萬噸電池級磷酸鐵鋰項目及其他相關項目。

11月,富臨精工擬定增募資15億元,投建5萬噸磷酸鐵鋰正極材料及其他項目;川金諾發佈公吿,擬在防城港市投資建設5萬噸/年電池級磷酸鐵鋰正極材料前驅體材料磷酸鐵及配套60萬噸/年硫磺制酸項目、10萬噸/年電池級磷酸鐵鋰正極材料項目。

而在11月19日,兩家上市公司同一日發佈擴產公吿。其中,已具備年產4200噸磷酸鐵鋰產能的中銀絨業公吿,預計投資20億投建8萬噸鋰電池正極材料磷酸鐵鋰項目;川發龍蟒宣佈擬在德阿產業園區建設年產20萬噸新能源材料項目,其中包括20萬噸磷酸鐵鋰以及20萬噸磷酸鐵生產線。

除了上述企業,德方納米、華友鈷業、龍蟠科技、芭田股份等多家公司也在積極新增磷酸鐵鋰產能。2021年以來,相關公司在磷酸鐵鋰方面投資佈局的熱度延續,新增磷酸鐵鋰項目逐漸增多。

中偉股份公吿中披露的數據顯示,2021年我國上半年計劃新增的產能中,37.2萬噸為磷酸鐵鋰項目,顯著高於碳酸鋰項目的18.4萬噸,三元材料項目的23萬噸。據不完全統計,10月以來,我國計劃新增磷酸鐵鋰產能合計超100萬噸,遠超2020年實際產能。

東吳證券在研報中表示,除了傳統磷酸鐵鋰企業紛紛擴產,磷化工、鈦白粉等生產企業憑藉各自資源優勢相繼切入磷酸鐵、磷酸鐵鋰產業鏈,發展第二成長曲線。羣雄逐鹿,隨着磷酸鐵/磷酸鐵鋰朝着大宗商品化方向發展,一體化成本為王。除了成本因素,由於我國電池生產商集中度高,綁定下游電池大客户至關重要。

而下游市場,鋰電池頭部企業紛紛加速擴產磷酸鐵鋰項目。比如,比亞迪自2020年以來在全國多地的動力電池項目幾乎都是磷酸鐵鋰“刀片電池”項目;2021年2月和3月,億緯鋰能分別斥資10億元和39億元投資磷酸鐵鋰電池項目;此外,寧德時代、瑞浦能源、蜂巢能源、中航鋰電也在積極加碼磷酸鐵鋰產能佈局。

03

市場馬太效應加劇

根據中國電池工業協會大數據中心統計,2020年中國鋰電磷酸鐵鋰產量約14.3萬噸,同比增長 60.7%。其中,排名前十企業的產量合計佔2020年中國磷酸鐵鋰產量的99%。

具體來看,磷酸鐵鋰產量主要被德方納米、湖南裕能、國軒高科、貝特瑞、湖北萬潤 5 家企業壟斷,市佔率分別為20%、15.2%、14.6%、14.1%、12.4%。這5家企業產量合計佔2020年中國磷酸鐵鋰產量的76%,較2019年前五企業的產量合計佔比提升13個百分點,磷酸鐵鋰材料企業產量集中度進一步提升。

東吳證券數據顯示,2020年,我國磷酸鐵鋰產能34.7萬噸。隨着磷酸鐵鋰供需快速增長,國信證券預計,2021年至2025年,磷酸鐵鋰產能分別為81.1萬噸、152.6萬噸、387.2萬噸、420萬噸、450.5萬噸,對應缺口分別為-1.3萬噸、27.6萬噸、67.1萬噸、261.9萬噸、240.2萬噸,供需緊張將逐步緩解,2023年以後磷酸鐵鋰產能將大幅過剩。

值得注意的是,磷酸鐵鋰計劃新增產能釋放仍需時間,公吿的磷酸鐵鋰的產能建設週期多數在3-5年,產能過剩何時出現則需視供給端產能釋放節奏而定。具體來看,富臨精工在磷酸鐵鋰擴產公吿中表示:“2021年7月,公司規劃新增投資建設年產25萬噸磷酸鐵鋰正極材料項目,並先行啟動一期項目,即新建年產6萬噸磷酸鐵鋰正極材料項目計劃於2021年9月份啟動建設,並於2022年10月前實現項目投產,二期計劃--後續公司將依據主要客户的需求變動情況、市場需求預期變動情況、行業內產能擴張節奏、資金使用安排情況適時啟動。”

目前來看,磷酸鐵鋰市場需求旺盛,行業頭部企業通過資本實力、規模效應、客户粘性、技術積累和歷史經驗追求“高品質、低成本”,取得了競爭優勢,並佔據較大的市場份額。隨着市場穩步成長,缺乏核心競爭力的中小企業逐漸退出市場,低水平競爭不斷減少。

富臨精工在公吿中表示,未來市場的競爭,一方面注重產能規模的合理擴張,另一方面更加註重產品性能、技術快速迭代和產業生態合作,正極材料、電池封裝、汽車“三電”(電池、電機、電控)等各產業鏈集中度將不斷提高,產業內合作協同將進一步密切。未來我國磷酸鐵鋰正極材料市場將形成以技術、產業鏈上下游資源為主導的良性競爭局面,磷酸鐵鋰正極材料產能將逐漸向具備核心技術和產業鏈資源優勢的主要企業集中。

More Content