今日在受到中央經濟會議關於構建以新能源為主體的新型電力系統,及收購雲川公司100%股權,控股總裝機容量將增長57%的大利好影響下,長江電力股價一度漲停板,截至收盤,長江電力收漲6.81%,總市值4744億元。

能讓4000多億市值的個股觸及漲停板,這收購消息無疑是個重大利好。

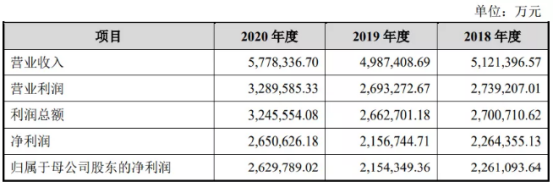

下面是雲川公司的資產負債項目以及收入利潤項目,可以看到,總資產達到了2255億,所有者權益為531.6億元。

對比一下長江電力的資產負債情況:

可以看出,擬收購的兩家電站的總資產達到了長江電力的68%,比裝機容量的佔比要高不少。從資產的比例上來説,這個收購對長江電力的影響無疑是巨大的。

收購標的是什麼?

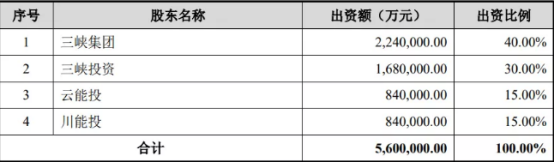

本次收購的是雲川公司,旗下有烏東德和白鶴灘兩個電站。雲川公司的股權結構如下:

三峽投資本身是三峽集團旗下的,也就是説,雲川公司由三峽集團控股70%,雲能投和川能投各投資15%。根據公吿,烏東德和白鶴灘電站的總裝機達到了2620萬千瓦,當前長江電力的裝機為4559.5萬千瓦,相當於當前裝機的57%。收購完成後,總裝機達到了7179.5萬千瓦。

其中烏東德已於21年6月投產發電,白鶴灘預計22年7月投產發電,將這兩座電站注入後,長江電力的總裝機容量將超過7000萬千瓦,假如長江電力是一個國家,那它的裝機容量可以排進世界前五。

對於水電站來説,收入和支出都非常容易確定,上網電價是基本確定的,成本中固定資產折舊是大頭,管理成本、財務成本等也可以估算得出,也因此我們大體上可以估算出盈利能力。

先説收入,營業收入等於發電量乘以電價,然後扣減增值税。白鶴灘電站年發電量約600億度,烏東德大約390億度,兩個合計大約有1000億度。這裏不去計算後續調庫容帶來的新增發電容量。大體按照0.29元的電價估算,年收入大約為290億元,如果按照13%的增值税來計算,對應的營收大約為257億。

再説成本,成本中的大頭是資產折舊。這裏面電站大壩又佔據大約一半,廠房及設備等佔據另外一半。參考長江電力的比例,折舊年限大約為29年,計算得到年折舊費77億。不過我覺得這個折舊費算的偏高,不過考慮到後續還會產生一些資產沒算進來,就以這個數據來計算。再看管理費和財務費用。長江電力的管理費率其實要比雲川公司要高一些,以長江電力的費率估算不算低估,算下來大約是5.5億的管理費。

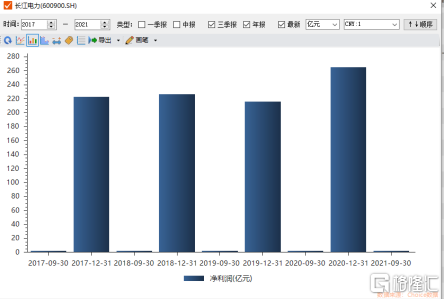

財務費用上,總負債1723億。這裏面應該有部分是短期負債,部分是長期負債。參考長江電力今年4月發行的中期債券利率3.53%來計算,年財務成本大約61億。其他成本,主要是對資產折舊以及其他零散費用的加總,暫按25億計算。最後就是税費,按5億來估算。這樣算下來,雲川公司在正常發電之後的年淨利潤大約為83.5億,圓整一下算作80億好了。這個利潤水平相比於長江電力如何呢?2020年長江電力的淨利潤大約為263億元,大約相當於長江電力的30%。

裝機容量佔57%,資產佔68%,淨利潤佔30%,看似利潤佔比低了一些。不過長江電力的利潤中有51億的投資收益,扣除這些佔比大概有37%了。這個比例仍然有些偏低,原因是負債率比較高,財務壓力比較大。另外前三年有所得税税收優惠,但後續會產生7.5%的所得税税負,這部分對應下來會有6億左右。而電站每年除了歸還利息之外,負債也會減少一部分,這兩個大體上會抵消掉。另外,這兩個電站併購之後,通過聯合調度可以增發200億度以上,而這些電是沒有成本的,由此帶來大約50億的淨利潤。

綜上,以上電站的淨利潤大約有80億,附帶的調度利潤約50億元。

熱衷收購的原因?

長江電力的商業模式很簡單,那就是修水電站,然後落差發電,最後把電賣掉,只要水電站一投產,業績就能更上一層樓,將滔滔江水轉化成現金流。

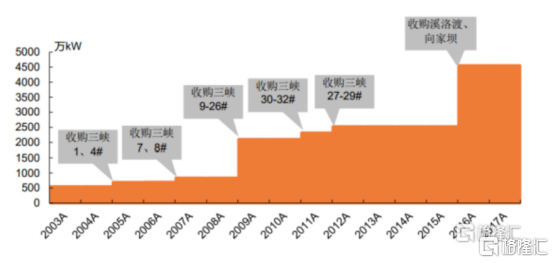

公司通過投建或收購帶來的裝機規模增長,所以長江電力通過“買買買”,逐步實現業績增長。

2010年,斥資1043億收購三峽工程發電資產,全面投產後裝機容量22.5GW。

2016年,斥資797億收購川雲公司(營收、資產淨額分別相當於長江電力的85%、113%),將溪洛渡、向家壩兩電站收入囊中,新增裝機容量20.26GW。重級完成後,長江電力總裝機容量達45.5GW。

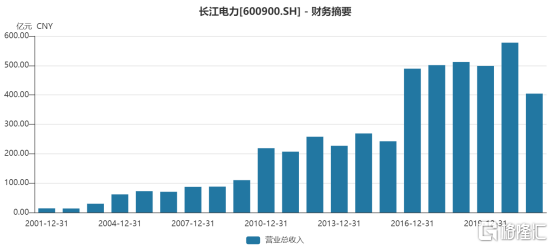

可以看到隨着裝機量的增加,直接利好的就是長江電力營業收入。基本上收購一次,營收出現大幅增長,説併購是業績增長的利器都不過分。

截至2020年末,長江電力旗下四座電站都在長江流域(含金沙江),構成以溪洛渡為龍頭、三峽為核心的聯合調度、梯級發電架構。

烏東德的12台發電機組,單機容量達85萬KW(世界第一)。2020年6月正式投產,總裝機容量10.2GW,多年平均發電總量389億KWh,排名世界第七;

白鶴灘位於烏東德下游,設計總裝機容量16GW,多年平均發電總量611億KWh,預計2022年完工。

到2023年,長江電力旗下六座梯級電站總裝機容量將達71,8GW,較重組前提高57.46%,年發電量增至3270億KWh,營收約880億元,每股收益約為1.4元。

除了投建和收購,長江電力在對外投資也是圍繞水電主業衍生的,包括橫向流域調度和縱向產業鏈延伸。

在橫向流域調度方面,公司2017年-2018年,長江電力前後舉牌國投電力、川投能源,分別佔比11.79%、12.15%的股份,均為公司第二大股東。

縱向產業鏈延伸方面,在產業鏈主線下,長江電力衍生出兩大主要投資領域:配售電及地方能源平台。“十三五”期間,長江電力增量配網儲備了13個優質項目,配網規劃面積超300平方公里,投資建設運營了4個增量配網;累計市場化售電超500億千瓦時;智慧綜合能源落地項目30餘個,投資總額逾30億元。2020年,長江電力配售電板塊進展迅速,順利實現重慶區域配售電業務整體上市,且完成了對祕魯第一大配電公司路德斯的收購。

長江電力通過內延發展+外延投資,逐步成長為全球最大的水力發電龍頭,並且未來隨着更多的電站被收納進來,國內水力發電行業的“恆者恆強”的格局會愈加明顯。

未來可期?

水電是重資產行業,這就意味着有巨大的折舊攤銷。最大的資產是大壩,幾十年就折舊完了。設備機組折舊時間更短。那麼,這些資產到期後就真的沒有價值了?答案當然是錯的!

大壩設計標準上百年,實際上相當於永久工程。設備機組沒有那麼長的壽命,但到期後繼續使用很長時間是沒有問題的。折舊完之後,成本就會大降,增厚利潤。目前長江水電的營業成本大約有一半來自折舊。並且,國內折舊比例遠高於國外,這樣公司實際利潤遠高於賬面。

營業成本還有大約四分之一來自於財務成本。隨着還本付息的進度,公司財務成本會越來越低。公司的現金流相當好看,這幾年200多億的淨利潤。隨着折舊年限的推移,未來會釋放出來更多的利潤。

很多製造業企業,比如像京東方那樣的顯示器面板生產企業,雖然非常資本密集型,生產線非常昂貴,但是這些固定資產每隔幾年就會過時,要重新投入,這樣的就不算硬資產,長江電力的三峽、葛洲壩、溪洛渡、向家壩這種壽命長稀缺資源的巨型電站,就屬於的硬資產,已建好的水電站不會重複建設,同時新建水電站成本巨大,所以有極高的稀缺性和極深的護城河。

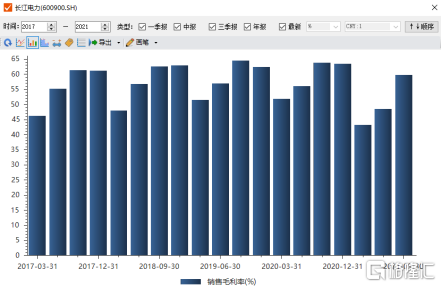

另外電力行業是成熟型的行業,成本端非常穩定,收入端也很穩定,也給長江電力帶來了一定的確定性,雖然成長緩慢,但是我們看毛利率都是百分之五六十的水平,盈利能力非常穩定,不過還是得説電價都是國家控制的,利潤沒法大幅增長。

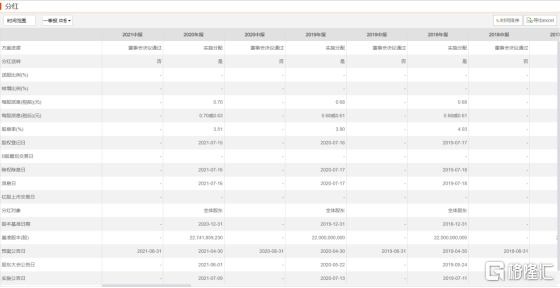

值得一提的還有長江電力持續穩定的分紅,長江電力2016年完成重大資產重組的時候,就承諾2016-2020年每股分紅不低於0.65元,實際每股分紅分別為0.71、0.68、0.68元,承諾2021-2025年不低於當年淨利潤70%進行分紅。

一個投資標的,只要有盈利的確定性,即便不增長,也有很高的投資價值。電力是必需品,而隨着“碳中和”和“碳達峯”的提出,未來的電力佈局會有所變化。新能源的興起,將是大勢所趨也是不爭的事實。

尾聲

當前,長江電力PE為18.41倍,位於估值中位數水平,估值也是比較穩定,無論是牛市還是熊市,都在非常小的區間波動,未來的機會就是等待業績增長這條主線。

(來源:chioce)

這是長江電力的日k,從技術上看,今日這個這個位置不能封死漲停板,資金可能還有猶豫,做多決心不堅決,短期來看可能有回踩。但是再往下回踩就到年線附近了,因為按照我們現在的市場環境,打到了年線基本就沒什麼下跌空間。尤其是我們觀察它以往的k線,跌破年線後有有資金去,然後回到年線之上。

不過,在沒有新的電站資產注入下,營收利潤增速都很慢,股價不會像科技、消費那般漲勢猛烈,預期回報率可不要太高,畢竟承擔的投資風險相對不大。

未來我國將構建以新能源為主體的新型電力系統,長江電力作為A股核心資產,護城河寬廣,防禦屬性強。目前不到20倍的市盈率和3.5%左右的股息率,在未來幾年全球經濟增長的長期放緩,全球貨幣超發的大背景下,長江電力可能具有長期投資價。

More Content