2021,堪稱醫藥大潰敗之年。這一年集採廣度和深度加重了,反壟斷監管也開始了,打掉了一大批醫藥企業的成長前景。

諸多醫藥細分賽道龍頭都滑下了神壇——長春高新、恆瑞醫藥、通策醫療、歐普康視、健帆生物、康希諾、智飛生物……但也有一些細分賽道依然能逆風走強,比如中藥領域。其中A股中藥之王片仔癀股價逆勢飆升75%,現價已經逼近歷史最高水平。

在醫藥歌舞昇平的年代,片仔癀股價表現並不會引起投資者太多的關注。但在今年醫藥逆水的背景,不斷逆勢狂奔片仔癀就成為投資圈中繞不開的話題。加上恰好近日董事長潘傑突然宣佈離職,這個任職僅8個月但期間片仔癀市值增長近40%的關鍵人物離任,更是把片仔癀推上了輿論的焦點。

在某論壇上,有一股友——“牛向財富自由”爆料:93歲的姑父用10萬元買了片仔癀,一直沒動,如今1000多萬,幾乎驚呆了所有親友,像傳奇故事一樣在親戚中傳開了。

投資片仔癀豪賺100倍,固然令股民們心生羨慕,但這種事就像彩票一樣可遇不可求。還不如好好覆盤一下片仔癀為什麼能一直漲這麼猛的底層邏輯,再去看看未來還有沒有這樣的投資機會。

1

緣何大漲?

2014年以來,片仔癀累計上漲2000%。時間維度縮短,最近3年上漲435%,確實帶給了投資者非常豐厚的回報。

股價持續上漲背後,肯定是有較為紮實的基本面作為支撐。2014Q3-2021Q3,營收、歸母淨利潤年複合增速分別達27.96%、31.3%。今年前三季度,營收為61.12億,增長20.55%,歸母淨利潤為20.11億,大增51.36%。今年業績持續超預期,是股價逆勢大漲最為核心的因素。

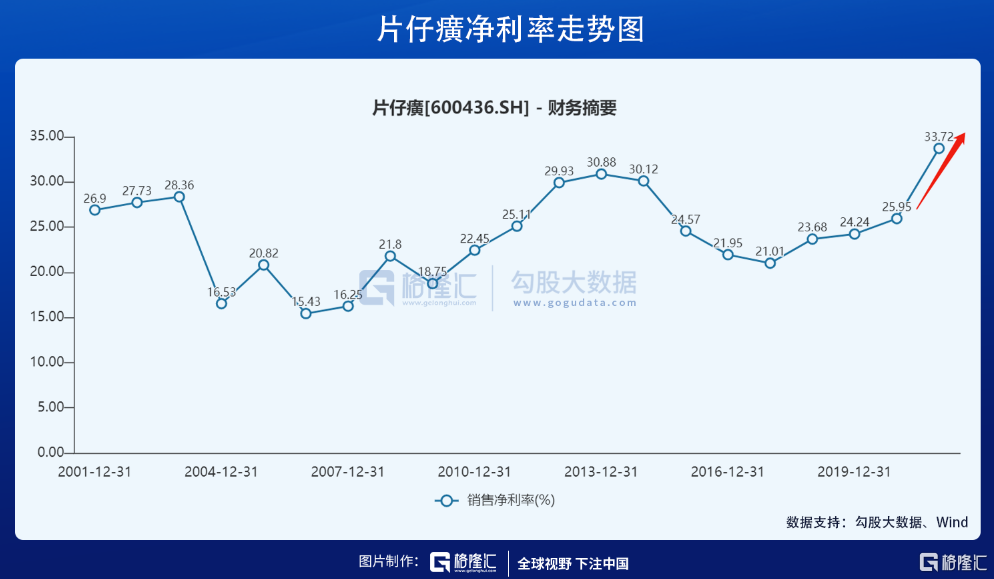

三季度末,片仔癀毛利率為52.97%,比去年末提升7.8%,比2018年提升10.55%。該數據略低於2013年,為最近15年來第二高水平。淨利率為33.72%,位於2003年上市以來的最高水平。

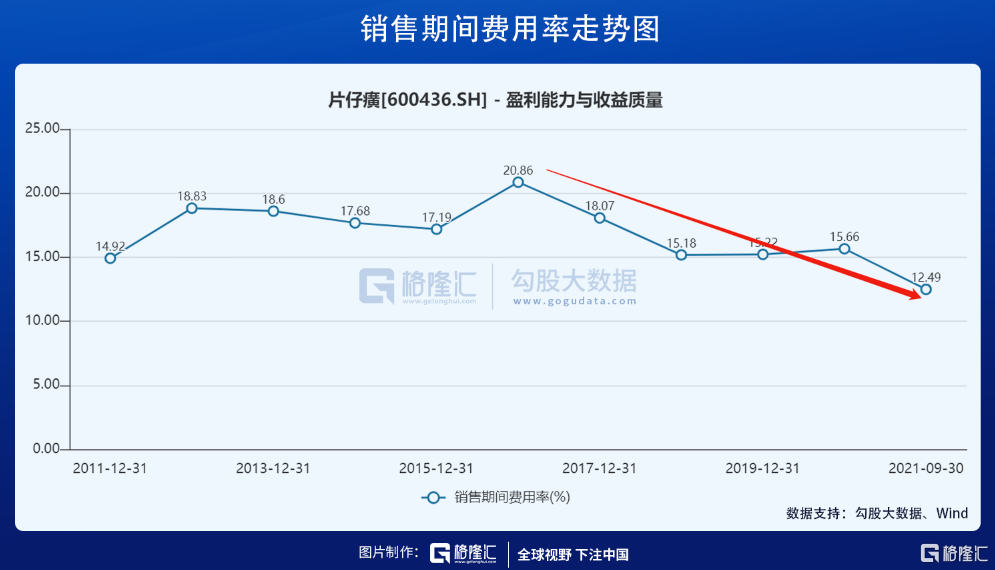

21Q3銷售期間費用(三費)為12.49%,較去年末下滑3.17%,並在最近幾年持續下滑。其中,銷售費用率保持相對平衡,整體下行,管理費用率則保持持續下滑態勢。另外,研發費用率穩定在1.5%—2.1%之間。以上數據為核心盈利指標,較此前大幅改善,證明公司盈利能力越來越強。

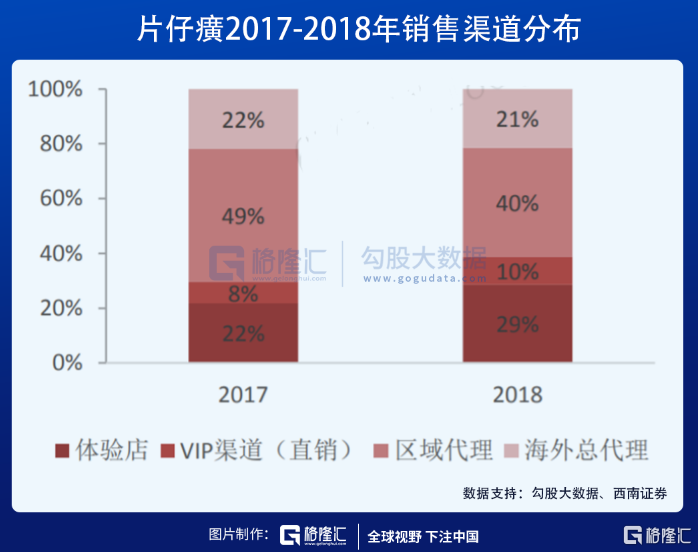

今年業績大超預期、盈利改善,非常重要的邏輯為渠道重大改革。據券商統計,2018年片仔癀產品VIP(直銷)只佔10%,而區域代理高達40%,海外代理佔21%。另外,從2015年開設的體驗店渠道,2018年已經佔到29%的銷售份額。截止目前,全國佈局超300家,而2015年僅為20家。

2021年4月,任職7年的董事長劉建順宣佈辭職,接捧的是在公司任職15年的老兵潘傑。前任把渠道改革的重任放在了體驗館(一級經銷商),而潘傑上任之後,把渠道改革的重心放在線上。藉着對抗黃牛,三季度在京東和阿里平台上線官方旗艦大藥房,線上渠道大幅放量,單季線上直銷比例高達30%以上,成績不可為不突出。所以如今潘傑突然離任,確實讓很多投資者感到懵圈。

線上直銷,淨利率超高,相較於經銷渠道高出10%以上,如果後續直銷比例如果繼續提升,片仔癀核心藥品淨利率有望進一步提升。

2

提價天花板

片仔癀通過渠道改革,實現了間接提價的目的,這一點上有點類似茅台的邏輯。而片仔癀直接提價怎麼樣?能不能持續提價?成為投資者非常關注的核心問題。

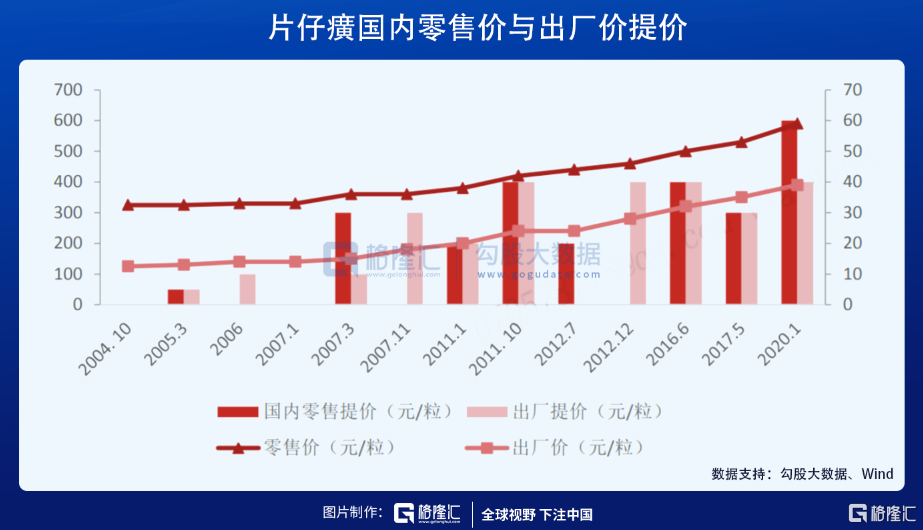

2004年至2020年,片仔癀國內零售價一共提價9次,從325元提升至590元,提價幅度為81%,年複合提價幅度為3.8%。可以看出提價幅度並不誇張,僅高出通脹率一點。而出口零售價提價10次,從14.5美元/頂錠提升至51.8美元/錠,提價幅度為257%,年複合提價幅度為8.3%。出廠價方面,2004年以來提價10次,從125元提升至390元,提升212%。

這些年,片仔癀提價主要有3波週期。第一波提價週期位於2005-2008年。2005年,天然麝香被國家林業局管控。當年,出廠價和零售價均提高了5元,出廠價提升幅度為3.8%。2007年,受原材料價格上升,國內零售價提升30元,出口提升6美元,2008年銷售提升9.6%,歸母淨利潤提升48%,仍然是以量驅動為主。

第二波提價週期位於2011-2014年。國內零售價於2011年和2012年分別提升60元和20元,2011-2014年出口價分別提升3.5美元、6美元和3美元。同期,歸母淨利潤同比增速分別31.3%、36.8%、23.3%、2.1%。此輪提價並沒有對淨利潤產生重大影響,主要是終端放量收到渠道的限制。

第三輪提價週期為2016-2017年,終端零售價分別提價40元、30元,2017年出口也提價3美元。2017年歸母淨利潤大幅增長超50%。提價同時,片仔癀銷售放量,主要邏輯是2015年以來在全國佈局的體驗館渠道。

2016-2019年,出廠價累計提升9%,零售價提升6%。然而銷量從367萬錠提升至704萬錠,同比大增92%,遠超提升增速。2020年1月,零售價提升60元/錠,出廠價提升40元/錠,提升幅度約為10%。最近這次提價後,銷量依然大幅放量,增厚利潤。可以見得,小幅提價並不會影響銷量,因為下游需求非常旺盛,供不應求。

那麼,未來片仔癀是否具備持續的提價能力,會不會重蹈東阿阿膠的覆轍?

阿膠與片仔癀一樣,同屬名貴中藥材。東阿阿膠從2006年起,累計提價次數高達19次,提價一度從100元/公斤提升至6000元/公斤,提升幅度高達60倍。阿膠漲價過快,最終導致銷量崩盤,股價暴跌,現價較2017年曆史高點仍然下跌超30%。

片仔癀呢,提價節奏很穩,並沒有東阿阿膠如此誇張。最近16年,零售價累計提價僅81%,非常温和。提價的驅動力主要來源於原材料的持續上行。

2020年,片仔癀銷售成本率為55%,其中原材料成本直接佔總成本的87.57%,其次才是人工成本和製造成本,分別佔比5.84%、6.59%。

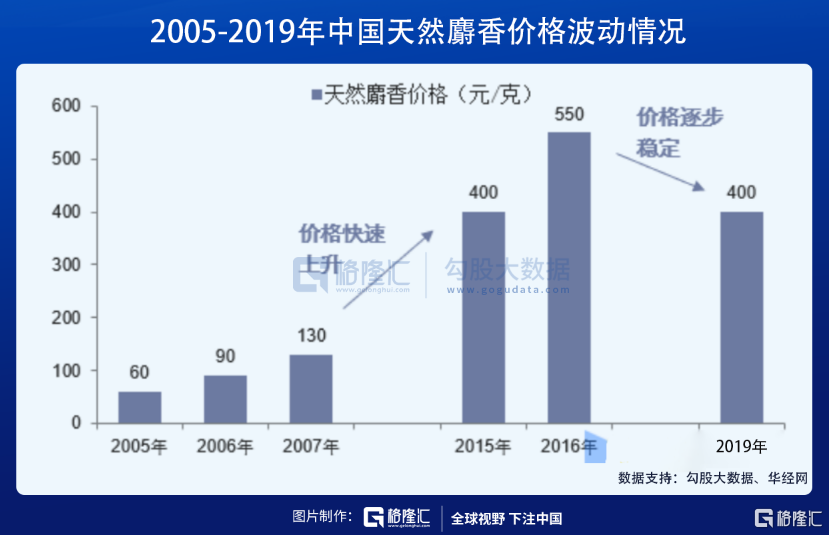

片仔癀原材料主要有4種,包括天然麝香、牛黃、蛇膽、田七,重量分別為0.09g、0.15g、0.21g、2.55g,成本佔比分別為47%、43%、9%、1%。天然麝香與牛黃均為傳統名貴中藥材,稀缺性特別明顯。

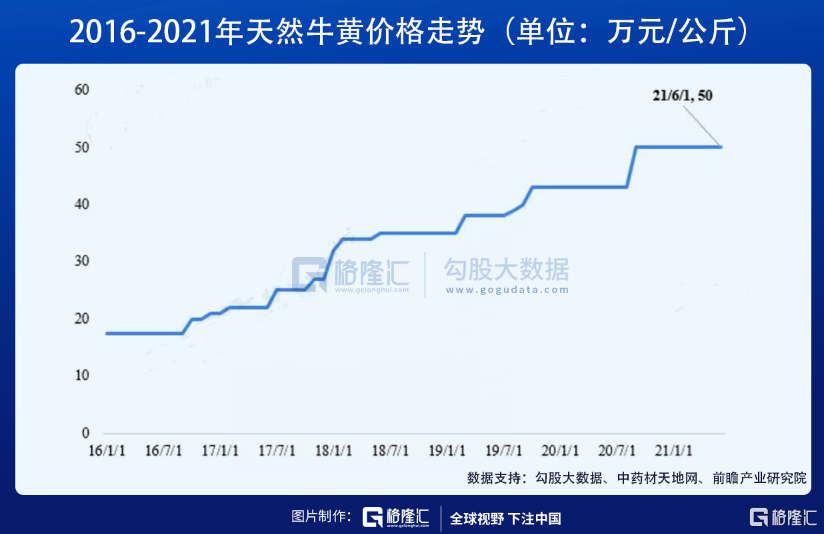

天然麝香2019年高達400元/g,相較於2005年60元/g大幅上升566%。近來牛黃價格暴漲,從2016年1月的17.5萬元/公斤飛昇至2021年6月的50萬元/公斤,價格飆升近3倍。

當前,安宮牛黃丸、八寶丹均在800元以上,而片仔癀在歷史上一直比這些中藥更貴。而安宮牛黃丸主要原材料也包括牛黃以及麝香,從2004年到至今,終端價格從145元提高至860元,提價幅度高達493%。片仔癀與安宮牛黃丸均作為國寶級名貴中藥材,後者提價幅度更大。

可見,片仔癀很注意提價節奏,相對安宮牛黃丸還大幅低估了。當然,這也意味着未來片仔癀還有很大的提價空間。今年6月,北京銀河SOHO門店開業,10分鐘遭搶購一空,後來黃牛把價格推升至1600元一粒。雖然有炒作的成分,但也可以側面説明產品需求很旺盛。

未來,片仔癀持續提價,會不會遭遇明顯的天花板?提價有主動提價以及被動提價。過去,片仔癀屬於原材料上漲後的被動提價,而主動提價就要看需求還有多大?

片仔癀功效有兩點。其一,作為保健品,主要用途是保肝護肝、解酒以及降火等功效;其二,作為藥品,主要用於熱毒血瘀所致急慢性病毒性肝炎。

功效怎麼樣?有人會説很有效很神奇,也有人説療效是吹出來的,網上不少評論都會有各自的偏見與利益立場。但我們可以從邏輯來推理。

第一,目前國家絕密級配方(國家一級中藥保護品種)僅有片仔癀與雲南白藥2大中藥品種入選,實際保護期永久。

第二,根據天風證券研究所的銷售量估計,2005—2020年的16年間公司共計銷售片仔癀至少超過4500萬粒。另外,片仔癀在30多個國家和地區出口連續很多年位居中成藥外貿單項品種出口第一。片仔癀不同於茅台,有效期為5年。那麼過去銷售的片仔癀是被消費者吃掉了。還有,中日72年建交,片仔癀作為國禮贈送日本,且美國在越戰期間把片仔癀列為軍需品,中國一度禁止片仔癀出口。

綜上分析,片仔癀漲價模式是可以持續的,天花板還比較高。

3

產能風險

有人説,片仔癀量價齊升的商業模式無敵,但我並不完全贊同,因為片仔癀未來將面臨巨大的產能不足的風險。

我們這裏算一筆初略的賬:

一粒片仔癀0.09g麝香。一隻成年林麝,每年泌香15-30g不等,根據正常平均情況來看,我們按照20g來計算,那麼生產100萬粒所需麝香9萬g,也即90kg。

目前,國家對天然麝香的供給額在500kg左右,其中一半給片仔癀,在250kg左右,這個額度可以支撐277.7萬粒(250kg/0.09g)。

截止三季度末,片仔癀存貨22.23億元,裏面具體的明細分類不得而知,主要是原材料和庫存商品。根據券商給出的毛估數據,片仔癀主營這個單品原材料佔所有存貨金額的57%,也就是大概12.67億的原材料存貨。

目前,片仔癀毛利率80%,那麼成本價大概是390*0.2=78元。如果按照上述毛估的片仔癀原材料數據,那麼粗略估算可以生產12.67億元/78元=1624萬粒片仔癀。

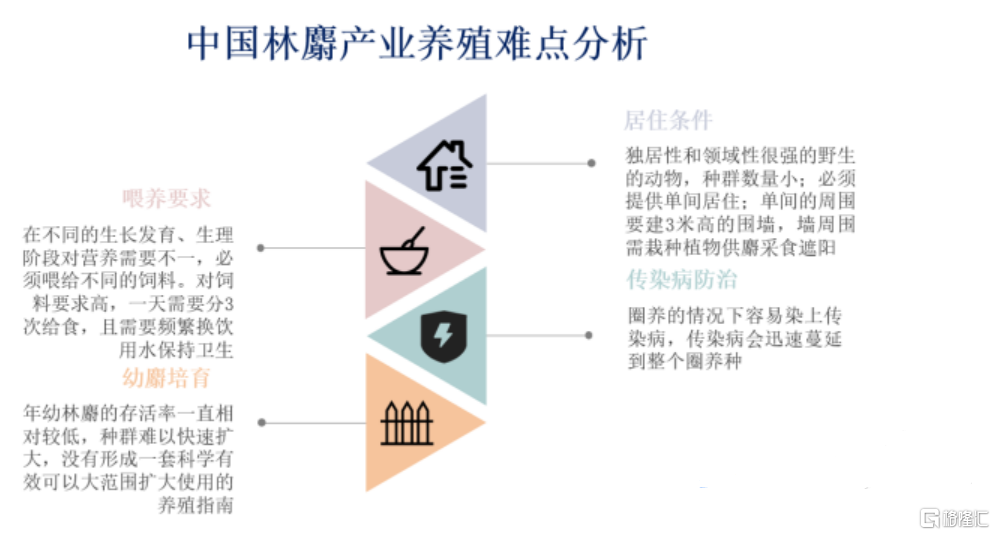

除此之外,林麝人工養殖是未來麝香產能的補充點。但林麝養殖存在諸多技術難點,難以短時間大規模擴張。林麝與其他經濟動物(豬牛羊雞鵝鴨等)不同,難以在短時間內快速擴大人工養殖規模。四個主要因素影響林麝人工養殖規模的快速擴張:居住條件、餵養要求、傳染病防治和幼麝培育。

來源:華經產業

據華經產業研究院預測,2011-2019年全國養殖麝數量從8000增長至30000頭,對應CAGR為17.25%。陝西鳳縣擁有全國最集中的林麝養殖產業,縣內擁有林麝馴養繁殖許可證的專業公司21家,林麝養殖規模達到1.8萬頭(2019E),佔全國的60%、陝西的70%。

按照鳳縣新聞網2019年6月份的公佈數據,鳳縣存欄量已超過1.5萬頭,佔全國的2/3,如果這樣來估算,那麼全國一共有2.25萬頭林麝。根據鳳縣政府的十年目標,預期2020年做到1.5萬頭,2027年做到5萬頭左右,如此2020-2027的符合增速在18%。這也能大致匹配華經產業機構預測的數據。

2018年全國林麝有2.25萬頭,按照雄雌四六比例,那麼雄麝為9000頭,可產麝香9000*0.2g=180kg。而片仔癀對於人工養殖林麝控制量為60%。那麼,每年人工養殖林麝供給公司的量為180kg*60%=108kg,合計120萬粒片仔癀(108/0.09)。

按照未來18%的增速擴充產能,那麼未來3年(2022-2024年),片仔癀從人工養殖林麝獲取的量為:232+274+324=830萬粒。加上國家每年配給給片仔癀的277.7萬粒,意味着除庫存外3年累計只有1663萬粒(830+277.7*3)產能。

2019年,片仔癀銷售了704萬粒。如果不消耗存貨,未來3年,非但不能放量,量反而會萎縮。如果把庫存1624萬粒都在未來3年消耗完畢,未來3年也最多每年放量20%。如果生意這麼做了,2024年供給量只有人工養殖林麝供給量(382萬粒)+國家分配的277.7萬粒,加起來只有659.7萬粒,相較於2023年鋭減50%。

很顯然,生意要細水長流,未來幾年片仔癀“量”上或許只有百分之幾的增長,明顯受益於產能的限制。而業績高速增長只有靠提價。這一點類似茅台。當然,片仔癀還有安宮牛黃丸、化粧品等新增長點,但都是次要的。

4

尾聲

片仔癀除了面臨產能嚴重不足的風險外,對於投資者而言,還有市場預期過於樂觀,估值過高的風險。2021年7月,公司控股股東——漳州市九江集團宣佈減持不超過1%的股份(603.32萬股),而公司2003年上市以來從未減持過一股。

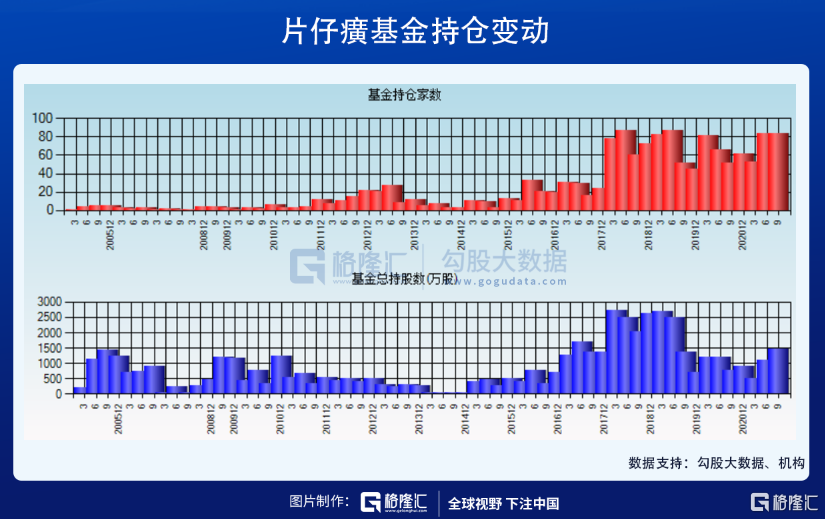

對於片仔癀持續上漲,國內基金並沒有大幅追漲的態勢。而北向資金在三季度保持小幅減倉,目前持股3.1%,位列第三股東。

過去很多年,片仔癀保持非常快的增速,如果未來幾年提價緩慢,那麼業績增速將會慢下來。而如果未來不再被動提價,而是主動出手大幅提價,則業績仍然可以很穩的。

不過,凡事無絕對,現在這麼高的單品價格了,未來還繼續往上漲,能否走出像茅台那樣被當做投資品屬性的高度,又或者到時候會不會面臨嚴格市場監管,都是不好説。

但可以肯定的是,中醫藥是國家政策支持做大做強的行業,片仔癀作為中藥股之王,它未來能走多遠,還是挺值得關注的。

More Content