本文來自: 高瑞東宏觀筆記 ,作者: 高瑞東、劉文豪

核心觀點

疫情以來,助推人民幣匯率強勁上行的力量主要來源於三個方面,一是,疫情對美國和歐洲的不均衡衝擊推動美元指數趨勢性下行;二是,我國持續強勁的出口增速推動了貿易順差的擴張,進而帶動銀行結售匯差額走闊;三是,疫情影響下,美國貨幣寬鬆程度強於國內,導致中美利差走闊至歷史高位以及美元流動性過於充裕。

向前看,前期推動人民幣匯率上行的三重因素已經開始呈現出分化跡象,美元指數呈現出企穩反彈態勢,我國出口增速大概率將延續趨勢性下行,中美貨幣寬鬆程度將趨於收斂。因而,人民幣匯率進一步上行的概率已經不高,但短期內大幅下行的概率同樣不高。我們預計已進入築頂階段的人民幣匯率(美元兌人民幣),後期或將在6.3-6.7的區間內保持雙向波動。

一、三重因素助推人民幣匯率持續走強

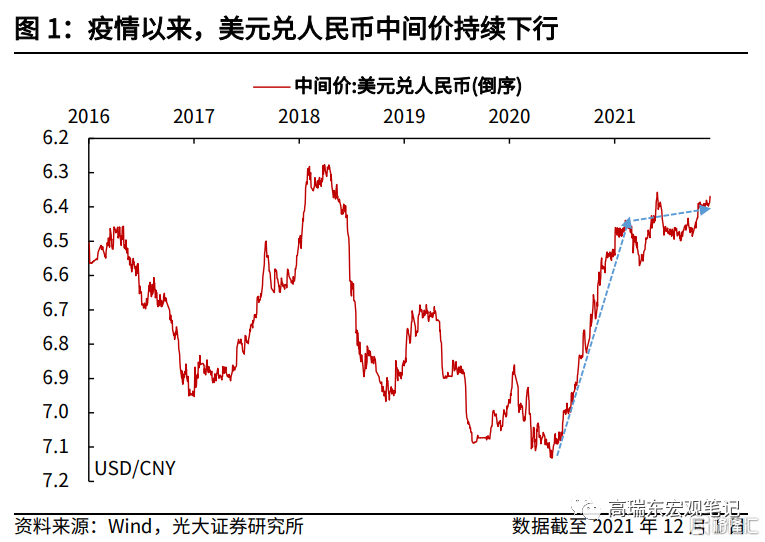

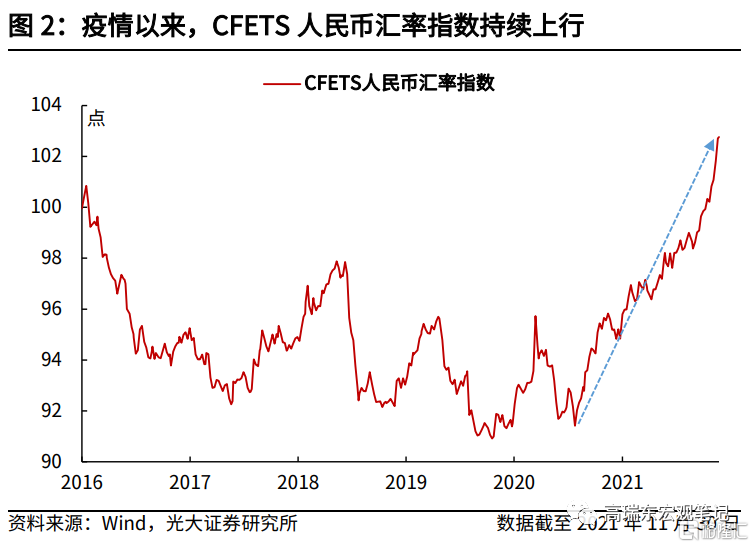

從絕對數值來看,疫情以來,人民幣匯率持續上行。可以看到,自2020年年中以來,隨着國內疫情逐漸好轉,全球疫情持續擴散,人民幣匯率持續走強。美元兌人民幣中間價由2020年5月29日的7.1316,持續震盪下行至2021年12月1日6.3693,日漸接近“811匯改”後的歷史低位。CFETS人民幣匯率指數也從2020年6月5日的91.69點,一路上行至2021年11月30日的102.76點,歷史罕見地突破了100點的重要防線。

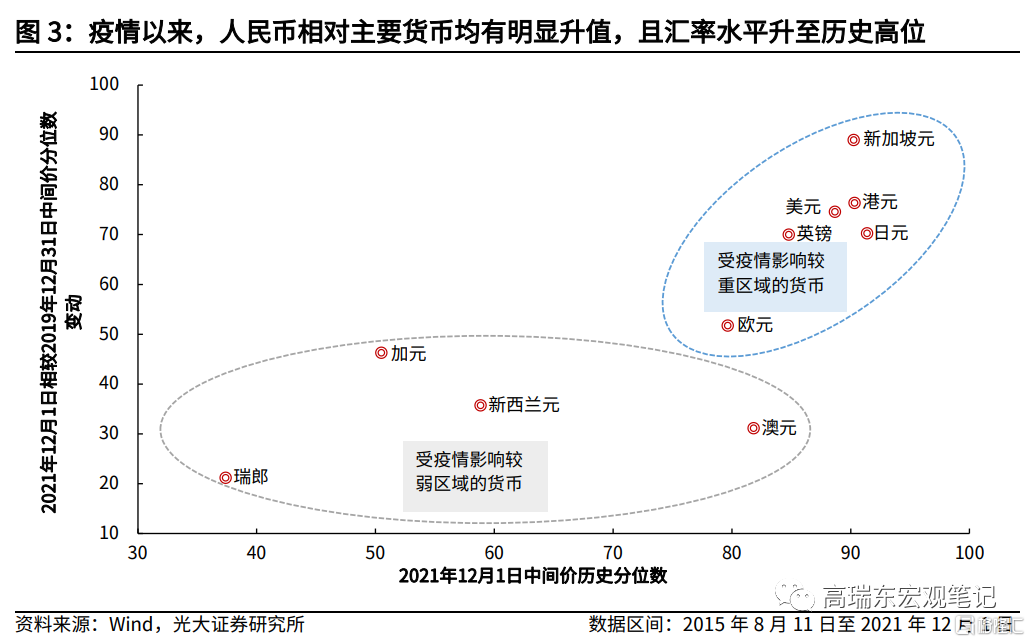

從相對位置看,疫情以來,人民幣相對主要貨幣均有明顯升值,且匯率水平升至歷史高位。我們以“811匯改”後人民幣兌主要貨幣的中間價爲觀測集,通過分析當前(2021年12月1日)及其相對疫情前(2019年12月31日),中間價的歷史分位數變動,可以發現:目前人民幣兌主要發達區域貨幣的中間價多已接近歷史極值狀態;並且人民幣兌主要發達區域貨幣的中間價多有大幅上行。

那我們不禁要問,是什麼因素主導了疫情以來人民幣匯率的持續走強,這種強勁走勢又會持續到什麼時候?首先,針對第一個問題,我們認爲三重因素疊加主導了疫情以來人民幣匯率的持續走強。

一則,美元持續走弱是人民幣持續走強的最主要推手。若我們以外匯交易中心每週公佈的CFETS人民幣匯率指數,來表徵人民幣匯率相對主要貨幣的強弱。根據前面的分析,CFETS人民幣匯率指數已經從2020年6月5日的91.69點,一路上行至2021年11月30日的102.76點,歷史罕見地突破了100點的重要阻力點位。

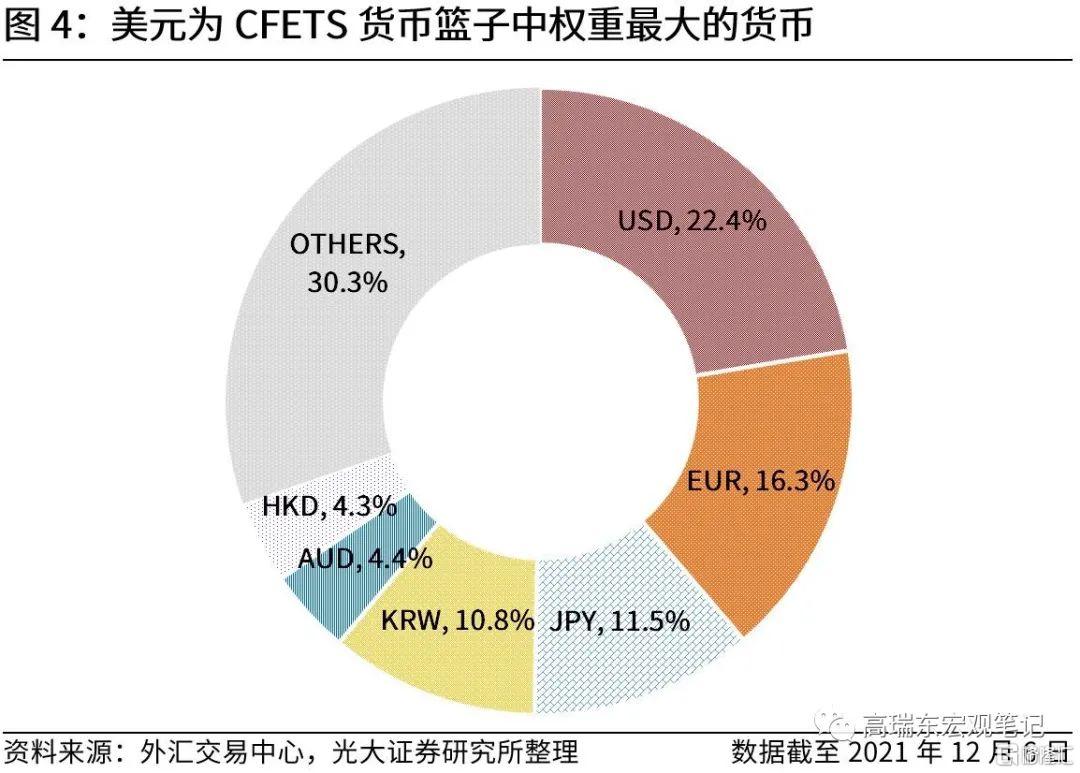

CFETS人民幣匯率指數參考的CFETS貨幣籃子,具體包括中國外匯交易中心掛牌的各人民幣對外匯交易幣種,樣本貨幣權重採用考慮轉口貿易因素的貿易權重法計算而得。考慮到在CFETS貨幣籃子所包含的24種貨幣中,美元的權重高達22.4%,此外,多邊匯率也以中美雙邊匯率爲基礎根據三角套匯套算而來,所以,目前對人民幣匯率影響最大的仍然是美元。

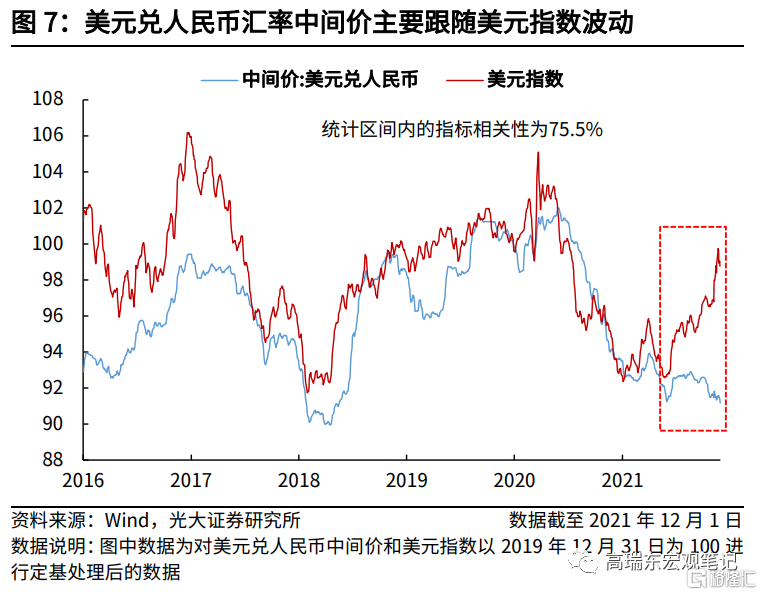

對此,我們以2016年以來的美元兌人民幣中間價和CFETS人民幣匯率指數,來對前面的邏輯推演進行數據檢驗。可以看到,2016年以來,兩者走勢的相關性高達-83%(圖中爲美元兌人民幣中間價與CFETS人民幣匯率指數倒序的相關性,因而爲83%)。也就說,“811匯改”以來,CFETS人民幣匯率指數基本跟隨美元兌人民幣中間價進行波動。

美元指數是美元兌人民幣中間價的定價錨。通過對美元兌人民幣中間價的分析,我們可到,美元兌人民幣中間價雖然同時取決於美元和人民幣的強弱,但美元的強弱起到主導性作用。從美元指數和美元兌人民幣中間價的走勢,可以看到,美元指數對美元兌人民幣中間價走勢的解釋度可以達到75.5%。因而,疫情以來,美元指數的走弱主導了美元兌人民幣中間價的走弱,而美元兌人民幣中間價的走弱又主導了CFETS人民幣匯率指數的走強。也就是說,疫情以來,美元持續走弱是人民幣持續走強的重要推手。

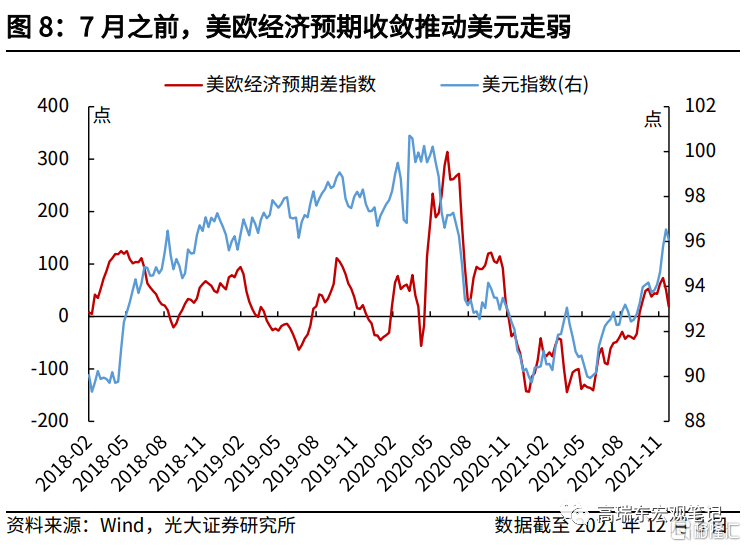

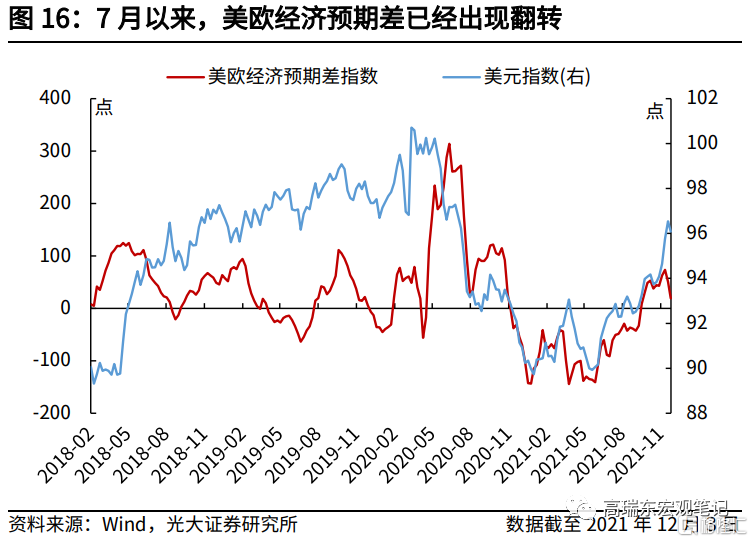

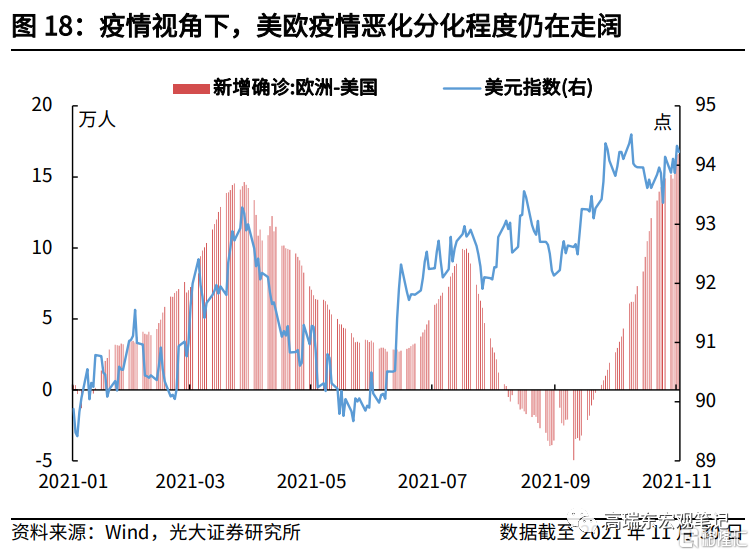

美元指數走弱則主要源於兩個方面的因素:一是,疫情對美國經濟的影響程度強於歐洲,使得市場對美國經濟的預期弱於歐洲;二是美國的貨幣寬鬆程度強於歐洲。不過這兩方面的因素自今年6月以來有所反轉,我們將在後面的人民幣匯率展望中再予以重點展開。

在《美元指數還會繼續向下嗎?》中,我們曾提到過,美元指數的強弱不僅僅取決於美國自身的經濟基本面及貨幣環境,美元指數衡量的是美元相對一攬子貨幣的相對強弱,在很大程度上反映了美元相對歐洲貨幣的強弱,即美國經濟基本面及貨幣環境相對歐洲的強弱。

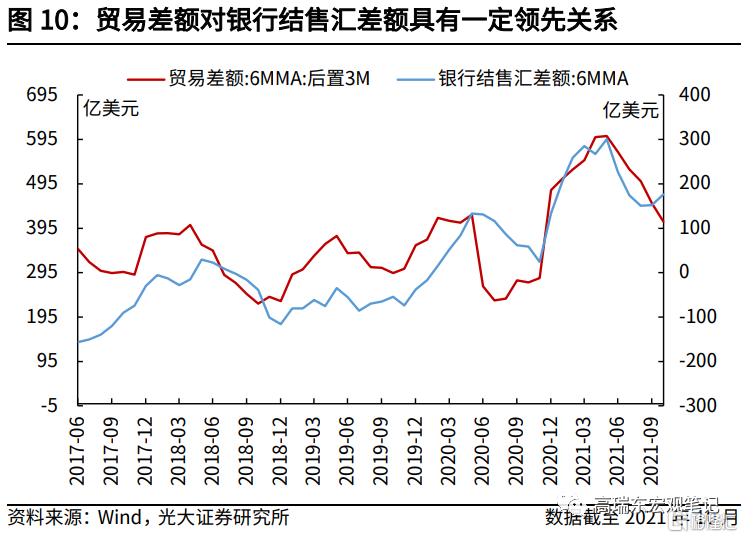

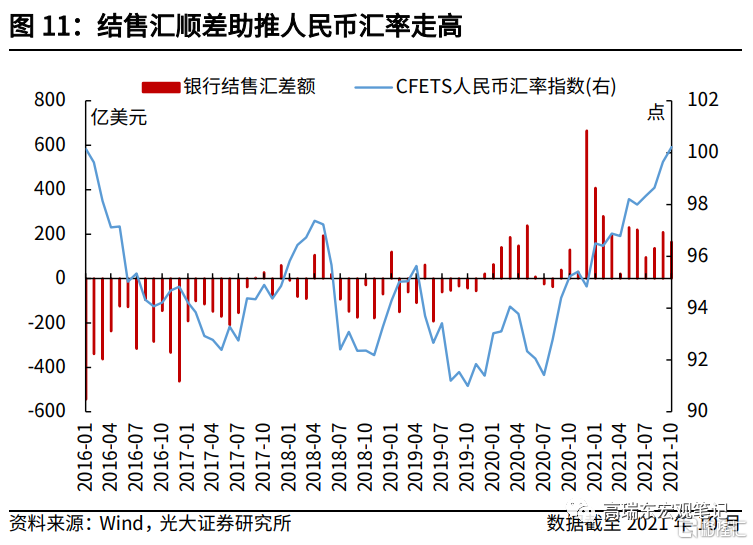

二則,疫情以來,持續強勁的出口增速推動了貿易順差的擴張,進而帶動銀行結售匯差額走闊,進一步增強了人民幣匯率的強勁態勢。同時,這也是6月以來,美元指數走強後人民幣匯率的重要支撐。

一般來講,國際收支是影響外匯供求的基礎,外匯供求是決定人民幣即期匯率的重要因素。國際收支順差,說明該國出口或資本流入大於進口或資本輸出,國際市場對該國貨幣的需求量大於該國貨幣的供應量,引起該國貨幣幣值上升。反之,幣值下降。可以看到,2015年8月“811匯改”以來,國際收支以及出口增速與人民幣即期匯率總體呈現同向變動的趨勢。

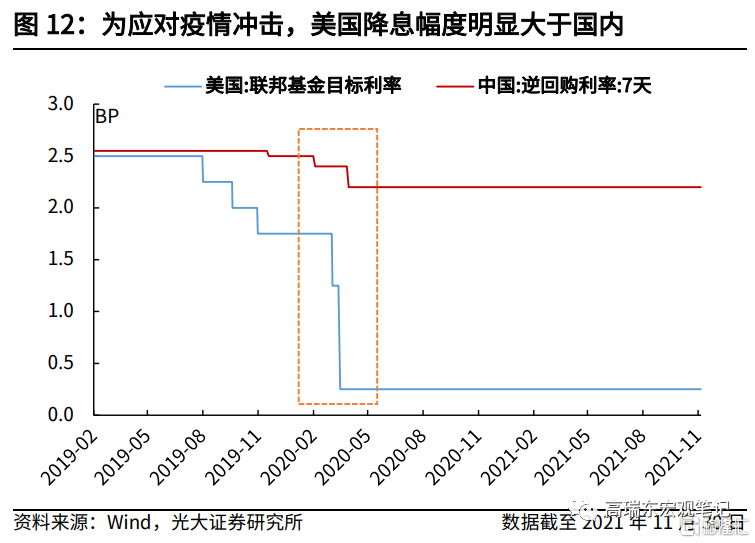

三則,疫情影響下,美國貨幣寬鬆程度強於國內,也在一定程度上推動了人民幣升值。

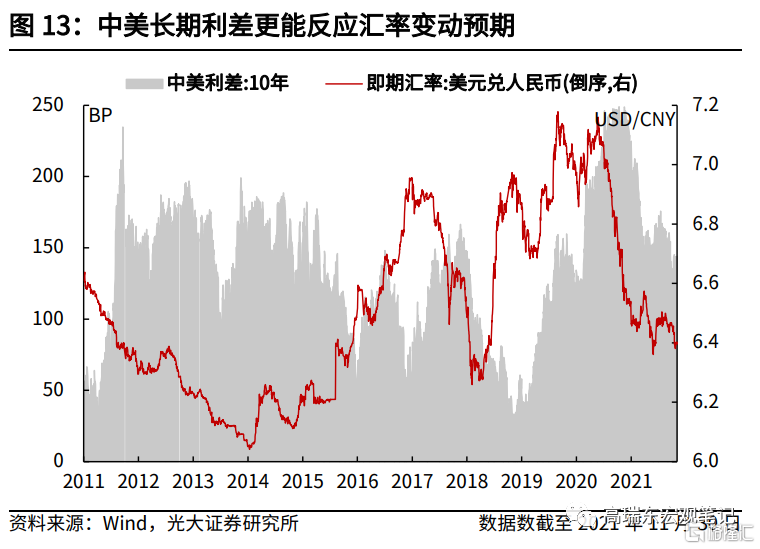

首先,面對疫情衝擊,我國將政策利率下調了30BP,而美國則直接將政策利率下調了150BP,從而將中美利差直接推升到了2011年以來的最高水平,進而從資本流動鏈條推動了人民幣匯率升值。另外,原則上,短期利差的變動應該能更好地反映匯率變動預期,它們的期限應更準確地與匯率週期相匹配。但實際上,只要短期利率仍受到貨幣當局的控制,它們就不能準確預測匯率的變動。因而,實踐中匯率變動預期主要是通過長期利率反映的。

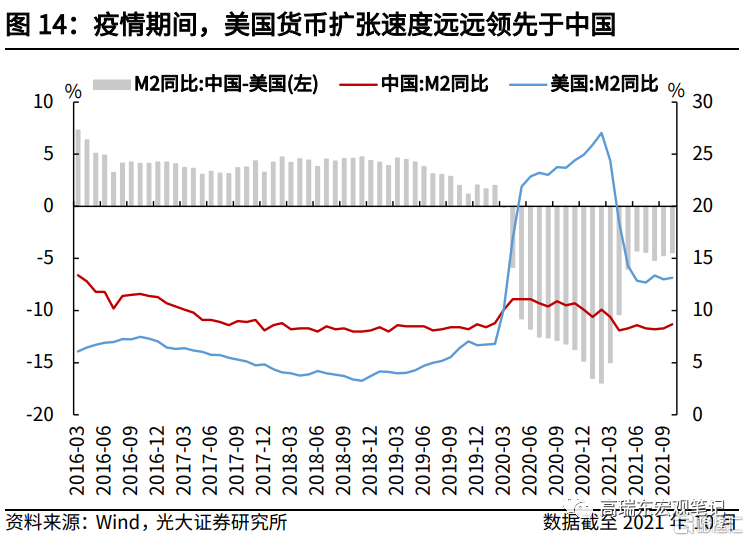

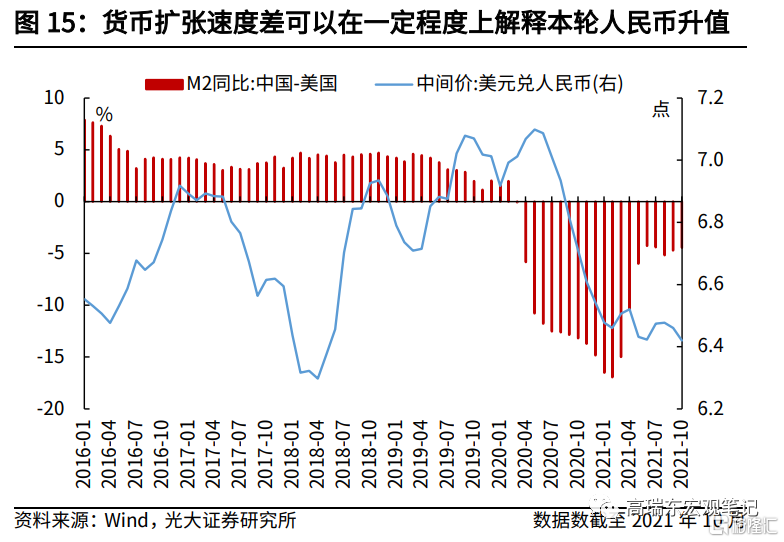

其次,疫情期間,美國M2同比增速最高達到27.0%,國內M2同比增速最高僅爲11.1%,期間中美M2同比增速差(中國M2同比增速-美國M2同比增速)一度觸及-16.9%,也就是說,美國貨幣供應量增速明顯快於國內,貨幣供應量的大幅上行,也在一定程度上造成了全球美元流動性過於充裕,進而造成美元兌人民幣貶值。

二、人民幣匯率大概率已進入築頂階段

展望來看,前期推動人民幣匯率上行的三重因素已經開始呈現出分化跡象。因而,人民幣匯率進一步上行的概率已經不高,但短期內大幅下行的概率同樣不高。我們預計已進入築頂階段的人民幣匯率,後期或將在6.3-6.7的區間內保持雙向波動。具體來看,

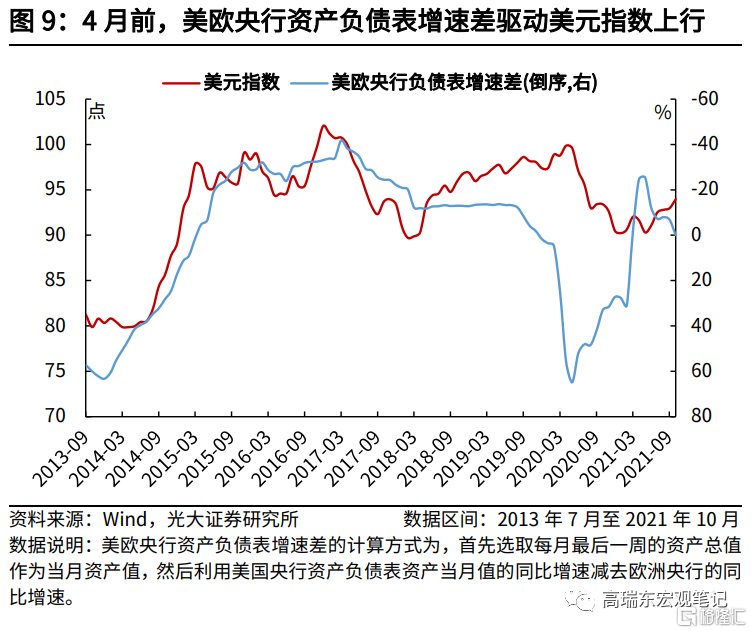

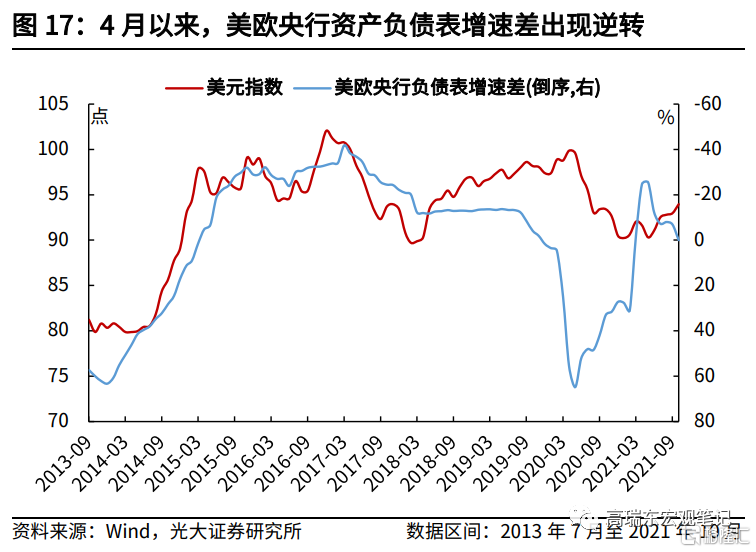

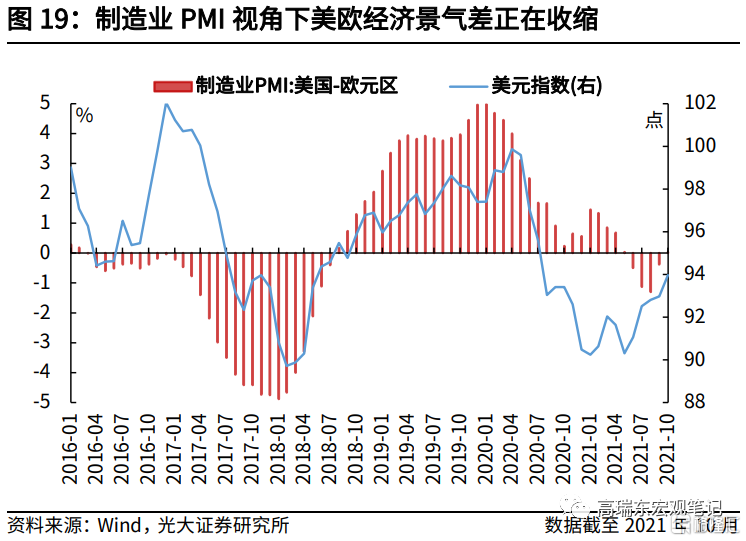

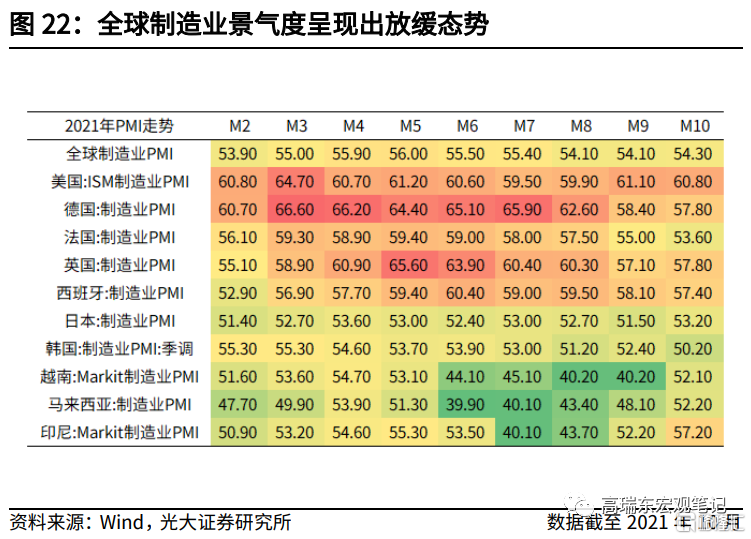

一則,短期內美元指數仍將保持相對強勢,對人民幣匯率形成壓制。一方面,無論是從市場對美歐經濟的預期來看,還是從美歐疫情惡化程度以及製造業景氣度來看,美國經濟基本面的表現仍然強於歐洲。另一方面,今年4月以來,美聯儲擴錶速度已經開始慢於歐洲央行,隨着Taper的落地,這一趨勢有望得到加強。因而,短期內美元指數仍有較強的支撐。

但與此同時,我們也注意到,一方面,美歐製造業景氣差,以及市場對美歐經濟的預期差,已經開始呈現明顯收縮態勢。另一方面,隨着Taper預期完全納入美元指數定價,以及美聯儲加息預期的減弱,貨幣寬鬆程度層面對美元指數的利好已基本兌現,後續若歐洲央行開啓資產購買縮減,則將對美元指數形成壓制。

綜合來看,我們認爲,短期內美元指數仍將延續上行態勢,對人民幣匯率形成壓制,但若後續美歐經濟和貨幣環境預期發生逆轉,則美元指數有望開啓新一輪下行走勢,進而對人民幣匯率形成支撐。

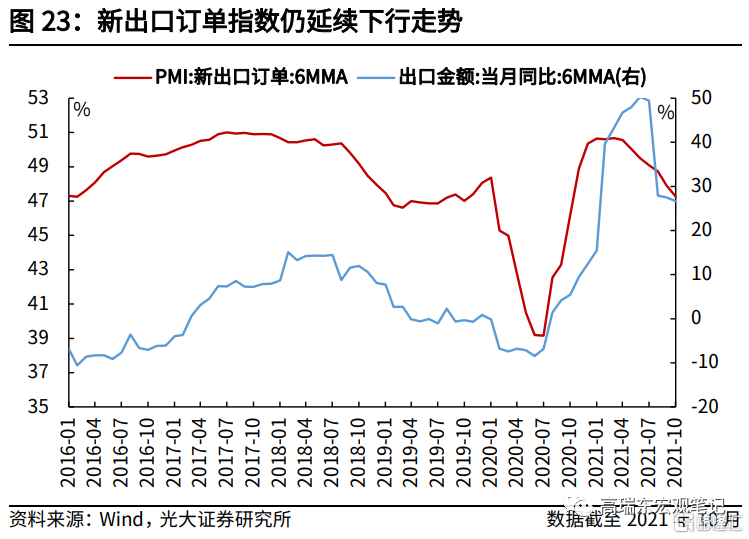

二則,向前看,出口增速趨勢上大概率將會趨緩,貿易順差的收縮將會壓降結售匯需求,進而在供求層面削弱對人民幣匯率的支撐,不確定性主要集中在出口增速的下行斜率。

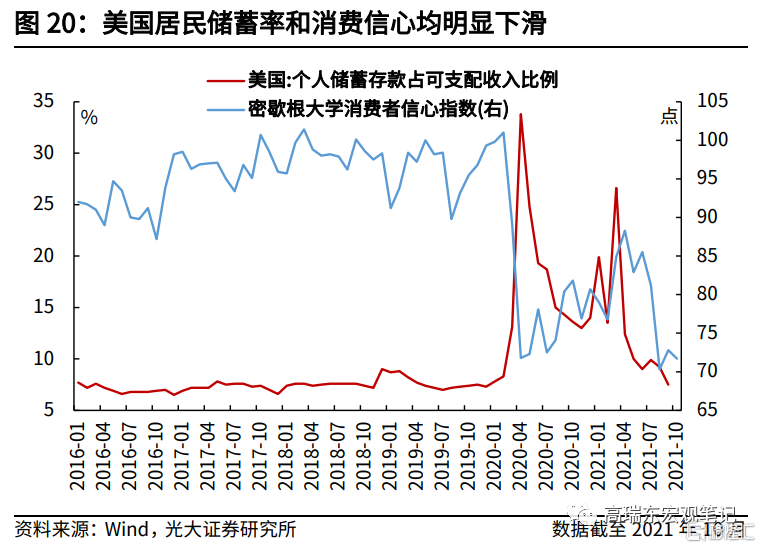

一方面,歐美財政刺激補貼退潮,居民逐步消耗儲蓄,財政刺激對於需求的支撐在走弱,出口增速的下行方向已經確定。疫情以來,歐美財政刺激政策通過向居民發放直接補貼和大流行失業補貼,擴充居民的資產負債表,支撐居民消費能力。隨着美國失業補貼於9月6日全面到期,居民持續消耗儲蓄,財政刺激補貼對於美國居民消費的支撐持續下滑。

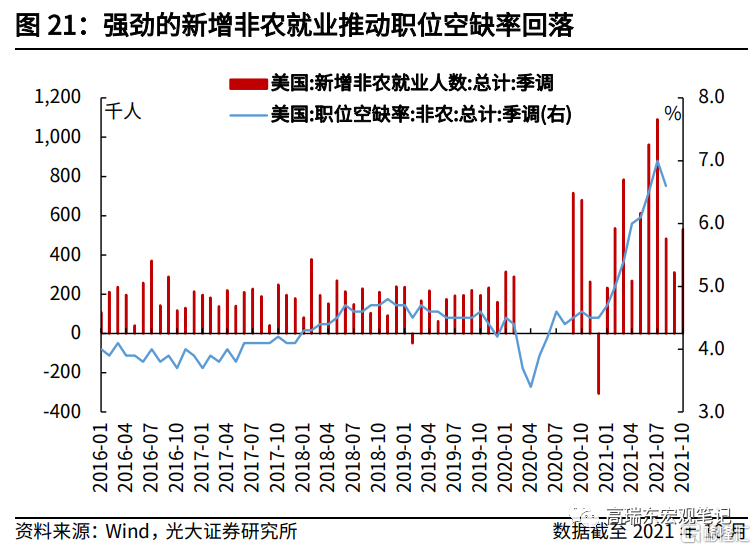

另一方面,疫苗對於重症有較強的抵抗作用,隨着疫苗接種持續推進,預計歐美將繼續推進復工,疫情反覆對於供應鏈的限制也在減少。10月4日在《柳葉刀》發佈美國大型研究結果顯示,輝瑞疫苗對於預防重症和死亡的有效性仍然保持在90%左右的高水平,即便是針對具有高度傳染性的Delta變種病毒也是如此。但是,雖然疫情影響在減弱,美國國內供應鏈堵塞的問題目前尚未得到完全解決,並且新冠病毒變異新毒株奧密克戎對經濟的影響仍具有較高的不確定性。(詳見2021年11月2日發佈的《全球再平衡:能源革命、共同富裕、製造重構——2022年宏觀年度策略報告》)

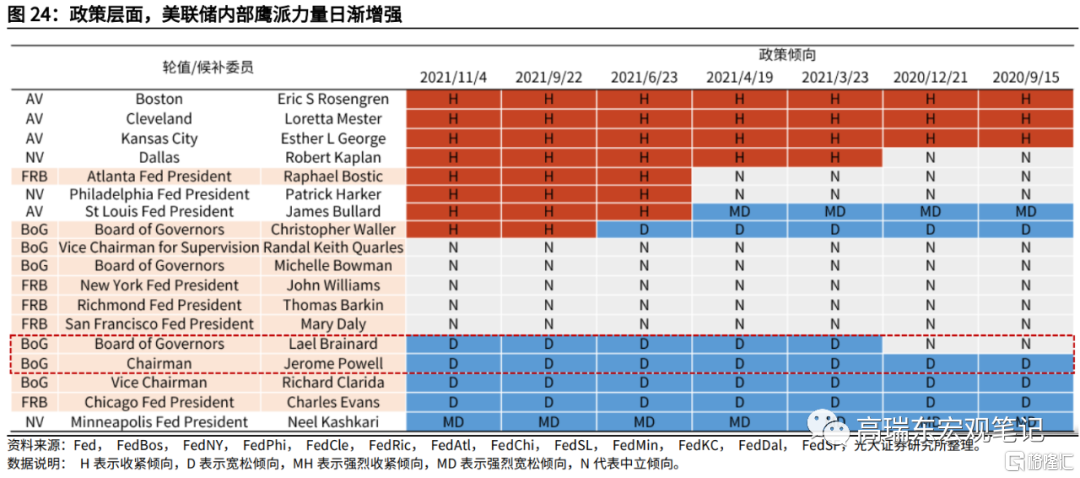

三則,中美貨幣寬鬆程度將會趨於收斂,進而帶動人民幣兌美元回落。向前看,隨着Taper落地,美國貨幣環境正從強寬鬆轉向弱寬鬆,而後續伴隨着加息預期的逐漸發酵,美元流動性將會趨於收緊。與此同時,由於疫情擾動錯位導致的中美經濟週期錯位,使得我國在經濟復甦領先美國的同時,經濟增速的邊際走弱也領先於美國,這使得美國貨幣環境在從強寬鬆轉向弱寬鬆的過程中,我國貨幣環境大概率會轉向趨鬆。兩者合力,便使得前期處於走闊態勢的中美貨幣擴張速度差轉爲收縮,也就是說,中美貨幣寬鬆程度將會趨於收斂,進而帶動人民幣兌美元回落。

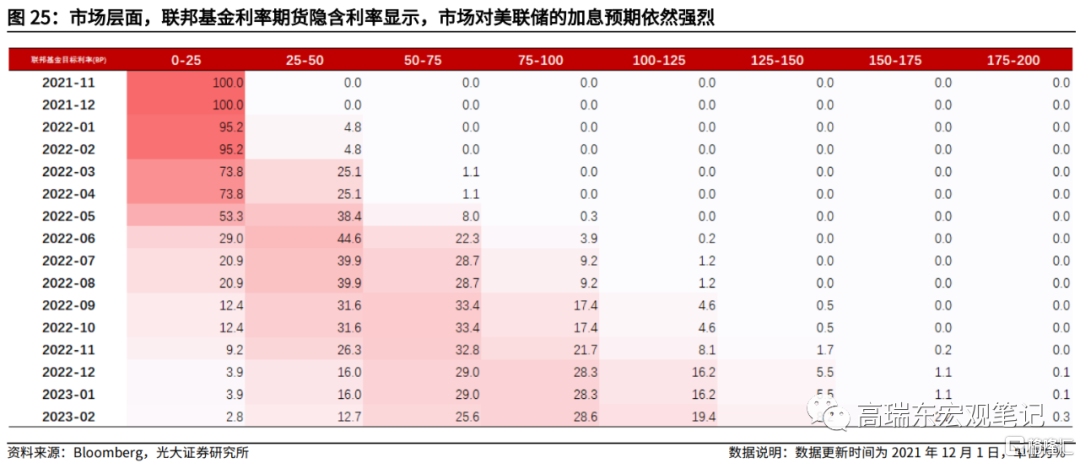

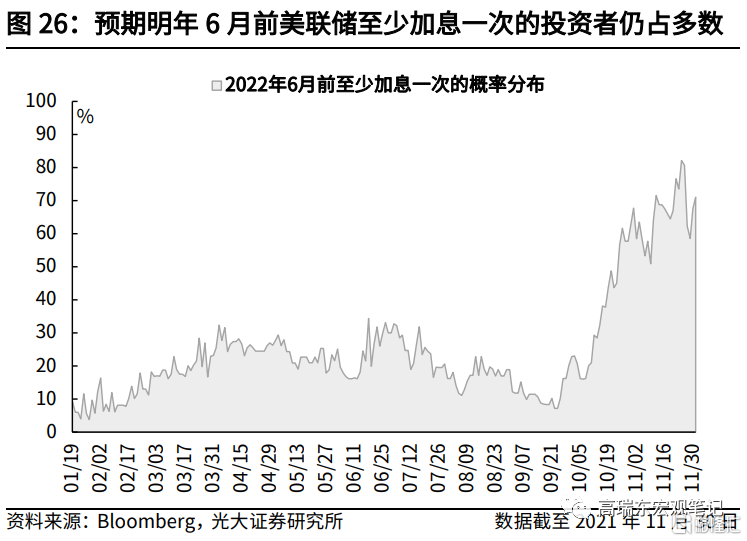

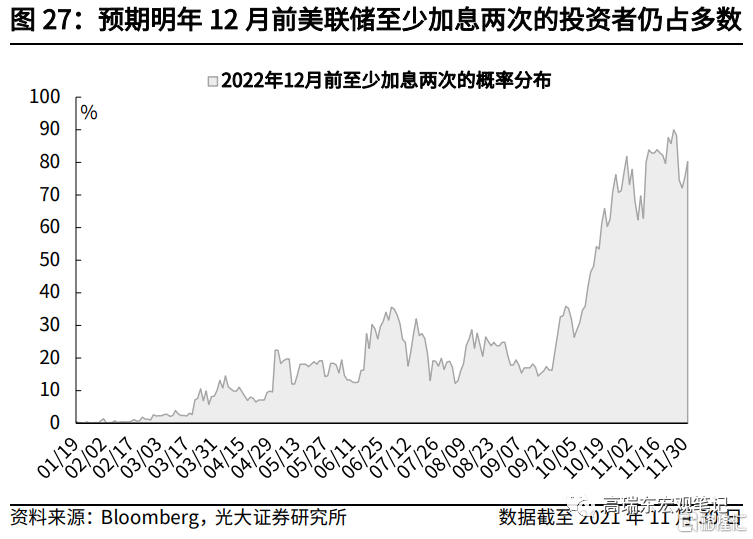

美國方面,從政策決策者角度來看,從4月FOMC會議開始,聯邦儲備系統中的鷹派力量逐漸增強,在18位聯儲輪值及候補委員中,傾向收緊貨幣政策的決策者由3月份的3人增加至11月份的8人;在11位FOMC票委中,傾向收緊貨幣政策的決策者由3月份的0人增加至1月份的2人。從市場參與者角度來看,10月以來,投資者對明年美聯儲開始加息的預期日漸強烈。根據今年以來美國聯邦利率期貨走勢隱含的加息概率,可以看到,10月1日市場預期2022年6月前,美聯儲至少加息一次的概率分佈僅爲16%左右,而到了11月30日,這一概率已經攀升至71%。目前來看,美聯儲大概率會加快Taper進程。

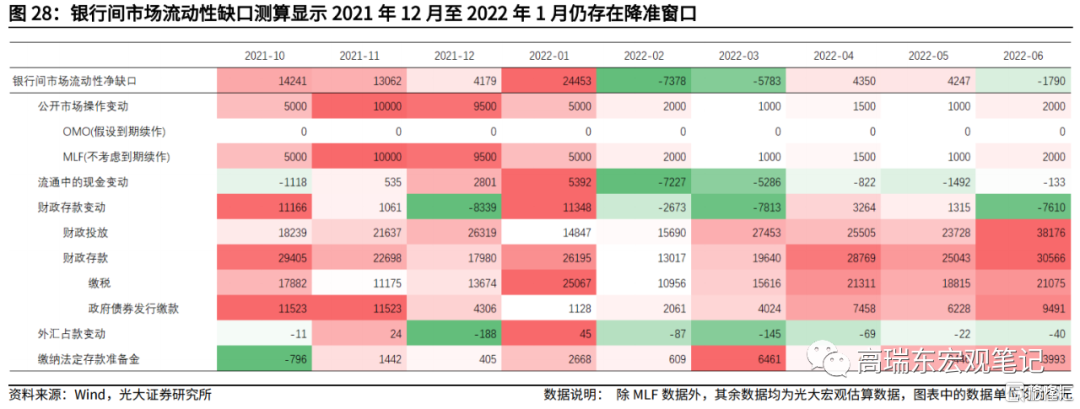

國內方面,下半年以來,以PPI同比爲代表的通脹數據持續衝高,是約束貨幣政策空間的主要因素,隨着歲末年初PPI同比增速開始築頂回落,數量型工具的空間有望打開。從銀行間市場的流動性缺口來看,2021年10月至2022年1月將是流動性缺口比較大的時段,但因爲高企的PPI限制了降準的操作空間,預計人民銀行更多以加大公開市場操作的方式平抑流動性波動。隨着PPI同比增速在歲末年初築頂回落,2021年12月至2022年1月降準的可能性仍然存在。

More Content