本文來自格隆匯專欄:招商宏觀謝亞軒,作者: 羅雲峯、劉亞欣

核心觀點:

2020年以來,美國政府通過立法的形式推出了諸多較大力度的財政政策措施,總體而言,特朗普時期推出的《冠狀病毒防備和響應補充撥款法案》、《家庭優先冠狀病毒應對法案》、CARES法案、《薪資保護計劃與優化醫療保健法案》、2021《綜合撥款法案》(部分)有較強的救急屬性,財政政策投入方向主要包括:(1)為企業提供流動性支持;(2)減税、延緩税收;(3)減緩失業;(4)救助低收入人羣。貨幣、財政政策的方向均為阻斷經濟主體在疫情期間受重創從而引發負向循環。

2021年拜登上台後,拜登政府所推出的財政政策既有在重建美好(Build Back Better)綱領下對疫情影響的應對,也在遵循民主黨一貫重視“公平”而非“效率”的政策措施,還兼顧了對於氣候、新能源等美國經濟長期發展方向的塑造,主要包括《美國救援計劃》、《基礎設施投資和就業法案》和仍在推進中的《重建美好未來法案》。

我們從四個角度分析美國財政政策的影響:第一,從長遠看,2020-2021年美國政府所推出的財政法案在未來10年主要發揮擴張性作用,合計的赤字擴大規模約為5.27萬億美元;第二,2022-2023年美國財政刺激力度邊際有所下降,聯邦債務佔GDP比重預計也將下降;第三,結構上,我國交通運輸設備及零部件、機械設備及零部件、電氣設備及零部件、通信和電子設備製造、化工製品、與基建相關的金屬製品方面對美國出口較多的企業經營可能受到美國基建計劃提振,並帶來相應投資機會;第四,美國財政政策對於美國居民部門消費支出的積極影響也已經體現得較為充分,未來的正向帶動有限。

由此來看,雖然拜登政府仍在如火如荼地推動財政計劃,但是美國財政政策對於明年總需求的總量積極影響有限,刺激力量弱於2021年,影響主要呈現結構性特徵。

一、新冠疫情期間的美國財政政策

2020年以來,美國政府通過立法的形式推出了諸多較大力度的財政政策措施:

1、《冠狀病毒防備和響應補充撥款法案》。2020年3月6日,上一任美國總統特朗普簽署了一項83億美元的應對病毒緊急法案《冠狀病毒防備和響應補充撥款法案》, 該法案旨在及時滿足美國公共衞生系統的醫療資源,支持醫療衞生部門抗疫,具體包括補充各州醫療資金、支持疫苗和診斷劑研發等。同時,法案還致力於擴充小型企業貸款補貼。

2、《家庭優先冠狀病毒應對法案》(FFCRA)。2020 年3 月18 日,國會及總統簽署通過了規模約1920 億美元的《家庭優先冠狀病毒應對法案》(Families First Coronavirus Response Act,FFCRA),主要投向是支持企業帶薪病假、提供免費病毒檢測、擴大失業保險、增加食品補助等。法案規定了與受疫情影響較大的僱員相關的緊急帶薪休假法案,因疫情原因無法從事未成年兒童託管的僱員可以獲得最多10 周的假期,病毒感染僱員最多可獲得3 個月的緊急醫療休假,且僱主必須支付僱員不少於正常工資2 /3 的工資補貼。

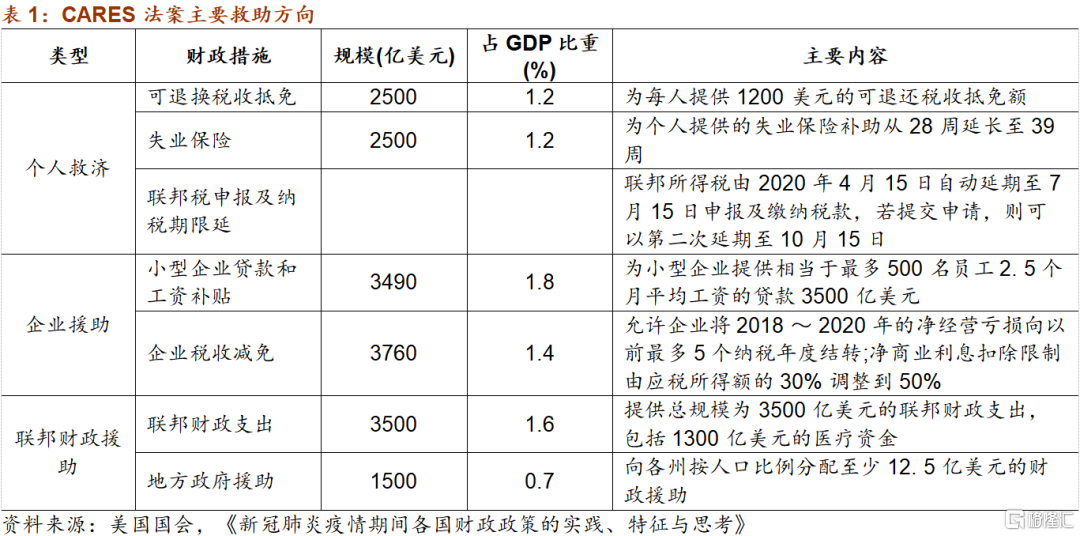

3、《冠狀病毒援助、救濟和經濟安全法案》(CARES)。2020年3月28日,特朗普於白宮正式簽署第三輪經濟刺激法案《冠狀病毒援助、救濟和經濟安全法案》(Coronavirus Aid,Relief,and Economic Security Act,CARES),《CARES法案》是二戰以來美國出台的最大規模救助方案,總規模為2.3萬億美元,約佔美國GDP 的11% ,主要涉及領域是税收減免、個人救濟、企業援助等。法案主要包括以下內容:( 1) 針對個人救濟,為每人提供1200 美元的可退還税收抵免額以及39 周的失業保險,還支持部分税收減免和個人所得税的延遲繳納。( 2) 針對企業援助,美國政府將重點救助對象精準定位為航空、酒店、餐飲等受疫情衝擊較大的服務業企業。一是向疫情期間陷入困境的美國航空企業注入250 億美元的直接經濟援助; 二是向小型企業提供相當於最多500 名員工2.5 個月平均工資的貸款3500億美元; 三是減免企業税收,允許企業2018 ~ 2020 年最多5 年的淨經營虧損結轉,並且將淨商業利息佔應税所得額的扣除限制由30% 調整到50%。( 3) 針對聯邦支出和地方政府援助,提供總規模為3500 億美元的聯邦財政支出,包括1300億美元的醫療資金; 向各州按人口比例分配至少12. 5 億美元的財政援助。

4、《薪資保護計劃與優化醫療保健法案》。2020年4月24日,美國參議院通過了4830億美元的《薪資保護計劃與優化醫療保健法案》(Paycheck Protection Program and HealthCare Enhancement Act),旨在為中小型企業提供貸款、幫助醫院運行以及對新冠肺炎的研究法案具體內容包括:(1)3210 億美元的新資金將用於“薪資保護計劃”,以幫助留住工人的小企業;(2)620 億美元將被用於小型企業管理局的災難援助貸款和贈款;(3)750 億美元用於醫院建設;(4)250 億美元用於支持擴大新冠病毒測試。

5、2020年12月28日,特朗普總統簽署了8680億美元(約佔GDP的4.1%)的冠狀病毒救濟和政府資助法案,作為2021年《綜合撥款法案》的一部分。該法案包括到3月14日為止每週增加300美元的失業救濟金、向個人直接支付600美元的刺激金、另一輪PPP貸款、疫苗資源、測試和追蹤以及K-12教育資金。

總體而言,特朗普時期有關新冠疫情的財政政策有較強的救急屬性,財政政策投入方向主要包括:(1)為企業提供流動性支持;(2)減税、延緩税收;(3)減緩失業;(4)救助低收入人羣。貨幣、財政政策的方向均為阻斷經濟主體在疫情期間受重創從而引發負向循環。

2021年拜登上台後,拜登政府所推出的財政政策既有在重建美好(Build Back Better)綱領下對疫情影響的應對,也在遵循民主黨一貫重視“公平”而非“效率”的政策措施,還兼顧了對於氣候、新能源等美國經濟長期發展方向的塑造。

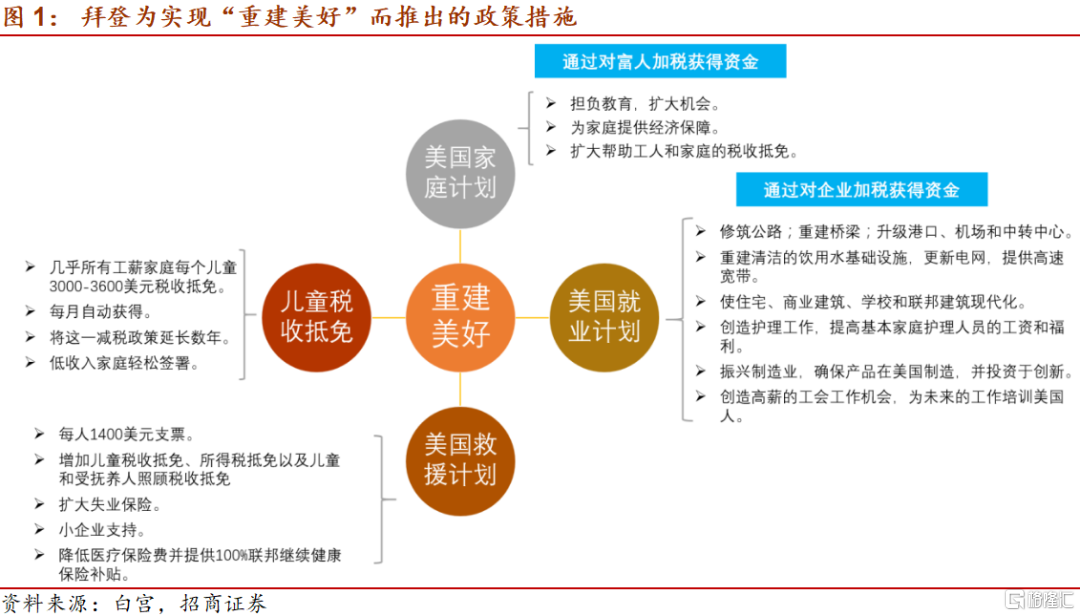

拜登政府提出“新冠疫情、氣候、種族平等、經濟、醫療、移民、恢復美國在全球的地位”7個首要目標,其中非常鮮明地凸顯出對平民階層利益、公平、平等等層面的關注,即使是在經濟以及恢復美國在全球的地位方面,拜登也並非強調短期的經濟增長和經濟利益,而是從就業機會、小企業機會、中產階級、價值觀等層面切入。具體操作層面,拜登初期計劃推出《美國救援計劃》、《美國就業計劃》、《美國家庭計劃》,並通過對富人、對企業加税的方式支持上述計劃的支出。然而由於2020年美國財政赤字已經出現了顯著擴大,加之兩黨博弈加劇,拜登的財政政策推進也是一波三折,在既定政策方向上,具體的政策安排做出了一些調整。

6、《美國救援計劃》。2021年3月11日,拜登總統簽署了《美國救援計劃》(American Rescue Plan),使其成為法律。該計劃提供了新一輪冠狀病毒救濟,估計費用為18440億美元(約佔2020年GDP的8.8%)。該計劃側重於投資於公共衞生應對措施,並向家庭、社區和企業提供有時限的援助。該法案內容包括:擴大失業津貼計劃(包括補充失業津貼),向符合條件的個人發放1400美元的直接刺激金;1600億美元用於實施新冠疫苗接種計劃,超過4000億美元用於應對和解決新冠疫情;1300億美元用於安全開放學校;提供50億美元的新冠病毒基金,用於支持教育項目和學生的學習需求;向受災嚴重的個人和家庭額外提供300億美元的租金、關鍵能源和水援助,幫助租房者和小房東維持生計;提供50億美元的緊急援助,幫助經歷無家可歸或面臨無家可歸風險的人獲得住房;延長15%的補充營養援助計劃(SNAP)福利增長,投資30億美元幫助婦女、嬰兒和兒童獲得他們需要的食物;為美國領土的居民提供10億美元的額外營養援助;將最低工資提高到每小時15美元;建立250億美元的緊急穩定基金,幫助遭受重創的兒童保育機構,包括家庭兒童保育院,支付費用並安全運營;為各州追加10億美元以支付因大流行危機而需要向貧困家庭提供臨時援助(TANF)受援者提供的額外現金援助;幫助聯邦進行信息技術現代化,以防止未來的網絡攻擊,投資90億美元幫助美國在網絡安全和信息安全局(CISA)和美國總務管理局(General services Administration)推出新的重大IT和網絡安全共享服務;2億美元用於額外網絡安全技術和工程專家招聘;CISA追加6.9億美元來加強聯邦民用網絡的網絡安全和新的共享安全和雲計算服務試點。

2021年3月31日,拜登公佈了《美國就業計劃》,這一規模約為2萬億美元的財政計劃主要包括對美國生產力和長期增長的一次性資本投資,不僅涉及了修復修建道路、橋樑、供水系統、學校、醫院等傳統基建,還涉及電動汽車、清潔能源、振興製造業及研發、老年人殘疾人關懷等十分廣泛的支出領域。同時拜登希望通過將企業税率從21%提高到28%(仍低於特朗普降税前的35%),將美國跨國公司的最低税率提高到21%,來支付《美國就業計劃》的費用。此後為更快獲得國會通過,拜登將涉及基建投資的部分分拆出來,單獨構成法案進行“國會闖關”。

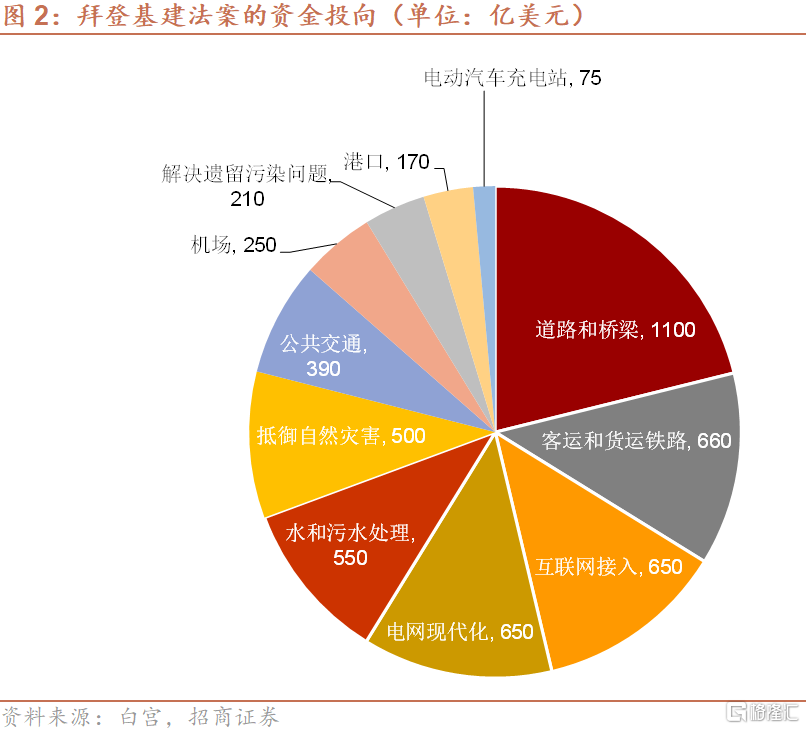

7、《美國就業計劃》中的基建部分:《基礎設施投資和就業法案》。2021年11月5日,美國眾議院以228:206的投票結果通過了美國幾十年來最大的基礎設施一攬子計劃《基礎設施投資和就業法案》(Infrastructure Investment and Jobs Act),11月15日,拜登正式簽署立法。該法案涉及約5500億美元的新增支出,支出總規模為1.2萬億美元,但涵蓋了聯邦預算中本就納入的一部分支出。白宮預計,加上重建框架(Bulid Back Framework),法案將在未來10年平均每年增加150萬個工作崗位。

整體來看,基建法案投資領域主要包括:(1)翻新或建設道路、橋樑、鐵路、港口、公路;(2)更換管道、升級和加固國家電網;(3)高速互聯網建設;(4)對抗人為氣候變化災難的基建投資;(5)電動車和清潔能源領域。具體如下:(1)高速公路、道路和橋樑:1100億美元;(2)客運和貨運鐵路:660億美元;(3)互聯網接入:650億美元;(4)電網現代化:超過650億美元(5)水和污水處理:550億美元;(6)抵禦自然災害:超過500億;(7)公共交通:390億美元;(8)機場:250億美元;(9)解決遺留污染問題:210億美元;(10)港口基礎設施和航道:170億;(11)電動汽車充電站:75億美元。

8、推進過程中的《重建美好未來法案》。2021年11月19日,美國眾議院以220票對213票的結果通過了拜登的1.75 萬億元“更好重建法案”(Build Back Better Act),法案主要涵蓋社會支出和氣候變化方面的投入。法案仍有待在預算協調機制下的參議院表決,或於聖誕節前舉行。

法案主要涉及税收減免、衞生保健、兒童護理、住房、環境、税收、移民、帶薪家庭和醫療假方面的政策:

税收減免方面 ,擴大的兒童税收抵免將再持續一年;將為所有3歲和4歲的兒童建立普遍的學前教育,併為較貧窮和中等收入的美國人提供托兒補貼;將為高等教育和勞動力發展提供400億美元的資金。

衞生保健方面,預計淨花費350億美元來將醫療保險將被擴大到包括助聽器;與《平價醫療法案》相關的擴大的保險費税收抵免將被延長到2025年;1500億美元用於支持家庭保健的醫療補助計劃;900億美元用於投資,包括資助孕產婦保健、社區暴力倡議、弱勢農民、營養和大流行病的準備;老年人自付的醫療保險D部分費用將被限制在2,000美元,胰島素的價格降低到不超過35美元一劑;將建立一個醫療保險藥品談判計劃。

兒童護理方面,計劃收入不超過一個州收入中位數250%的父母應支付不超過其收入7%的托兒費用。

住房方面,1,500億美元將用於住房的可負擔性,目標是建造超過100萬套新的出租房和獨户住宅,通過提供租金和首付援助來減少價格壓力。

環境方面,清潔能源税收抵免將涉及3200億美元,這些税收抵免在10年內將幫助企業和房主在電力、車輛和製造業方面轉向可再生能源;1050億美元將用於投資,以提高社區抵禦氣候變化造成的極端天氣的能力;1100億美元將幫助發展新的國內供應鏈,開發新的太陽能和電池技術,還將對現有的鋼鐵、水泥和鋁業提供支持;將撥出200億美元用於政府採購清潔能源技術;90億美元將被分配給鉛修復項目,如更換水管或更換可能含鉛的學校飲水機。

移民方面,在2011年1月2日之前進入美國並在此後連續居住的人,在支付行政費用並完成安全和背景調查後,將有資格獲得可更新的假釋補助金,為期五年。

休假方面,符合條件的工人將獲得最多4周的帶薪休假,以補償他們照顧新生兒或其他家庭成員或從疾病中恢復的時間。

加税方面,法案中涉及對大公司徵收15%的最低所得税,同時對公司股票回購徵收1%的附加税。美國還將與100多個國家達成的協議保持一致,旨在阻止跨國公司將利潤藏匿在低税率國家。法案將對千萬富翁和億萬富翁徵收新的附加税,並關閉一項允許一些富有的納税人避免對其收入支付3.8%的醫療保險税的條款。州和地方税收扣除的10,000美元上限將被提高到72,500美元。

該法案與前述的新冠法案不同的地方在於加税調控可能使其產生減少赤字的效果。根據國會預算辦公室(CBO)的評估,該法案“將導致在2022-2031年期間赤字淨增加3670億美元,但“不包括其中税收條款可能帶來的任何額外收入”。而白宮認為法案中加税的條款實際上會籌集到比CBO預計的更多的資金,白宮表示,最新分析顯示《重建美好未來法案》可以在未來10年減少赤字1120億美元。

二、四個角度看美國財政政策的影響

1、中期發揮擴張效應

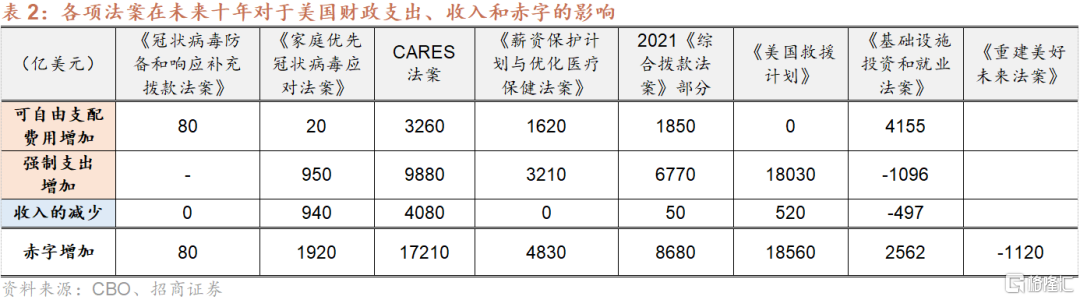

從長遠看,2020-2021年美國政府所推出的財政法案在未來10年主要發揮擴張性作用。法案通過增加財政支出或減少財政收入等方式,總體會使美國聯邦政府的財政赤字擴大,並以此對實體經濟產生積極影響。在上文介紹的八項法案中,除了有待立法的《重建美好未來法案》因潛在的加税調控而可能使財政赤字收斂外,其他法案均會帶來聯邦政府淨支出的增加,合計的赤字擴大規模為5.27萬億美元。

2、2022-2023年美國財政刺激力度邊際有所下降

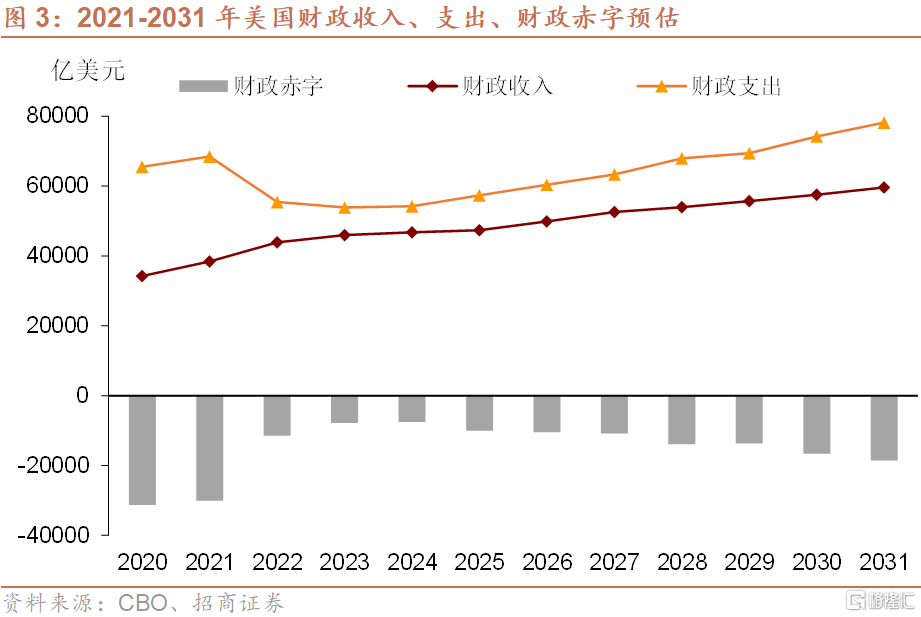

雖然上述政策總體發揮擴張性作用,但是具體到2022、2023年,美國財政刺激的力度邊際有所下降。根據美國國會預算辦公室(CBO)的預測,2020-2021年美國政府針對疫情產生了大量的支出,2021年財政赤字規模約為3萬億美元,佔GDP比重約為13.4%,隨着與疫情相關的支出減少,2022、2023年美國財政赤字將下降,預估規模為1.2萬億和7900億左右,佔GDP比重預估為4.5%、3.1%,意味着美國財政刺激力度邊際下降。

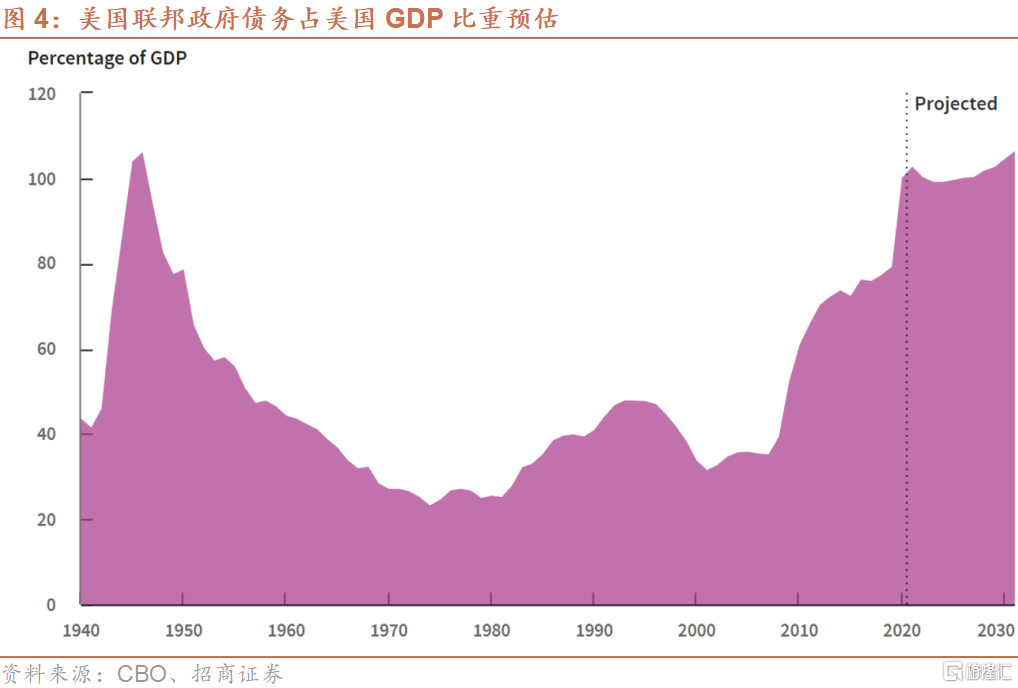

相對應的,CBO預計2021年聯邦債務佔美國GDP比重為103%,2022-2024年分別下降至100%、99%,隨後重回上升,2031年達到GDP的106%,接近1946年的歷史峯值。

3、美國基建法案及其外溢效應對中國的影響

新冠疫情背景下美國政府推出的財政政策多數帶有援助性質,而基建法案是少有的帶有直接刺激需求屬性的政策措施。美國基建法案所帶來的投資需求通過美國進口溢出到中國,其影響大小及給市場帶來的機會需要從三個層面考量:一是基建涉及的需求領域,二是美國從中國進口的結構,三是相關行業出口對我國相關行業的重要性。

基建涉及的需求領域:美國傳統基建對我國運輸設備製造(汽車、拖車、航空)、機械設備、金屬製品、化學化工產品、計算機和電子光學產品、精煉石油製品領域的積極影響較大。美國基建法案中雖然直接指向新能源領域的投資不多,但各項傳統基建領域中都包含了一定的向着清潔能源領域過度的安排,因而也會涉及較多新能源領域的基建。美國新能源基建對我國新能源發電設備、光輸材料、電池方面帶動較大。

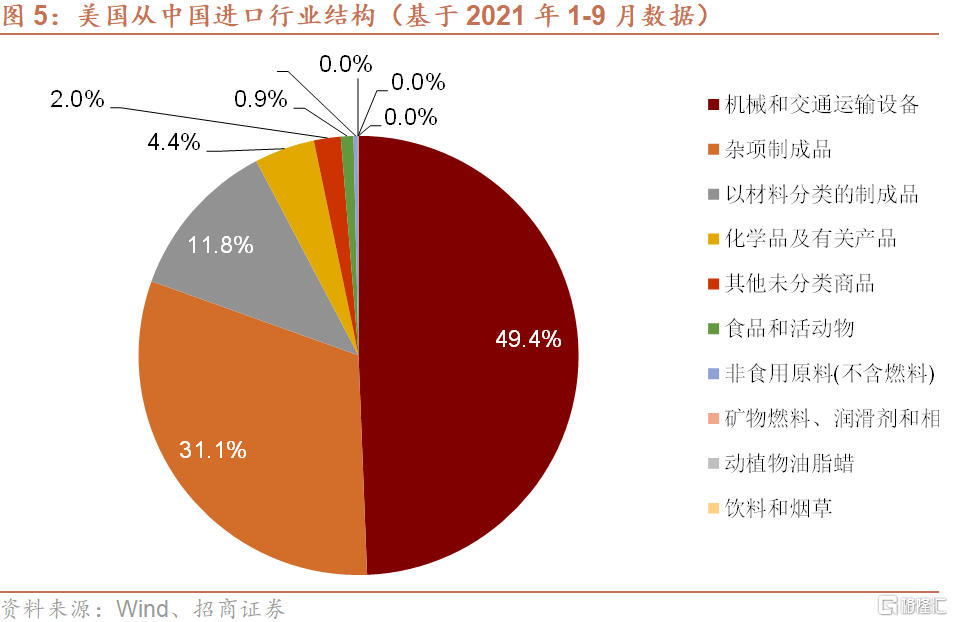

美國從中國進口較多的領域:從2021年情況看,美國從中國進口比重較高的領域為機械和交通運輸設備(49%)、不同材料的製成品(12%)、化學品(4.4%)。細分來看,與基建需求較為相關且美國從中國進口較多的細分產品為:電力機械、裝置、器具及其電氣零件,通用工業機械設備及零件,金屬製品,車輛,專業、科學及控制用儀器和裝置,有機化學品,活動房屋;衞生、水道、供熱及照明裝置及設備,特種工業專用機械,發電機械及設備,非金屬礦物製品。

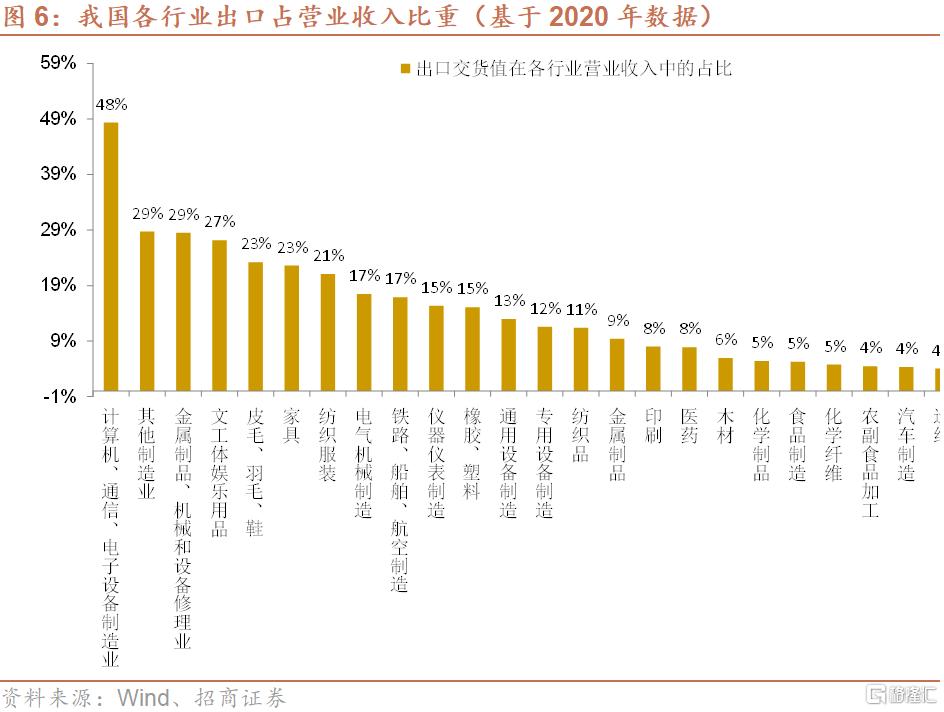

我國受出口影響較大的行業:出口對行業的重要性較高,美國基建的溢出效應才可能帶來較為明顯的投資機會。以各行業出口佔營業收入比重來衡量,以下行業為出口佔營業收入10%以上且與基建領域相關的行業:計算機、通信、電子設備製造業,鐵路、船舶、航空製造,儀器儀表製造,電氣機械製造,橡膠、塑料,通用設備製造,金屬製品。

綜合以上信息來看,我國對美出口與美國基建需求的匹配程度較高,交通運輸設備及零部件(高鐵、汽車、新能源汽車零部件等)、機械設備及零部件(推土機、挖掘機等傳統工程機械和新能源發電設備)、電氣設備及零部件(發電、變電、輸電設備,如發電機、變壓器、電線、電纜、相關零部件等)、通信和電子設備製造(互聯網設備、光纖等)、化工製品(水泥、塑料、工業塗料等)、與基建相關的金屬製品(鋼鐵和鋁合金的型材、線材、板材、管材、鑄鍛件、鉛管等)、對美國出口較多的企業經營可能受到提振,並帶來相應投資機會。

4、美國財政援助對於消費難有進一步支持

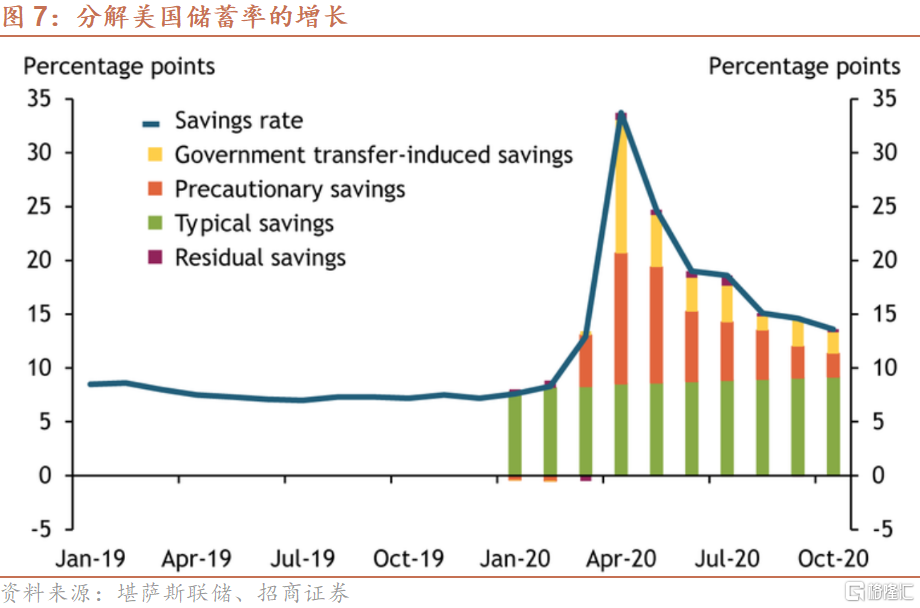

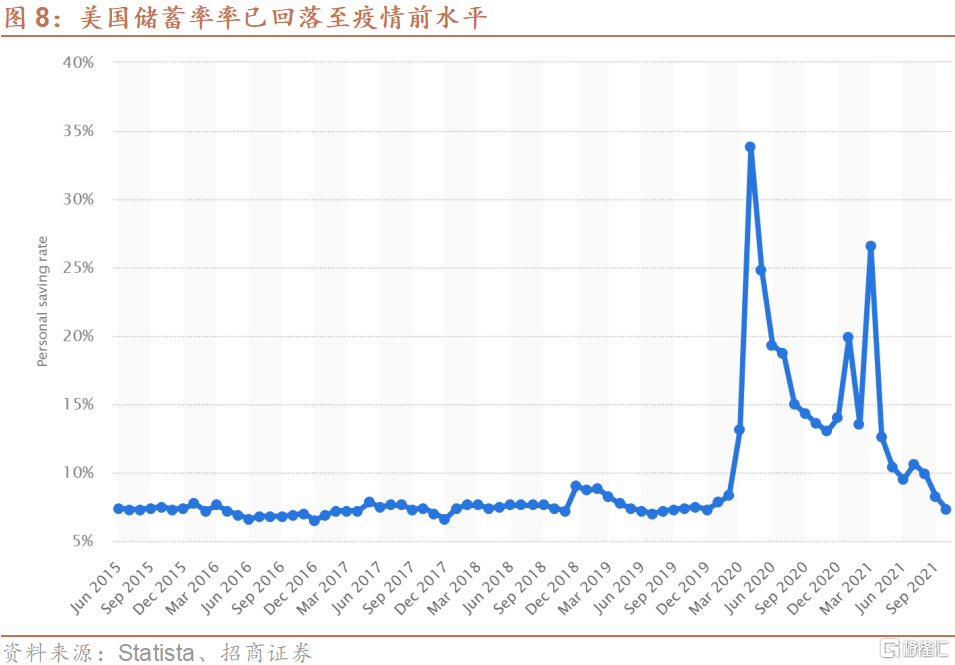

美國家庭部門儲蓄佔可支配個人收入的比例從2019年12月的7.3%上升到2020年4月的33.7%,創歷史新高。根據堪薩斯聯儲的研究,美國政府的轉移支付是2020年4-10月美國居民儲蓄率上升的重要原因,這顯然受益於美國積極財政政策的支持,不過這一力量隨着時間也在逐漸衰減。此外,新冠疫情引起的預防性儲蓄也對儲蓄率的上升有較大貢獻。

理論上,美國政府的轉移支付在疫情期間對美國居民部門的資產負債表構成支撐,這可能有助於居民在疫情消退後的消費支出。不過,最新數據顯示,截至2021年10月,美國個人儲蓄率回落至7.3%,已降至2019年12月新冠疫情爆發前的水平,再考慮到財政政策支持力度的邊際下降以及新冠疫情可能仍然造成居民部門有一定的預防性儲蓄意願,這可能表明美國財政政策對於美國居民部門消費支出的積極影響也已經體現得較為充分,未來的正向帶動有限。

綜上,雖然拜登政府仍在如火如荼地推動財政計劃,但是美國財政政策對於明年總需求的總量積極影響有限,刺激力量弱於2021年,影響主要呈現結構性特徵。

More Content