每年的年末,ST板塊總會跳出來狂歡一把,都成A股的一道特色風景線了。

今年的ST股有多瘋狂呢?昨天ST股漲停就有45家,佔據總數的1/4,而A股總共漲停才不到百家。而且裏面還有不少是多日連板,*ST實達已連收8板,*ST赫美、ST宏圖、*ST環球均收超6板。

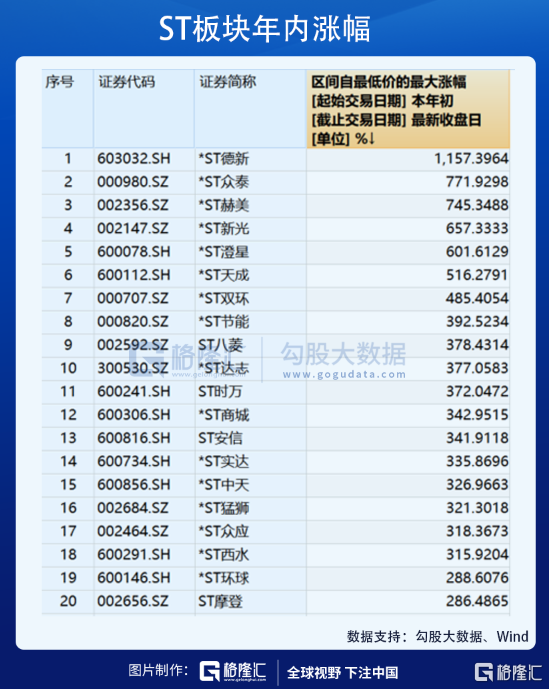

而從今年看,ST股可以説是吊打任何一個概念,年內超過40家從年內低點算起最高漲幅超2倍,別忘了這可是四分之一的比例。其中還有ST德新這種最高漲超11倍,現如今股價超過80元,市值達136億的“巨無霸”,比一般的普通股強不要太多了。

ST股勢頭之猛,讓A股無數價值投資者直呼恐怖如斯。

然而,這一切的瘋狂與怪誕,隨着一則官媒的報道,霎時間被殺得七零八落。

今日盤中,ST天潤、ST中捷、*ST易見等7只股上演天地板,收盤後超20只ST股封死跌停,打板買入的,跌個8%的比比皆是。

進得去,明天還能不能出來還是個問題,你敢碰嗎?

1

八仙過海

一般來説,三季報剛發佈完,11月、12月份就成了典型的“概念月”,在沒有業績證偽的壓力下,炒小炒差炒爛蠢蠢欲動。

而這個時候,也是一眾ST股尋求翻身的最後機會,不採取行動,就得面臨退市,所以,ST股“八仙過海,各顯神通”,用盡各種手段保殼。

最常見的無非是通過資產重組、破產重整、轉讓資產等爭取扭虧為盈,而釋放出來的種種利好,又滋生了投機炒作。

由於出現了連續虧損,資不抵債,大股東股權被凍結等各種原因,ST板塊個股通常流通市值比較小,所以稍微在利好刺激下,遊資參一腳,就能走出吸引散户跟隨的行情。

以九連板的*ST實達為例子,因2018年、2019年經審計的淨利潤為負值,且公司2019年經審計的淨資產為負值,公司於2020年6月16日被實施退市風險警示,由“實達集團”變更為“*ST實達”。

今年11月26日,法院裁定*ST實達進入重整程序,受此消息提振,公司8天迎來八連板。可以看到,公司昨日漲停換手率一度達到15.32%,説明有大量散户跟隨其後,鋌而走險想分一杯羹。

如果重整成功鳳凰涅槃,若重整失敗,將存在被宣吿破產清算的風險,股票將面臨被終止上市,再無重生機會。

敲黑板!值得注意的是,重整計劃在今年12月31日前能否獲得法院裁定並執行完畢都是不確定的,任何一步失敗,都有可能導致前功盡棄。

比如,*ST猛獅就沒那麼幸運了,重整擱淺,退市風險加劇,股票連續跌停。

前面大餅還畫得好好的,説不過就不過,留下投資者一臉懵。從*ST猛獅的財務信息來看,公司前三季度的虧損9.26億元,歸屬於上市公司股東的所有者權益為為負26.45億,明顯資不抵債,如重整或資產收購失敗,退市就是板上釘釘了。

2

大浪淘沙

炒ST板塊,無非就是想搏摘帽和重組,這其實等同於大浪淘沙,但難見金。

在大家印象中,每年都有ST行情,也不乏妖股、牛股的出現,但ST股既然被交易所進行戴上“特別處理”的帽子,就説明裏面肯定是有雷的,這不爆還好,一爆就全完了。

從ST上市公司第三季度的財報數據看,不少ST企業在退市的邊緣徘徊。截至三季報,有63家上市公司報吿連續兩年虧損,且最新業績預報為續虧。在這種情況下,今年年報披露後,退市的命運在所難免。

而且就算拼盡全力保住了殼,還是得要看相關個股基本面是否真的出現了“脱胎換骨”的改變,若是這些企業是依靠賣家當、補貼等方式實現財務上的盈利,公司依舊面臨主營不清晰的困境,股價漲回來,還得怎麼跌回去。

以ST貴人為例,ST貴人今年剛剛實現扭虧,就是靠賣家當,實現財務上的盈利。可以看到公司一季度虧損將近6000萬,通過變賣資產,三季度淨利潤直接飆升近4個億,而三季度扣非淨利潤卻僅有1300萬。

為緩解流動性壓力,ST貴人近期又開始變賣資產“瘦身”了。如11月9日,ST貴人公吿稱,擬將公司部分土地及地上建築物出售給盛時(泉州)投資有限公司,作價2.1億元。

等把公司“榨乾了”,未來還能賣什麼呢?

可以看出,有些公司為了避免退市,也曾出現過年末突擊增大營收或增大資產的情況。雖然短期改善了財務指標,而摘帽股也會由於題材熱受到資金的追捧,但長期來看股價還是會迴歸基本面的,這些都是不可持續的。

3

不碰為宜

隨着註冊制的全面實施與IPO通道的多樣化,ST股票的“殼資源”已不再是“香餑餑”。

以前,借殼上市被認為是為進入資本市場的捷徑,而在2015年的高潮過後,借殼上市的熱情逐漸消退。

Wind統計數據顯示,2020年,A股市場僅有6家企業完成借殼上市。這一數據,比起借殼上市的高峯期2015年的34家大幅減少,比2019年的9家下滑比例超過33%。

而今年前11個月,A股市場沒有一例成功的借殼上市。

近年來,創業板、科創板,也包括最新北交所都提供了門檻較低的發行渠道,註冊制下IPO審核時間一般不超過6個月。

相比之下,借殼難度更高。一方面,重組方案設計較為複雜、審核時間較長、重組過程存在重大不確定性,另一方面,借殼上市方面的監管政策也趨於嚴格,尤其是要求在重組過程中加強信息披露。

這麼一來,借殼上市的必要性大大降低。

當前重大資產重組和首發上市的要求區別不大,對注入資產的審核條件也是一樣的,條件都差不多,也就沒必要走險路。

此外,在退市新規下,不具備持續經營能力的公司正及時出清。

施行已接近一年,在多重退市指標的威力下,已經有不少績差股退市。據不完全統計,今年以來,A股退市的上市公司數量已經快接近30家。

最值得注意的是,退市新規“打補丁”,精準打擊空殼公司,讓以前諸多突擊增收增利伎倆都不能保殼了。

11月19日晚間,滬深交易所先後發佈了營業收入扣除指南,將上市公司突擊貿易、類金融業務、不具備“穩定業務模式”的新增業務、突擊“並表”等方式增加的收入從營業收入中扣除。這意味着,“好同學”無償捐贈資產、類金融業務增收……諸多突擊增收的伎倆,現在都不能用來保殼了。

營業收入扣除指南的精準打擊,讓不具持續經營能力的“不死鳥”瑟瑟發抖。

所以可以看到,A股裏還一些改變無望的ST,真的已經在垃圾堆裏放棄掙扎,躺着等待末日審判的。

所以總的來説,儘管ST板塊最近表現勢頭很猛,但並非都是一片美好。

ST股本身就是問題很多,大多虧損累累,有的還是被證監會立案調查的問題股,你永遠不知道這個雷什麼時候會突然爆,一但暴雷,就是萬劫不復。

而夠通過重組實現“烏雞變鳳凰”的ST股票更屬於少數,就算成功摘帽,如果主營業務的基本面沒有發生重大轉變,也將陷入反覆“戴帽-摘帽-戴帽”死循環,這個在以前也出現不少了。

高風險,所以,炒ST,圖啥呢?

4

結語

10年前,炒ST股盛行,那是中小票狂歡時代,也是無數遊資、敢死隊高光時刻,但現在,時過境遷,A股的投資風格已經轉變為擁抱藍籌、白馬,以及有廣闊產業前景的股票。

雖然每年年末偶會刮一陣妖風,但註定是轉瞬即逝,不僅不可能長久,而且會越來越弱。

高回報必然對應高風險。炒ST,與村口賭博無疑,短期可能會贏兩把,久了大概率會是輸慘的。

贈君一席話:

“投資第一重要的是要保住本金,其次才是考慮利潤。”

認清形勢,擺正位置。

More Content