12月6日,港股市場一片哀嚎中,稀土板塊異軍突起,集體走強,其中中國稀土大漲11.69%。A股市場上也是一片紅火,德宏股份漲停,中國鋁業漲近7%。

消息面上,據業內人士透露,內地已批準成立世界最大的稀土公司,新公司將被命名爲中國稀土集團,最快於本月在資源豐富的江西省成立。該公司是通過合併多間國有企業的稀土資產成立,包括有中國五礦集團、中國鋁業及贛州稀土集團。

贛州稀土集團相關人士表示,組建中國稀土集團的消息屬實,而五礦稀土證券部相關人士表示,“重組還在籌劃之中,具體方案尚未出來,目前尚未接到集團進一步的進展通知”。

01

稀土是個寶

12月7日,稀土板塊的表現則較爲平淡,中國稀土早盤甚至跌近8%,但這不意味着合併稀土公司不是大事,而是因爲該重組事項五礦稀土等公司於9月就曾發佈過公告通知。

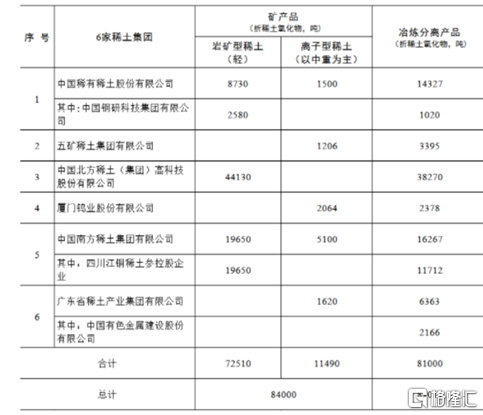

按照當時五礦稀土公告的披露,此次涉及的南方稀土集團、中國稀有稀土股份有限公司、五礦稀土以及北方稀土四大稀土集團,合計擁有中重稀土開採指標高達9870噸,佔2021年第一批稀土開採總量控制礦產品指標中中重稀土的85.9%。

中重稀土對我國來說擁有非同凡響的戰略地位,因爲離子型中重稀土稀土礦富含極爲稀缺的元素,重稀土中的釓、鋱、鏑、鈥、鉺、銩、鐿、鑥和釔已知可採儲量幾乎爲中國獨有。以“鏑”爲例,凡是激光、核反應堆、計算機硬碟、汽電共生引擎等,都必須要使用鏑,而世界上只有中國有,在其他國家幾乎沒有發現過可採的儲量。

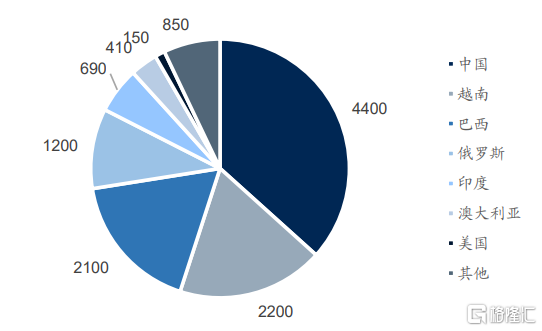

從儲量上來看,美國地質調查局數據顯示,2020年全球稀土儲量爲1.2億噸,中國儲量最大,爲4400萬噸,佔比達37%。產量上,2020年全球稀土產量達到24萬噸,中國以14萬噸的產量佔比58%。

(2020年各國稀土礦儲量/萬噸,來源USGS)

目前,越來越多國家開始計劃稀土開採和分離加工項目,但澳大利亞等國的稀土資源以輕稀土礦爲主,中重稀土如今除了中國以外,緬甸也有產出,但是受困於當地局勢和環境審查,緬甸的中重稀土供應存在較強的不確定性。總體上,海外輕稀土資源豐富,開採動力也強,但受困於開發建設週期、資源、環保等等要求,難以放量。

據瞭解,稀土作爲具有無法取代的優異磁、光、電性能的材料,對改善產品性能,增加產品品種及提高生產效率起到巨大作用。與資源的稀缺相反,近年來新能源車、風電等等領域蓬勃發展,行業前景廣闊,需求量大幅提升。

在各應用領域中,電動車成爲推動稀土需求增長的核心驅動力。目前,電動汽車主要應用的驅動電機類型爲永磁同步電機和交流異步電機,永磁同步電機因其優異的性能成爲主流,根據高工產研數據顯示2019年我國永磁同步電機裝機量佔比達到97.5%。而在永磁同步電機中,磁性材料佔到總成本的30%,數據顯示,電動汽車每輛純電動車消耗釹鐵硼5-10kg,每輛插電式混合動力汽車消耗2-3kg。

在碳中和目標的指引下,全球汽車電動化勢不可擋,僅僅在我國電動汽車就已進入高速發展期,海外各國的電動車滲透率也在加速提升,各大新老車企爭先恐後的進行電動化,未來隨着電動汽車產量的提升,永磁同步電機需求高速增長,從而提高稀土需求量。據國信證券推測,2025年電動汽車年銷量將突破2100完輛,對應的電動汽車氧化化鐠釹的消費量將超過5萬噸,5年間複合增速達47%。

除了電動汽車外,永磁電機還運用於風電機組,風力發電機分爲永磁直驅式、半直驅式和雙饋異步式,其中永磁直驅式和半直驅式需要使用大量稀土材料。目前,雙饋技術和直驅技術都在運用中受到一定的限制,只有中速永磁同步發電機在可靠性、成本、尺寸、重量等關鍵因素中達到較好平衡,半直驅技術或成爲未來的主流發展路線,爲稀土需求端放量。

02

整合背後

國家對稀土資源進行整合,有兩大原因。

其一,是出於外交戰略的考量。

新能源汽車、風電、工業電機並不僅僅在我國蓬勃發展,放眼全球,稀土的需求都在激增。但結合上文提到的,中國是全球唯一具有稀土產業鏈的國家,並且稀土儲量、產量、冶煉分離量、消費量、出口量均居全球第一。特別是運用在高精尖行業的釹鐵硼永磁材料,我國獨有生產關鍵永久稀土磁鐵的工業能力,僅僅我國的生產量就超全球總量八成。

美國對我國稀土資源更是高度依賴,2018年,美國進口的稀土中80%來自中國,2020年,我國生產的稀土材料,磁性能最好、綜合性能最優的磁性材料釹鐵硼永磁佔美國進口總額的69.8%。但2016年底,特朗普走馬上任,退出TPP、美國人優先、以及後來301調查開始,中美關係颳起冷風。在特朗普的決策下,美國對我國高新科技產業圍追堵截,施行技術封鎖政策。

在這樣的背景下,我國也不得不厲兵秣馬,整合稀土資源就是反抗美國技術封鎖最好的武器。

其二,是出於資源利用的考量。

早在今年三月,國務院新聞辦就工業和信息化發展情況舉行發佈會上,工信部部長肖亞慶表示:“我們現在稀土沒賣出‘稀’的價格,只賣出了‘土’的價格。”

我國的稀土產業具備稀缺的資源和領先全球的技術水平,可是在全球範圍內卻沒有相匹配的議價能力,究極原因在於稀土企業內卷,存在嚴重的惡性競爭情況,企業間互相壓價,1990年-2005年,稀土礦石的價格從11700美元/噸跌至7430美元/噸,國際單一稀土的價格下降了30%至40%,直至2010年後,我國收緊稀土的生產和出口規模,稀土的價格纔有所上升。

但長期的惡性競爭,還是使得我國大量珍貴的稀土資源以極低的價格流失,數據顯示,中國稀土資源經過多年高強度的開發,儲量由2013年的5500萬t降至目前的4400萬t,佔全球的比例由48.3%降至38%。

除了惡性競爭外,我國稀土開採還存在秩序混亂的情況,肖亞慶提到,現在存在無序的開採、資源的浪費,比如只採最富集的那一塊兒,資源的的綜合利用效果很差。稀土是不可再生資源,無序開採浪費嚴重,會加劇稀土資源的流失。

並且我國空有豐富資源,卻沒有高附加值工業產品需求的支撐,還要面臨國際上稀土相關產品專利上的封鎖。美日兩國曾於同一年先後發現釹鐵硼磁體,並切分了美、日、歐洲的進口市場。只要中國出口釹鐵硼磁體進入這些市場,就必須要交專利費,甚至存在被卡脖子的風險。

只能出口低價出口原料,再進口以此原料製成的高附加值工業產品,怎麼聽,都不是一筆劃算的買賣。更不用提開採稀土帶來的環境污染問題。

未來,隨着中國稀土集團的成立,稀土產業格局勢必會被改變,稀土資源也能得到更好的保護。

03

尾聲

如今,能源變革風口已至,稀土作爲我國蒙塵的明珠,有望通過此次史無前例的資產整合重新煥發光彩。

雖然經過幾輪爆炒,稀土概念股估值處於較高的位置,有殺泡沫的風險,但如今“稀土航母”即將完工,加上新能源和風電的蓬勃發展,以及工業電機可能帶來的放量,稀土板塊有望啓航,往更高的位置前進。

More Content