昨日洋河股份公吿,公司於2020年5月29日出資1.9億元認購的“中信信託·嘉和118號恆大貴陽新世界集合資金信託計劃”,截至本公吿日,剩餘信託產品本金7251.3萬元及9500萬元在2021年6月21日之後的投資收益未及時收回。

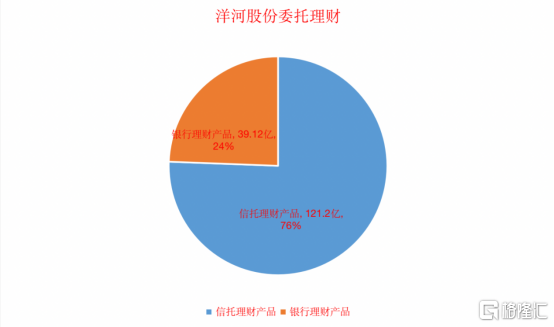

洋河股份地產信託理財產品的風險再度引起熱議,作為現金流充裕的白酒企業,洋河股份利用閒置資金理財無可厚非。不過與多數上市公司選擇低風險的銀行理財產品或者大額存單等不同,洋河近年逐漸減少了銀行理財的投資力度,而加大了對信託產品的投資。

根據2020年報數據,洋河股份理財資金總計160億元,其中信託理財產品佔比進一步提高至76%,總投入121億元,僅有39億元投向銀行理財產品。

另外,公司購買的信託產品中不少是高收益的地產類信託產品,產品數量總計達到42個,總金額約50億元(年化收益率大部分在8%左右),悲觀情況假設(按照25%的比例計提損失),也就是10個億的事,對於一家兩千多億市值的上市公司來説最多算陣痛,對公司的基本面並不會造成什麼影響,最多是情緒上方面的影響。

其次,上市公司做投資虧錢本來就是一件很平常的事情,例如三季度雲南白藥投資虧損15億,沒必要用放大鏡看,應該把跟多的精力放在公司的經營上。(洋河今天股價微跌)

那麼,洋河股份的基本面究竟如何?股價又會走向哪裏?

01

深度調整

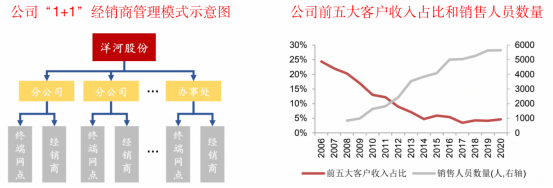

首先簡單介紹一下,洋河股份位於中國的白酒之都江蘇宿遷,有着悠久的歷史。2009年在深交所掛牌上市公司,並創新性提出“1+1”經銷商管理模式。

公司通過設置在各銷售區域的分公司以及辦事處等與經銷商合作開發終端市場,由廠家直接向終端市場投入促銷資源,承擔開發風險,經銷商主要負責物流和資金週轉等輔助性功能。在深度分銷模式下,經銷商體量較小,公司前五大客户收入佔比逐年下降,同時洋河大量的銷售人員保障了深度分銷模式的順利實施。

資料來源:東方證券研究所

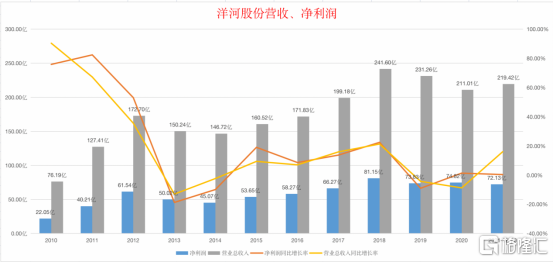

但讓人意外的是,前期取得重要成功後,公司在2019年卻陷入深度調整,漂亮的業績增長曲線不復存在,背後的原因又是什麼呢?

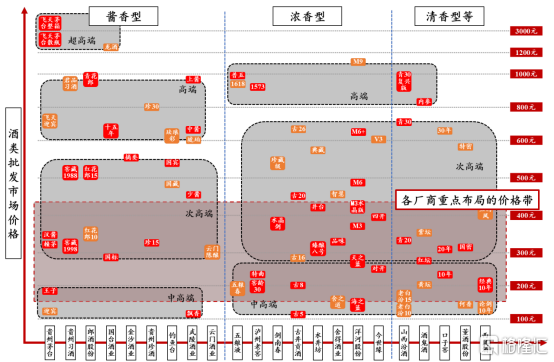

首先,價格帶競品競爭加劇,加速公司產品結構老化。200-400元的中高端價格帶和次高端價格帶下沿是各大白酒公司的重點佈局領域,近年來這一價格帶的競爭明顯加劇。名酒企中,包括瀘州老窖的特麴酒、窖齡酒,今世緣的對開、四開,水井坊的井台、臻釀八號,劍南春的水晶劍,以及洋河的海之藍、天之藍、M3等都處於這一價格帶。

200-400元是各酒企核心單品重點佈局的價格帶

資料來源:東方證券研究所

其次,公司的深度分銷模式具有開創性,有助於企業擴張,但由於經銷商主要負責物流和資金週轉等,體量較小並且角色單一,風險承受能力較弱。並且深度分銷模式下產品渠道價格體系較為透明,銷售規模擴大後,渠道利潤變薄,經銷商積極性下降。此外,公司為完成銷售指標,極易向經銷商壓貨,導致渠道的庫存高企,進一步壓低渠道利潤。

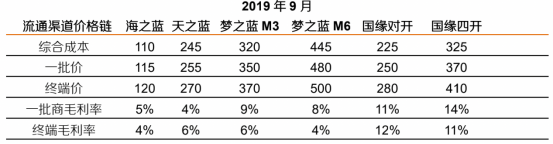

洋河與今世緣渠道價值鏈對比

面對困境,洋河股份能否走出來是股民現在最關心的事情!

02

預期差

在進入深度調整期後,公司開始推動內部改革。產品方面,2019年11月M6+的正式推出引領全品類產品的更新;2020年11月,公司推出M3水晶版;2021年7月,新款天之藍正式露面,渠道開始打款;預計海之藍也將隨後進行升級。

公司核心單品的升級情況

資料來源:京東、酒業家、東方證券研究所

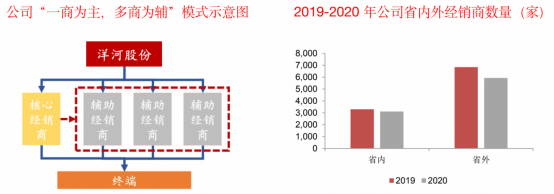

渠道方面,公司大力推行“一商為主,多商為輔”的新渠道模式。該渠道模式下,洋河提升核心經銷商的地位,其需要承擔市場運營及維護責任,同時其渠道利潤增多。多商層面,輔助經銷商主要承擔物流配送、倉儲以及墊資打款等作用。

洋河逐步清理了不符合公司要求的經銷商,減小渠道壓力較大時小經銷商降價擾亂市場秩序的風險,提高對價格體系的控制力。對於核心經銷商,洋河有望充分發揮其客户資源的優勢,做大做強團購渠道,進而自上而下引導消費升級。

當前,市場擔憂的三大風險點:是否迴歸“壓貨”增長,地產信託理財類產品的風險,宏觀經濟面、行業政策面及疫情散點爆發影響超預期對需求端壓制,影響公司結構升級的速度。

其實根據券商最新觀點,洋河的基本面改革紅利將逐步釋放。 22年公司收入規劃20%以上增長,其中M6+、水晶夢及雙溝有望高速放量。考慮產品結構提升,利潤增速有望25-30%+。近期渠道跟蹤顯示,22年春節打款佔比要求從45%提升至50%以上,預計22Q1報表收入增速有望超25%,開門紅可期。

另外根據渠道反饋,產品庫存在1.5-2個月,為行業較低水平;夢6+批價約650元,水晶夢約420元,新版天之藍約310元,渠道利潤提升下經銷商積極性較強。當前管理層目標仍以夯實渠道為主,借渠道勢能帶動各產品自然放量,不會以損害渠道利益為代價。

最後在內部激勵方面,公司實施“寬帶薪酬、利潤共享”提振團隊積極性,並落地員工持股計劃進一步綁定業務骨幹與公司利益。外部渠道端,強調持續構建“一商為主、多商配稱”的新型廠商關係。近期公司在安徽、河南等地佈局80後年富力強的銷售骨幹,內外部機制持續優化。

03

尾聲

洋河股份前期股價疲軟主要系藍色同盟減持影響,未來減持壓力較小,且地產信託產品利空基本已經落地。預計21-23年營收同比+16%/+22%/+20%,歸母淨利74/96/119億元,同比-1%/+29%/+24%,PE為36/28/22X,。

More Content