本文來自:高瑞東宏觀筆記,作者:高瑞東 趙格格

核心觀點

引子:我們經常聽到投資者提問,我國城鎮化已經逐步接近發達國家的水平,但消費率(最終消費支出佔GDP比)卻相差甚遠,未來中國經濟是否會轉換爲消費拉動型經濟呢?城鎮化率與消費率是否存在必然的聯繫?本文我們試圖通過觀察六個主要發達經濟體,並且綜合內外國情差異,進行充分探討。

核心觀點:

中國消費率會繼續慢速提升,長週期視角下消費支出增速能夠穩定在6%左右。發達國家在經歷快速城鎮化的時候,消費率(消費佔GDP比重)普遍會快速回落;在城鎮化率放緩時,消費率會企穩、爬坡回升。我國消費率已經在2010年見底,開啓回升。向前看,在老齡化快速提升、棚改結束、城鎮化速度邊際放緩的背景下,預計中國消費佔GDP比重會持續提升。長週期視角下,雖然中國潛在經濟增速在下滑,但消費率依然在提升,預計我國消費支出增速能夠穩定在6%左右。

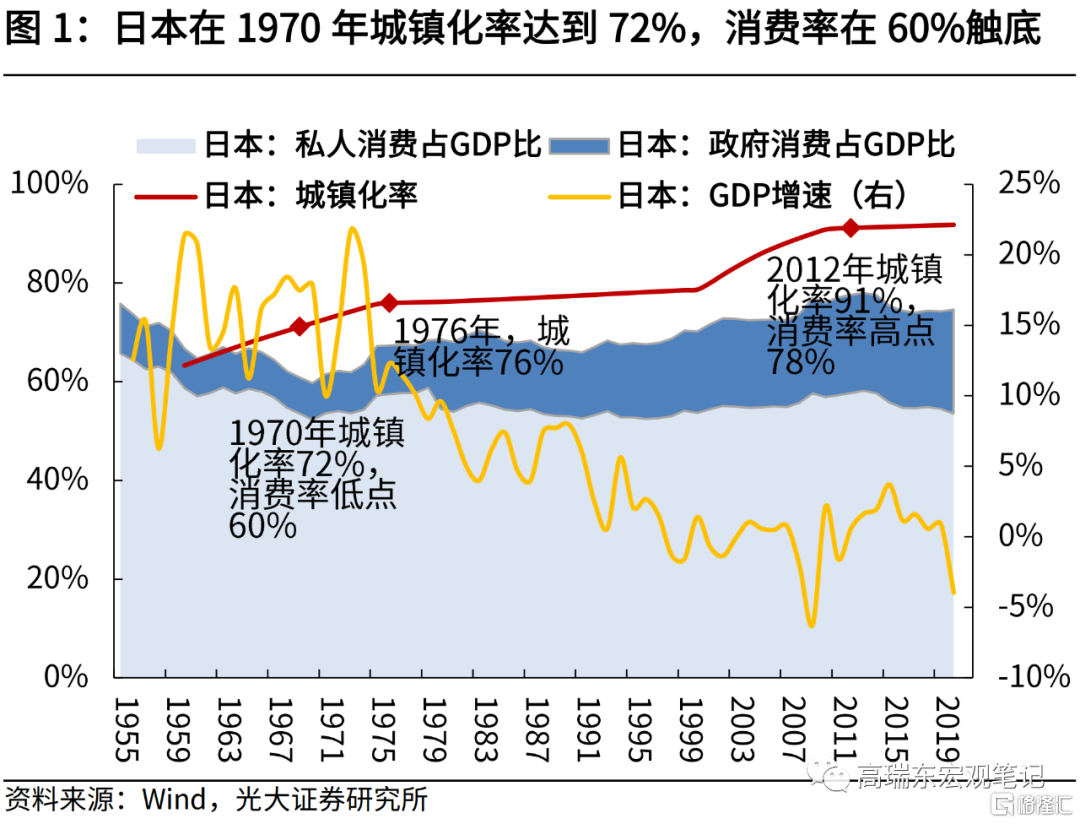

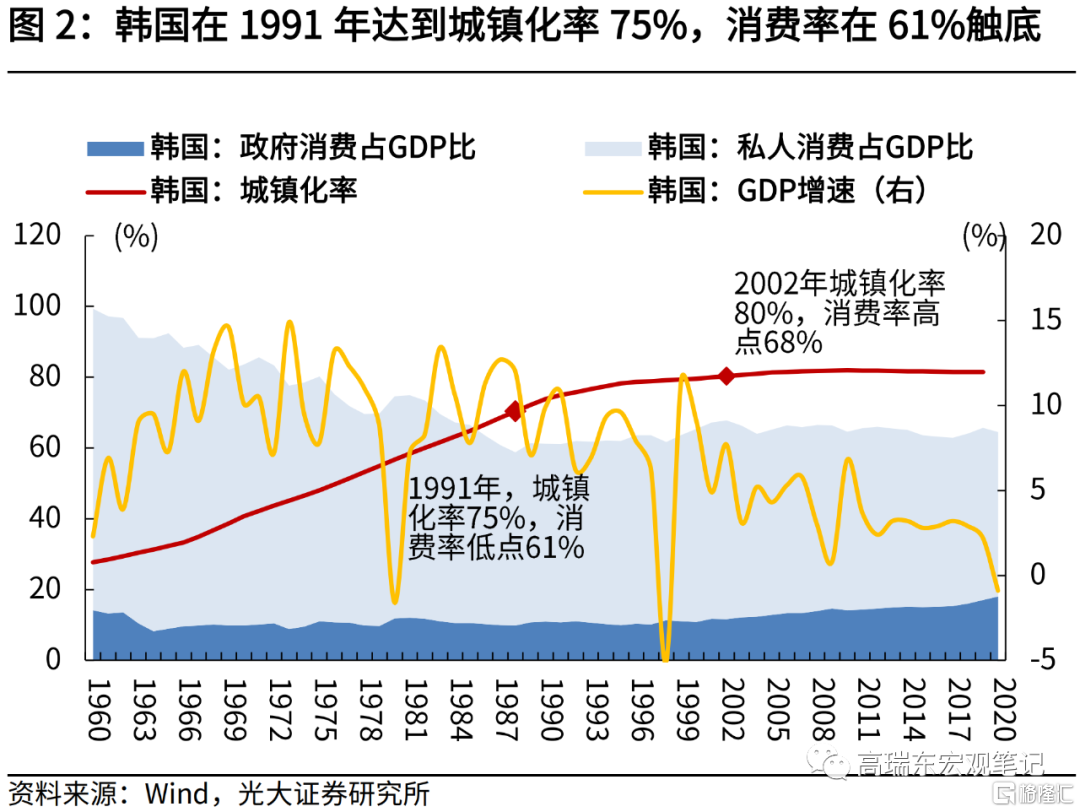

日本、韓國在快速城鎮化的時期,消費率均出現回落;城鎮化率在70%左右時,消費率開始企穩、爬坡回升。在城鎮化率快速提升時,日本、韓國消費佔GDP比重均出現回落。日本在1969年城鎮化率達到71%,消費率在61%觸底。韓國在1991年城鎮化率達到75%後,消費率也在61%左右觸底。之後,日韓兩國的消費率緩慢提升,分別在2012年及2002年,回升至高點78%及68%。

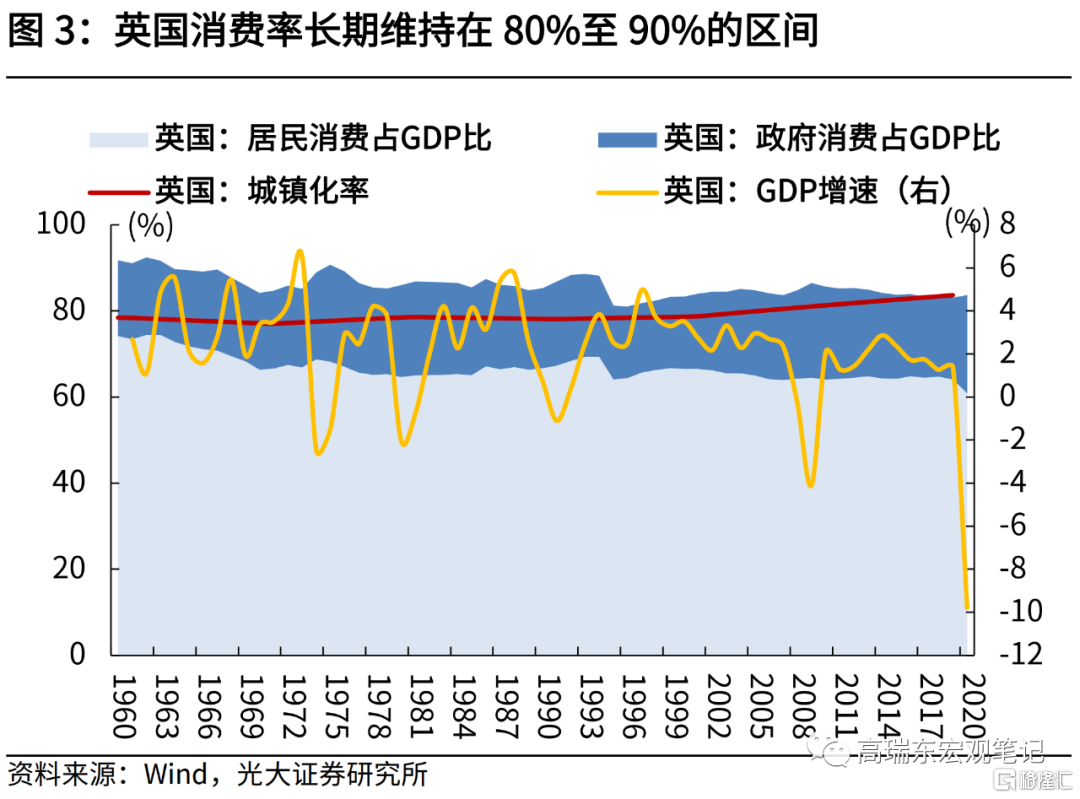

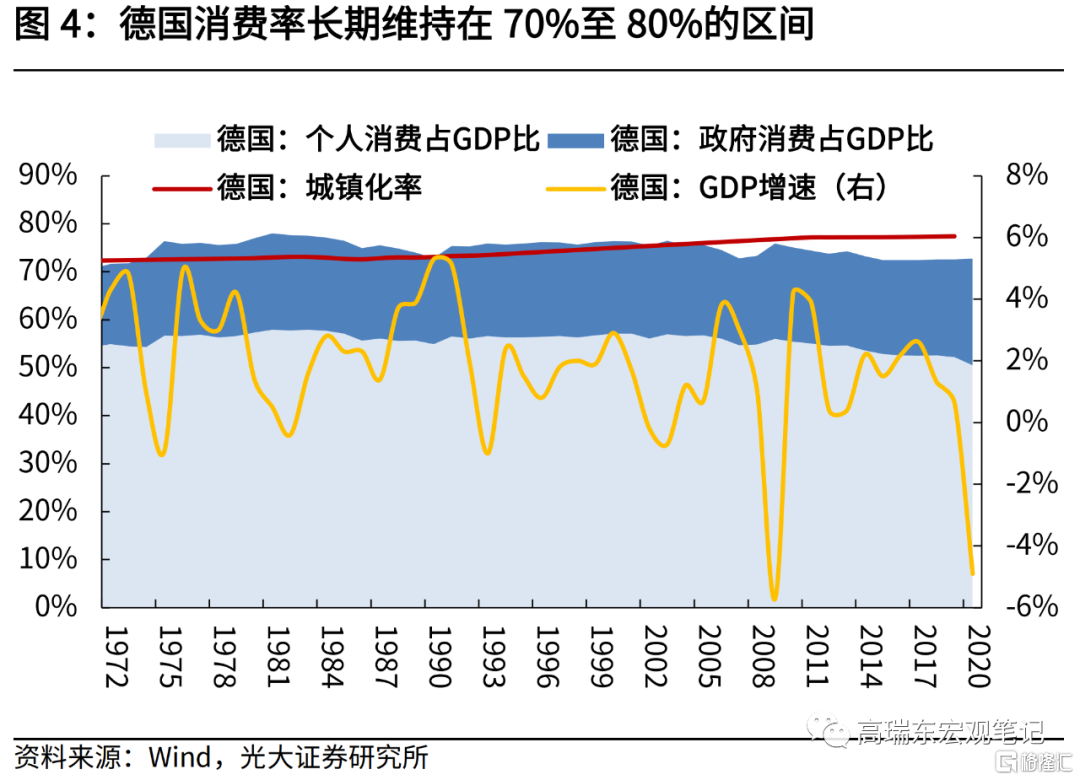

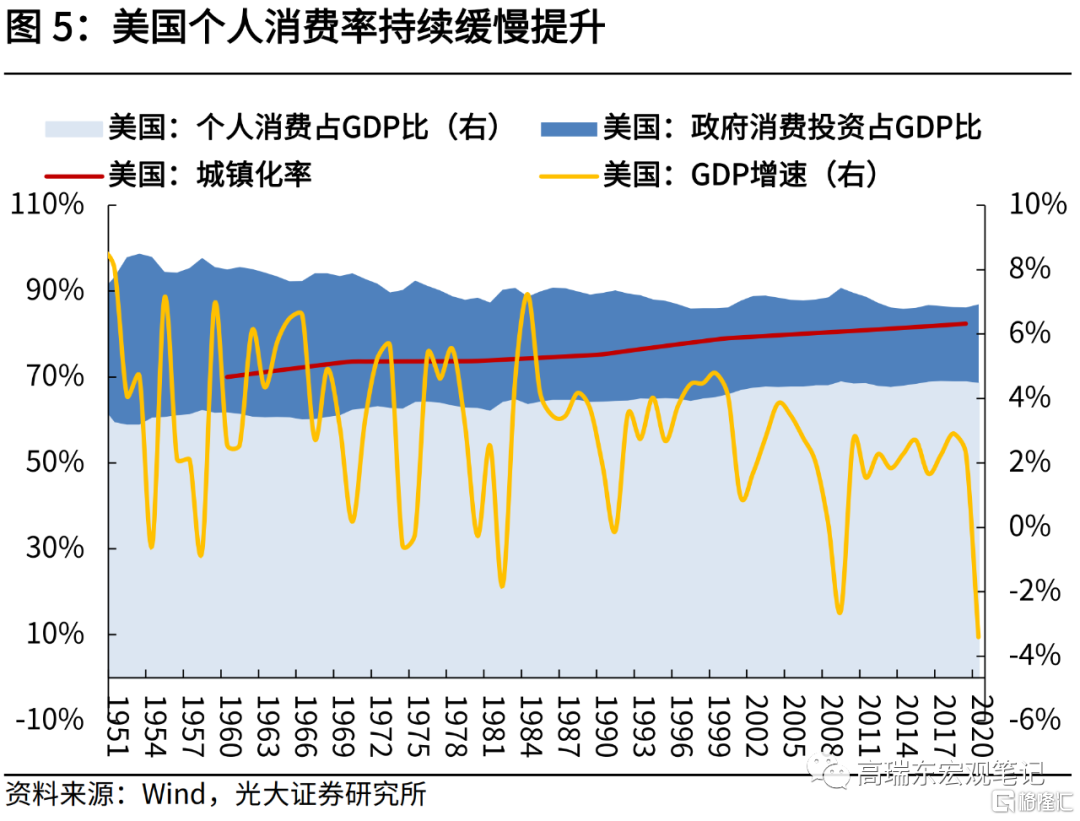

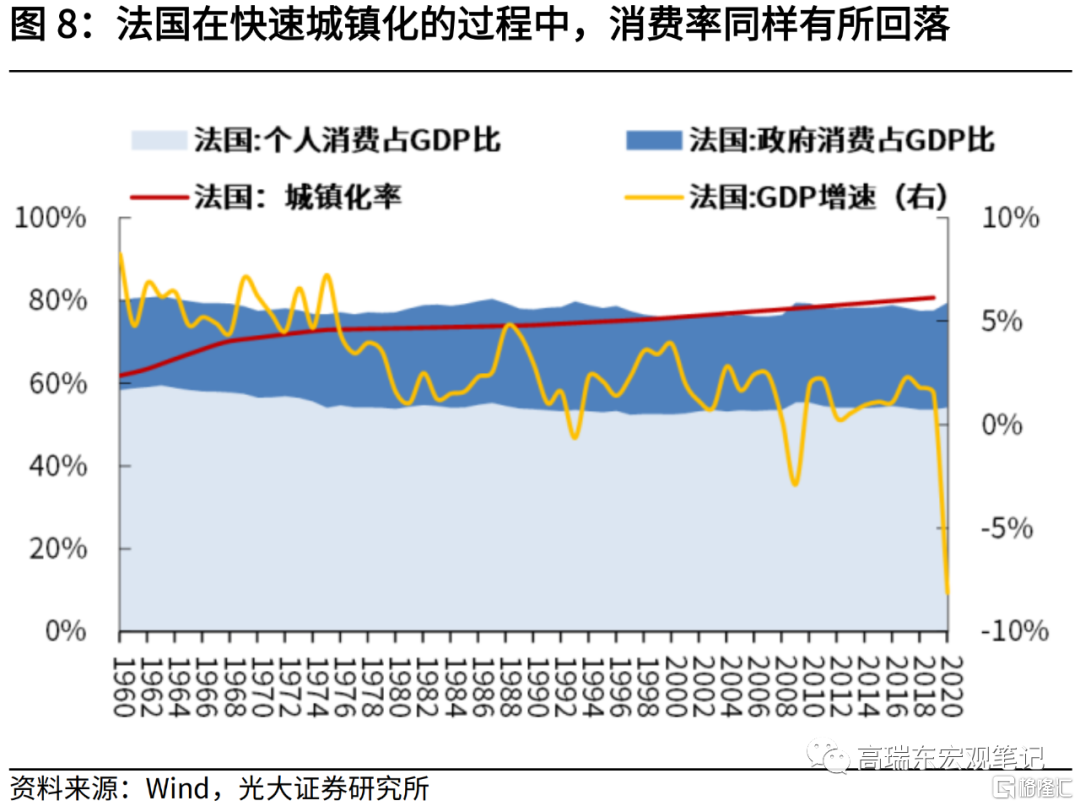

美英德在高度城鎮化時期,消費率趨於穩定。美國、英國、德國,在二戰結束後,已經實現了較高的城鎮化率,消費率也趨於穩定,沒有進一步的大幅回升和回落。法國經歷了城鎮化率從60%快速提升到70%的階段,消費率同樣小幅回落。

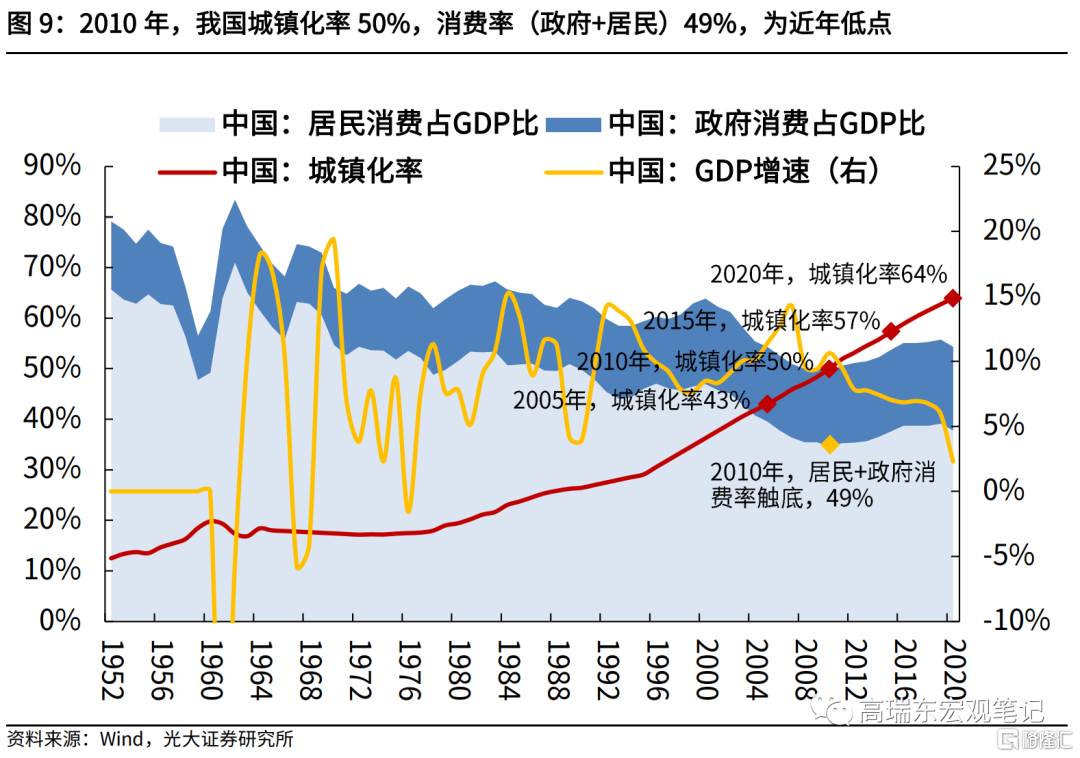

雖然中國城鎮化尚有空間,但消費率已邁過低點,難以再次回落。中國城鎮化率距發達國家還有10個百分點的提升空間。但是,隨着老齡化率快速提升、大規模棚改結束,預計城鎮化速度將邊際放緩。參考日韓法經驗,在城鎮化率放緩後,消費率觸底,不再回落。2010年,中國消費率在49%觸底,此後已經開啓了緩慢提升的趨勢。未來中國城鎮化率還會繼續提升,但消費率難以再次回落。

共同富裕下,如何平衡製造業投資和消費率提升?

一方面,消費率預計會在城鎮化放緩的背景下,緩慢提升,預計中長期視角下,消費支出增速會穩定在6%左右。我們根據日韓消費率觸底後的回升經驗,預計到2030年,消費率有望較2020年提升5個百分點,與2010年至2020年提升速度基本持平。參考社科院估算的中長期經濟潛在增速,預計長週期視角下,消費支出增速穩定在6%左右。

另一方面,我國製造業投資和基建還有發力空間,固定資產投資在經濟的佔比不會過快下滑。我們從美德發展經驗中可以看出,穩定製造業投資是實現共同富裕的重要保障。在產業升級和自主可控的政策推動下,以及爲達成“雙碳”目標的綠色投資帶動下,我國製造業和新基建依然有較大的發力空間。

共同富裕主題下,居民收入和實際消費水平差距將不斷縮小,中長期消費需求將持續釋放。在共同富裕總綱領下,城鄉居民收入不斷提高,醫療、住房、教育等民生壓力降低,居民消費意願將不斷釋放。中國人均GDP已突破1萬美元大關,消費升級推進,居民消費觀念也從商品消費到服務消費轉變,醫療、餐飲、醫美、家政、旅遊等服務需求持續釋放。

一、六國經驗:城鎮化後期,消費率觸底回升

1.1 日韓:快速城鎮化時期,消費率下滑

日本、韓國在快速城鎮化的時期,消費率(最終消費支出佔GDP比重,包括政府消費及居民消費)均出現回落。以日本、韓國爲例,在上世紀均經歷了城鎮化率快速提升的過程,比如日本城鎮化率,從1960年的63%,提升到了1976年的76%。韓國城鎮化率,從1960年的30%,提升到了1991年的75%。在這個階段,日本、韓國均出現了消費佔GDP比重(下文中我們簡稱爲消費率)回落的現象。

日韓城鎮化率達到70%之後,城鎮化率放緩,消費率開始企穩、慢速爬坡回升。當日韓兩國進入城鎮化後期,消費率開始觸底回升。日本在1970年,城鎮化率達到72%時,消費率就已觸底,底部在60%。韓國在1991年,城鎮化率達到75%後,消費率也在61%左右觸底。之後,日韓兩國的消費率緩慢提升,分別在2012年及2002年,回升至高點78%及68%。

消費佔GDP比重之所以會隨着城鎮化推進,呈現“U”形變化趨勢,原因在於:城鎮化前期,國家通常面臨工業化和城市化發展,投資對消費產生擠出效應,於是最終消費佔GDP比重處於下降階段;城鎮化後期,經濟發展水平提高,居民消費水平提升,製造業向成本更爲低廉的海外國家轉移,雙重因素導致國內投資對經濟增長的貢獻率下降,消費佔GDP比重提高。

1.2 歐美:高度城鎮化時期,消費率趨於穩定

歐洲在二戰後,普遍已經達到較高的城鎮化水平,消費率趨於穩定。美國、英國、德國,在二戰結束後,由於普遍已經實現了較高的城鎮化率,經濟增長低速波動,可參考意義較小。但可以看出,長期以來,美英德消費率已經趨於穩定,也沒有進一步的大幅回升或回落。

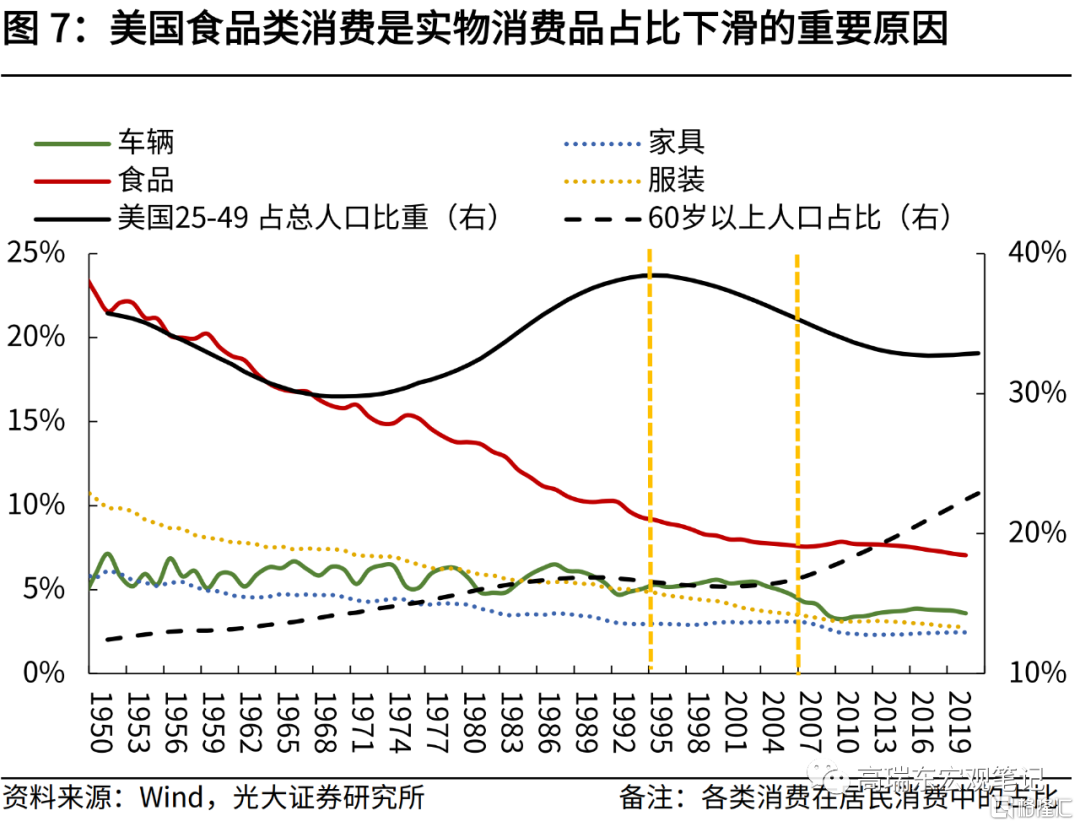

美國居民消費緩慢回升,但政府消費持續回落,整體最終消費趨於穩定。美國居民消費提升主要集中於醫療服務型消費,實物消費則持續回落。將居民消費做進一步拆分,從1950年以來,美國居民消費提升主要集中於服務消費;實物消費,尤其是食品消費的佔比則持續下滑。美國服務型消費佔比的提升,主要集中於醫療服務,尤其在2007年之後,美國老齡化率加速提升時,醫療類服務型消費佔比在短期快速提升。

法國則與日韓相同,在快速城鎮化過程中,消費率有所回落。法國在二戰後,也經歷了城鎮化率從60%快速提升到70%的過程,這一階段法國消費率與日韓一樣,出現了小幅回落。在城鎮化率提升到70%後,消費率則趨於穩定,不再下滑,經濟增速也開始逐級回落。

二、中國消費佔GDP比重已經觸底回升

2.1從六國經驗推導:中國消費率基本觸底

考察六國經驗,對於中國城鎮化率和消費率未來的演變,我們可以得到如下啓示:

第一,中國城鎮化率距發達國家還有10個百分點的提升空間。觀察發達國家,城鎮化率普遍維持在75%左右。2020年中國常住人口城鎮化率64%,“十四五”規劃提出2025年城鎮化率要達到65%。據中國社科院農村發展研究所預測,2035年中國城鎮化率有可能達到74.39%。因此,中國城鎮化率提升預計還有10個百分點左右的空間。以14億人口來計算,預計還有1.4億農民將變爲城鎮戶口。

但是,隨着老齡化率加速提升,疊加三四線城市棚改結束,中國城鎮化率預計將進入低速爬坡的階段。2018年11月29日,中國社會科學院副院長蔡昉在中國經濟50人論壇長安講壇提到,目前中國城市化增速正在放緩。蔡昉表示,城市化的可持續性正逐漸乏力,目前每年城鎮人口的增量中,53%來自於“就地變更”,即通過行政區劃變動導致的城鎮化,本身並不涉及就業類型和居住地的變化。

第二,城鎮化率放緩時,消費率基本觸底。日韓在城鎮化率放緩後,消費率在60%左右觸底,也沒有進一步回落。參考美英德法的經驗,在城鎮化的後期,消費率基本趨於穩定。2010年,中國消費率在49%觸底,此後已經開啓了緩慢提升的趨勢。未來中國城鎮化率還會繼續提升,但消費率難以再次回落。

2.2 中國消費率較低,未來仍有較大空間

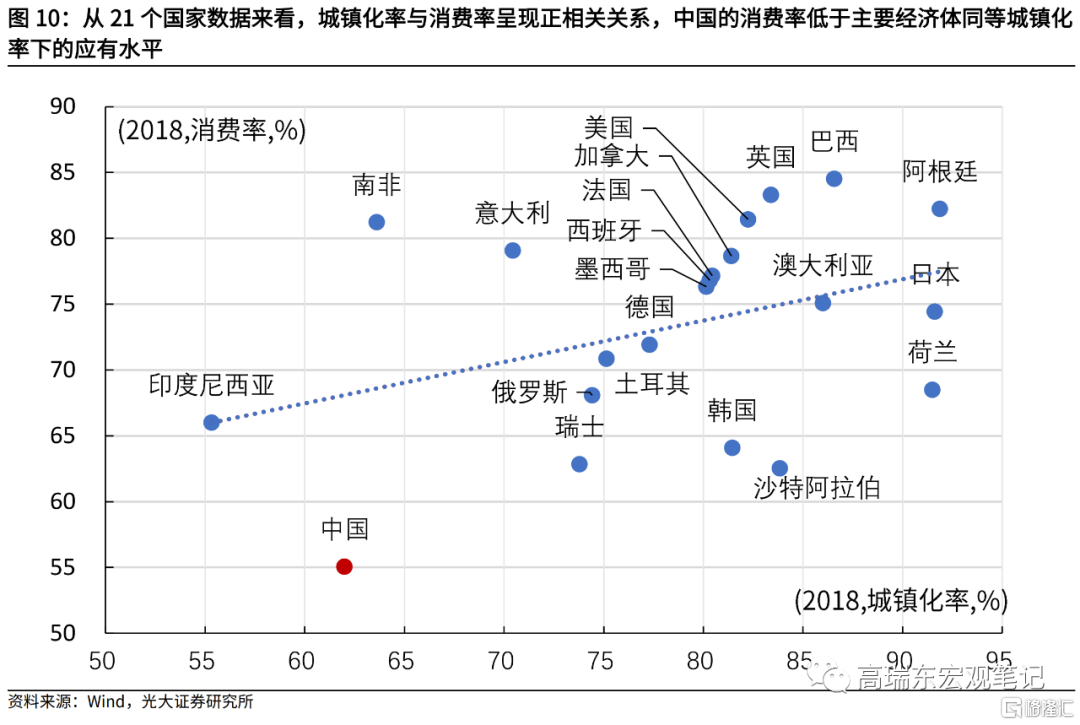

中國的消費率低於主要經濟體同等城鎮化率下的應有水平。從21個國家2018年的城鎮化率和消費率的截面數據來看,城鎮化率與消費率呈現正相關關係。但是,中國位於趨勢線之下,也意味着中國目前的消費率,低於主要經濟體在同等城鎮化率下的應有水平。

居民收入和實際消費水平差距將不斷縮小,消費率依然有較大的提升空間。一方面,2014年前後中國20歲到60歲勞動力總規模達峯,中國逐步走入城鎮化後期,房地產和基建等傳統投資的空間和規模有限。另一方面,習總書記在《求是》雜誌的撰文《紮實推動共同富裕》中提到,“到‘十四五’末,全體人民共同富裕邁出堅實步伐,居民收入和實際消費水平差距逐步縮小”。共同富裕總綱領下,城鄉居民收入不斷提高,醫療、住房、教育等民生壓力降低,居民消費意願將不斷釋放。第三,中國人均GDP已突破1萬美元大關,消費升級推進,居民消費觀念也從商品消費到服務消費轉變,醫療、餐飲、醫美、家政、旅遊等服務需求持續釋放,消費率也將進入上升通道。

但是,是否意味着固定資產投資對於經濟的貢獻會快速削減,我們即將轉換爲消費拉動型經濟呢?

三、長週期視角下,最終消費如何增長?

3.1 製造業和新基建投資依然有發力空間

我們在11月9日的報告中提到,從美德經驗來看,製造業產值佔比和基尼係數呈現負相關關係。穩定製造業,一方面,通過推進產業升級和自主可控,有利於保證經濟增速不會快速下滑;另一方面,可以穩定和擴大就業,壯大中等收入羣體,避免收入差距擴大。因此,建立強大的製造業,是實現共同富裕,縮小貧富差距的重要保障。

因此,雖然我國消費率已經觸底,但是我們認爲,起碼在未來的兩個五年規劃中, 製造業和新基建投資依然處於擴張階段,消費率會處於緩慢爬坡的狀態。

製造業和新基建投資有兩條鮮明的主線驅動。第一條是產業升級和製造業自主可控,第二條是新能源相關的產業投資。在產業基礎再造和產業鏈提升政策推動下,自主可控、安全可靠的產業鏈將逐步形成,高新技術及新興產業迎來重大發展機遇,卡脖子薄弱環節如軟件、半導體設備、材料、先進製程代工等將獲大量投資。在“雙碳”目標下,產業投資迎來新變局,新興能源行業產業空間巨大。

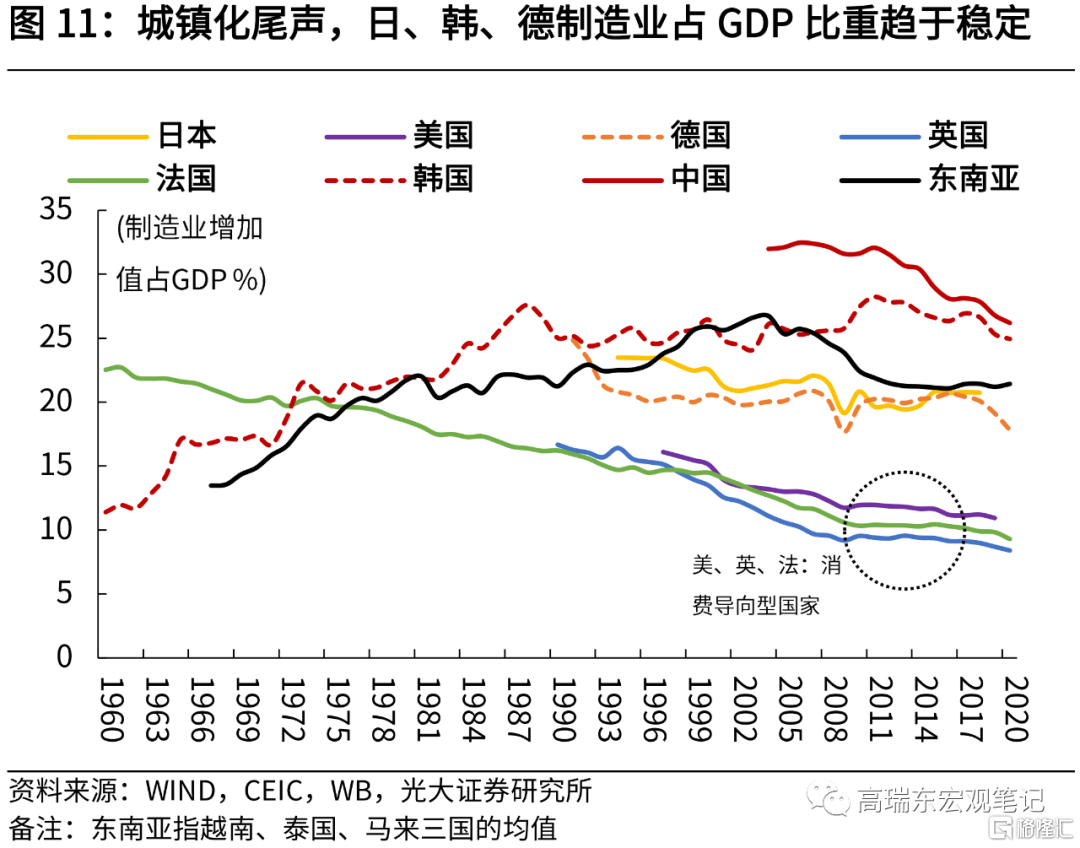

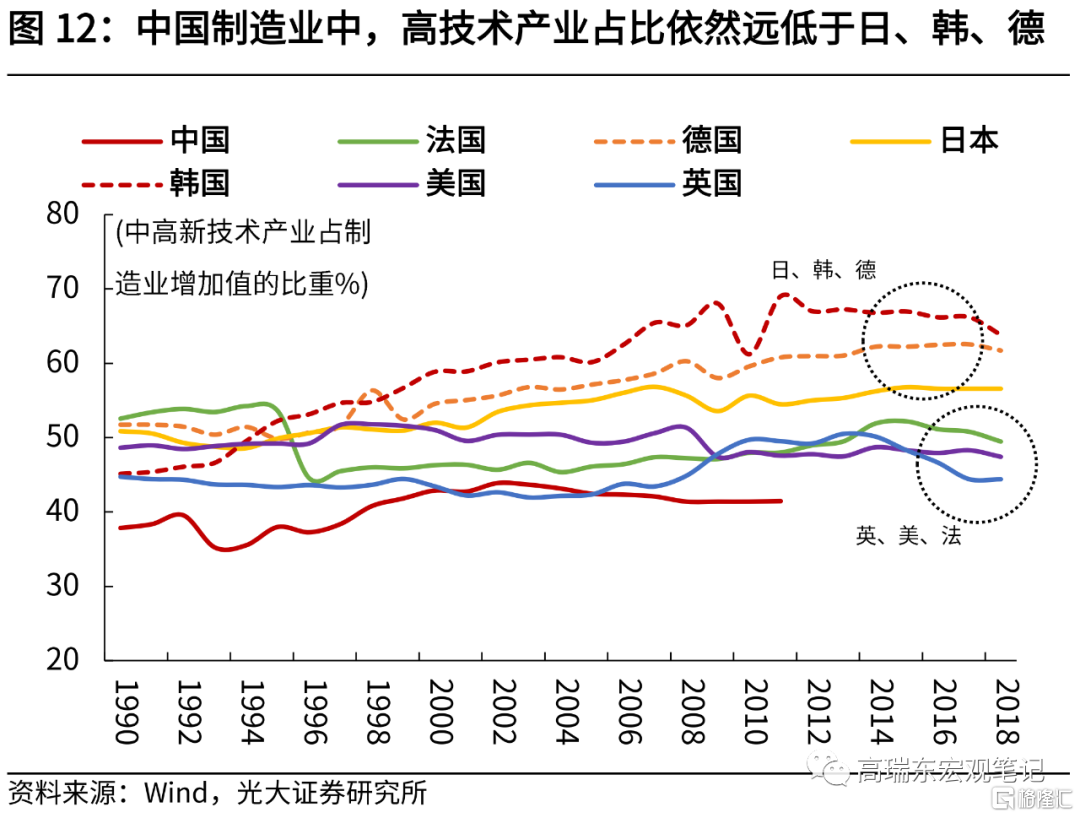

觀察日本、韓國、德國這些製造業導向型的國家,在城鎮化後期,其製造業增加值佔GDP比重,並未快速下滑,而是維持高位,原因在於日本、韓國、德國在持續推進產業升級。從截至2014年的數據來看,中國製造業中高技術產業佔比依然遠低於日韓德(製造業驅動型國家)和英美法(消費驅動型國家),尚有較大的提升空間。

3.2 長週期視角來看,消費支出增速穩定在6%左右

在製造業投資穩定的前提下,考慮到經濟潛在增速逐步下行,未來消費率提升的路徑如何演繹?

首先,觀測日韓城鎮化後期消費率提升的速度。日本,消費率觸底後的10年內,消費率從底部的60%,回升至69%,城鎮化率則是從72%上升至76%;韓國消費率則是從61%上升至63.6%,城鎮化率從69%上升至79%。從日韓兩國數據對比也可以看出,城鎮化率提升的越快,消費率上行的越慢。

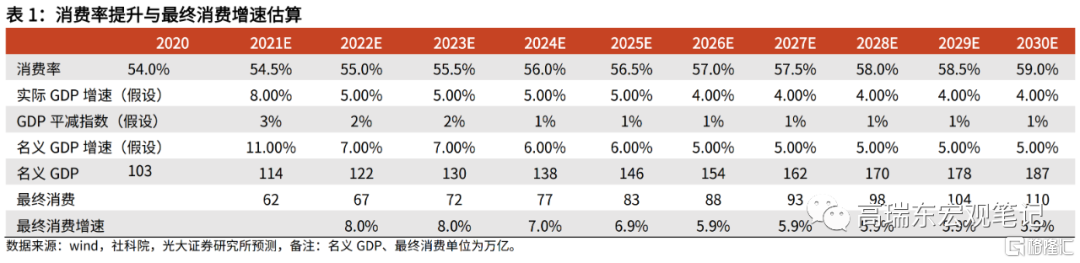

參考日韓經驗,估計到2030年末,中國消費率有望較2020年末提升五個百分點。根據住建部,2020年我國常住人口城鎮化率已經達到了63.89%。根據“十四五”規劃,2025年我國城鎮化率要上升至65%。根據社科院2019年公佈的《城市藍皮書:中國城市發展報告》預計,到2030年我國城鎮化率將達到70%。我們參考日韓的歷史數據估算,隨着2030年我國城鎮化率達到70%,消費率提升的幅度,約在7個百分點左右。但是,考慮到我國製造業佔比維持相對穩定,我們認爲中國消費率提升的速度將較爲緩慢,預計最終消費率從2020年的54%,到2030年提升5個百分點,達到59%左右。這也與2010年至2020年,中國消費率每年提升的速度基本一致。

長週期看,最終消費支出(名義口徑)增速穩定在6%左右。參考中國社科院2020年發表論文《未來15年中國經濟增長潛力與“十四五”時期經濟社會發展主要目標及指標研究》,“十四五”期間實際GDP潛在增速約爲5.5%,2026年至2030年實際GDP潛在增速從5.17回落至4.65%。我們在社科院測算上進一步微調,最後得出,長週期來看,消費支出(名義)增速穩定在6%左右。

More Content