本文來自格隆匯專欄:國泰君安證券研究,作者:翟堃 韓其成 等

報吿導讀:

電力供需趨緊延續,電價機制改革提速;減碳加快新型電力系統構建,多措並舉促進新能源消納,量價齊升開啟;電力基建推動電網轉型升級,必要補充核電大有可為。

摘要:

電力供需趨緊延續,電價機制改革提速,還原電力商品屬性。1)2021年以來,電力供需趨緊緻多地出現“限電”現象,核心原因在於電力供給。短期看,2021年冬季居民用電旺季再次迎來用電緊張時點,若為冷冬則供需矛盾更將加劇。長期看,預計十四五期間電力供需趨緊形勢將延續:需求端,電能替代、居民用電推升用電需求趨勢性提升;供給端,傳統電源增速下滑明顯,電力供給缺口僅靠新能源發電支撐,或難以完全彌補傳統電源增速掉檔帶來的缺口。2)電力供需趨緊下,電價機制改革提速,電價只降不漲慣性打破。發改委9月發佈會提出,目前正在加快各項電價改革措施,進一步還原電力商品屬性,通過價格信號優化電力資源配置,同時形成有利於成本疏導的市場價格機制。

減碳加快推進新型電力系統構建,多措並舉促進新能源消納,量價齊升開啟。1)為保障新能源發電順利消納,2021年來多項政策相繼推出,包括促進抽水蓄能和新能儲能發展、完善分時電價制度、開展綠電交易等舉措。2)能耗雙控疊加電力供應緊張,9月多地開始對高耗能行業拉閘限電。由於超額可再生能源電力消納量不納入能耗總量考核,高耗能企業以及能耗雙控未達標省份必將加大對可再生能源電力的消納,且綠電市場允許電價上浮,有望迎來量價齊升,新能源運營商將大幅受益。

電力基建推動電網轉型升級,必要補充核電大有可為。1)風光發電的不穩定不可控性以及風光資源與用能需求地區分佈不匹配給電力系統帶來新的挑戰,加速電網智能化改造、抽水蓄能和電化學儲能發展、特高壓建設勢在必行,未來五年國家電網將投資超過2萬億元,推進電網轉型升級。2)核電是新型電力系統的必要補充,2021年兩會政府工作報吿首次用“積極”二字部署核電發展,我們預計十四五期間核電發展有望加速,預計未來每年有望核准6-8台機組。

投資建議:1)新能源發電:規模成長,量價齊升,推薦龍源電力、節能風電、晶科科技、太陽能、中廣核新能源。2)火電:看好火電+新能源雙輪驅動模式,推薦福能股份、華能國際(A+H)、內蒙華電。3)核電:政府工作報吿首提“積極”發展核電,十四五核電發展有望加速,推薦中國核電、中國廣核。4)水電:未來有望納入綠電交易,水風光一體化成長可期,推薦大水電長江電力、華能水電、國投電力、川投能源。5)電力基建:經濟下行電力等基建上行,推薦中國電建、上海建工、粵水電。

風險因素:用電需求不及預期,新能源發展不及預期。

1. 電力供需趨緊延續,電價機制改革提速,還原電力商品屬性

1.1. 用電供需趨緊疊加高煤價,多地方出現“限電”現象

用電供需趨緊疊加高煤價,多地出現“限電”現象。2021 年的限電始於 5 月份,廣東、雲南、廣西等多地開啟有序用電,要求企業錯峯用電,甚 至限電停產,如雲南要求電解鋁廠用電負荷壓低 30%以上。

➢ 需求端:

後疫情時代,我國用電需求高速增長。2021 年以來,後疫情時代我國經 濟持續穩定恢復,外貿出口高速增長,拉動電力消費需求超預期增長。2021 年 1-8 月,全社會用電量累計 54704 億千瓦時,同比增長 13.8%, 兩年平均增長 7.40%,處在歷史高位。分產業看,1-8 月一、二、三產和 居民生活用電量分別為 660、36529、9533、7982 億千瓦時,同比分別增 長 19.3%、13.1%、21.9%、7.5%,兩年平均分別增長 14.32%、6.70%、 9.94%、7.19%。

➢ 供給端:

火電利用小時數高增支撐用電需求增長。2021年1-8月,全國規模以上電廠發電量53894億千瓦時,同比增長11.3%,其中火電、水電、核電、風電、光伏發電量分別為38723、7617、2699、3651、1204億千瓦時,同比分別變化+12.6%、-1.0%、+13.3%、+28.1%、+10.3%,利用小時數同比分別變化+260、-78、+338、+83、-1小時。1-8月火電發電量佔比仍高達71.85%,在裝機增幅較小的情況下,依靠利用小時數高增支撐用電需求高增長;水電受制於來水較差疊加大型水庫蓄水影響,發電減少;核電和風光發電雖增速較快,但由於體量較小,支撐作用較弱。

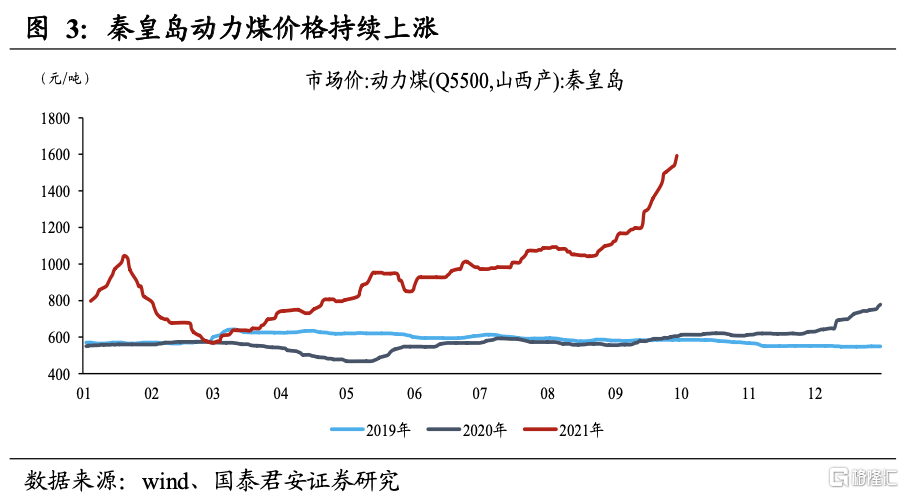

煤價高漲,火電企業發電意願下降,進一步推高用電緊張形勢。2021年以來,煤價大幅上揚並維持高位運行,煤電企業燃料成本大幅上漲,6 月部分大型發電集團到場標煤單價同比上漲 50.5%。煤電企業虧損面明顯擴大,部分發電集團 6 月煤電企業虧損面超過 70%、煤電板塊整體虧損。高企的燃料成本使煤電企業產銷成本嚴重倒掛,發電量的增長並未給煤電企業帶來更多利潤,企業發電意願受到制約。

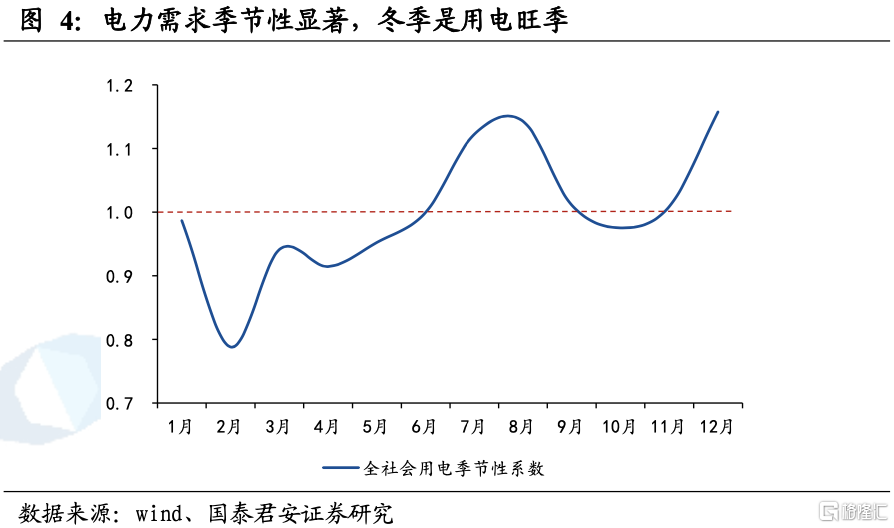

今年冬季或再次迎來用電緊張時點,冷冬背景下電力供需矛盾將加劇。2021年用電的第二個緊張時點在12月,電力需求有望超8000億千瓦時,如果冷冬落地,那麼電力供需缺口將比7月更加嚴峻。電力需求具有明顯的季節性,每年的7~8月和12月是典型的用電高峯期,其中7月和8月的用電高峯主因高温天氣導致的全面性用電高企,另外暑期對於居民和三產用電的加成也是一個重要因素。12月份的用電是全年最高點,一方面是採暖需求,另一方面是工業生產耗電的旺季,其對於整體用電需求的帶動作用十分顯著,在2019年和2020年的12月份,全社會用電總量分別達到了7200億和8100億千瓦時(其中2020年存在一定的冷冬效應),根據以往的季節性規律,年內12月份的用電有望再次超過8000億千瓦時。

1.2. 十四五期間,傳統電源增速下滑明顯,電力需求增長僅靠新能源發電支撐,供需趨緊形勢延續

➢ 需求端:

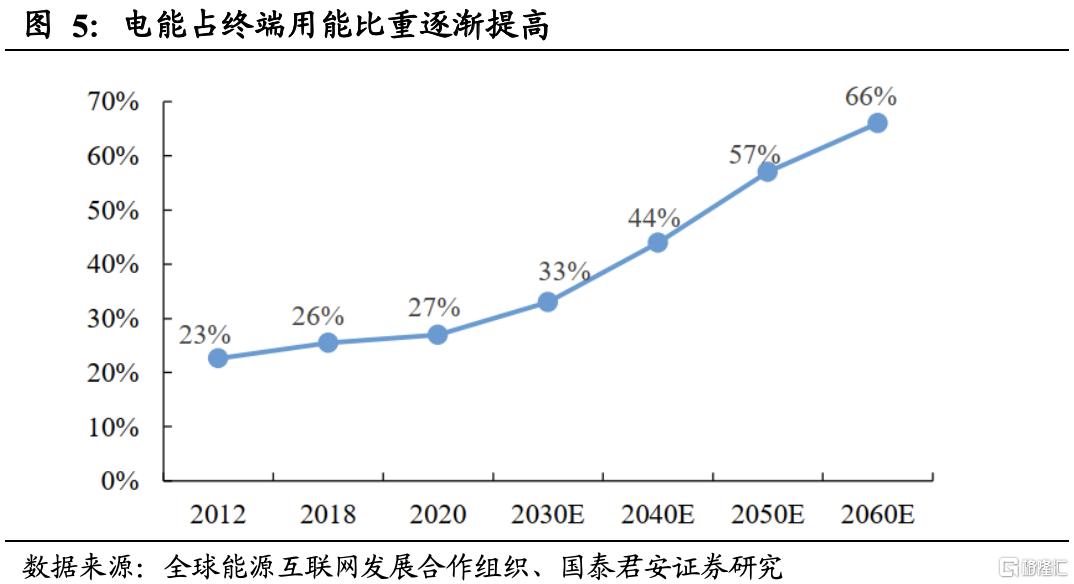

雙碳戰略下,電氣化程度提高,電能在終端能源的佔比將不斷提升,用電量增速提高。能源消費減碳,必須加快以電代煤、以電代油、以電代氣,大力提升工業、交通、建築領域電氣化水平。當前我國電能在終端能源消費中的佔比僅 27%左右,根據全球能源互聯網發展合作組織預測,到2030年、2050年、2060年電能佔終端用能的比重有望分別達到33%、57%和66%,電能將逐步成為最主要的能源消費品種,取代煤炭在終端能源消費中的主導地位。預計十四五期間,我國用電需求在電氣化推動下,全社會用電量增速將顯著高於GDP增速。

➢ 供給端:

“十四五”期間我國傳統電源增速下滑明顯:

1)火電:雙碳目標下,煤電受到嚴格管控,新增裝機受限,同時伴隨着老舊機組逐步淘汰,預計“十四五”期間煤電裝機淨增量較少,“十四五”後煤電裝機總量開始下降。

2)水電:優質可開發規模有限,2021-2022年烏東德、白鶴灘、兩河口、楊房溝投產後,我國除西藏外的水電資源已基本開發殆盡,目前西藏段水電開發尚存在成本較高,難度較大等問題,還未有實質進展。

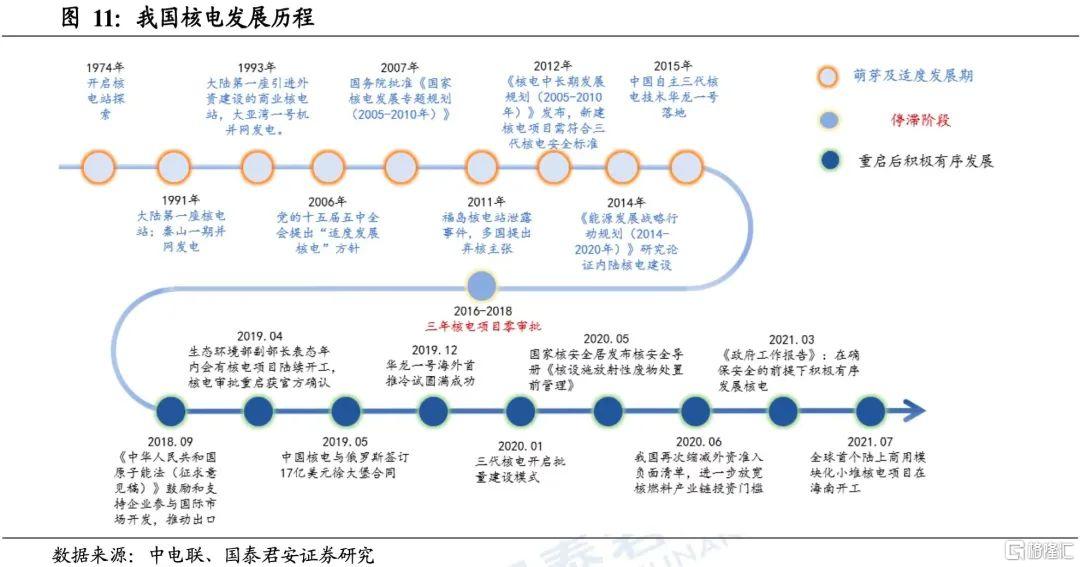

3)核電:2011年日本福島核泄漏事件後,中國核電項目審批進入停滯狀態,2015年重啟審批,2016又開始停滯,2016-2018三年核電項目零審批。由於核電的建設週期在5-6年,按照建設進度,2021-2022兩年投產小高峯後,下一個投產高峯要等到2025年。長期來看,未來電源增長只能依靠新能源發電和核電,“十四五”期間核電審批開工提速,但受制於建設週期長,預計將在“十五五”迎來投產高峯。

十四五期間,傳統電源增速下滑明顯,電力需求增長僅靠新能源發電支撐,預計用電供需趨緊形勢延續。雖然新能源發電裝機增速較快,但由於其發電效率較低,利用小時數遠低於核電、火電等傳統電源,加之新能源發電具有不穩定不可控性,目前電網調峯儲能能力有限,預計十四五期間,新能源難以完全彌補傳統電源增速調檔帶來的供給缺口,電力供需趨緊形勢將延續。

1.3. 電力供需趨緊下,電價機制改革提速,還原電力商品屬性

電力供需緊張疊加高煤價,電價“只降不漲”慣性打破。7月至今,蒙西、四川、寧夏、上海、山東、廣西、廣東、安徽相繼調整煤電電力交易市場價格,允許煤電交易價格在基準價的基礎上可上浮不超過10%,湖南推出市場電版“煤電聯動”。我們現行的電價機制為“基準價+上下浮動”的市場化價格機制,浮動範圍為上浮不超過10%、下浮原則上不超過15%,2020年暫不上浮。因此理論上2021年起電價可以上浮,只是在實操中電價還未實現真正意義上的市場化。

市場化交易電價上浮大勢所趨。我們認為,當前電力供需緊張疊加高煤價的形勢有望推動電價機制改革提速,形成有利於成本疏導的市場價格機制,還原電力商品屬性。而市場化交易價格有望成為改革的抓手,允許市場電價上浮的政策有望在其他省份陸續推出。

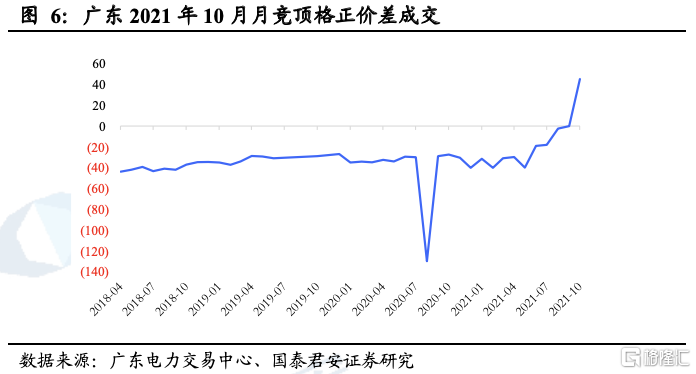

正價差時代來臨,廣東 2021 年 10 月月競頂格正價差成交。允許市場交 易電價上浮後的首個月度競價,廣東 10 月集中競價統一出清價差為 45.30 釐/千瓦時,差頂格成交,達到 10%最高上限,10 月集中競價需求 電量 64.8 億千瓦時,發電側集中競爭電量申報上限為 71.5 億千瓦時, 而本次交易供應方只申報了 44.5 億千瓦時的電量,供不應求現象明顯。

2. 減碳加快推進新型電力系統構建

多措並舉促進新能源消納,量價齊升開啟

2.1. 多措並舉促進新能源消納,構建新型電力系統

多措並舉促進新能源消納,構建新型電力系統。2021年以來,我國推出多項政策促進新能源消納,包括提出1)2021年度新能源的保障性併網規模為90GW;2)進一步完善抽水蓄能價格形成機制;3)加快推動新型儲能發展;4)完善分時電價政策;5)鼓勵可再生能源發電企業自建或購買調峯能力增加併網規模;6)中央環保督察整改方案中提出的如提高特高壓直流輸送可再生能源電量比例等促進新能源消納措施;7)開展綠色電力交易試點,以市場化手段促進新能源消納;8)能耗雙控方案中提出超額完成可再生能源電力消納責任權重的消納量不納入總量考核;如同一套政策組合拳,多措並舉以確保2021年,全國風電、光伏發電發電量佔全社會用電量的比重達到11%左右,2025年非化石能源消費佔一次能源消費的比重達到20%左右的目標實現。預計到2025年,風光合計裝機容量較2020年將翻倍,超過11億千瓦,佔總裝機容量比例達到38%左右。

2.2. 完善分時電價、推進儲能發展,保障新能源消納

推進儲能發展,保障以新能源為主體的新型電力系統穩定運行。建設以新能源為主體的新型電力系統的核心挑戰是新能源發電的隨機性、波動性與系統靈活性、穩定可控性之間的矛盾。因此,隨着風光發電在電力供給中佔比逐步提高,需要儲能和調峯電源與之配合才能實現電力系統正常運行。目前我國儲能發展尚在初期,電網配備儲能較少,不足以支撐雙碳目標下新能源電力的高速發展。因此,2021年以來,國家陸續出台多項政策支持推進儲能發展,包括完善抽水蓄能價格形成機制、加快推動新型儲能發展、抽水蓄能中長期發展規劃等。

完善分時電價機制,以市場化手段提升電網的新能源消納能力。2021年7月,國家出台《關於進一步完善分時電價機制的通知》,要求上年或當年預計最大系統峯谷差率超過40%的地方,峯谷電價價差原則上不低於4:1;其他地方原則上不低於3:1;尖峯電價在峯段電價基礎上上浮比例原則上不低於20%。通過擴大峯谷價差,市場化的方式直接引導用户調整用能習慣,在用電高峯時段主動降低負荷,在用電低谷時段主動增加負荷,用户負荷在時間上分佈更加均勻,能夠有效提升用户用能的電網友好性,提升電網的新能源消納能力。

2.3. 能耗雙控下,綠電交易有望量價齊升

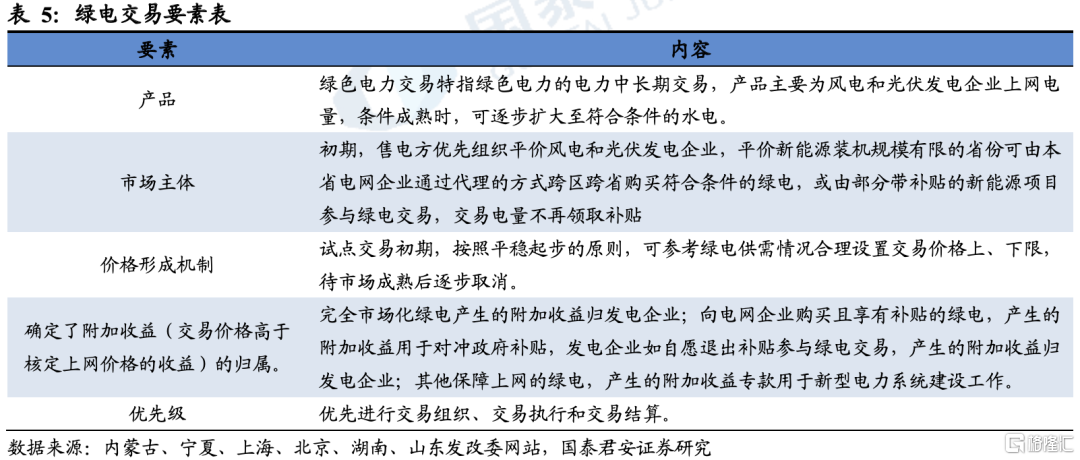

2.3.1 開展綠電交易,賦予綠電額外環境價值

開展綠電交易,市場手段促進新能源消納,賦予綠電額外的環境價值。通過“碳”-“電”兩個市場聯動,控排企業、跨國企業可以通過採購綠電降低企業的碳排放,對控排企業而言降低了碳市場履約成本,也為外向型企業降低了被徵收碳税的風險,從而賦予綠電額外的環境價值,產生環境溢價,同時提高了用户對綠電的需求。9月7日,首批綠電交易成交量79.35億千瓦時,交易價格較當地電力中長期交易價格增加0.03-0.05元/千瓦時,溢價幅度較大。

2.3.2 能耗雙控下,加大新能源電力消納為必由之路

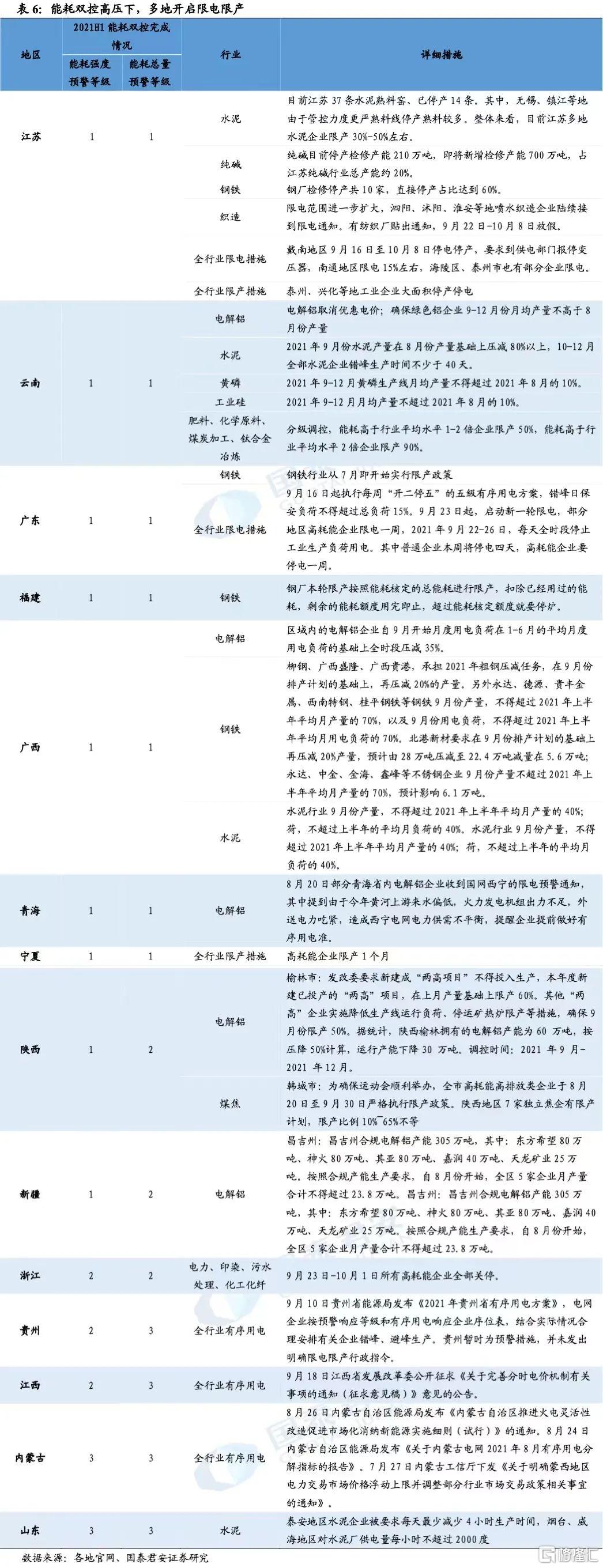

能耗雙控疊加電力供應緊張,9月多地開始對高耗能行業拉閘限電。“能耗雙控”於2015年提出,全稱為實行能源消耗總量和強度“雙控”行動,旨在按省、自治區、直轄市行政區域設定能源消費總量和強度控制目標,對各級地方政府進行監督考核。雙碳目標下,我國加大對能耗雙控考核力度,由原先的5年一考核,變為現今每年考核,同時每季度發佈晴雨表預警。2021年上半年能耗雙控完成情況中,能耗強度降低方面,青海、寧夏、廣西、廣東、福建、新疆、雲南、陝西、江蘇9個省(區)上半年能耗強度不降反升,為一級預警;能源消費總量控制方面,青海、寧夏、廣西、廣東、福建、雲南、江蘇、湖北8個省(區)為一級預警。國家發改委要求確保完成全年能耗雙控目標,特別是能耗強度降低目標,對能耗強度不降反升的地區,2021年暫停“兩高”項目節能審查,因此上半年一二級預警地區在下半年有壓力,能耗雙控疊加電力供應緊張,9月多地開始對高耗能行業拉閘限電。

可再生能源電力消納量不納入總量考核,綠電交易有望量價齊升。日前,發改委印發的《完善能源消費強度和總量雙控制度方案》中提出,鼓勵地方增加可再生能源消費,對超額完成激勵性可再生能源電力消納責任權重的地區,超出最低可再生能源電力消納責任權重的消納量不納入該地區年度和五年規劃當期能源消費總量考核。在能耗雙控的高壓下,高耗能企業以及能耗雙控未達標省份想要少限產多用電,必將加大對風光水等可再生能源電力的消納,綠電市場需求大幅提升,加之綠電市場允許電價上浮,有望迎來量價齊升,新能源運營商將大大受益。

各地對新能源發電建設投資將提速,風光資源不足省份將通過電網代理向富足地區購買綠電。能耗雙控壓力下,地方政府將主動大幅提高對新能源的投資,通過自建集中式電站和發展分佈式光伏,來提高當地綠電供給,是地方政府解決能耗總量壓制的最佳方案。此外,我國風光資源富足地區主要在西北地區,這些地方用能需求較低,而用能需求較高省份如廣東、江蘇、浙江,這些地方風光資源較差,綠電供給有限。綠電交易市場允許地方委託電網跨省跨區代理購買,風光資源較差、用能需求較高的省份,可以通過特高壓輸電通道或其他外送通道向風光資源富足省份購買綠電,將提高這些省份綠電需求,降低棄風棄光率。

3. 電力基建推動電網轉型升級,必要補充核電大有可為

3.1. 加快建設新一代智能化電力系統

面對新能源快速發展的機遇和挑戰,加快建設新一代智能化電力系統,是推動實現能源綠色安全高效可持續發展的重要舉措。根據中國電力報,隨着未來新能源的快速發展、新型用能設備的廣泛接入,電力系統將呈現出高比例可再生能源、高比例電力電子設備的“雙高”特徵,系統轉動慣量持續下降,調頻、調壓能力不足。同時,新能源具有很強的波動性、間歇性,會造成電力實時平衡難度的進一步增大。因此,加快建設新一代電力系統勢在必行。該系統以用户側安全可靠保障為中心,具有適應大規模高比例集中式和分佈式可再生能源接入、廣泛配置應用新型儲能及電動汽車,以高度數字化智能化、源網荷儲協同互動、多能電力互補、清潔能源資源配置能力強、調度運營扁平化等特徵。骨幹輸電網主要擔負輸送能量責任,靈活高效的有源配電網、有源微網、有源負荷負責保障用户供電安全可靠,電網主動安全防控水平將得到大幅提升。

建設新一代電力系統要以電網為平台,推動實現電力系統源網荷儲的高效融合互動。統籌電源、負荷與調度運行各環節,通過加大電網等基礎設施建設力度,加強關鍵技術裝備攻關,加快體制機制改革創新,不斷提高電網和各類電源的綜合利用效率,推動實現電力系統源網荷儲的高效融合互動,全面適應大規模高比例新能源開發利用需求,為我國實現2030年前碳達峯、2060年前碳中和的發展願景提供堅強能源供應支撐。

未來五年國家電網將投資超過2萬億元,推進電網轉型升級,其中將投入500多億元,用於關鍵核心技術研發。持續完善各級電網網架,加快建設新型電力系統,促進能源清潔低碳轉型。

3.2. 特高壓:輸送能力安全高效,碳中和下迎來投資熱潮

新型電力系統存在風光資源與用能需求地區不匹配問題,亟待加快特高壓建設。特高壓是指直流±800千伏和交流1000千伏以上的電壓等級,國網數據顯示,±800千伏直流工程輸送容量是±500千伏直流工程的2-3倍,經濟輸送距離提高到2-2.5倍。2020年,在運特高壓輸送能力達7340萬千瓦,同比提高740萬千瓦;利用小時數同比提高310小時。我國風光資源富足地區主要在西北地區,這些地方用能需求較低,而用能需求較高省份如廣東、江蘇、浙江,這些地方風光資源較差,風光資源與用能需求地區不匹配矛盾凸顯,加快特高壓投資建設勢在必行。

2020年,22條特高壓線路年輸送電量5318億千瓦時,其中可再生能源電量2441億千瓦時,同比提高3.8%,可再生能源電量佔全部輸送電量的45.9%。2021年3月份,國家電網發佈“碳達峯、碳中和”行動方案,提出加大跨區輸送清潔能源力度,十四五期間規劃建成7回特高壓直流,新增輸電能力5600 萬千瓦。到2025年,國家電網經營區跨省跨區輸電能力達到3億千瓦,輸送清潔能源佔比達到50%。將在送端,完善西北、東北主網架結構,加快構建川渝特高壓交流主網架,支撐跨區直流安全高效運行。2020年,國家電網運營的18條特高壓線路輸送電量4559億千瓦時,其中可再生能源電量1682億千瓦時,佔輸送電量的37%;南方電網運營的4條特高壓線路輸送電量759億千瓦時,全部為可再生能源電量。

3.3. 儲能發展加速

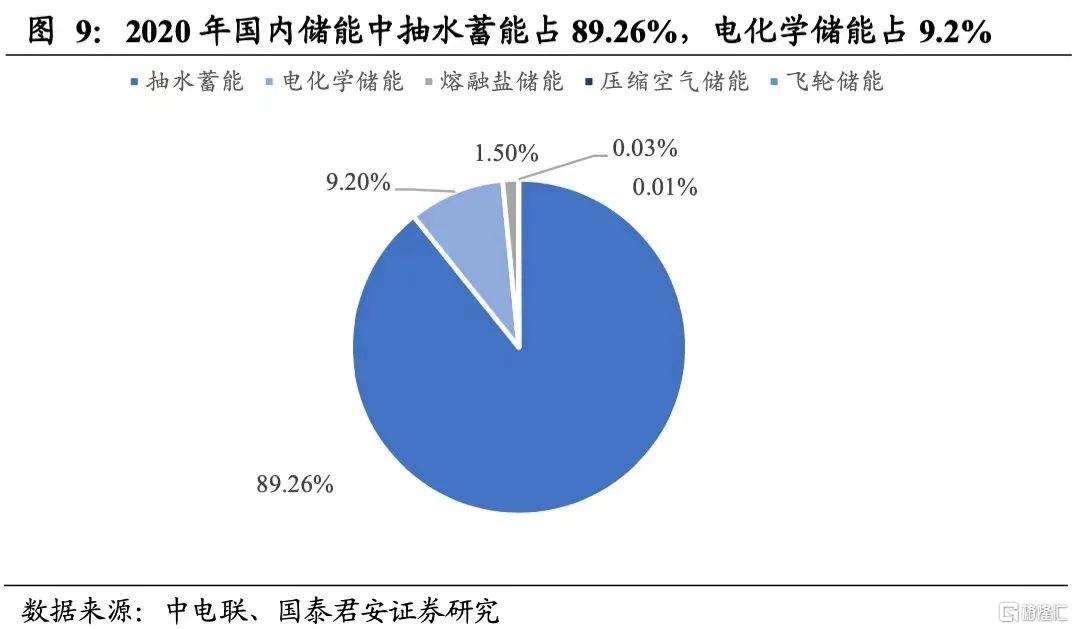

構建新型電力系統,儲能發展加速。根據CNESA統計,截至2020年底全球已投運儲能項目累計裝機規模達到191.1GW,同比增長3.4%,其中,抽水蓄能累計裝機規模為172.5GW,同比增長0.9%;電化學儲能的累計裝機規模達到14.2GW,同比增長49.6%。從儲能方式看,主要分為抽水儲能、電化學儲能、壓縮空氣儲能、飛輪儲能等。在全球儲能市場中,抽水蓄能的累計裝機規模最大最為成熟,但選址受地域影響比較大,佔比為90%;電化學儲能的裝機規模緊隨其後,應用場景廣泛,佔比為9.2%;熔融鹽儲熱裝機規模佔比為1.5%;壓縮空氣儲能和飛輪儲能裝機規模佔比均小於1%。

抽水蓄能佔比高,電化學儲能增速快。截至2020年底,中國已投運儲能項目累計裝機規模 35.6GW,佔全球市場總規模的18.6%,同比增長 9.8%,其中,抽水蓄能裝機規模達31.79GW,佔比達89.26%,同比增長 4.9%;電化學儲能為3.27GW,佔比9.2%,同比高增長 91.2%。

➢ 抽水蓄能:

到2025年,抽水蓄能投產總規模較“十三五”翻一番,達到6200萬千瓦以上;到2030年,抽水蓄能投產總規模較“十四五”再翻一番,達到1.2億千瓦左右。9月9日國家能源局綜合司印發《抽水蓄能中長期發展規劃(2021-2035年)》提出,要求加快抽水蓄能電站核准建設,各省(區、市)能源主管部門根據中長期規劃,結合本地區實際情況,統籌電力系統需求、新能源發展等,按照能核盡核、能開盡開的原則,在規劃重點實施項目庫內核準建設抽水蓄能電站。到2025年,抽水蓄能投產總規模較“十三五”翻一番,達到6200萬千瓦以上;到2030年,抽水蓄能投產總規模較“十四五”再翻一番,達到1.2億千瓦左右;到2035年,形成滿足新能源高比例大規模發展需求的,技術先進、管理優質、國際競爭力強的抽水蓄能現代化產業,培育形成一批抽水蓄能大型骨幹企業。

➢ 電化學儲能:

2025年新型儲能裝機規模達3000萬千瓦以上,未來五年裝機規模擴大10倍。7月23日,發改委下發《關於加快推動新型儲能發展的指導意見》(下稱《指導意見》),首次從國家層面提出到2025年新型儲能裝機規模達3000萬千瓦以上的目標,未來五年裝機規模擴大10倍。《指導意見》以實現碳達峯碳中和為目標,將發展新型儲能作為提升能源電力系統調節能力、綜合效率和安全保障能力,支撐新型電力系統建設的重要舉措,以政策環境為有力保障,以市場機制為根本依託,以技術革新為內生動力,加快構建多輪驅動良好局面,推動儲能高質量發展。

3.4. 核電是新型電力系統的必要補充

3.4.1 核電作為清潔、穩定、高效電能,是碳中和背景下風光發電的必要補

核電作為清潔、穩定、高效電能,是碳中和背景下風光發電的必要補充。風光發電具有不穩定性,即使新型電力系統以風光為主,仍需要穩定可控電源作為補充,以保障電力系統穩定運行。穩定可控電源中水電可開發規模有限,碳中和下火電受壓制,唯一可加速發展的清潔能源僅剩核電。作為新型電力系統的必要補充,核電發展必將提速。

核電利用小時數遠高於其他電源,發電效率較高,截至2021年6月核電裝機佔比僅為2%,而上半年發電量佔比達到5%。此外,核電分佈在沿海城市,如廣東、浙江,這些省份用電需求旺盛,今年以來用電供需趨緊,核電的加速發展能很好的緩解沿海省份用電緊張局面。

3.4.2. 政府工作報吿首提“積極”發展核電,十四五核電發展提速

政府工作報吿首提“積極”發展核電,預計未來每年審批6-8台機組,十四五核電發展提速。我國自 1974 年開啟核電站的探索,1993 年首座商業核電站-大亞灣一號機組併網發電,此後核電進入適度發展的階段。2011年日本福島核泄漏事件後,中國核電項目審批進入停滯狀態,直到2015年才開始重啟核電項目審批,但受到民眾與部分專家的反對,在2016年後核電審批再次陷入停滯狀態,2016-2018三年核電項目零審批,且內陸在建核電站均為停工狀態。2019 年,核電審批重啟獲得官方確認。此後在 2021 年 3 月的《政府工作報吿》中更是提出“在確保安全的前提下積極有序發展核電”,這是近 10 年來首次使用“積極”來對核電進行政策表述。在“碳中和”的大背景下,核電有望迎來新一輪發展的政策機遇期。

預計到2025年中國在運核電裝機達到7000 萬千瓦,在建核電裝機達到3000萬千瓦;到2035年在運和在建核電裝機容量合計將達到2億千瓦。對比全球和主要國家的核能發電量佔比,2021年上半年,全球核能總髮電量在電力結構中的佔比約為10%,法國核電份額最高,佔70.6%,美國佔19.7%。而我國核電佔比僅5.04%,明顯低於全球平均水平,未來在碳中和背景下,我國核電份額的提升空間廣闊。中國核能行業協會在《中國核能發展報吿(2020)》中預計,到2025年中國在運核電裝機達到7000 萬千瓦,在建核電裝機達到3000萬千瓦;到2035年在運和在建核電裝機容量合計將達到2億千瓦;核電建設有望按照每年6至8台機組穩步推進。2021年上半年,我國已新開工5台機組,進一步反映核電發展正在提速。

3.4.3. 核電技術不斷突破推動行業加速發展

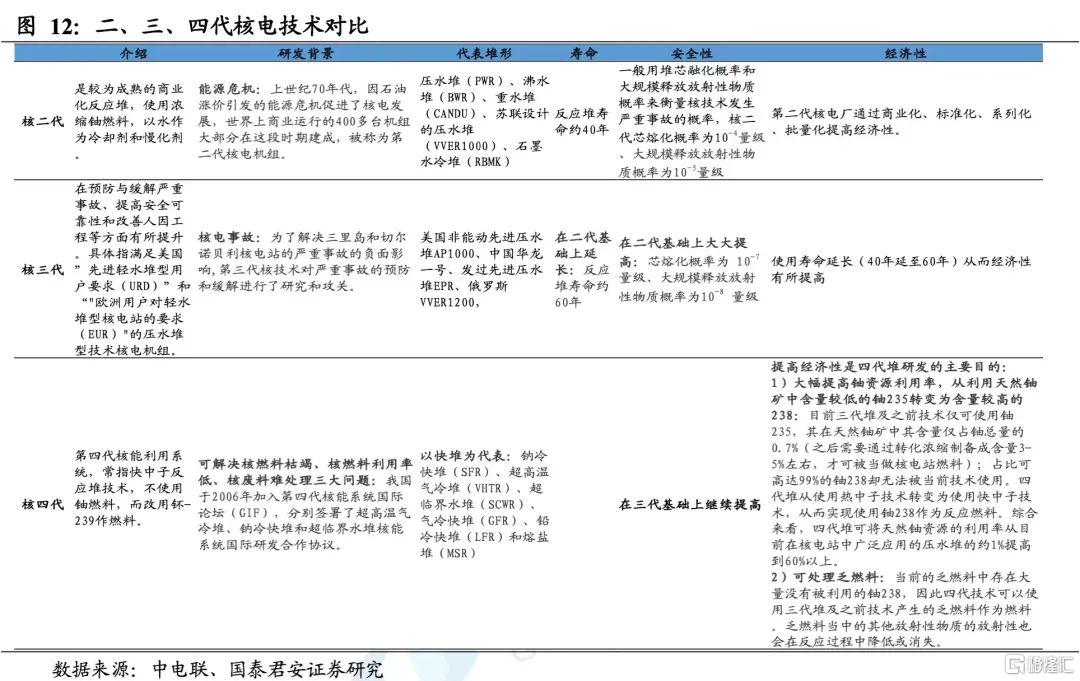

我國核電技術不斷突破推動行業加速發展。從核電站技術演變來看,主要可劃分四代核電技術。其中,第一代是實驗性的核電站,目前已經基本全部退役;第二代是以壓水堆/沸水堆為主標準化、系列化和批量化建設的商業堆,是目前在運機組的主力;第三代是以中國華龍一號為代表,安全性更高,壽命更長,是目前的主推機型;第四代核電技術目前在高速發展中,9月12日,華能石島灣高温氣冷堆成功臨界,標誌第四代核電技術成功了;中核集團正在建設的霞浦600MW示範快堆預計於2023年投產;2021年5月釷基熔鹽實驗堆基本完工,8 月份完成了機電安裝,年內有望啟動試運行。

第四代核電技術固有安全性更高,燃料利用更好,同時還有很多附加價值。如鈉冷快堆可以實現燃料增殖;高温氣冷堆因為温度高,可以實現高温制氫或者核能綜合利用(供熱供汽);釷基熔鹽堆使用液態核燃料,具有高温輸出、常壓工作、無水冷卻、核廢料少和本徵防擴散等特點。

此外,實現高放廢液處理能力零突破,促進核電發展提速。長期以來,中國乏燃料處理技術與核能技術發展進度不匹配,乏燃料後處理產業成熟度較為弱勢。2018年後中國環保政策趨嚴,乏燃料監管力度持續加強,乏燃料循環成為困擾中國核電企業的關鍵問題,制約中國核電發展。2021年9月11日,國內首座高水平放射性廢液玻璃固化設施在四川廣元正式投運。這是我國核工業產業鏈後端標誌性工程,其投入運行標誌着我國已經實現高放廢液處理能力零的突破,成為世界上少數幾個具備高放廢液玻璃固化技術的國家,將大力促進我國核電發展提速。

4. 投資建議

看好電價機制改革推進下電力板塊價值重估。發改委9月新聞發佈會提出,目前正在加快研究健全綠色電價體系、完善核電價格形成機制、深化目錄銷售電價改革等措施,進一步發揮電價信號和槓桿作用。我們認為,電價機制改革將進一步還原電力商品屬性,一方面,通過價格信號,優化電力資源配置,另一方面,將形成有利於成本疏導的市場價格機制。長期以來,電價只降不漲壓制電力企業盈利彈性和估值水平,看好電價機制改革推進下電力板塊價值重估。

4.1. 新能源發電:規模成長,量價齊升

多措並舉促進新能源消納能力,新能源發電規模成長,量價齊升。2021年以來,我國推出多項政策圍繞電網接入、調峯和儲能促進新能源消納,服務以新能源為主體的新型電力系統建設。開啟綠電交易,賦予綠電額外的環境價值,綠電價格可在基準價上浮,能耗雙控壓力下,綠電需求激增,綠電有望實現量價齊升。新能源運營商十四五新增裝機目標均較為樂觀,我們認為新能源發電是電力行業的最佳賽道,在碳中和的目標之下,預計十四五新能源發電裝機規模將高速增長。持續推薦龍源電力、節能風電、晶科科技、太陽能、大唐新能源、中廣核新能源。

4.2. 火電:看好火電+新能源雙輪驅動模式

煤電交易電價有望提高,市場化電量佔比高的火電企業將受益。供需緊張疊加高煤價,電價“只降不漲”慣性打破,煤電交易電價有望提高。雙碳目標下,煤電新增裝機受限,用電需求旺盛疊加產能有限,火電利用小時數有望提升。動力煤保供力度加強,千元煤價不存在可持續性,當前火電盈利已基本觸底。

看好火電企業轉型火電+新能源雙輪驅動模式。一方面,政策鼓勵可再生能源發電企業自建或購買調峯能力增加併網規模,火電經靈活性改造後可作為調峯電源支持新能源發電,增加火電企業的新能源併網規模,比單純新能源發電企業的調峯成本更低。另一方面,火電資產現金流較好,可為企業未來新能源投資提供支持。推薦低估值大火電華電國際(A+H)、轉型標的福能股份、華能國際(A+H)、內蒙華電,受益標的華潤電力。

4.3. 核電:政府工作報吿首提“積極”發展核電,十四五核電發展有望加速

政府工作報吿首提“積極”發展核電,預計未來每年審批6-8台機組,十四五核電發展有望加速。碳中和背景下,核電作為清潔、穩定、高效的電力能源,是風光發電的必要補充,助力雙碳目標達成必不可少的電源。2021年兩會政府工作報吿首次用“積極”二字部署核電發展,我們預計十四五期間核電發展有望加速,預計未來每年有望核准6-8台機組,核電發展將穩步推進。2021 年上半年,我國已新開工5台機組,進一步反映核電發展正在提速,推薦國內核電龍頭中國廣核、中國核電。

4.4. 水電:未來有望納入綠電交易,水風光一體化成長可期

未來有望納入綠電交易,綜合電價水平將提高。綠電交易方案中提出,條件成熟時,可逐步擴大至符合條件的水電,預計未來水電也將納入綠電交易,水電綜合電價水平有望提高。

水風光互補模式優勢突出,開闢水電新的業績增長點。2020年8月,國家發改委、能源局聯合發佈《關於開展“風光水火儲一體化”“源網荷儲一體化”的指導意見(徵求意見稿)》,提出開展“風光水儲一體化”建設,鼓勵存量水電機組通過龍頭電站建設優化出力特性,明確就近打捆新能源電力的“一體化”實施方案。以存量水電為基,新建的風光項目可實現一體化建設運營,打捆上網,優勢明顯,項目收益率有望高於傳統新能源項目。推薦大水電長江電力、華能水電、國投電力、川投能源。

4.5. 電力基建:經濟下行電力等基建上行,加速構建新型電力系統

經濟下行電力等基建上行,加速構建新型電力系統。推薦中國電建、上海建工、粵水電。

中國電建:投建營全產業鏈/風光水儲能(抽水蓄能)全行業卡位領先優勢最受益。

上海建工:PE9倍/可比21倍/寶色股份153倍,與中科院應物所合作推進第四代核電世界首座釷基熔鹽堆商業化應用。

粵水電:風光水發電毛利佔71%商業模式重構,21年規劃清潔能源投產20萬千瓦。

5. 風險提示

5.1 用電需求不及預期

若用電需求增長不及預期,大量風電光伏機組投產後,有可能會出現棄風棄光率反彈。

5.2 新能源發展不及預期

若風電光伏新增裝機不及預期,則將導致新能源運營商成長性不足。

More Content