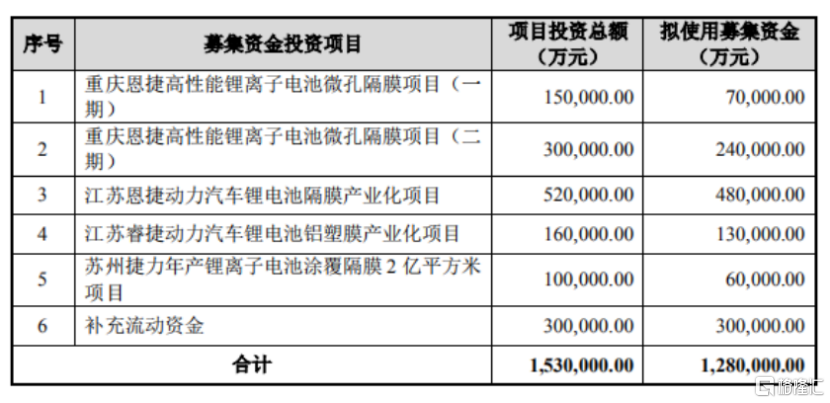

11月22日,2000多億鋰電池隔膜龍頭恩捷股份發佈定增方案,表示公司擬通過非公開發行股票募集資金總額不超過128億元,用於投資建設重慶恩捷、江蘇恩捷、江蘇睿捷、蘇州捷力共計2億平方米的鋰電池隔膜與塗覆膜項目和補充流動資金。

對於此次定增,恩捷股份表示,本次募投項目中鋰電池隔膜項目的實施,將有利於公司提高產品質量、降低生產成本,有利於公司市場競爭力持續提升,進一步穩固公司在行業內的全球領先地位。鋁覆膜項目的實施,將豐富公司產品佈局,有利於進一步提高公司核心競爭力。

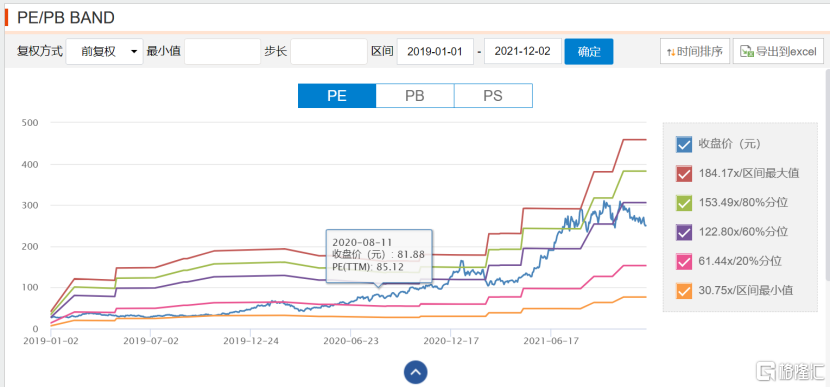

過去4個月,恩捷股份的股價一直處於震盪狀態中,市場表現並不算特別好。此次一下向市場定增128億元,不免讓人疑惑恩捷股份定增擴產背後的邏輯。

01

隔膜老大的生意

成立於2006年的恩捷股份,原本主營業務為印刷產品包裝膜。後因為新能源電動汽車的興起,其印刷產品包裝膜技術恰好可移植到鋰電池中的隔膜上,便開始轉型成為一家鋰電池隔膜企業。

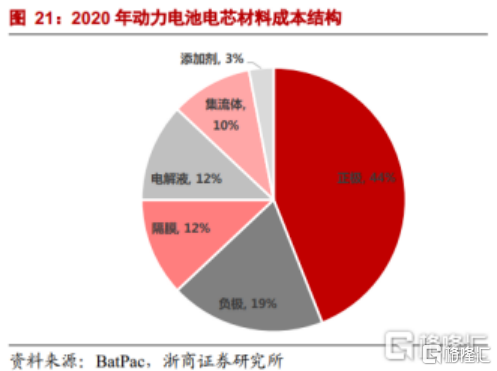

正極、負極、電解液與隔膜是動力電池電芯的四大材料。其中,隔膜佔比12%。

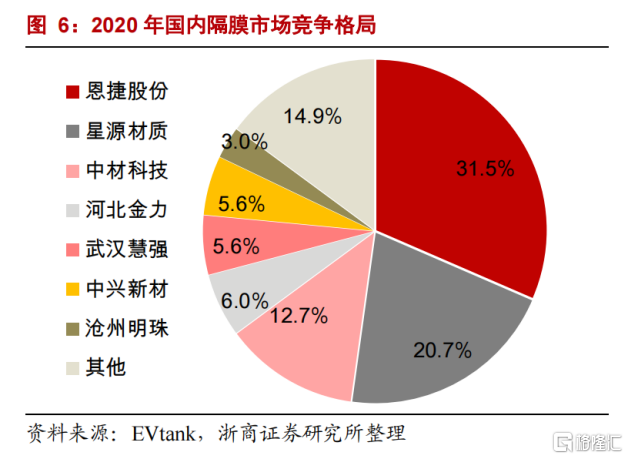

雖然隔膜在電池從市場競爭格局來看,隔膜這一細分賽道最為集中。市場份額前三名的企業,總市場佔有率高達64.9%。恩捷股份便是其中的龍頭,市場佔有率達到31.5%。

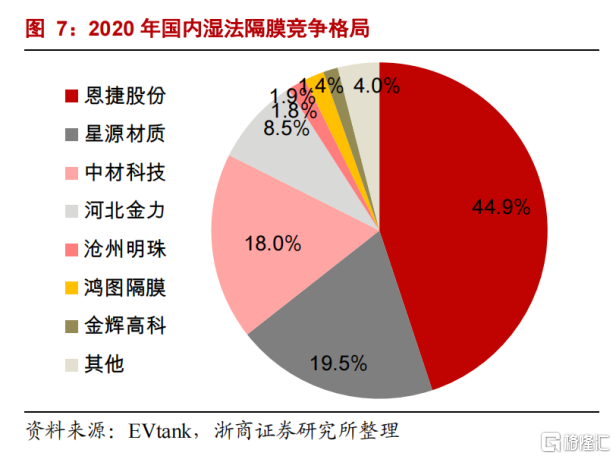

因為濕法隔膜在孔徑大小、孔隙率、拉昇強度、抗穿刺能力等方面均顯著優於幹法隔膜,並且能使鋰電池具有更高的能量密度以及更好的安全性能,逐漸成為市場的主流。

在濕法隔膜競爭中,恩捷股份的市場優勢則更為明顯,在國內濕法隔膜的市場佔有率高達44.9%,佔據約半壁江山。

因為在濕法隔膜上的絕對領先優勢,恩捷股份的客户涵蓋了國內外主流的電池廠商,如寧德時代、比亞迪、LG化學、特斯拉等。

今年前三季度,公司實現營收53.68億元,同比增長108%;實現歸母淨利潤17.51億元,同比增長172%。其中,第三季度公司實現營收19.75億元,同比增長73%,環比增長1%;實現歸母淨利潤7.01億元,同比增長117%,環比增長13%。

在盈利能力上,恩捷股份也有所增強。今年第三季度,公司的毛利率達到50.71%,環比增長4.29個百分點。歸母淨利率達到35.48%,環比提升3.79個百分點。

恩捷股份在營收與盈利上的大幅增長,主要靠電池業務的量價齊升。

今年,受益於新能源汽車需求呈現爆發式增長的態勢。乘聯會數據顯示,10月國內新能源乘用車零售銷量達到32.1萬輛,同比增長141.1%,環比下降3.9%。1-10月新能源車零售213.9萬輛,同比增長191.9%。

在下游需求的帶動下,鋰電池電動汽車產業鏈也賺得盆滿缽滿。在新能源電動汽車中,鋰電池約佔整車成本的50%-60%,無疑是新能源電動汽車的成本核心。1-10月,我國動力電池裝車量累計達107.5GWh,同比累計增長168.1%。

02

鋰電池產業鏈擴產忙

一邊是需求的大增,另一邊卻是供給的不足。

據《中國證券報》不完全統計,今年以來,整個鋰電產業鏈上游都在經歷擴產,鋰電上市公司發佈的定增預案計劃募資總額近1360億元,涵蓋鋰礦、鋰電池正負極、電解液、隔膜等多個環節。

上游鋰業巨頭贛鋒鋰業年內已經官宣4次鋰礦收購,寧德時代、億緯鋰能等中游電池廠商也紛紛擴充產能。甚至在不久前,恩捷股份攜手寧德時代共同成立公司,總投資80億元從事幹法與濕法隔膜業務。

鋰電產業鏈上的諸多玩家紛紛擴產,瞄準的就是明年新能源電動汽車依舊保持高速增長,通過擴產搶佔市場份額。中信建投曾預計,明年中國新能源汽車銷量將達到519萬輛,全球新能源汽車銷量將達到928萬輛。

恩捷股份也在公吿中稱,根據全球主要鋰電池廠商規劃,到2025年之前,公司主要客户預計鋰電池的整體產能將超過920GWh。按照1GWh鋰電池對應隔膜需求1500平方米估算,公司現有客户在2025年之前將有每年超過138億平方米的鋰電池隔膜需求。

此外,恩捷股份除了隔膜還希望募資擴產鋁塑膜,用於具有高能量密度和高安全性的軟包電池上,該種電池也是公司想要發展的新業務方向。

但整個產業鏈如此大規模的擴產,屆時是否會發生產能過剩的情況?恩捷股份如今定增128億,未免顯得有些獅子大開口。

曾有投資者在平台詢問過恩捷股份是否會出現產能過剩的情況,公司表示產能正在逐步釋放中。

從恩捷股份近半年股價行情較為震盪來看,市場中投資者對於恩捷未來的發展還是保持了一種觀望的態度。

近3個月,恩捷股份已經發生了3筆大宗交易,合計成交金額為1.6億元。11月30日,恩捷的實控人家族成員宣佈以集中競價的方式或公吿之日起3個交易日後的6個月內以大宗交易的方式合計減持公司股份不超過2200萬股。

從估值來看,恩捷股份的估值目前處於歷史中位區間,面對近期大幅定增與減持事件,仍然需要謹慎對待。

More Content