本文來自格隆匯專欄:招商策略張夏, 作者:張夏 耿睿坦 陳星宇

TMT方面,存儲器價格周環比上漲,11月液晶電視面板月環比下降,10月智能手機出貨量同比增幅擴大,5G手機出貨量佔比提升。中游製造方面,本週氫氧化鋰、三元材料和鈷材料價格上行;光伏行業綜合價格指數下行,組件、硅片、電池片價格指數下行。消費需求方面,主產區生鮮乳價格上行,自繁自養生豬養殖利潤擴大,肉雞苗價格下行,雞肉價格上行,蔬菜價格指數下行,電影票房收入、觀影人數週環比下行。資源品方面,建築鋼材成交量十日均值下行;螺紋鋼價格下行,鋼坯、鐵礦石價格上行;焦煤期貨結算價上行,焦炭、動力煤期貨結算價下行;水泥價格指數下行;國際原油價格下跌,庫存增加;無機化工品期貨價格下跌;有機化工品期貨價格多數下跌,PTA、純苯、苯乙烯、二乙二醇等價格跌幅較大。工業金屬價格與庫存多數下降,鈷的價格漲幅較大,銅、鋅、鎳的價格跌幅較大。黃金、白銀期貨價格下降。金融地產方面,貨幣市場淨投放,隔夜SHIBOR利率下上行,土地成交溢價率上行。

核心觀點

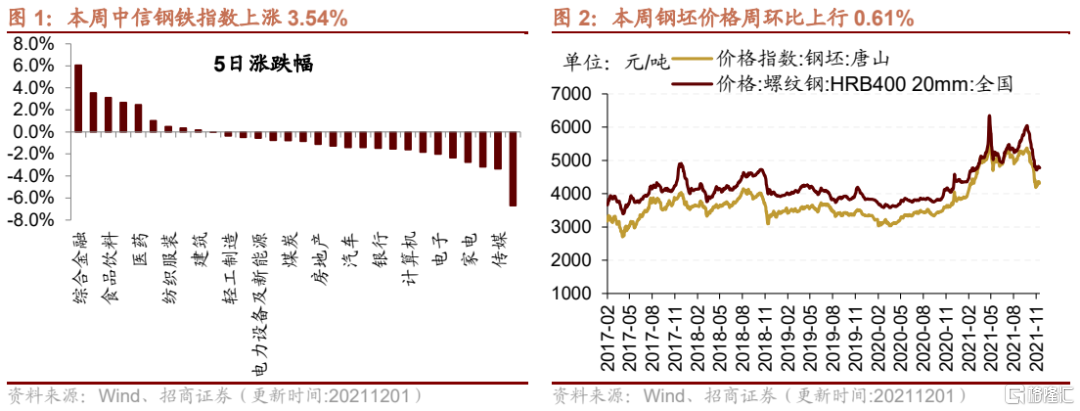

【本週關注】本週在供給受限、需求邊際改善的催化下,鋼鐵建築領域景氣度有所回升。供給端來看,前期在雙碳、限產等政策背景的約束下,粗鋼產量受到抑制;近期北方陸續開始供暖,季度限產逐步推進,鋼材供應邊際下降。目前粗鋼產能目前仍處於較低水平。需求端來看,房地產政策出現邊際放鬆預期,提振板塊信心。根據招商建築組測算,近兩週以來鋼鐵噸毛利、噸淨利數據快速回升,推薦關注價格彈性較好的鋼鐵領域和之前估值大幅下挫,隨着需求改善,估值有望提升的建築領域。

【信息技術】存儲器價格周環比上漲;11月液晶電視面板價格環比下降,10月顯示器出貨量多數環比下降;10月智能手機出貨量同比增幅擴大,智能手機上市新機型數量同比增幅收窄;5G手機出貨量佔比提升;10月電信主營業務收入累計同比增幅縮小,移動互聯網接入月户均流量上升。

【中游製造】本週氫氧化鋰、三元材料和鈷材料價格上行,電解液和部分鋰材料價格維持不變,正極材料價格下行;本週光伏行業綜合價格指數下行,組件、硅片、電池片價格指數下行,CCFI下行,CCBFI上行;BDI上行,BDTI周下行。

【消費需求】本週生鮮乳價格上行;自繁自養生豬養殖利潤上行,外購仔豬的養殖利潤上行。肉雞苗價格下行,雞肉價格上行。蔬菜價格指數下行,玉米、棉花期貨結算價下行。本週電影票房收入、觀影人數下行。文化用紙價格月環比上行。

【資源品】建築鋼材成交量十日均值下行;螺紋鋼價格下行,鋼坯、鐵礦石價格上行;唐山鋼坯庫存、國內港口鐵礦石庫存上行,主要鋼材品種庫存下行;全國高爐開工率下行,唐山鋼廠高爐開工率不變,唐山鋼廠產能利用率上行。焦煤期貨結算價上行,焦炭、動力煤期貨結算價下行;秦皇島港煤炭、京唐港煉焦煤庫存庫存下行,天津港焦炭庫存上行。水泥價格指數下行。國際原油價格下跌,庫存增加;無機化工品期貨價格下跌,硫酸跌幅較大;有機化工品期貨價格多數下跌,PTA、純苯、苯乙烯、二乙二醇等價格跌幅較大;工業金屬價格與庫存多數下降,鈷的價格漲幅較大,銅、鋅、鎳的價格跌幅較大;黃金、白銀期貨價格下降。

【金融地產】貨幣市場淨投放1900億元,隔夜SHIBOR利率上行。A股換手率、日成交額下行。本週土地成交溢價率上行,商品房成交面積上升。

【公用事業】我國天然氣出廠價下行,英國天然氣期貨結算價上行。

風險提示:產業扶持度不及預期,宏觀經濟波動

01

本週行業景氣度核心變化總覽

1、本週關注:需求邊際寬鬆,鋼鐵建築景氣度小幅提升

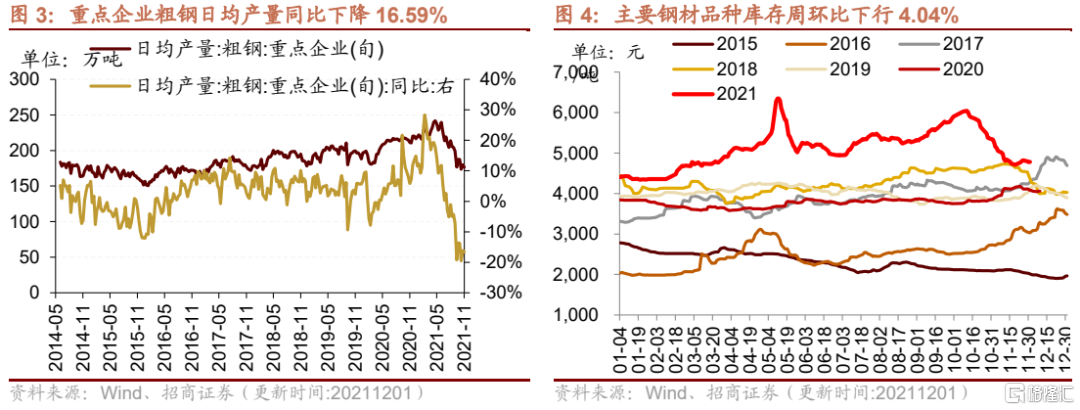

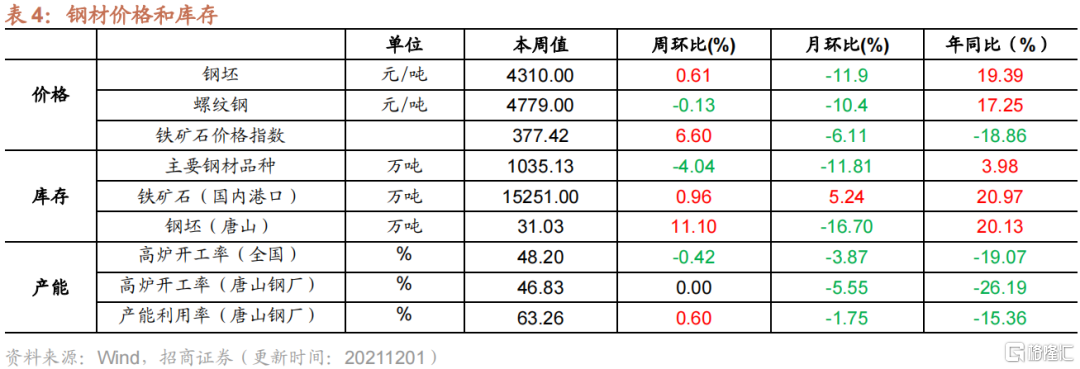

本週在供給受限、需求邊際改善的催化下,鋼鐵建築領域景氣度有所回升。從5日漲幅來看,中信鋼鐵板塊5日上漲3.54%,在中信一級行業中居於領先水平。價格方面,截至12月1日,鋼坯價格4310.00元/噸,周環比上行0.61%;截至11月30日,鐵礦石價格指數為377.42,周環比上行6.60%。

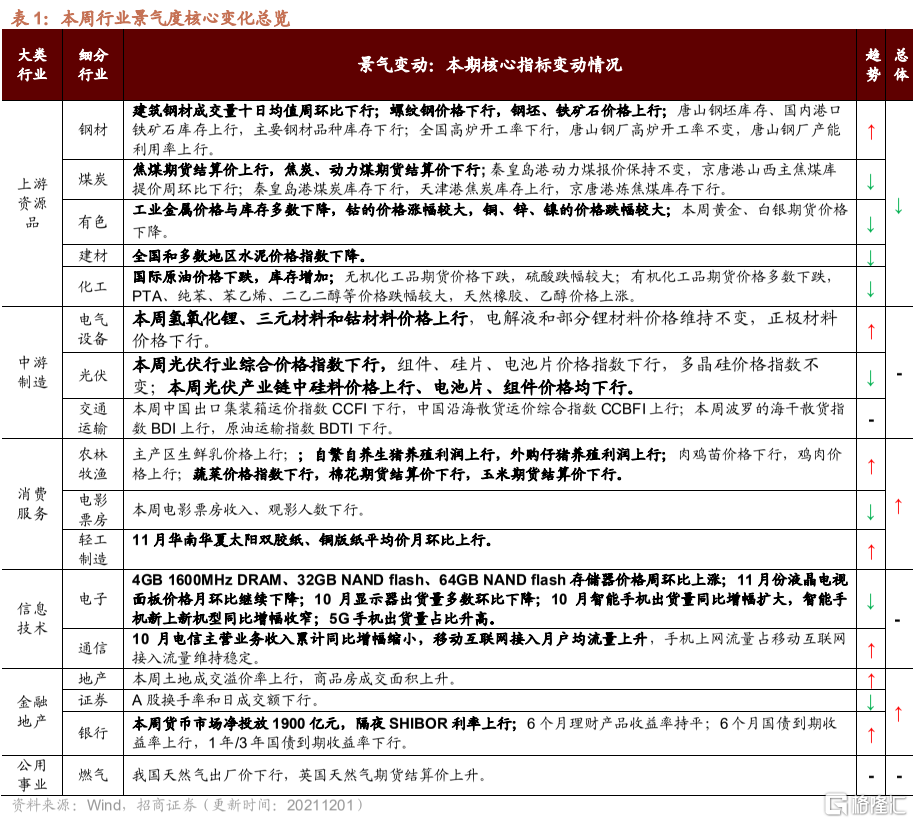

供給端來看,前期在雙碳、限產等政策背景的約束下,粗鋼產量受到抑制;近期北方陸續開始供暖,季度限產逐步推進,鋼材供應邊際下降。截至11月20日,重點企業粗鋼日均產量為176.28萬噸/天,旬環比下行2.04%,同比下降16.59%;全國粗鋼預估日均產量為223.82萬噸/天,旬環比下行4.46%,同比下降25.51%。

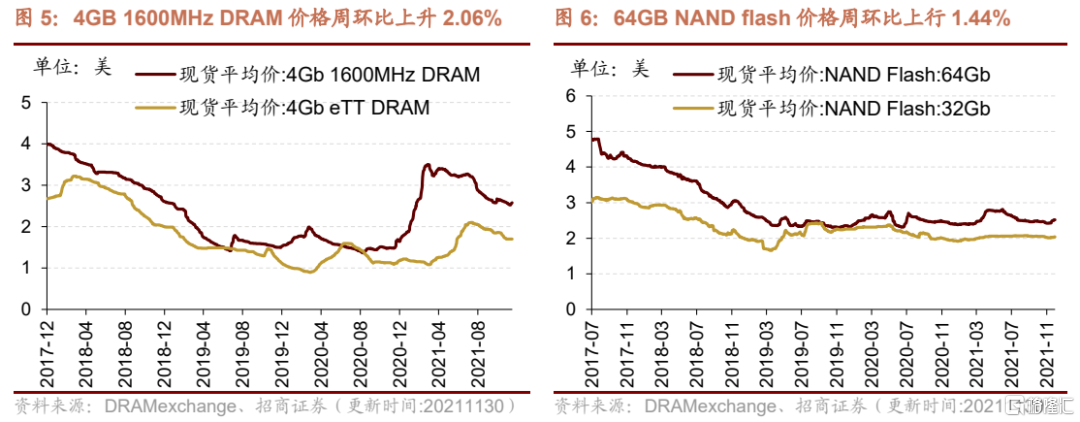

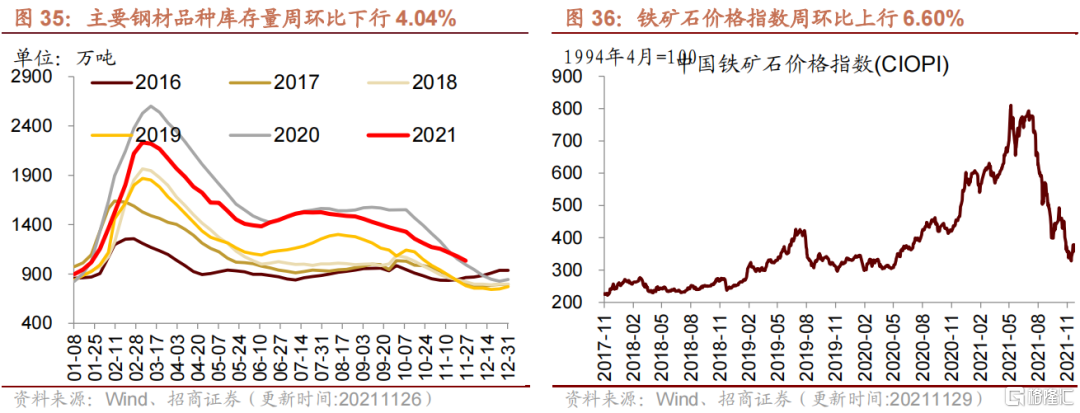

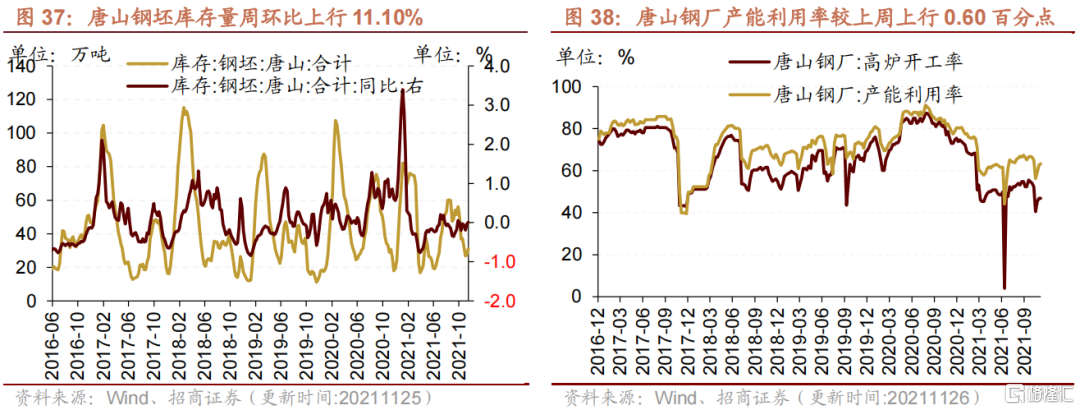

庫存方面,截至11月25日,國內港口鐵礦石庫存量為15251.00 萬噸,周環比上行0.96%;唐山鋼坯庫存量為31.03萬噸,周環比上行11.10%;截至11月26日,主要鋼材品種庫存周環比下行4.04%至1035.13萬噸。粗鋼產能目前仍處於較低水平,截止11月26日,全國高爐開工率48.20%,較上週下行0.42個百分點;唐山鋼廠高爐開工率46.83%,與上週持平;唐山鋼廠產能利用率63.26%,較上週上行0.60個百分點。需求端來看,房地產政策出現邊際放鬆預期,提振板塊信心。

根據招商建築組對鋼鐵期貨、現貨的噸毛利數據模擬,數據顯示11月中旬可能經歷了近期的數據極值點,噸毛利、噸淨利數據在該時間段出現了點狀探底,在大約一週的時間內,鋼鐵行業盈利為0,或者全行業虧損。近兩週以來噸毛利、噸淨利數據快速回升。同時,此次需求端的寬鬆,可能會持續較長時間,對鋼鐵、建築等帶來一定的改善。推薦關注價格彈性較好的鋼鐵領域和之前估值大幅下挫,隨着需求改善,估值有望提升的建築領域。

2、行業景氣度核心變化總覽

02

信息技術產業

1、存儲器價格上漲

4GB 1600MHz DRAM、32GB NAND flash、64GB NAND flash存儲器價格周環比上漲。截至11月30日,4GB 1600MHz DRAM價格周環比上升2.06%至2.573美元;32GB NAND flash價格周環比上行0.94%至2.042美元;64GB NAND flash價格周環比上行1.44%至2.534美元。

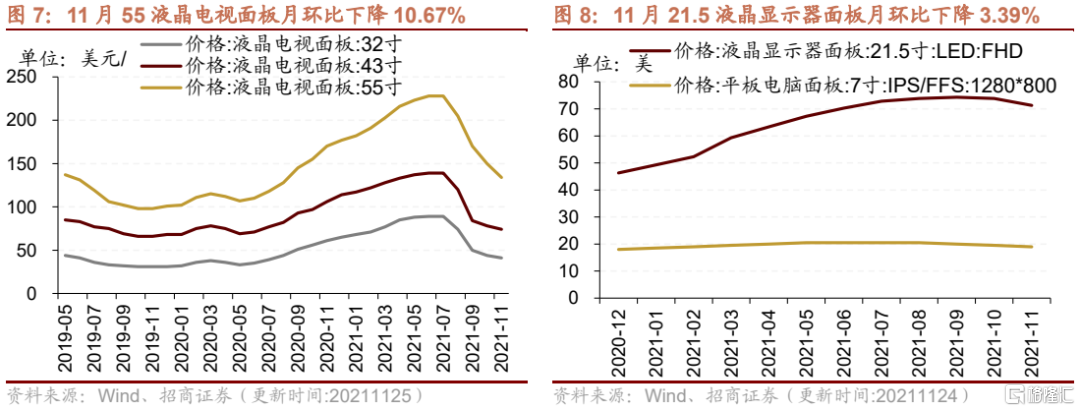

2、11月面板價格繼續下行

11月液晶電視面板月環比下降。液晶電視面板方面,11月32寸液晶電視面板價格較上月跌6.82%至41美元/片;43寸液晶電視面板價格較上月跌5.13%至74美元/片;55寸液晶電視面板價格較上月跌10.67%至134美元/片;液晶顯示器面板月環比下降,截至11月24日,21.5寸液晶顯示器面板價格為71.30美元,月環比下降3.39%;7寸平板電腦面板價格為19美元,較上月下降2.56%;截至11月30日,23.8寸液晶顯示器面板價格82.4美元/片,與上月持平。

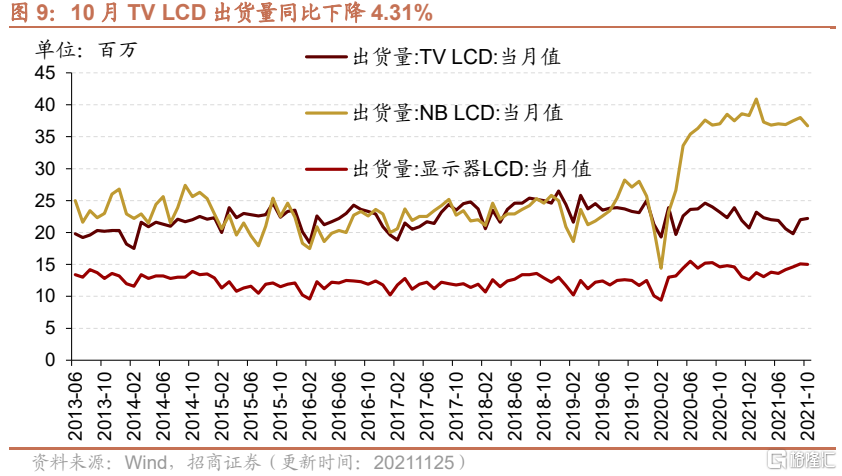

10月顯示器出貨量多數環比下降。10月TV LCD出貨量為22.2百萬,同比下跌4.31%,環比上升0.91%;NB LCD出貨量為36.7百萬,同比下降0.81%,環比下降3.42%;顯示器LCD出貨量為15百萬個,同比上升2.74%,環比下降0.66%。

3、10月智能手機出貨量同比增幅擴大

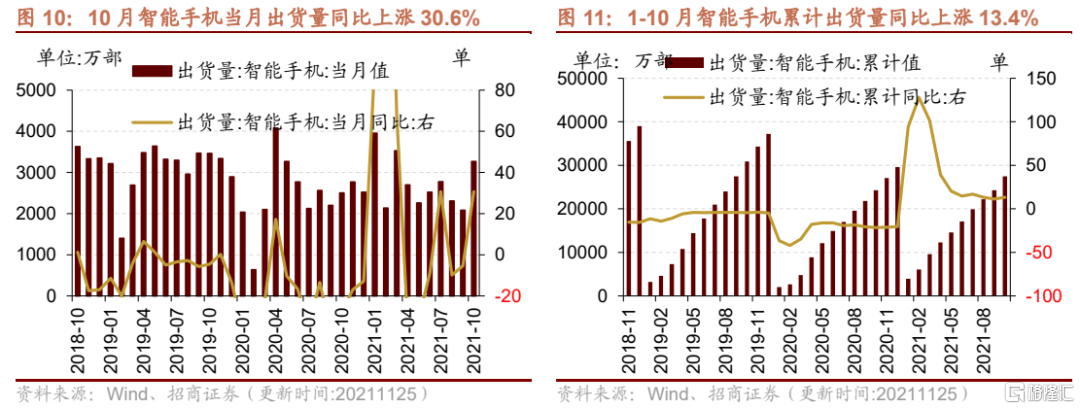

10月智能手機出貨量同比增幅擴大。10月智能手機出貨量當月值3268.1萬部,當月同比增幅轉正至30.6%,增幅較9月份上漲36個百分點;1-10月份智能手機出貨量累計值為27500萬部,累計同比增長13.4%,增幅較上月增幅擴大2個百分點。

4、10月智能手機上市新機型數量同比增幅收窄,5G手機出貨量佔比提升

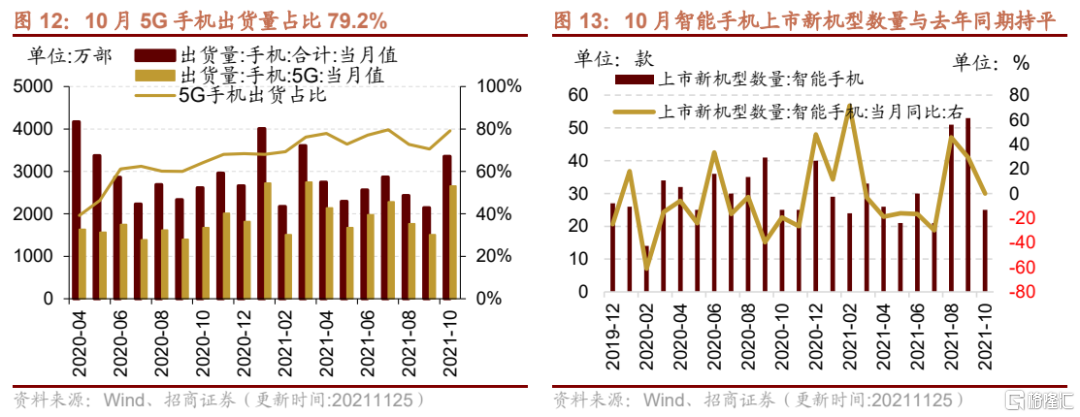

10月5G手機出貨量佔比提升。10月手機出貨量當月值為3357.5萬部,較上月增加56.60%,其中5G手機佔比同比為79.20%,出貨量為2659萬部,出貨佔比較上月上升8.68個百分點。

10月智能手機上市新機型數量同比增幅收窄。10月份智能手機上市新機型數量為25款,較上月減少28款,與去年同期持平,增速相較上月有所收窄。10月份智能手機市場累計佔有率為97.6%,與上月持平。

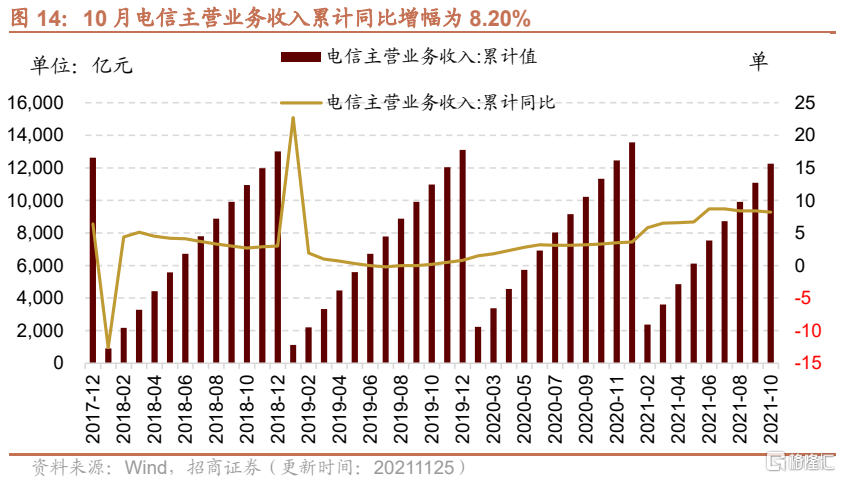

5、1-10月電信主營業務收入累計同比增幅縮小

1-10月電信主營業務收入累計同比增幅收窄。1-10月電信主營業務收入累計12252億元,累計同比增幅為8.20%,較上月收窄0.2個百分點。

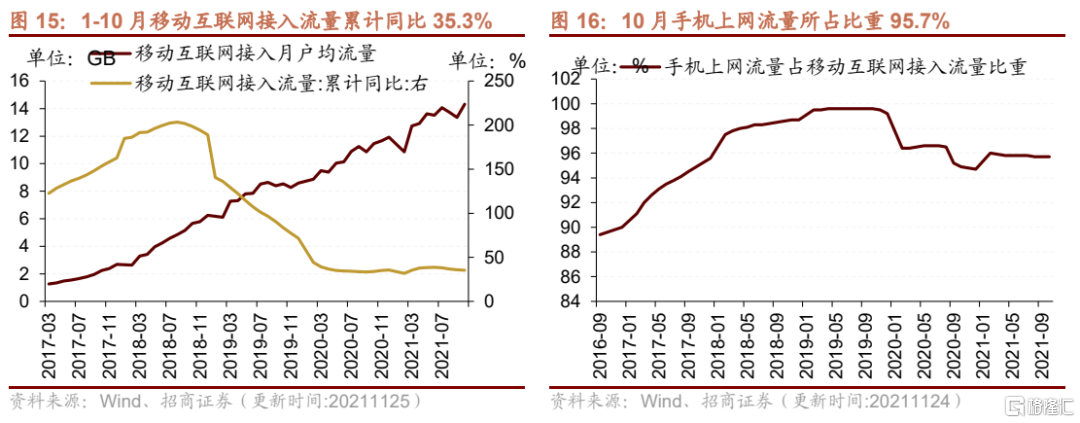

6、10月移動互聯網接入月户均流量上升

10月移動互聯網接入月户均流量上升。10月移動互聯網接入月户均流量為14663.68MB,月同比上升24.96%,環比增長7.19%;1-10月移動互聯網接入流量累計值為1810億GB,累計同比上升35.28%,較上月增幅縮小0.5個百分點。手機上網流量佔移動互聯網接入流量比重為95.7%,與上月持平。

03

中游製造業

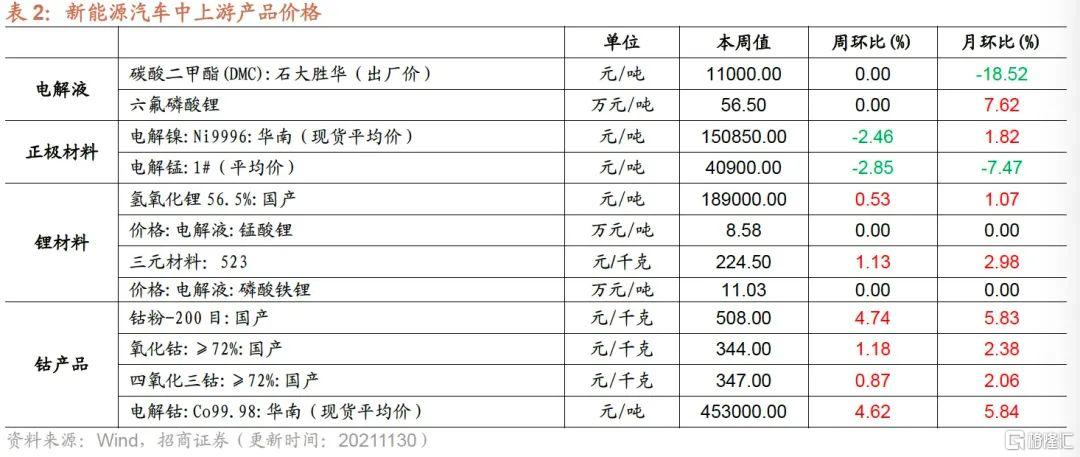

1、 本週氫氧化鋰和鈷材料價格上行

本週氫氧化鋰、三元材料和鈷材料價格上行,電解液和部分鋰材料價格維持不變,正極材料價格下行。在電解液方面,截至12月1日,電解液溶劑DMC價格維持在11000元/噸;截至11月30日,六氟磷酸鋰價格維持在56.5萬元/噸。在正極材料方面,截至12月1日,電解鎳Ni9996現貨均價周環比下行2.46%至150850元/噸;電解錳市場平均價格周環比下行2.85%至40900元/噸。在鋰原材料方面,截至11月30日,電解液錳酸鋰價格維持在8.58萬元/噸;電解液磷酸鐵鋰價格維持在11.03萬元/噸;截至12月1日,氫氧化鋰價格周環比上行0.53%至189000元/噸;三元材料價格周環比上行1.13%至224.5元/千克;鈷產品中,截至12月1日,電解鈷價格周環比上行4.62%至453000.0元/噸;鈷粉價格周環比上行4.74%至508.0元/千克;氧化鈷價格周環比上行1.18%至344元/千克;四氧化三鈷價格周環比上行0.87%至347元/千克。

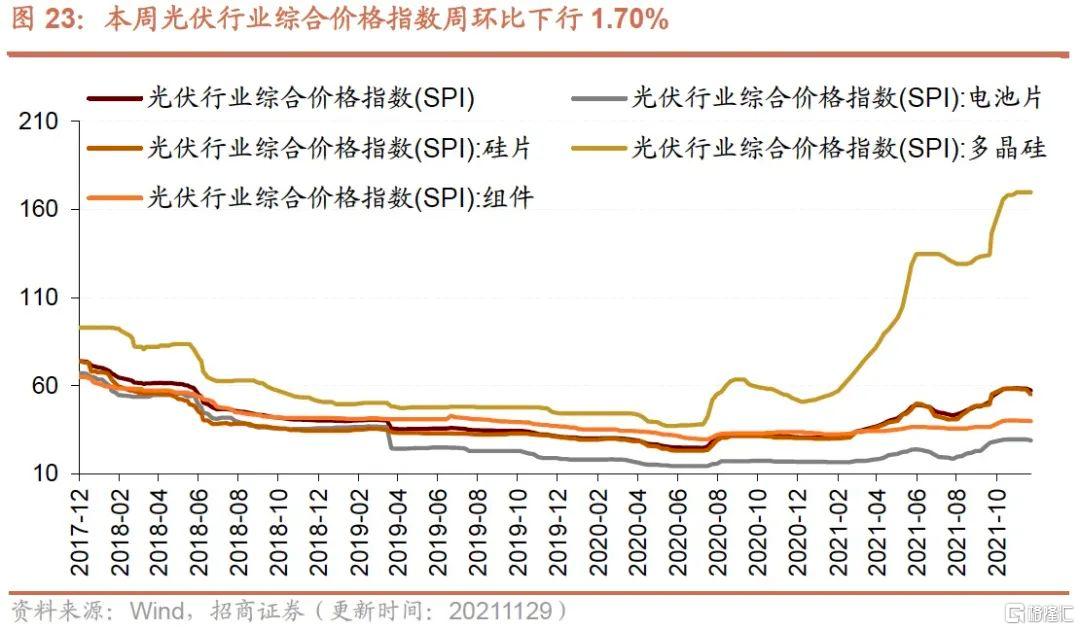

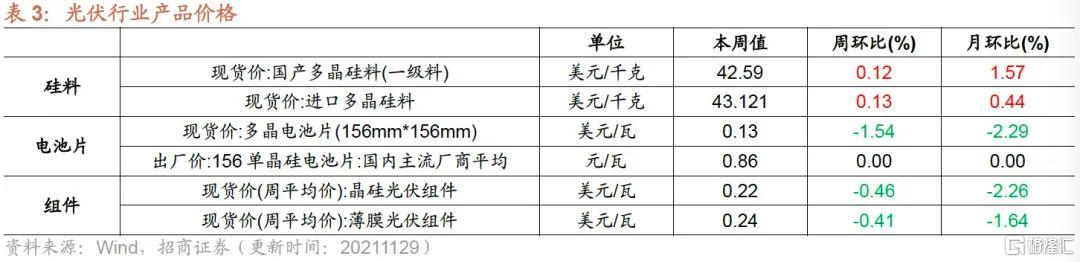

2、光伏行業綜合價格指數下行

本週光伏行業綜合價格指數下行,組件、硅片、電池片價格指數下行,多晶硅價格指數不變。截至11月29日,光伏行業綜合價格指數為57.33,較11月22日下降1.70%;硅片價格指數為54.99,較11月22日下降4.86%;組件價格指數為39.89,較11月22日下降0.23%;電池片價格指數為29.03,較11月22日下降1.59%;多晶硅價格指數為169.66,與上週持平。

本週光伏產業鏈中硅料價格上行、電池片、組件價格均下行。在硅料方面,截至11月29日,國產多晶硅料價格為42.59美元/千克,較上週上升0.12%;進口多晶硅料價格為43.21美元/千克,較上週上升0.13%。在電池片方面,截至11月29日,156多晶電池片現貨價為0.13美元/瓦,較上週下降1.54%。在組件方面,截止11月24日,晶硅光伏組件的價格周環比下降0.46%至0.22美元/瓦;薄膜光伏組件的價格周環比下降0.41%至0.24美元/瓦。

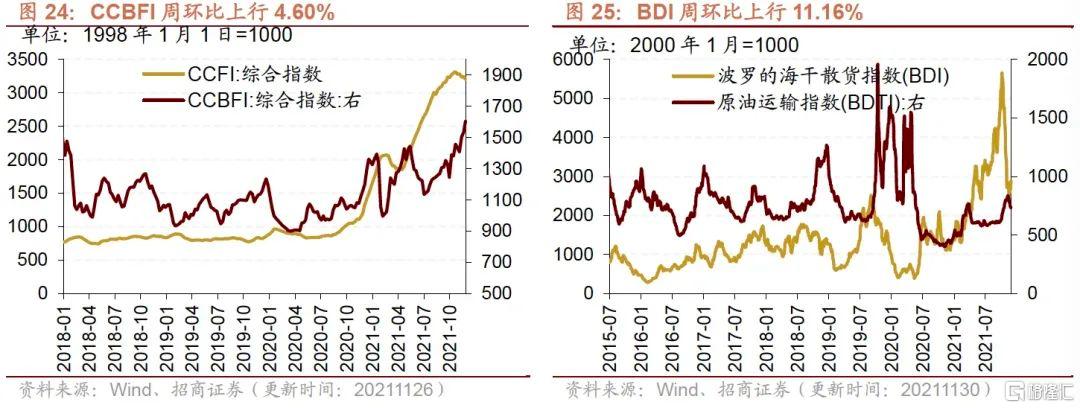

3、CCFI、BDTI周環比下行,CCFBI、BDI周環比上行

本週中國出口集裝箱運價指數CCFI下行,中國沿海散貨運價綜合指數CCBFI上行。在國內航運方面,截至11月26日,中國出口集裝箱運價綜合指數CCFI周環比下行1.41%至3199.98點;中國沿海散貨運價綜合指數CCBFI周環比上行4.60%至1602.46點。本週波羅的海乾散貨指數BDI上行,原油運輸指數BDTI下行。在國際航運方面,截至11月30日,波羅的海乾散貨指數BDI為3018點,較上週上行11.16%;原油運輸指數BDTI為721點,較上週下行4.25%。

04

消費需求景氣觀察

1、主產區生鮮乳價格上行

主產區生鮮乳價格上行。截至11月17日,主產區生鮮乳價格報4.31元/公斤,周環比上行0.47%,較去年同期上漲6.68%。

2、生豬養殖利潤擴大,蔬菜價格指數下跌

在生豬養殖利潤方面,本週自繁自養生豬養殖利潤擴大,外購仔豬的養殖利潤繼續上行。截至11月26日,自繁自養生豬養殖利潤為173.76元/頭,較上週上行38.44元/頭;外購仔豬養殖利潤為320.40元/頭,較上週上行37.59元/頭。

在肉雞養殖方面,肉雞苗價格下行,雞肉價格上行。截至11月26日,主產區肉雞苗平均價格為1.76元/羽,較上週下行11.11%;截至11月29日,36個城市平均雞肉零售價格為12.45元/500克,周環比上行0.40%。

蔬菜價格指數下行,棉花期貨結算價下行,玉米期貨結算價下行。截至11月30日,中國壽光蔬菜價格指數為183.04,周環比下行4.50%;截至11月30日,棉花期貨結算價格為111.41美分/磅,較上週下行3.24%;玉米期貨結算價格為567.50美分/蒲式耳,周環比下行3.53%。

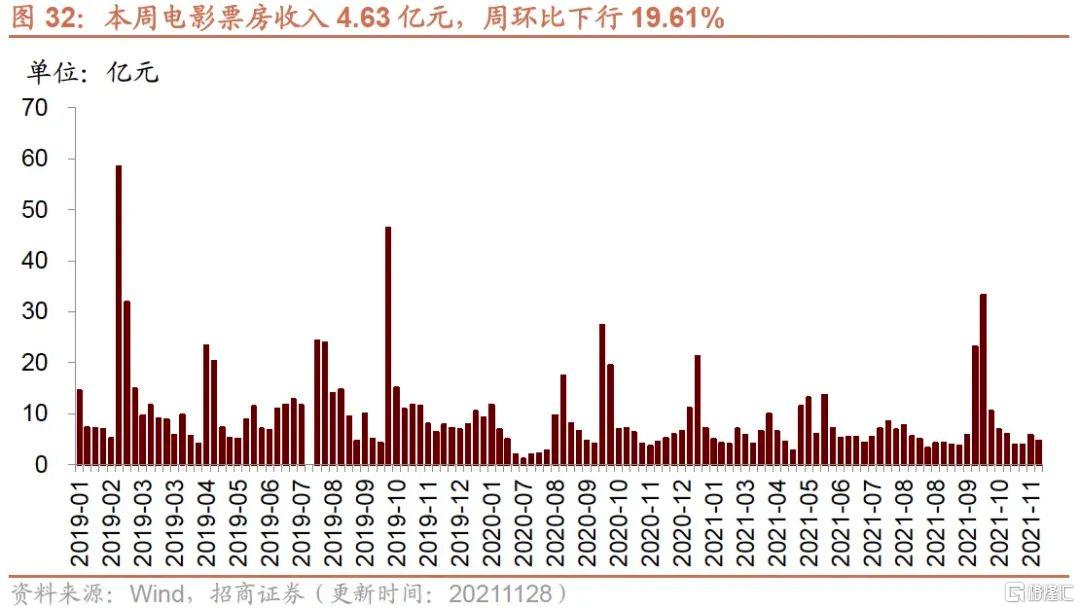

3、電影票房收入周環比下行

本週電影票房收入、觀影人數週環比下行。截至11月28日,本週電影票房收入4.63億元,周環比下行19.61%;觀影人數1274.48萬人,周環比下行19.53%;電影上映223.13萬場,周環比上行7.72%。

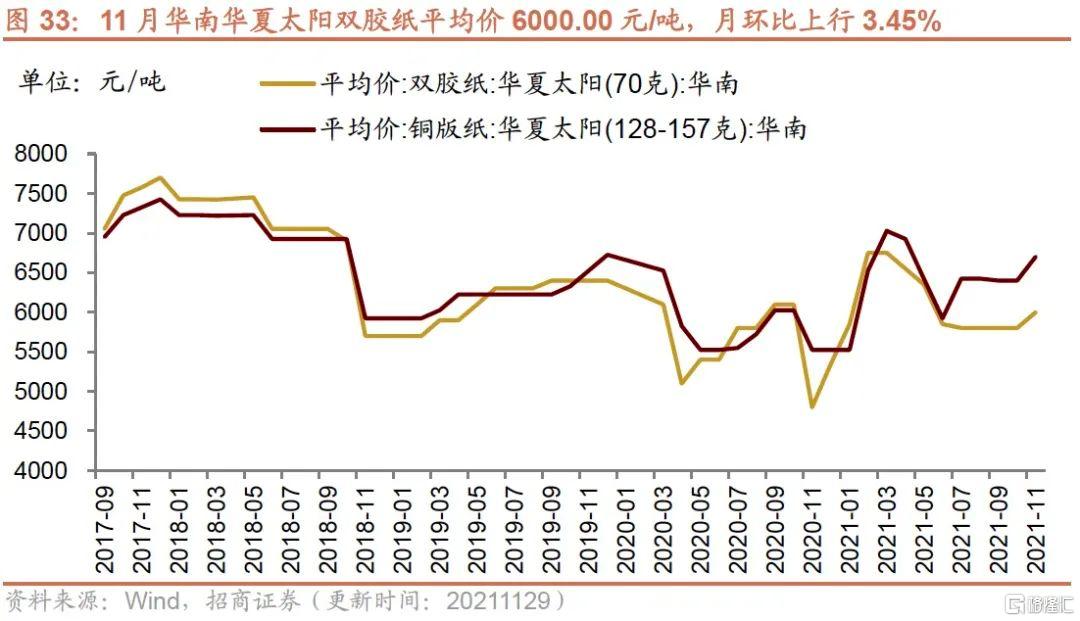

4、文化用紙月環比上行

11月華南華夏太陽雙膠紙、銅版紙平均價月環比上行。11月華南華夏太陽雙膠紙平均價6000.00元/噸,月環比上行3.45%,同比上行25.00%;華南華夏太陽銅版紙平均價6700.00元/噸,月環比上行4.69%,同比上行21.27%。

05

資源品高頻跟蹤

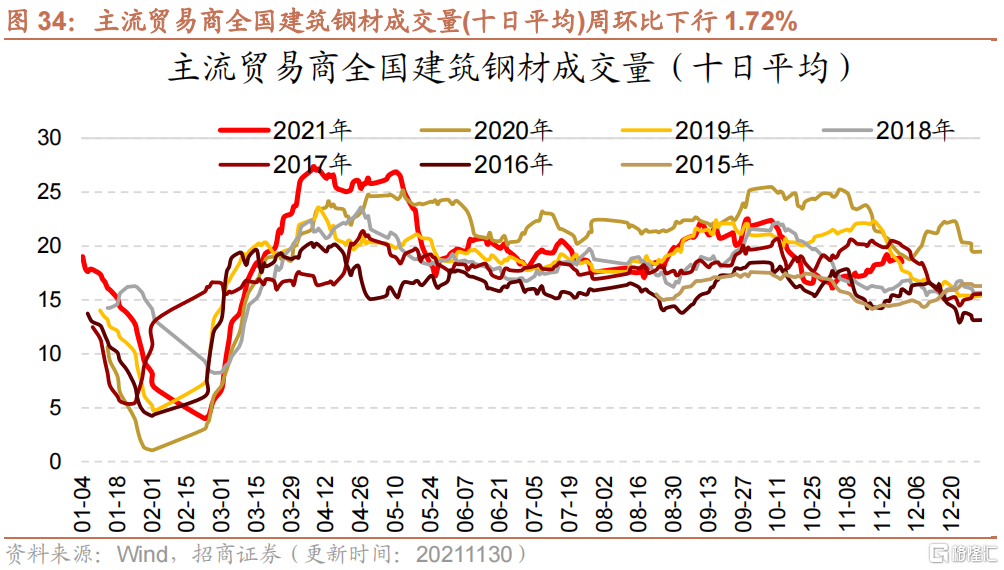

1、鋼材成交量周環比下行,鐵礦石價格上行

建築鋼材成交量十日均值周環比下行。根據Mysteel Data,11月30日主流貿易商全國建築鋼材成交量為16.42萬噸;從過去十日移動均值情況來看,主流貿易商全國建築鋼材成交量十日均值為18.54萬噸,周環比下行1.72%。

本週螺紋鋼價格下降,鋼坯、鐵礦石價格指數上行,國內港口鐵礦石庫存、唐山鋼坯庫存上行,主要鋼材品種庫存下行;全國高爐開工率下行,唐山鋼廠高爐開工率不變,唐山鋼廠產能利用率上行。價格方面,截至12月1日,螺紋鋼價格為4779.00元/噸,周環比下行0.13%;截至12月1日,鋼坯價格4310.00元/噸,周環比上行0.61%;截至11月30日,鐵礦石價格指數為377.42,周環比上行6.60%。產量方面,截至11月20日,重點企業粗鋼日均產量為176.28萬噸/天,旬環比下行2.04%,全國粗鋼預估日均產量為223.82萬噸/天,旬環比下行4.46%;庫存方面,截至11月25日,國內港口鐵礦石庫存量為15251.00 萬噸,周環比上行0.96%;截至11月25日,唐山鋼坯庫存量為31.03萬噸,周環比上行11.10%;截至11月26日,主要鋼材品種庫存周環比下行4.04%至1035.13萬噸。產能方面,截止11月26日,全國高爐開工率48.20%,較上週下行0.42個百分點;唐山鋼廠高爐開工率46.83%,與上週持平;唐山鋼廠產能利用率63.26%,較上週上行0.60個百分點。

2、焦煤期貨價上行,焦炭、動力煤期貨價下行

價格方面,秦皇島港動力煤報價周環比保持不變,京唐港山西主焦煤庫提價周環比下行;焦煤期貨結算價上行,焦炭、動力煤期貨結算價下行。截至11月30日,秦皇島港動力煤報價942.00元/噸,與上週持平;京唐港山西主焦煤庫提價2350.00元/噸,周環比下行14.55%。截至12月1日,焦炭期貨結算價收於2757.50元/噸,周環比下行7.28%;焦煤期貨結算價收於2099.50元/噸,周環比上行2.36%;動力煤期貨結算價845.60元/噸,周環比下行5.20%。

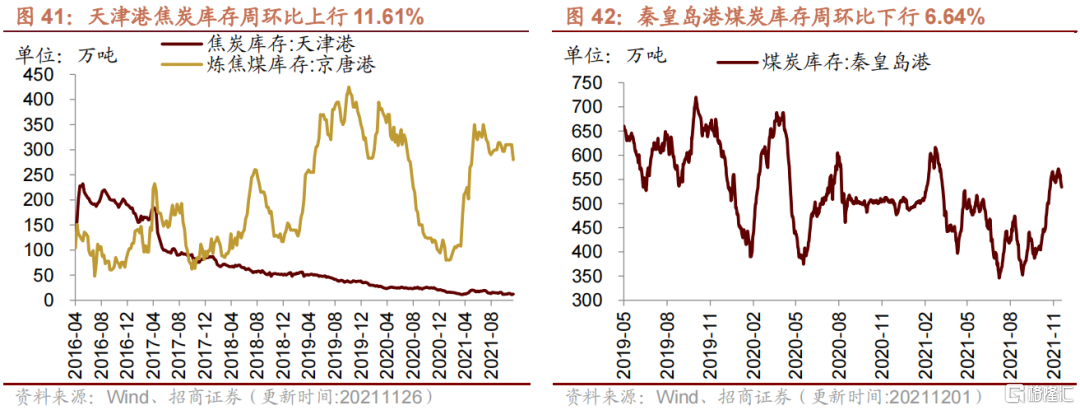

庫存方面,本週秦皇島港煤炭庫存、京唐港煉焦煤庫存周環比下行,天津港焦炭庫存周環比上行。截至12月1日,秦皇島港煤炭庫存報534.00萬噸,周環比下行6.64%;截至11月26日,京唐港煉焦煤庫存報280.00萬噸,周環比下行9.68%;天津港焦炭庫存報12.50萬噸,周環比上行11.61%。

3、全國和多地區水泥價格指數下跌

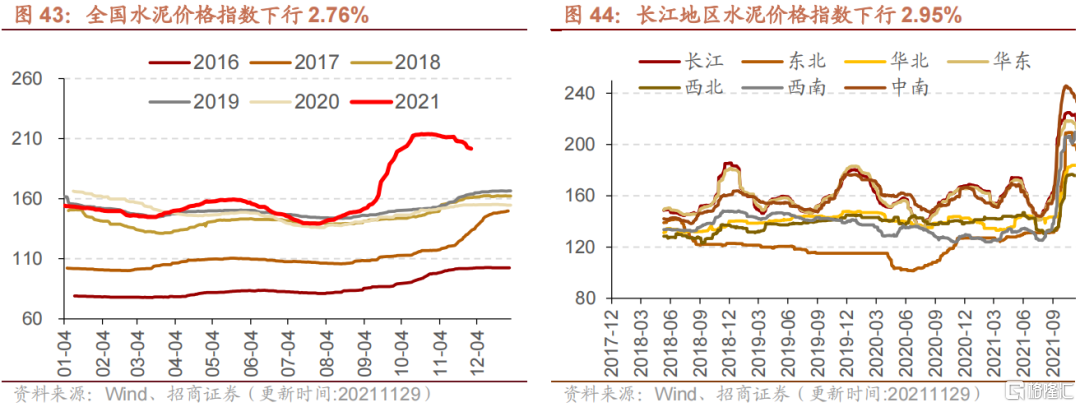

水泥價格方面,本週全國水泥價格指數下行,長江、東北、華北等多個地區水泥價格指數下行,西北水泥價格指數保持不變。截至11月29日,全國水泥價格指數為201.73點,周環比下行2.76%;長江地區水泥價格指數週環比下行2.95%至210.93點;東北地區水泥價格指數為185.51點,周環比下行5.16%;華北地區水泥價格指數為183.17點,周環比下行0.11%;華東地區水泥價格指數週環比下行2.61%至205.89點;西北地區水泥價格指數為175.84點,周環比保持不變;西南地區水泥價格指數週環比下行3.74%至195.95點;中南地區水泥價格指數為222.57點,周環比下行4.23%。

4、國際原油價格下跌,化工品價格漲跌互現

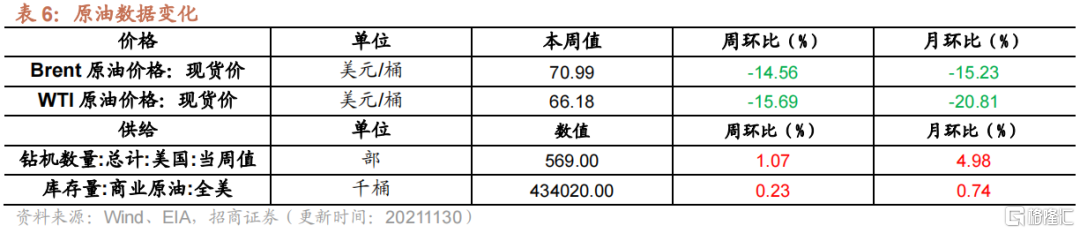

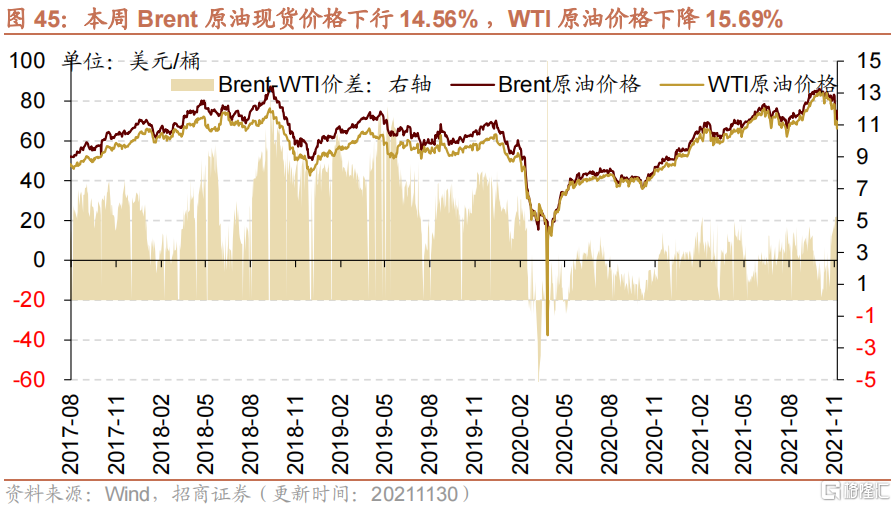

國際原油價格下跌,庫存增加。截至2021年11月30日,Brent原油現貨價格周環比下行14.56%至70.99美元/桶,WTI原油價格下行15.69%至66.18美元/桶。在供給方面,截至2021年11月24日,美國鑽機數量當週值為569部,較上週增加6部;截至2021年11月19日,全美商業原油庫存量周環比增加0.23%至4.34億桶。

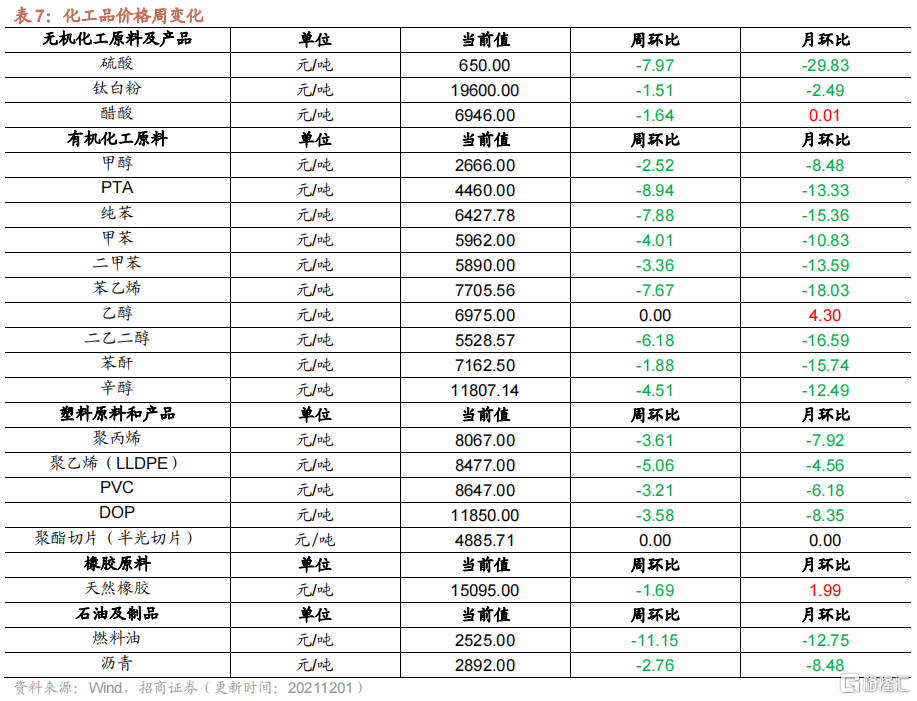

無機化工品期貨價格多數下跌,硫酸跌幅較大。截至12月1日,鈦白粉市場均價較上週下跌1.51%至19600.0元/噸。截至11月30日,純鹼期貨結算價較上週下行4.2%至2735.0元/噸。截至11月28日,醋酸市場均價跌至6946.00元/噸,較上週下行1.64%;截至11月20日,全國硫酸市場均價周環比下降7.97%至650元/噸。

有機化工品期貨價格多數下跌,PTA、純苯、苯乙烯、二乙二醇等價格跌幅較大,天然橡膠、乙醇價格上漲。截至12月1日,甲醇結算價為2666.0元/噸,較上週下行2.52%;PVC期貨結算價下行3.21%至8647.0元/噸;燃料油結算價下行11.15%至2525.0元/噸;聚丙烯結算價為8067.0元/噸,較上週下行3.61%;二乙二醇結算價為5528.57元/噸,較上週下降6.18%;苯酐期貨結算價下行1.88%至7162.5元/噸;辛醇結算價為11807.14元/噸,較上週下降4.51%;DOP期貨結算價11850.0元/噸,較上週下行3.58%;二甲苯結算價下行3.36%至5890.0元/噸;純苯價格較上週下降7.88%至6427.78元/噸;苯乙烯期貨結算價為7705.56元/噸,較上週下行7.67%。

5、工業金屬價格漲跌互現,庫存多數下跌

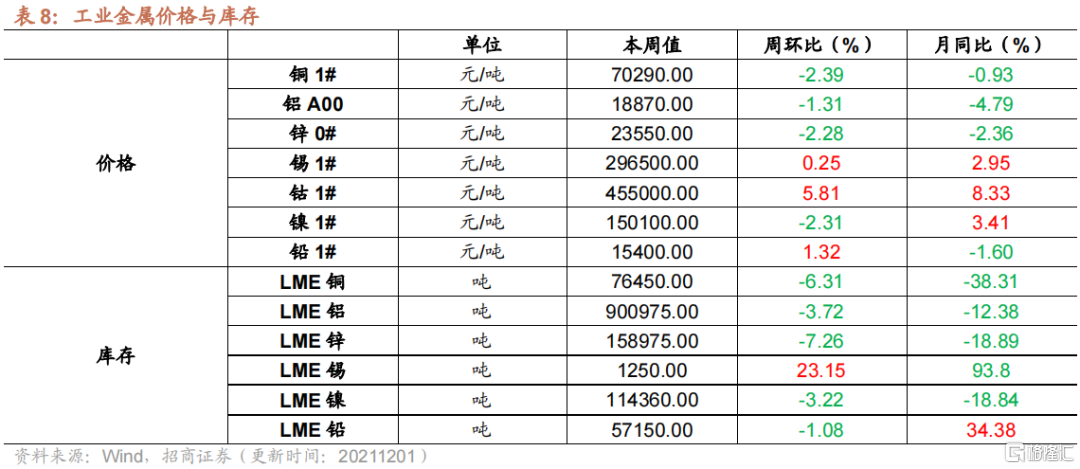

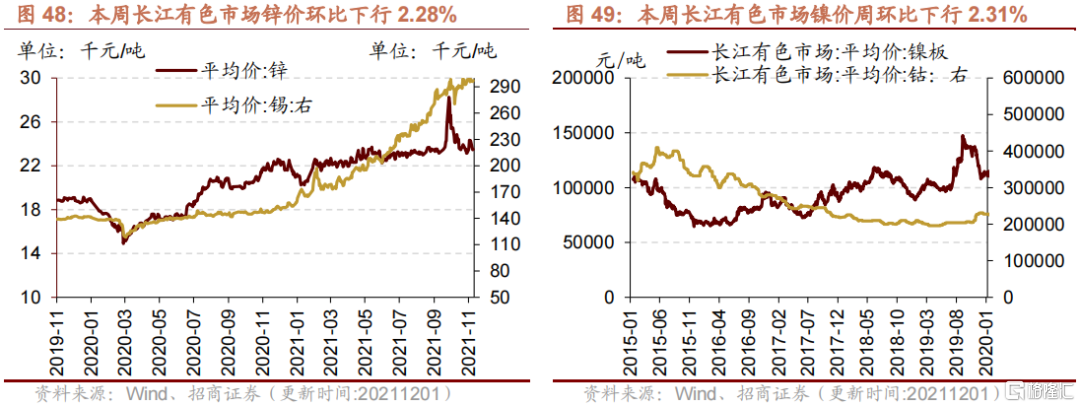

本週工業金屬價格多數下降,庫存漲跌多數減少,鈷、鉛、錫價格上漲,銅、鋅、鎳的價格跌幅較大;錫庫存上行。截至12月1日,錫價格較上週上漲0.25%至296500.0元/噸;鈷價格較上週上漲5.81%至455000.0元/噸;鉛價格15400.0元/噸,周環比上行1.32%;鋁價格周環比下行1.31%至18870.0元/噸;銅價格70290.0元/噸,周環比下行2.39%;長江有色市場鋅價格為23550.0元/噸,周環比下行2.28%;長江有色金屬鎳價格周環比下行2.31%至150100.0元/噸。

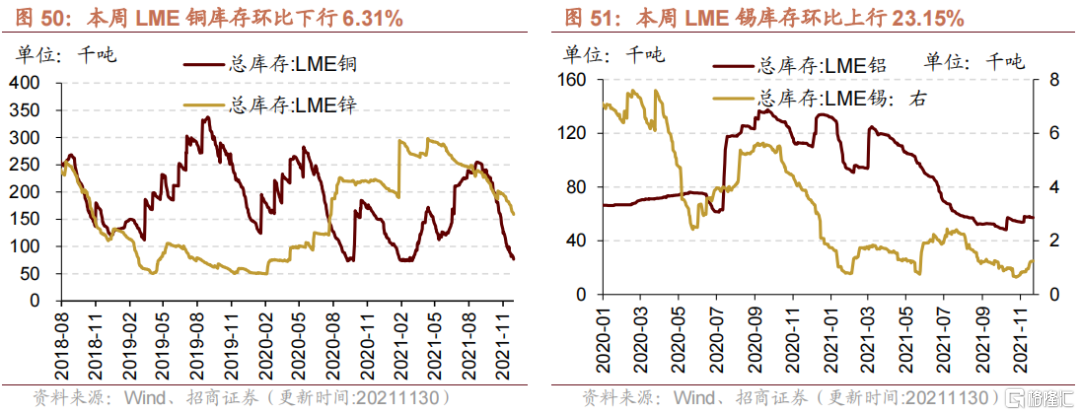

庫存方面,截至11月30日,LME錫庫存周環比上行23.15%至1250.0噸;LME鉛庫存本週下行1.08%至57150.0噸;LME鋅庫存本週下行7.26%至158975.0噸;LME鋁庫存較上週下行3.72%至900975.0噸;LME銅庫存較上週下行6.31%至76450.0噸;LME鎳庫存114360.0噸,較上週下行3.22%。

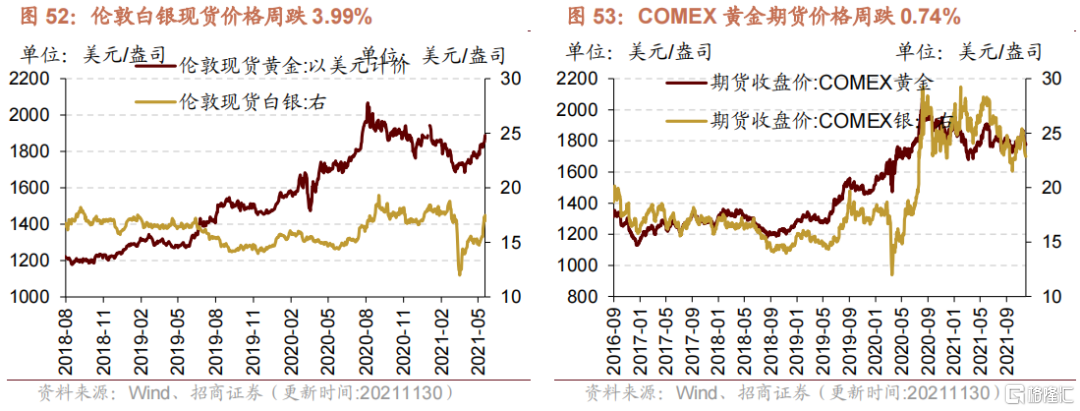

本週黃金、白銀現貨價格漲跌互現。截至11月30日,倫敦黃金現貨價格為1804.40美元/盎司,周環比上行0.85%;倫敦白銀現貨價格收於22.87美元/盎司,較上週下行3.99%;COMEX黃金期貨收盤價報1776.20美元/盎司,較上週下行0.74%;COMEX白銀期貨收盤價下行3.34%至22.87美元/盎司。

06

金融地產行業

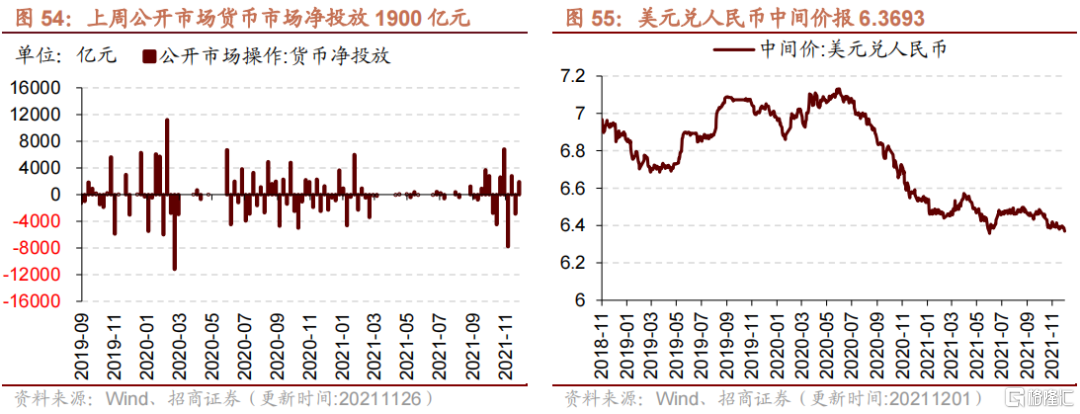

1、貨幣市場淨投放1900億元,隔夜SHIBOR利率上行

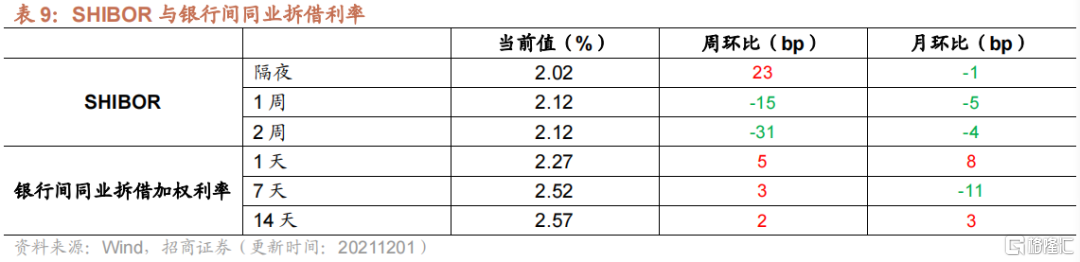

本週貨幣市場淨投放1900億元,隔夜SHIBOR利率上行。截至12月1日,隔夜SHIBOR較上週上行23bps至2.02%,1周SHIBOR較上週下行15bps至2.12%,2周SHIBOR較上週下行31bps至2.12%。截至11月30日,1天銀行間同業拆借利率較上週上行5bps至2.27%,7天銀行間同業拆借利率較上週上行3bps至2.52%,14天銀行間同業拆借利率上行2bps至2.57%。在貨幣市場方面,截至11月26日,上週貨幣市場投放4000億元,貨幣市場回籠2100億元,貨幣市場淨投放1900億元。在匯率方面,截至12月1日,美元兑人民幣中間價報6.3693,較上週下跌0.02。

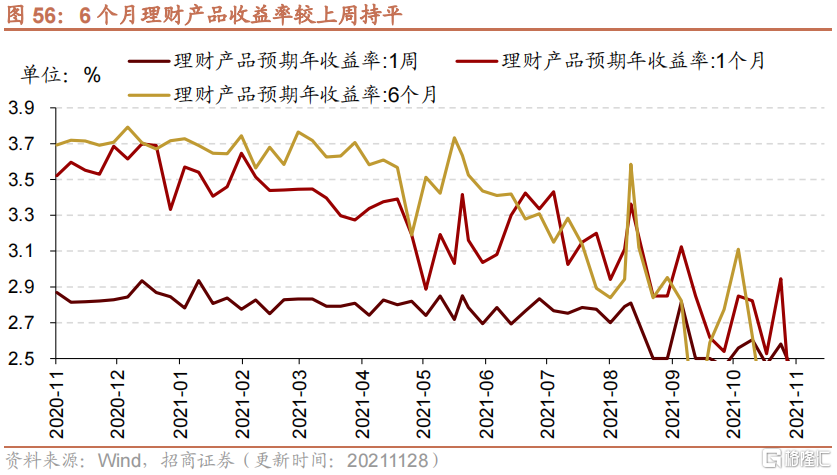

6個月理財產品收益率較上週持平。截至11月28日, 6個月理財產品預期收益率為2.10%,較上週持平。

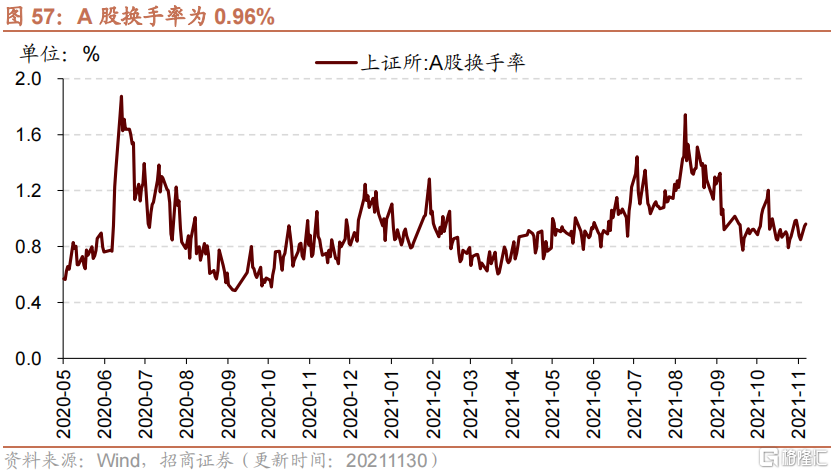

2、A股換手率和日成交額下行

A股換手率和日成交額下行。截至11月30日,上證A股換手率為0.96%,較上週下行0.03個百分比;滬深兩市日總成交額下行,兩市日成交總額為11610.83億元人民幣,較上週下行0.6%。

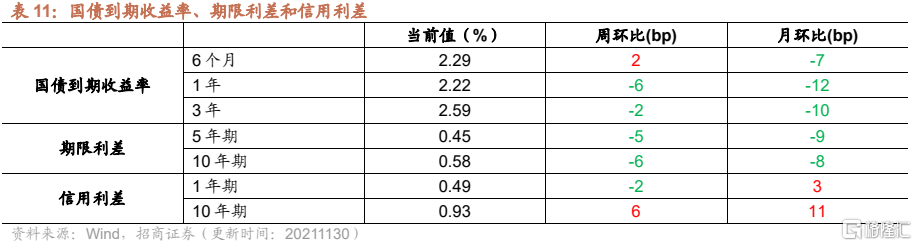

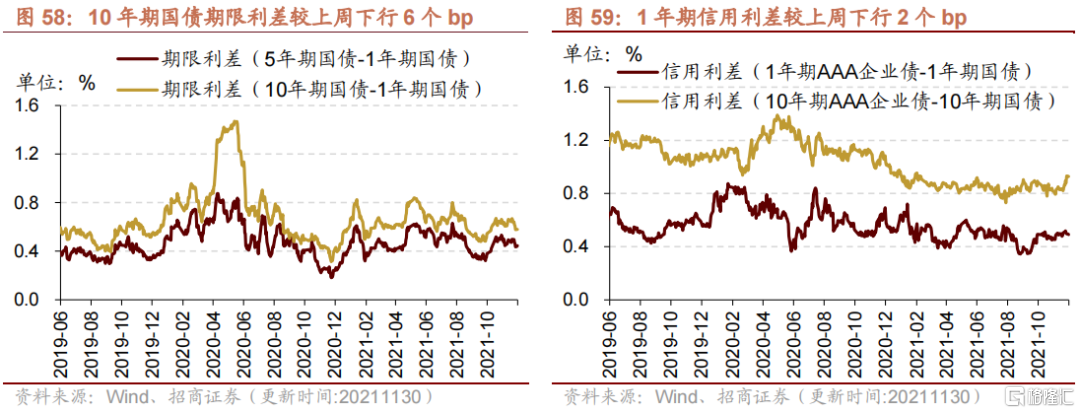

在債券收益率方面,6個月國債到期收益率上行,1年/3年國債到期收益率下行。截至11月30日,6個月國債到期收益率較上週上行2bp至2.29%;1年國債到期收益率較上週下行6bp至2.22%,3年期國債到期收益率較上週下行2bp至2.59%。5年期債券期限利差較上週下降5bp至0.45%;10年期債券期限利差較上週下降6bp至0.58%;1年期AAA債券信用利差較上週下行2bp至0.49%;10年期AAA級債券信用利差上行6bp至0.93%。

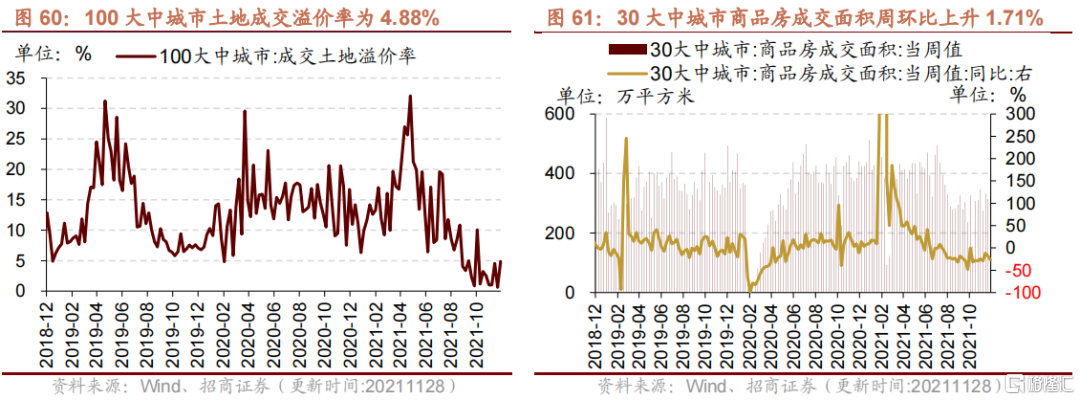

3、本週土地成交溢價率上行,商品房成交面積上升

本週土地成交溢價率上行,商品房成交面積上升。截至11月28日,100大中城市土地成交溢價率為4.88%,較上週上行4.25個百分點;30大中城市商品房成交面積當週值為320.01萬平方米,較上週上升1.71%。

07

公用事業

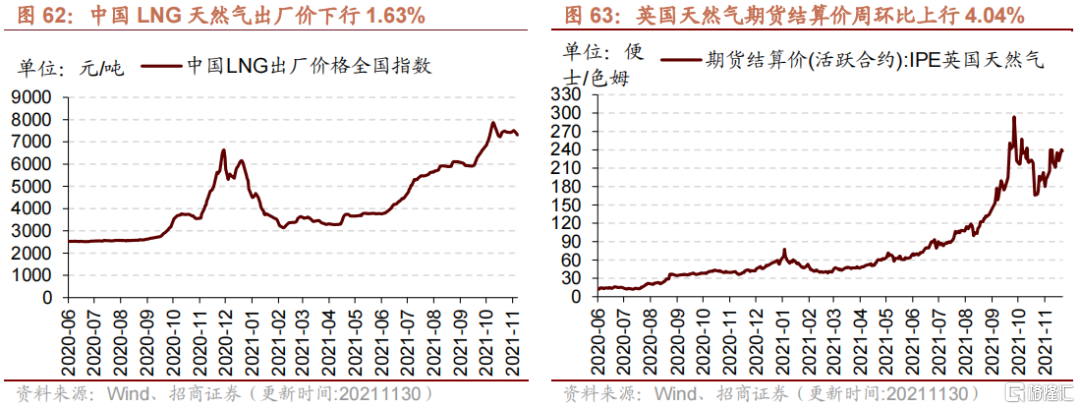

1、我國天然氣出廠價下行

我國天然氣出廠價下行,英國天然氣期貨結算價上升。截至11月30日,我國天然氣出廠價報7314.0元/噸,較上週下行1.63%;英國天然氣期貨結算價收於238.31便士/色姆,較上週上行4.04%。從供應端來看,截至11月19日,美國48州可用天然氣庫存36230億立方英尺,周環比下行0.58%。截至11月24日,美國鑽機數量為102部,與上週持平。

More Content