本文來自:郭麗麗的研究札記,作者:郭麗麗、楊陽

核心觀點

傳統分佈式光伏項目商業模式介紹

我國分佈式光伏新增裝機佔比從2016年的12.25%升至2020年的32.2%。2021年上半年全國光伏新增裝機中分佈式光伏佔比58.8%;但分佈式光伏總併網量在光伏發電累計併網規模中僅佔32.59%,還有很大的提升空間。從投融資角度看,分佈式光伏商業模式主要包括直接投資、銀行貸款、融資租賃和合作開發模式等。其中直接投資模式是業主採用自有資金全額投資,而銀行貸款和融資租賃是分佈式光伏項目兩類主要融資模式。在考慮補貼的情況下對山東存量工商業分佈式光伏項目內部收益率進行測算,從不考慮融資方式的全投資回報來看,“全額上網”、“自發自用+餘電上網”與“全部自用”三種模式的內部收益率分別為11%、19%和23%,投資回收期分別為7.7、4.7和4.1年;從考慮初始投資的資本回報來看,三種模式的內部收益率分別為14%、30%和38%,回收期分別為9.1、3.3和2.5年。

分佈式光伏電價政策補貼“退坡加速”

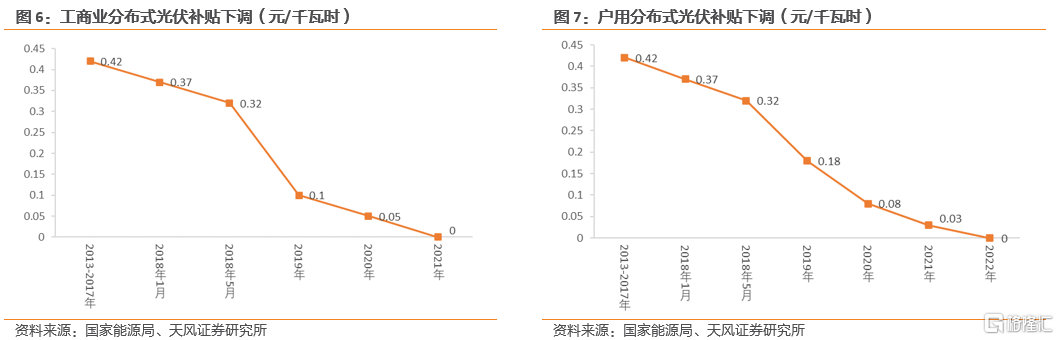

2013年分佈式光伏補貼政策出台,補貼標準為0.42元/千瓦時。隨着政策補貼的退坡加速,2021年工商業分佈式光伏項目已經實現平價上網,户用分佈式光伏項目補貼標準已經降至0.03元/千瓦時並將於明年實現平價上網。經測算,在無補貼的情況下,工商業分佈式光伏項目內部回報率在“全額上網”、“自發自用+餘電上網”與“全部自用”三種模式下相較於有補貼情況分別下降3-4個百分點不等。

整縣推進+央企入局,推動民企輕資產轉型

6月國家能源局綜合司下發《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》。通知明確提出開展整縣推進屋頂分佈式光伏建設工作,強調“應接盡接”和“宜建盡建”。地方層面,各省市也在加快推進相關政策落地。截至7月末已有浙江、河南在內的22個省(區)提交了試點方案。光伏電站交易規模擴大,資產化模式已成型。據北極星太陽能光伏網不完全統計,在今年已明確交易規模的光伏電站交易中,以華電集團、國家電投為代表的央國企已收購超8116MW光伏電站資產,佔總交易規模的89%以上。而民營企業也正藉助這一渠道實現輕資產轉型,年初至今國內已有21家民營企業進行過光伏電站資產出售。此外,在存量項目上央民企正合作探索資產化模式,正泰安能將488.61MW 户用光伏發電系統轉讓給國家電投子公司電投安能。在增量項目上,“央國企+民企”聯合投資的模式逐漸流行。

投資建議

投資建議:在碳達峯、碳中和背景下,分佈式光伏已經成為擴大我國光伏發電的應用規模的重要抓手。整縣推進模式下央企入局,將加速民營企業輕資產轉型,利於我國分佈式光伏市場商業模式的創新。具體標的方面,分佈式光伏電站EPC建議關注晶科科技、啟迪設計、天合光能、正泰電器等;運營商建議關注華能國際、華潤電力、南網能源等。

風險提示:光伏產業鏈原料價格大幅波動、新能源行業政策不及預期、高比例分佈式光伏發展所需的配電網接入能力不足等

正文

中央及地方的屋頂分佈式光伏整縣推進政策陸續落地後,央國企的加入推動分佈式光伏原有商業模式發生變化,本週我們對分佈式光伏原有商業模式以及整縣推進下的模式創新進行梳理。

傳統分佈式光伏項目商業模式及收益測算

1.1.1. 傳統分佈式光伏商業模式介紹

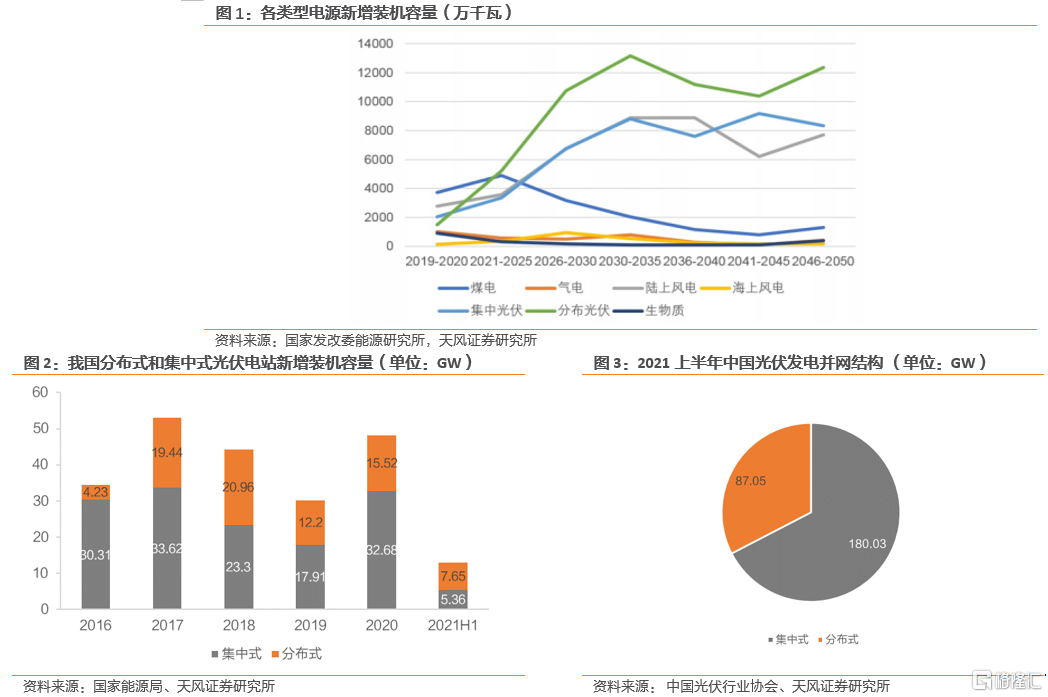

我國分佈式光伏尚處於發展的起步階段。2015年之前,我國太陽能發電利用主要採用大型地面集中光伏電站形式。隨着地面電站電價下降,分佈式光伏電價保持穩定,使得分佈式光伏項目相對更具有經濟吸引力,再加上適用於大型地面光伏電站的土地資源逐漸飽和,促使分佈式光伏發電成為光伏應用推廣的重要形式。2016年以來分佈式光伏新增裝機佔比開始增加,從2016年的12.25%升至2020年的32.2%。2021年上半年全國光伏新增裝機1301萬千瓦,其中分佈式光伏765萬千瓦,佔比58.8%,分佈式光伏新增裝機規模遠超集中式,成為上半年主要裝機來源,但分佈式光伏總併網量在光伏發電累計併網規模中僅佔32.59%,還有很大的提升空間。

從投融資的角度來看,分佈式光伏項目的投資方主要為業主、光伏企業以及包括銀行和租賃公司在內的金融機構,商業模式主要包括直接投資模式、銀行貸款模式、融資租賃模式和合作開發模式等。

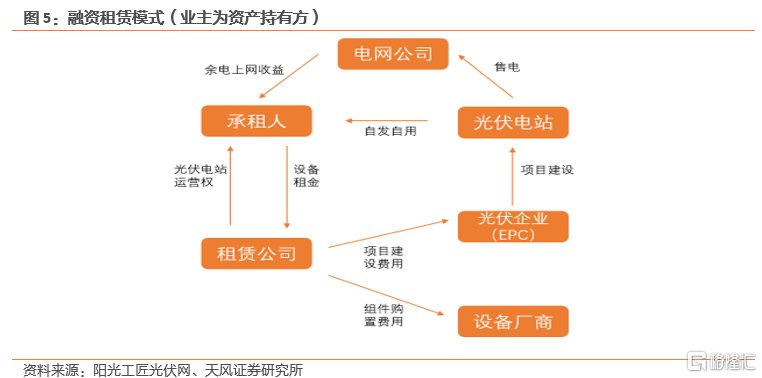

直接投資模式:業主採用自有資金全額投資,選取光伏企業進行電站的前期建設和後期運維,不涉及項目融資。

銀行貸款模式:綠色光伏貸是商業銀行專為分佈式光伏定製的貸款產品,貸款方既可以是個體業主,也可以是光伏企業。貸款資金主要用於支付光伏電站成套設備費用,以家庭收入、國家補貼及餘電上網收益為主要還款來源。據海南省綠色金融研究院不完全統計,目前已有19省市121家銀行開展了綠色光伏貸業務。

融資租賃模式:分佈式光伏電站的開發運營類似於經營性物業,融資租賃公司的切入點是在電站的持有和運營之間,主要為光伏電站提供前期開發融資。首先,電站業主和光伏產品製造商協商確定組件產品數量和規格等,並同時與融資租賃公司簽訂租賃協議,租賃公司購買設備交給業主建設電站,業主建成後獲得電費收入,並以此作為支付融資租賃公司的租金。融資租賃可分為直接租賃和售後回租兩種模式,其中直接租賃模式下租賃公司承擔了項目建設期的投資,業主無需較大前期投入,解決了初期融資難的問題,適用於有自有廠房的工商業企業。此外,在此過程中光伏開發運營企業只負責採購發電設備、安裝發電裝置,並與業主用户簽訂運營維護協議,一般不持有電站。

合作開發模式:以天合光能推出的“惠農寶”產品為例,用户只需提供自有屋頂,無需支付首付款或者保證金,由光伏企業提供光伏系統來合作共建光伏電站。在共建期內,用户每年可獲得固定收益分享,主要是按折扣電價結算電費的形式,光伏企業將提供整體的質保等服務。在協議期滿後,電站可歸用户所有。合作開發模式下協議期一般在25年左右。

1.1.2. 傳統分佈式光伏項目收益率測算

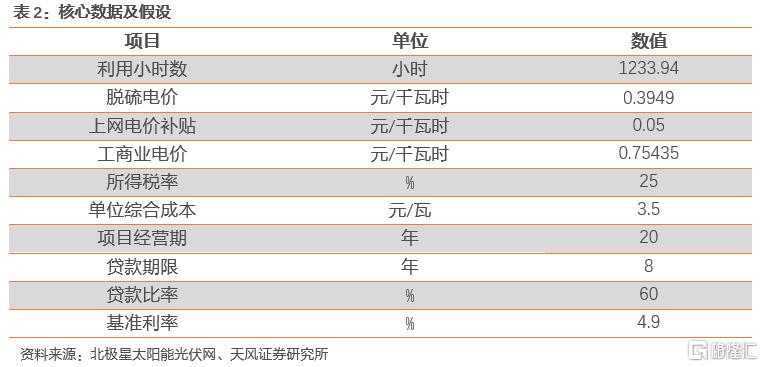

我們以山東為例測算銀行貸款模式下工商業分佈式光伏項目的收益率(考慮補貼)。單位綜合成本方面,據頭豹研究院數據,2020年底光伏電站建設成本平均在3.2元/瓦到3.5元/瓦左右。由於2021年產業鏈價格提升,光伏電站原材料和安裝成本提高,我們以3.5元/瓦預估組件及建造成本。電價方面,山東省的脱硫煤電價(含税)和工商業電價分別為0.3949元/千瓦時和0.75435元/千瓦時,並假設電價在運營期內保持不變。貸款方面,由於分佈式光伏發電站裝機容量較小,銀行提供的貸款年限短於集中式光伏電站,我們假設貸款年限為8年;目前從各大銀行推出的光伏信貸產品來看,貸款利率一般在基準利率的基礎上上浮10-40%,我們假設實際貸款利率為4.9%的基準利率基礎上上浮10%至5.4%。

測算結果:工商業分佈式光伏項目有三種收益模式,分別為“全部自用”、“自發自用+餘電上網”和“全額上網”模式。存量項目在考慮國家補貼的情況下,由於工商業電價顯著高於上網電價,全部自用模式的經濟效益顯著高於全額上網模式,“自發自用+餘電上網”模式介於二者之間。從不考慮融資方式的全投資回報來看,“全額上網”、“自發自用+餘電上網”與“全部自用”三種模式的內部收益率分別為11%、19%和23%,投資回收期分別為7.7、4.7和4.1年;從僅考慮初始投資的資本回報來看,三種模式的內部收益率分別為14%、30%和38%,回收期分別為9.1、3.3和2.5年。

補貼退坡對分佈式光伏項目收益率影響

1.2.1. 分佈式光伏電價政策補貼“退坡加速”

我國分佈式光伏發電補貼政策歷史回溯:

2013-2018年:根據國家發改委2013年8月26日出台的《關於發揮價格槓桿作用促進光伏產業健康發展的通知》,分佈式光伏發電項目電價補貼標準為0.42元/千瓦時;

2018年1月:採用“自發自用、餘量上網”模式的分佈式光伏發電項目,全電量度電補貼標準調整為每千瓦時0.37元(含税)。採用“全額上網”模式的分佈式光伏發電項目按所在資源區光伏電站價格執行;

2018年5月:新投運的、採用“自發自用、餘電上網”模式的分佈式光伏發電項目,全電量度電補貼標準調整為每千瓦時0.32元(含税);

2019年:對於工商業分佈式光伏項目,“自發自用、餘量上網”模式全發電量補貼標準調整為0.10元/千瓦時;對於户用分佈式光伏項目,“自發自用、餘量上網”模式和“全額上網”模式全發電量補貼標準調整為0.18元/千瓦時。

2020年:對於工商業分佈式光伏項目,“自發自用、餘電上網”模式補貼標準下調至0.05元/千瓦時,降幅為50%;對於户用分佈式光伏項目,補貼標準下調至0.08元/千瓦時,降幅為55.6%;

2021年:新備案工商業分佈式光伏項目實行平價上網;新建户用分佈式光伏全發電量補貼標準為0.03元/千瓦時,2022年起户用光伏項目實現平價上網(徵求意見稿)。

1.2.2. 無國家補貼情況下新增項目收益率變化

在無國家補貼的情況下我們再次對工商業分佈式光伏項目收益率進行測算。“全額上網”、“自發自用+餘電上網”與“全部自用”三種模式的全投資內部收益率分別為9%、17%和21%,較提供補貼時下降2個百分點;資本IRR分別為11%、27%和34%,較提供補貼時下降3-4個百分點。

整縣推進+央企入局,推動民企輕資產轉型

1.3.1. 從中央到地方,分佈式光伏政策支持力度不斷加

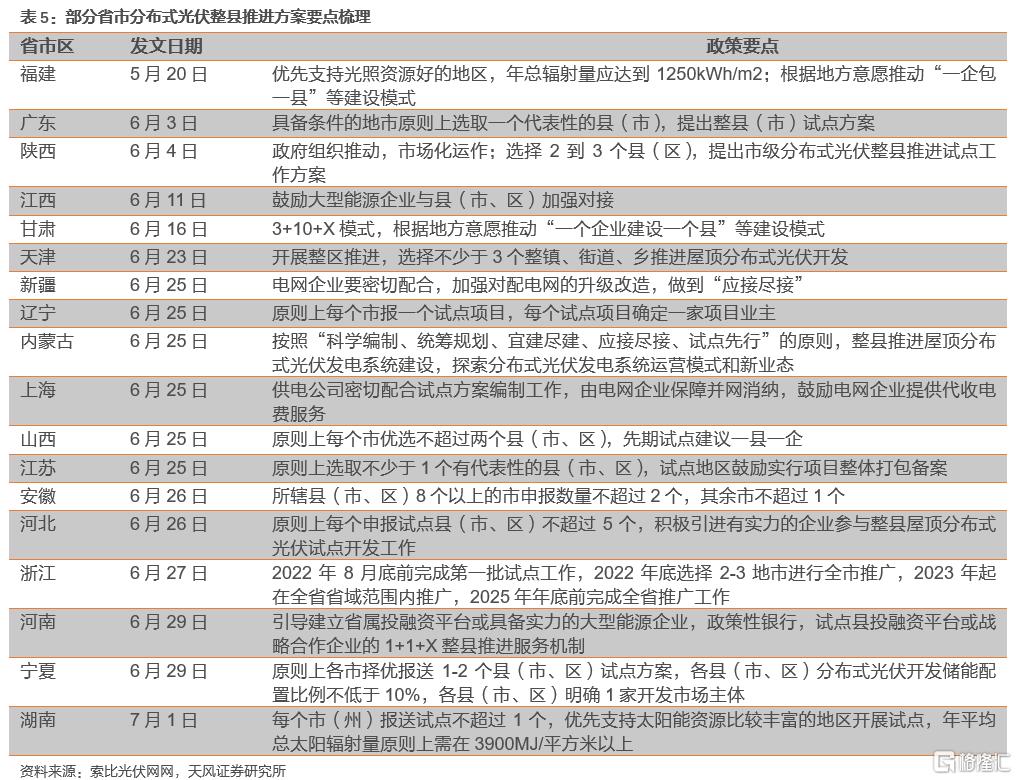

中央層面,6月國家能源局綜合司下發《關於報送整縣(市、區)屋頂分佈式光伏開發試點方案的通知》。通知明確指出,開展整縣(市、區)推進屋頂分佈式光伏建設,有利於整合資源實現集約開發、削減電力尖峯負荷、節約優化配電網投資以及引導居民綠色能源消費。通知抓住了分佈式開發過程中屋頂資源協調難,特別是公共建築業主積極性不高以及電網接入難等痛點,有利於擴大我國分佈式光伏的發展規模,同時也是實現“碳達峯、碳中和”與鄉村振興兩大國家重大戰略的重要舉措。地方層面,各省市也在加快推進相關政策落地。截至7月末,已有浙江、河南、湖北、江蘇、廣東、陝西、安徽等22個省(區)提交試點方案,其中東中部地區上報試點數量相對較多,這與國家在東中部地區大力推廣分佈式光伏的佈局相符。

據國家能源局9月公佈的整縣屋頂光伏開發試點名單通知,共有676個項目列為整縣屋頂式光伏開發試點項目。據統計,中國大陸共有2843個縣區,相對於已經獲批的676個項目來説,整縣推進分佈式光伏還有着廣闊的拓展空間。

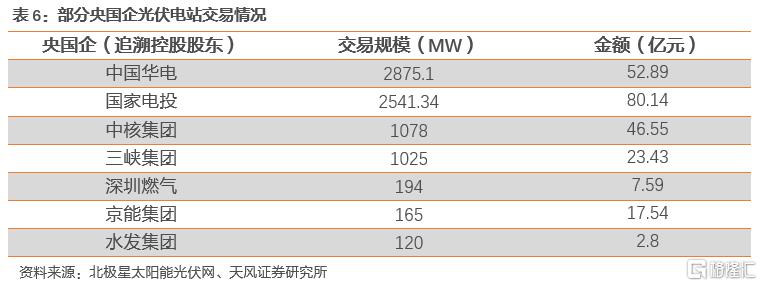

1.3.2. 光伏電站交易規模擴大,資產化模式已成型

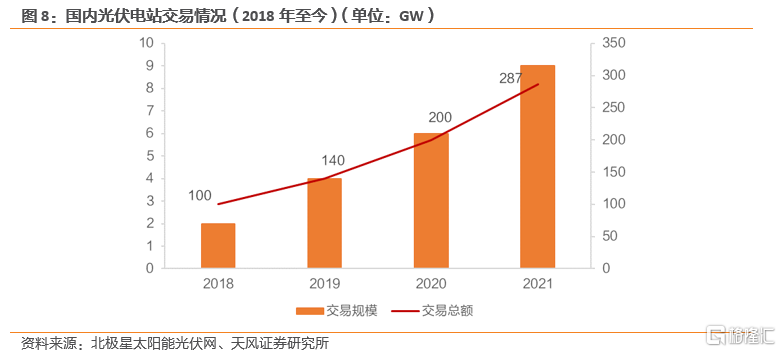

整縣推進模式下,原本單體規模小且位置分散的分佈式光伏市場呈現出集中化特徵,加之央國企都提出了較高的清潔能源裝機目標,央企一躍成為分佈式光伏市場開發主力,通過收購存量電站以及加強與民企合作的方式推進分佈式光伏商業模式創新,加速民企輕資產轉型。

央國企是光伏電站資產購買主力軍。收購存量光伏電站資產是央國企快速提高可再生能源裝機佔比的主要途徑。此外,今年持續上漲的光伏原材料、設備價格使得新建光伏電站成本不斷攀升,直接收購存量光伏電站成為央國企更加青睞的選擇。今年光伏電站交易市場在交易規模和總額上都來到了2018年以來的最高值。

據北極星太陽能光伏網不完全統計,在今年已明確交易規模的光伏電站交易中,以華電集團、國家電投為代表的央國企已收購超8116MW光伏電站資產,佔總交易規模的89%以上,交易總額超過235億元。

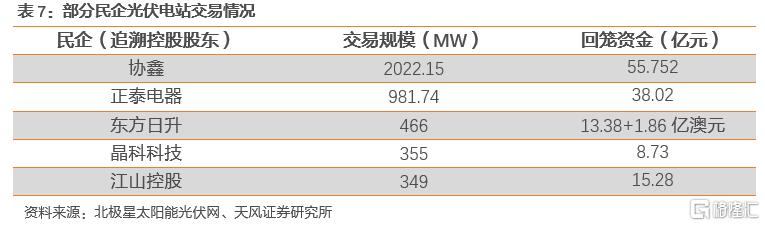

民營企業出售光伏電站資產實現輕資產轉型。分佈式光伏項目龐大的補貼資金缺口對於民營光伏投資商而言是沉重的資金負擔,以協鑫新能源為首的一眾民營光伏投資商以出售存量光伏電站的方式推進輕資產戰略轉型。此外,由於央國企擁有雄厚的資金和資源實力,能夠接受民營企業無法承受的更低迴報率,故民營企業有動力通過向央國企出售項目資產來推進自身的輕資產戰略轉型。

經北極星太陽能光伏網統計,年初至今國內已有26家企業進行過光伏電站資產出售,其中民營企業21家。根據協鑫新能源2021半年報披露,截至今年6月30日,協鑫新能源已提早達成光伏電站資產出售約2GW的全年目標,持有的裝機容量由2020年6月30日的5.5GW減少至2021年6月30日的2.9GW。加上下半年陸續公佈的幾項電站交易,協鑫新能源今年已累計出售2384MW存量電站。

1.3.3. 央企、民企合作開發參與整縣推進

存量項目上,央民企合作探索資產化模式。今年9月,户用光伏市場龍頭正泰安能與國家電投子公司電投安能簽訂協議,以約18.3億元的交易對價轉讓其持有的河南、山西地區 488.61MW 户用光伏發電系統,在資產交割完成後,正泰安能或其子公司將繼續為上述户用光伏發電系統提供運維服務。這是目前國內最大的户用資產包項目出售案例,通過央民企合作吸引央企的低成本長期資金進場,而民企仍能賺取運維費用,有助於户用光伏走上集中式電站的規模化發展道路,在整縣推進的浪潮下推動户用光伏持續增長。

增量項目上,“央國企+民企”聯合投資的模式逐漸流行。央國企的資產融資優勢和民企豐富的分佈式項目開發經驗相結合,能更好地發揮各自優勢,並加速市場優勝劣汰的速度,使分佈式光伏市場更加有序的快速發展。

投資建議

在碳達峯、碳中和背景下,分佈式光伏已經成為擴大我國光伏發電的應用規模的重要抓手。中央到地方持續出台相關利好政策,各地方政策持續跟進,大力推進我國屋頂分佈式光伏發展。整縣推進模式下央企入局,將加速民營企業輕資產轉型,利於我國分佈式光伏市場商業模式的創新。具體標的方面,分佈式光伏電站EPC建議關注晶科科技、啟迪設計、天合光能、正泰電器等;運營商建議關注華能國際、華潤電力、南網能源等。

More Content