近期,兩位國內知名券商首席在社交平台互懟了起來。

招商證券首席策略張夏在朋友圈中吐槽,“投資真累。。。類似的邏輯還有,硅片價格高企,盈利大漲,光伏大漲;硅片價格高企,下游需求受抑制,光伏大跌……我預判,我預判你的預判,我預判你的預判的預判……”

對於招商證券首席繞口令一般的吐槽,中信建投新能源首席分析師朱玥則在朋友圈中表示,誰現在賣光伏,後面至少高30%的成本含淚再買回來。

投資圈中,券商分析師之間互懟,早已是司空見慣的家常便飯。不過,招商證券首席分析師對近期光伏板塊投資難的吐槽,倒是戳中了不少投資者的心聲。

光伏,這條被外界視為坡長雪厚的高景氣賽道,今年因為原料價格大漲、諸多玩家入局,平添了不少變數。

“光伏茅”隆基股份,近期堪稱流年不利。先是三季度業績公佈,因上游硅料價格上漲,出現“增收不增利”的情況,後又接連傳出組件產品被美國海關扣留以及公司收到荷蘭法警正式送達的跨境臨時禁令消息,再接着便是上週隆基位於西安的電池工廠發生火災。

緊接着,今天又無奈宣佈下調旗下的單晶硅片產品價格。各尺寸硅片價格降幅為7.2%~9.8%,相對來説,雖然市場對硅片降價已經有所預期,但今天的幅度比預期還是稍微有點大。

過去兩年,隆基股份在A股市場的表現,不可謂不優秀,累計漲幅一度逾440%。但近5個月,股價卻開啟了非常明顯的震盪行情。

股價震盪,背後反映的也是當下投資者們糾結複雜的觀望心態。

內憂外患下,“光伏茅”隆基股份能熬過這個多事之秋嗎?

1

漲價、內卷與供需

漲價潮,是今年以來光伏賽道談得最多的一個詞。

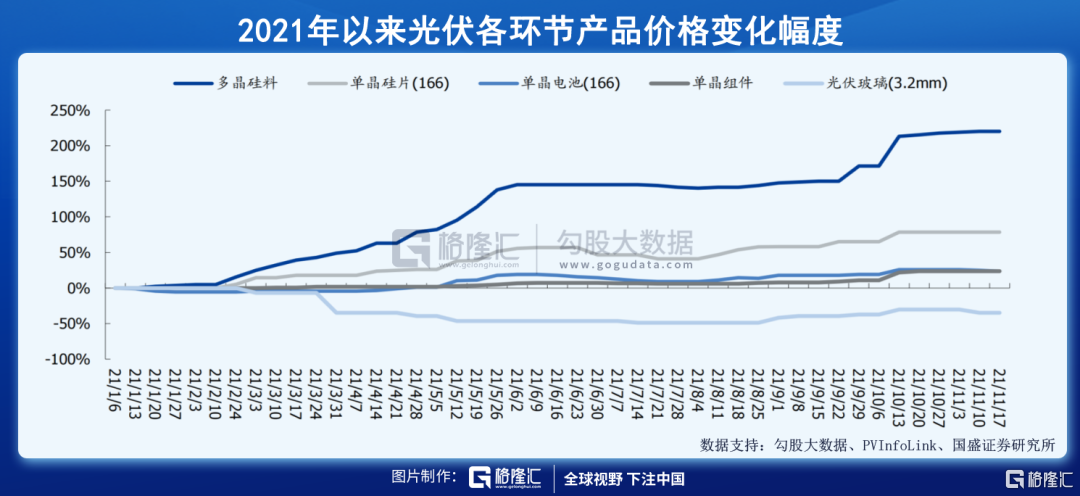

從年初至今,上游硅料價格持續上漲。截至2021年11月17日,根據 PVinfolink 報價,多晶硅緻密料價格漲至269元/kg,年內漲幅達到220.2%。

上游硅料的上漲,給以隆基為首的中游硅片和組件廠商帶來不小利潤上的壓力。今年前三季度,隆基實現總營收562.06億元,同比增長66.13%;實現歸母淨利潤75.56億元,同比僅增長18.87%。

增收不增利,是今年隆基業績的真實寫照。今年前三季度,公司的銷售毛利率分別為23.21%、22.73%和21.35%,持續下跌。

上游硅料價格飆漲,一方面是因為硅片需求旺盛,另一方面則是因為上游硅料產能不足,導致供需關係失衡。

在硅料生產行業,擴產週期長是一大特點,通常擴產週期長達12至18個月,產能爬坡又需要3至6個月,整體產能釋放需要兩年時間。2019年至2020年年中為硅料價格低谷期,廠商們擴產動力不足,而後硅料價格猛增,已有產能很難在短時間內快速釋放需求。

另外,這也是一個投資強度較高的行業。每萬噸近8億元的投資,高昂的折舊費用也讓不少企業不願在平時儲備產能。

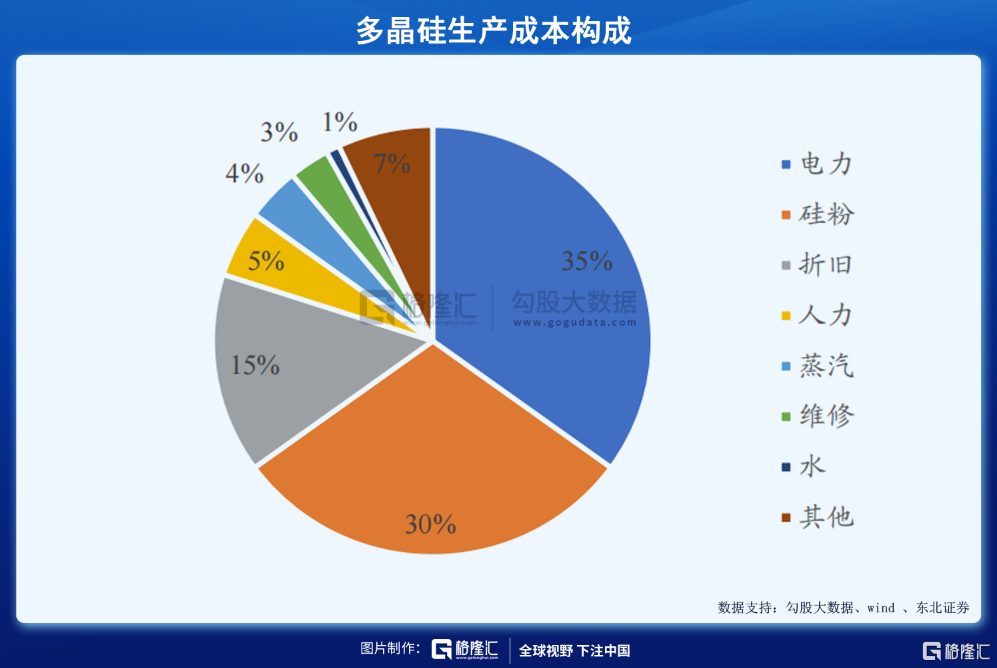

對於今年而言,更為特殊的是,能耗雙控政策下的限電措施。在多晶硅的生產成本中,電力成本便佔比35%,是所有成本類別中佔比最高的一項。今年電力緊張,也或多或少限制了硅料產能上的供應。

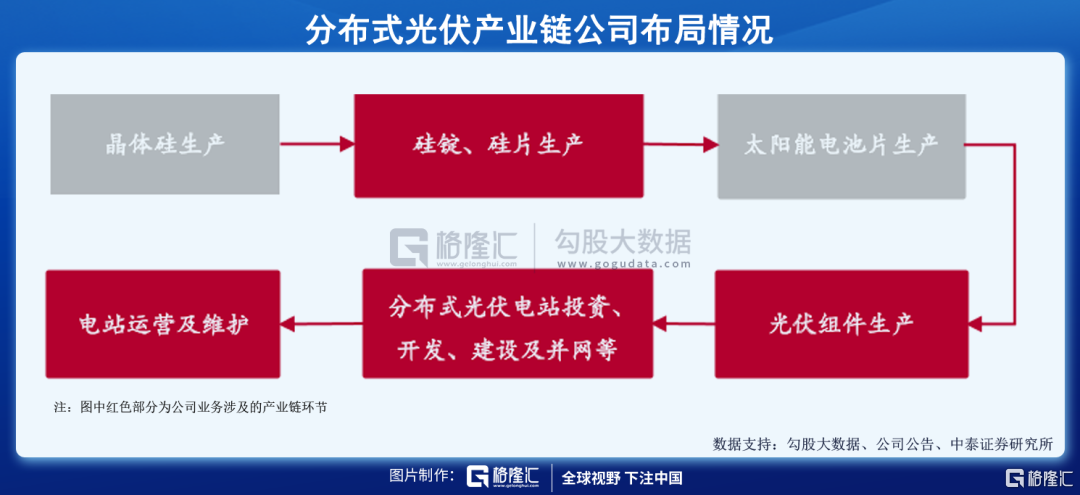

一般而言,上游企業用工業硅粉生產出晶體硅料;而後被中游企業加工成硅錠和硅片,用於生產太陽能電池片,組裝後製作成光伏組件,最後出售給下游光伏電站。

在這條產業鏈中,上游的硅料因為生產准入門檻較高,市場集中度較高,議價權也較高。而下游的光伏電站,又因平價上網,無法將價格傳導給消費者,進而對成本上升敏感,如若利潤受損,便打擊了建設電站的積極性。

兩端強勢,中間弱勢,整個光伏產業鏈呈現出了一種漢堡式的結構。處於中游的企業如隆基,不得不承受利潤受損的壓力。

更為慘烈的是,在“雙碳”大方針下,加快發展光伏產業被列入“十四五”規劃,政策利好頻出,吸引了眾多想要進入這一產業分得一杯羹的玩家。其中,中游的硅片、電池片、組件、光伏玻璃等細分領域因為準入門檻較低、產能釋放較快,成為各路玩家湧入的重災區。

這些玩家們,有業務協同的而企業,如從汽車玻璃跨界光伏玻璃的福耀玻璃,有高層原本來自光伏行業企業如海源復材,還有此前從未涉足過該領域企業,如港股“拖鞋大王”金陽新能源(此前名為寶峯時尚)……

新玩家入局爭食,老玩家也紛紛擴產搶佔市場份額。今年上半年,前十大企業合計擴產256.2GW。光伏硅片領域陷入了一場轟轟烈烈的產能爭奪戰。

硅片領域競爭愈發激烈,加劇了硅料與硅片之間供需不匹配的問題,進而又抬高硅料的價格。但實際上,下游光伏電站的需求並沒有預期中增長得那麼快。

國家能源局最新數據顯示,2021年1-10月,新增光伏裝機29.31GW,同比增長33.96%。距離中國光伏行業協會預測的全年55-65GW新增裝機量還有不小的距離。

內卷,這個大家並不陌生的名詞,在光伏這條高景氣賽道上又一次被展現得淋漓盡致。

2

隆基的未來怎麼看?

現在,無論隆基是否準備好,新一輪的硅片降價週期還是不可避免的來了。

事實上,在前兩週的硅片實際成交價就已經開始已經明顯下降了,這也是為什麼隆基和一眾光伏組件股的股價行情很弱的原因。

硅片降價,背後有幾個因素相互影響:

一是上游硅料產業在加快擴產。去年開始,面對下游飆升的需求,上游硅料產能緊缺成為產業短板,企業開始大舉擴產。如保利協鑫能源在去年斥資47億擴建顆粒硅項目,今年上半年通威股份的140億元擴建設年產20萬噸高純晶硅料項目。硅料的生產週期長達18月,預計明年中也可以陸續有產能出來緩解市場需求缺口焦慮。

二是中游硅片的同行的大量加入。隨着光伏產業成為黃金賽道,越來越多同行湧入搶佔市場,據數據顯示,2022年硅料總產量將不超過80萬噸,按照固定比例折算,這些硅料可以用來生產接近240GW的硅片。然而截至2021年年末,行業前十的硅片廠商產能規模就將達到350GW,其中不乏中環、晶澳科技、上機數控、京運通、雙良節能等新老玩家的入局,新擴產項目動輒數十甚至上百億元。

在這種情況下,作為最大龍頭的隆基,面對眾多同行搶佔市場份額的動作深感壓力。

在之前,隆基一度嘗試過調低開工率(降低硅料需求)欲以自身市場地位倒逼硅料降價,但事與願違,在下游龐大的增量需求下,隆基的此舉反而讓同行大舉入局有了可乘之機。

現在隆基選擇主動給硅片產品降温,無疑也是有着通過價格競爭守住市場份額的意圖。

不過這一招可能還是不大好用。因為下游的需求太強,硅片降價,傳導下去對終端是利好,激發需求繼續上升,其他硅片同行就算也跟着降價,同樣也能繼續擁有大筆的業務和利潤。

根據券商分析,“按照本次隆基硅片調價幅度,對應組件端成本下降7-8分/W,預計將有大量項目進入“可裝機”成本區間,有效激發年底搶裝需求”,意思也是認為對整個上下游的利好,尤其利好逆變器、和電站EPC業務。

其實對於隆基來説,這樣一來,雖然讓渡了一部分潛在利潤,但更好地盤活了市場,其實對自身的好處也很大,尤其是可以藉此加快清理開始積壓的庫存回籠資金,為接下來的大量合同訂單業務推進做準備。

要知道,今年以來隆基股份已簽訂約137億元硅料、約168億元光伏玻璃採購合同,鎖定了近17萬噸多晶硅料,這些加起來,可是需要非常大的資金去週轉的。此外,隆基股份佈局光伏建築一體化以及光伏制氫業務,這部分業務的相關政策已經陸續出來,也需要開始着手去推進。這畢竟也是未來具有非常巨大增量市場空間的好業務方向,隆基肯定不會也不敢放過。

所以,隆基股份的現在的硅片降價,並不能完全説對其是利空。客觀上講,可以算是一招各有好處的活棋。如果從長遠的視角看,它的業務其實是在往着更好的方向去逐步推進。

別看隆基股份前三季度的業績利潤增速出現下滑,但人家的營業收入增速可是高達66%,利潤增速也有2位數以上,這樣的水平,在千億市值的龍頭中,也算是鳳毛麟角。

硅片的生產週期在六個月左右,今年諸多玩家大規模擴產,明年硅片的產能將陸續得到釋放,可以預見的是,明年大概率會出現價格戰。雖然短期在硅片價格下行的新週期下會有壓力,但長期的成長性還是值得肯定的,並且它還會一直在這個增量不斷出現的黃金賽道上C位,想明白了這層其實好像也沒什麼好擔心的。

3

結語

週期性是光伏行業的一大特點之一,每每需求旺盛之時,都有諸多玩家湧入這條賽道進行產能上的軍備競賽。在供需不匹配與競爭加劇中,也往往伴隨着一些競爭格局的變化。

在上一輪擁硅為王的週期裏,隆基憑藉押注單晶硅技術的優勢,降本增效擴大市場份額成為王者。新一輪光伏內卷大戰中,面對虎視眈眈的競爭對手,降價是隆基拿出的競爭利器。在年末搶裝潮下,率先打響價格戰的隆基,已經露出進一步搶佔市場份額的野心。而參與內卷的玩家們,在這場激烈的爭奪中,註定會有輸家。

至於隆基,大概率上,在接下來的大戰中,大爺還會是那個大爺。

More Content