本文來自:虎嗅APP, 作者:Eastland

隨着傳統消費旺季到來,各方神聖又開始炒作白酒股。近1個月茅臺獲得40多家券商推薦,平均目標價2300元(最高給到2600元),看來重上2000元只是時間的問題。五糧液、洋河股份、瀘州老窖、山西汾酒亦被廣泛看好。

從歷史和現狀來看,茅臺的確是非常優秀的企業。但畢竟營收、淨利潤增速只有百分之十幾,50倍市盈率給投資者帶來很大風險。

除了市盈率,總市值也應當考慮。假如2025年茅臺淨利潤達800億,市盈率仍爲50倍,市值將達4萬億。如果在擁有蘋果、微軟的資本市場,茅臺市值7000億美元還說得過去。A股市場真的容不下市值4萬億的茅臺。

A股投資者喜歡賺差價,不太在意分紅。要除權、還要“上稅”,這可以理解。但如果一家優秀的公司估值有天花板,不能無限漲上去,不妨以高分紅來回報投資者。假如茅臺2025年淨利潤達到800億,市值1.2萬億,市盈率15倍。拿出分紅600億,投資者收益率爲5%。

20年,規模膨脹116倍

1951年,通過沒收、接管、贖買等方式在“三大燒坊”的基礎上組建了國營茅臺酒廠。當年“三大燒坊”中規模最大的“恆興”(前身爲衡昌燒坊)產能僅爲32噸/年。

經過幾十年發展,到2001年上市前,茅臺酒廠生產規模達到4000噸/年。

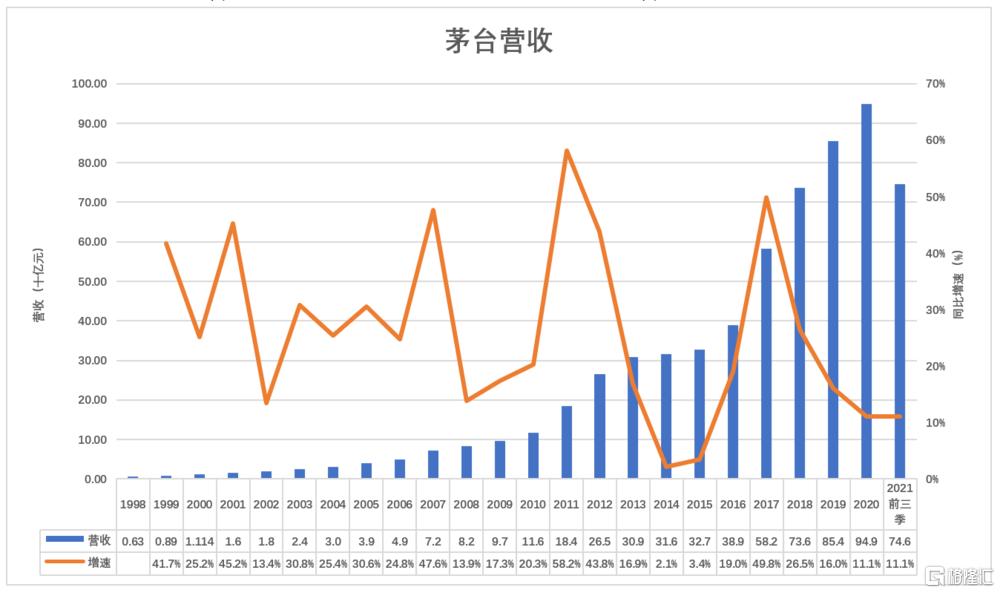

《招股說明書》披露,1998年茅臺營收僅爲6.3億元,當時董事長、總經理分別是季克良、袁仁國。

2011年,季克良卸任集董事長(2015年正式退休 、任集團名譽董事長至2018年),這一年茅臺營收184億,較1998年增長28倍。

2018年是茅臺不平凡的一年,市值突破1萬億又大幅回落,“國酒茅臺”商標被最終駁回,袁仁國被查……這一年茅臺營收736億,與1998年相比,20年增長了116倍!

2001年~2020年,茅臺20年營收平均增速爲25.8%。其中2007年、2011年、2012年同比增速超過40%;2014年、2015年增速分別只有2.1%、3.4%。

2020年,營收949億,同比增長11.1%。2021年前三季度,營收746億,同比增長11.05%。

茅臺產能進一步擴大的空間有限,不僅因爲場地、水源、特種高粱供給緊張,連封窖池的泥巴都不夠用。

“三生萬物”

制約茅臺產能擴張的關鍵是生產工藝極爲繁複。

一月一個小週期,一年一箇中週期,六年一個大週期。端午踩曲、重陽投料,九次蒸煮、八次攤涼/加曲/堆積、八次發酵(每次一個多月,前後共計1年),七次摘酒(酒尾潑回,以酒養糟)、分型儲存(醬香、醇甜、窖底香),勾調成品(使用不同酒齡、不同輪次、不同香型、不同酒度的半成品)……歷時6年(制酒生產1年、新酒陳釀5年)。另外,制曲及儲存還要花1年時間。

高粱、小麥、水三種原料,“折騰”六年,生產酸、酯、醇、醛等數百種有機化合物,正所謂“三生萬物”。以茅臺爲代表的高端醬酒是農耕文明發展到極致產生的奇葩(遊牧民族不可能六年不動地方,折騰這點“酒糟”)。

從生產工藝的繁複程度說,假如耗時6年生產的茅臺是W12的奔馳S600,其它一兩個月生產出來的白酒就是“手扶拖拉機”。

另外,生產1斤高度醬香酒,要消耗2.4斤高粱、2.6斤小麥(用於制曲),其它白酒只用2~3斤糧食。

根據釀酒協會統計,2000年中國有3.7萬家白酒企業,茅臺在一線白酒中處於下風:2000年茅臺營收9.5億,與瀘州老窖持平,五糧液營收達39.5億、淨利潤7.7億。

面對完全相同的外部條件——從經濟週期、宏觀調控到反腐敗、禁公款消費……爲什麼只有茅臺成爲“神”。

藝術家花6年時間打磨的雕像可以進博物館,只給他1個月做出的東西只能放建材城。如果生產週期短、耗糧少的酒更好喝,釀造高端醬酒就是浪費資源,應當明令禁止。

茅臺花6年時間、用5斤糧食。如果花1~2個月、用3斤糧食,“口感不輸茅臺”是“誇大宣傳”;用“價格越高、品牌越香”解釋茅臺的成功,未免太過簡單;說消費茅臺完全是跟風、好面子,也有失偏頗。

茅臺執着於“國酒”這個標籤,折騰了十年,得罪同行,最終無功而返。但2018年,“國酒茅臺”商標申請被駁回後,茅臺產品、股票沒有受到影響。

不能說別家不努力、別家不善於品牌建設,最關鍵的因素是醬香酒的生產工藝。#酒會說話,消費者能聽懂#

4300噸老酒“打底兒”

茅臺酒屬於原產地範疇,紅軍當年到遵義,鎮上燒坊裏都是茅臺酒,如假包換。仁懷本地,與茅臺共享自然條件、採用相同工藝的酒廠有數千家。至於茅臺員工,如果下海或退休,到私營酒廠自然能釀出正宗茅臺。

隨着社會經濟的發展和茅臺酒聲名鵲起,各路資金躍躍欲試,茅臺能運用的人才、技術,鄰居們也能獲得,無非多花點錢。

其它白酒企業,如五糧液、瀘州老窖是“遠親”,仁懷本地的大小玩家是“近鄰”。對付遠親靠醬酒獨特的釀造工藝,戰勝近鄰憑的是老酒。

具體而言就是用貯存了五年的基酒勾兌,再加入年份更陳的老酒做“調味酒”。1噸基酒加一兩百公斤10年、20年的老酒,口感、味道大幅提升,呈現“碾壓優勢”。

讀者不妨做個試驗:1瓶2021年的茅臺,兌入四分之一瓶2016年的茅臺,在醒酒器搖勻並放置半小時(最好是葡萄酒用的大醒酒器)。這種簡陋的方式,與茅臺技師的精湛技藝不可同日而語,但效果已然非常明顯。

茅臺使用1.84億募集資金向母公司收購1000噸老酒,單價18.4萬/噸。根據招股文件推算,2001年茅臺銷售4000噸成品,使用老酒約250噸。茅臺鎮其它酒廠哪裏找10年、20年的老酒,找一兩噸都難,找一兩百噸難於上青天。

隨後茅臺以自有資金不斷收購母公司老酒,至2004年全部收完,共計4300噸(全部產於2000年之前),總價8.78億,平均單價20.4萬元/噸。

有4300噸老酒“打底兒”,茅臺酒廠以品質力壓其它醬香酒廠。不誇張地說,老酒是扭轉戰局的“核武器”。

2001年,茅臺基酒產量上了一個臺階,年產1.38萬噸(茅臺基酒8610噸、系列酒基酒5200噸)。到2006年,貯存滿5年的這批基酒勾兌的成品可以滿足品質要求。至此,基酒儲存5年,勾調成品成爲慣例。

從博弈論角度來講,既然競爭對手搞不到10年、20年的老酒來提升品質,茅臺也沒有必要“揮霍”,老酒這根“柺棍”可以放下了。於是,茅臺酒廠喊出“不挖老窖,不賣新酒”。

田忌賽馬

基於“白酒行業產能過剩”“供大於求”的判斷,出於對高端醬酒麴高和寡的擔憂,茅臺對“系列酒”寄予厚望,原計劃2015年茅臺基酒產量達4.5萬噸、系列酒基酒產量超過6萬噸。

實際上,2015年茅臺、系列酒的基酒產量分別爲3.2萬噸、1.9萬噸。到2020年,系列酒基酒產量也有2.5萬噸。

系列酒(包括王子酒、迎賓酒、漢醬、賴茅等)的擴產基於誤判(全行業誤判),但有積極意義——作爲“下駟”,在中低價位阻擊茅臺鎮的數千家醬酒廠家,掩護“中駟”飛天茅臺一騎絕塵。

陳年茅臺酒是“上駟”,用珍貴的老酒勾調。“80年”“50年”“30年”“15年”只是分級標誌,好比奔馳600、S500、S400。“80年茅臺”並非用1940年釀造的基酒勾兌,只是用老酒的比例最高、年份最久。

2020年949億營收中,茅臺酒、系列酒分別佔849億、100億。茅臺酒包括高度(53度)、低度(43度)和陳年。估計“53度飛天”賣了600~700億,是中國消費品領域的最大“單品”,農夫山泉賣300多億瓶才掙140億。

潛力取決於基酒產能和出廠價格

1)基酒產能

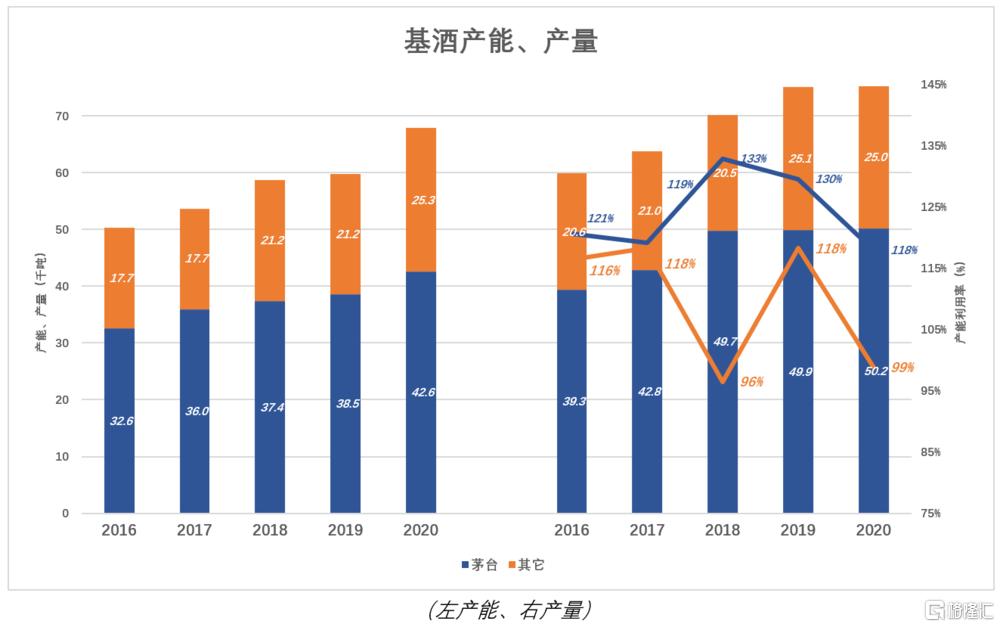

上市以來,茅臺基酒產能逐年擴大,產能利用率居高不下。

2016年,茅臺基酒產能3.26萬噸,產量3.93萬噸,產能利用率121%;系列酒產能1.77萬噸、產量1.06萬噸,產能利用率116%;

2020年,茅臺基酒產能4.26萬噸,較2016年增加整1萬噸;產量突破5萬噸,產能利用率118%;系列酒產能亦增加至2.53萬噸,產量是2.5萬噸,產能利用率99%。

但茅臺實際產能利用率比這還要高:2020年末,茅臺基酒4.26萬噸產能中,有4032噸於10月投產,實際產能將於2021年釋放。因此2020年茅臺基酒實際產能爲3.85萬噸,實際產能利用率達130%;類似的,系列酒基酒實際產能利用率爲117%。

2)銷量、單價

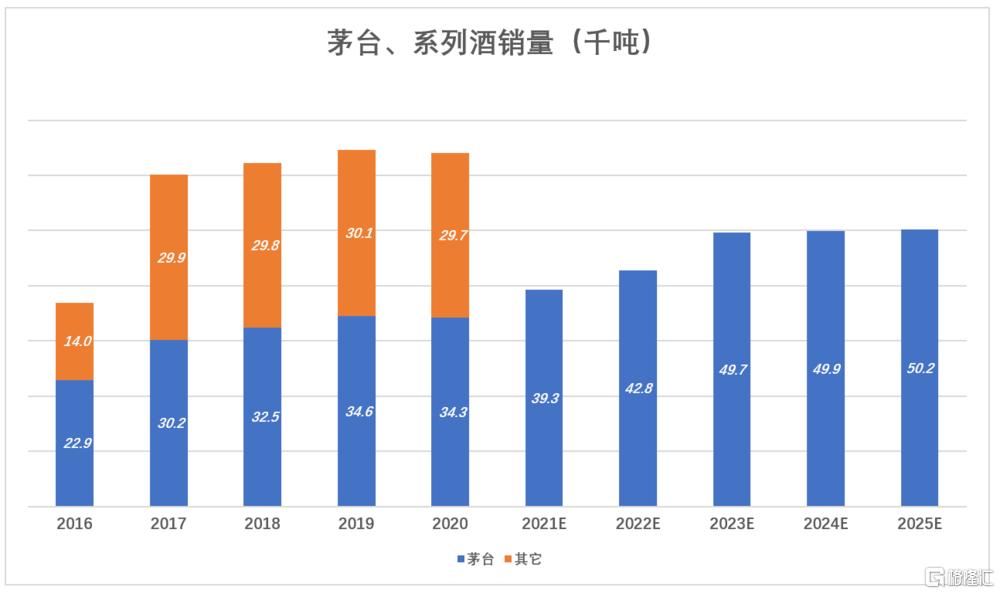

《2020年報》顯示產量7.5萬噸,銷售量爲6.4萬噸。這樣的表述容易引起誤解,難道銷售不暢、產品積壓?其實,7.5萬噸是基酒產量,6.4萬噸是成品銷量。

2020年成品茅臺酒銷量爲3.43萬噸,2015年茅臺基酒產量爲3.22萬噸,符合“基酒貯存5年勾兌出廠”這個說法。

“其它系列酒”則對不上號了:2020年成品銷售2.97萬噸,2015年系列酒基酒產量僅爲1.86萬噸。多出的1萬噸成品,合乎邏輯的解釋是“用儲存不足5年的基酒勾兌”。#畢竟是“下駟”#

根據茅臺酒基酒產量可以比較準確地推算未來5年成品銷量。例如,2016年茅臺基酒產量爲3.93萬噸,2021年茅臺酒銷量會接近4萬噸;2020年茅臺基酒產量爲5萬噸,2025年茅臺酒銷量也應是5萬噸。其它系列酒不能這樣推算,估計以銷定產,市場需要多少就勾調多少。

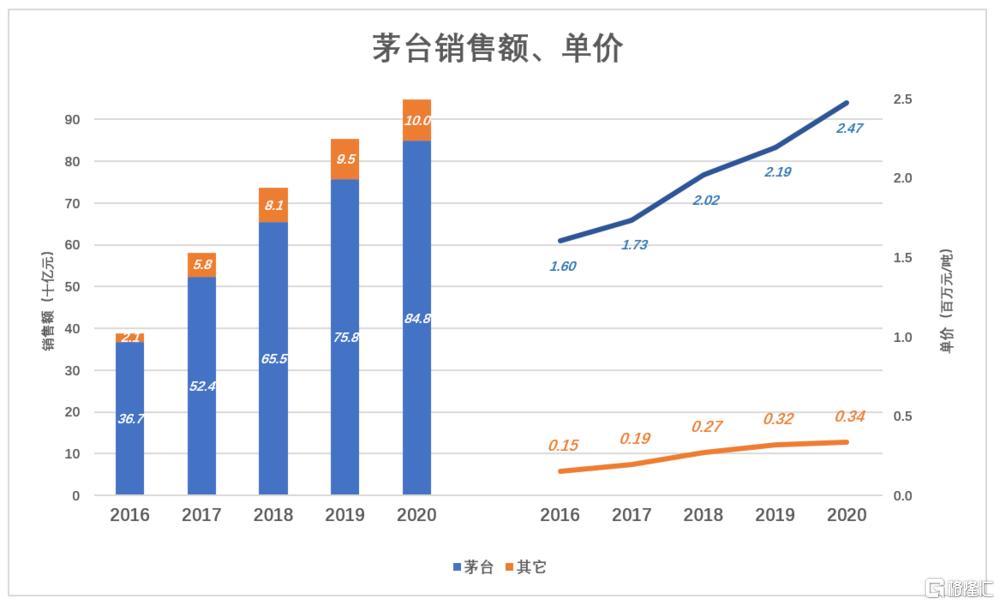

2020年茅臺營收949億,同比增長11%。其中,茅臺酒銷售收入848億、其它系列酒銷售收入100億。

2018年以來,53度飛天茅臺(500ml)出廠價一直是969元。2018年,茅臺酒出廠單價爲202萬元/噸,折算下來每瓶950元,這是因爲43度產品拉低了均價。到2020年,茅臺酒出廠單價爲247萬元/噸,折算下來每瓶1164元(每噸2124瓶),說明沒有多少經銷商能以969元提貨。

造成出廠價上升的一個重要因素是直銷(主要通過電商公司)比例大幅提高:

2015年,茅臺94%的產品通過傳統批發渠道銷售,6%直銷;

2018年,電商公司“地震”,直銷佔比降至5.9%;

2019年,直銷重拾升勢,佔比恢復到8.5%;

2020年,直銷收入132.4億,佔比14%;

2021年前三季,直銷收入147億,佔比接近20%!

直銷意味着“沒有中間商賺差價”,茅臺得以在不提高零售價的前提下,增加了銷售收入。

根據基酒產能推算出茅臺酒銷量,並假設2022年起出廠均價每年遞增5%,可以推算出2025年茅臺酒銷售收入將達1510億,總營收1610億(假設系列酒零銷售增長)。如果淨利潤率保持在50%,2025年茅臺淨利潤可達800億,年均複合增長率約爲12%。

茅臺業績不會“大落”,同樣也不會“大起”,營收、淨利潤增速百分之十幾將成爲常態,不應把這樣的公司當特斯拉炒!

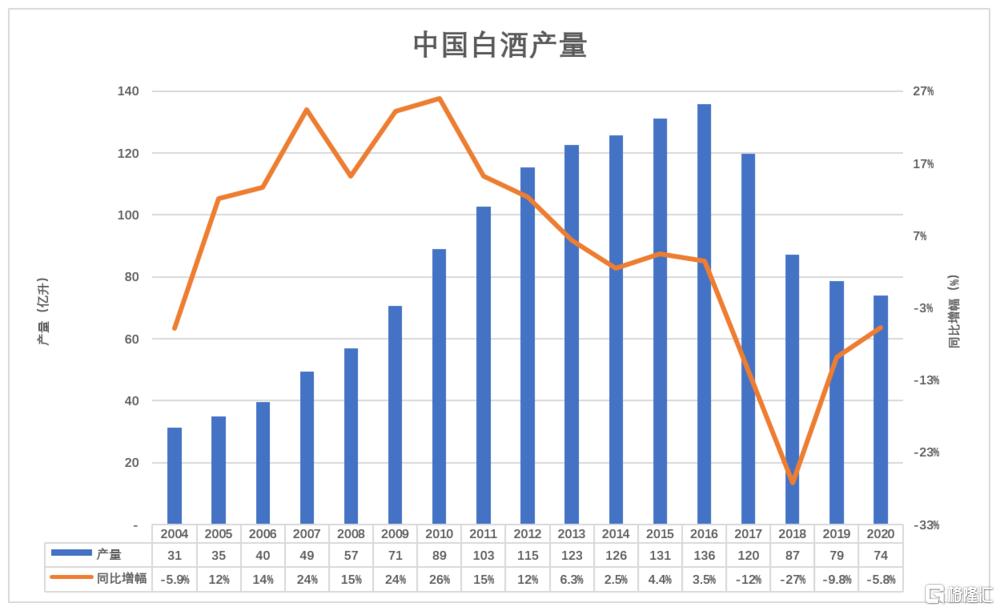

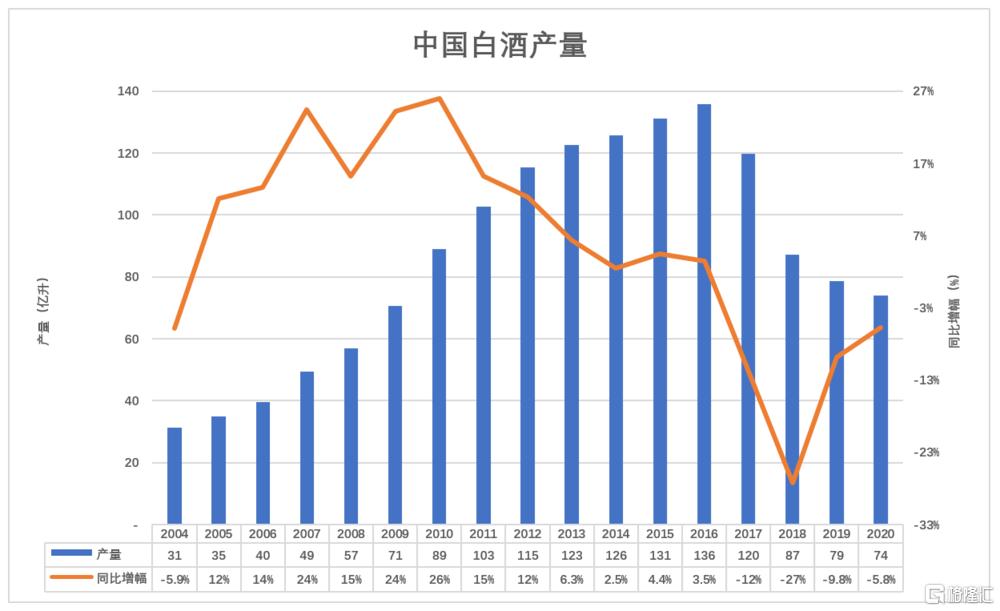

夕陽產業

改開後糧食豐收,政府和民衆發展市場經濟的積極性空前高漲。1997年白酒產量突破80億升,較1978年增長近6倍,但已有產能過剩苗頭。

從1998年起,國家在準入、稅收等方面對白酒行業實施調控。影響最大的措施是2000年實施的許可證制度和2001年出臺的從量計徵消費稅。調控遏制了白酒行業的盲目發展。到2004年,全國白酒產量回落到31億升,較1997年下降61%。

2005年開始,白酒產量開始回升。到2010年,產量達89億升,略高於1997年。

2011年白酒行業產量突破100億升。2016年登上“萬年大頂”136億升之後,中國白酒產量義無反顧地調頭向下,2017年跌12%、2018年跌27%、2019年跌10%。2020年再跌6%至74億升,較2016年下降45.5%,平均每年下滑14%。

1978年以前,因爲缺資金、少糧食,釀不出那麼多酒;1978年~1997年,解決了生產問題,但居民收入還沒“趕上來”;1998年~2016年,企業手裏有資金擴產,居民口袋裏的錢越來越多,於是產銷兩旺。

2017年以來白酒銷量下降的原因,不是老百姓沒錢買白酒,而是不想喝了(原因就不展開說了)。

白酒是夕陽產業,不能因爲極個別高端品牌賣得好、賣得貴就否認這點。正如“勞力士綠水鬼”賣得好,不能證明“機械錶不是夕陽產業”。

茅臺與天下所有商品不同,它兼具消費品、奢侈品、投資品三重屬性。但股票估值過高會損害這家公司的投資價值。

*以上分析僅供參考,不構成任何投資建議

More Content