本文來自格隆匯專欄:證券市場紅週刊,作者:齊永超

在電池材料漲價迅猛之際,電池廠商也在以漲價積極應對。自二、三線電池廠商10月份密集傳出提價,一線電池廠商也於近日傳出調價消息。受此刺激,億緯鋰能、國軒高科等電池廠商股價均迎來不同程度上漲。

漲價既代表廠商有能力化解高成本,也常常意味着公司業績會有所抬升。對此,有職業投資人向記者表示,四季度或是電池廠商壓力最大季度,來年其利潤增速或迎來加速釋放。

材料成本推生電池廠商成本增3~4成

傳一線電池商產品“臨時”漲價2成

11月26日,有消息稱,原先對於2022年鋰電池合約價格仍堅持不調漲的一線電池廠,近期開始通知已簽約定合約的客户重新協議價格,原則上報價拉昇2成左右。而曾在10月份,因電池材料價格上漲、成本增加,部分二、三線電池廠商已經發布了密集提價函。這意味着,電池廠商“全梯隊”已經悉數開啟提價模式。

據最新數據顯示,鋰電池材料價格仍在繼續攀升中。目前來看,仍是壓制電池廠商四季度毛利率、業績表現的重要因素。

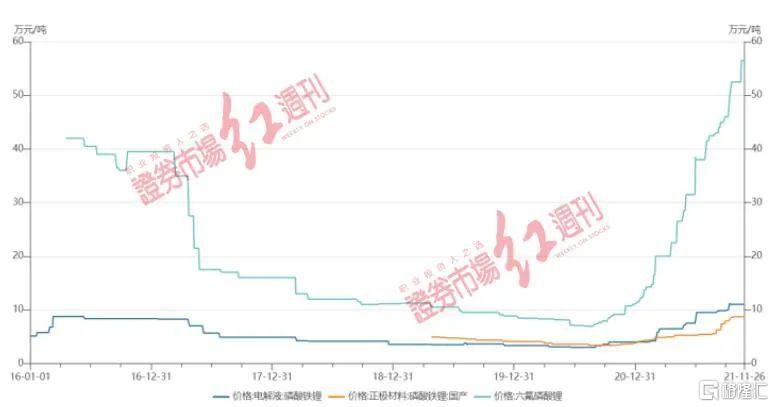

在動力電池四大核心環節——正極材料、負極材料、隔膜和電解液的成本構成中,正極材料成本佔比最高,約為30-40%,隔膜佔比20%左右,電解液、負極材料成本均佔比約15%。記者注意到,今年以來,正極、電解液環節相關材料漲幅最為明顯,對電池廠商利潤壓制相對凸顯。

正極材料環節,Wind數據顯示,截至11月26日,磷酸鐵鋰報收8.7萬元/噸,較年初3.8萬元/噸上漲128%;電池級碳酸鋰報收20萬元/噸,較年初5.3萬元/噸上漲277%。

在電解液環節,11月26日,磷酸鐵鋰電池電解液報收11.03萬元/噸,較年初4萬元/噸上漲175%;電解液核心材料六氟磷酸鋰報收56.50萬元/噸,較年初11.25萬 元/噸上漲402%(見附圖)。

附圖 電池主要材料價格表現

數據來源:Wind

據機構測算,材料漲價導致鋰電池綜合成本上漲3~4成。

在悟空投資投研總裁江敬文看來,四季度是電池成本壓力最大的一個季度。“主要因為碳酸鋰採購成本快速爬升,成本傳導至正極材料。其他電池材料的供給已經陸續釋放,例如前期緊缺的溶劑,由於部分化工企業的DMC(碳酸二甲酯,為電解液溶劑)投產並迅速實現電池級供應,價格出現了回調;還有電解液價格也有鬆動預期等。整體來説,2022年原料成本或將進入下降通道。”

行業整體毛利承壓

“跟隨式”提價普遍

隨電池材料漲價,電池廠商毛利多數承壓。Wind數據統計,從第三季度財報統計顯示,億緯鋰能、國軒高科、欣旺達、孚能科技、鵬輝能源等電池廠商毛利率均出現環比下滑,如今年三季度和二季度對比,億緯鋰能毛利率分別為23.70%和25.30%;國軒高科分別為18.30%和19.88%;鵬輝能源分別為16.44%和17.05%;孚能科技分別為0.54%和5.28%(見附表)。

附表 電池企業毛銷售毛利率情況(部分)

數據來源:Wind

若以機構測算的電池綜合成本上漲3~4成,意味着多維持在10~20%毛利水平的電池環節盈利面臨較大考驗。迫於成本壓力,10月中旬,已有多家電池廠商傳出發了漲價通知。如10月13日、10月18日,鵬輝能源、國軒高科均傳出調價信息。

“在產業鏈中,下游車企是比較強勢的,對於價格把控能力比較強。近期動力電池報價整體漲幅10-20%,而且更多的調價行為,主要通過追溯產銷量、補貼等方式實現,集中在二三線電池企業,所以車企還能接受並消化漲價壓力。二三線電池企業的出貨量小,固定成本攤銷優勢不足,漲價是無奈之舉。”江敬文表示。

目前,電池廠商的調價更多是“跟隨式”的市場行為。記者以普通投資人身份致電某電池生產商,對方董祕辦相關人士表示,“整個行業的漲價現象可能還將持續一段時間,預計明年下半年會有所緩解。”“我們主要跟隨整個市場的大環境來決定是否提價,如果原材料價格繼續上漲,就可能會提價。”

值得一提的是,電池廠商的提價行為受到了市場追捧。截至11月26日收盤,自提價消息傳出以來,鵬輝能源、國軒高科股價分別上漲95%、28%。

產業鏈一體化電池廠商

仍是當前較佳投資選項

對於電池賽道的投資價值,機構人士認為仍是當前較佳投資選項。據Wind數據顯示,9月中國動力電池產量、銷量和裝車量分別為23.2GWh、17.8GWh和15.7GWh,同比增長168.9%、155.8%和138.6%。目前,絕大部分產能均集中在少數頭部企業,結構性的供需缺口明顯。從全球來看,根據SNE Research的預測,到2023年,全球電動汽車對動力電池的需求達406GWh,而動力電池供應預計為335GWh,缺口約18%;到2025年,這一缺口將擴大到約40%。另據美國銀行全球研究部門最新報吿顯示,動力電池供應或在2025~2026年“售罄”。

而在近期,億緯鋰能等均在進一步大幅擴張產能。對此,江敬文表示,“新能源車需求依然旺盛,新車型陸續落地帶來更多機會,收入快速增長。而且,當前四季度成本壓力測試結束,明年利潤增速比收入增速更高。”

事實上,相較於二、三線電池企業,頭部電池商由於向上遊產業鏈環節佈局,能相對抵禦成本壓力。在江敬文來看,產業鏈一體化企業能夠“幫助”頭部公司抵禦產業鏈價格波動。“在技術成熟和穩定的階段,產品能力過硬,規模和成本優勢是重要的競爭力,產業鏈一體化是獲取競爭力的重要手段。”

More Content