來源:好看商業

資本市場再一次不買小米的賬。Q3財報發佈後,小米股價在11月24日盤中跌超7%,截至收盤,跌幅爲6.96%。今年第三季度,小米營收780.6億元,同比增長8.2%,略低於市場預期的796.14億元;經調整後的淨利潤爲51.76億元,同比增加25.4%。小米的基本盤—智能手機業務Q3營收478億元,毛利率12.8%,同比增長4.4個百分點。受手機業務拉動,小米Q3毛利率回升至18.3%,超市場預期。此外,小米Q3財報還有其它亮點。包括:境外市場收入409億元,在總收入中佔比達到52.4%;截至2021年11月22日,MIUI全球月活躍用戶數首次破5億;互聯網服務收入73億元,再創單季度歷史新高,毛利率73.6%,同比提升13.1個百分點。奈何資本市場並不買賬,小米股價在財報發佈次日開盤就變綠;11月25日,小米股價盤中繼續下跌,不過最終以微漲1.66%收盤。小米股價在今年1月1日達到歷史高點35.9港元,之後幾乎一路向下。截至11月25日收盤,小米盤中最低跌至19.02港元,年內最大跌幅超47%。

“勞模”雷軍勤奮工作一整年,小米的股票市值縮水近一半。在這一點上,百度創始人、董事長兼CEO李彥宏跟雷軍的待遇差不多。百度股票在今年2月1日觸及近幾年高位354.8美元,市值再次突破千億美元大關。但之後很快進入下跌通道。截至11月24日美股收盤,百度股價爲151.39美元,總市值535.32億美元,結結實實地縮水了一半。百度在港股的表現與美股基本一致。

年過50依然仰望星空,勤奮且沒打算退休,公開場合還能聽到他們演講,雷軍、李彥宏這樣的企業家如今在國內互聯網圈不多見了。但資本市場總是不買他們的賬,這究竟是爲什麼?

股價意難平

業績不錯,但資本市場不買賬。這種情形,小米再熟悉不過了,畢竟它不是第一次在資本市場意難平了。

今年上半年,小米幾乎迎來史上最好的時候:二季度收入877.9億元,同比大增64%,經調整淨利潤63億元,同比增加87.4%。小米在二季報中評價其業績時,連用了7次“創歷史新高”。

但是,但是,面對小米如此高光的時刻,資本市場就是不買賬。財報發佈次日,股價開盤半小時就由紅轉綠,最終以3.55%的跌幅報收。

今年3月11日,小米正式決議行使股份購回授權,以不定期按最高總額100億港元在公開市場購回股份。

目前爲止,小米已經多次回購股票,但仍不能改變股價走勢。

有投資者在股票社區吐槽說:實在是地獄模式,上半年投了12萬,一不留神就跌超30%了,何至於此呢?

就連雷軍自己也有點想不通。他曾在小米十一週年的演講中問:“我們如此努力地工作,小米的收入和市場份額都在增長。爲什麼資本市場就是不認可小米?”

雷軍承認,股價破發和跌跌不休,曾給他造成心理陰影。

2018年,小米啓動IPO,全球矚目。它是香港首家同股不同權的公司上市,也是全球第三大規模的科技股IPO。

最初的預期裏,小米的IPO估值可到2000億美元。雷軍在小米最終定價前也搖旗吶喊,稱小米的估值應該是蘋果×騰訊。但最終小米IPO定價17港元,意味着IPO估值只有約500億美元,較預期大打折扣。

即便如此,2018年7月9日,小米掛牌當天就破發,IPO投資者全部虧損,包括爲小米IPO站臺的基石投資者李嘉誠、馬雲、馬化騰等名流。這讓雷軍和小米管理層都感到難堪。

雷軍在IPO晚宴致辭時忍不住打了一個包票:今天破發,我對不住大家了。我們會努力工作,一定要讓IPO投資者至少賺一倍!

雷軍那天晚上喝了很多酒,他跟同事反覆說,一定要努力工作,不能虧別人的錢。

結果,小米股價在兩年後才讓IPO投資者回本。雷軍給自己挖的坑,花了2年半時間才填上。

今年1月4日,小米股價達到34港元高位,較IPO發行價翻了一倍。雷軍在8月份的年度演講中提到,當年吹的牛(讓IPO投資者賺一倍)終於兌現了,他可以卸載所有股票軟件,再也不關心股價了。

所以,目前有虧錢的股民呼籲雷軍趕快把炒股軟件再裝回來。對此,不知道雷軍怎麼看?

相比之下,李彥宏對股價似乎早已變得佛繫了。

今年初,百度市值重回千億美金,外界紛紛認爲“能打的百度回來了”。李彥宏卻在內部分享了一封投資者的來信,用意大概就是讓大家忘記股價。

那位投資者在信中說,“股價不是衡量百度存在價值的尺子,對於百度來說,最重要的是能否推動人類的進步和發展”。所以,他認爲,百度應該忽略資本市場的一些聲音,更不要去刻意迎合資本市場。

2005年百度上市時,李彥宏也曾對發行價“斤斤計較”,一再上調。

當年百度開始內部定價時,投行推薦定在17~19美元區間,在百度要求下,調高到要18~20美元,但百度還是覺得這個定價低了,經過一番討論後他們又把發行價定在19~21美元區間。

最後到最後,百度再次提高發行價,滿意地定在了27美元。

出乎所有人預料的是,2005年8月5日晚,百度在美股掛牌後開盤暴漲至66美元,盤中攀高至150美元,最終以122.54美元收盤。

2005年8月5日,百度登陸納斯達克

2005年8月5日,百度登陸納斯達克2011年3月,百度成爲中國市值最高的互聯網公司,李彥宏也一舉登上“中國首富寶座”。但那幾乎也是百度的巔峯時刻。之後,百度市值逐漸被阿裏、騰訊遠遠甩在身後;最近幾年,甚至被後起之秀京東、美團、拼多多和字節紛紛趕超。到2015年3月,百度市值已經不及騰訊的1/2,只有阿裏的1/3。但就他們在2014年的營收和淨利潤來看,百度與騰訊、阿裏的差距並沒有市值差距那麼大。面對百度市值被趕超,以及首富位置易主,李彥宏曾在2015年做客央視節目時表示,(股價)慢慢會反應百度的真實價值,他的性格就是認準了就去做,不跟風不動搖,別人怎麼想無所謂。

現實很難,夢想很貴又很遠

小米和百度,目前呈現給資本市場的共同點是:老業務有挑戰,不進則退;新業務需要持續燒錢,且短期內看不到大規模的商業變現。小米獨創了鐵人三項的商業模式,核心就是向用戶提供極致性價比的硬件,在此基礎上,靠互聯網業務賺錢。在IPO前,雷軍甚至公開承諾小米的硬件綜合淨利潤率永遠不超過5%,如果有超出部分,將全部返還給用戶。

但截至目前,小米的營收和利潤依然主要來自硬件。

2020年,小米實現營收2459億元,其中,1522億元來自智能手機,674億元來自IOT與生活消費品,這意味着,硬件營收佔比約90%;來自互聯網服務的營收爲238億元,在總營收中佔比9.6%。今年Q3,小米總收入781億元,雖然互聯網服務收入增速最快,毛利率最高,達到73.6%,但它也只貢獻了9.4%的營收,比例較去年底還下降了。所以,目前資本市場依然把小米當成硬件公司,給出的市盈率約爲16。蘋果的市盈率遠好於小米,目前接近29。從收入結構看,最新財報顯示,硬件收入在蘋果總營收中佔比超78%,軟件服務佔比接近22%。而蘋果的毛利水平也好於小米,2021財年Q4毛利率達到42.2%;小米Q3的毛利率爲18.3%。

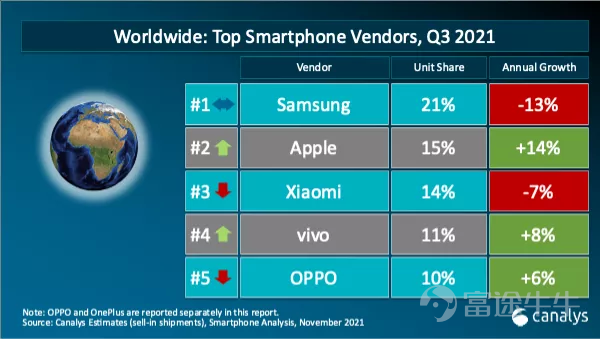

隨着華爲手機讓出市場蛋糕,今年2季度,小米手機站上全球第二,僅次於三星,領先於蘋果。但到了Q3,Canalys報告顯示,小米手機出貨量同比下滑約6%,市佔率14%,排名降至第三;蘋果出貨量同比增長14%,市佔率達到15%,搶回市佔率第二的位置。

2021Q3,全球手機市場份額數據,圖片來源:Canalys

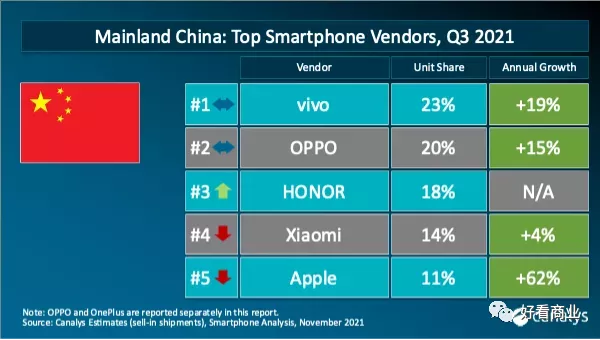

2021Q3,全球手機市場份額數據,圖片來源:Canalys小米現在面對的挑戰,外有蘋果,內有榮耀。今年Q3,小米在國內市場被榮耀趕超,丟掉市佔率第三的位置,降至第四。

2021Q3,中國手機市場份額數據,圖片來源:Canalys

2021Q3,中國手機市場份額數據,圖片來源:Canalys對於影響小米出貨量的核心零部件短缺問題,小米管理層給出的判斷不樂觀。他們認爲,到2022年上半年仍存在結構性的挑戰。智能手機是小米的基本盤。手機出貨增長不樂觀,小米的研發和管理費用卻在快速增長。第三季度,小米的管理費用增長50%;研發費用增加40%,而營收增速只有8.2%。這背後,一個很重要的持續花錢項就是造車。小米今年3月底正式官宣造車,目前團隊規模超500人,但預計到2024年上半年才能正式量產。而小米在造車上的重投入纔剛開始。現實很難,夢想很貴又很遠,小米如此,百度同樣受困於此。最近幾年,百度的基本盤-在線廣告業務持續受到字節系和阿裏、騰訊的分食,這是大背景。

加上疫情等因素導致的經濟下行,也增加了百度廣告的變現難度。

今年Q3,百度核心(含傳統廣告業務+創新業務)營收247億元,同比增長15%。其中,廣告收入195億元,同比增長6%。今年前三季度,百度廣告增速都呈顯著下滑態勢。百度的創新業務,包括智能雲、Apollo自動駕駛與智能音箱等增長迅速。第三季度,創新業務營收增長76%,但這塊業務營收規模很小,只有約52億元。同樣的,百度造車、無人駕駛等在內的創新業務也都是需要持續大投入的項目。Q3,百度核心的研發投入同比增長46%,銷售和行政費用同比飆升82%;而同期營收增速只有15%。百度的集度汽車預計2022年量產;而Apollo自動駕駛相關業務短期內很難大規模商業化。高投入、慢增長將成常態?

隨着消費互聯網紅利見頂,多種跡象表明,國內互聯網行業正在告別高增長。

今年Q3,阿裏營收同比增長29%,明顯低於市場預期;不僅如此,阿裏還破天荒地調低了全年營收增長指引,從30%下調到20%-23%。

騰訊增速也在放緩。今年Q3,其營收同比增長13%;而去年同期的營收增速是29%。

就連此前一直增長生猛的字節跳動也曝出增速放緩的消息。

據證券時報報道,字節跳動商業化產品部近期在全員大會上披露,其國內廣告收入過去半年增長停止,這在字節跳動2013年商業化以來的幾年裏尚屬首次。

從阿裏、騰訊、美團、字節等巨頭的動作看,從消費互聯網向產業互聯網和硬科技轉型,是必然選擇和不得不爲。

硬科技、產業互聯網的特點就是前期投入大,見效慢。國內AI四小龍的成長軌跡已經佐證了這一點。

小米、百度押注的智能汽車、人工智能都被視爲未來十年超大規模的陽光型賽道,但同時也是前期投入大、見效慢的方向。但就像雷軍所說,方向對了,就不怕路遠。

只是,無論是互聯網從業者還是資本市場,都需要適應慢下來的節奏,這需要時間,但又不得不面對和接受。

相比較而言,在向硬科技、產業互聯網轉型的路上,小米、百度開始的都不算晚,甚至是走在了前列。

不僅如此,他們底氣也算足,除了人才和技術積澱,手上還有很多錢。

截至今年三季度末,小米賬上的現金及現金等價物爲326.49億元,而其現金資源總額爲981億元。

同期,排除愛奇藝,百度持有的現金、現金等價物、限制性現金和短期投資總值爲1836億元(約合284.9億美元)。

所以,一直以來,市場上都有聲音認爲,小米和百度被低估了。但讓人費解的是,既然被低估,股價爲何又跌跌不休?

面對這樣的資本市場,對於雷軍和李彥宏而言,除了暫時忘掉股價,專心趕路,可能也別無他途。

More Content