本文來自格隆匯專欄:樑中華宏觀研究,作者:樑中華 李俊

概 要

加息預期升溫。市場加息預期自10月初不斷升溫,預期美聯儲最早將於明年7月至少加息1次(25BP),預期明年11月美聯儲將至少加息2次(每次25BP)。截至11月15日,市場預期美聯儲明年7月加息的概率接近8成,到11月加息的概率升至9成以上。此外,美聯儲加息預期也大幅前移。當前短債市場已經有所反映。

加息條件具備嗎?美聯儲貨幣政策決策最重要的參考指標是通脹和就業。當前美國通脹“高燒不退”;即使剔除“暫時性”幹擾因素,美國潛在通脹壓力也較很大;明年美國通脹壓力或依然較大。當前失業率水平已經低於上一輪加息週期時的水平;當前勞動參與率低迷與多重影響有關,上一輪加息開始前勞動參與率也大幅下滑。如果就業能保持持續穩定的增長,明年年中之後大概率可以實現充分就業。在美國經濟仍有修復空間的背景下,綜合考察通脹和就業情況,我們認爲,明年3-4季度美國經濟或具備加息的條件。

加息影響有多大?回顧上一輪經驗,加息預期階段(2014.1-2015.12),美元指數大幅上行,美股整體趨勢向上,而美債利率則處於波動階段。從全球來看,從QE結束到加息期間,主要新興經濟體債券收益率普遍上行,歐洲主要經濟體債券收益率普遍下行;而印度和中國債券收益率大幅下行,主要與降息政策有關。從QE結束到加息期間,中美日股市上行,歐洲股市分化,我們認爲,主要還是看自身國內的政策變化和匯率彈性。

拉長曆史來看,我們發現美聯儲加息週期越來越長,加息幅度越來越小。我們認爲,美聯儲新一輪加息週期仍將是“小步慢走”方式,既可以爲未來儲備貨幣政策空間,又可以減弱貨幣政策收緊的影響。

正文

1

加息預期在升溫

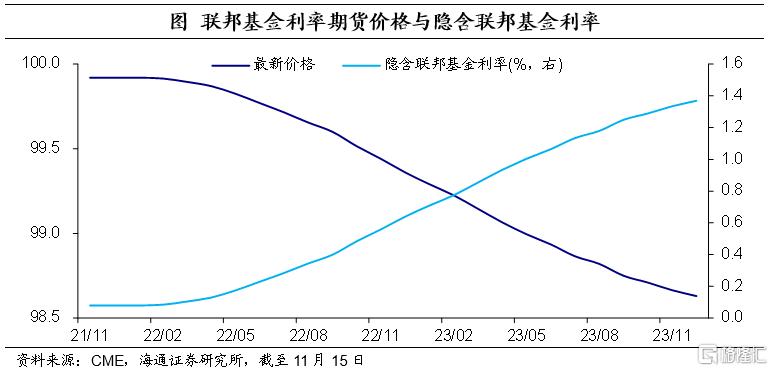

怎麼瞭解市場加息預期?芝加哥交易所有一款聯邦基金期貨產品,它是以30天期500萬美元的聯邦基金爲標的物的利率期貨合約,該合約的價格=100-合約當月聯邦基金有效利率的平均值。也就是說如果某月聯邦基金有效利率平均值爲0.5%,則該合約執行價格爲99.5;反之,如果市場交易的某月合約價格爲99.5,則表明市場預期隱含聯邦基金利率爲0.5%。

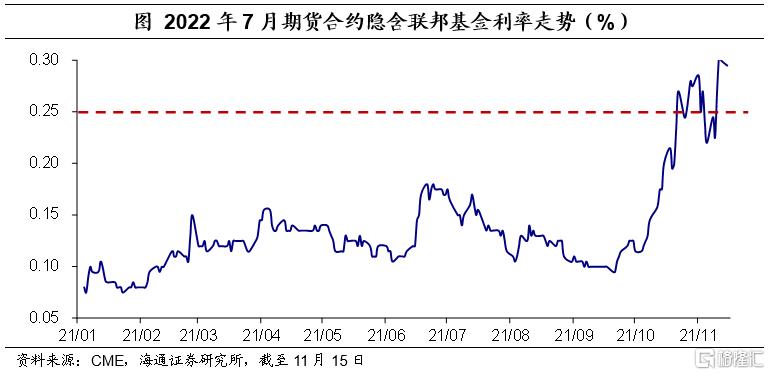

市場預期美聯儲何時加息?根據CME數據顯示,截至11月15日,美國2022年7月期聯邦基金期貨合約價格爲99.705,即隱含聯邦基金利率水平爲0.295%,表明市場預期美聯儲最早將於明年7月至少加息1次(25BP);2022年11月期聯邦基金期貨合約價格爲99.44,即隱含聯邦基金利率水平爲0.56%,表明市場預期明年11月美聯儲將至少加息2次(每次25BP)。若從2022年7月期聯邦基金期貨合約的價格走勢來看,市場的加息預期是從10月初期開始不斷升溫的,到10月下旬就已經預期至少加息1次(25BP)。

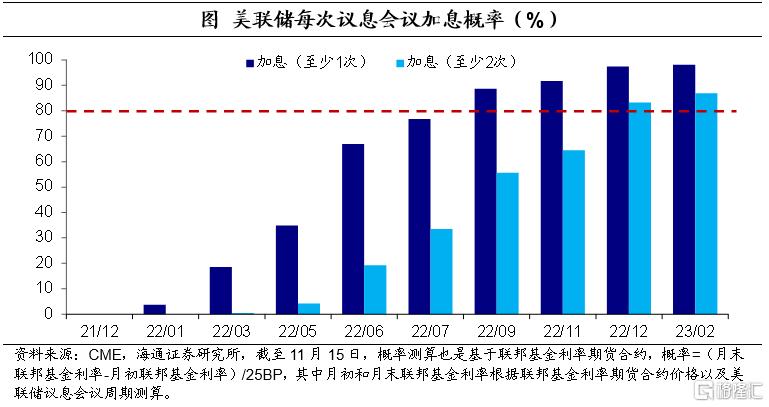

市場預期加息概率有多高?根據CME“美聯儲觀察”測算,截至11月15日,市場預期美聯儲明年7月加息的概率接近8成,到11月加息的概率升至9成以上。如果考慮每次加息25BP的話,市場預期明年年底美聯儲加息2次的概率超過8成。

此外,美聯儲加息預期也大幅前移。根據美聯儲9月議息會議點陣圖顯示,有9位成員預期2022年加息,較6月時多了2位成員,比重上升至50.0%(6月時爲38.9%);其中,有3位成員預期至少加息2次(每次25BP)。有17位成員預期2023年加息,較6月時多了4位成員,比重已經超過90.0%(6月時爲72.2%)。

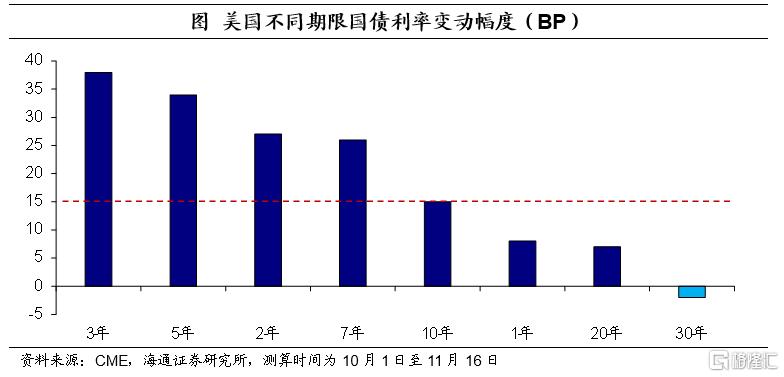

短債市場已經有所反映。在當前美聯儲貨幣政策框架下,美聯儲主要是通過調節聯邦基金利率來調節市場利率水平,近期在美聯儲加息預期不斷升溫下,美國各期限國債利率均有不同程度的上行。尤其是短債利率反映更加明顯,截至11月16日, 3年期美債利率自10月以來上行了38個BP,5年期美債也上行了34個BP,均遠高於10年期美債利率上行幅度。

2

加息條件具備嗎?

美聯儲貨幣政策決策最重要的參考指標是通脹和就業。

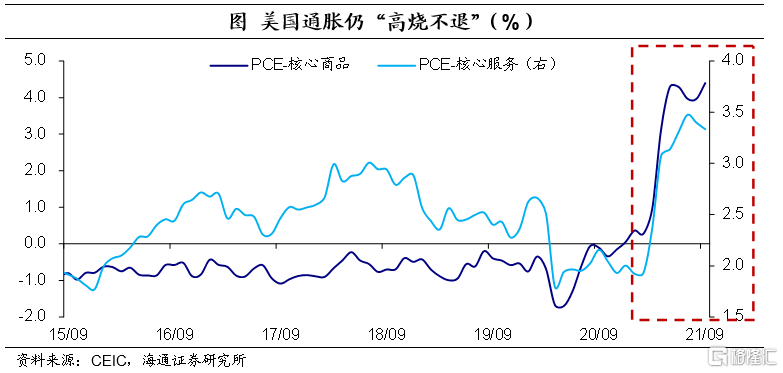

首先,美國通脹“高燒不退”。今年以來,受疫情衝擊、供應鏈中斷以及服務活動修復等因素影響,美國通脹持續升溫。10月美國核心CPI季調同比爲4.6%,爲1991年9月以來新高,已經連續5個月保持在4%及以上的高位。9月美聯儲最爲關注的核心PCE同比也上行至3.6%,爲1991年5月以來新高,已經連續6個月在3%以上的高位,遠遠超過了美聯儲2%的通脹目標水平。此外,截至11月15日,美國5年期、7年期、10年期以及20年期通脹預期均創2003年有數據以來新高。

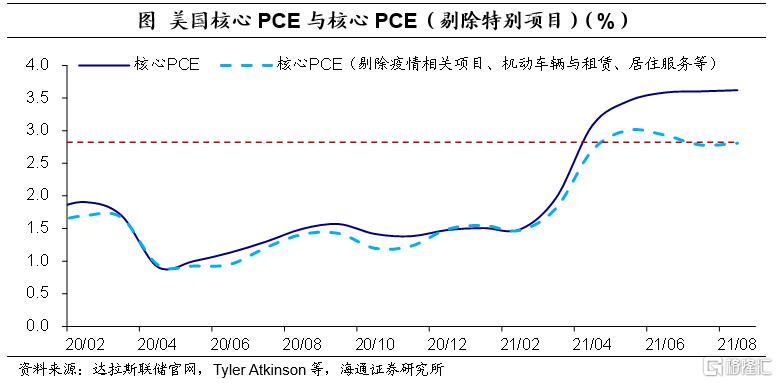

美國潛在通脹壓力小嗎?今年以來美聯儲主席鮑威爾一直強調美國通脹是“暫時性”的。那麼剔除掉疫情衝擊、供應鏈中斷以及服務活動修復等因素的影響,美國潛在通脹壓力是否就小呢?根據Tyler Atkinson等人測算,即使剔除掉疫情、供應鏈以及居住等因素幹擾,美國核心PCE同比依然上行至2.8%(截至8月),也遠高於疫情之前的1.7%(2020年2月)。這表明即使剔除“暫時性”幹擾因素,美國潛在通脹壓力也較大。

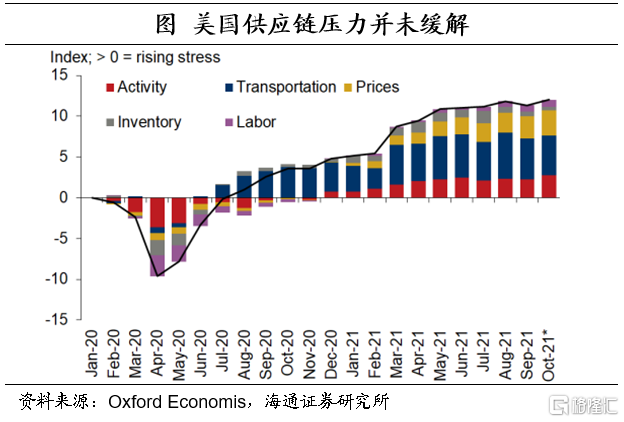

明年美國通脹壓力會緩解嗎?一方面,美國供應鏈壓力仍未緩解,根據Oxford Economis最新報告顯示,綜合評估生產活動、運輸活動、生產價格、存貨變動以及勞動力恢復等因素後,美國當前供應鏈仍偏緊張。例如,儘管拜登政府已下令美國最大的兩個港口洛杉磯港和長灘港實行24小時全天候運營,但等待靠岸和卸貨的集裝箱船數量依然達到了創紀錄的111艘(11月9日)。美聯儲主席鮑威爾也在11月議息會議中指出,全球供應鏈是複雜的,未來肯定將恢復正常,但時間上存在不確定性。

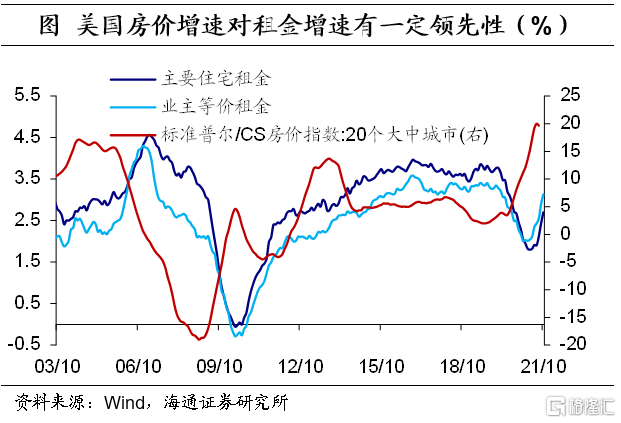

另一方面,租金價格或繼續上漲。截至8月,美國標準普爾/CS房價指數(20個大中城市)同比爲19.7%,保持在歷史高位;而房價上漲對租金上漲有一定的領先性。考慮到美國房屋租金在CPI中的權重超過3成,租金價格的上行或將推升整體通脹水平。

此外,勞動力扭曲現象仍存,也將推動工資價格持續上漲,例如,美國失業最嚴重的休閒酒店業今年以來工資上漲了11.0%(截至10月)。因此,我們認爲,明年美國通脹壓力依然較大。根據Tyler Atkinson等人測算,基準情景下,2022年美國核心PCE同比爲2.6%,五年內核心PCE同比平均爲2.4%,依然高於美聯儲政策目標的2.0%。悲觀情景下,2022年美國核心PCE同比更是高達3.2%。

其次,美國充分就業還有多遠?考慮到美國通脹壓力或難以大幅緩解,那麼就業恢復狀況或將成爲美聯儲當前貨幣政策決策的主要參考指標。10月美國新增非農就業53.1萬人,好於市場預期,爲7月以來最大增幅,最近3個月(8-10月)平均新增就業44.2萬人。且失業率也回落至4.6%,爲去年3月疫情衝擊以來新低,已經低於上一輪加息時的失業率水平(2015年12月失業率爲5.0%,略高於當時美聯儲長期預測水平4.9%)。

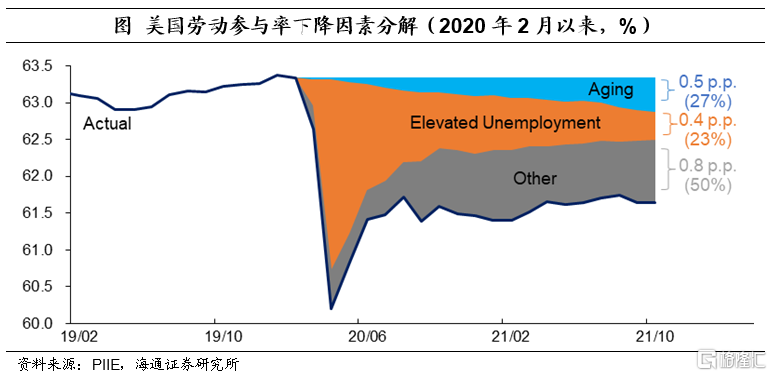

不過,與疫情之前相比(2020年2月),美國就業人口仍有400多萬的缺口,尤其集中在低收入人羣。勞動參與率也持續低迷,10月美國勞動參與率爲61.6%,較疫情之前仍下滑1.7個百分點。其中,黃金年齡人口勞動參與率(25-54歲)水平最高爲81.7%,較疫情前下滑1.2個百分點。

導致勞動參與率低迷的原因衆多,例如較高的失業率(在大衰退期間,失業率每增加1個百分點,勞動參與率將下降0.15個百分點);人口年齡結構變化;對新冠疫情的擔憂;照顧家庭與孩子;尋求更高工資等等。根據PIIE測算,截至10月,勞動參與率下降的1.7個百分點中有27%與人口年齡結構變化有關,有23%與高失業率有關。此外,根據Miguel Faria-e-Castro預測,截至8月,美國人口的退休比例快速上行至19.3%,其中因新冠而提前退休的人數超過200多萬,佔全部離職人口的比重超5成。

勞動參與率低迷會成爲阻礙嗎?我們參考上一輪加息週期經驗,2015年12月美聯儲宣佈加息25個BP,此時美國勞動參與率爲62.7%,也較2008年8月減少了3.4個百分點,直到疫情衝擊之前也只恢復了96%左右。而截至當前,美國勞動參與率已經恢復至疫情前97%的水平。

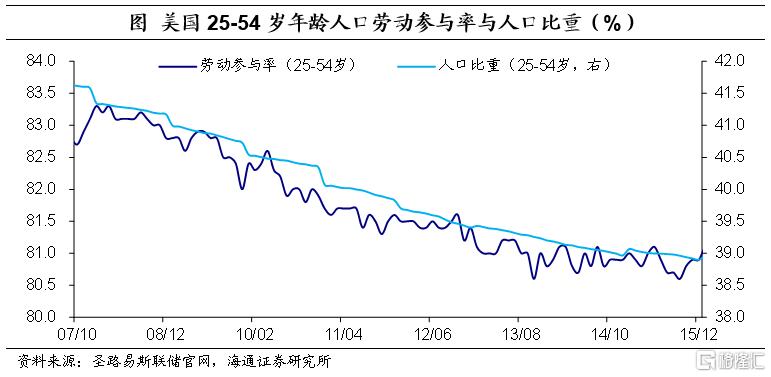

進一步來看,上一輪勞動參與率大幅下臺階很大程度與人口老齡化加深有關,例如黃金年齡人口比重以及黃金年齡人口勞動參與率均下降了2個多百分點。而本輪不僅受人口年齡結構變化影響,還受到其他因素幹擾。我們認爲,隨着美國疫情的緩解、財政補貼的到期以及學校的開學,美國就業將繼續修復,但大概率無法修復至疫情之前的水平。

假設按照每個月新增40萬就業人口測算,恢復到疫情之前就業水平,大約需要10個月左右;恢復到疫情之前99%的就業水平,則大約需要6-7個月左右。若從失業率角度來看,假設按照每個月減少20萬失業人口、勞動力恢復99%測算,恢復至疫情之前失業率水平,大約需要9-10個月;如果每個月減少30萬失業人口,則只需要6-7個月左右。因此,我們認爲,如果就業能保持持續穩定的增長(這也是美聯儲政策的重點考察基準),明年年中之後大概率可以實現充分就業。在美國經濟仍有修復空間的背景下,綜合考察通脹和就業情況,明年3-4季度美國經濟或具備加息的條件。

3

加息影響有多大?

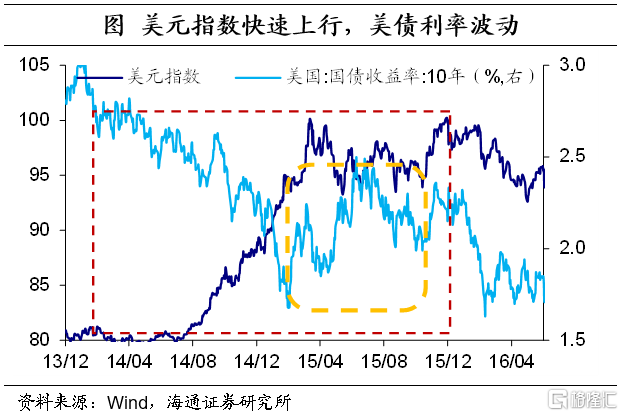

回顧上一輪經驗,加息預期階段,美元指數大幅上行,美股整體趨勢向上,而美債利率則處於波動階段。上一輪美聯儲收緊貨幣政策的節奏爲,2013年5月釋放Taper信號——2013年12月宣佈Taper(自2014年1月開始)——2014年10月結束QE——2015年12月宣佈加息25BP——2017年10月縮表。實際上,自2013年美聯儲宣佈Taper以來,美聯儲點陣圖顯示,美聯儲主要官員均預期將於2015年加息(支持加息成員比重超過8成)。

2014年1月-2015年12月期間,美元指數上漲了23.0%;若從QE結束開始測算,美元指數也上漲了15.2%。2014年1月-2015年12月期間,美債利率整體下行了76個BP,這主要與前期Taper信號釋放後美債利率大幅上行有關。隨着Taper落地,美債利率迴歸基本面走勢。例如, 2015年1季度美國GDP同比上升至3.8%(2014年4季度爲2.6%),美債利率則在2015年1月-6月期間上行了30多個BP;此後,隨着美國經濟邊際放緩,美債利率也開始逐步下行。

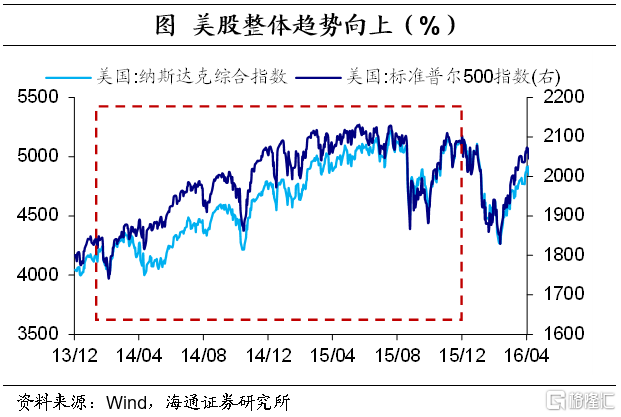

美股整體延續上行的趨勢,2014年1月-2015年12月期間,納斯達克指數、標普500指數和道瓊斯工業生產指數分別上漲了20.8%、11.5%和6.4%。其中,2015年8月-9月期間的大跌與多重因素有關,例如中美經濟同時放緩、以及美聯儲加息預期強烈引起新興市場震盪等等,此時全球股市均在下跌。

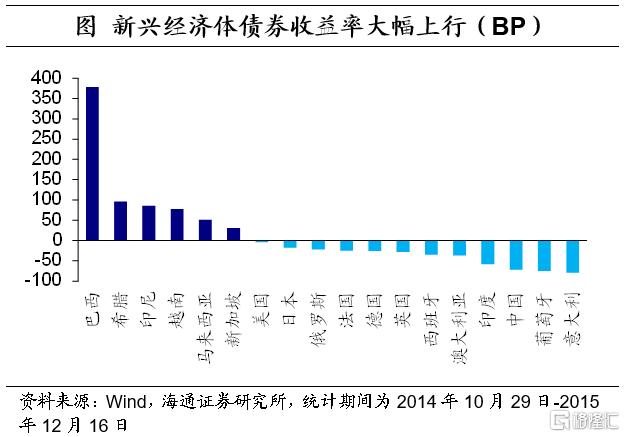

從全球來看,從QE結束到加息期間,新興市場與發達市場債市表現分化。主要新興經濟體債券收益率普遍上行,尤其是巴西上行了378.5BP,大幅領先所有國家。不過巴西債券收益率的大幅上行主要與其在2015-2016年爆發嚴重的經濟危機有關。歐洲主要經濟體債務收益率普遍下行,尤其是葡萄牙和意大利下行幅度超過70BP,這或與此時歐洲經濟仍在緩慢修復以及地緣局勢緊張有關。此外,印度也下行了50多BP、中國下行了70多BP,這主要與中國和印度降息政策有關,2014年10月至2015年12月期間,中國累計降息125BP。

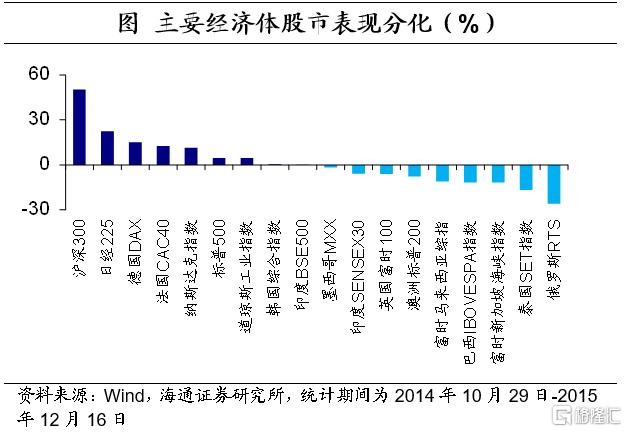

從QE結束到加息期間,中美日股市上行,歐洲股市分化。滬深300上漲50.3%,領漲全球,或主要得益於中國的降息政策;日經225指數漲幅超過20%,或與日本央行擴大“QQE”規模有關;德國DAX指數、法國CAC40指數、以及美國納斯達克指數漲幅均超過10%。而歐洲其他國家如英國、俄羅斯等均有不同程度下跌。所以對於匯率相對有彈性的經濟體而言,市場的表現主要還是看該國國內的貨幣政策。

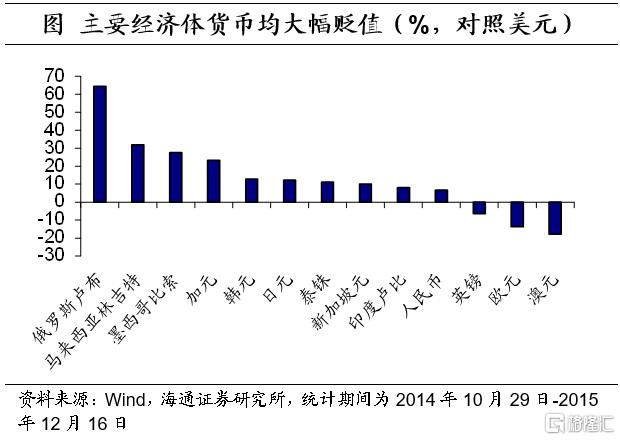

受美元指數大幅上行影響,全球主要經濟體貨幣均有所貶值,其中俄羅斯盧布兌美元貶值64.4%,幅度最大;馬來西亞、墨西哥、加拿大等國貨幣貶值幅度均超過20%;而歐元、韓元、英鎊、日元等均貶值了10%以上。

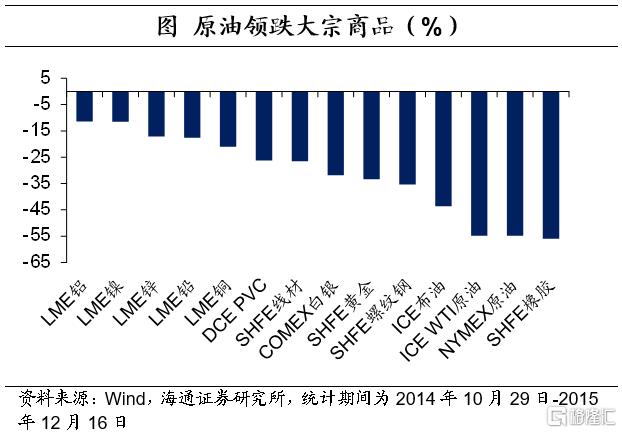

全球主要大宗商品均下跌,尤其是原油跌幅超過50%,這主要與美國頁巖油產量大幅增加、全球經濟復甦放緩、地緣局勢緊張等等因素有關。此外,受美聯儲貨幣政策逐步收緊影響,黃金、白銀等貴金屬也下跌了30%多;其他有色金屬跌幅也接近20%左右。

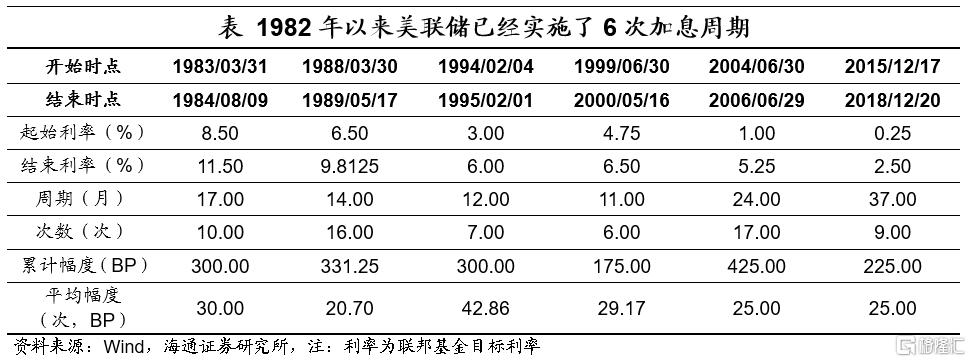

拉長曆史來看,我們發現美聯儲加息週期越來越長,加息幅度越來越小。上一輪加息週期自2015年12月-2018年12月曆時37個月,累計加息次數9次,累計幅度近225BP,不及過去幾次加息週期(除1999-2000年外)。而且最近兩輪加息週期,每次加息幅度均爲25BP,不及過去幾次加息週期(除1988-1999年外)。考慮到全球老齡化程度加深、技術進步受限,隨着中美歐等主要經濟體經濟修復的見頂,未來全球經濟仍將面臨趨勢向下的壓力。我們認爲,美聯儲新一輪加息週期仍將是“小步慢走”方式,既可以爲未來儲備貨幣政策空間,又可以減弱貨幣政策收緊的影響。

More Content