本文來自: 中金點睛 ,作者:曾靖珂 羅欣雨等

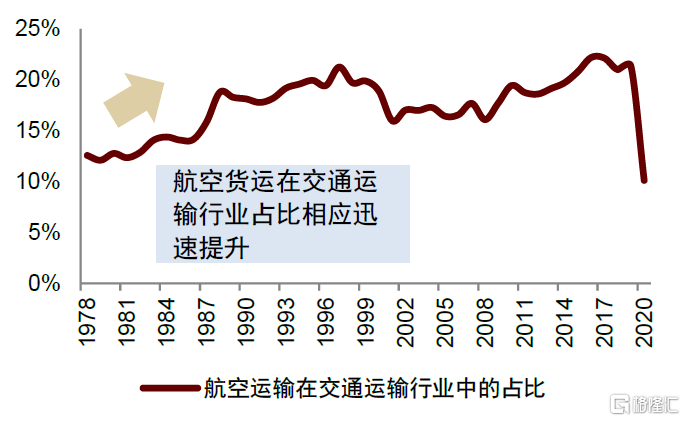

20世紀70年代後,製造業升級與航權自由化推動了美國航空物流大發展。2019年美國航空貨運市場規模達3,011億元,是中國市場的2倍。爲什麼美國航空物流在國際市場上的份額和議價都更強?龍頭是如何煉成的?作爲全球規模最大的航空貨運市場,美國經驗值得中國航空物流關注和借鑑。

摘要

爲何美國航空貨運在國際上的份額和議價都更強?從商流的角度看:美國製造業中的高價值產品增加值佔43%,每噸貨運對應的GDP是中國的四倍,空運單噸貨值高達4.5萬美元,高端製造支撐起了美國龐大的航空貨運市場。從物流的角度:美國航空物流更專業化、一體化,這表現在全貨機運輸佔比達79%,物流商滲透率超30%,專業的運輸設備和一體化的運營模式讓美國航空貨運具有更強的門到門履約能力。基礎設施方面:美國政府致力於推行國內外航權自由化,第5和第7航權的獲取爲美國物流商建立海外樞紐和全球網絡提供了先決條件。

美國航空貨運充分受益了產業升級和製造業全球化。增長:美國航空貨運從70年代放鬆管制後開始發展,80-90年代、2000年後的兩輪大爆發都以國際航線爲主,產業升級和製造全球化是其核心驅動,政府推動航權談判爲物流商的全球擴張鋪平了道路。格局:伴隨對物流服務專業化要求的提升,客航公司退出貨運業務,疊加經濟危機和價格戰,行業逐漸出清,運力、貨源向頭部公司集中,履約能力和客戶黏性強的物流商最終突圍。

覆盤美國龍頭,我們得出三點結論:①高端製造領域纔是航空物流更廣闊的天地。 FedEx和UPS均受益於美國產業升級和製造全球化,國際2B物流是它們近二十年的增長核心。②後來居上必需要有可靠的拳頭產品。UPS在金融危機後以價換量打國內航空市場,成功的原因是選對了延遲快遞這條線且有國際航空和陸地快遞兩大拳頭產品造血。③和商流平臺的良性互動對物流的發展至關重要。Atlas作爲運力供應方曾因行業增速放緩落入瓶頸;2016年後通過與電商平臺及物流商深度合作實現破局,盈利及份額均快速增長。

疫情導致的運力緊缺凸顯了中國航空物流自主可控的重要性。我們認爲,中國航空物流的機遇也在國際2B物流,率先佈局國際2B物流的公司具有更大的成長潛力,在國內市場建立品牌壁壘的航空物流商有望在國際市場大展宏圖。我們認爲,2020-22年的高運價是航空物流商多元化轉型和擴張的東風,能夠打通前後端、推出拳頭產品的公司更加有望獲得份額提升。

風險

中美貿易摩擦,宏觀經濟波動風險,航空燃油價格波動風險。

正文

美國航空貨運市場規模超3000億元,是中國的2.1倍

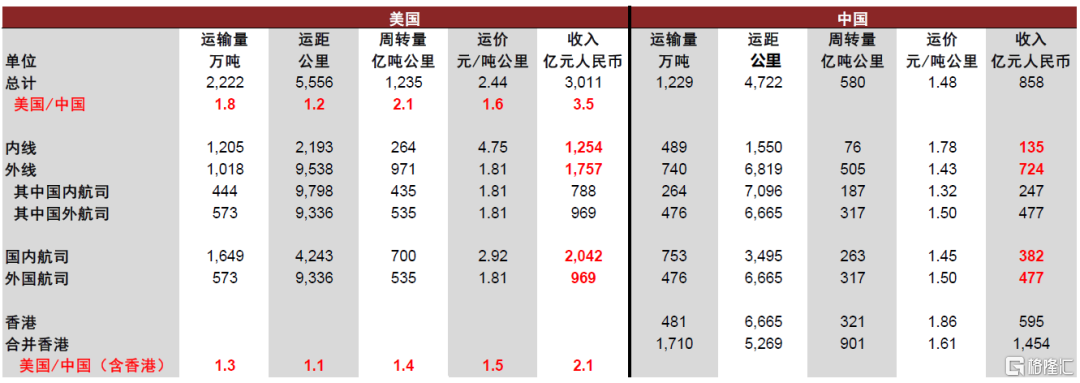

美國航空貨運市場量價及國際話語權均強於中國。一國的航空貨運是指本國機場之間的航空運輸(國內航線;內線),以及本國機場和外國機場之間的航空運輸(國際航線;外線)。考慮到2020年疫情影響特殊,我們對2019年中美航空貨運市場進行對比。整體來看,美國航空貨運市場規模3,011億元,是中國市場(含香港)的2.1倍;分量價看,週轉量是中國(含香港)的1.4倍,噸公裏運價是中國(含香港)的1.5倍。美國航司2019年收入規模2,042億元,是中國航司的5.4倍。分內外線看,美國國內航線市場規模是中國的9.3倍,國際航線市場規模是中國(含香港)的1.3倍。美國內線量價均顯著高於中國,本土航司在外線話語權亦顯著強於中國。

1、國內航線:美國貨郵週轉量和噸公裏運價分別是中國的3.5倍、2.7倍。

2、國際航線:美國貨郵週轉量和噸公裏運價分別是中國(含香港)的1.2倍、1.1倍。

3、本土航司:美國航司在外線市場的份額爲44.8%,中國航司在外線市場(含香港)的份額爲22.6%。

圖表:中美航空物流規模和結構對比(2019)

資料來源:IATA economic,BTS,民航局,公司公告、中金公司研究部

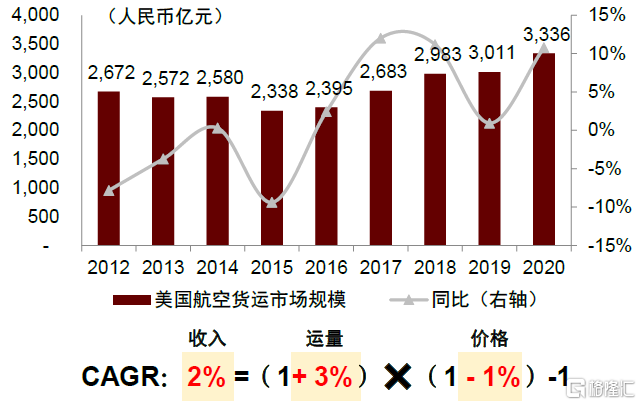

美國航空貨運步入成熟期,運價趨穩,週轉量增長平穩。2009-2019年,美國航空貨運週轉量複合增速爲3%,小於中國的8%;貨運噸公裏價格CAGR爲-1%,降幅也明顯小於中國的-4%。分市場看,2019年內線/外線週轉量佔比分別爲22%/78%,運輸量佔比分別爲54%/46%;2009-2019年內線/外線週轉量CAGR分別爲3.2%/3.3%,收入CAGR分別爲5.0%/0.9%,美國航空貨運內外線均已進入平穩增長期。

綜合來看,美國航空貨運的量價都顯著高於中國,且美國航空貨運公司在國際市場上的份額和議價都強於中國。爲了探究背後的原因,本文將從貨、機、場三方面詳細對比中美航空貨運的差異,並覆盤美國航空貨運成長和演進歷程,總結美國航空物流巨頭的發展特點。本文核心結論有如下四點:

1、美國航空貨運份額和議價更強的原因在於,美國產業結構中高附加值的高端製造業佔比較高,商流話語權決定了物流話語權;同時,美國航空物流更專業化、一體化,這表現在全貨機運輸佔比更高、物流商滲透率更高。

2、美國航空貨運的兩輪大爆發都以國際航線爲主,產業升級和製造全球化是其核心驅動,政府推動航權談判爲物流商的全球擴張鋪平了道路。行業格局方面,伴隨對物流服務專業化要求的提升,客航公司退出貨運業務,疊加經濟危機和價格戰,行業逐漸出清,運力、貨源向頭部公司集中,履約能力和客戶黏性強的物流商最終突圍。

3、美國龍頭經驗告訴我們,高端製造領域纔是航空物流更廣闊的天地。就行業競爭而言,高端市場更看重服務時效而非價格,後進者想要突破龍頭的壓制需要有拳頭產品支持或綁定商流平臺。近年來亞馬遜入局正在影響美國航空物流格局。

4、我們認爲,中國航空物流的空間也在國際2B物流,率先佈局國際2B物流的公司具有更大的成長潛力;然而,想要在國際市場上後來居上,需要有可靠的拳頭產品,在國內市場建立品牌壁壘的航空物流商有望在國際市場大展宏圖。

圖表:2019年美國航空貨運收入估計爲3,011億元

資料來源:美國交通部,中金公司研究部

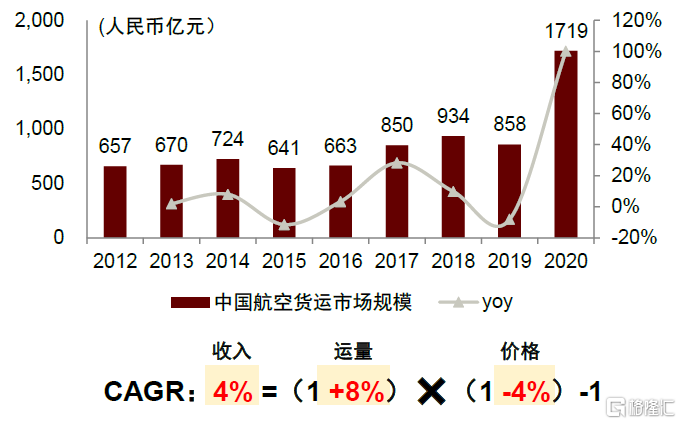

圖表:2019年中國航空貨運收入估計爲858億元

資料來源:民航局,公司公告,萬得資訊,中金公司研究部

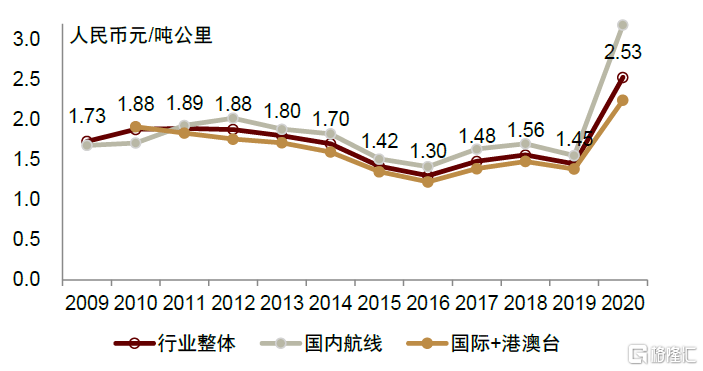

圖表:美國航空貨運噸公裏收入

資料來源:美國交通部,中金公司研究部

圖表:中國航空貨運噸公裏收入

資料來源:民航局,中金公司研究部

爲何美國航空貨運在國際市場上的份額和議價都更強?

爲何美國航空貨運在國際市場上的份額和議價都更強?根本原因在於產業結構與履約能力。美國製造業中的高價值產品佔43%,每噸貨運對應的GDP是中國的四倍,高端製造業支撐起了龐大的美國航空貨運市場。從運輸方式看,更專業的運輸工具和更一體化的履約模式,讓美國航空物流商更有能力爲高端製造提供優質服務,從而形成議價能力;另一方面,美國政府致力於利用其貿易地位進行航權談判,第5、第7航權爲物流商建設海外樞紐及全球性貨運網絡鋪平了道路。本章從“運什麼”、“怎麼運”兩個角度解答美國航空貨運份額和議價優勢的來源。

運什麼?單噸貨值達4.5萬美元,高價值貨物貨值佔比達66%

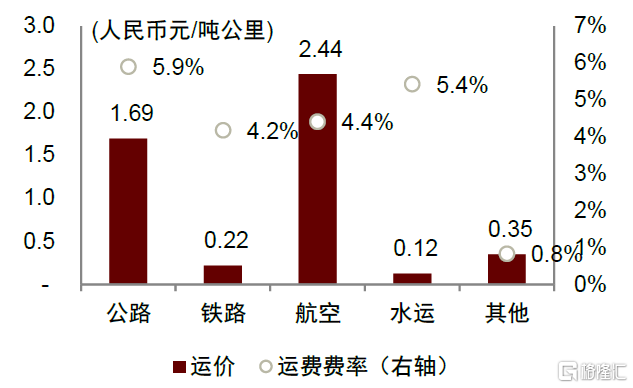

商流決定物流,只有高價值貨種才能享用航空貨運的效率。航空貨運的物流費用率較其它運輸方式的差距較小,但成本和效率高很多。從美國數據來看,航空貨運費用率約爲4.4%,甚至略低於公路貨運(5.9%)、水運(5.4%)。但航空貨運的效率高,對應成本也更高:據美國交通統計局數據,航空貨運內線噸公裏價格是公路貨運的6.8倍、本土水運的47.8倍;在跨洋跨海運輸方面,空運具有更加難以被替代的高效率。據Seabury數據,航空貨運中高科技貨物的價值份額約爲重量份額的3倍。

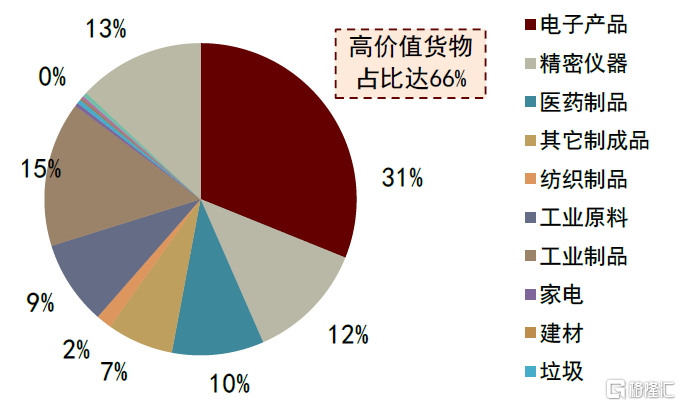

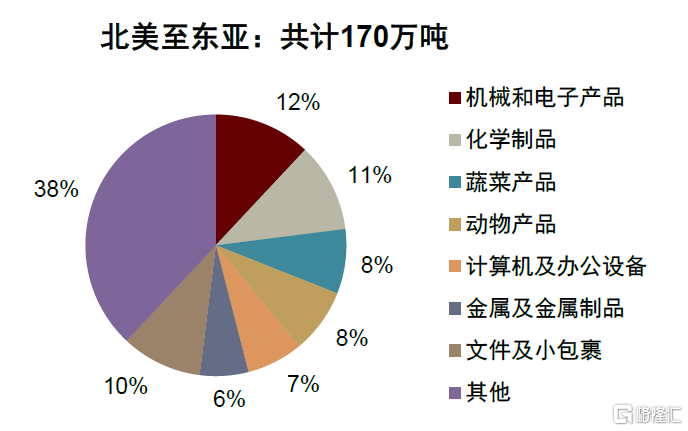

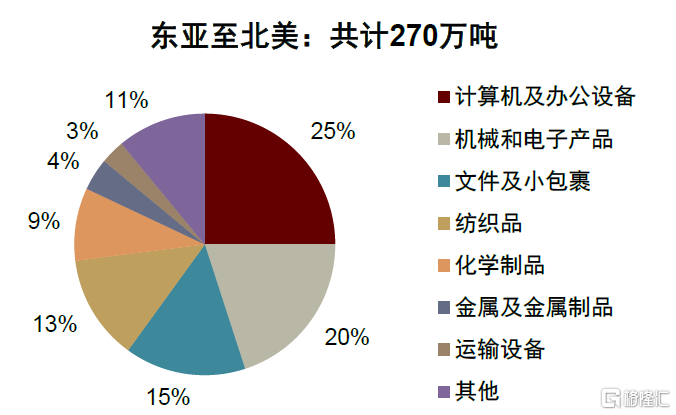

美國製造業中的高價值產品增加值佔43%,支撐起了龐大的航空貨運市場。美國製造業增加值中,工業製品、電子產品、運輸工具、精密儀器等高附加值品類佔比達43%,美國每噸貨運對應的GDP爲8,220元人民幣,而中國每噸貨運對應的GDP爲2,093元人民幣;根據BTS數據及我們測算,美國航空貨運高價值貨物貨值佔比達66%,整體單噸貨值高達4.5萬美元。從主要的跨境市場來看,美國空運進口的高價值產品佔比更高。2020年美國從東亞進口空運貨運量是對東亞出口的1.6倍,其中計算機、電子產品等高附加值產品的重量份額達52%,若以價值計,我們估計高附加值產品所佔份額將更高。

“運什麼”解釋了美國航空貨運市場大、價格高的原因,那麼在開放的國際市場上,爲什麼是美國航司的份額和議價更強呢?除了商流話語權的因素,我們還需要從履約能力來看,也就是“怎麼運”。

圖表:美國不同運輸方式的費率差異小,成本差異大(2020年)

資料來源:美國交通統計局,中金公司研究部

圖表:美國航空貨運高價值貨物貨值佔比達66%(2020年)

資料來源:美國交通統計局,中金公司研究部注:高價值貨物包含電子產品、精密儀器、醫藥製品、運輸工具

圖表:2020年美國航空貨運出口貨運量結構(北美至東亞)

資料來源:U.S. DOC, HIS Markit GTA,中金公司研究部

圖表:2020年美國航空貨運進口貨運量結構(東亞至北美)

資料來源:U.S. DOC, HIS Markit GTA,中金公司研究部

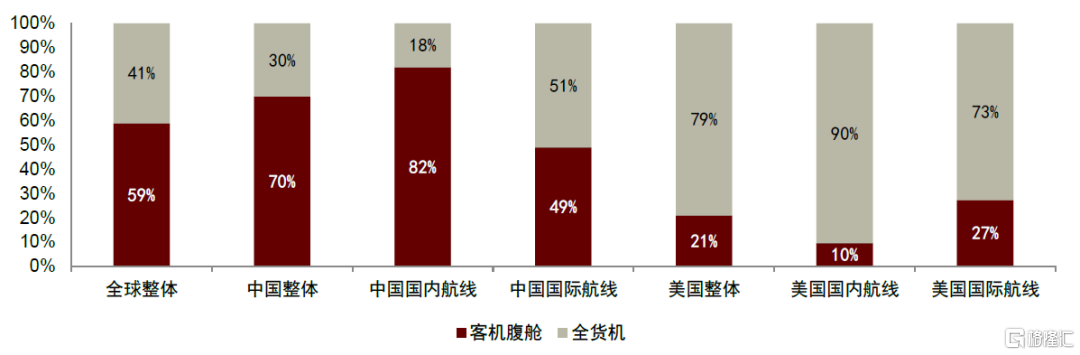

怎麼運?全貨機運輸佔比達79%,物流商滲透率超30%

客機腹艙載貨能力遠小於全貨機,且難以匹配高端空運需求。以B777-200系列飛機爲例,該系列客機腹艙總容積爲100-110CBM,載貨量僅爲20噸,且貨艙門尺寸較小,更適合運輸行李物品及小件散貨;而B777-200F全貨機總容積達640-910CBM,載貨量可達100噸,能運載大體積大重量機械電子產品。航空貨運需求往往在週末達到高峯,或在對價值鏈影響最小的時段下進行配送,僅依靠腹艙運力將在貨運高峯時期造成運力短缺。區域方面,客機航線根據客運需求確定,無法充分覆蓋貨運需求地。

美國具有專業化的全貨機運輸體系,全貨機週轉量佔比達79%。具體來看,美國航空貨運中79%的量由全貨機承運,國內/國際航線的全貨機佔比分別爲90%/73%,遠高於中國和全球平均水平。美國“911”恐怖襲擊之後,美國聯邦運輸安全管理局針對客機航班實行安保管制,多數低成本航空均實行腹艙不載貨政策。對比來看,美國全貨機數量1,173架,是中國的5.8倍。結構上,美國的全貨機配置均衡,寬體機數量爲446架,略高於窄體機、半寬體機數量;中國航司機隊以窄體機爲主,聚焦中短程的國內航線。

圖表:美國航空貨運中,全貨機運輸佔總週轉量70%以上(2019年)

數據來源:中國民航局,美國交通統計局,中金公司研究部 注:由於2020年疫情影響航空貨運供需,選取2019年數據作爲分析依據

一體化運營能增強全鏈路管控力,提升履約效率和品質。根據IATA數據,空運貨物的平均門到門運輸時間是134小時,其中航空公司僅有44小時支配裝運。當從取貨到交貨的整個運輸鏈都掌握在同一家物流商手中時,服務的時效性、穩定性、安全性都能顯著提升,這就是所謂的門到門、一體化運營。

美國航空貨運以專業化的物流商爲主導,門到門履約能力強。物流商的地面網絡強於一般航司,訂單更容易掌握在控制全鏈路的第一和最後一公裏的物流商手中,因此,物流商在門到門履約上具備優勢。美國國內航線中FedEx和UPS合計份額達63%,國際航線中FedEx和UPS合計份額達20%(佔美國航司的42%)。從全貨機的運營主體看,截至2021年11月,美國的FedEx、UPS、Amazon三家物流商,佔到了美國全貨機運能的70%,而順豐、圓通、中國郵政佔中國全貨機運能比僅爲38%,且主要爲窄體機。

基礎設施:航權自由化助力美航司佈局海外樞紐和全球網絡

一般而言,國內航線基本由本土航司運營,而國際航線則涉及航權問題。根據《國際民用航空公約》,國際航空運輸問題應當交由成員國根據“主權原則”雙邊解決,同時確立了幾種主要的航權。其中,第5航權決定公司能否在國際多次經停,而第7航權則決定公司能否在海外建立轉運樞紐。第5和第7航權的獲取,爲美國建設國際航空貨運網絡鋪平了道路。

► 第5航權:通過多次經停,充分利用每一航段、提升載運率。第5航權令航空貨運公司得以在各國經停並裝卸貨物,其廣泛推行始於1978年《美國國際航空運輸談判行動政策聲明》,其後美國與荷蘭、比利時簽訂雙邊運輸協定,互相開放第5航權(“比荷盧模式”);到20世紀80年代中期,約70個國家接受了這一模式,這也令美國航空公司及物流商的盈利在步入90年代後大幅增加。對比2005年前後美國與中國貨運航司跨太平洋航線,美國西飛線路依次經停安克雷奇、大阪、蘇比克灣、吉隆坡、檳城後飛抵深圳,利用沿途上下貨提升飛機載運率,是充分利用第5航權的典型體現;而彼時中國尚未充分獲取相關航權,不能做到充分經停,是以西飛回程難以充分裝載。

► 第7航權:賦予美國物流商在海外國家建設其自有貨運樞紐的權利。建立國際貨運樞紐的前提是獲取第7航權。例如中美2004年簽訂新《中美航空協定》,該協議第一次提出允許航空運營商在中國設立航空貨運樞紐的條款,此後FedEx、UPS才能在中國的廣州、上海建立貨運樞紐。

美國政府持續推進天空開放協定,幫助航司構建全球運營網絡。美國航空自由化改革的主要目標爲強化美國承運人的國際競爭力、整合國內和國際航空運輸市場、增加航線數量。在具體談判方面,美國在80年代初期首先從議價能力較弱的國家入手推進自航空自由化,如荷蘭、比利時等首先接受了美國的自由化立場,開放了第5航權;到了80年代中期,約70個國家接受了這一立場;步入90年代後,美國進一步推進“開放天空模式”,主張開放所有航線、在所有航線上不限制運力和運次、推出無限制的第5航權、允許代碼共享及聯盟行爲等。在1995-2005年間,美國與包括歐盟成員國在內的67個國家簽訂了“開放天空模式”的雙邊協定。

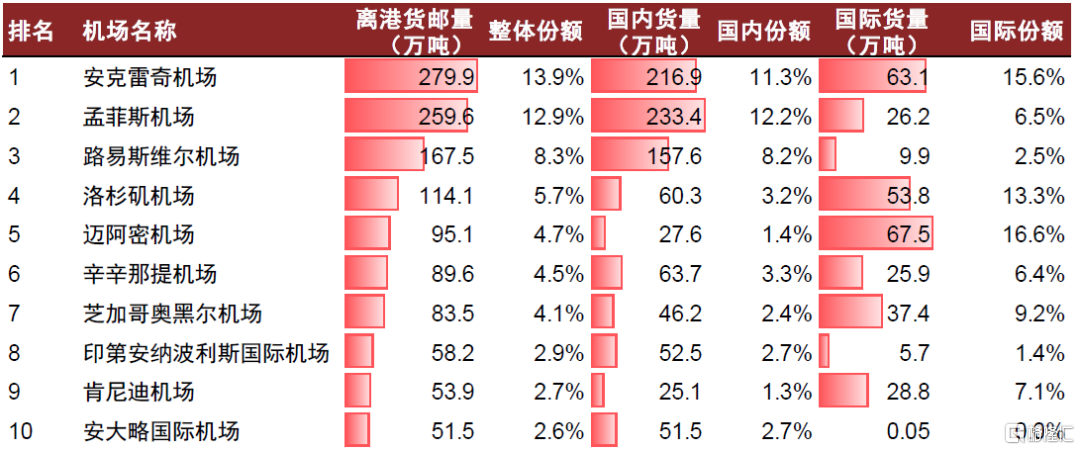

在打通航權的基礎上,美國航空物流商完成了全球機場樞紐佈局。樞紐是網絡化運營的又一個核心要素。美國國內有專門的貨運機場,貨郵吞吐量前三的機場均爲專業的貨運機場,美國機場貨郵吞吐量的CR5達46%;海外方面,美國積極獲取第7航權,頭部物流商如FedEx、UPS都已在各大洲佈局了國際貨運網絡樞紐。

► 內線方面,樞紐機場與頭部物流商密切相關:國內離港貨郵量排名第1/第3的孟菲斯/路易斯維爾機場分別是FedEx/UPS最大的貨運樞紐,兩場國內離港貨郵量份額合計達20.4%,FedEx/UPS在兩場的貨郵量份額分別達98%/38%。Amazon Air在國內排名第6的辛辛那提機場投資15億美元建設了大型航空樞紐,佔地面積達243萬平方米,已於2021年8月投入使用。

► 外線方面,FedEx、UPS均已建立完成全球機場樞紐佈局:受國際航線航權分佈影響,國際離港貨郵量前5的美國機場,除安克雷奇是純貨運樞紐外,其餘4家均爲客貨綜合樞紐。安克雷奇是連接環太平洋、北美和歐洲的極地航線樞紐,也是包裹入境美國的第一站和清關點。海外樞紐方面,FedEx和UPS在中國、法國、德國等都建立了大型樞紐貨站,能夠輻射至亞洲、歐洲各地;其中,FedEx位於廣州的亞太轉運樞紐每小時平均能分揀5.6萬件包裹,佔地面積達8.1萬平方米。

圖表:美國航空貨運樞紐按離港貨郵量排名Top10(2020年)

資料來源:ACI,中金公司研究部

圖表:FedEx、UPS全球主要航空貨運樞紐(2020年)

資料來源:公司官網,公司公告,中金公司研究部

美國覆盤:產業升級驅動規模增長和行業集中

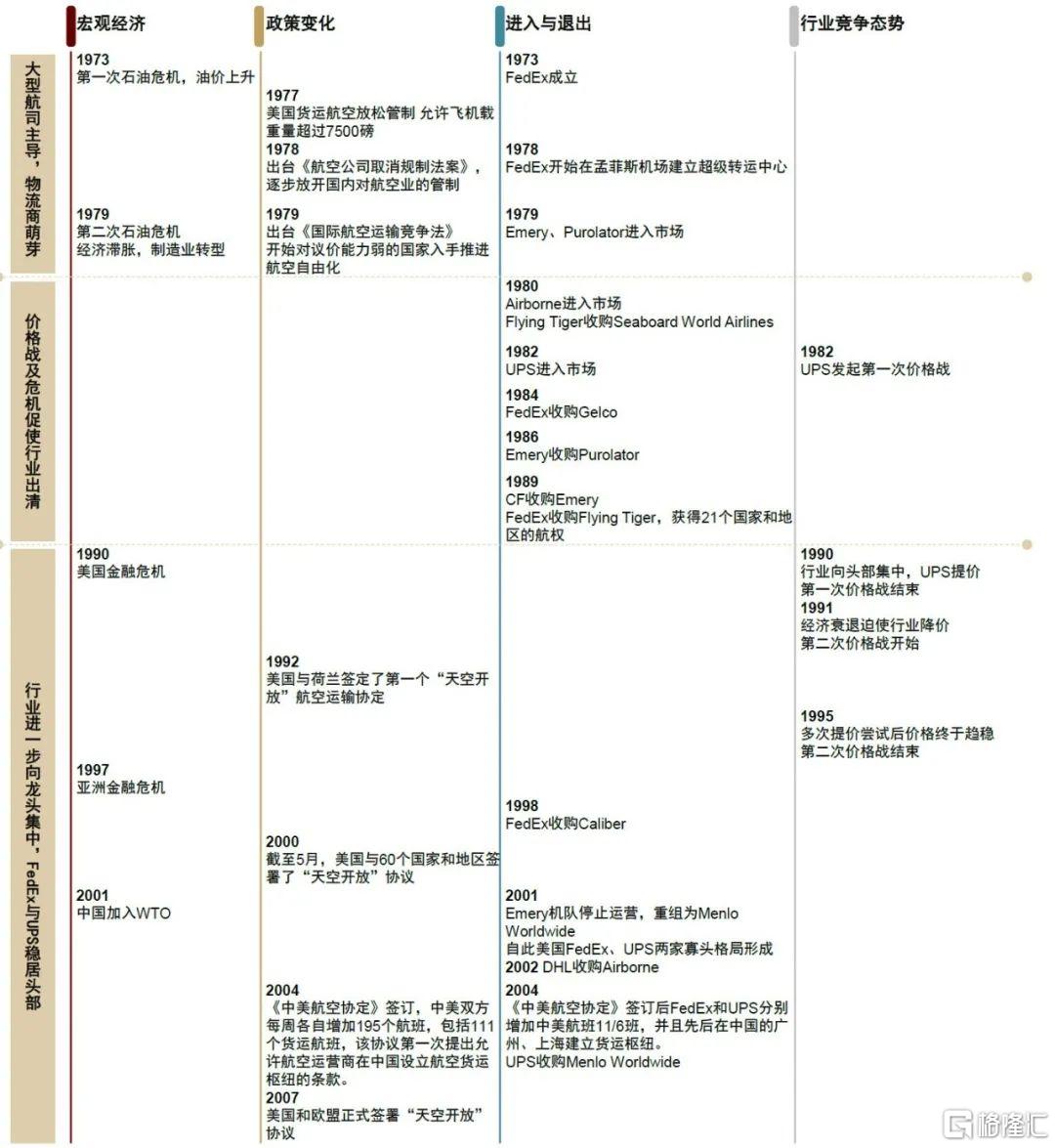

上世紀80-90年代,美國產業升級推動了美國航空貨運的第一輪快速增長;2000年後中國入世加速全球化,美國航空貨運迎來了第二輪快速增長。兩輪大爆發都以國際航線爲主,國際航線僅耗費了國內航線一半的時間就完成了從100萬噸到200萬噸的跨越。產業升級在驅動規模增長的同時,也間接推動了行業集中。伴隨對物流服務專業化要求的提升,客航公司退出貨運業務,轉而爲專業化物流商所取代,疊加80-90年代發生的石油危機、金融危機及行業價格戰,行業逐漸出清,運力、貨源向頭部公司集中,履約能力和客戶黏性強的物流商最終突圍。

增長驅動:產業升級與全球化推動美國航空貨運快速增長

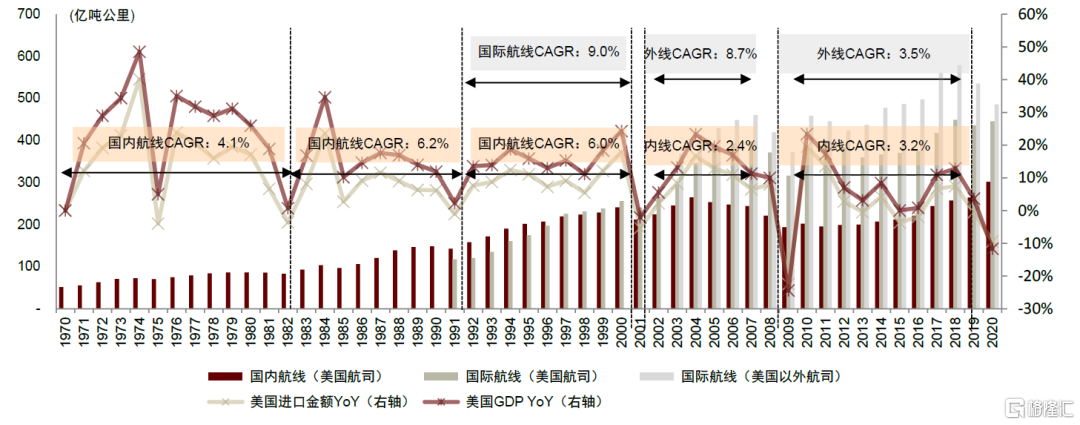

美國航空貨運充分受益於美國產業升級和製造全球化。覆盤來看,美國航空貨運量增速最快的時期是上世紀90年代和本世紀初的10年。結構上看,兩個時期均以國際航線的增長爲主。美國內線空運量從103萬噸公裏到201萬噸公裏花了11年(1984年-1995年CAGR:6%),相應的外線空運量僅耗費了5年(1991年-1996年CAGR:11%)。國際航線的快速發展充分受益於產業升級和製造全球化。具體來看,

► 20世紀70年代:自放鬆管制後開始發展,初期以美國航空、美聯航等客航腹艙爲主,儘管新興企業的進入帶來行業增量,但“重客輕貨”的環境令國內貨運整體增長掣肘,且外線方面航權尚未完全放開;疊加第一、第二次石油危機影響,1970-1982年間總體貨運週轉量CAGR僅爲4.1%。

► 80年代-90年代是內外線共同增長的黃金時代,主要原因有二:

國內方面,計算機和信息技術等新興產業成爲美國新支柱產業,產業升級後的製造 業更加註重航空物流服務的專業性和履約能力,航空物流商及相應的貨運網絡應運而生。80年代末FedEx及UPS等物流商已基本建成航空貨運軸輻式網絡。

國際方面,美國進出口貨物中高價值貨佔比不斷提升,據世界銀行數據,美國出口價值指數從1980年的31增長至2000年的100。高科技產品出口催生出龐大的跨境航空貨運需求,而美國在關鍵品類貿易的主導地位,又令其在航權談判佔據有利地位,國際航權的自由化也在此階段迅速推進。

► 2000年至今:外線受益於中美貿易發展繼續保持9%左右的年增速;到2008年金融危機後,國際航線增速下落至3.5%,進入成熟期。內線方面,2001年“911”事件後航空業受到安保管制,客機腹艙運力相對受限,2001-2008年間內線週轉量增速放緩至2.4%。

圖表:美國航空貨運內外線週轉量

資料來源:美國交通統計局,民航局,中金公司研究部 注:國際航線1990年及以前暫無數據;國際航線(美國以外航司)在2002年及以前暫無數據

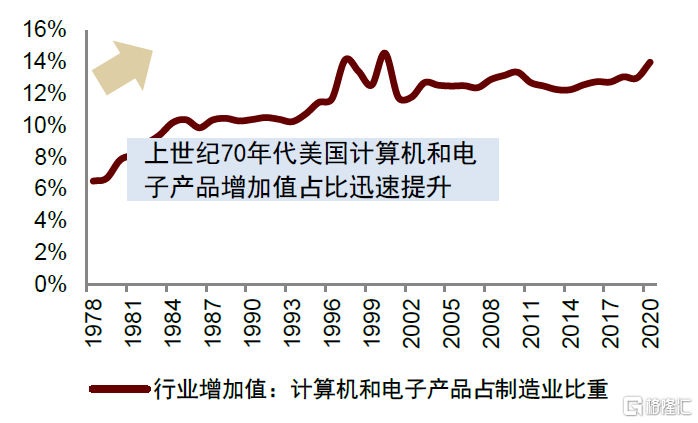

圖表:1970s美國製造業向計算機及電子產品升級

資料來源:美國經濟分析局,萬得資訊,中金公司研究部

圖表:…美國航空貨運隨着產業升級而迅速增長

資料來源:美國經濟分析局,萬得資訊,中金公司研究部

除了宏觀需求的驅動,美國航空物流發展與航權自由化也密切相關。在國內放鬆航空管制後,美國政府爲了謀求更大的國際航空市場而加速推動國際航空運輸法律秩序的自由化改革。正如我們在上一節所分析的,90年代伴隨全球貿易的快速發展和美國針對航權自由化的談判推進,越來越多國家在航空服務協議中加入全貨運條款和特定的貨物運輸航線。進入21世紀,航空自由化的推行進一步向多邊性、綜合性轉換,自由化的進度向“乘數效應”換擋,對應的國際航線規模迅速增長。

格局演進:價格競爭加速行業出清,電商平臺影響逐步顯現

美國航空貨運格局經歷了價格戰後快速出清,具備網絡效應的物流商成功突圍。美國航空貨運在放開管制後也經歷了激烈的價格戰,價格戰前後歷時十年(1985年-1995年),隨着絕大多數參與者被收併購或停止運營,最終美國航空貨運市場形成了以FedEx和UPS爲雙寡頭的格局。近年來,電商平臺自建物流的入局對行業格局形成了一定的影響。具體來看:

► 1978年以前,唯有大型航司擁有航權。1978年以前所有航司的成立、航線的開拓、承運機型及價格都受美國民航委員會管制。全貨機申請航線需要與客貨混運競爭,並且往往以失敗告終,該階段僅有幾家大型航空公司擁有貨運航線。1978年底,負責國內航空的全貨機航司僅Airlift lnternational、Federal、Flying Tiger和Seaboard 四家。

► 1978-1987年,物流商在價格戰及危機洗牌中脫穎而出。自《航空公司取消規制法案》出臺後,航空貨運公司參與者數量激增至100多家,與之而來的充分競爭對成本及服務質量都提出了更高要求,最終導致行業出清、數量驟降。1982年,UPS進入行業帶來第一次價格戰,早期航空貨代由於降本增效不足等原因被收購或退出市場,而客航公司的貨運業務則多因爲專業性不強而停止運營。至1987年,美國國內航空貨運綜合物流商前6家爲FedEx、UPS、Emery、Airborne、Burlington 和 CF Air,其中大部分都擁有自己航空貨運網絡。

► 1990-2010年,FedEx、UPS成爲龍頭。1991年後美國發生經濟危機,行業再次經歷了一輪價格戰洗牌。大多數物流商因不同的原因被先後收購或者失去市場份額,而FedEx及UPS因軸輻式網絡能對成本進行較好的管控而逐漸成爲龍頭,2003年兩者佔美國航空貨運市場份額分別爲39%、19%。

► 2016年至今,商流對航空貨運的影響力不斷增強,亞馬遜及其合作物流商份額逐漸提升。亞馬遜於2016年成立Amazon Prime Air,機隊規模從當年的4架B767-300F擴張到當前的78架(另9架已下訂單待入隊);其對應的內線週轉量份額被BTS計入“其他”分類下,而該分類份額自2016年後逐年增長。另一方面,Atlas於2016年與亞馬遜達成合作,受益於電商,Atlas在美國航空貨運內/外線週轉量份額分別增至10%/7%。

圖表:美國航空貨運競爭格局演進

資料來源:公司公告,公司官網,中金公司研究部

美國龍頭:物流雙雄FedEx、UPS和後起之秀Atlas

FedEx、UPS、Atlas分別是美國航空貨運的三家龍頭,2021年在美國週轉量市佔率分別爲29%/21%/13%。FedEx和UPS均受益於美國產業升級和製造全球化,國際2B物流是它們近二十年的增長核心;Atlas則抓住了電商的快速發展,和美國軍方、亞馬遜形成緊密合作,成功越過行業週期波動。參考三家巨頭的經驗,我們認爲,中國航空物流的空間也在國際2B物流,率先佈局國際2B物流的公司具有更大的成長潛力;然而,想要在國際市場上後來居上,需要有可靠的拳頭產品,在國內市場建立品牌壁壘的航空物流商有望在國際市場大展宏圖。

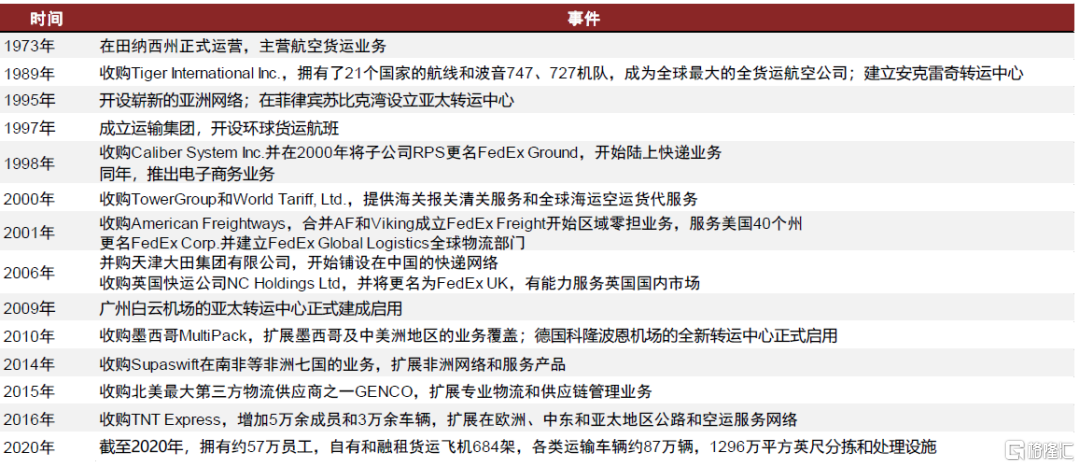

FedEx:航空快遞的開創者,國際2B物流帶動持續增長

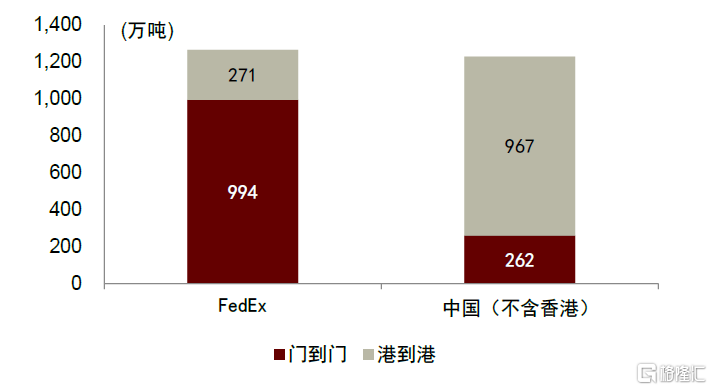

聯邦快遞(FedEx)以航空快遞起家,2020年航空業務收入2,344億元人民幣,是全球最大的航空物流運營商。FedEx創立於1971年,主要爲個人或企業供快遞、快運、供應鏈服務。直觀對比,FedEx的航空貨運噸數高於中國航司總和,其中門到門服務佔79%,快遞包裹佔74%,而中國的航空貨運中快遞包裹僅佔21%。難道僅僅依靠商務快遞和個人快遞就能發展成收入規模超千億人民幣的航空物流巨頭?事實上,FedEx 50%以上的航空業務爲製造業服務,它是美國產業升級和製造全球化的典型受益者。

圖表:FedEx發展歷程

資料來源:公司公告,公司官網,中金公司研究部

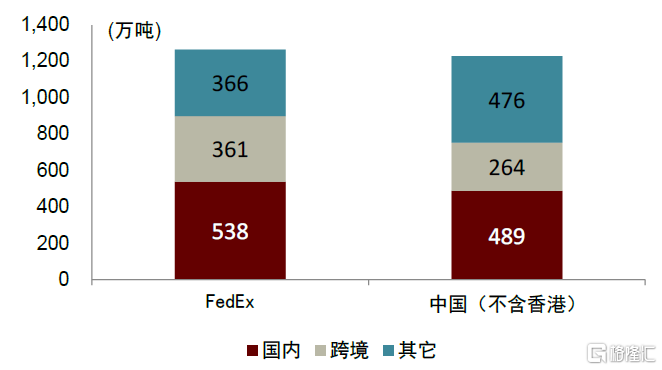

圖表:FedEx航空運量高於中國航司總和(萬噸)

資料來源:公司公告,萬得資訊,中金公司研究部 注:FedEx的“其它”爲國際國內快遞,中國的“其它”爲海外航司

圖表:FedEx航空門到門服務佔比達79%(萬噸)

資料來源:公司公告,萬得資訊,中金公司研究部

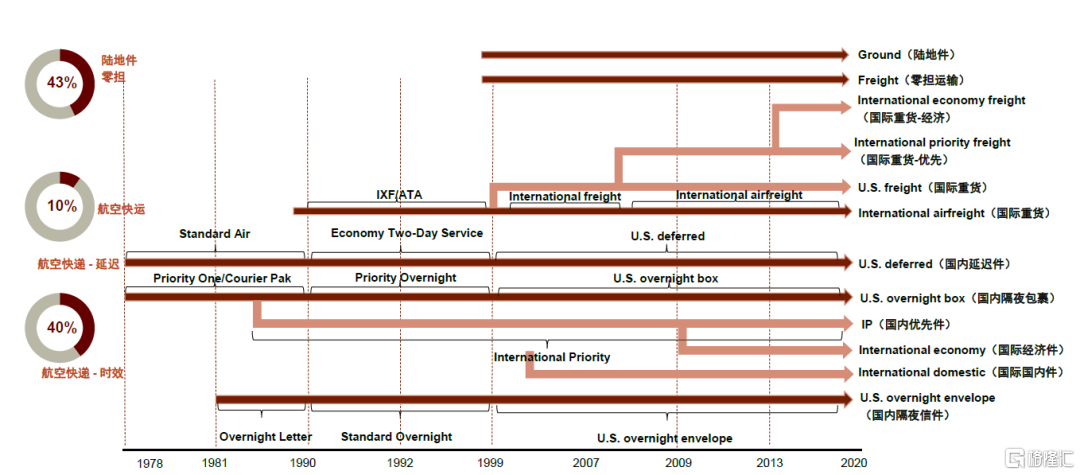

90年代2C業務增速放緩,FedEx收購飛虎並加快2B物流佈局。覆盤FedEx的業務軌跡,航空快遞中輕小件的增速自80年代起迅速放緩,90年代已經低於10%。FedEx在90年代初就把航空快遞的限重從5磅(2kg)放開至150磅(68kg)。1989年收購飛虎航空後,FedEx直接分設了空運重貨板塊,打破了此前的150磅限重,戰略性佈局JIT生產和高端製造物流。1991年1月,FedEx首次提出了航空快運概念,將空運重貨改名爲航空快運,並迅速開通了亞美、亞歐的跨洋航線,並聯合貨代公司爲製造企業提供門到門、港到港航空服務。

圖表:FedEx的業務發展脈絡(按照年報最早分列爲單獨業務的時間)

資料來源:公司公告,中金公司研究部 注:環形圖爲2020財年營收佔比

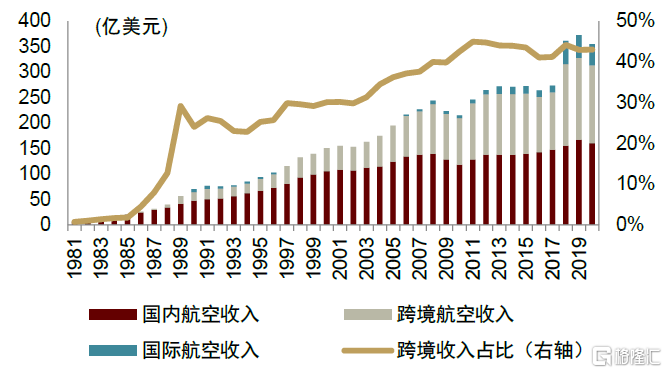

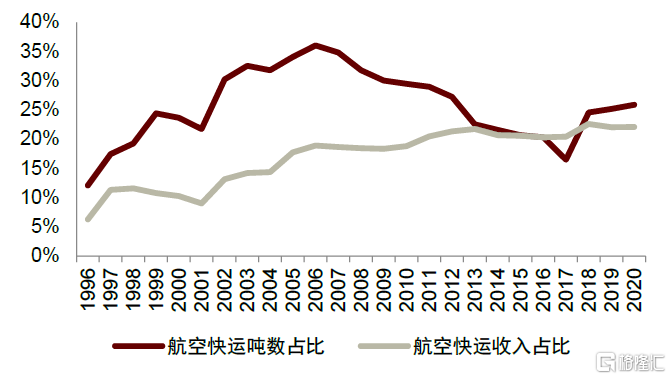

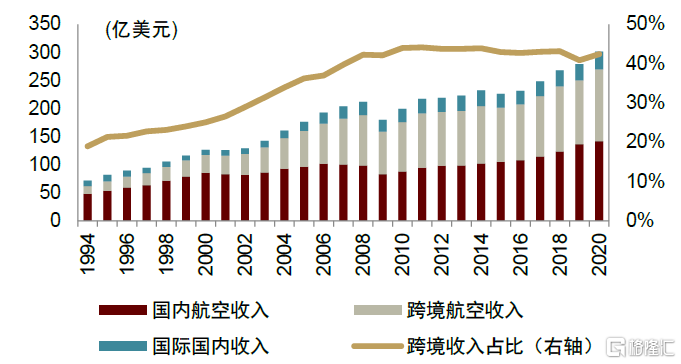

中國入世加速全球化,國際2B物流成爲FedEx增長的核心動力。FedEx的國際2B物流在中國入世後迎來大爆發:2000-2010年,跨境航空佔航空業務的收入比重提升至43%,收購TNT後佔比超過了國內航空;航空快運佔航空業務的收入比重提升至20%以上,噸數佔比最高可以達到36%。2010-2020年,大包裹(單票8kg以上)佔航空快遞的比重提升至70%以上,帶動航空快遞均重大幅提升至13.6磅(6.2kg)。回溯FedEx典型客戶,與國際2B化節奏吻合:

► 20世紀70-90年代,FedEx的典型客戶爲希望拓展市場和提高配送效率的生鮮食品、汽車零件製造商,如生鮮廠商Boston's Legal Sea Foods、食品廠商Mrs. Prindable, Inc.、汽車廠商Jaguar(捷豹)、BMW(寶馬)。

► 90年代末至21世紀初,與計算機及電子設備等高端製造客戶開展合作,如Dell(戴爾)、HP(惠普)、Ingram Micro(英邁)、Cisco(思科)、Microsoft(微軟)等。

► 2005年之後進一步推進國際化,增加了亞太地區的客戶如三星和索尼;同時客戶種類更爲豐富,包括珠寶奢侈品Louis Vuitton、John Hardy,高端百貨Neiman Marcus,及光學設備Pentax(賓得)、Siemens(西門子)和眼科醫療ORBIS、AMO等。

圖表:FedEx航空收入主要增量來自國際(億美元)

資料來源:公司公告,中金公司研究部

圖表:FedEx航空快運收入佔比持續提升

資料來源:公司公告,中金公司研究部

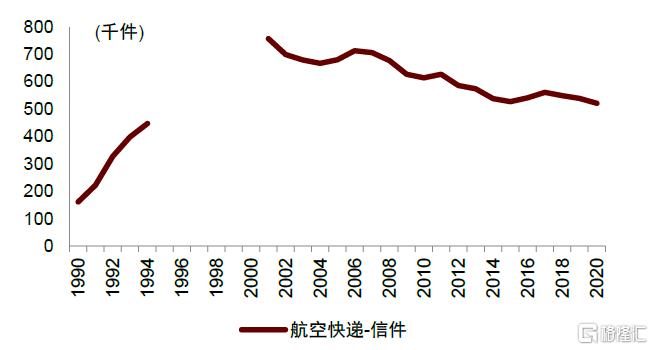

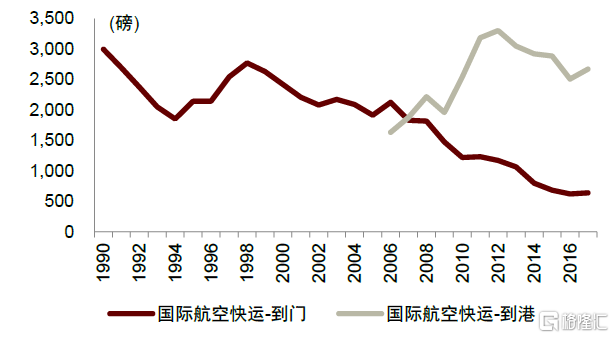

另外兩個有趣的趨勢是,航空快運中的港到港業務自1998年起業務量持續下降,反映客戶對航空物流的履約要求在提升;航空快遞中的輕小件自2001年起業務量持續下降,我們認爲或因傳統商務件受電子商務影響在萎縮。

圖表:FedEx航空快遞信件運量下降(千件)

資料來源:公司公告,中金公司研究部

圖表:FedEx航空快運港到港運量下降(磅)

資料來源:公司公告,中金公司研究部

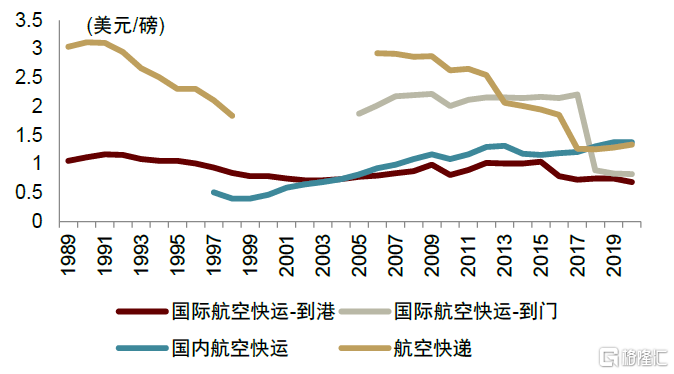

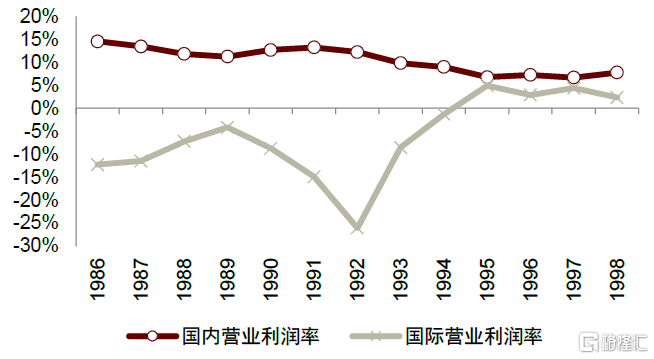

國際2B物流價格趨勢向上,FedEx國際航空利潤率和國內航空一致。長期來看,FedEx航空快運價格趨勢向上,其中,國內快運價格20年翻了三倍,國際快運價格是國內快運的兩倍(併入TNT以前),但航空快運港到港業務價格有所下降。航空快遞受大件重貨佔比提升的影響,單磅價格和國內航空快運靠攏。盈利能力方面,90年代行業價格戰以來,FedEx國內航空淨利潤率在7%左右,而國際航空在發展初期有所虧損,此後利潤率和國內航空靠攏。

圖表:FedEx航空快遞和快運單磅價格(美元/磅)

資料來源:公司公告,中金公司研究部

圖表:FedEx國內和國際航空業務營業利潤率

資料來源:公司公告,中金公司研究部

從FedEx經驗看,高端製造領域纔是航空物流更廣闊的天地。個人或商務快遞是航空物流中利潤率較高的品類,因此成爲物流商的首爭之地,但此類輕小件的市場空間有限,且面對電子商務的普及,商務信函的量也在萎縮。高端製造的物流要求高且量大,是最需要航空物流的領域,尤其是在製造全球化的背景下,航空物流在跨洋跨海運輸上具有不可替代的優勢。因此我們認爲,中國航空物流的空間在國際2B物流,率先佈局國際2B物流的公司具有更大的想象空間。

UPS:結合拳頭產品打低端市場,低價策略實現後來居上

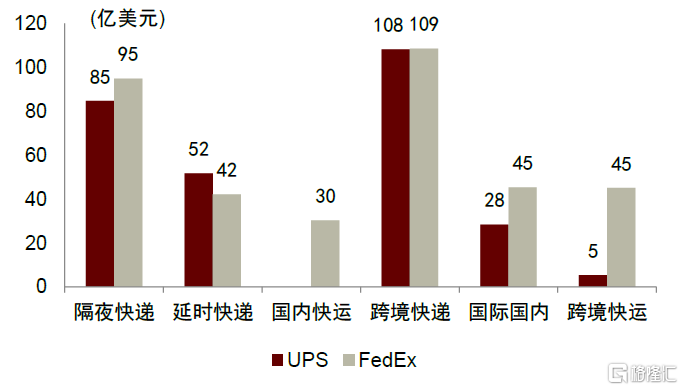

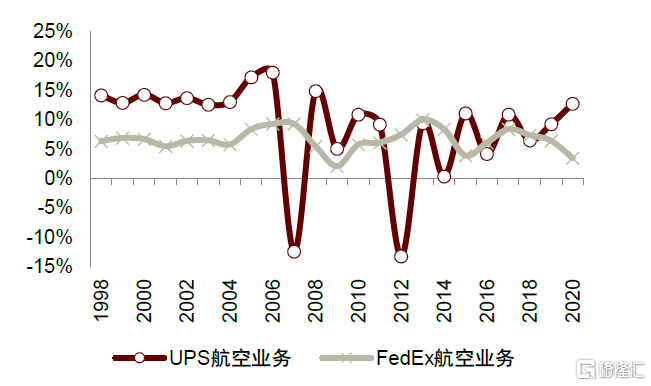

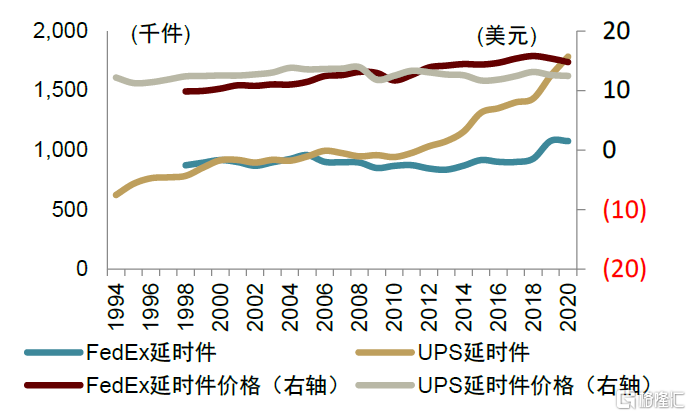

聯合包裹服務(UPS)1982年切入航空物流,2020年航空業務收入1989億元,是全球第二大航空物流運營商。UPS創立於1907年,以郵件快遞起家,主要爲個人或企業供快遞、快運、供應鏈服務。對比FedEx,UPS的航空業務收入規模略低,主要差異在於UPS的航空快運收入規模較小。值得注意的是,2009年以前,UPS航空業務利潤率顯著高於FedEx,2009年以後利潤率和FedEx趨同。覆盤發現,前後差異的原因是UPS在金融危機後以價換量提升國內航空份額。

圖表:UPS發展歷程

資料來源:公司公告,公司官網,中金公司研究部

圖表:UPS和FedEx航空業務收入對比(億美元)

資料來源:公司公告,中金公司研究部

圖表:UPS和FedEx航空業務營業利潤率對比

資料來源:公司公告,中金公司研究部

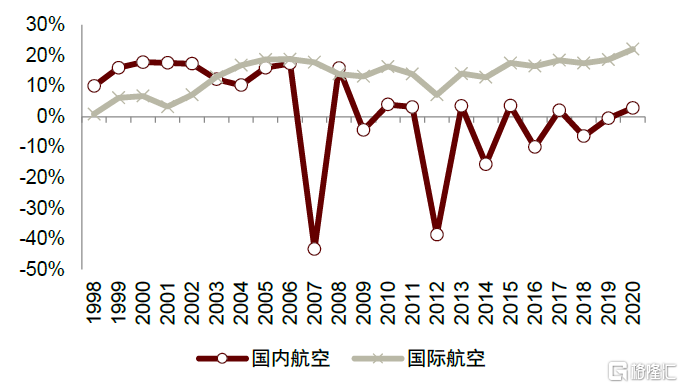

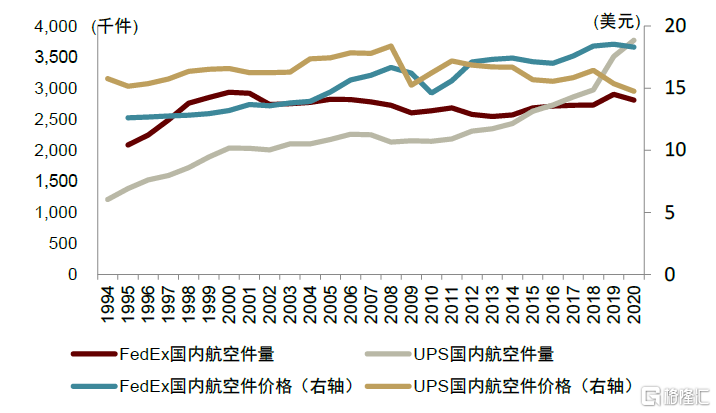

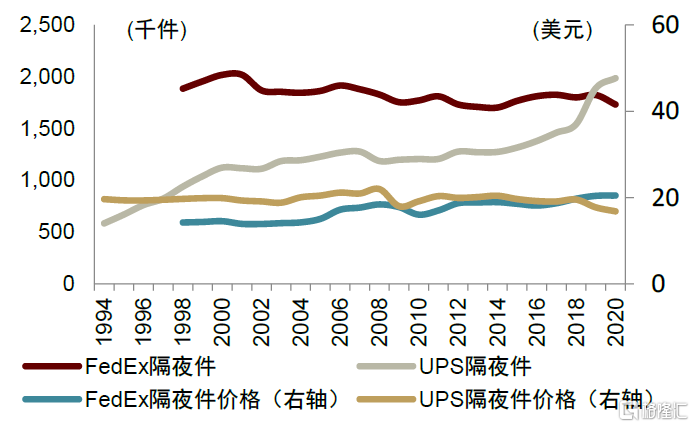

UPS延遲快遞以價換量,份額趕超FedEx,營業利潤率大幅走低。分國內國際,2003年以後國際航空步入發展正軌,營業利潤率保持在10%以上;2009年以後國內航空盈利明顯減弱,營業利潤率從10%左右下降至個位數。分量價來看,2009年以前UPS國內航空均價高於FedEx,業務量一直被壓制;2009年以後UPS國內航空均價走低,業務量持續提升並超過FedEx;其中,UPS隔夜快遞量價分別累計增長+15%/+7%(對應FedEx爲+3%/+2%),而延遲快遞的量價分別累計增長+41%/+0%(對應FedEx爲+6%/+13%),2020年UPS國內航空收入超過了FedEx。可以看出,高端需求更看重服務和時效而非價格,因此,UPS隔夜快遞量價齊升,增幅比FedEx還高;非高端需求對價格的敏感度更高,UPS的以價換量策略效果顯著。

圖表:UPS國內航空業務營業利潤率下降

資料來源:公司公告,中金公司研究部

圖表:UPS國內航空業務以價換量(千件、美元)

資料來源:公司公告,中金公司研究部

圖表:UPS隔夜快遞量價穩健(千件、美元)

資料來源:公司公告,中金公司研究部

圖表:UPS延遲快遞以價換量(千件、美元)

資料來源:公司公告,中金公司研究部

國際航空利潤率高且穩健,爲UPS航空收入貢獻主要增量。事實上,UPS航空業務也顯著受益於製造全球化。2000年以後,國際業務爲公司貢獻了主要的利潤增量,尤其是頭十年,UPS的跨境航空佔航空業務收入的比重從25%提升至44%。2020年,國際航空的利潤已經和國內航空+陸地業務的利潤相當。國際航空的高利潤率爲UPS滲透國內航空提供了保障。

從UPS經驗看,價格戰要打在非高端市場,且需要有拳頭產品支持。UPS選擇在國內延遲快遞市場以價換量,效果非常明顯,短短7年時間業務量就達到了FedEx的1.7倍。以價換量必然需要利潤和現金流的支持,國際航空和陸地業務營業利潤率都超過10%,持續爲UPS造血,可見拳頭產品的重要性。雖然UPS國內航空的盈利能力受到一定影響,但UPS的優勢在中高端市場,國內航空未來和陸地快遞協同或能實現更好的盈利。我們認爲,中國航空物流在參與國際市場競爭,猶如UPS在其國內市場和FedEx競爭。想要後來居上,需要有可靠的拳頭產品支持,在國內市場建立品牌壁壘的物流商有望在國際市場大展宏圖。

圖表:UPS航空收入主要增量來自國際(億美元)

資料來源:公司公告,中金公司研究部

圖表:UPS航空利潤主要增量來自國際(億美元)

資料來源:公司公告,中金公司研究部

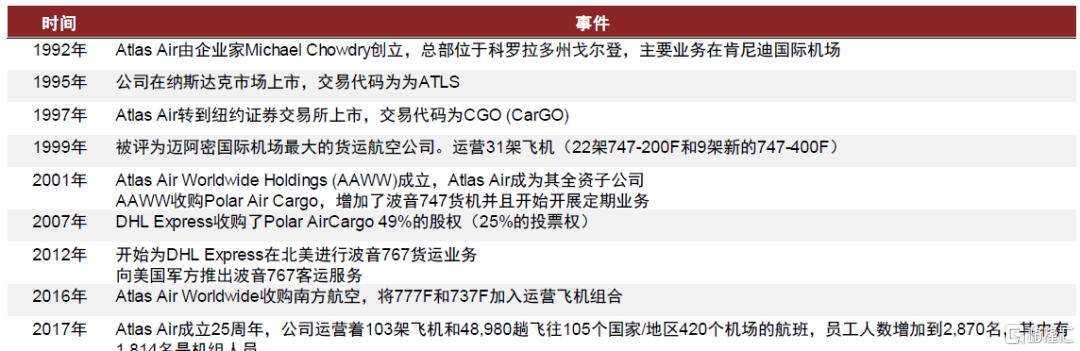

Atlas:最大B747貨機運營商,電商帶動份額快速增長

阿特拉斯環球航空(Atlas)以飛機租賃起家,2020年淨利潤4.9億美元,已成爲世界最大的波音747貨機運營商。Atlas創立於1992年,爲航空貨運上遊企業,主要爲客戶提供包機及貨機租賃服務。公司主營業務收入從2004年的14.1億發展到2020年的32.1億美元,CAGR爲5.3%;對應淨利潤從0.5增長到3.6億美元,CAGR爲13.0%。迄今公司已經成爲了世界上最大的波音747貨機運營商,在2020年IATA《世界航空運輸統計報告》中週轉量排名第12。Atlas的成功既受益於航空貨運行業的快速增長,又與其自身業務佈局密切相關。

圖表:Atlas發展歷程

資料來源:公司公告,中金公司研究部

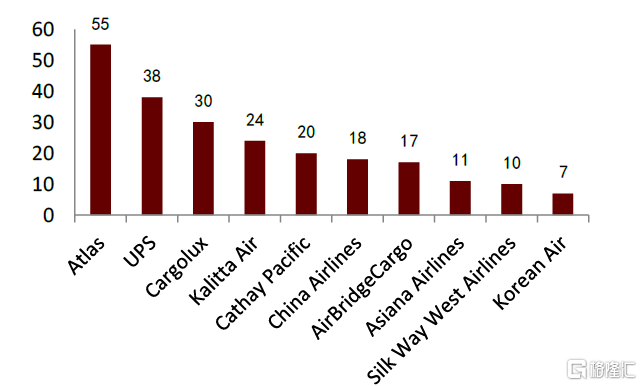

圖表:波音747F主要運營商(不完全統計,截至2021年11月)

資料來源:Planespotters,中金公司研究部

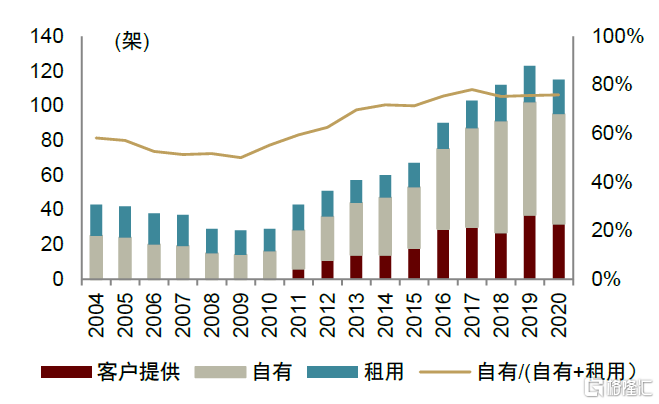

圖表:公司飛機數量變化

資料來源:公司公告,中金公司研究部

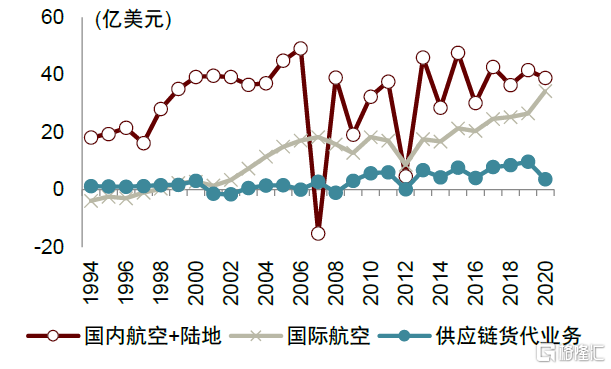

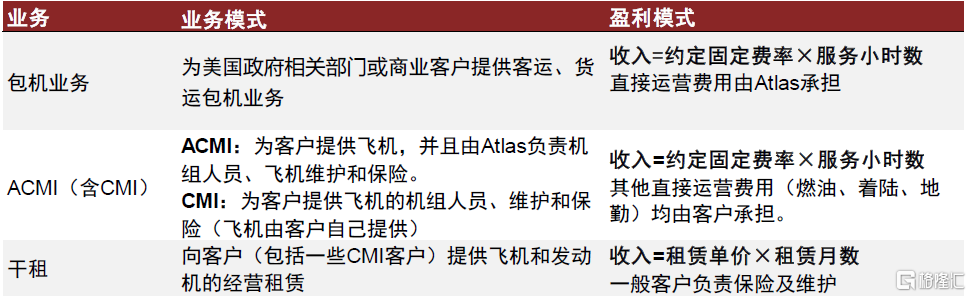

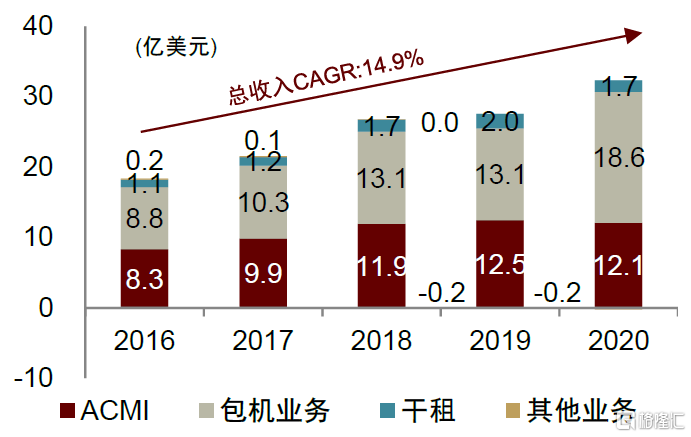

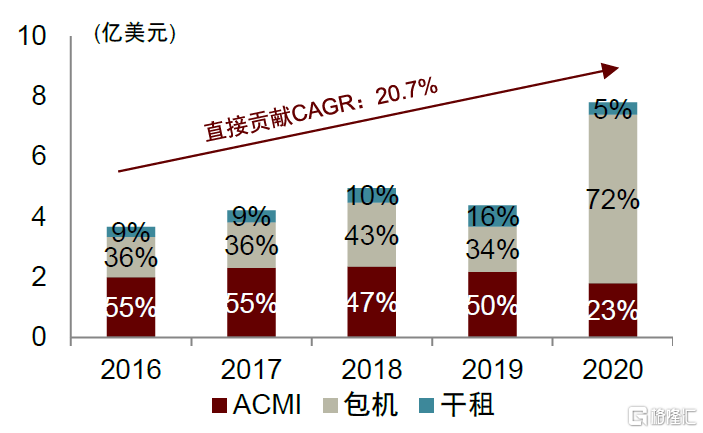

ACMI以及包機業務營收佔比超90%,貢獻95%的利潤。公司主營業務有包機(包括政府部門包機及商業包機),貨機溼租(ACMI)、貨機幹租業務。包機/溼租(ACMI)/幹租在過去五年CAGR分別爲16.0%/7.7%/11.8%。其中,包機業務和ACMI是公司的核心業務,2020年兩者營收佔比分別爲58%/38%,直接貢獻佔比分別爲72%/23%。

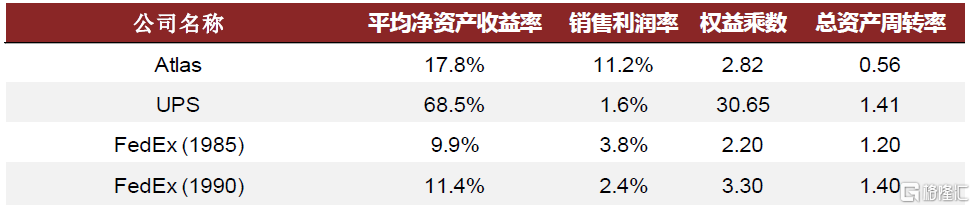

高盈利能力疊加高槓杆率,ROE遠超其它航空物流商。2020年Atlas的ROE爲17.8%,高於貨代(華貿物流,12.2%)及物流商(FedEx,1985年爲11.4%、1990年爲9.9%)。從杜邦分析來看,Atlas有高盈利、高槓杆、低週轉的特點。

圖表:Atlas經營模式介紹

資料來源:公司公告,中金公司研究部

圖表:Atlas及可比公司杜邦分析表

資料來源:彭博,中金公司研究部 注:我們選取1985年、1990年的FedEx數據進行分析,原因是該階段的FedEx業務結構與Atlas更具有可比性。除特殊標註外,其他數據年份均爲2020年。

圖表:Atlas近5年收入結構

資料來源:公司公告,中金公司研究部

注:部分年度“其他收入”爲負數,是因爲將客戶激勵攤銷計入了收入中

圖表:Atlas近5年直接貢獻佔比

資料來源:公司公告,中金公司研究部

注:直接貢獻爲營收除去CMI成本、燃料費用、地面運營、銷售成本、飛機租金、爲飛機融資產生的利息費用、債務證券的利息收入和飛機折舊後的指標,近似於營業利潤,反映公司不同業務在除去運營成本和獲得成本後的盈利能力。

覆盤Atlas,政府包機業務爲其早期提供良好的抗週期性,與電商平臺的合作是其走出純幹線物流瓶頸期的關鍵。2009年之前,公司一方面受益於航空貨運行業快速增長,另一方面政府包機業務爲其提供良好的抗週期性,例如2001年全球經濟衰退時,Atlas政府包機業務反而高增。2009年後,美國航空貨運步入低速發展的成熟期,僅提供幹線運輸服務的Atlas也難逃瓶頸期。然而,公司自2016年起與電商平臺展開的深度合作幫助其突破了這一瓶頸、重回增長。Atlas爲Amazon提供的飛機數從2017年初的2架增至2020年底的27架;又在2020年與菜鳥合作,爲其提供的專用飛機數從3架增加到2021年11月的5架。受益於電商業務放量,2016至2020年包機業務和溼租(ACMI)時長分別增長78%/57%,在美國航空貨運內/外線週轉量份額分別從2016年的5%/5%提升至2020年的10%/7%。

風險提示

► 中美貿易摩擦:2018年以來的中美經貿摩擦,帶來相關商品對美進出口成本增加,或令對美進出口空運需求減少,間接影響航空物流商經營業績。若中美經貿摩擦持續深化、加徵關稅方案長期持續,或將給我國航空物流業未來發展帶來一定不利影響。

► 宏觀經濟波動風險:航空物流行業與宏觀經濟增長速度呈現較強的正相關關係,也與下遊客戶所處行業及其增速、經濟結構密切相關。若經濟處於緊縮時,貨物運輸供求減少,我們認爲這將會影響航空物流行業的服務總量,航空物流業或隨着面臨蕭條。

► 航空燃油價格波動風險:航油成本是航空公司重要的成本支出。未來原油供應量、地緣政治等因素均存在不確定性,我們預計油價或仍存一定波動風險。截至2021年11月22日,布倫特原油價格收盤於79.7美元/桶,11月航空煤油價格較年初上漲66%,環比上漲16%。若未來航油價格出現較大幅度波動,我們預計這將導致航空物流公司運營成本上升、業績惡化。

More Content