1519年5月12日,偉大的文藝復興畫家、科學家、發明家萊昂納多·達芬奇躺在病榻上,看到了自己人生的回放:輾轉於米蘭、佛羅倫薩、比薩、羅馬的這37年,達芬奇的發明沒有得到一位君主的投資,遠大的征程終究只能停留在紙上。

人類從不否認技術的好處,只是站在不同的角度和立場審視,會得出不一樣的結論,進而催生出截然不同的方法論,這就是伊麗莎白·牛頓1990年提出的“知識的詛咒”。

沒有共識就沒有巴別塔。要塑造共識,就必須在知識結構、內心世界上達成同步。正如古老文明對“盜火者”近乎一致的崇拜,要通過技術的“奇點”開往星辰大海,必將科技“火種”播撒向人間,將高不可攀變成稀鬆日常,一點一滴地積累。

可話又説回來,成功的“盜火者”總是鳳毛麟角。

01

“發燒”的開始

2011年8月16日,雷軍穿着一身“喬布斯”式的黑色體恤加牛仔褲,比預定時間提前10分鐘來到了北京798藝術中心。狂熱的人們早已把這裏擠得水泄不通,原本能容納500人的會場,硬是擠進去了大約800多個人。

他內心隱約感覺到,這或許將是某些東西被徹底改寫的日子。

這場長達78分鐘的小米1代手機發佈會,至今還是許多人難忘的記憶。雙核1.5G,全球主頻最快;800萬像素攝像頭;通話時間900分鐘;待機時間450小時……所有的一切都是頂級配置,發佈會幾乎全程伴隨着人們的尖叫聲。而“1999”的價格出現在大屏幕,持續了近半分鐘的尖叫聲,幾乎要將房頂掀翻。在同等配置的手機價格都在4000元上下時,小米直接將價格砍了一半。

回望小米1發佈前的21世紀初,這是一個屬於移動互聯網和智能手機的年代。蘋果手機及其生態的橫空出世,將通向互聯網的最大流量入口,從PC端搬到了小小的手機上。一時間,手機引爆消費熱潮,手機“百團大戰”拉開帷幕。彼時的雷軍,剛剛結束在金山公司的CEO生涯,進入了風投行業,近距離觀察着市場的發展脈絡,琢磨着下一個機會。智能手機風口剛吹起沒多久,他便果斷拉上十幾個志同道合的“小夥伴”開啟手機創業之路。

“要做最好的手機,賣一半的價錢,推動智能手機在全球普及。”毫無經驗、赤手空拳的小米團隊,喊出了這個口號。不過這條星辰大海之路,在當時看起來無比遙遠。

手機端越來越高的流量需求,催促着硬件設備加速實現功能的強化、設備自身的輕量化。然而正如今天的新能源汽車熱潮,2005年開始,儘管低端智能手機零部件產能加速出清,但好的零部件仍然供應緊俏,研發競賽的加速更進一步推高成本。到2014年,開發28nm製程芯片需要200萬~300萬美元,許多廠商已不堪重負,而更先進的16nm製程芯片開發成本要達到上千萬美元。

為應對成本壓力,加速搶佔市場份額,國產手機市場出現了兩種截然不同的解決方案:減配降費的山寨機,和高配且貴的智能機。而無論是國產智能機的無力還是山寨機的橫行,背後都指向同一個現實:當時的中國高端造業依舊強而不精,難以支撐一款平價智能機的量產。

當時中國製造已經有很強的硬實力,研發、供應鏈和製造水平都已經有較高的水平,然而軟實力很差,很多本土企業不知道做產品規劃和定義,不會做品牌營銷。

可見當時的宏觀環境,並不那麼友好。

02

製造業的優秀範本

那麼,如何突破這個問題的限制?別人都做不到,你憑什麼能做到?

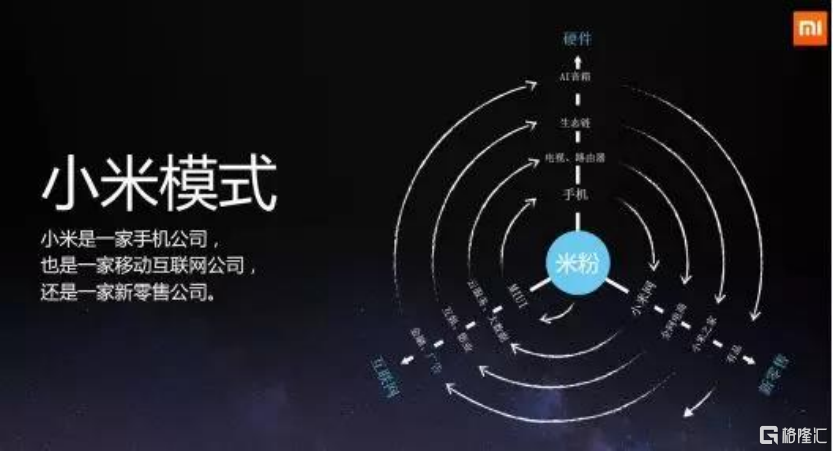

在這方面,小米團隊有自己的想法。後來這種玩法也被稱為“小米模式”。

一方面,是砍掉固定成本。硬件的突破造就了互聯網時代,那麼互聯網能不能反哺硬件的發展呢?小米將手機大部分的銷售搬到了線上渠道,打造“互聯網手機”,節約了大量租金、人工費用和一層又一層代理商的利潤分成;線上渠道對需求的感知,成為其按需生產的重要“情報”依託,極大降低了庫存費用和減值計提風險,同時根據銷售地情況安排大批量的運輸,節省了運費。

另一方面,是尋找新的營收增量。“軟件定義手機”這一招在當時看來是險棋,需要極大的勇氣和信念,以及對市場的精確判斷——小米團隊相信公司可以不靠手機硬件賺錢,而是通過MIUI生態圈的開放,在軟件上賺錢。如此一來,小米手機的價格就可以定在一個十分接近成本價的區間。

結果是:小米1代手機一炮而紅。小米手機銷量輕鬆突破了300萬部,飢餓營銷之下的小米手機總是一機難求。不久後,小米手機甚至登頂中國智能手機份額冠軍。小米手機的產銷也由此進入了一個規模擴張、成本可控、預期良好的良性循環,滲透率不斷提升奠定日後對成本端價格控制和消費端議價能力的基礎。

在那個剛剛開始為智能手機和移動互聯網“發燒”的年代,小米的這種互聯網玩法可謂超前,“互聯網手機”“軟件定義手機”概念也迅速獲得市場關注,引來競對的爭相模仿。到2012年,安卓市場已經積累了超40萬活躍用户。騰訊、阿里巴巴、360也紛紛推出自主軟件生態和硬件設備。

在當時甚至有友商挑起了一起與小米團隊的“約架”事件。而雷軍居然真的帶着小米公司的幾位骨幹,在約架地點認真“踩點”研究“戰術”。幸好“約架”事件最終不了了之,否則不知又是怎樣一出魔幻劇情。

不過換一個角度看,小米的橫空出世,的確改變了一些東西。

從製造業角度出發,“小米模式”讓傳統強而不精的製造業脱胎,注入效率的互聯網基因,為行業模式提供了一個優秀範本。

例如藉助新興互聯網營銷渠道的低成本紅利,繞開已經被傳統國際巨頭佔據的高成本電視媒介和線下渠道,低成本獲得先發優勢;用更好的軟件和用户交互(MIUI和迭代開發)、更精準的產品規劃和定義、略顯誇張的營銷活動擊中主流用户尤其是年輕人的心。

03

新曲線的誕生

超前的互聯網基因,還帶來了另一個重要的能力:

面對新事物的決策鏈條短、速度快。

曾經在風投行業蟄伏多年的雷軍,對手機產品如數家珍,在行業認知方面也進行了大量的積累。所以在萬物互聯方面,雷軍其實早就有自己的判斷。比如,硬件以手機為中心進行鏈接,手機相當於一個超級計算中心;將來屏幕會無處不在,所以屏幕之間可以相互協同。

對智能手機市場即將進入紅海競爭的預期,更是進一步強化了雷軍對物聯網作為下一個風口的判斷。人們在日常生活中能夠積累海量數據,但如果沒有與企業發生關聯,這些數據不過是隨風而逝的事實。在移動互聯網時代紅利下,各種移動智能終端將成為企業與用户之間的接觸點,IoT也必然成為打破互聯網信息孤島、實現移動互聯網生態又一次“進化”的關鍵。

雷軍向來與團隊之間英雄相惜。而2014年出的一天,團隊闖進了雷軍的辦公室,為他帶來了一個新的認知增量:IoT不一定需要通過路由器實現,而是依託於一個WiFi模組就可以。英雄所見略同,優秀的團隊之間高度的共識成為小米飛速前進的動力,也造就了後來雷軍“找人不是三顧茅廬,找人要三十次顧茅廬”的人才觀。

雷軍當即決定,讓HR成立一個IoT部門開始運轉。

從這個時間節點上,小米生態開始野蠻生長。

先是投資了瀕臨破產的華恆電子,成功打入智能穿戴賽道;然後於陷入困境的照明企業Yeelight合作進軍智能照明;接着投資石頭科技,切入了掃地機器人領域。從2014年開始,小米採用投資方式切入了不同硬件的各個類別,包括智能插頭、攝像頭、空氣淨化器甚至無人機。

這些產品,同樣都是“小米模式”的受益者。不僅功能強大,而且價格便宜。舊時王謝堂前燕,飛入尋常百姓家。過去智能家居只是富人才能玩的東西,成本非常高。而小米通過移動互聯網對智能家居進行改造,使之實現低成本的後裝和後期維護。

就是在2014年之內,小米生態鏈取得了不錯的成績。華米手環一經面世,3個月就賣出了100萬隻,成為當年的扛鼎之作,華米手環順勢完成了3500萬美元的融資,估值來到3億美元;2空氣淨化器推出後很快佔據了20%的市場份額;智能電燈泡上市一天就賣出了4萬隻……到2017年,AIoT業務板塊已經成為佔比20%的公司第二大收入來源。

04

圓底反轉,撥雲見日

2018年,進入穩定期的小米一切都看似勢如破竹。

小米僅用了7年時間實現營收破1000億元,而阿里用了17年。當時雷軍總結稱,這是小米模式和價值觀的勝利,加上李嘉誠、馬雲以及馬化騰都為小米站台。

在市場的呼聲中,順勢開啟了上市之路。雷軍甚至放出豪言:讓投資者一年一倍。

只是,當2018年7月9日,雷軍在港交所敲鐘的時候,沒有想到情況會扭轉得這麼快。小米股票剛上市一個月就跌破了發行價,隨後是長達一年的陰跌。到2019年7月9日,小米股價報9.43港元,較17港元的發行價跌去了44.5%,而相較22.2港元的最高價,更是跌去了一半以上,對應市值為2266.95億元,一年之內,小米市值蒸發了近1500億港元。

當時,2018年全球智能手機需求的百分比下降3%,其中中國2018Q4智能手機需求下降同比下降19%,全球銷售額下降27%,下降趨勢一直持續到2020年。智能手機的競爭激烈,市場區域飽和,進入存量競爭階段的預期兑現。

與此同時,大洋彼岸的消息給中國智能手機行業沉重一擊。一方面是適逢美聯儲加息,全球資本市場悽悽慘慘慼戚,導致手機板塊估值一路下調。另一方面是特朗普政府“制裁”華為的消息鬧得市場人心惶惶,此前對中芯國際的制裁已經讓“卡脖子”問題浮出水面,沒有核心的芯片技術,中國智能手機的發展不過是刀俎下的魚肉,而小米也在可能被“制裁”的名單之列,沒有人能想到小米能在後來逆風翻盤,贏得對美國政府的訴訟。

這種情況下,拿什麼證明任何一家智能手機廠商能夠有良好的前景?

而即便是在這種最不被信任的時刻,小米依然選擇頂住壓力,堅持自己的道路。

一邊是繼續堅持擴大研發投入。2018年小米集團研發費用達到57.77億元,較2017年責增長了83%,研發費用同比提升了6個百分點;2019年公司研發費用更是進一步增加到74.93億元,費用率再提升3個百分點。

研發投入不僅可以在消費端提高產品競爭力,亦可以在成本端價格飆漲的情況下,長期有效控制成本和改善經營效率。從後來的結果上看,對研發投入的堅持,保證了從此往後小米的高性價比本色。比如2018年發佈的小米MIX2S、小米8以及小米MIX3等機型,小米MIX3甚至成為了拍照世界第三的智能手機品牌。

另一邊是積極拓展出海之路,在印度、歐洲等海外市場打敗了高品牌溢價的三星,力壓競爭對手。2018~2019年小米業績仍在節節攀升。手機出貨量,逆勢增長超三成突破一億台大關,坐上全球份額第四名的位置,足見其核心競爭力之穩固。

付出終於得到了回報,人們回頭一看,原來小米已經取得了這麼多成績。業績面上,2016年、2017年和2018年前三季度,小米集團的營業收入分別為684.34億元、1146.25億元和1304.94億元,營業收入增長率分別為2.40%、67.50%和64.12%。於是小米的市值也一路高歌猛進,實現逆轉的同時達到了新高。

而在亮眼手機銷量數據的背後,在人們視線的焦點之外,隱藏着小米更大的雄心。

無論是在手機市場紅海競爭、“制裁”和加息的壓抑下,估值的回調,抑或是面對小米逆勢而上時的歡呼雀躍,實際上都難免來自對小米這家公司的理解偏差。而這種偏差,恰恰又來自我們以往對小米的刻板印象行程的經驗。

2017~2019年,小米公司AIoT業務佔總營收比重,從20%提升到了30%;來自互聯網服務的營收佔比從8.43%增加到了9.43%。也就是説,儘管手機業務的增速很快,但AIoT和互聯網服務的增速更快。

時間來到2021年11月24日,小米公佈了Q3業績。從業績表現上看,公司營收已經來到781億元的水平,其中境外市場收入409億元,佔總收入的52.4%;而境外互聯網服務收入同比增長的110%;此外,公司靜調整淨利潤52億元,同比增長25.4%。當期公司研發投入93億元,同比增長51.4%;研發人員達到約1.4萬人,佔總員工數量的44%以上。

IoT業務方面,收入達到209億元,佔營收比重的26.7%,儘管受到境外海運物流等因素的影響,境外IoT及生活消費產品收入仍創單季度新高。此外,AIoT平台已連接IoT設備同比增加33.1%,突破了4億台大關;擁有5件及以上連接小米AIoT平台的設備用户同比增長42.8%至800萬個;米家APP月活用户數同比增長39%至5990萬。

AIoT發展繼續加速,繞智能手機為入口打造的商業閉環,小米的AIoT智能硬件產品已經不僅僅是“硬件”商品,更是開啟下一個時代物聯網的一張門票。

05

轉眼已是新時代

歷經一場疫情的衝擊,市場已經不是當初的市場。互聯網行業已經來到極度內卷的階段,全球經濟增速萎靡,碳中和時代來臨。時代呼喚新興業態的出現。而新興業態中,無論是萬物互聯、元宇宙帶來的流量增量,還是新能源汽車和能源轉型所需的邊際效益,都需要市場規模進行支撐。

正如鴻蒙系統3億生死線、新能源汽車滲透率10%的爆發節點向人們昭示的那樣,這樣一個時代,更需要有人將最尖端技術的應用,帶到最接近人間煙火的地方。發揮使用價值,才能實現科技自身的價值的可持續增長。

2021年3月30日,雷軍穿着藍色襯衣和深藍色西裝,宣佈了小米造車的計劃。雷軍表示,這將是自己人生中最後一次創業。

事實上,市場早就有人開始了對小米造車的討論。小米造車這件事,應該是眾望所歸。正如當年的智能手機“百團大戰”,如今新能源汽車來到風口,推高了對整車和上游零部件的需求,然而上游鋰礦資源的短缺導致中下游承壓,芯片產能的不足也一度讓眾多造車玩家束手無措。

為應對成本和性能的矛盾,新能源汽車賽道的玩家中,逐漸分化出2種玩家,分別是以25萬價格區間起售的特斯拉,以及3萬~5萬價格區間的上汽通用五菱。而10萬~15萬的主流價格區間,在民用純電動車領域涉足的玩家寥寥。

“期待未來有一天,每一條路上都有小米電動汽車,每一位用户都能沉浸在科技中。”雷軍在宣佈造車的那場發佈會上説道。

而汽車智能化的時代,人們所沉浸的又何止是科技本身?由大數據和雲計算支撐起的智能座艙,正逐漸下車、家、人等無數場景下完成萬物之間的互聯互通,“軟件定義汽車”已經成為行業共識,再一次,科技悄然改變着社會生活的面貌。

此外,2021年11月23日,小米相關負責人迴應了公司對於元宇宙的佈局。小米表示,“關注元宇宙周邊相關機會,已經進行了不少相關技術儲備,在手機、視頻、顯示等方面都進行有相關投入,進行過相關準備”。而從感知到互動,再到設備之間的相互交流,元宇宙的線上互聯互通,又何嘗不需要線下萬物互聯作為依託?

06

“奇點”將至?

當我們回看小米2019~2020年之間的“圓底反轉”,其背後的邏輯都不是簡單的,都是經歷了組織架構與發展戰略的調整,並且伴隨着市場觀念與事實的複雜漫長的博弈。股價的運動所體現出來的是,投資者從否定、到冷靜、到反思、再到重新認識、最終通過真金白銀下注。

從世紀初一路走來,小米的成績一目瞭然。即便PPI、CPI剪刀差擴大,小米自身也因為品牌高端化而難免遭受“根基不牢”“基本盤失守”的質疑,但最終,一傢俱有改善供應鏈和研發能力的公司還是會用成績説話。

而當前的資本市場上,小米再次走到了這樣的時點——在低點的冷靜和反思,對小米的重新認識,靜待共識的出現。“電梯效應”決定人們的想象力總是基於現實的投影,在喬布斯的iPhone4之前,人們很難想象原來智能手機還能這麼玩。從這個意義上看,手機是小米在移動互聯網時代,結合中國製造業的強大能力積累創造的一個奇跡,而技術驅動下的萬物互聯,將是一個前所未有的立足點。

藉助對科技的不同理解和對商業生態強大的迭代能力,小米在過去實現了中國製造業的一次變革。眼下“奇點”再一次向我們走來,就像之前無數次那樣。

參考文獻:

1. 《一往無前》,範海濤

2. 小米在創業8年後成功上市 這一年過的如何

3. 小米生態鏈,對中國製造的影響不可小覷

4. 小米到底對中國製造業做了什麼貢獻,為何央視頻頻為其站台

5. 小米為什麼要上市?雷軍的這封公開信吿訴了我們

6. 上市首日買入小米的投資者,今天已賺1倍

7. IDC數據:小米2018年出貨量破億,逆勢增長超三成!

8. 2018年全球智能手機銷量下滑 但營收增長5%達5220億美元

9. 剛剛,小米造車官宣!雷軍:關於造車,今晚發佈會仔細説

10. 28nm之後,令人望而生畏的鉅額成本

11. 英特爾芯片集缺貨20%-30%,主板商一片恐慌-技術資料

12. 到底是什麼原因讓山寨手機消失了?看完它的發展歷程就全明白了!

13. 雷軍:小米為什麼這麼便宜,最後一個原因你可能做不到

14. 小米迴應元宇宙佈局:關注周邊相關機會,已進行技術儲備

More Content