本文來自:中金量化 作者:樊俊豪 戎姜斌等

近年培育鑽石行業快速崛起,傳統珠寶品牌紛紛佈局,我們認為培育鑽石行業正步入技術突破、認知度快速提升階段,有望保持快速成長勢頭,我們預計到2025年培育鑽石終端市場規模有望超千億元(對應毛坯出廠規模約354億元),相對2020年有2倍增長空間,中國是全球最大培育鑽石生產國之一,相關產業鏈龍頭有望受益行業快速崛起及滲透率提升趨勢。

摘要

“種”出來的“真”鑽石,培育鑽石行業快速崛起。1)培育鑽石在理化性質上與天然鑽石基本一致:培育鑽石是通過模擬天然鑽石生長環境下人工製成的晶體,與天然鑽石外觀、化學成分和晶體結構相同;2)培育鑽石已得權威機構認可:2020年GIA證書正式修改評級標準,培育鑽石與天然鑽石評級標準相同,確定了培育鑽石的真鑽地位;3)培育鑽石時尚屬性強,性價比更佳:培育鑽石價格為1-3萬元/ct,僅天然鑽石的1/3,且尺寸、顏色、形狀更可控,可定製化、批量化生產,滿足年輕消費者的時尚需求。

需求快速增長下供不應求,產業鏈兩端附加值更高。1)上游原料生產商以技術為核心壁壘:2020年全球寶石級培育鑽石毛坯產量約為700萬克拉,近三年CAGR高達120%,其中中國產量約佔40-50%,且基本以HTHP技術為主(海外多為CVD技術),上游廠商毛利率超60%;2)中游鑽石加工商技術門檻較低,為勞動密集型業務:鑽石加工廠商大多位於印度,尤其是蘇拉特地區,行業集中度低,且同質化競爭嚴重,毛利率僅為10%左右;3)下游鑽石品牌商擁有強品牌壁壘:培育鑽石飾品同屬奢侈品消費,具備高情感價值,下游珠寶商享受高品牌溢價,毛利率普遍高於60%。

多因素共同催化培育鑽石行業持續高增長。1)人工培育技術漸趨成熟,規模優勢顯現:大克拉合成技術不斷突破,我國培育鑽石廠商已批量生產5-10克拉的毛坯鑽,且顏色、淨度均達較好標準;2)品牌積極搶灘,加速市場教育:傳統鑽石珠寶品牌、獨立培育鑽石品牌紛紛佈局,通過營銷建立品牌認知的同時也強化消費者對培育鑽石的認可,提升消費者接受度;3)消費習慣悄然轉變,培育鑽石進軍時尚飾品:Z世代等年輕消費羣體“悦己”消費崛起,培育鑽石性價比與時尚屬性高,易受年輕人喜愛;4)培育鑽石更加環境友好,順應時代發展:培育鑽石對環境影響僅為天然鑽石開採的1/7,更能保護地表環境、減少碳排放、節約水資源與能源消耗。

風險

疫情反覆影響消費需求,產能投放不及預期,消費者接受度不及預期。

正文

培育鑽石:“種”出來的真鑽石

培育鑽石是真鑽石,理化性質與天然鑽石相同

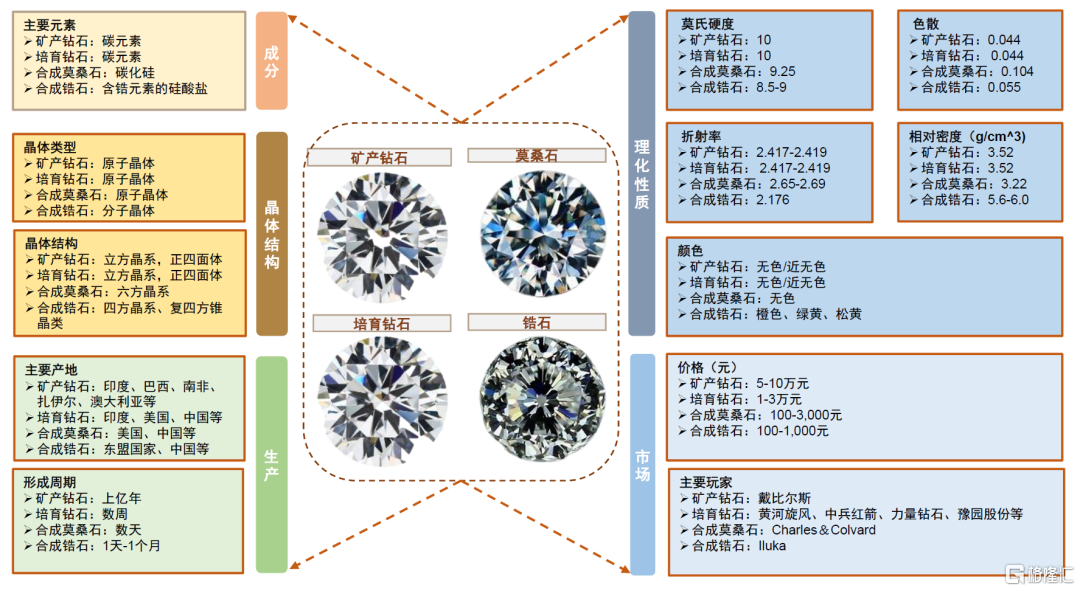

培育鑽石是在模擬天然鑽石結晶環境下,基於鑽石晶片人工培育形成的鑽石新品類。鑽石的高硬度、高密度和高色散等特性源自數十億年在地表深處的高温高壓環境。培育鑽石將鑽石的形成過程帶入實驗室,通過培養倉模擬自然生長環境,將鑽石晶片按需“種”成寶石級鑽石。因此,培育鑽石和天然鑽石同是真鑽,而非莫桑石、人造鋯石等仿鑽。

培育鑽石具備與天然鑽石相同的成分和晶體結構。

► 成分:培育鑽石與天然鑽石均由碳元素構成,而莫桑石和鋯石的主要成分分別是碳化硅和硅酸鋯,除碳元素之外,還包括大量硅、鋯等其他元素。

► 晶體結構:培育鑽石和天然鑽石晶體結構相同,均為碳原子正四面體,屬於立方晶系。莫桑石是碳化硅的原子晶體,屬於六方晶系。鋯石是硅酸鹽的分子晶體,屬於四方晶系。

培育鑽石理化性質與天然鑽石相同,傳統手段難以鑑別。培育鑽石基於與天然鑽石相同成分和晶體結構,在硬度、折射率、相對密度、色散等理化性質方面與天然鑽石基本一致。

對比來看:莫桑石的色散是培育鑽石和天然鑽石的2.4倍,且密度低於真鑽;鋯石硬度和折射度均明顯低於鑽石,切割效果不如真鑽切面乾脆規整,會出現凹凸不平的小洞。傳統的鑽石檢測手段包括比重測試、穿透測試、親油性測試、硬度檢驗、導熱性檢驗等,主要原理是根據被檢測物的理化性質鑑別,難以區分天然鑽石和培育鑽石。

圖表1:一圖看懂天然鑽石、培育鑽石、莫桑石、合成鋯石

資料來源:我愛鑽石網,中金公司研究部

性價比優勢明顯,市場認可度提升。相較於天然鑽石,培育鑽石價格更便宜,並且市場認可度持續提升。

► 定位中高端市場,價格優勢明顯,產業接受度穩步提升。相較天然鑽石,培育鑽石主要具備3個優勢:①性價比高:在成色基本一致的基礎上,價格區間僅1-3萬元,為天然鑽石價格的1/3左右;②批量化生產:產量穩定,具備擴大市場的能力;③定製化生產:鑽石尺寸、顏色、形狀更可控。上述三大優勢決定了培育鑽石的時尚屬性和推廣潛力,同時培育鑽石借勢高端鑽石,填補中高端飾品市場空白,為行業發展奠定了紮實的市場基礎。

► 屢獲權威機構認證,培育鑽石概念得到業界認可。2015年,國際標準化組織(ISO)頒佈《珠寶首飾-鑽石業消費信心》標準,培育鑽石首次得到權威組織定義。2018年,隨着鑽石巨頭戴比爾斯入局,培育鑽石的產品知名度和市場認可度穩步提升,行業前景逐漸明朗。2020年,培育鑽石接連獲得珠寶業界主流評級機構認可,目前三大珠寶評級機構IGI、GIA、HRD均可開具培育鑽石的鑑定和分級證書。目前行業已進入規範化發展階段,我們預計未來市場空間將逐步打開。

發展歷程:科技發展帶動培育鑽石技術不斷突破

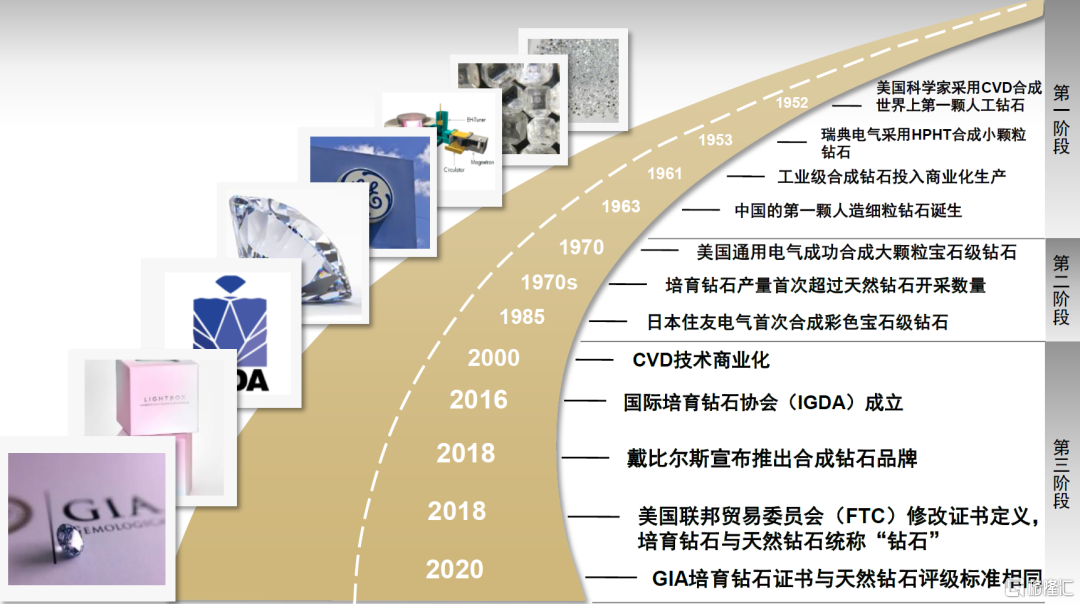

培育鑽石是近現代科技發展的成果,不同於天然鑽石已有三十多億年曆史,第一顆人工培育鑽石誕生於1953年,由瑞典電氣公司採用高温高壓法制成,雖然迄今僅有半個世紀,但依託現代科學迅猛發展,人工培育鑽石在產量、成色上不斷突破。回顧其發展歷程,大致可分為以下三個階段:

► 20世紀50年代至70年代:培育鑽石初問世,以工業用途為主。繼瑞典成功培育世界首顆人工鑽石之後,美國、蘇聯以及中國陸續掌握這一技術,但這一時期的培育鑽石的顆粒較小,產量不足,且在外觀成色上與天然鑽石仍然有肉眼可見的差別,無法達到寶石級別。

► 20世紀70年代至2000年:技術日臻完備,漸具寶石級品相。上個世紀70年代,合成鑽石已能夠實現較大批量生產,但培育成本仍然高於天然鑽石的開採成本,投入商業化生產運營存在難點。隨着各國人工合成技術的廣泛改良,1970年美國通用電氣公司首次成功合成大顆粒寶石級鑽石,進入80年代,日本住友電氣工業公司合成黃色寶石級鑽石,是世界上首顆合成彩鑽,培育技術在各方面逐漸趨於成熟。

► 2000年後:商業化席捲行業,權威機構規範市場。隨着千禧年的到來,世界範圍內中產階級崛起帶來消費觀念改變,市場催動CVD合成技術投入商業化生產。另一方面,隨着國際培育鑽石協會(IGDA)成立、美國聯邦貿易委員會(FTC)修改定義等,權威機構行動之下培育鑽石行業也逐步得到規範,2020年珠寶界重量級權威認證GIA證書正式修改評級標準,自此不再對鑽石區分培育和天然之別,昭示着培育鑽石行業發展進入新紀元。

圖表2:人工培育鑽石發展史

資料來源:培育鑽石網,中金公司研究部

展望未來,培育鑽石將迎來廣闊的藍海市場,不僅對於天然鑽石的替代性將進一步顯現,而且更將挖掘出比天然鑽石更為廣闊的使用場景。根據貝恩諮詢,2020年疫情衝擊下,天然原鑽產量同比下降20%,為培育鑽石的發展提供有利契機,同時中長期來看,我們認為,隨着技術、品牌與消費需求形成共振,培育鑽石有望大放異彩。

技術路徑:HTHP與CVD兩大技術路徑,各有所長

培育鑽石技術主要為HTHP法與CVD法

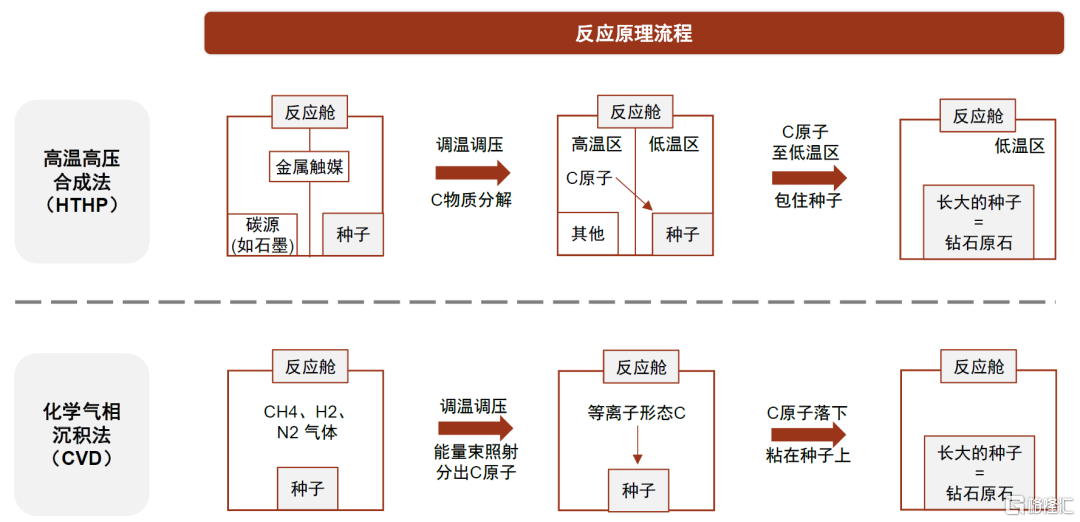

目前培育鑽石主要技術路徑為HTHP法(高温高壓法)與CVD法(化學氣相沉積法)。

1)HTHP法:以一小塊鑽石為晶種,以石墨或金剛石粉等為碳源,加入金屬觸媒(鐵、鈷、鎳等過渡金屬)降低反應條件,通過頂壓機提供高温高壓(1400°C+,5.2-5.6 GPa)以模擬自然界天然鑽石生長環境,進而生長形成等軸晶系晶質體;

以小鑽石作為晶種,向真空反應艙中加入甲烷作為碳源(甲烷已具備鑽石結構)、氫氣抑制石墨形成、氮氣加快反應速度,在高温低壓環境下,提供能量源(如微波束)分解氣體分子形成等離子云,碳原子向下吸附沉澱至温度更低的扁平鑽石排種盤中,逐層生長形成等軸晶系晶質體。

圖表3:HTHP法、CVD法技術反應條件

資料來源:GIA官網,實驗室培育鑽石公眾號,中金公司研究部

圖表4:HTHP法、CVD法技術反應原理

資料來源:GIA官網,實驗室培育鑽石公眾號,中金公司研究部

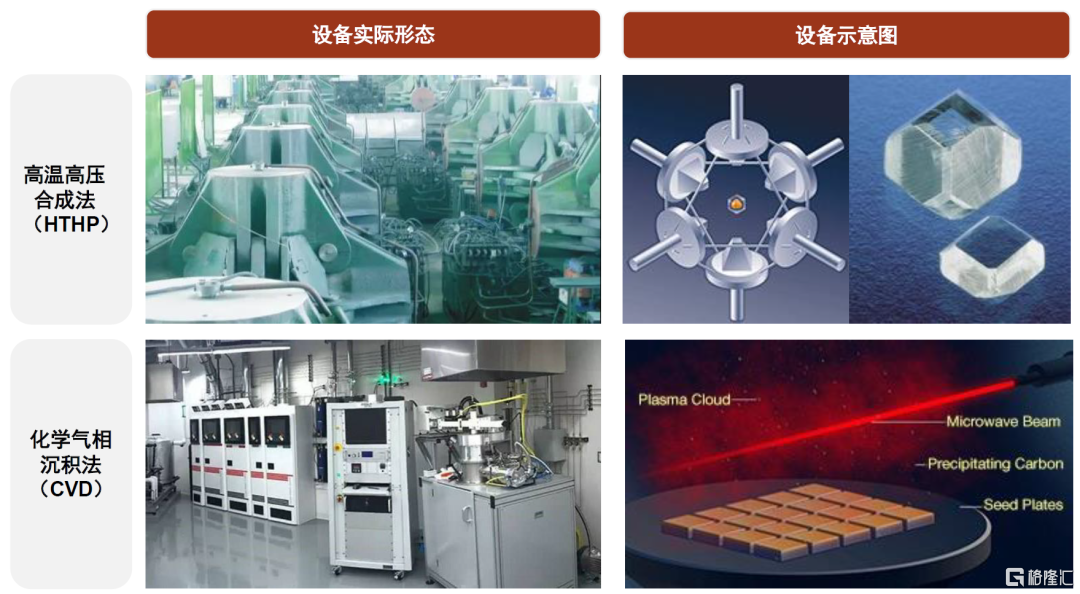

圖表5:HTHP法、CVD法設備形態及示意圖

資料來源:實驗室培育鑽石公眾號,中金公司研究部

兩大技術各有所長,方法逐步成熟

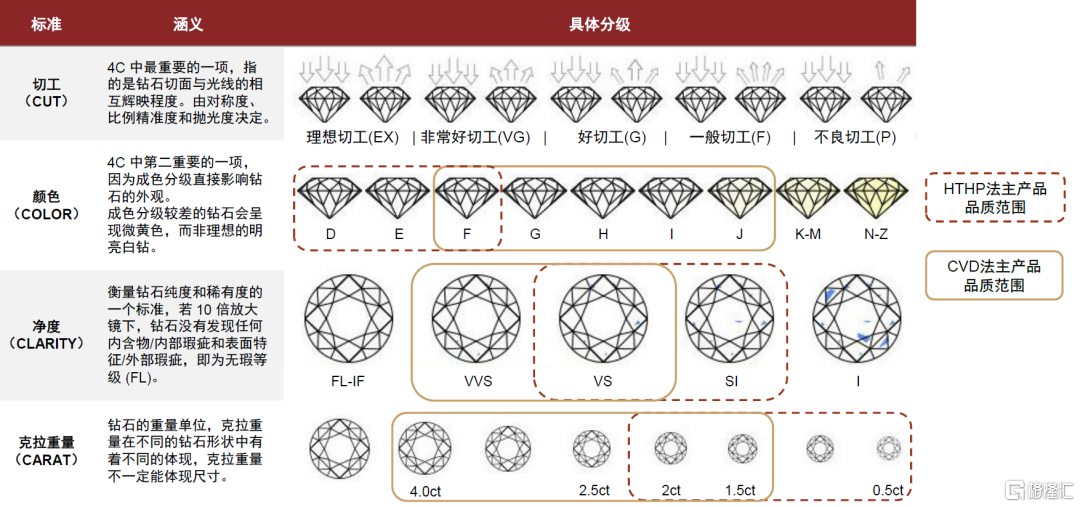

兩種技術路徑各有所長,普遍而言HTHP法效率高、顏色好,CVD法克拉重量大、淨度優。GIA採用與天然鑽石相同的4C標準(顏色Color、淨度Clearity、切工Cut、克拉重量Carat)來評級培育鑽石,並註明其生長方式,總體而言目前培育鑽石已能達到較高標準。

對比現階段兩條技術路徑的主流產品品質來看:

► 顏色對比:

1)HTHP法:目前國內大部分HTHP廠商技術已較為先進,可直接生成D/E/F色產品;

2)CVD法:由於需加入氮氣以加速生長(弱慢速生長亦可直接長成D/E/F色,但經濟效益較差),氮元素易進入產品進而產生褐色,且易出現晶格錯位等缺陷影響顏色,後續需進行改色處理(輻照或高温高壓改變內部排列結構),改色後主要產出F/G/H/I/J色鑽石。

► 淨度對比:

1)HTHP法:由於需使用金屬觸媒(若不使用則需模擬3000°C/10GPa環境,外部裝置難以承受),容易混入黑色的觸媒金屬雜質,淨度以SI/I為主,若控制生長速度亦可直接產出VS級鑽石;

2)CVD法:由於無過多雜質元素干擾,產品淨度絕大部分在VVS/VS範圍,若出現多晶、裂痕等則可能產生SI/I。

► 克拉重量對比(成品口徑):

1)HTHP法:由於機器結構、腔體大小等限制,較難生長出大顆粒鑽石,目前HTHP法主流成品克拉重量區間在0.5-2ct;

2)CVD法:開放空間,且可在培育期間取出晶體切去邊緣黑色石墨後放回繼續生長,更適於產出大克拉重量產品,主流成品克拉重量區間在1.5-4ct;

► 生長效率對比:

1)HTHP法:合成壓制時間約為3-18天,形成一個或多個晶體;

2)CVD法:生長過程耗時需3-4周,單一機器容納多個晶體同時生長,具體數量取決於真空室尺寸與排種盤數量。

► 其他領域應用對比:

1)HTHP法:主要可在工業領域用於磨料、車刀;

2)CVD法:由於純度、可加工性、成形性等更具優勢,擁有更廣用途,可用於多晶電極、鑽石晶圓製作半導體芯片、量子材料等高精尖領域,未來作為高科技新材料前景廣闊。

圖表6:培育鑽石的4C評級標準

資料來源:GIA官網,TIFFANY官網,中金公司研究部

技術路徑持續迭代,預計未來二者保持共同發展態勢。從未來技術發展迭代來看,我們預計二者將保持共同發展態勢,不存在相互替代關係。1)HTHP法技術已較為成熟,我們預計未來將以提升克拉重量為主要方向,通過提升缸徑擴大機型實現(目前主流缸徑為850mm,未來有望提升至1000mm);2)CVD法提升空間相對較大,如改善機器結構、改進材質,避免、減弱雜色產生;亦可改大規格,2英寸托盤改進至4~6英寸,進而可生成更大晶體、提升產出效率。

產業鏈梳理:供給缺口持續,市場規模有望破千億

產業鏈價值分佈符合微笑曲線

上游產能我國佔據主導,下游品牌爭相佈局

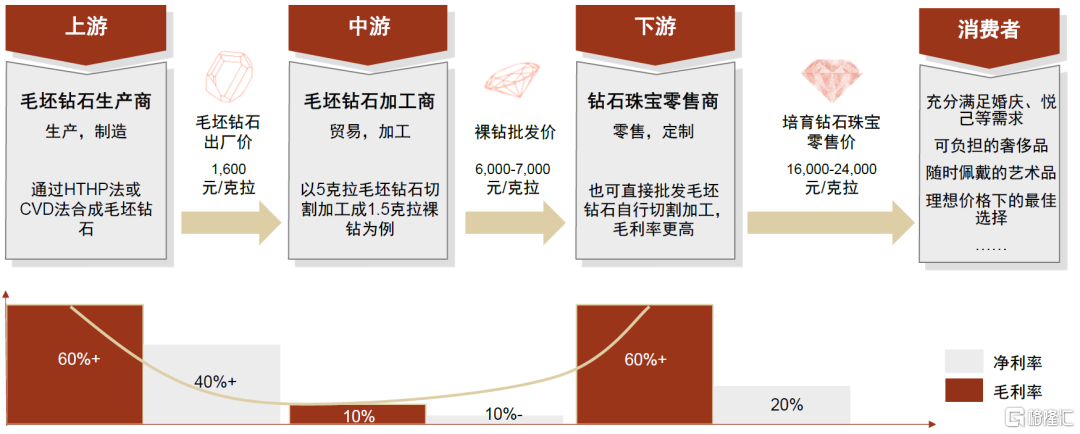

我們沿培育鑽石產業鏈構成自上而下進行拆分,上游為人工培育鑽石毛坯鑽生產商,中游為鑽石切割、打磨和拋光的原料加工廠,下游為培育鑽石品牌零售商。

► 上游毛坯鑽石生產目前半數由中國廠商完成。國內培育鑽石主要採用高温高壓法(HTHP)生產,主因我國過去已將該技術用於工業金剛石(金剛石砂、粉等)生產,具有一定產能基礎與技術優勢。此外,在印度、歐美主要採用化學氣相沉積法(CVD)生產,且已建立起一定技術專利保護,生產商包括Element Six、Washington Diamonds等。

► 中游原料加工與天然鑽石基本共用產線,高度集中於印度。中游加工包含裸鑽切割、打磨、拋光等工藝流程,與天然鑽石加工流程相似,故二者基本共用加工產線。目前,全世界95%的鑽石加工商都集中於印度,僅蘇拉特市就有10萬餘家。雖然區域高度集中,但由於主要為小作坊形式,行業高度分散且缺乏集中動機,我們預計未來競爭格局不會產生較大變化。

► 下游終端零售不乏巨頭入局,市場如火如荼。近年品牌商爭相佈局培育鑽石產品線、積極尋找培育鑽石產能供應,主要參與者包括De Beers、Alrosa等全球傳統鑽石老牌龍頭,Swarovski、Pandora等著名珠寶品牌,以及Diamond Foundry等新興培育鑽石品牌。亞洲市場未來前景較大,國內豫園股份已於2021年七夕推出旗下培育鑽石自有品牌露璨(LUSANT),此外VDG Jewelry、CARAXY、Light Mark等新興國產獨立品牌亦迅速崛起。

圖表7:培育鑽石產業鏈環節及行業格局概覽

資料來源:貝恩諮詢,中金公司研究部

上游及下游享受高利潤率,中游利潤相對微薄

整體來看,培育鑽石行業利潤率呈現微笑曲線。上游毛坯鑽石生產具備較高技術壁壘,下游鑽石零售擁有強品牌溢價,二者在整條產業鏈上享受較大利潤份額;而中游加工商技術含量較低,競爭格局分散且同質化嚴重,利潤較為微薄。

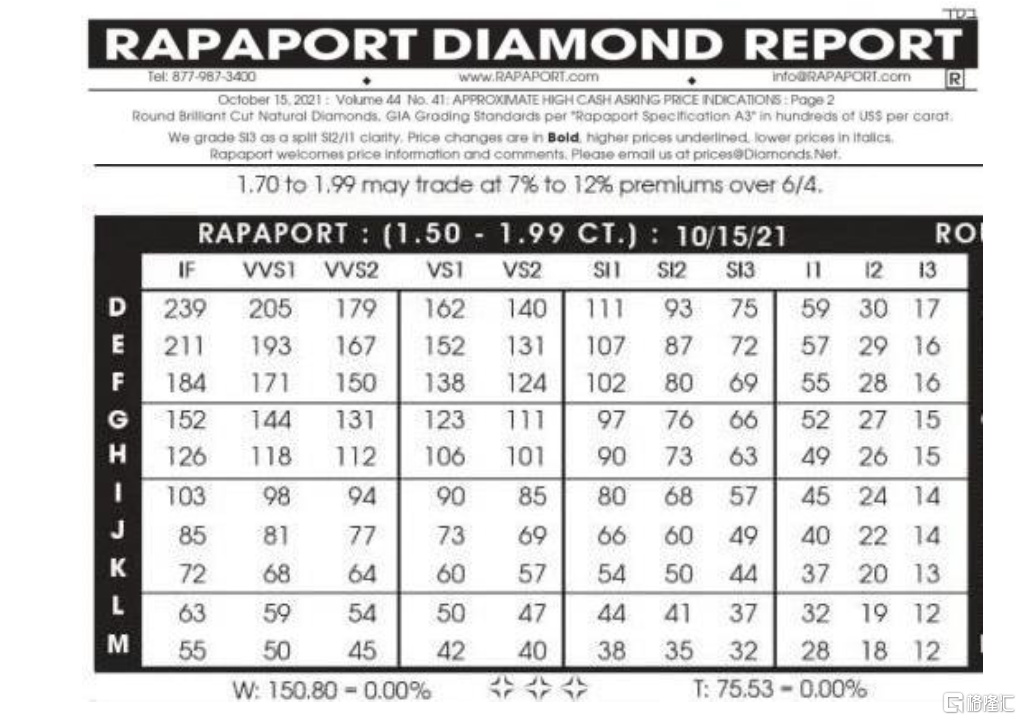

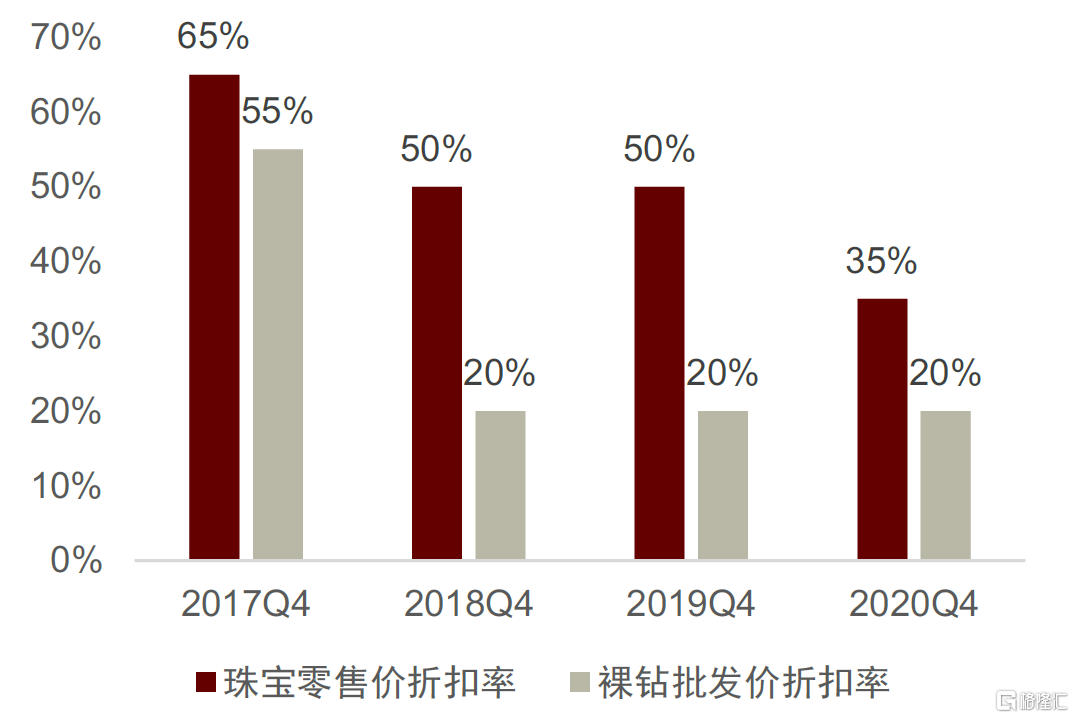

同天然鑽石一樣,培育鑽石整體價格也以Rapaport國際鑽石報價表為參考,鑽石珠寶商、鑽石批發商與鑽石切割廠等市場參與者都以此為參照進行買賣交易。培育鑽石在Rapaport天然鑽石報價的基礎上進行折扣,目前培育鑽石零售價格約為天然鑽石的35%-65%,批發價格約為天然鑽石的20%-55%。

為便於理解培育鑽石產業鏈的價值分配,我們以市場上比較主流的1.5克拉的無色圓鑽為例,毛坯鑽石的價格約為1600元/克拉,5克拉毛坯鑽石切割加工成1.5克拉裸鑽,裸鑽批發價約為6000-7000元/克拉,品牌零售商通過精加工製成鑽石珠寶後零售價約1.6-2.4萬元/克拉。

圖表8:Rapaport最新鑽石報價情況(單位:百美元/克拉)

資料來源:Rapaport(截至2021.10.15),中金公司研究部注:天然鑽石價格(元) = 表上價格 X 單位(百美元/克拉) X 鑽石重量(克拉數) X 品牌溢價(或折扣) X 美元匯率,培育鑽石在此基礎上再乘折扣率。

圖表9:培育鑽石裸鑽批發價、珠寶零售價較天然鑽石之折扣率

資料來源:貝恩諮詢,中金公司研究部

► 原料生產商:以技術為核心壁壘,具備重資產屬性,且市場供不應求,利潤率較高。培育鑽石可通過HTHP法和CVD法兩種技術路徑實現,二者均具有各自技術難點與壁壘;單台設備投資在200萬元以上,具備重資產屬性。目前來看,培育鑽石市場上已有的上游產能與快速增長的下游需求之間存在較大差距,培育鑽石原料供不應求,上游廠商培育鑽石業務毛利率高達60%以上,淨利率可達40%以上。

我們認為,高利潤率不斷激勵上游擴產,產能瓶頸突破後毛利率將由目前高位有所回落,但隨HTHP大克拉培育、CVD改色等技術難點不斷攻克,大克拉培育鑽石消費將成主流,產能與價值將進一步向技術領先、產品優質的頭部廠商集中,頭部企業有望保持可觀利潤率。

► 鑽石加工商:勞動密集型業務,技術門檻較低,利潤率微薄。鑽石加工廠商大多位於印度尤其是蘇拉特地區,但行業集中度低,且屬勞動密集型行業、同質化競爭嚴重,毛利率僅為10%左右,我們預計未來不會發生較大變化。

► 鑽石品牌商:品牌形成強壁壘,坐擁品牌溢價及高利潤率。培育鑽石飾品同屬奢侈品消費,具備高情感價值,下游珠寶商享受高品牌溢價,而定價機制相較上中游則更加靈活、相對獨立,更多取決於自身品牌力、現階段戰略規劃等因素。整體而言,受益成本優勢及已有的天然鑽石廣吿投放基礎鋪墊,培育鑽石產品利潤率高於天然鑽石產品,品牌商存在較強推廣動機。從商業模型來看,綜合已上市公司財報數據,下游鑽石珠寶商毛利率通常在60%以上,期間費用率均在30%左右,淨利率水平通常在10%-30%。

圖表10:培育鑽石產業鏈各環節價值拆分

資料來源:Rapaport,中金公司研究部;注:此處價格以1.5克拉無色圓鑽為例,忽略鑽石大小、顏色、淨度等參數對鑽石價格的影響,作簡化處理,以便於理解。

行業快速成長,持續滲透大勢所趨

上游毛坯鑽:中國佔據供給半壁江山,滲透率有望持續提升

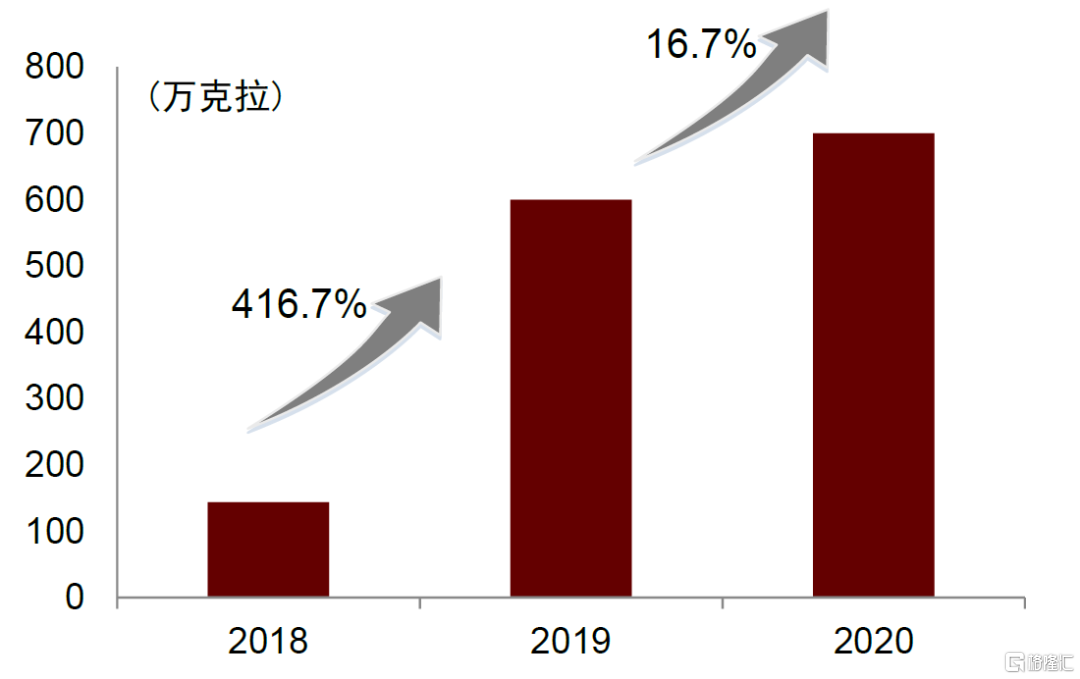

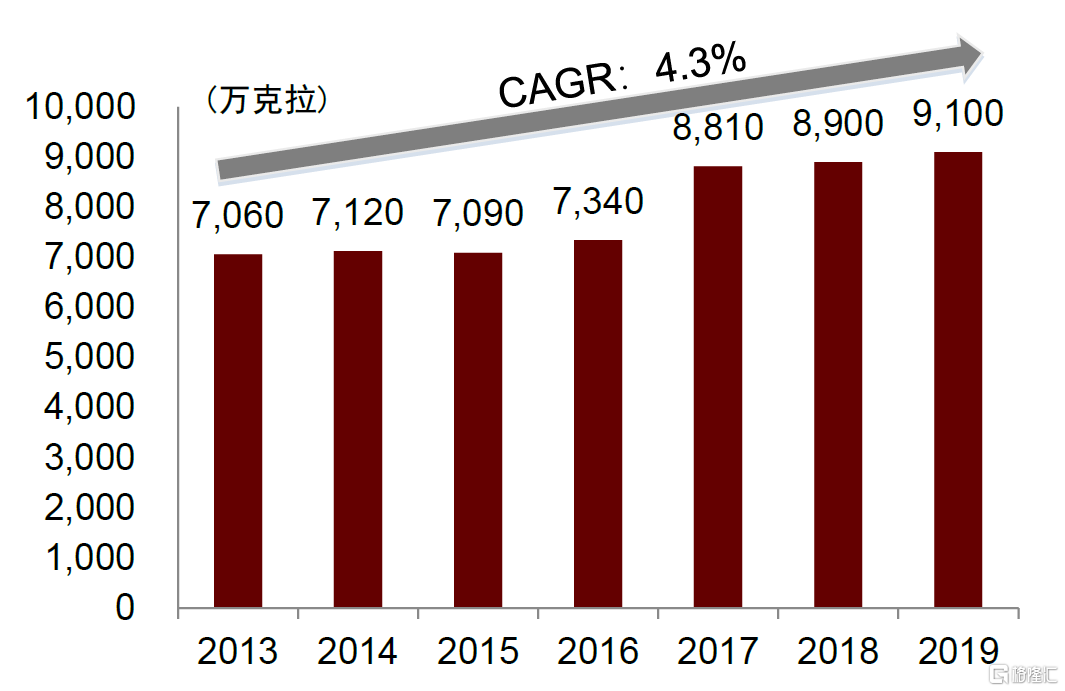

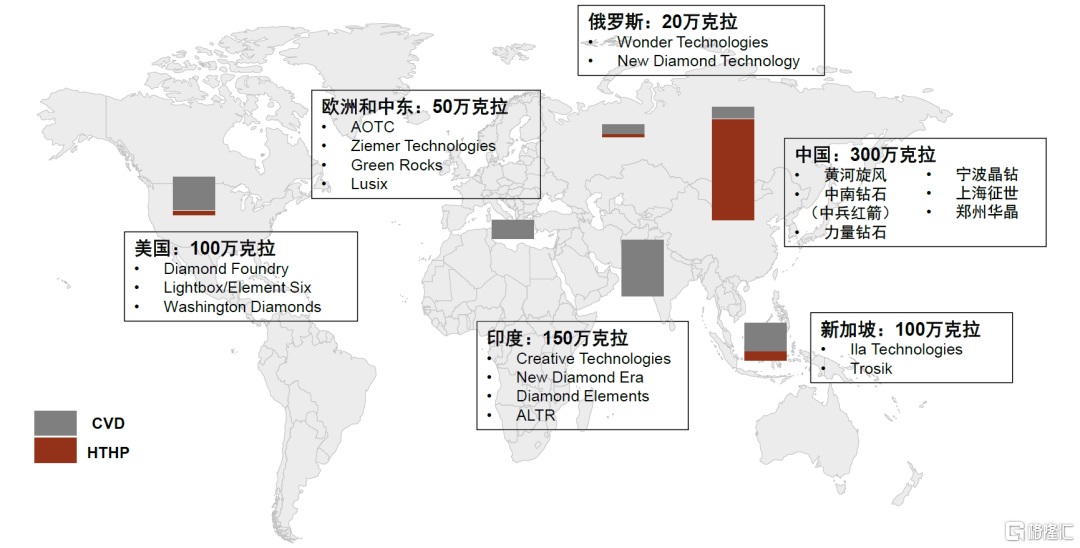

2020年全球寶石級培育鑽石毛坯產量約為700萬克拉,近三年CAGR高達120%。據貝恩諮詢,自2018年至2019年,全球寶石級培育鑽石毛坯產量從144萬克拉迅速增加至600萬克拉,在疫情影響下,2020年產量仍增長17%至700萬克拉。地理分佈上,2020年中國寶石級培育鑽石毛坯產量為300萬克拉(佔比40-50%),印度的產量約150萬克拉(佔比20%),其餘在新加坡、美國、歐洲、俄羅斯等。技術上,國內以HTHP為主,國外多為CVD生產。

圖表11:全球寶石級培育鑽石總產量

資料來源:貝恩諮詢,中金公司研究部

圖表12:全球寶石級天然鑽石總產量

資料來源:中國產業信息網,中金公司研究部

圖表13:2020年末全球培育鑽石產能分佈

資料來源:貝恩諮詢,中金公司研究部

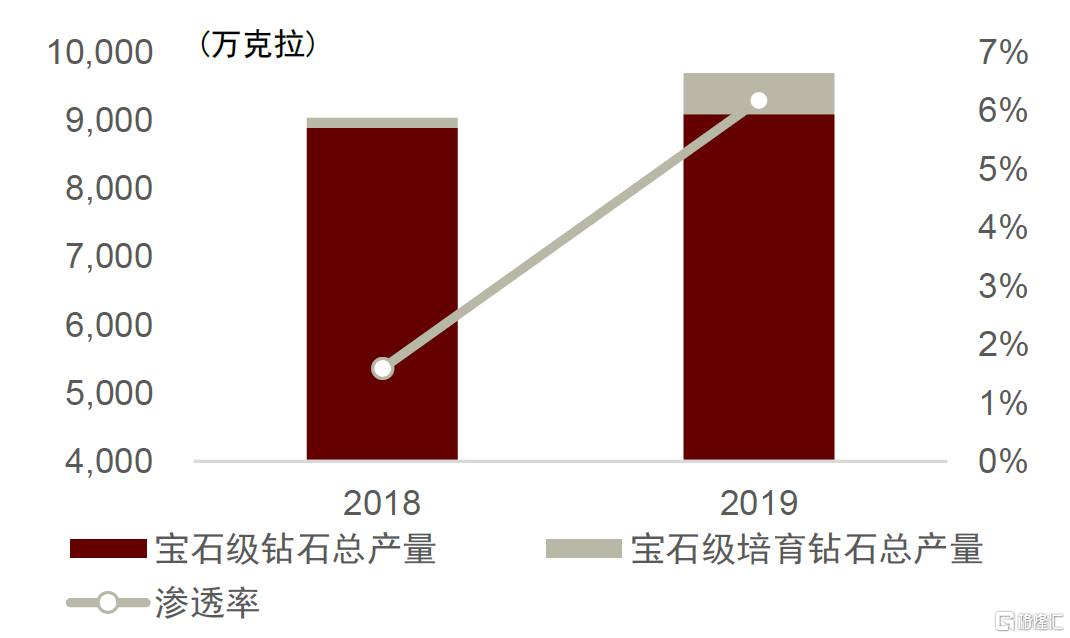

培育鑽石滲透空間廣闊、趨勢確定性高。寶石級培育鑽石產量雖較天然鑽石仍有量級差(目前滲透率為6%左右),但整體處於快速滲透階段,滲透率提升空間廣闊。我們認為,培育鑽石持續滲透為行業大勢所趨:

► 短中期看,伴隨培育鑽石合成技術不斷突破,產品價格優勢將進一步凸顯,疊加品牌商積極教育下,消費者接受度有望快速提升,且上下游利潤率可觀,推廣動機較強;

► 長期看,最後一次帶有鑽石的火山爆發約為四千萬年前,天然鑽石礦儲存量目前已較為有限,據Edabn Golan Diamond Research,目前全球40餘個較為著名的鑽石礦的鑽石產量佔全球鑽石產量的90%,其中只有13%的鑽石礦的服務年限為40-60年;但鑽石消費需求仍然保持旺盛,培育鑽石作為天然鑽石最佳替代品,滲透鑽石珠寶市場的趨勢確定性高。

圖表14:全球培育鑽石滲透率快速提升

資料來源:貝恩諮詢,中金公司研究部

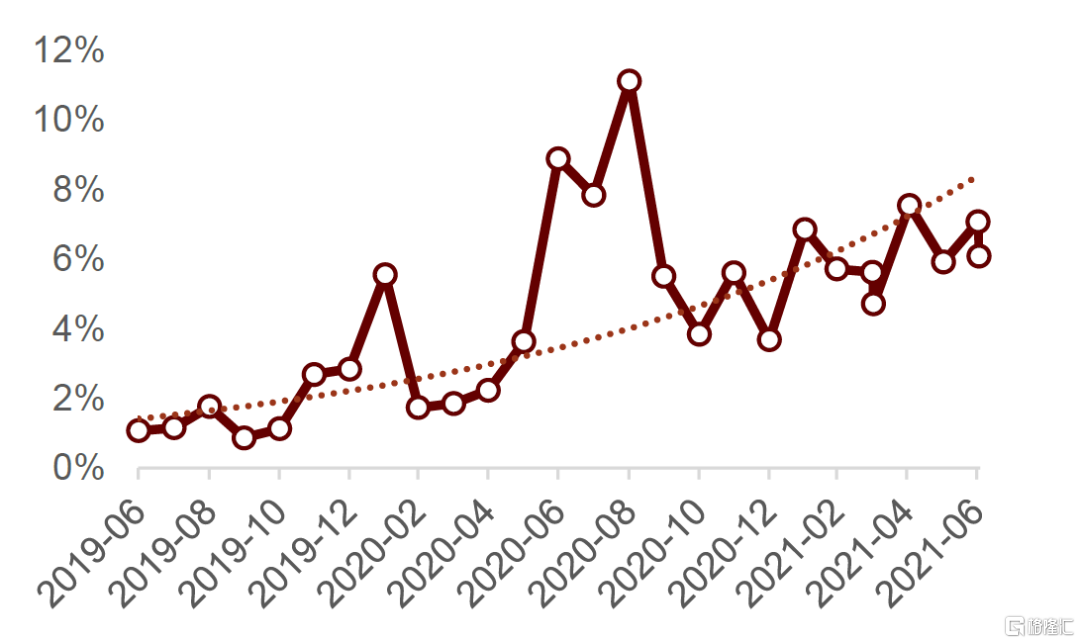

圖表15:印度鑽石進口中培育鑽石佔比

資料來源:GJPEC,中金公司研究部

圖表16:世界著名鑽石礦預計封閉時間

資料來源:Edabn Golan Diamond Research,中金公司研究部

中游加工:印度鑽石出口金額持續高增,行業景氣度不斷上行

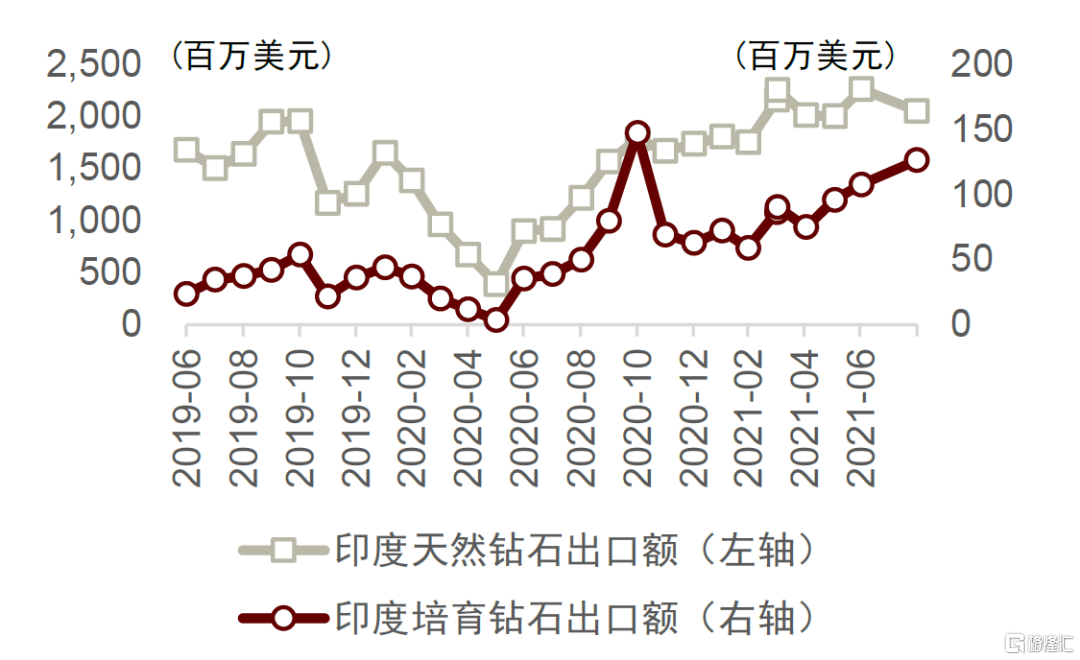

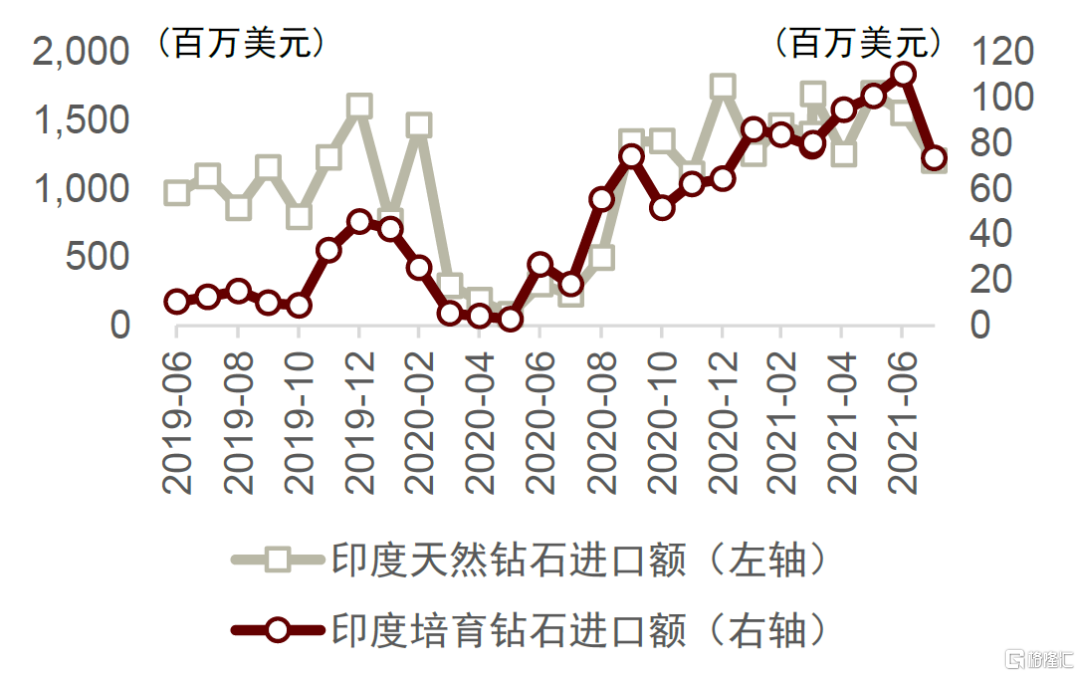

印度培育鑽石進出口額增幅明顯。考慮到全球95%的鑽石加工生產都由印度完成,印度培育鑽石的發展情況很大程度上代表全球培育鑽石的發展情況,其進出口額是判斷培育鑽石行業景氣度的客觀有效且高時效性指標。據印度寶石及珠寶出口促進會(GJPEC)數據,1H21印度培育鑽石出口額為4.79億美元,同比增幅高達214.4%。

印度培育鑽石進出口額的結構變化表明全球培育鑽石持續滲透,行業景氣度高。8M21印度培育鑽石進口金額為0.73億美元,天然鑽石進口金額為12.07億美元,培育鑽石毛坯進口金額佔比近6.1%,相較4-7月的5.6%顯著提升0.5pct;考慮到培育鑽石毛坯售價僅為天然鑽石1/5,我們測算8M21培育鑽石克拉口徑佔比已高達18%+。同時,疫情發生以來,印度培育鑽石貿易恢復速度高於天然鑽石,我們預計未來持續滲透趨勢明顯,前景可期。

圖表17:印度鑽石出口金額

資料來源:GJPEC,中金公司研究部

圖表18:印度鑽石進口金額

資料來源:GJPEC,中金公司研究部

下游零售:珠寶市場空間龐大,培育鑽石具備較大潛力

據貝恩諮詢,零售份額看,目前美國和中國分別約佔全球培育鑽石飾品市場零售份額的80%、10%;零售品牌數量看,美國、中國、歐洲分別擁有25、19、9個培育鑽石品牌,我國品牌數量較為可觀,具有一定先發優勢。此外,基於培育鑽石特性的零售定製市場亦在快速發育,我們預計下游市場有望以更加豐富的形式進一步釋放潛在需求。

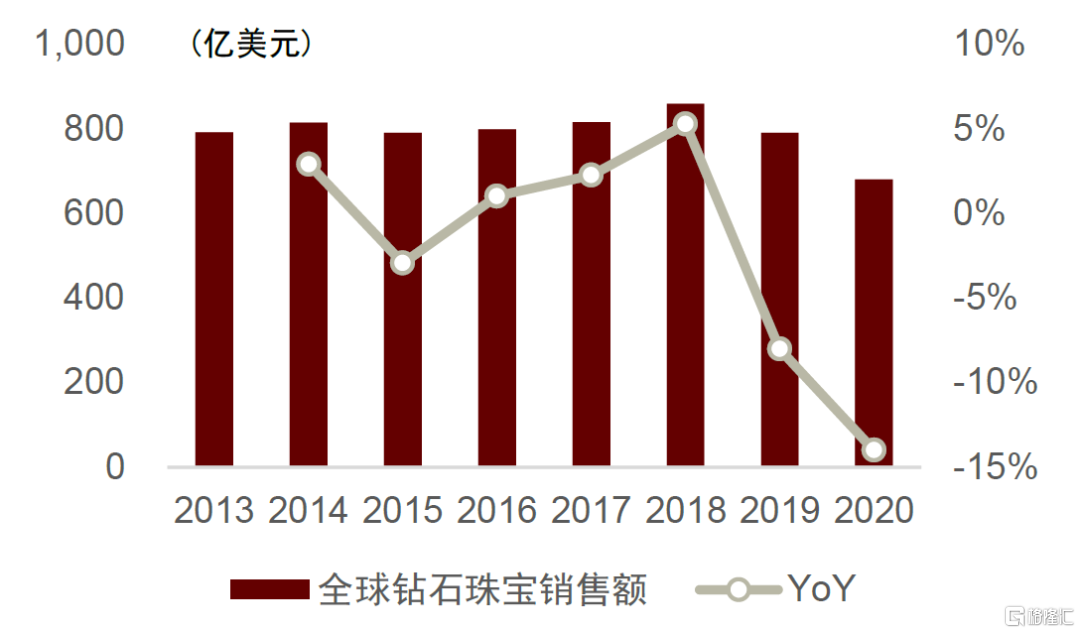

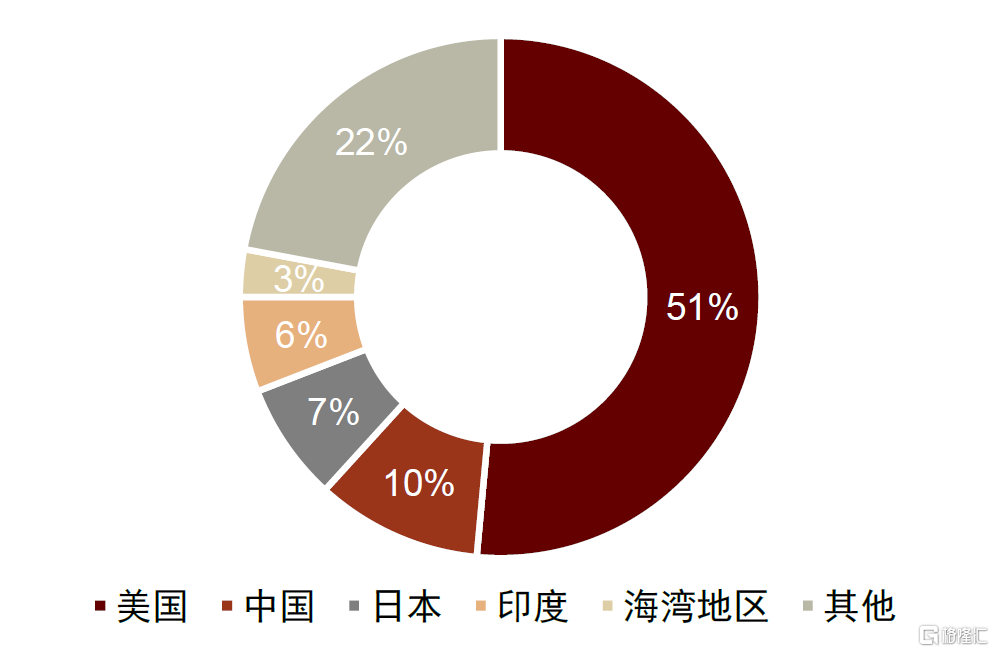

全球鑽石珠寶市場規模龐大,總體保持平穩,我國培育鑽石消費增長潛力較大。根據鑽石巨頭De Beers發佈的年度報吿,2020年全球鑽石珠寶銷售額為680億美元,近年整體表現平穩,疫情期間有所下滑,美國是目前全球最大的鑽石珠寶消費市場(佔比51%),其次為中國(佔比10%)。我國擁有較大的消費者基數,且傳統珠寶消費習慣以金玉為主,我們認為,伴隨需求端人均GDP提升、更加國際化的Z世代成為消費主力,供給端培育鑽石價格下探、品牌供給逐步豐富,我國培育鑽石消費潛力較大。

圖表19:全球鑽石珠寶銷售規模及增速

資料來源:De Beers,中金公司研究部

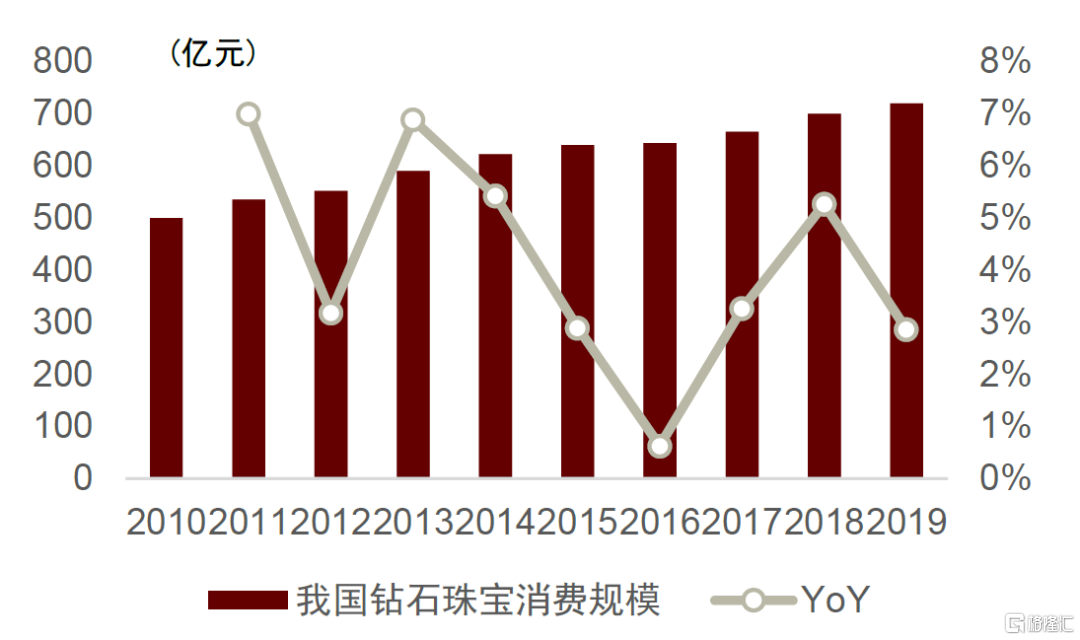

圖表20:中國鑽石珠寶消費規模及增速

資料來源:上海鑽石交易所,中金公司研究部

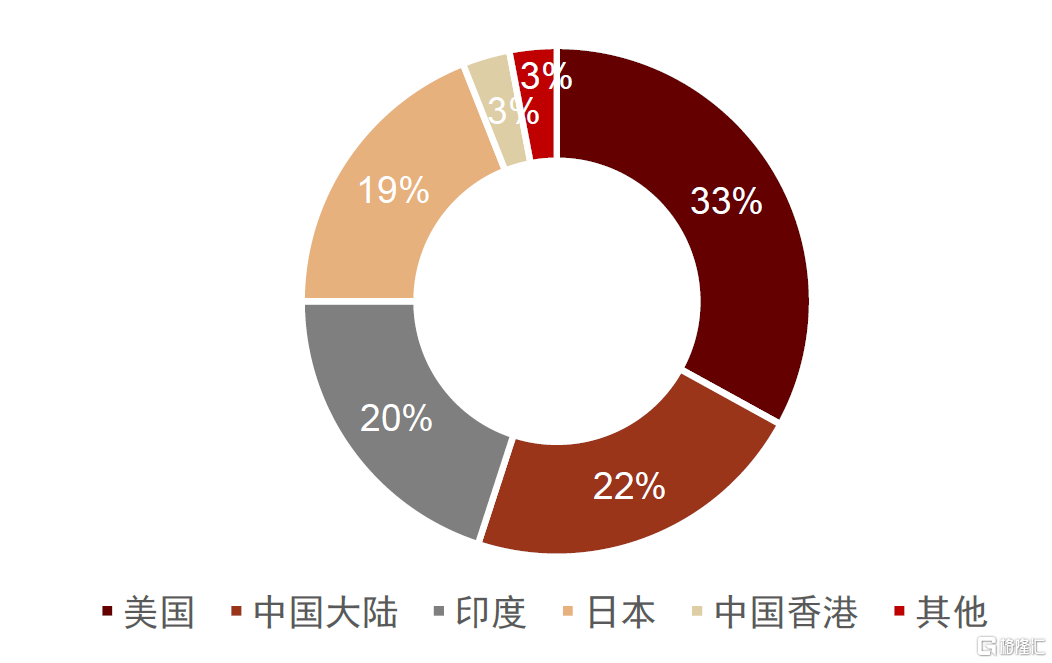

圖表21:2019年全球珠寶市場消費區域分佈

資料來源:中國產業信息網,中金公司研究部

圖表22:2020年全球鑽石珠寶市場消費區域分佈

資料來源:De Beers,中金公司研究部

行業規模未來有望突破千億元,約有2倍增長空間

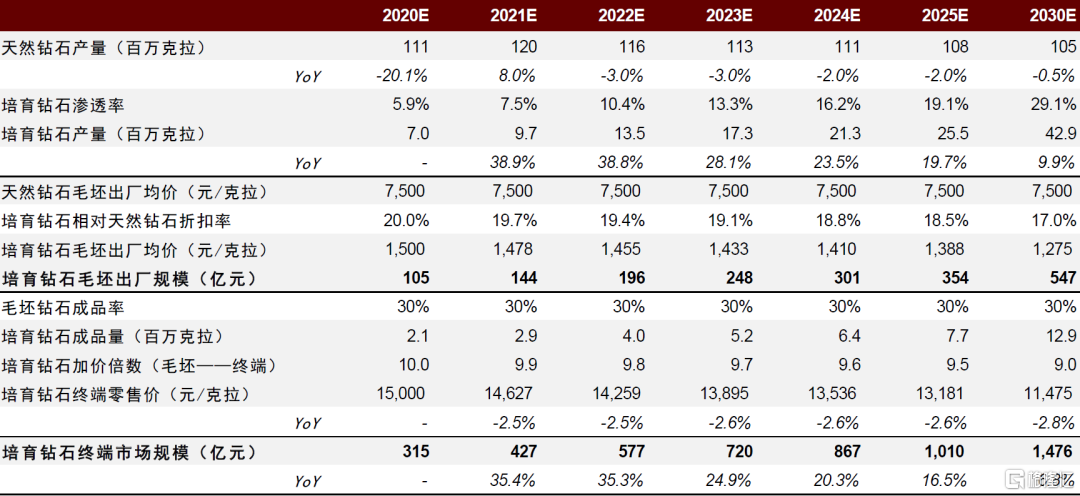

作為鑽石珠寶行業的朝陽賽道,培育鑽石未來成長前景廣闊,根據以下關鍵假設,我們測算了2021-2030年全球培育鑽石市場規模。

► 天然鑽石產量:2015-2019年全球天然鑽石產量CAGR約-2.7%,我們預計全球天然鑽石產量規模2021年隨消化疫情影響有所回升,約為1.20億克拉,隨後至2030年呈現整體萎縮態勢。

► 培育鑽石滲透率:貝恩諮詢預計2020年全球培育鑽石毛坯產量約700萬克拉,對應2020年培育鑽石滲透率為5.9%(較2018年提升5.4ppt),同時考慮到天然鑽石開採規模呈現下滑態勢,我們預計培育鑽石滲透率將持續提升,至2025年達19.1%,至2030年實現29.1%。

► 培育鑽石毛坯出廠均價:我們以1ct天然鑽石均價7500元/克拉為基準,目前培育鑽石毛坯折扣率約20%,預計未來隨技術進步、降本增效及競爭激烈逐年温和下降,至2030年實現17%。

► 毛坯鑽石成品率:由於毛坯鑽石至裸鑽、成品鑽過程中需去除邊角雜質、中游切割,存在約70%的損耗,而切工技術已較為成熟,我們預計未來將長期保持30%的成品率。

► 培育鑽石加價倍數(毛坯——終端):培育鑽石終端零售價有望持續走低,我們認為主要拉動因素為上游技術進步拉低毛坯出廠價,而品牌端由於具有較強品牌壁壘與情感價值溢價,我們預計加價倍率較為穩定,從目前10倍温和下降至2030年實現9倍水平。

根據以上測算我們得出,全球培育鑽石終端來看,市場規模有望以26.2%的CAGR快速成長至2025年,實現1,010億元人民幣;全球培育鑽石毛坯出廠端來看,市場規模有望以27.5%的CAGR快速成長至2025年,實現354億元人民幣,仍有兩倍增長空間。

圖表23:全球培育鑽石市場空間測算

資料來源:中金公司研究部

未來驅動力:消費習慣轉變疊加認知度提升,推動行業持續高增

人工培育技術漸趨成熟,利潤驅動上游產能擴張

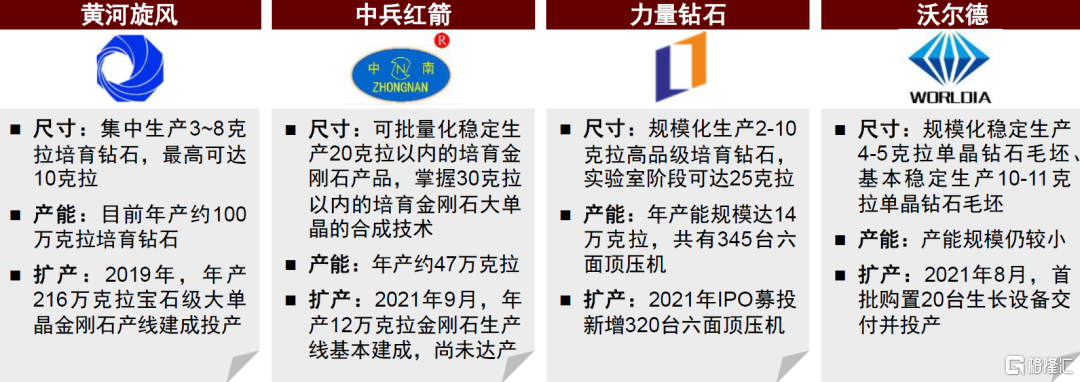

培育鑽石工藝優化、粒度提升、色彩更可控,品質媲美天然鑽石。人工培育鑽石行業的蓬勃生命力源自技術的不斷突破與改良,當下品質上乘的培育鑽石與天然鑽石已較難分辨,並且更具可控性。我們預計未來寶石級培育鑽石在技術支撐下將朝着尺寸更大、色彩自由的方向發展,目前我國培育鑽石廠商普遍能夠穩定生產1~10克拉大顆粒寶石級培育鑽石。

圖表24:我國培育鑽石主要廠商具備穩定生產大顆粒寶石級培育鑽石能力

資料來源:公司公吿,中金公司研究部

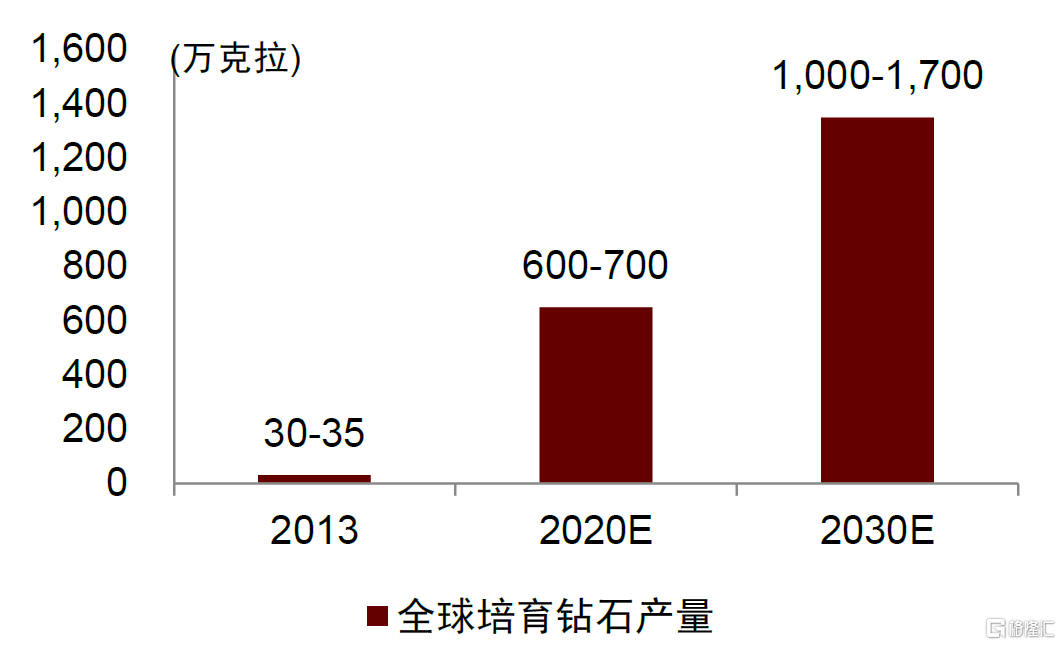

技術突破+產能擴張,支撐全產業鏈迅猛成長。隨着培育技術發展以及上游培育鑽石廠商普遍高達60%以上的毛利率吸引更多廠商加大資本投入。根據貝恩諮詢,2030年全球培育裸鑽鑽石產量比之2020年有望實現翻倍增長。隨着如今中國已成為最大的培育鑽石生產國,為全球市場快速發展貢獻突出力量。

圖表25:全球寶石級培育鑽石裸鑽產量快速增長

資料來源:貝恩諮詢,中金公司研究部

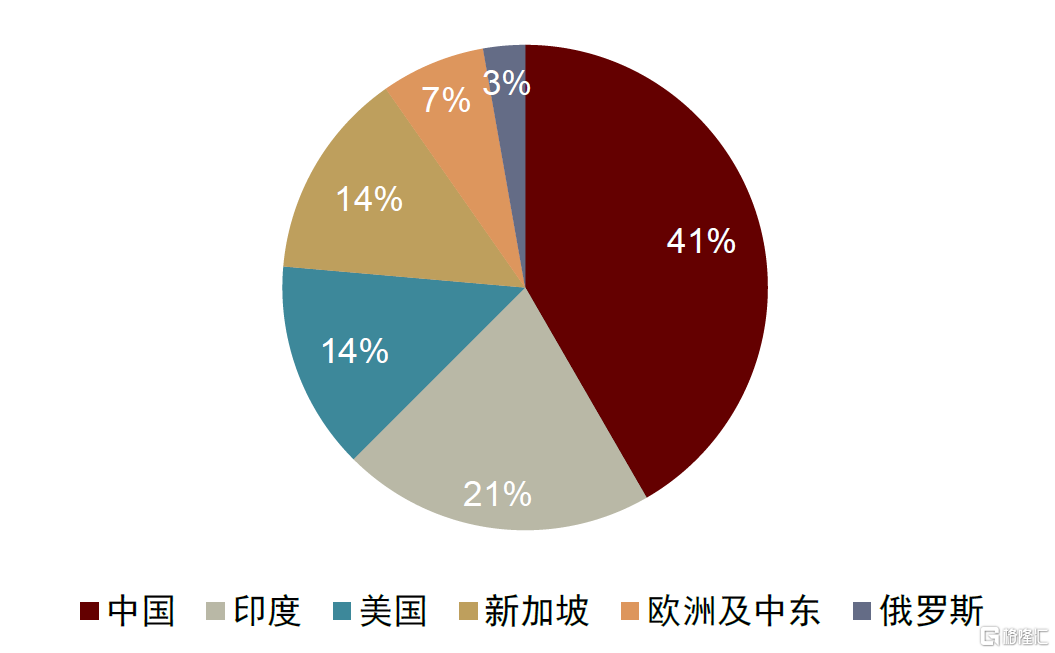

圖表26:2020年全球寶石級培育鑽石產量分佈

資料來源:貝恩諮詢,中金公司研究部

權威機構跟進底層建設,提振終端消費者認可度

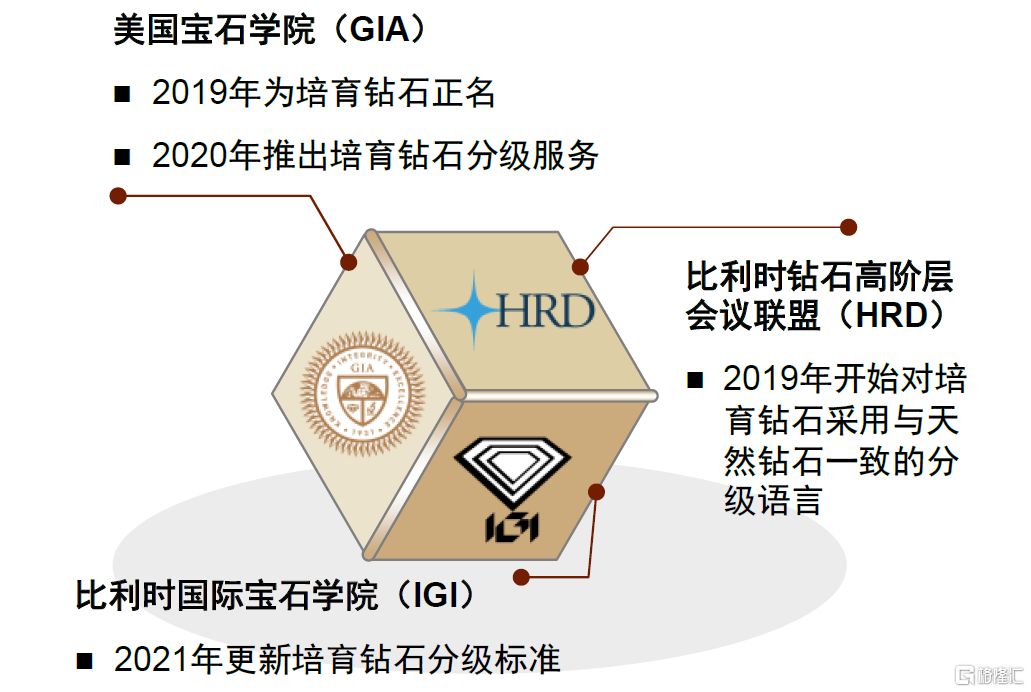

從2018年起美國聯邦貿易委員會修改鑽石定義,再到後來GIA、IGI及HRD三大國際權威鑽石鑑定機構全部為培育鑽石正名並且陸續推出針對培育鑽石的分級檢測服務,市場權威機構認可一方面搭建起市場共識,規範市場秩序亂象,推行標準分級為培育鑽石未來逐步擺脱對天然鑽石的定價依賴、建立規模化、透明化、高效率的交易系統奠定基石;另一方面更是針對終端消費者的“定心丸”,加速零售市場培育鑽石的推廣與滲透。

圖表27:國際三大鑽石鑑定機構陸續認可培育鑽石

資料來源:培育鑽石網,中金公司研究部

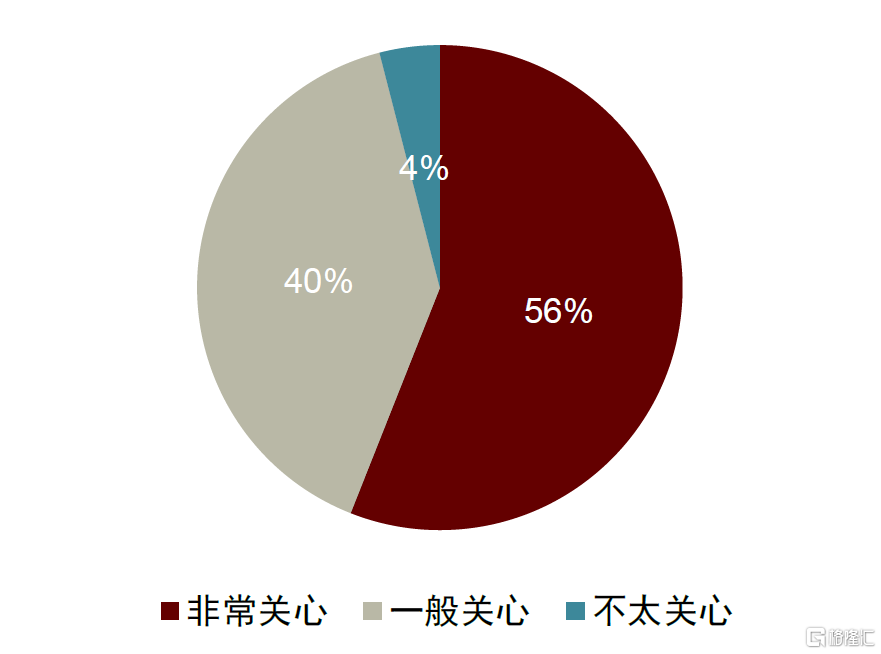

圖表28:56%受訪消費者購買鑽石時非常看重權威證書

資料來源:MVI Marketing Consumer Research,中金公司研究部注:調查年份為2010-2018

巨頭品牌紛紛入局,加速藍海市場開發

對於下游品牌零售商而言,培育鑽石較天然鑽石具有生產供應不受壟斷、採購成本趨於下降、品質匹敵等優勢,在此驅動下,不僅傳統鑽石珠寶品牌、獨立培育鑽石品牌紛紛試水,另有上游廠商也垂直向下延伸。

頂級鑽石品牌逐步推出獨立的培育鑽石品牌。全球最大鑽石開採商的戴比爾斯(De Beers)於2018年推出人工鑽石獨立品牌LIGHTBOX JEWELRY,定位潮流輕奢,目標年輕白領。根據貝恩諮詢,自2017年以來,全球天然鑽石產量及產值逐年下滑,培育鑽石成為傳統奢侈品牌穩固領頭地位、打開新空間的兼容之舉。

定位年輕時尚的珠寶品牌同樣動作不斷。人造水晶首飾龍頭品牌施華洛世奇(Swarovski)在2016年推出合成鑽石品牌DIAMA;出於成本考量,時尚珠寶品牌潘多拉(PANDORA)於2021年5月宣佈旗下珠寶飾品將採用培育鑽石全面替代天然鑽石。

圖表29:培育鑽石下游市場吸引各類企業入局

資料來源:公司官網,中金公司研究部

各類企業積極搶灘足以證明培育鑽石藍海市場之誘人,各大品牌通過營銷手段建立品牌認知的同時也在強化消費者對培育鑽石的認可,提升消費者的接受度,助力培育鑽石終端市場繼續保持規模化成長,尤其將加速新興市場的開發。

培育鑽石飾品定位輕奢,契合年輕人羣悦己消費

輕奢主義正流行,培育鑽石靈活卡位空白價格帶。一直以來卡地亞(Cartier)、蒂芙尼(Tiffany & Co.)、寶格麗(BVLGARI)等頂級珠寶品牌與潘多拉(PANDORA)、APM等快時尚裝飾品牌之間在售價上存在較大的空白區間,培育鑽石若不考慮品牌溢價,能夠以低於天然鑽石至少三分之一的價格帶給消費者在實際品相上無異於天然原鑽的審美享受,充分滿足大眾消費者的輕奢消費訴求,培育鑽石或分大顆粒和碎鑽兩類靈活覆蓋部分富裕人羣和整個大眾市場,我們預計其未來將大有可為。

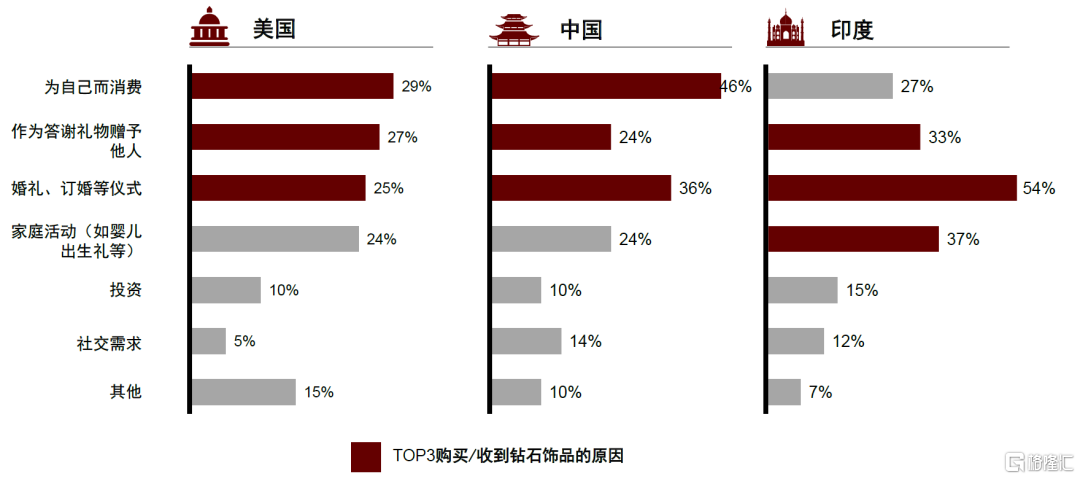

悦己需求推動鑽石消費步入新場景,培育鑽石價格優勢或成為催化劑。根據貝恩諮詢2020年末調查,“為自己消費”分別以46%/29%的佔比位列中/美鑽石飾品消費理由榜首,均超過傳統意義上的婚慶需求,我們認為,未來悦己消費需求有望推動鑽石消費逐漸步入日常配飾、社交聚會等更多消費場景;而更具價格優勢的培育鑽石大幅降低了消費門檻,有望扮演鑽石悦己消費市場快速成長催化劑的角色。

圖表30:各國國民購買/收到鑽石飾品的原因

資料來源:貝恩公司,中金公司研究部

順應環保減碳風潮,“可持續鑽石”未來可期

可持續發展成為全球共識,驅使更多廠商及消費者目光轉向培育鑽石。天然鑽石一直以來在環境問題上備受爭議,相比之下培育鑽石更具環境友好屬性。根據Frost & Sullivan,培育鑽石對環境的影響僅為天然鑽石的七分之一,尤其體現在減少碳排放、保護地表植被等方面,美國培育鑽石廠商Diamond Foundry甚至獲得零碳排放認證。在ESG發展水平成為國際上愈加重要的企業績效評估指標的當下,我們預計培育鑽石將是大勢所趨。

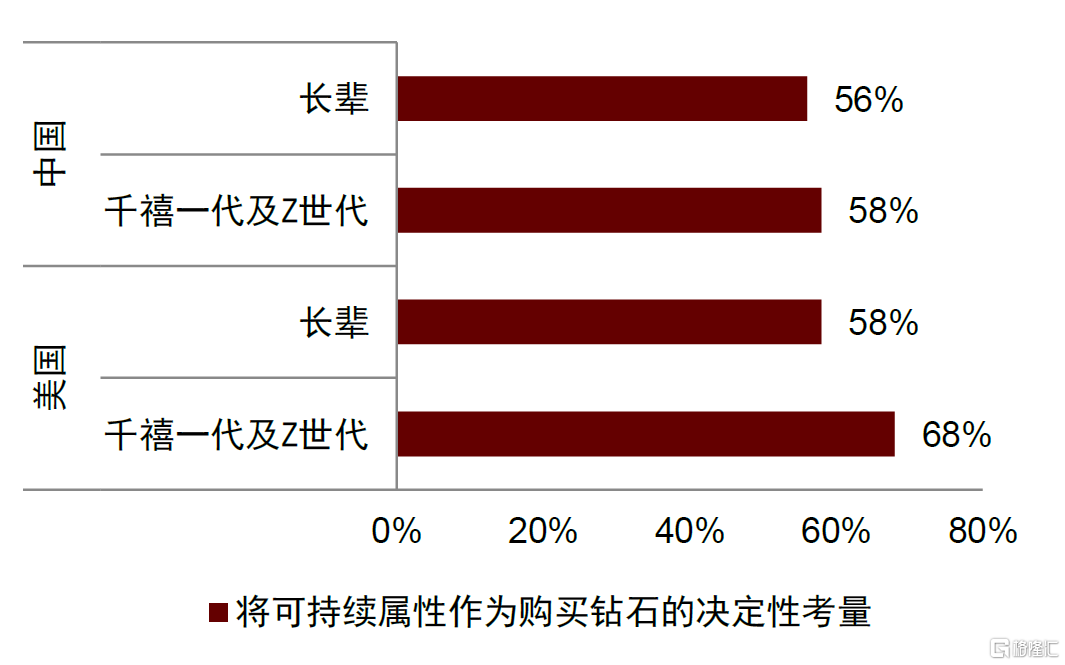

另一方面,更多消費者在購買鑽石時會考慮ESG因素。根據貝恩諮詢,中美兩國過半消費者會將包括可持續發展屬性作為鑽石購買決策的決定性考量,並且千禧一代及Z世代比起父輩普遍更加重視這一因素。隨着環保消費時代來臨,培育鑽石將獲得更多青睞。

圖表31:培育鑽石較天然鑽石更具可持續發展屬性

資料來源:Frost & Sullivan,中金公司研究部

圖表32:年輕一代消費更考慮可持續發展(2020)

資料來源:貝恩諮詢,中金公司研究部

風險提示

► 疫情反覆影響消費需求:宏觀層面,2020年以來的新冠疫情打亂全球消費者的消費節奏,宏觀經濟受損可能影響人均可支配收入,降低消費者購買力;若全球各地疫情再次反覆,線下消費客流與消費者購買慾望短期內或持續受到負面影響。

► 產能投放不及預期:供給端看,目前國內培育鑽石上游廠商訂單飽滿,擴產計劃較為積極,擴產過程中或存在上游設備供應不足、技術資金受阻、市場環境變化等情況,導致產能投放不及預期,或影響全球培育鑽石產業鏈各環節發展。

► 消費者接受度不及預期:需求端看,全球範圍內培育鑽石下游消費目前尚處於萌芽成長階段,有待下游零售珠寶商進一步教育,且我國消費者認知度及接受度較低,或存在消費者接受度不及預期風險。

More Content