作者 | 明野

數據支持 | 勾股大數據(www.gogudata.com)

大家好,我是明野!

還是先復個盤,今天新能源繼續大漲,但表現最牛的還是半導體,尤其是汽車半導體IGBT,汽車電子是明年非常重要的一條主線,但貌似從現在開始市場已經有非常強的預期,並且已經在沿着這個主線進行佈局了。

那如果要給今天的上漲尋找一個理由的話,主要原因是比亞迪集團董事長兼總裁王傳福在2021廣州車展開幕式上提到的一些內容,在半導體領域,電動車對半導體的需求相較傳統車對半導體的需求增加5-10倍。但是因為‘缺芯’,全球大約700萬左右電動車沒有生產。電動車是上半場,智能車是下半場,智能車對半導體的需求更大。

汽車半導體包含功率芯片、控制芯片、傳感器等,其中功率芯片的價值量佔比最高,達到 55%。功率芯片主要就是指IGBT。IGBT是決定電動車性能的核心器件之一,主要應用於電池管理系統、電動控制系統、空調控制系統、充電系統等,主要功能是將電池的直流電轉換為驅動電機轉動的交流電,或者將充電過程中的交流電轉換為直流並對電池充電,另外會應用於控制水泵,油泵、空調壓縮機等。

IGBT 除了新能源汽車也常被用於光伏、風電、工控、家電、軌交等領域。IGBT目前生產大多以8英寸晶圓為主,需求增速大幅高於供給增速,因此8英寸晶圓需求一直保持高位。供需缺口使得IGBT產品貨期持續拉長,截至2021年Q3仍未出現緩解的現象,英飛凌與Microsemi部分 IGBT產品的交貨週期已延長至50周,且相關產品價格也表現出上漲的趨勢。最後,國內新能源汽車IGBT超過60%被國外廠場控制,所以就還有了國產替代的邏輯。

相關公司(按市值排序):時代電氣、士蘭微、華潤微、斯達半導、揚傑科 技、新潔能、宏微科技、華微電子(僅供參考)

今天鋰電池指數+4.22%,寧德收盤新高。細分板塊裏面基本全線上漲,其中電池正極材料的公司比如當升科技、容百科技以及德方納米都是高漲幅。今天板塊上漲主要是因為週末美國清潔能源法案的眾議院通過利好刺激以及整體確實調整了有一段時間有反彈的預期。

美國清潔能源法案其中新能源汽車將税收抵免優惠由當前的7500美元提升至最高1.25萬美元,且此前政策中單一車企只能獲得累計20萬輛的額度,此次法案中取消了20萬輛的限制,改為當電動車滲透率達50%後補貼才逐步退坡。這跟5月26日的《美國清潔能源法案》提案中對電動車的優惠政策差不多,當下美國新能源汽車整體滲透率是8%,按照數據分析一旦滲透率突破10%,行業會進入加速爆發期,市場上不少機構認為美國大概率能夠重複去年歐洲新能源汽車爆發的情景。

從市佔率上來看,當前美國市場特斯拉一家獨大,2020年其市佔率達64%。2021H2-2022年,將有特斯拉Cybertruck、Rivian R1T、BOLLINGER B2、Lordstown Motors、GMC Hummer EV、福特F-150、雪佛蘭Silverado EV、Atlis Motor XT等純電皮卡陸續上市。

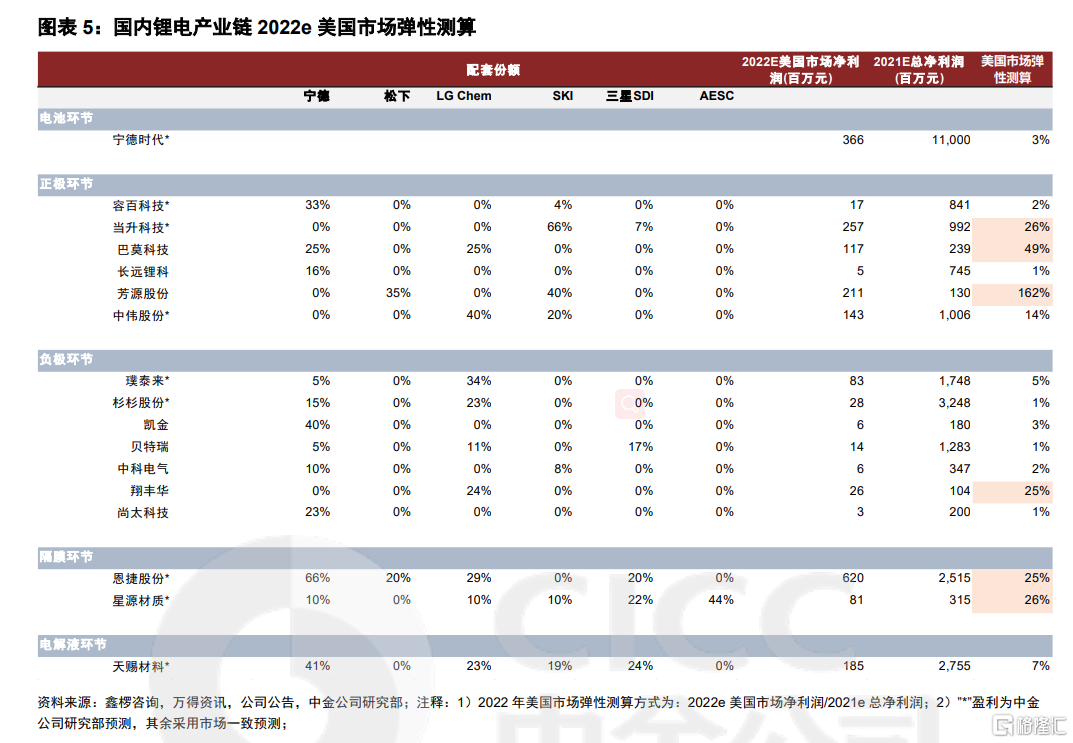

明年的美國市場將出現羣雄逐鹿的情況。當下的美國市場中還是日韓的電池公司主導,所以能夠進入相關供應鏈的中國公司接下來一兩年會有很多機會。比如正極的當升科技、巴莫科技、芳源股份,負極的翔豐華,隔膜環節的恩捷股份、星源材質等等。

1、SKI供應鏈:SKI為福特皮卡獨供,SKI正極主供(當升科技),前驅體供應商(中偉股份)。

2、特斯拉-松下供應鏈:正極前驅體(芳源股份),負極(中國寶安)(貝特瑞)、單壁碳管(天奈科技)。

3、特斯拉-TSL自產供應鏈:正極(華友鈷業)、(當升科技),隔膜(恩捷股份)、電解液獨供(天賜材料),銅箔獨供(諾德股份)。

4、LG供應鏈:LG為福特Mustang Mach-E、通用(凱迪拉克 LYRIQ)主供,推薦LG前驅體主供(中偉股份)、正極(華友鈷業)、隔膜(恩捷股份)。

5、零部件:特斯拉、Rivia供應鏈下的(拓普集團),特斯拉Model 3的(中熔電氣),結構件(科達利)。

補充一點鋰電產業鏈的內容,尤其是機構對2022年一些產業情況的預測:

鋰電產業分化,兩條主線貫穿全年:

其一,部分環節增速將高於行業平均增速,電池技術進步帶來的高鎳三元正極與硅碳負極的需求增長。

其二,進入 22 年仍有部分環節會出現價格上行,如鋰礦受制於擴產週期及隔膜受制於生產設備供給有限。

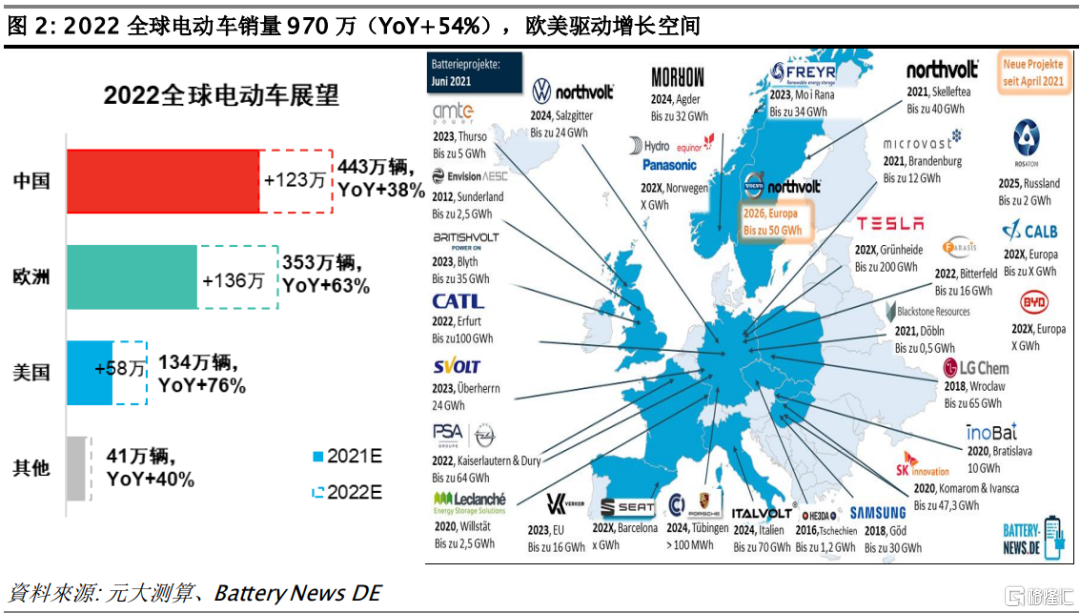

2022 全球電動車銷量 970 萬(YoY+54%),全球電動車滲透率將突破 10%分界線(約 12%)。預計 2022 年全球電動車銷量約 970 萬輛,同比增長 54%。

對於新事物的滲透率一般以 10%作為分界線,一旦越過 10%後滲透率將迅速上升。如同 2021 年中國電動車銷量,年初市場預期 2021 年中國電動車銷量約 210 萬(滲透率 10%),而截至 10 月份場將 2021 年銷量上調約 52%,21 年中國電動車銷量約 320 萬(滲透率 16%)。

2022 年全球電動車的滲透率有望複製中國2021 年的走勢,故 2022 年全球有望越過千萬大關。若將銷量按市場進行劃分:

a) 中國:22 年電動車銷量約 443 萬輛,同比+38%,中國市場穩定增長,約佔全球電動車銷量的 45%;

b) 歐洲:22 年電動車銷量約 353 萬輛,同比+63%,歐洲市場佔全球銷量36%,將是未來幾年電動車主要增長動力;

c) 美國:22 年電動車銷量約 134 萬輛,同比+76%,美國滲透率約 8%為三大場最低,一旦滲透率越過 10%,其銷量將快速增長。

2022 年全球電動車主要增長來自於歐洲市場,美國市場則處於爆發前夕。電池產業鏈投資體系來看,歐洲電池競爭格局較為分散,但韓系電池 2022 年仍將主導歐洲市場,寧德時代則是少數打入歐洲市場的中國電池廠,相關產業鏈機會將迎來較大的增長。

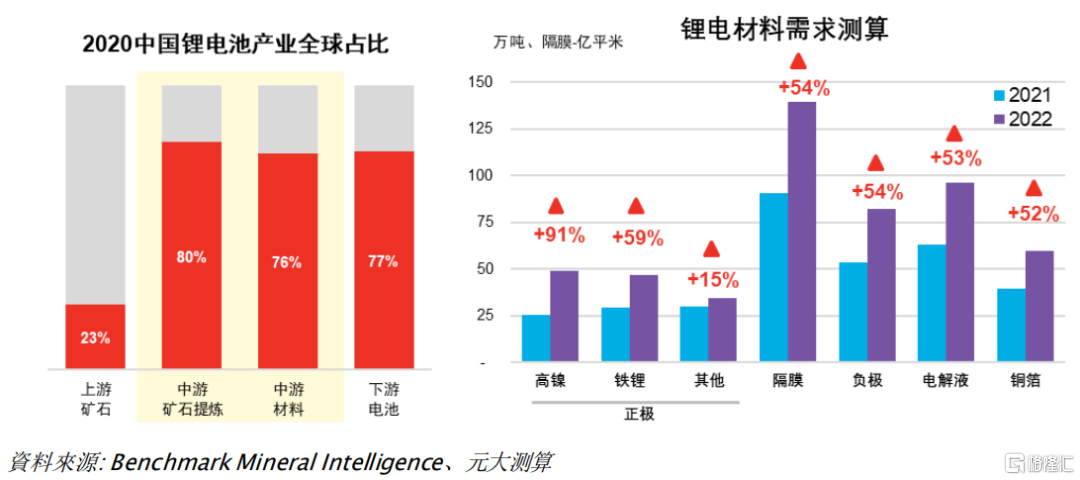

2022 年電池產業鏈將出現分化,一方面是由於 2021 年基數較高導致增速放緩,另一方面是由於材料產能投放導致部分材料價格的回落。據測算,明年將出現高增長材料有高鎳三元正極、鐵鋰正極材料。高鎳三元正極的增長主要來自海外電動車的放量,鐵鋰正極低端車型及儲能進一步帶動鐵鋰增長。進入 22 年仍有部分環節會出現價格上行,如鋰礦及隔膜環節。為什麼需要重點關注鋰電產業的中上游,有 2 個原因的考量,第一是 22 年海外市場放量增長(全球 80%中上游產能集中在中國公司),第二是當前電池技術進入平台期,進一步突破需要靠材料創新才能實現。

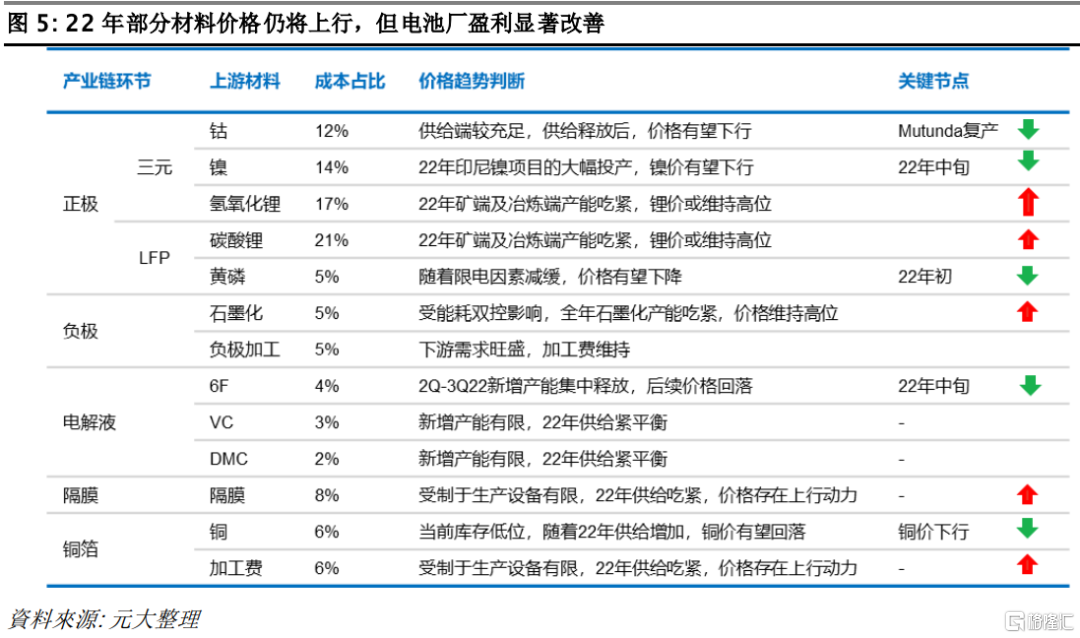

2022 將出現盈利上行的環節有:

1) 鋰礦- 2022 年 3 季度有新增礦石資源供給的僅有美國的雅寶及智利的SQM,整體供給仍將吃緊,價格中樞仍將維持高位;

2) 隔膜-受制於海外生產設備供應吃緊,隔膜產能增長不及需求增長,2022 年隔膜價格將出現上行趨勢;(恩捷不大可能漲價了,所以預期都在星源上)

3) 電池-2022 年部分材料價格出現回落,同時電池漲價體現電池廠對整車廠的價格傳導順暢,電池環節迎來盈利修復。

總體來説,出現量價齊升的環節有鋰礦及隔膜,而盈利修則是下游電池環節。

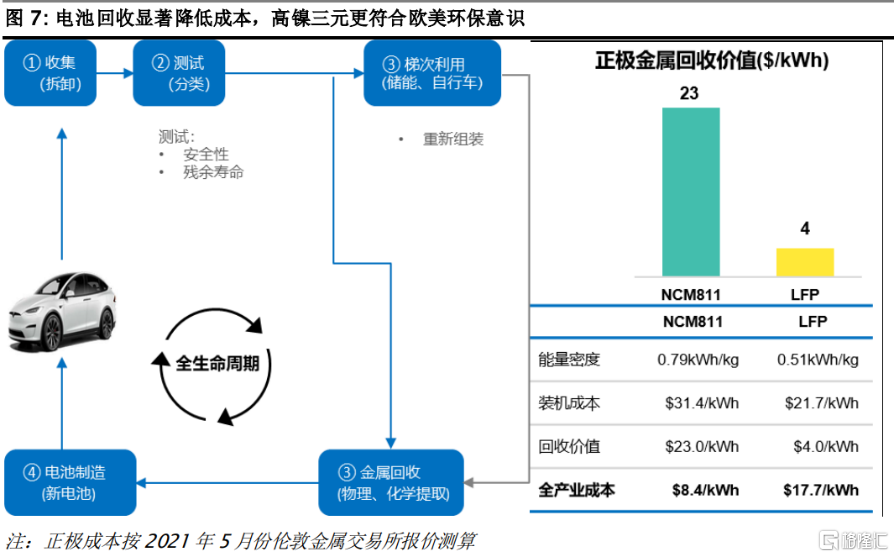

當前高鎳三元也出現拐點,是4680 電池技術及電池回收的發展。松下4680 電池預計2022 年進行量產。高鎳三元需求是高端電動車對續航及智能化對電池能量密度的需求提升,在汽車智能化的過程中傳感器數量增加疊加自動駕駛芯片算力提升,均會增加電力的消耗。預計2025 年高鎳電池的出貨量約 967GWh,2021-25CAGR~59%,增速超鋰電池平均增速。

當前高鎳三元正極成本較磷酸鐵鋰正極高出 45%,但若考慮電池回收的全產業生命週期成本後,高鎳三元正極的成本僅為磷酸鐵鋰的一半(47%)。據業內專家估計,當前高鎳三元正極良率還有提升空間,疊加鎳金屬的價格回落至 1.4 萬美元,2025 高鎳三元的生產成本(不考慮電池回收)將接近磷酸鐵鋰電池。Northvolt 於 11 月 12日,宣佈已打造一條由 100%回收材料的高鎳三元電池生產線。據測算,高鎳元電池的回收毛利率~16%,鐵鋰電池回收毛利率為負。

高鎳正極材料,關注具有產能優勢及技術突破較快的公司:如 NCM8 系至 9 系及 9.5.5 甚至是無鈷正極。建議關注兩家公司,一是具有技術快速迭代能力的容百科技,二是具有資源一體化優勢長期成本優勢的華友鈷業。

硅碳負極,關注具有技術溢價及優質客户的公司:硅碳負極技術特斯拉的 4680 電池及三星 SDI 相關電池均陸續採用。下一代的 10 分鐘快充技術,需要搭配具有大比容量的負極材料,也將加速硅碳負極的放量。由於整車驗證時間較長,建議關注已經通過大廠認證且具有一定產能的中國寶安(控股貝特瑞)。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content