“2021年11月5日,輝瑞宣佈其新冠口服藥物Paxlovid減少新冠肺炎非住院患者的住院或死亡率高達89%。治療組住院或死亡率為0.8%(389例中3例住院,無死亡),安慰劑組住院或死亡率為7%(385例中27例住院,其中7例隨後死亡)。”,很多人將這一消息解讀為後疫情時代的到來,同樣也是疫苗股的至暗時刻。為了更好地理解和解讀這個消息,我們先回顧一下新冠治療藥物的情況,以下是各個新冠治療藥物的情況梳理:

正如上表所示,吉利德的瑞德西韋作為第一個獲批的產品,也是最讓中國人民熟知的藥物之一,其名稱曾被翻譯為“人民的希望”,其在今年的業績披露中顯示上半年已獲得超過22億美元,絕對的重磅炸彈級別的品種。從瑞德西韋開始,陸陸續續有多款新冠治療藥物,直至默沙東和輝瑞分別推出的兩款小分子藥物,才最終真正顯示出對新冠病毒的有效治療。

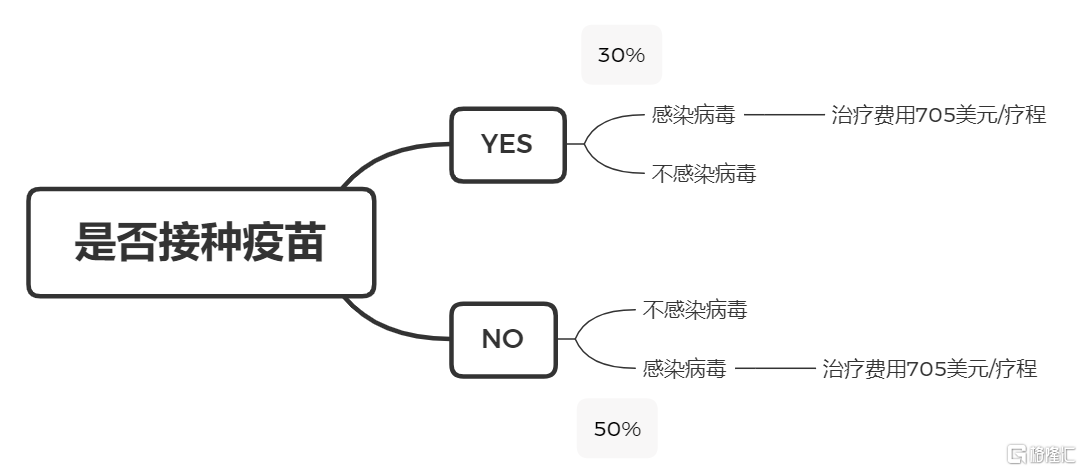

那麼,既然那麼多新冠病毒治療藥物都已經上市了,還需要接種疫苗嗎?疫苗股還有未來嗎?要回答這個問題,我們需要先清楚這兩種產品的使用場景。首先對疫苗而言,我們先拋開不同產品的保護效率不談,其主要是應用在健康人羣接種,以防止發生新冠病毒感染。而對於新冠治療藥物,其主要是應用在已感染患者的治療過程中,以防止疾病惡化乃至出現死亡。緊接着我們來思考一個問題,你會因為有治療藥物了,就選擇不去打疫苗嗎?我們從成本收益的角度來進行分析一下,接種疫苗的成本=100*3=300元(智飛生物接種3針),治療藥物默沙東的產品定價705美元/療程,成本孰高孰低十分明顯。相應的成本收益計算,可以用一個決策樹模型清晰表述,如下圖所示:

假設接種疫苗後,感染病毒的概率從50%降低至30%(即70%的保護效率),則接種疫苗的綜合成本=300+30%*705*6.7=1717.05元,不接種疫苗的潛在綜合成本=50%*705*6.7=2361.75元,成本高了27%左右。再者,感染新冠病毒的成本遠不止治療藥物的成本,其中還有住院、隔離、務工以及承擔的潛在後果(是否會存在後遺症)等。最後,我們從國家的角度出發,感染新冠病毒患者還會傳染給其他人,對社會穩定產生極其重要的影響,國家也會極力推進疫苗接種的進程,甚至是接種加強針的進程。

綜上所示,新冠治療藥物的成功上市,並不意味着新冠疫苗的至暗時刻,二者不會是簡單的替代關係,而是相互補充的關係。

因此,疫苗股還是可以關注的,其中作為國內知名疫苗股的智飛生物還是值得關注一下的。那麼,現在的智飛生物是否具備一定的投資價值呢?

從資本市場表現來看,智飛生物自疫情爆發至今經歷一波上漲趨勢,2021年5月中旬達到了歷史高點,報230元/股。自此之後,智飛生物開啟了跌跌不休的下跌趨勢,最低點達到了124元附近,相較於最高點下跌了46%,接近腰斬。

經歷這樣的下跌,不僅是智飛生物一家,醫藥行業幾乎都是類似的經歷。那麼這樣的下跌趨勢下,我們是否還能建倉?建倉的基礎又是什麼?這時,我們應該回想起經濟學經典的原則,“價值決定價格,價格圍繞着價值上下波動”。讓我們來對智飛生物的基本面和價值做一個研究和回顧。

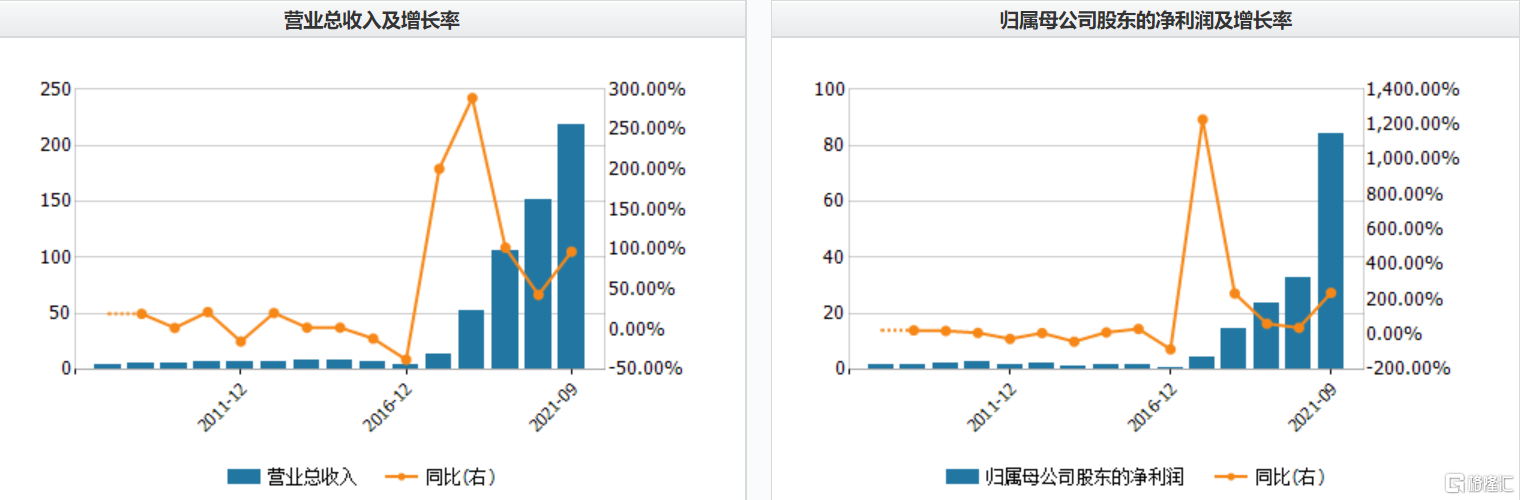

智飛生物自上市以來,營業收入則2017年起開始迎來爆發式增長,收入總額從13億元,增長至2020年152億元,增長近10倍。與此同時淨利潤也是同步迎來快速增長。這樣快速的增長,得益於智飛生物在業務模式做了一個調整和戰略佈局,即自主研發和品種代理並重的業務模式。

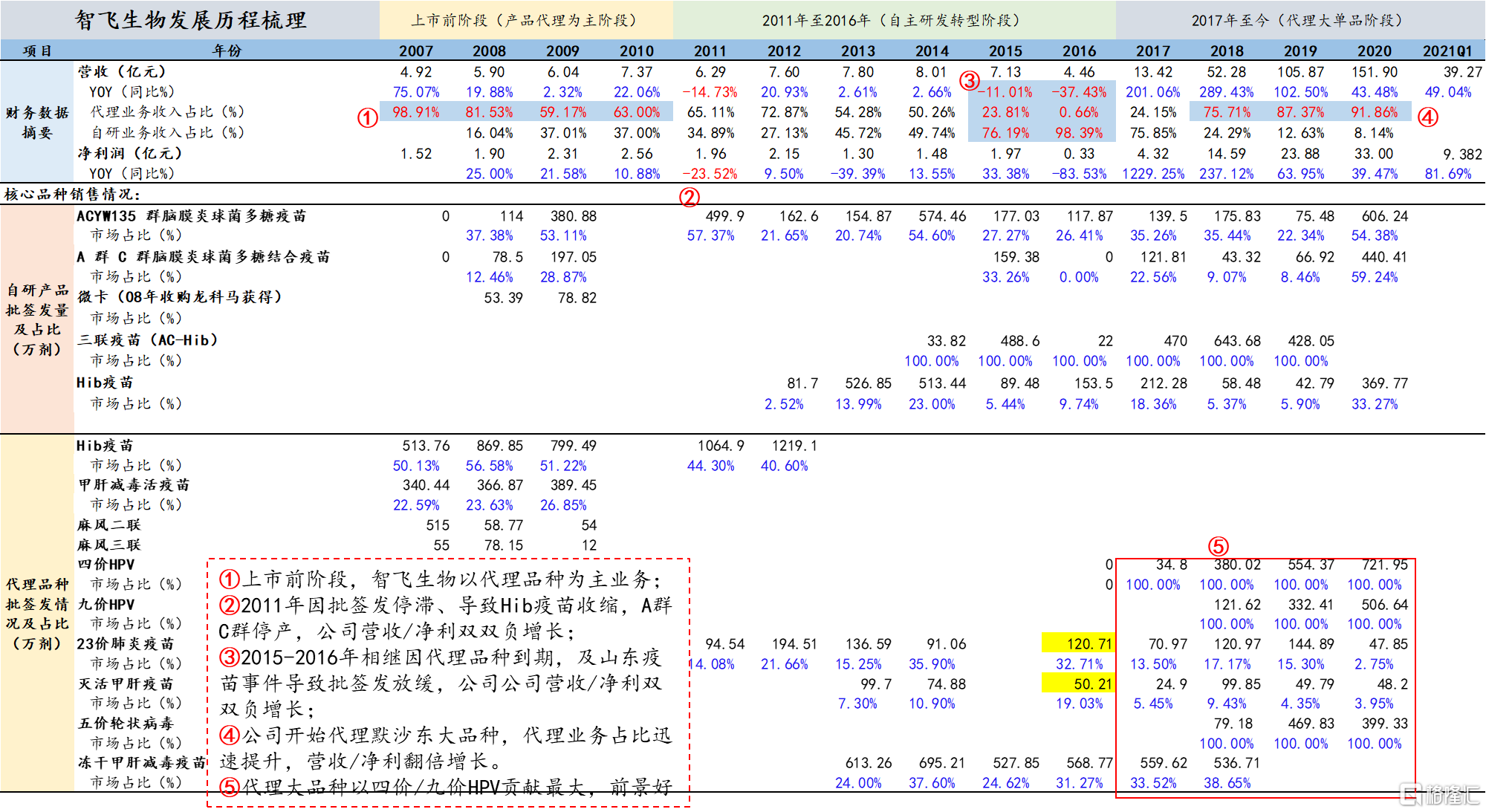

根據業務結構和模式,我們將智飛生物的發展歷程劃分為三個階段:(1)上市前階段;(2)2011年至2016年階段;(3)2017年至今。

在上市前階段,智飛生物主要以代理業務為主,代理業務收入佔比從90%逐步下降到63%左右。這階段代理的重點疫苗包括了Hib疫苗、甲肝減毒活疫苗和麻風二/三聯疫苗,雖然代理業務有聲有色,但其也一直在謀求自主研發,因此這期間開發出腦膜炎多糖結核疫苗,使得自主產品的收入佔比逐漸提升。而且在這個階段中,公司併購了一些疫苗研發企業,為其後續自主研發積蓄能力,比如子公司智飛龍科馬等。

2011至2016年作為其發展的第二階段,見證了智飛生物在自主研發層面的投入。在此期間其推出了自主的Hib疫苗,後續也取得了較好的市場價值。但此時,智飛生物也經歷了陣痛期,比如2015年前後代理品種到期及全國疫苗事件,企業營收出現兩年負增長。

2017年至今的階段,則是智飛生物爆發式增長的階段。其開始與默沙東簽訂重磅品種的代理協議,尤其是HPV4/9價疫苗。這兩款疫苗原本在全球範圍內已然供不應求,一進入國內更是受到廣泛關注。在此期間,智飛生物的營業收入實現了十倍的增長。

智飛生物歷程的短短濃縮,其實就是中國疫苗企業近期發展的寫照。國內疫苗企業起步晚,技術相對落後,而國內的需求又是日益增長,發展只有兩條道路一是自主研發,但是週期長收效慢,二是代理引進,迅速滿足市場需求,做大自己從而進行研發投入。智飛生物的選擇,則是兩者並重的策略。

站在當下的時刻去評估智飛生物,就不得不提其與軍事科學院合作的新冠蛋白疫苗品種。2021年8月27日,智飛生物發佈公吿稱,與中科院微生物所合作研發的重組新型冠狀病毒疫苗獲得Ⅲ期臨牀試驗關鍵性數據。數據結果顯示,改新冠疫苗對於任何嚴重程度的COVID-19的保護效力為81.76%,達到WHO要求的新冠疫苗有效性標準。其中對於COVID-19重症及以上病例、死亡病例的保護效力均為100%。

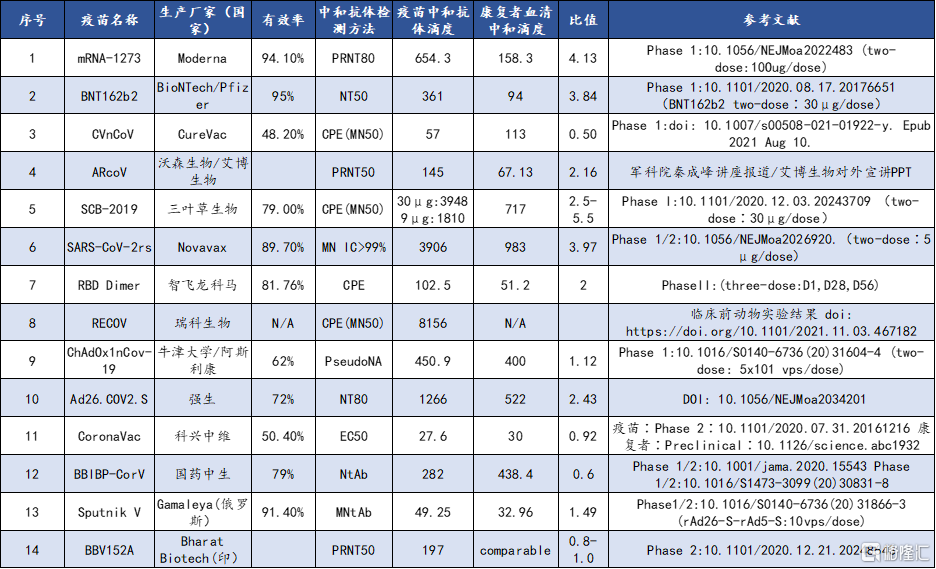

相較於其他已獲批的新冠疫苗,智飛生物的重組蛋白苗在誘導中和抗體滴度上並不遜色。在全球範圍內,除了mRNA新冠疫苗誘導的抗體滴度相較於康復者血清更高之外,其與蛋白疫苗、AAV腺病毒疫苗都與智飛生物相差無幾,從保護率上看亦是如此。由此可得出,智飛生物的疫苗保護效果較好。但是,唯一的不足時智飛生物蛋白疫苗需要注射三針,由此可能會使得患者接受度下降。至於,需要接種三針,是否會被納入國內外加強針的行列現在尚未得知,資本市場似乎是給否定的答案,而本人則是持開放態度。

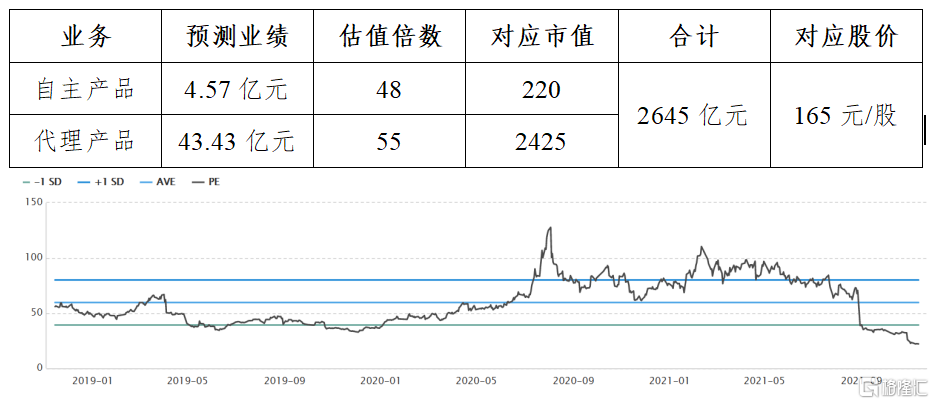

經過上述的評估論述,最後我們來看看按目前的業務情況,智飛生物到底應該如何進行估值定價?首先,我們將其業務分為自主產品和代理產品兩種模式進行分別估值定價。

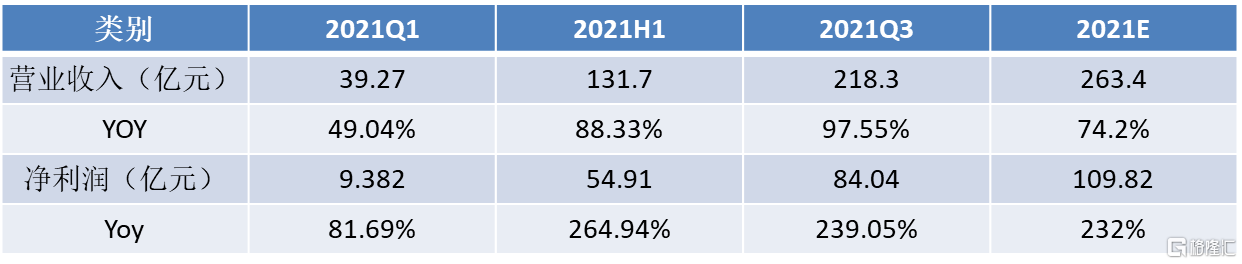

智飛生物2021年業績迎來快速地增長,三季報披露其營業收入增加了97%,淨利潤增加了239%。業績快速增長,主要是自主研發的新冠疫苗獲批,並在國內外開始銷售,因此貢獻出較大的業績。但是也注意到此前代理的HPV系列疫苗,銷售額都出下滑,分析原因是公司營銷重點集中在新冠疫苗,國家中檢院檢測放行的重點依然是新冠疫苗,由此導致銷售額下降,目前國內HPV疫苗依然處於供不應求的狀態,未來增長預測不變。

本次估值假設暫不考慮新冠疫苗,主要是由於新冠疫情的持續時間不好預測,其業務收入的持續性同樣不好預測,故在估值時將其作為營業外收入進行對待。如此,智飛生物的估值公式如下:

近三年的時間,智飛生物PE的均值一直在50以上,由此本次估值時同樣採用了50上下的估值倍數進行估值。而至於代理產品給與更高的估值則是基於對未來HPV疫苗的增長潛力,目前依然處於供不應求的情況,且尚未放開其他年齡段。

對於上述給出的估值中,還有那些未囊括在內的隱藏價值呢?首先是智飛生物的新冠疫苗,業內預計智飛生物的新冠疫苗2021年半年度取得淨利潤約30億元,但由於前述的原因本次未包含在估值當中。

其次,是智飛生物佈局的mRNA疫苗領域。智飛生物在2020年至今,多次參與深信生物的股權投資。深信生物的融資歷程如下表所示,智飛生物參與度強烈。

然而,截至筆者落筆撰寫智飛生物研究時,深信生物進行了一系列工商變更,內容如下:

深信生物的股東已經變成了由香港Innorna全資持有,細心之人可能會發覺,這在某種程度上表明深信生物在為IPO做準備了。可想而知,智飛生物不久將會獲得除了mRNA技術平台之外的財務收益。

最後一個未被納入到智飛生物估值的隱藏價值,則是其參股的重慶智睿投資有限公司,雖然僅有10%股權,但重慶智睿旗下投資的企業不少都是優質資產,未來上市變現收益定然不少。重慶智睿持股企業如下所示:

綜上所述,拋開隱藏價值不談,智飛生物估值可達165元/股,而現今整體價格在124-130元區間,符合價格低於價值的投資定位。至於如何操作,則在於每位投資者自身的考慮。

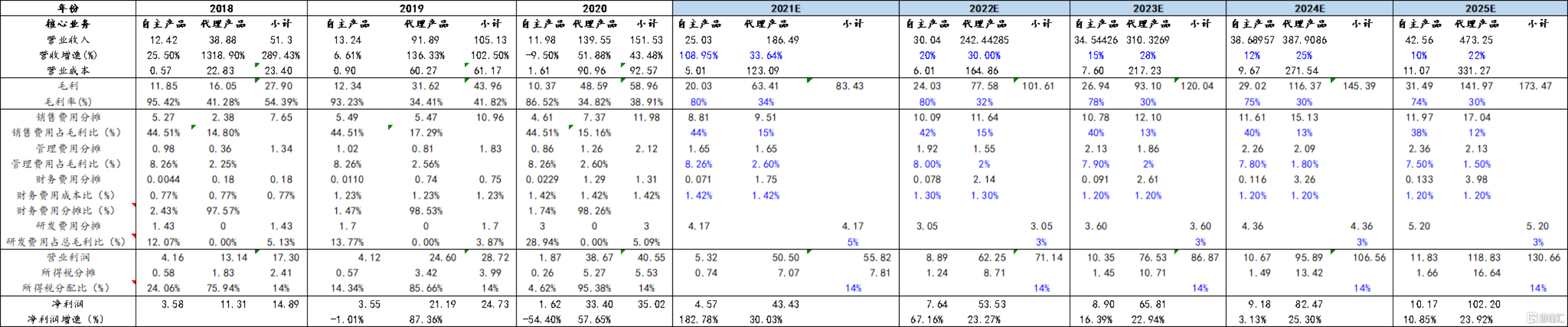

在不考慮新冠疫苗帶來業務收入的情況下,我們對智飛生物未來的增長情況,作出瞭如下的預測:

More Content