本文來自格隆匯專欄:張憶東,作者: 洪嘉駿、李佳勛

投資要點

展望明年,我們認為消費電子終端出貨增速將先抑後揚,光學是為數不多的增長賽道,而VRAR有望持續高增長,元宇宙概念提升市場關注。與此同時,新能源車與碳中和的長期趨勢的明確將持續推動車用半導體、功率器件、光學傳感器的行業需求上漲。半導體行業製造端持續擴產,同時需求端正在對齊長短料來調節庫存,幫助供應商適配產能至產品瓶頸;一旦供給恢復正常,手機與乘用車的出貨量有望快速回升。

我們判斷缺芯或延續至明年上半年,時序進入需求傳統淡季,伴隨晶圓代工新增產能投產,渠道庫存器件有望釋出,終端出貨將在下半年環比及同比顯著增長。我們預測2022年手機與PC出貨量分別同比+3.8%/-1%。在增量需求方面,由於新能源車與智能駕駛的芯片需求數倍提升,汽車芯片供應緊張問題或長期存在,但是該缺口有望因行業增產及庫存調節持續收斂,國產替代趨勢正在加速蔓延。

消費在缺芯緩解下有望逐季改善,VRAR預期升温,光學仍為核心增量。我們預期21/22年手機出貨同比增長+7%/+4%,5G器件擠壓成本的壓力減小,而光學仍為重要賣點,規格或持續升級。iPhone的市場份額進一步提升,22年平板與穿戴式設備的供給瓶頸大概率獲得改善,關注核心部件供應商。從新興產品來看,今年Oculus2因高性價比進入大眾視野,而蘋果MR及AR設備亦有望於22及23年推出,ARVR生態加速發展;其中光學部件如菲涅爾透鏡及ToF鏡頭為供應鏈重要增量。

碳中和加速汽車電動化,ADAS滲透下感知端先行升級。我們預計21/22年全球汽車銷量同比增長8%/5%,而其中新能源車今年或增長60%,未來5年維持30%以上增長。汽車電氣化(功率器件5x)及智能化(攝像頭8x)等趨勢推動下,單車半導體價值量或達800美金。功率方面,MOSFET及IGBT國產化率不到10%,由於海外疫情衝擊供應,催化國內廠商車規級功率器件導入,市場空間廣闊。傳感器方面,國內L3合法化或提前至2022年來到,以SoC芯片為核心的競爭白熱化;而視覺傳感器具高性價比(相對激光雷達),看好鏡頭與傳感器量價齊升趨勢。

投資建議:我們認為當前行業核心矛盾在芯片供給端的約束,明年行業整體出貨將由供給改善推動,下半年增速會更為顯著。消費電子核心推薦汽車電子、ARVR等穿戴式設備等增長賽道,以及國產供應鏈擴大份額的結構性機會,看好全球光學龍頭舜宇光學科技(02382.HK)、結構件與組裝龍頭比亞迪電子(00285.HK)。此外,雲計算與數字基建短期節奏或受到宏觀經濟影響,觀察上游運營商及雲廠商的資本投向,服務器、光模塊、光纖光纜板塊等業績較為明確,推薦IDC龍頭萬國數據(09698.HK)、光纖龍頭長飛光纖光纜(06869.HK),看好中國移動(00941.HK)。此外,新能源車與智能駕駛的結構性機遇明確,看好國內晶圓代工龍頭中芯國際(00981.HK)、華虹半導體(01347.HK),並建議關注汽車處理器芯片龍頭英偉達(NVDA.O)、第三代半導體龍頭克里科技(WOLF.O)。

風險提示:疫情影響供應鏈與物流,國際情勢影響半導體發展、5G換機意願不及預期

報吿正文

消費電子:虛擬現實逐步成真,光學為核心增量

傳統消費電子受缺芯影響22H1承壓,巨頭加碼元宇宙下22年VR出貨或破千億,光學仍為消費電子價值核心增量。我們認為缺芯或延續至22H1,判斷智能手機21/22年出貨同比增長中個位數及低個位數,未來5年複合增速或維持3.7%(IDC預測),驅動主要來自5G換機,其中21/22年5G智能手機出貨量將達5億/6.8億。伴隨5G滲透邊際趨緩,BOM成本或轉向射頻外的其他部件,光學、PCB等價值量有望提升。此外,巨頭加碼元宇宙下,VR/AR逐步兑現成長預期,預計21/22年全球VR出貨900萬/1600萬台,AR出貨70萬/140萬。我們認為光學仍為消費電子終端感知最為明顯的細分賽道,VRAR中近半成本為光學器件,看好相關龍頭標的。

1.1、手機:22年先抑後楊,把握份額結構變化

22年手機銷量增速先抑後揚,光學等部件重現升規趨勢

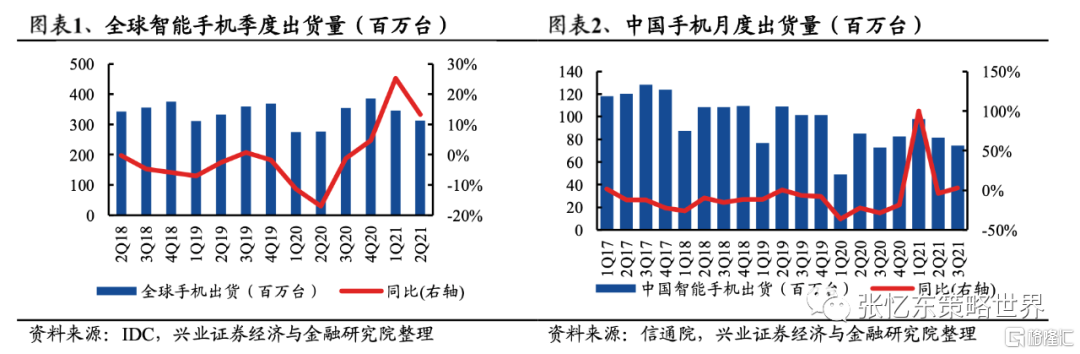

芯片瓶頸的緩解及5G換機週期延續,推動2022年智能手機預計出貨增長3.8%。全球智能手機在2020年觸底之後,2021年出貨量呈現反彈。隨着5G網絡持續布建,5G換機需求方興未艾。全球新冠疫情形勢趨於緩和,釋放新興市場對中低端4G手機的需求。我們預測22H1儘管缺芯有望緩解,但因21H1各大OEM拉貨搶市佔墊高基數,22H1同比或下滑;22H2伴隨缺芯緩解及傳統旺季來臨,有望同比實現較大增長。全年智能手機出貨或呈現前低後高,全年出貨同比增長3.8%。球VR出貨900萬/1600萬台,AR出貨70萬/140萬。我們認為光學仍為消費電子終端感知最為明顯

今年行業主打性價比5G,21Q3缺芯導致旺季不旺,明年國內5G用户趨於飽和後光學等器件重回升規趨勢。據信通院數據,國內智能手機出貨量二三季度同比下滑,主要因芯片短缺、海外疫情反覆等影響。9月國內5G滲透率相對年初僅提升約3ppts,滲透率趨於飽和。我們判斷在5G滲透速率邊際減弱下,手機BOM成本將由5G射頻等部件逐步轉向光學等器件。

蘋果份額預期提升,榮耀承接部分華為份額

蘋果受益新機性價比銷量向好,安卓機受缺芯影響市佔提升低於預期。今年發佈的iPhone13系列升級幅度不大。芯片:全系列搭載A15處理器,採用台積電5nm製程,較上一代CPU性能提升50%,GPU性能提升30%。屏幕:Pro系列支持ProMotion 10-120Hz自適應刷新率,省電高效。光學:後置攝像頭規格提升,前置3D結構光模組體積減少20%。續航與內存:全系列較12系列提升1.5h-2.5h續航時間,內存128GB起步(12系列64GB起步),13 Pro/Pro Max最大內存高達1TB。價格方面,iPhone13 mini/13/13 Pro/13 Pro Max四個版本起售價分別為5199/5999/7999/8999元,128GB 12系列起售價分別為5999/6799/8499/9299元,同比降價300-800元不等。公司或意圖通過高性價比提升消費意願,受益5G換機潮拉動銷量,或擠壓國產品牌高端機型份額。

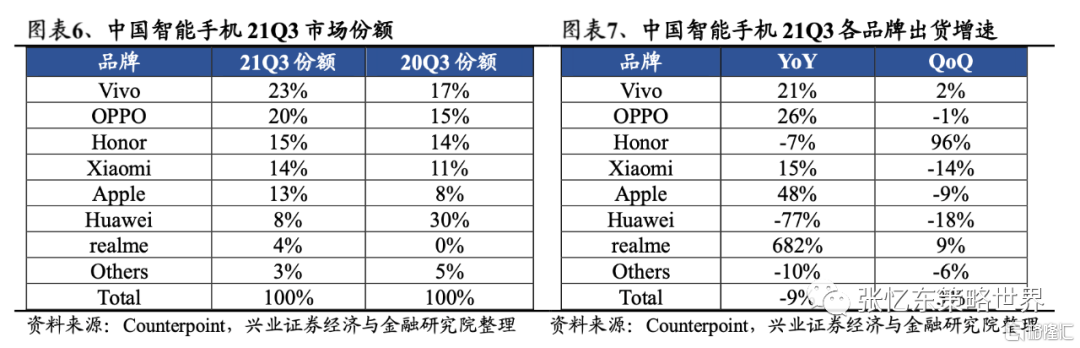

21H2榮耀獲得芯片後份額快速提升,21Q3份額已至中國第三。根據Counterpoint數據,21Q3榮耀在國內出貨環比提升近96%超1180萬部,份額升至第三達15%。我們認為榮耀依託優秀的產品力及線下渠道合作關係,有望持續獲得超預期表現,或更多承接華為份額。

國內產業鏈逐步完備,組裝及光學等核心環節份額持續提升

蘋果策略催生雙系統供應鏈體系,大陸廠商全球化供應能力持續提升,搶佔台系市場份額。以富士康為代表的台系廠商優勢在iPhone的良率和自動化程度,然其他核心產品上國內廠商成本優勢已逐步體現,因此台灣廠商逐步向東南亞擴產以獲得更低的生產成本。蘋果逐步發展出中國大陸及東南亞兩套供應鏈體系,部分大陸廠商為配合蘋果生產亦在東南亞建廠。

國內產業鏈逐步完備,龍頭廠商有望實現垂直整合。立訊通過收購併購整合自身能力,收購日鎧以切入中框加工業務,京東方切入三星iPhone手機 OLED屏幕訂單。國內光學龍頭舜宇蠶食大立光高端鏡頭份額。我們認為未來立訊精密有望成為iPhone核心供應商,更好把握蘋果終端創新週期。與此同時,像光學等壁壘較高的細分零部件行業亦不斷向上遊模組整合。

1.2、PC:22年出貨或不再增長,ARM生態加速發展

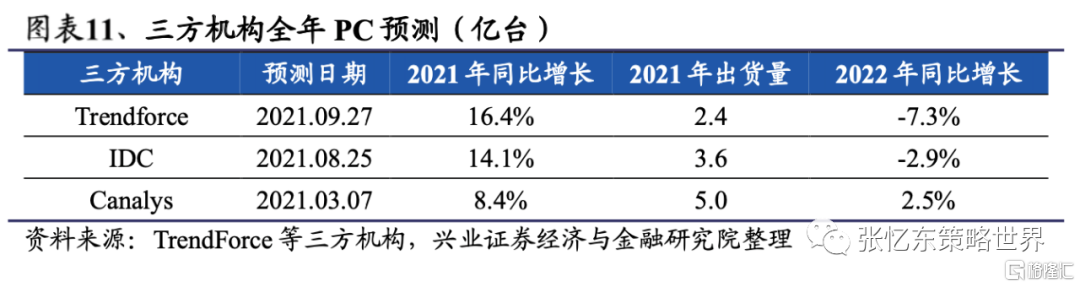

疫情推動21年遠程教學辦公需求超預期,然需求或於明年常態化,預計21/22年出貨同比增長16.4%/-4%。根據集邦諮詢調查顯示,2021年PC出貨量將持續2020年的增長勢頭,有望達到16.4%的增長率,出貨量達2.4億台。由於後疫情時代遠程教育及辦公需求減少,消費者市場對PC的需求預計將減少,考慮到 20企業級市場將出現 PC替代趨勢,辦公數字化驅動PC用量,預計2022年PC電腦出貨量將微幅放緩,出貨量2.35億台。

蘋果自研M1性能業界領先,看好非x86開源生態份額提升。根據IDC, 2020年蘋果PC出貨量同比達29.1%,全球增速第一。蘋果自20年發佈自研芯片M1,可將系統性能提高3.5倍,將圖形性能提高6倍,機器學習速度提高15倍。目前,蘋果於2020年11月發佈MacBookAir ,13英寸MacBook Pro,Mac mini,以及2021年4月發佈的iPad pro均搭載M1芯片,預期自研芯片有望帶動銷量。

1.3、智能手錶:健康屬性突出,銷量有望超20%增長

疫情衝擊下,大眾健康意識增強,智能手錶在功能豐富下21/22年或增長29%/20%,或成增速較快的消費電子終端。受益健康意識抬頭、消費需求升級、運動人數增加,應用於醫療領域的智能手錶加速升級迭代。根據Gartner調研,以智能手錶、耳戴式設備為核心的可穿戴設備呈現出高速發展態勢。21年消費者用在可穿戴設備上的支出將達到815億美元,22年預計達到939億美元。我們判斷伴隨21及22年華為及蘋果等大廠陸續推出血壓以及無創血糖監測,行業整體出貨有望維持超20%以上增長。CCS Insights預測22年全球智能手錶出貨量將達到1.8億隻(YoY+20%),全球智能手環出貨預計出貨1.03億隻(YoY+20%)。

處理器、屏幕及結構件為智能手錶成本大頭,看好高端機型佔比提升帶動結構件轉向價值量更高的不鏽鋼。根據Counterpoint,Apple Watch 6智能手錶成本佔比中前四分別為CPU及存儲(24%)、屏幕(13%)、中框(13%)、傳感器(12%)。我們認為伴隨健康意識抬頭,高端機型因具有更為豐富的健康監測功能銷量有望超預期,而其中由鋁合金向不鏽鋼的轉化或為結構件廠商帶來更多業績彈性。

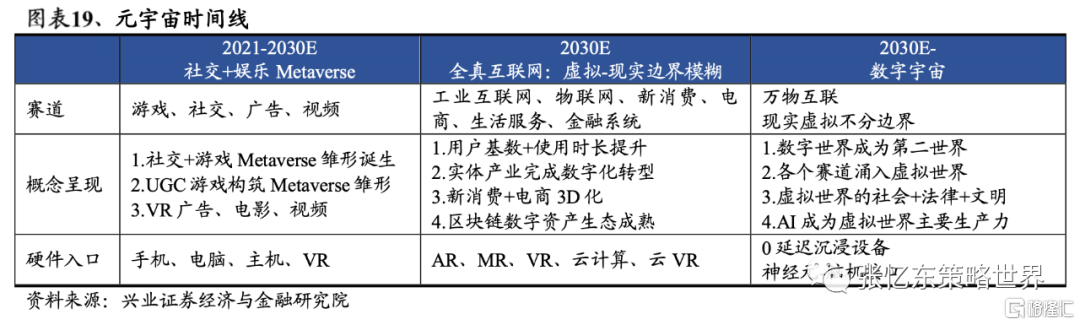

1.4、VRAR:元宇宙迎來VR拐點,AR可期

巨頭加碼元宇宙,元宇宙或成互聯網下一世代的重要形態,VR設備高增速,疊加內容生態或形成飛輪效應,我們預期VR將於22年加速成長,AR則有待技術成熟。Facebook與10月29日宣佈更為名為Meta,全面佈局元宇宙。短期元宇宙將主要集中在社交及娛樂,而長期來看或成為新一代生產力。我們認為軟硬共同結合方能推進行業發展,目前VR硬件已逐步成熟,相關應用或率先落地;而AR在光學設計及信息傳輸上仍存瓶頸,預計至少2-3年方有爆款產品釋出。

VR:Oculus2出貨近千萬,巨頭加碼元宇宙下維持超40%增速

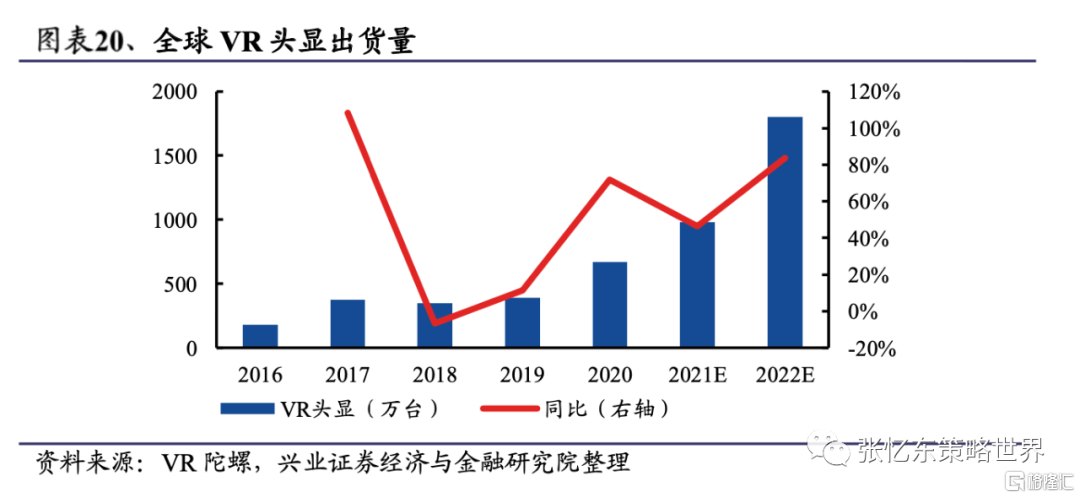

21年成VR元年,出貨接近千萬,未來5年出貨有望維持40%以上覆合增速;AR或於22年突破百萬出貨量級。疫情以來,社交隔離驅動VR遊戲、虛擬會議、雲端展覽、AR 測温等需求崛起,2020 年全球 VR 頭顯出貨量達 670 萬台(YoY+72%),AR 眼鏡出貨量 40 萬台(YoY +33%)。據VR陀螺測算,2021年全球VR/AR頭顯出貨量有望達到1100萬台(YoY+60%),未來五年CAGR為41.02%。2021-2025年間,全球VR虛擬現實產品出貨量年均增速約41.4%,AR增強現實產品出貨量年均增速則有望達到約138%。

標杆產品Oculus2助力VR市場迎拐點,行業進入正向循環。早期VR產品存在暈眩感強、分辨率低、體積大、價格貴等缺點,隨着芯片、顯示技術、通訊手段和算法等技術的不斷進步,VR終端產品用户體驗日趨改善。標杆VR頭顯Quest在2020年完成迭代,較上一代在舒適度(輕10%)、清晰度(支持90Hz刷新率、像素提高50%)、續航(4倍)、延時(大幅降低)上皆有提升,而價格僅售299美元,預計2021年銷量將達700-800萬台,帶動整體VR頭顯出貨接近千萬。同時更多內容廠商在VR投入,而生態的完善反過來吸引用户購買更多VR設備。

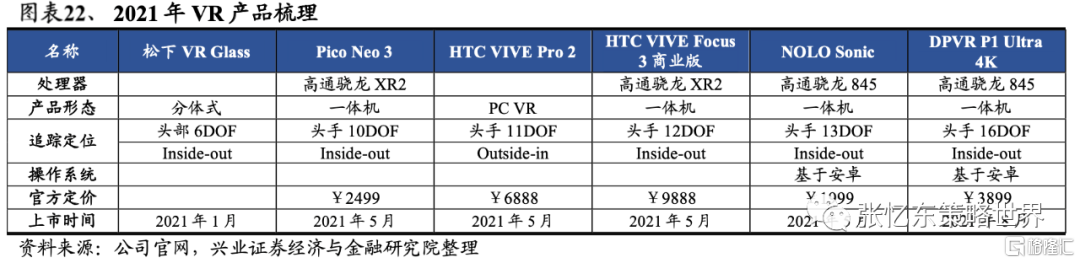

21年巨頭積極新品頻發,22年蘋果入局加速行業發展。根據uploadvr,Facebook 2021年或不推出Quest Pro;我們預計 Quest 2銷量將持續穩健,新品Quest Pro將於2022年或之後推出。國內廠商Pico、Nolo推出低價一體機有利於拉動國內消費級市場:繼Quest 2之後,2021年5月,Pico Neo 3發售,在各項硬件參數及定價方面對標Quest 2,同時,市面上最低價的 6DOF VR一體機Nolo Sonic推出。索尼新一代PSVR將推出:根據 PlayStation Blog今年2月訊,PSVR下一代產品將登陸PlayStation。蘋果預計22H2開始量產MR頭顯,預計備貨量百萬級別。

VR產業鏈包括硬件、軟件、內容製作與分發、應用及服務四大環節。硬件環節包括核心器件、終端設備和配套外設三部分。核心器件方面,包括芯片、傳感器、顯示屏、光學器件、通信模塊。配套外設方面,包括手柄、攝像頭、感知設備(指環、觸控板、觸/力覺反饋裝置等)。屏幕、處理器與存儲為VR頭顯硬件成本佔比前三的部件。Oculus Quest 2採用高通驍龍XR2芯片組、閃迪內存、JDI 和夏普的LCD 顯示屏、兩片菲涅爾透鏡、國產鋰電池組、4 個外部攝像頭實現6DOF 頭部交互,實現了更輕的質量、更緊湊的結構、更準確的交互和更高的圖像性能。

AR:22年出貨有望破百萬,或成下一代智能終端形態

全球AR眼鏡22年出貨將破百萬,23年技術成熟後有望起量,成為新一代人機交互平台。由於應用面相對較窄和價格尚未達到消費級水平,目前多見於B端商業場景。而谷歌(Google Glass EE2)、 微軟(Hololens)、小米(智能眼鏡探索版)等大廠均已佈局, 蘋果將於2022年啟動AR glass, 預計於2023年上市,我們預計量級可對標iWatch四五千萬級別產品,屆時行業消費級 AR 產品有望起量。

光學器件是AR硬件核心,約佔 AR 硬件成本一半。AR 主要由操作系統、處理器、光學組件、攝像頭和傳感器、存儲器幾部分構成。光學環節對於 AR 眼鏡尤為重要,對顯示視野、分辨率、刷新率、延時、 眩暈、定位跟蹤精度等都提出了較高的要求。AR 眼鏡的光學與顯示模組包括近眼顯示(即光學鏡片)、微顯示器及與二者相關的景深技術,是AR 眼鏡組成的核心部分,影響最終成像效果,較其他部件量產和普及的壁壘高,對AR眼鏡能否達消費級有很大影響。

汽車電子:碳中和加速電動化,自動駕駛加速滲透

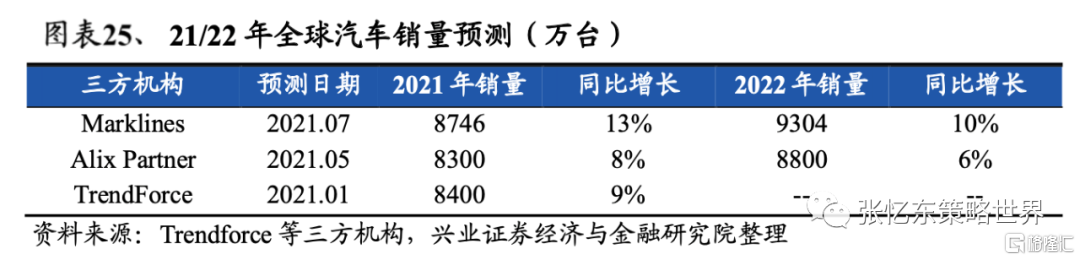

汽車芯片缺貨環比持續改善,預計全球汽車銷量21/22同比增長6%/9%。東南亞疫情反覆影響多家半導體大廠,iHS預測2021年全年因芯片供給不足,全球汽車或將減產630-710萬輛。21Q3以來,隨着台積電等晶圓廠加大投產、馬來西亞等地的疫情恢復,晶圓代工與封測產能緊缺正在逐步緩解。

21年新能源車全年或逆勢增長60%,未來五年銷量維持30%以上增長,2025年滲透率有望攀升至17%。2021上半年,全球插電式混合電動車(PHEV)和純電動車(BEV)銷量263萬台,同比增長166%。美國、歐盟及中國地區銷量同比增長均超150%。全年汽車銷量有望同比增速恢復8%增長達到8427萬台,其中新能源車滲透率攀升至6%,預計銷量達463萬台。預計未來5年全球汽車/新能源車複合增速分別達2%/27%。

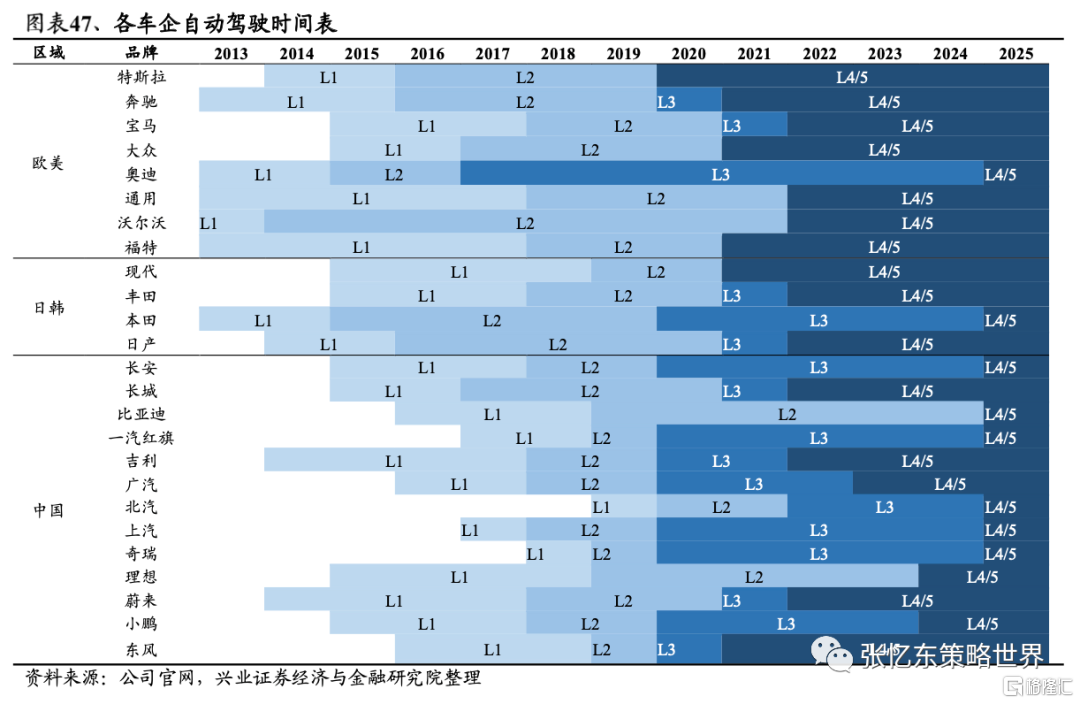

巨頭角逐自動駕駛,軟硬件技術成熟下行業有望加速滲透。據《智能網聯技術路線2.0》預測,2021年全球L1滲透率達25%,L2滲透率達20%,L3滲透率為3%,2022年L2增長至23%,L3增長至4%;中國L1滲透率達18%,L2滲透率達20%,L3滲透率為2%,2022年L1增長至19%,L2增長至25%,L3增長至4%。據華為預測,2030年全球電動汽車佔所銷售汽車總量比例將達50%,中國自動駕駛新車滲透率達20%,整車算力將超過5000 TOPS。從今明兩年推出的新車型看,各車企新能源汽車主要目標是提高續航里程,並逐漸提高自動駕駛能力。

2.1、功率器件:國產加速替代,佈局第三代半導體

IGBT:新能源長期驅動,疫情加速國產品導入

碳中和及疫情衝擊下,國產功率器件在車規及工業級應用有望加速滲透。由於半導體三大終端中PC及智能手機增速放緩,整體需求邊際減弱;各大晶圓廠新增產能也陸續商用,頭部廠商如台積電、德州儀器、聯電預計皆於22H2陸續開出新產能,有助半導體供需缺口在明年閉合。與此同時,功率半導體的長期需求以及國產替代仍將持續驅動行業發展,國產功率器件有望加速導入車規級工業級應用。

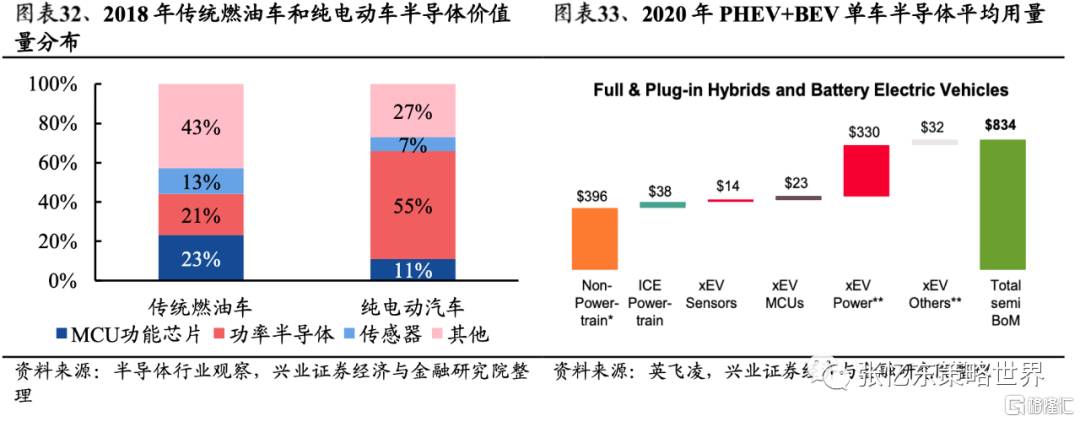

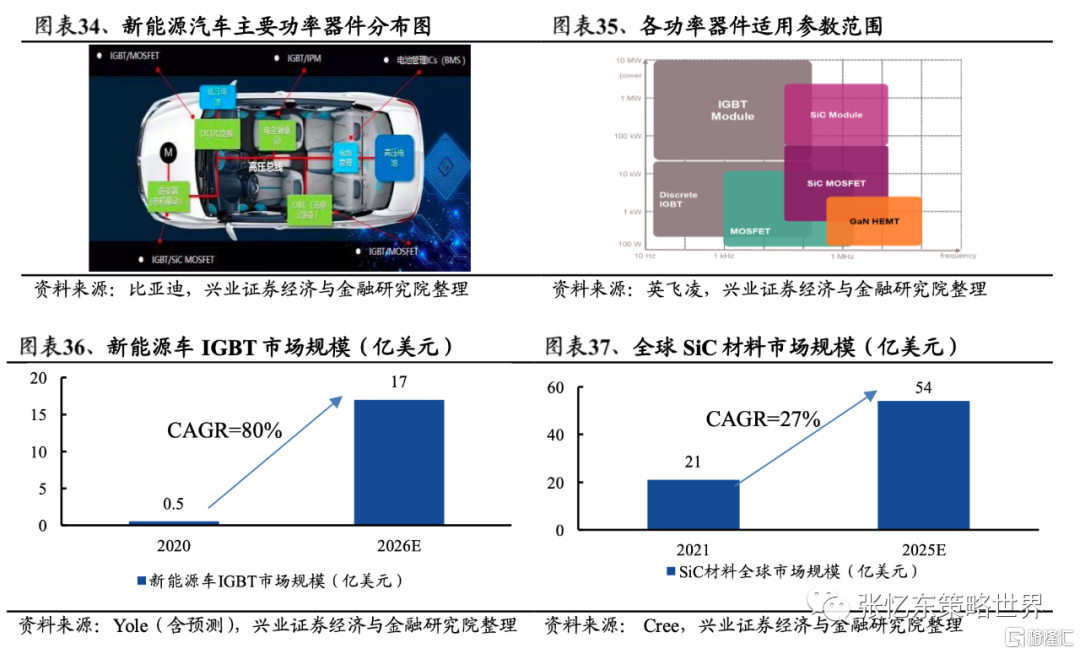

各國政策加速汽車電動化,汽車電動化大幅提升功率半導體用量。中國、歐盟、日韓等國家與地區相繼宣佈將於本世紀中葉實現碳中和的目標,出台多項汽車行業的綠色刺激計劃以完成傳統燃油車的替代。中國目標2025年新能源車達到新車銷售總量的20%左右。新能源汽車對於電力的控制需求大幅增加,功率器件在單車半導體價值量佔比,從燃油車的21%提升到純電動車的55%。根據英飛凌測算,2020年PHEV和BEV兩類新能源車的半導體平均總用量為單車834美元,其中單車功率半導體佔330美元。從器件來看,電動車新增功率器件的需求主要為為IGBT、MOSFET及多個IGBT集成的IPM模塊,具體包括:逆變器中的IGBT模塊;OBC、DC/DC中的高壓MOSFET;輔助電器中的IGBT分立器件。

新能源車、光伏、工控需求疊加下IGBT開啟高速增長,6年複合增長率達80%。IGBT,是由BJT和MOS組成的複合全控型電壓驅動式功率半導體器件。新能源汽車普遍採用高壓電路,需要頻繁進行電壓變化,對電壓轉換電路需求提升。適用於高壓大功率場景的IGBT廣泛應用於新能源車的主逆變器,DC-AC逆變器、變壓器、換流器等。SiC MOSFET與IGBT具有不同的適用參數範圍,且芯片結構更簡單,主要應用在新能源車主逆變器、車載充電器(OBC)、DC/DC轉換器中。隨着新能源汽車加速滲透,IGBT和SiC MOSFET需求都將大幅提升。新能源車IGBT市場規模有望在2026年達到17億美元,6年CAGR高達80%。SiC材料也有望在2025年達到54億美元的市場規模。

海外龍頭佔據主導,缺芯加速國產替代進程。IGBT的主要產品形式是分立器件與模組。2019年IGBT分立器件市場規模14.4億美金,IGBT模組市場規模33.1億美金,這兩大細分市場主要份額均被德日廠商佔據,前三大廠商總份額超50%。其中英飛凌在設計、製造及封裝三大環節均有佈局,在這兩大細分市場分別佔32.5%/35.6%的份額;國內廠商逐步開始車規驗證,有望提升滲透。

第三代半導體:新能源車帶來核心增量,5年複合增長率達38%

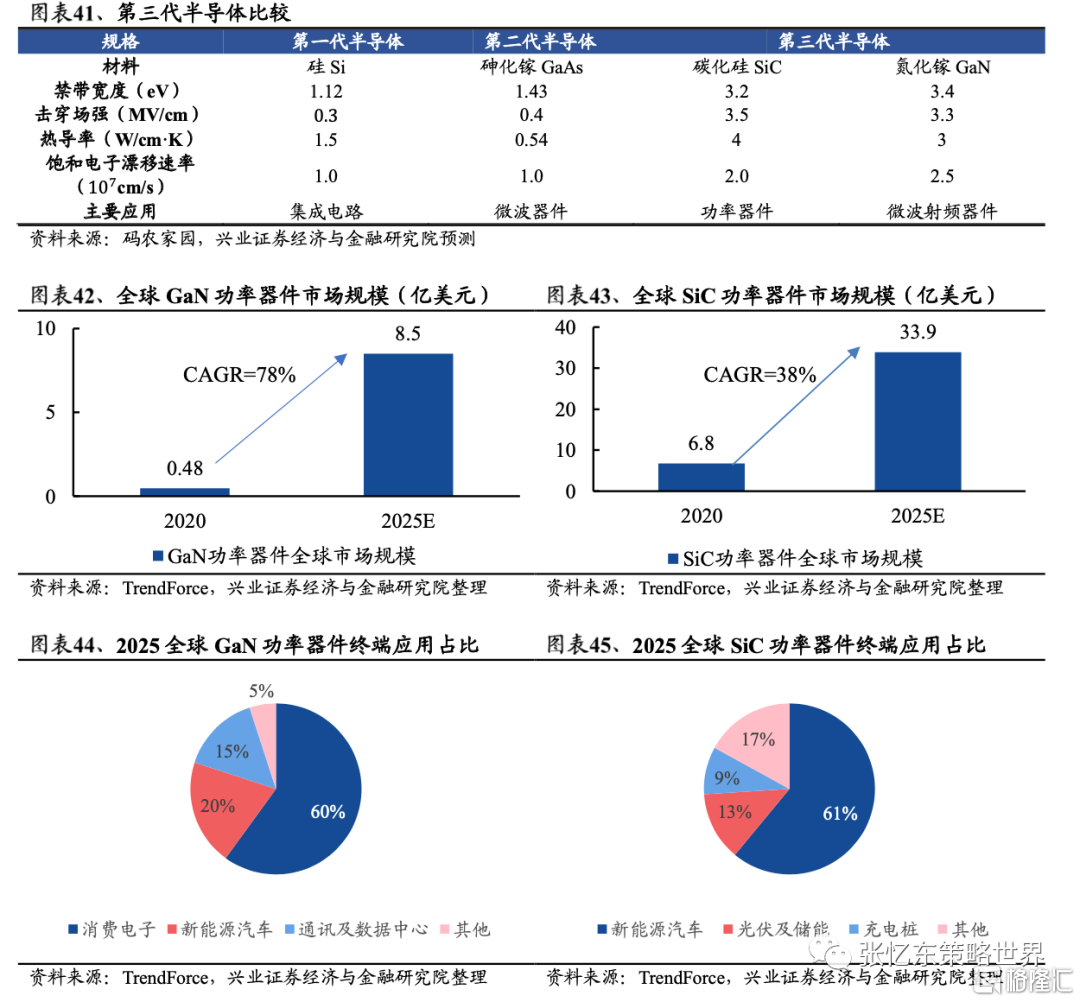

第三代半導體功率器件迎高速增長,新能源汽車為核心增量。第三代半導體主要是指碳化硅(SiC)和氮化鎵(GaN),相比於第一、二代半導體材料,其具有更寬的禁帶寬度、更高的擊穿場強及更高的熱導率等特性,可用於製作高温、高壓、高頻及高功率應用場景下的分立器件。SiC目前主要用於製作功率器件,應用領域主要包括新能源汽車、光伏、風電、UPS(不間斷電源)等,而GaN多用於微波射頻器件,其功率器件則主要用於快充、數據中心及消費電子領域。

根據TrendForce,GaN功率元件2025年市場規模將達8.5億美元,21-25年CAGR達78%,前三大應用分別為消費電子60%、新能源汽車20%、通訊及數據中心15%。SiC功率器件2020年全球市場規模6.8億美元,預計2025年可達33.9億美元,21-25年CAGR達38%,前三大應用分別為新能源汽車61%、光伏及儲能13%、充電樁9%。

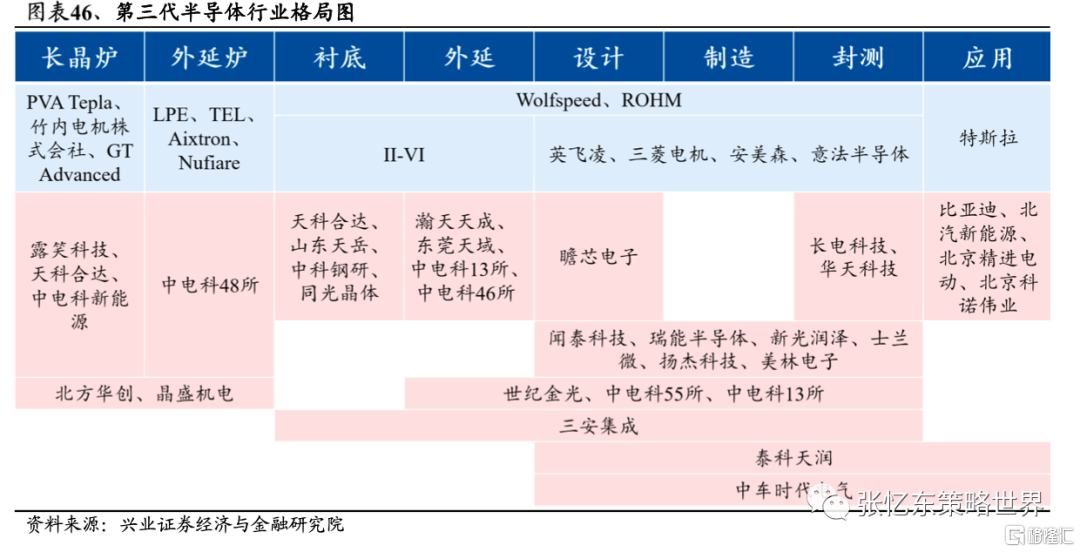

目前美、歐、日廠商在碳化硅產業中較為領先,其中美國廠商佔據主導地位。目前美國在此領域全球獨大,有Wolfspeed、II--VI、道康寧等具有極具競爭力的企業,並且佔有全球碳化硅70-80%的產量。歐洲擁有完整的SiC襯底、外延、器件、應用產業鏈,擁有英飛凌、意法半導體等優秀半導體制造商,在全球電力電子市場擁有強大話語權。日本是設備和模塊開發方面的絕對領先者,主要廠商有羅姆、三菱電機、富士電機、松下、東芝、日立等。目前,Wolfspeed、II-VI和Dow等領先SiC晶圓供應商都在加大投入產能。目前國內化合物半導體產業體系仍然在發展的初級階段。SiC材料和器件在軍工國防領域的重要作用,也越來越突出。SiC外延設備在推動產業鏈國產化過程中,意義尤為重大。

2.2、傳感器:自動駕駛,處理器與傳感器率先受益

巨頭加碼自動駕駛,L3規範或在2022年出台。自2020年起,各大車企先後宣佈實現了L3級自動駕駛汽車的量產,包括奧迪、本田等國際車企和長安UNI-T、小鵬P7、埃安V、廣汽新能源埃安LX等中國車企。2021年9月,市場監管總局正式出台《汽車駕駛自動化分級》國家推薦標準(GB/T 40429-2021),將於2022年3月1日起正式實施,意味着中國正式擁有自己的自動駕駛汽車分級標準,進一步加速中國車企針對性的研發生產。與此同時,智能駕駛市場接受度不斷提高,推動自動駕駛滲透率持續走高。全球範圍內,預計2025年L3整體自動駕駛滲透率有望達12%;據廣汽研究院預測,2025年中國L3滲透率將達10%,整體自動駕駛滲透率或超57%。

軟件定義汽車下,各大車企發力SoC佔據自動駕駛制高點。MCU芯片長久以來一直被IDM龍頭壟斷,但“軟件定義汽車”的浪潮下,自動駕駛SoC芯片市場成為熱門領域。目前自動駕駛芯片參與者可分為四類:消費芯片廠商、傳統汽車芯片廠商、汽車OEM廠商以及AI芯片初創公司。英偉達目前領先,其強勁的芯片、完善的驗證工具鏈深受車企喜愛,且在商業化擁有先發優勢;高通芯片具有成本優勢,且在智能座艙域的領導地位有利於自動駕駛方案的推廣;與此同時,特斯拉芯片在高速圖像處理、NPU、SRAM三方面具有優勢,華為憑藉自研越影操作系統,仍將具備發展潛力。由於後入場者受限於研發週期長、難以與車企進行新合作等問題,預期2022年自動駕駛競爭將進一步激化。

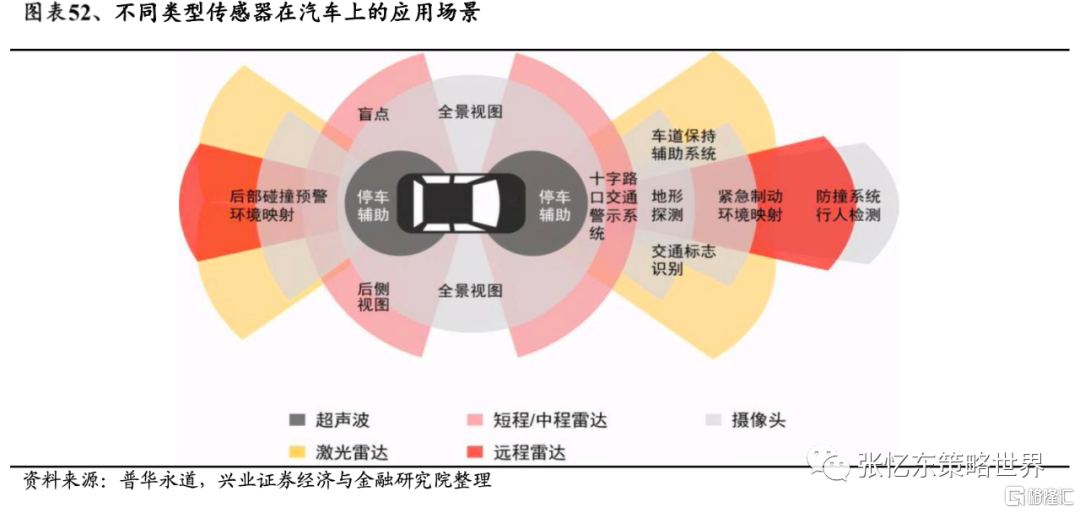

SoC方案驅使多傳感器融合趨勢進一步深化。在自動駕駛的技術路線,以特斯拉為代表的純視覺方案對於決策端的計算要求非常高。由於需要將攝像頭的二維影像做深度判斷,必須依靠大量數據積累以及深度學習算法來彌補。單一的傳感器難以滿足複雜的自動駕駛場景,而多傳感器信息融合(MSF)對多傳感器或多源的信息和數據進行多層次、多空間的組合處理,不同傳感器優勢互補,在不同使用場景中發揮各自功能,從而有效地提高系統的宂餘度和容錯性。由於激光雷達成本較高、目前主流量產車型採用是攝像頭、毫米波雷達和超聲波雷達組合方案。

車載鏡頭:自動駕駛帶來單車量價齊升,出貨維持10%以上增長

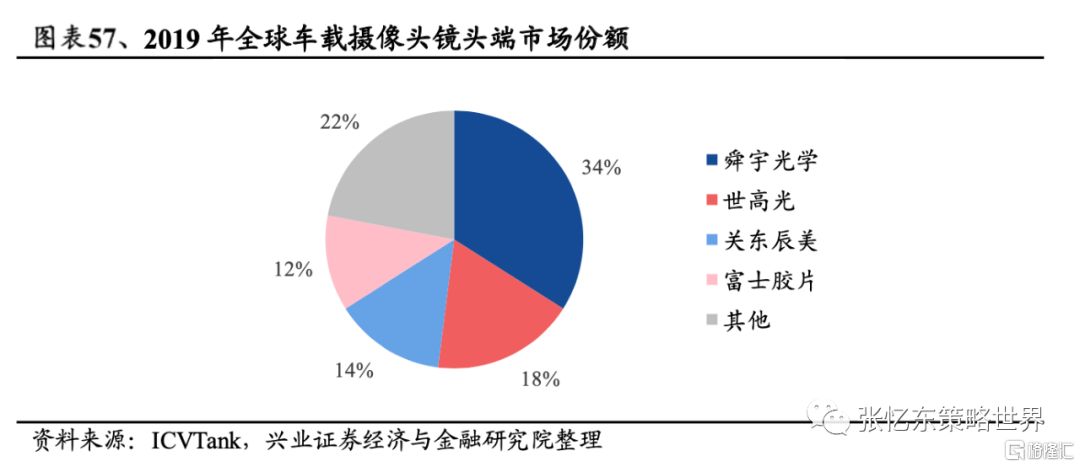

自動駕駛帶來單車鏡頭用量提升4倍,預計25年車載鏡頭出貨/規模達2.5億顆/140億人民幣,5年複合增速10%/14%,鏡頭為自動駕駛增量最大的細分零部件。根據安裝位置分類,車載攝像頭共可分為前視、後視和側視、環視、內置5大類型。前視技術壁壘最高,因其承擔ADAS自動駕駛識別功能,價值量相較環視及後視高3倍及以上;環視、側視及後視則更多為司機人眼識別;內視攝像頭用於實現監測疲勞駕駛監測、手勢識別等車艙內駕駛員狀態。

國內廠商已位居車載鏡頭龍頭,自動駕駛興起下有望向上游模組拓展。舜宇自2012年便穩居全球車載攝像頭龍頭地位,客户包括歐美一線車企與國內造車新勢力。與此同時聯創電子、亞洲光學等廠商亦進入新勢力供應鏈,車載鏡頭領域國內廠商憑藉穩定品質及及時響應份額持續提升。車載模組目前仍由Tier1廠商把控,鏡頭廠商或憑藉光學經驗實現前視模組的突破,然受制於認證壁壘,我們預期模組整體市佔提升或較為緩慢。

車載鏡頭:最精確的車載傳感,2023年價格下探後有望放量

車載鏡頭:最精確的車載傳感,2023年價格下探後有望放量

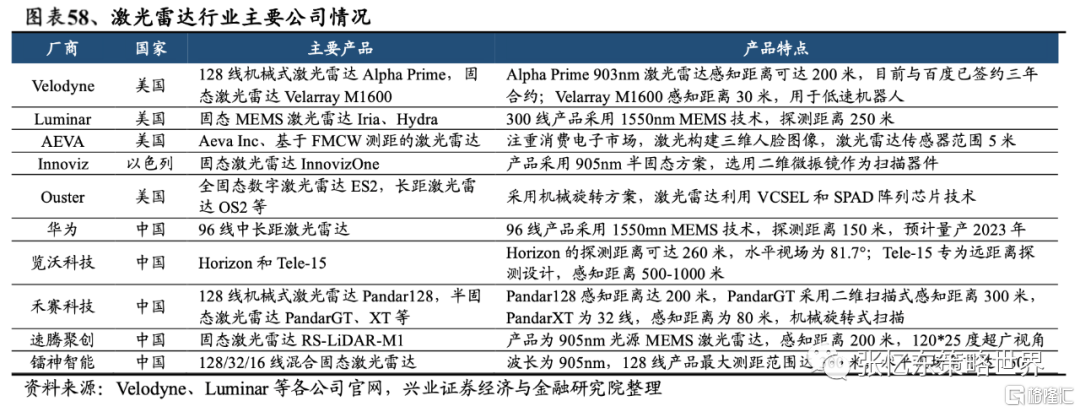

激光雷達高精度、高分辨率特性,有助實現更高級別智能駕駛。激光雷達是由激光器發出脈衝激光並接收物體的反射後,得到精確的三維立體圖像,最大的優勢是在獲得物體三位圖像的同時,可以判斷與物體的距離。激光雷達方案具備高精度、高分辨率和3D感知等優勢,目前方案成本相對高昂,2023年激光雷達平均價格有望下降,將推動激光雷達加速上車。

在激光雷達領域的國外企業主要以Velodyne、Luminar等為主,國內華為和大疆Livox也發佈了各自的激光雷達產品;華為去年12月發佈了96線激光雷達,並與極狐合作,在極狐下一款HBT車型預計成為全球首款搭載激光雷達的量產車型。此外,還有小鵬汽車和蔚來ET7均宣佈將於2021年和2022Q1發佈搭載激光雷達的量產車型。禾賽科技於2021年1月在科創板的上市申請已獲受理,為國內第一家上市的激光雷達公司。

毫米波雷達:抗干擾性強且可全天候工作,為激光雷達重要補充

毫米波雷達:抗干擾性強且可全天候工作,為激光雷達重要補充

毫米波雷達體積小、抗干擾性強,可全天候工作,是目前自動駕駛的核心傳感器。毫米波雷達通過發射波長在毫米範圍內的信號,從而具有不受天氣干擾的優點,儘管相較於激光雷達其精度較低,但與此同時價格較為低廉,目前價格在千元級別,為當前汽車核心的傳感器之一。

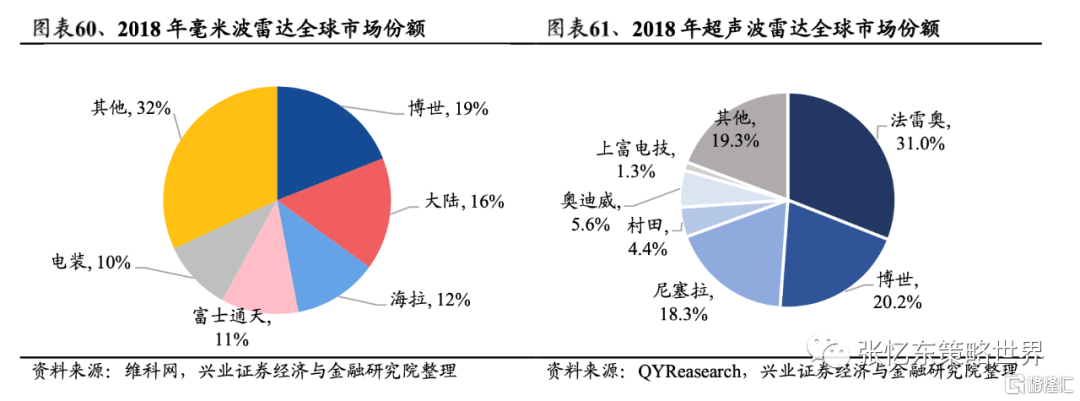

近年來國內企業努力突破海外壟斷,已實現短程雷達量產並加速遠程雷達佈局。從全球市場來看,2018年博世、大陸、海拉、富士通天、電裝等海外企業佔據68%份額,行業集中度較高。而華域汽車、德賽西威、深圳安智傑等國內廠商已實現24GHz的SRR毫米波雷達量產,並在小鵬、奇瑞等部分車型上進行搭載。77GHz方面,國內廠商加速佈局,華域汽車、德賽西威已獲得量產訂單,但核心技術仍被外資零部件製造商所掌控,未來將加速核心技術研發。

超聲波雷達:高性價比傳感器,倒車及泊車系統核心

超聲波雷達:高性價比傳感器,倒車及泊車系統核心

超聲波雷達性價比高,為停車輔助場景下的重要傳感器。超聲波雷達通過發射頻率超過40KHz的超聲波,根據時間差測算障礙物的距離,其測距精度大約是1~3釐米左右。超聲波雷達的最大優勢是價格低廉,單個超聲波雷達售價最低10-100元區間,因而廣泛應用於倒車雷達系統和自動泊車系統等停車輔助場景。據AI車庫數據,當前國內在售車型的倒車雷達功能滲透率已接近100%,自動泊車系統滲透率在2019年達到了22%,預計在2025年將達到50%。

博世、法雷奧等海外企業佔據全球市場份額超50%,本土廠商亦表現不俗,差距較小。2018 年,法雷奧和博世佔據全球超聲波雷達市場份額前兩位,兩者之和過半。而本土廠商奧迪威表現亮眼,全球份額達到5.6%,其中倒車雷達傳感器為其王牌產品,全球市佔率近10%。相較於毫米波雷達和激光雷達,國內外廠商超聲波雷達技術差距較小,國內一系列企業自主生產的超聲波雷達能夠滿足自動泊車和倒車等功能。

投資建議

展望明年,我們認為消費電子終端出貨增速將先抑後揚,光學是為數不多的增長賽道,而VRAR有望持續高增長,元宇宙概念提升市場關注。與此同時,新能源車與碳中和的長期趨勢的明確將持續推動車用半導體、功率器件、光學傳感器的行業需求上漲。半導體行業製造端持續擴產,同時需求端正在對齊長短料來調節庫存,幫助供應商適配產能至產品瓶頸;一旦供給恢復正常,手機與乘用車的出貨量有望快速回升。

我們判斷缺芯或延續至明年上半年,時序進入需求傳統淡季,伴隨晶圓代工新增產能投產,渠道庫存器件有望釋出,終端出貨將在下半年環比及同比顯著增長。我們預測2022年手機與PC出貨量分別同比+3.8%/-1%。在增量需求方面,由於新能源車與智能駕駛的芯片需求數倍提升,汽車芯片供應緊張問題或長期存在,但是該缺口有望因行業增產及庫存調節持續收斂,國產替代趨勢正在加速蔓延。

消費在缺芯緩解下有望逐季改善,VRAR預期升温,光學仍為核心增量。我們預期21/22年手機出貨同比增長+7%/+4%,5G器件擠壓成本的壓力減小,而光學仍為重要賣點,規格或持續升級。iPhone的市場份額進一步提升,22年平板與穿戴式設備的供給瓶頸大概率獲得改善,關注核心部件供應商。從新興產品來看,今年Oculus2因高性價比進入大眾視野,而蘋果MR及AR設備亦有望於22及23年推出,ARVR生態加速發展;其中光學部件如菲涅爾透鏡及ToF鏡頭為供應鏈重要增量。

碳中和加速汽車電動化,ADAS滲透下感知端先行升級。我們預計21/22年全球汽車銷量同比增長8%/5%,而其中新能源車今年或增長60%,未來5年維持30%以上增長。汽車電氣化(功率器件5x)及智能化(攝像頭8x)等趨勢推動下,單車半導體價值量或達800美金。功率方面,MOSFET及IGBT國產化率不到10%,由於海外疫情衝擊供應,催化國內廠商車規級功率器件導入,市場空間廣闊。傳感器方面,國內L3合法化或提前至2022年來到,以SoC芯片為核心的競爭白熱化;而視覺傳感器具高性價比(相對激光雷達),看好鏡頭與傳感器量價齊升趨勢。

投資建議:我們認為當前行業核心矛盾在芯片供給端的約束,明年行業整體出貨將由供給改善推動,下半年增速會更為顯著。消費電子核心推薦汽車電子、ARVR等穿戴式設備等增長賽道,以及國產供應鏈擴大份額的結構性機會,看好全球光學龍頭舜宇光學科技(02382.HK)、結構件與組裝龍頭比亞迪電子(00285.HK)。此外,雲計算與數字基建短期節奏或受到宏觀經濟影響,觀察上游運營商及雲廠商的資本投向,服務器、光模塊、光纖光纜板塊等業績較為明確,推薦IDC龍頭萬國數據(09698.HK)、光纖龍頭長飛光纖光纜(06869.HK),看好中國移動(00941.HK)。此外,新能源車與智能駕駛的結構性機遇明確,看好國內晶圓代工龍頭中芯國際(00981.HK)、華虹半導體(01347.HK),並建議關注汽車處理器芯片龍頭英偉達(NVDA.O)、第三代半導體龍頭克里科技(WOLF.O)。

推薦關注的公司

4.1、重點推薦公司

舜宇光學科技:手機逆風前行,車載等新興業務多點開花

手機行業需求疲弱導致營收略低於預期;技改下毛利率顯著提升,帶動利潤增長超預期。公司2021H1收入198億(人民幣,下同)(+5.1%),歸母淨利27億(+52.4%);毛利率24.9%(+5.4ppts),淨利潤率13.6%(+4.2ppts)。其中,光學零件收入43億(+12.4%),毛利率42.9%(+1.4ppts);光電產品收入153億(+2.9%),毛利率14.8%(+3.7ppts);光學儀器收入1.8億(+43.7%),毛利率44.2%(+5.6ppts)。

疫情不改擴產規劃,車載鏡頭量價齊升對沖手機鏡頭壓力,內部效率不斷提升下目標維持毛利率。公司保持全年30億資本開支規劃,預計年底手機鏡頭/車載鏡頭/手機攝像模組產能180KK/月、7.5KK/月、100KK/月,同比增幅12.5%/25%/33.3%。與此同時,公司下調全年手機鏡頭出貨指引至5-10%(原先15-20%)以反映行業需求疲軟;然在ADAS快速滲透下上調車載鏡頭全年出貨指引至30-35%(原先20-25%);手機攝像模組維持原先指引。從ASP來看,21H1手機鏡頭/模組同比低個位數/雙位數下滑,我們判斷21H2因年降成本要求疊加降規趨勢,ASP或持續承壓。車載鏡頭伴隨8MP前視開始量產(相對普通後視ASP提升2-3倍),整體ASP有望逐步提升。毛利率方面,公司通過內部效率改善提升毛利率,目標全年同比持平。

研發維持高強度,北美大客户進展超預期,車載等新興業務全面開花。上半年公司研發費用率同比提升1ppts至6.7%,主要投入車載業務及VRAR衍射光波導。截至21H1,公司已授權專利數增長40%至2488件。手機方面公司表示北美大客户進展超預期,我們估算ASP較相同規格安卓提升10-20%,毛利或達50%,份額或為低個位數。車載各細分業務進展良好,8MP前視模組上半年完成行業首個量產,預計下半年將實現3款量產,還有10款在研;激光雷達在研10款方案,基本覆蓋頭部客户。我們判斷,目前營收佔比高個位數的車載鏡頭因毛利率略高於手機鏡頭,預計可貢獻整體毛利的10-15%。此外,公司在VRAR領域先發優勢顯著,已成為Oculus 2核心的光學供應商,AR方面三色光波導、衍射光波導行業領先;同時已經開始流片22nm 的SoC平台,軟硬件結合助力AIoT落地。

投資建議:上調目標價8%至266.5港元,維持“買入”評級。公司21H1淨利逆勢取得超預期的成績,反映公司在生產效率的顯著提升。我們認為手機鏡頭在北美大客户取得顯著進展下份額有望持續提升,手機模組21年將逐步獲得韓國大客户高端份額;同時公司作為全球車載鏡頭龍頭,積極開拓HUD、激光雷達等領域,長期或打開公司盈利和估值空間。我們預計公司21/22年收入達到424/530億元,同比增長11.6%/25%,歸母淨利潤61/75億元,同比增長24.7%/23.5%。我們給予公司40倍PE估值水平以反映公司新興業務的優勢地位,維持“買入”評級。

風險提示:1)手機光學升級不及預期;2)車載鏡頭搭載量提升不及預期

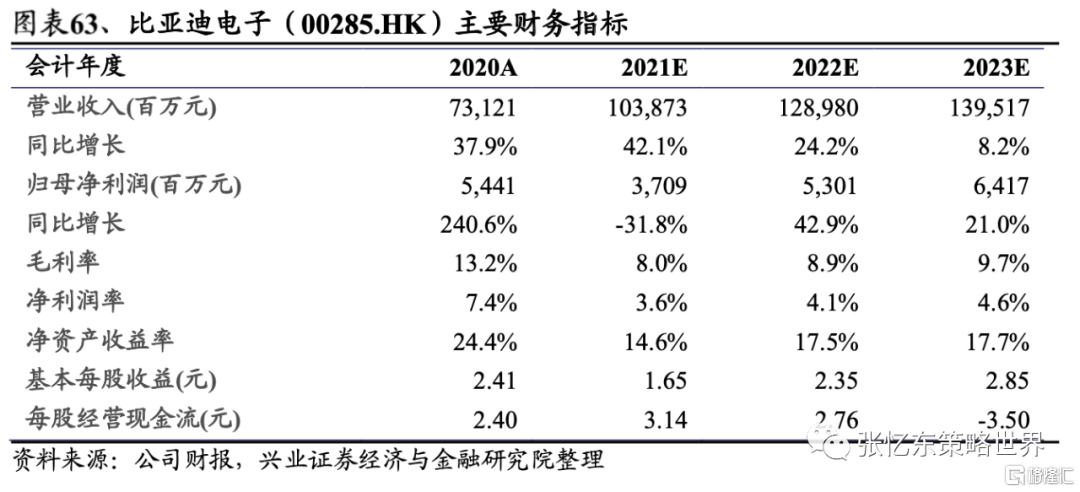

比亞迪電子:缺芯下主業承壓,電子霧化獲重要突破

比亞迪電子:缺芯下主業承壓,電子霧化獲重要突破

21Q2業績概況:北美大客户組裝業務推動營收環比增長,然公司結構件整體表現改善不及預期導致利潤環比僅微增。公司21Q2營收246億元(YoY+8%,QoQ+24%),毛利率7.2%(YoY-6.1ppts,QoQ+0.8ppts),毛利17.8億(YoY-41.4%,QoQ+39%),歸母淨利潤8.3億(YoY-54%,QoQ+2%),淨利率為3.4%(YoY-4.5ppts,QoQ-0.7ppts)。

北美大客户平板出貨預期不改,然公司相關業務全年仍有望實現3倍增長。當前北美大客户業務主要在平板與手錶的組裝及結構件。我們判斷北美大客户平板今年預期出貨仍為6000萬台,而公司組裝份額或超2成;金屬框/玻璃蓋板全年有望實現10%/5%份額。此外,手錶陶瓷背蓋及玻璃前蓋份額有望達40%/30%,我們判斷21年北美大客户組裝/結構件毛利率或達23%及1.5%。平板/手錶收入年比或實現3倍增長達400及60億。

缺芯影響安卓高端旗艦機出貨,消費旺季或推動出貨環比提升。二季度消費電子受芯片缺貨影響出貨承壓,我們判斷三季度缺芯或仍將持續,然四季度伴隨眾多新機上市,整體手機需求以及高端機份額提升,公司安卓結構件業務有望增長。根據我們測算,公司在安卓機及電腦業務零部件/組裝收入為120億/250億人民幣,目前金屬和塑料市佔穩定,未來增量在於小米組裝業務以及所有安卓品牌玻璃前蓋的份額提升。

新興業務多點開花,電子霧化獲重要突破。公司新興智能產品如無人機、掃地機器人、遊戲硬件等維持高增長動能,預計全年收入同比增長約40%達130億。其中游戲顯卡及遊戲筆記本(約佔新興智能1半營收)受益英偉達出貨持續增長,有望保持超30%同比增速;同時三季度已實現陶瓷霧化器及煙彈的產品出貨,相關產品是公司戰略投入業務,已規劃千萬級別每月的產能規模。可應對行業高速增長需求,我們判斷公司在實現首個品牌客户量產後有望加速產品迭代,或有望持續獲得品牌客户訂單,明年將有顯著業績貢獻。此外,汽車智能系統受益行業復甦,除供自家比亞迪品牌汽車,也逐步向外部客户出貨,預計全年同比增長約70%至接近30億。

投資建議:我們認為,受缺芯影響公司三季度盈利或持續承壓,四季度伴隨新款產品推出,結構件表現有望回升,盈利水平隨之改善。同時公司電子霧化產品在三季度已有明確客户量產,公司相關的技術積累與客户需求逐步得到驗證,或於明年產生顯著的業績貢獻,同時驅動估值中樞。我們預計公司21/22年歸母淨利37/53億,按2022年淨利潤給予16倍PE估值,維持“審慎增持”評級。

風險提示:結構件價格競爭,新產能利用率不及預期,組裝業務利潤率較低

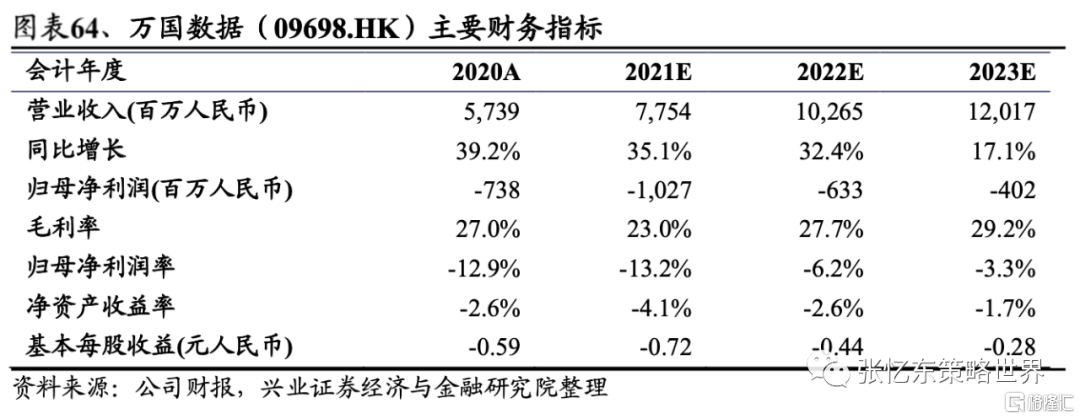

萬國數據:營收符合預期,運營面積持續擴張

萬國數據:營收符合預期,運營面積持續擴張

FY21Q2業績:營收基本符合預期,項目收購致使虧損擴大。萬國數據21Q2營收18.64億(人民幣,下同),同比+38.9%,接近彭博一致預期18.71億。經調整毛利率54.0%(-0.4ppts),經調整EBITDA 8.96億(+41.4%),經調整EBITDA率48.1%(+0.9ppts)。歸母淨虧損為3.25億,去年同期虧損1.14億,上季度虧損3.01億,主要由於項目收購(本季度完成了BJ15、TJ1、CZ8以及新的BJ17、BJ18、BJ19數據中心的收購)帶來的管理費用和利息支出增加,以及新增項目爬坡帶來的折舊攤銷增長所致。公司維持2021全年業績指引:預計2021全年收入77-80億(中位數+36.8%),經調整EBITDA 36.6-38億(中位數+39.2%)。

積極融資助力產能擴張,維持資本開支指引。21Q2公司完成總債務融資47億元,再融資部分佔27億元。截至21Q2,公司現金達123億元(+59.2%)。本季度公司完成了BJ15、TJ1和CZ8數據中心的收購,分別產生1.9/1.4/0.25萬平米的運營面積,以及BJ17、BJ18、BJ19的新交易,共產生約1.1萬平米的運營面積;同時正在香港葵涌地區開發兩個新數據中心HK1、HK2,與之後新簽訂的HK4共同產生約2.1萬平米的運營面積;宣佈在馬來西亞收購綠地,可開發容量為2.235萬平米,作為東南亞地區擴張的第一步。公司預計21年CAPEX將達120億(+28%),2017-2020年CAPEX三年CAGR高達67%。

頭部客户營收貢獻保持穩定,新政扶持驅動未來成長。截至21Q2,公司客户數達到718個(+6.7%),前5大客户貢獻了70.1%(-4.7ppts)的簽約面積與64.9%(-1.6ppts)的收入,頭部客户營收貢獻保持穩定。此外,隨着工信部發布三年行動計劃,數據中心被指定為新的基礎設施,政策的支持將加速數據中心行業的發展。作為行業領頭羊,憑藉在核心經濟區域的競爭優勢,公司未來的成長性較為確定。

投資建議:根據測算,公司2021、2022、2023年收入預計為77.5億、103億和120億元,當前股價對應的EV/EBITDA2021、2022、2023年分別為19.3x、13.8x、11x,結合公司的先發優勢和行業龍頭地位,我們給予公司2021年25x的EV/EBITDA以及“買入”評級。

風險提示:外部環境影響5G建設成本、ARPU增長不及預期、國際情勢影響供應鏈

長飛光纖光纜:集採價量雙升,出口持續增長

長飛光纖光纜:集採價量雙升,出口持續增長

市場供求狀況好轉下盈利改善。2021上半年公司總營收43.52億元(人民幣,下同),同比+27.7%。毛利率23.2%,同比+1.5ppts。歸屬股東淨利潤4.79億,同比+82.5%;歸屬股東扣非淨利潤1.61億,同比-34.2%,其中非經常性收益主要來自公司投資杭州中欣晶圓半導體公允價值變動。分產品看,光纖及光纖預製棒收入13.47億,同比+9.1%;光纜收入18.68億,同比+30.2%;其他產品及服務收入10.97億,同比+67.5%。

成本優勢鞏固領先地位,多元化發展打開增長空間。傳統產品方面,隨着研發及工藝水平提高,光纖及預製棒仍有明顯的降成本空間,有助公司盈利提升。多元化方面,公司在細分領域多模產品(用於數據中心內部)、特種光纖(用於醫療、採礦、軍事及工業)和消費電子均有佈局。特種與多模業務過去兩年收入年平均增速達到20-30%,毛利達到40-50%,預計未來會繼續保持高速增長。光纖光纜之外,公司積極拓展光模塊和光器件領域,並多次中標運營商集採。

海外市場增長持續,國際化戰略推進提升盈利水平。2021上半年公司海外營收14億,同比+59.4%,在總營收中佔比提高至33%。國外網絡建設不及國內,預計未來五年全球單模+多模光纖總需求平均年增長率將達到5.2%,其中非洲、拉丁美洲等新興市場增速或達10%。價格方面,單模光纖海外價格比國內高20%以上,帶來海外收入部分更高的毛利率。目前,公司已在印尼、南非等地建立了項目團隊,並100%控股了巴西Poliron(主做線纜),以優化全球產能分配,並減少物流成本。我們判斷疫情後隨着需求端恢復,公司將持續提升海外市場收入。

投資建議:考慮到下半年集採價格有望回暖,以及公司在中欣晶圓財務投資收益,我們預計2021-22年公司營業收入89.2/96.4億元,歸母淨利6.5/9.2億元。基於2021年盈利預測給予15倍PE,維持“審慎增持”評級。

風險提示:行業產能過剩,產品價格急劇下跌;行業競爭加劇,產品價格下跌;5G建設不及預期,光纖光纜需求疲軟

中芯國際:先進製程超預期,盈利指引大幅上調

中芯國際:先進製程超預期,盈利指引大幅上調

高景氣度下營收超指引,ASP提升下毛利率大超指引。21Q2業績:收入13.4億美元,環比+21.8%(指引+17%-19%),同比+43.2%,主要由於晶圓付運量增加及產品組合優化下ASP提升所致。月產能達56萬片/月(8寸當量),環比+3.8%。產能利用率達100.4%,環比+1.7ppts。毛利率30.1%(指引25%-27%),環比+7.4ppts,同比+3.6ppts。經營開支環比轉正,主要為處置子公司獲得淨收益2.31億美元。

消費電子與本土需求強勁,擴產如期推進。14/28nm先進製程本季營收佔比14.5%(同比+5.4ppts,環比+7.6ppts),N+1研發穩步推進,28nm持續擴產。此外,本季攝像頭、特殊存儲、電源管理芯片需求強勁。150nm/180nm的高壓驅動芯片營收環比+56%。數碼相機、傳統家電等相關產品銷售收入環比翻倍,為消費電子中成長最快的應用。中國內地與香港地區營收合計收入環比+38%,收入佔比+7ppts,在地生產需求快速增加。實體清單不確定性影響持續,然本季度公司仍然完成2萬片8寸產能擴張;公司預計成熟製程到年底持續滿載,維持今年1萬片12寸擴產及不低於4.5萬片的8寸擴產目標。

二季度拉貨致使三季度環比指引保守,然上調全年營收及毛利率指引彰顯信心。3Q21指引:收入環比增長2%-4%,指引中值為13.8億美元;毛利率32%-34%,中值環比+2.9ppts。2021年指引:公司上調2021全年收入增速至30%(原先中高個位數),毛利率目標30%(原先10-20%中位數),維持全年資本開支43億美元及折舊20億美元,上調EBITDA指引至30億美元(原先23億)。我們判斷,公司設備獲取進度或有樂觀進展致使全年營收指引上調,同時高景氣度下ASP或有1-2成漲幅,下半年毛利率有望接近35%水平。

投資建議:本季度公司先進與成熟製程表現皆超預期,同時公司21年資本開支規劃維持高位反映行業景氣度延續以及公司獲得成熟製程設備許可的確定提升,全年營收及毛利率指引上調反映公司充分受益景氣週期。我們預測公司21/22年的淨資產將達到每股2.12/2.23美元。我們根據2021年預測每股淨資產給予2.2倍PB,維持“審慎增持”評級。

風險提示:外力干擾設備獲取、行業景氣度延續性不如預期

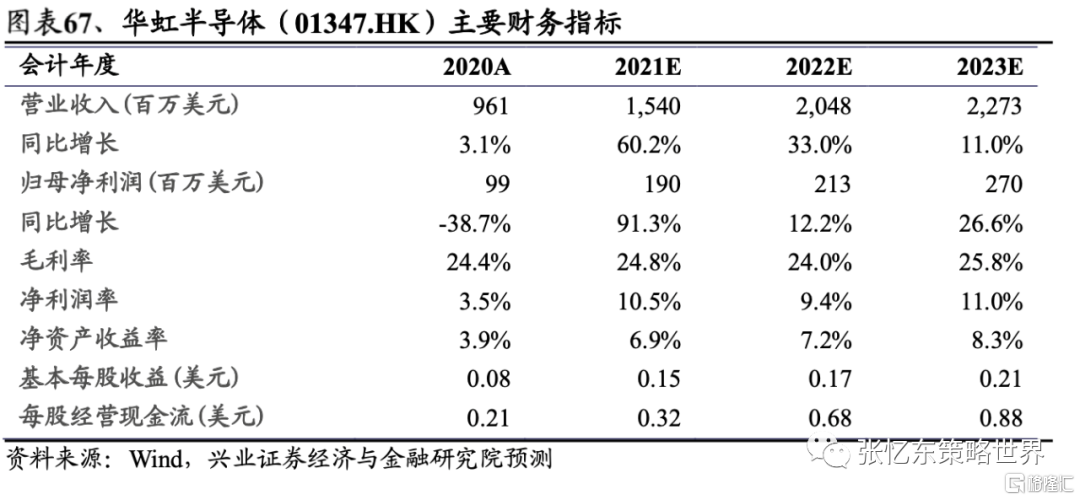

華虹半導體:盈利持續改善,無錫廠或年底扭虧

華虹半導體:盈利持續改善,無錫廠或年底扭虧

營收超指引,產能利用率與ASP提升下毛利率接近指引上限。公司21Q2收入3.461億美元(公司指引3.35億),QoQ+13.5%,YoY+53.6%,得益於國內市場需求增長,銷售數量與單價均顯著提升,尤其是 MCU微控制器、射頻、電源管理、標準式閃存以及超級結等業務。毛利率24.8%(公司指引23-25%),QoQ+1.1ppts,YoY-1.2ppts,同比下降的主要原因為12寸平台銷售額增長伴隨着大量的折舊費用,環比增長則由產能利用率與ASP提升推動。整體產能利用率達109.5%,QoQ+5.3ppts,YoY+16.1ppts。歸母淨利4,409萬,QoQ+33%,YoY+147%。

電子消費品疊加內地需求提升,8寸利用率超110%。電子消費品營收佔比同比提升4.4ppts至63.7%,收入YoY+64.9%。中國地區營收佔比同比提升12.8ppts至73.8%,收入YoY+85.5%。8寸廠期末產能利用率達112.1%,QoQ+7.8ppts,YoY+11.7ppts;毛利率31.6%,QoQ+4.3ppts,YoY+3.9ppts。我們判斷,全年8寸廠有望維持110%,毛利率或接近35%。

12寸持續滿產下年底有望盈虧平衡,明年或擴至9.5萬片/月。無錫12寸廠21Q2營收8,410萬,QoQ+54%,收入佔比提升至24.3%。二季度末產能為4.8萬片/月,產能利用滿載。期末產能利用率104.1%,QoQ+0.3ppts,YoY+65.8ppts。公司預計21年底擴至6.5萬片/月,其中IC類產能4.7萬片/月,Power類產能1.8萬片/月,我們判斷四季度或可達盈虧平衡。在折舊壓力下12寸21H2毛利率或維持高個位數,預計長期穩態下可達40%。

21Q3指引強勁,量價齊升助推毛利率超25%。公司21Q3指引:收入4.1億美元,QoQ+18%,YoY+62%;毛利率25%-75%,QoQ+1.2ppts,YoY+3.4ppts。公司預計每個季度8寸與12寸產品ASP提價幅度為3%-5%,全年ASP增長將超10%;全年產能增幅80%,業績彈性顯著。

投資建議:公司營收超指引上限以及8寸/12寸滿載,反映了行業需求高景氣;毛利率因折舊成本增加短期下滑,但我們判斷產能滿載可熨平無錫廠新增產能折舊影響,同時下半年產能布建完成後產品組合優化或有助提高公司毛利率。我們維持公司2021 /2022年收入預測15.4/20.5億美元,每股淨資產2.11/2.29美元。我們看好公司在景氣週期下擴產對業績帶來的成長性與確定性,上調PB估值水平至3.6倍,維持“買入”評級。

風險提示:需求景氣度不及預期;無錫廠產能爬坡及產品組合優化不及預期

4.2、推薦關注公司

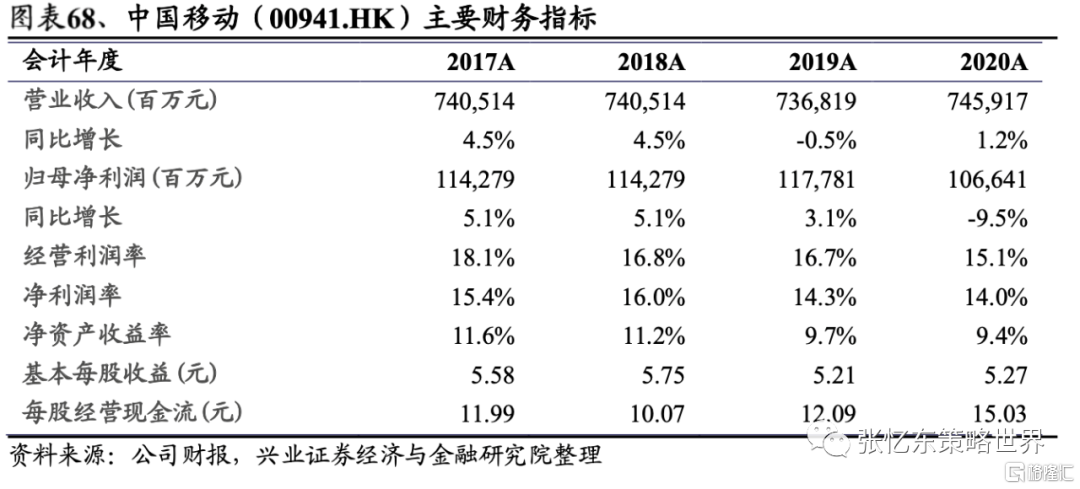

中國移動:盈利持續改善,雲業務打開空間

全球電信運營商龍頭,ARPU重回上升通道。中國移動延續移動用户基礎優勢,領跑5G市場;5G套餐用户在8月淨增841萬户,為將來ARPU增長奠定基礎。同時提供5G企業增值服務,打造新型互聯網生態網絡。公司2021年中報運營收入為4436億元(+13.8%);EBITDA為 1620億元(+11.21%),盈利能力不斷增強。在用户創收上,中國移動移動業務ARPU為52.2元(+3.8%),其中5G用户ARPU達到88.9元,較4G用户顯著提升。

移動雲增長強勁,數據安全政策帶來機遇。中國移動在產業數字化領域大規模投入,2020年公司加大雲服務業務,完善“3+3+X”數據中心佈局,IDC可用機架達36萬架,為雲服務提供有效支撐。大力發展政企市場。中國移動在政企市場中的DICT業務收入達435億元,同比增長66.5%,是三大運營商中同比增速最快、規模第二大的。近期出台的數據安全、用户信息監管、國資雲等政策,有望打開運營商數據中心及雲業務空間與價值量。

CAPEX平穩增長,費用管控持續優化,有望迎來價值迴歸。5G資本支出平穩增長,折舊費用優於預期。2020年,中國移動5G相關資本開支1025億元,2021年預計1100億元;由於基站建設峯值已過,未來增速或進一步下調。對於低線城市的5G覆蓋,中國移動與中國廣電以1:1的比例共同建設700MHz無線網絡,進一步降低5G基站平均建設成本。從估值角度來看,2021年上半年平均市盈率為7.21,市淨率為0.68,位於近三年來較低分位數水平。我們認為伴隨盈利能力提升與A股上市,估值有望持續修復。

風險提示:外部環境影響5G建設成本、ARPU增長不及預期、國際情勢影響供應鏈

英偉達:各業務營收創新高,未來成長性確定

英偉達:各業務營收創新高,未來成長性確定

遊戲、數據中心和專業可視化分業務營收創歷史新高。FY22Q3營收65億美元(YoY+68%,QoQ+15%),總營收、遊戲、數據中心和專業可視化分業務收入均創歷史新高。毛利率64.8%(YoY+6ppts,QoQ+0.7ppts)。GAAP淨利潤23.74億美元(YoY+282%,Qoq+24%)。Non-GAAP淨利潤26.23億美元(YoY+92%,QoQ+13%)。業績指引:受益於各業務增長迅猛,公司預計FY22Q3將持續強勁,收入指引68億美元,上下浮動2%。GAAP 和Non-GAAP毛利率預計分別為65.2%/67%,上下浮動30個基點。

遊戲業務需求強勁,RTX滲透率將持續提高。受益於強勁需求及安培架構GPU ASP的提升,FY22Q3遊戲業務營收31億美元(YoY+85%,QoQ+11%)。新產品GeForce RTX 3080 Ti和RTX 3070 Ti,提供比上一代快50%的性能,並支持實時光線追蹤、DLSS、AI渲染等功能。RTX重置了計算機圖形,而目前圖靈和安培RTX GPU的組合僅升級了整體安裝基礎的20%左右,持續滲透空間較大。GeForce為會員提供超出行業標準的PC遊戲訪問權限數量,幫助玩家在功率不足的設備上獲得RTX級性能,遊戲業務收入有望持續增長。

加大AI軟件佈局,數據中心業務優勢明顯。數據中心業務FY22Q3營收24億美元(YoY+35%,QoQ+16%),主因雲廠商大客户和垂直行業需求強勁。超算方面,公司為世界500強超級計算機中的342台提供支持,其中包括70%的所有新系統和前10名中的 8 台。本季度公司發佈兩款AI即服務產品NVIDIA Base Command和Fleet Command,加大AI 軟件部署。公司不斷壯大生態佈局,構建全面豐富的產品矩陣,競爭優勢明顯。

專業可視化收入創記錄,汽車未來收入貢獻確定性高。專業可視化業務FY22Q3營收達到創紀錄的5.19億美元(YoY+156%,QoQ+40%),主要受益於汽車、公共部門和醫療保健等垂直行業的強勁需求。汽車業務FY22Q3營收達到1.52億美元(YoY+3%,QoQ-1%)。自動駕駛初創公司Auto X推出最新自動駕駛平台,適用於NVDIA DRIVE提供支持的Robo-taxi。NVDIA DRIVE平台於自動駕駛乘用車、出租車、卡車多場景發力,大量設計項目中標增加,未來收入貢獻確定性高。

風險提示:需求景氣度不及預期,行業競爭加劇

Wolfspeed:碳化硅技術龍頭,驅動業績持續增長

Wolfspeed:碳化硅技術龍頭,驅動業績持續增長

營收功率器件需求強勁引領公司業績持續增長。公司FY22Q1營收1.566億美元(QoQ+7.4%,YoY+ 35.6%),超指引上限(1.44-1.54億美元)。Non-GAAP淨虧損2380萬美元,攤薄EPS-0.21美元,均超指引上限。Non-GAAP毛利率33.5%,QoQ+1.2ppts。分業務:功率器件收入同比增長57%,受益汽車強勁需求;射頻器件方面,5G建設持續帶動出貨,但受馬來西亞疫情影響供應受限。

汽車功率器件需求良好,疊加下游銷售市場廣闊業績將持續上漲。公司十月份與通用汽車宣佈建立合作伙伴關係,為其諸多車型提供碳化硅器件,並計劃在2024年後加速推進該計劃。除汽車領域的巨大需求,公司射頻、工業和能源領域業務進展良好。目前公司大部分研發項目是關於汽車逆變器,其他研發項目包括電動汽車低壓充電器、電梯、儲能產品和感應炊具等。公司FY2022Q2營收指引1.65-1.75億美元(區間中值QoQ+14%),Non-GAAP毛利率33.7%-35.7%(區間中值QoQ+2.2ppts)。預計FY2024將實現15億美元營收。

全球最大碳化硅晶圓廠預計2022H1試量產,毛利水平有望進一步提高。預計FY2022的淨資本支出約4.75億美元,用於建廠與擴產。公司現有達勒姆廠生產150mm的碳化硅晶圓與器件為主,目前正在進行大規模的擴產。同時,新建莫霍克谷工廠為全球最大的碳化硅晶圓廠,主要生產200mm碳化硅晶圓與器件,且已收到首個正式採購訂單,有望在2022年上半年試量產。預計未來毛利率將從30%增長到50%以上,受益於產能轉移至莫霍克谷工廠,實現成本下降。預計莫霍克谷工廠的晶圓生產成本將比達勒姆工廠低50%以上,生產週期將快50%以上,產量將高20-30%。

深耕碳化硅技術多年,引領行業向第三代半導體轉化。公司深耕碳化硅技術三十多年,世界上最大碳化硅晶圓廠已初具規模,在技術、產能等方面形成堅固壁壘。受益於電動汽車普及帶來的碳化硅器件滲透率進一步提升,公司作為專業技術領導者,有望引領行業向第三代半導體轉化並保持行業領先地位。

風險提示:碳化硅技術發展不及預期,疫情反覆影響供應鏈,產能擴充不及預期

風險提示

1) 疫情影響供應鏈與物流:東南亞疫情反覆對電子行業組裝及半導體後段封測產生影響,同時相關零部件運輸亦可能受阻。

2) 國際情勢影響半導體發展:中美在高科技領域的博弈或造成生產環節或遵循本土化優先而非技術及成本優勢,從而帶來交付及製造成本的提高。

3) 5G換機意願不及預期:因國內5G滲透率已達較高水平,以及整體消費力承壓下,換機進程可能不如預期。

More Content