本文來自格隆匯專欄:國君固收覃漢,作者:覃漢 潘琦

我們在此前的系列報告中提到,之所以研判國內利率趨勢變得更加困難,我們認爲主要有四個原因:①經濟週期收斂;②政策轉爲“跨週期”調控;③疫情週期難以預測;④票息策略越來越薄。很多機構感慨,國內做債券投資已經進入“痛苦”模式,我們感同身受。

所以,本文試圖從海外機構債券投資的視角切入,嘗試去分析三個問題並給出我們的一些思考:①“低利率”環境下,債券投資應該賺什麼樣的錢?②海外機構主流的債券投資品種和策略有哪些?③對於海外機構,爲何純債策略的規模相對於權益可以保持不落下風,但國內純債策略卻越來越“平庸化”,機構紛紛轉向“固收+”去拓展權益的能力圈?

(一)“低利率”環境下,債券投資應該賺什麼樣的錢?

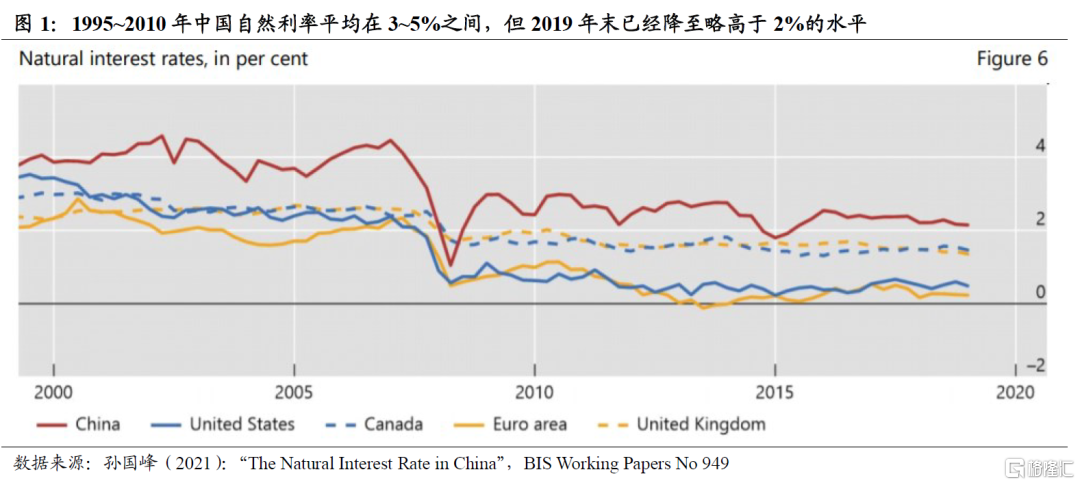

首先,需要強調三點:一是“低利率”只是相對於過去高速增長時的利率水平,但仍遠高於主流發達國家。央行“不讓老百姓手中的票子變毛”的底線決定了中國很難像歐洲(2014年)和日本(2016年)走向負利率,但潛在增速下行和經濟週期收斂,意味着利率中樞長期下行仍是必然趨勢。

根據央行孫國峯(2021)測算,1995~2010年中國自然利率平均在3~5%之間,但2019年末已經降至略高於2%的水平。假設2~3%的通脹率(與通脹目標一致),這意味着中國疫情前的名義自然利率應該在4~5%之間,對比當前1年期LPR利率3.85%。

二是低利率環境下資產配置的主要挑戰是預期收益率的下滑、優質現金流資產的稀缺。常見的應對方案:①進一步提高權益類和另類資產的配置比重;②在債券內部適當提升風險偏好,比如加大槓桿、拉長久期、下沉資質;③優化策略結構和風險因子配置,比如風險評價策略。

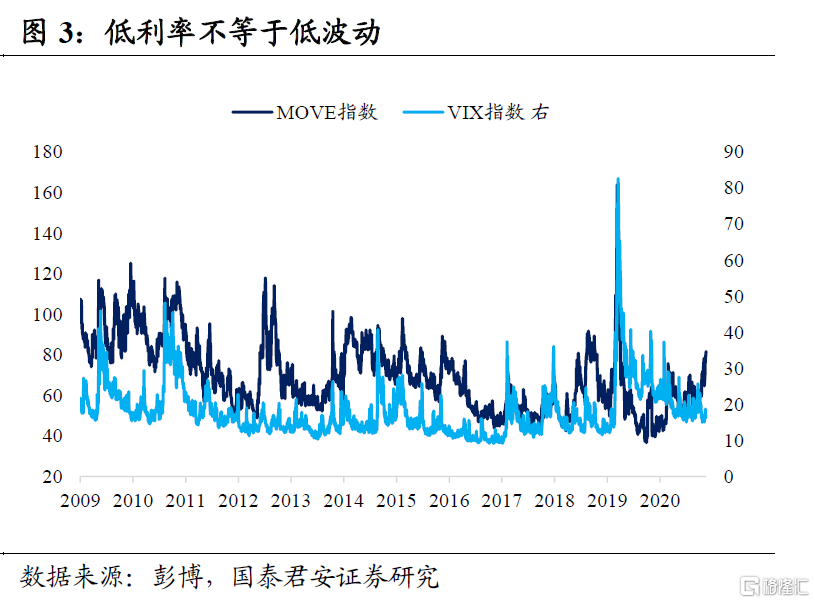

三是低利率不等於低波動率。即使是階段性的低波動,也不代表波動的永久性消失。無論是宏觀驅動還是事件驅動,只要存在超預期的邊際變化或者機構行爲的羊羣效應,波動就不會小。

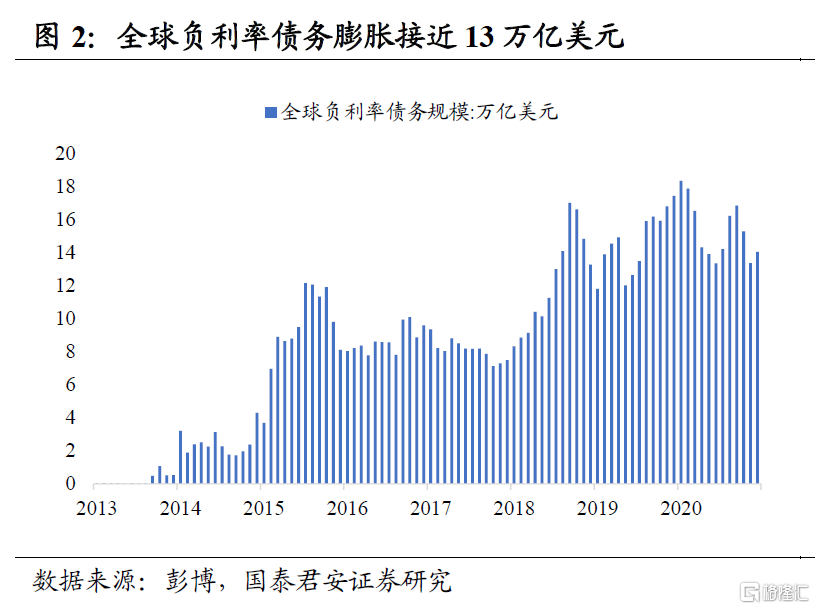

參考海外經驗,低利率環境下,債券投資賺的錢主要來自央行和波動率兩個方面。G4央行的天量擴表以及歐日央行的負利率政策,導致全球負利率債務膨脹,迫使跨境資本去海外尋找收益率,反而進一步壓低了全球利率和信用利差。

但學術界有關研究表明,相比於QE的流量效應,央行資產負債表的存量效應更顯著,作爲“壓艙石”在金融危機後大幅降低了長端利率的期限溢價,即相比於不斷滾動短期美債,投資者購買長期美債所要求的風險補償大幅降低。

從海外經驗來看,即使利率中樞持續走低,利率仍然會有較大的波動和較大的行情。以10年美債利率和10年德債利率爲例,2001-2010年季度利率振幅均值爲66bp和49bp,2011-2021年季度利率振幅均值爲43bp和44bp,並未跟隨利率中樞的下行而顯著下降。這一點也可以從代表美國利率波動率的MOVE指數得到印證。

對應到國內,近些年債市行情走得糾結核心的原因是,預判未來貨幣政策的方向缺少一個有效的錨,跨週期調節下央行的“心”越來越難猜,未來想要賺央行趨勢性寬鬆的錢幾乎很難,這就意味着還是要去賺波動率的錢。

本質上,票息策略也是在做空波動率和賣出尾部風險,利率波段的信仰更像是做多波動率。相比於權益的遠期盈利和成長故事,利率的博弈屬性更強。做利率的核心在於波段交易思維,未來“低利率”環境下,專注於利率波段交易將變得比過去更加重要。

(二)海外機構主流的債券投資品種和策略有哪些?

總量上,美國債券存量佔全球比重近四成。截止到2020年底,美國債券存量佔全球比重爲38.5%,歐盟和中國分別爲20.4%、15.0%;美國股票存量佔全球比重爲38.3%,中國和歐盟分別爲11.6%、10.5%。

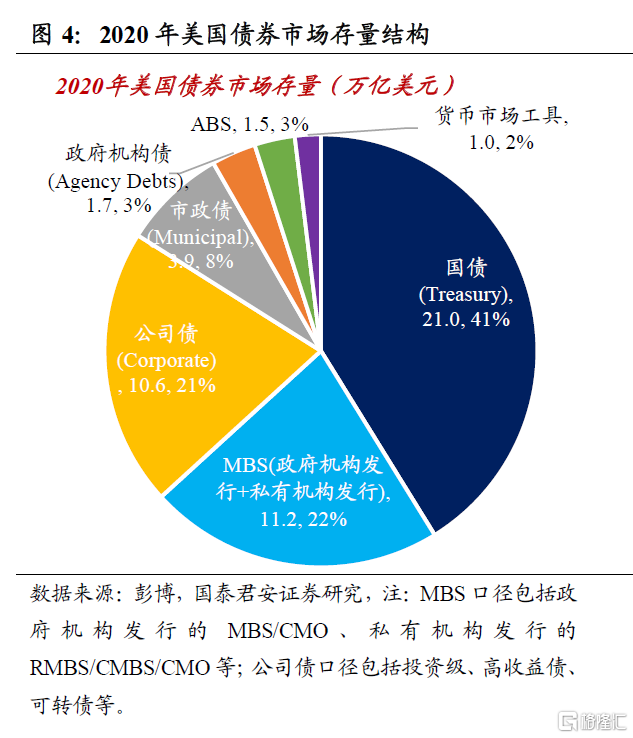

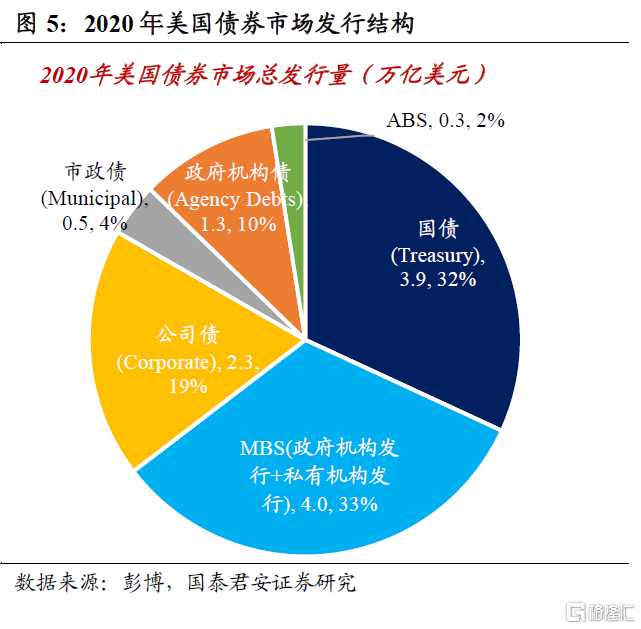

結構上,對存量超過50萬億美元的美國債券市場而言,按規模高低排名:國債>MBS>公司債>市政債>政府機構債>ABS,前四者佔比合計超九成。截止到2020年底,國債、MBS、公司債、市政債的存量分別爲21萬億美元(41%)、11.2萬億美元(22%)、10.6萬億美元(21%)、3.9萬億美元(8%)。2020年總發行量爲12.2萬億美元,國債、MBS、公司債、市政債分別爲3.9萬億美元、4.0萬億美元、2.3萬億美元、0.5萬億美元。

需要強調的是,我們在討論海外機構債券投資的同時,必須要認識到它的土壤是什麼:①機構化生態複雜(交易對手方);②跨境資本自由流動(流動性);③債券產品的廣度和深度幾乎可以滿足所有的配置和交易需求(標的選擇);④交易活躍且品種豐富的FICC衍生品市場(對衝和投機)。

以美國債券市場爲例,機構化生態和債券投資策略是怎麼樣的?

1、海外央行,通過配置美元資產作爲安全性資產,並獲取票息來實現外匯資產的保值;

2、低利率環境下,海外資管機構(以歐洲和日本爲典型)通過離岸外匯衍生品來實現本幣負債+美元資產的方式進行套息交易,因此離岸貨幣市場資金緊張,或者美元資產波動率飆升,都會對它們的投資行爲產生負面衝擊;

3、美聯儲,通過購買美國國債和MBS來向銀行系統注入流動性,從而試圖推動信貸流向居民和企業部門;

4、美國商業銀行,通過配置美國國債、MBS、市政債(稅收優勢)來滿足監管要求(HQLA、LCR)以及資產負債表的久期管理,而公司債的資本佔用較高,一般不太會配置;

5、養老金與保險機構,爲了實現資產負債久期匹配、投資回報率目標、以及流動性要求,對債券存在剛性配置需求而且定期會進行再平衡,但低利率環境迫使它們正在增加權益類和另類資產的配置;

6、被動型基金和ETF,根據指數基準進行被動配置,指數策略是美國債券市場非常主流和成熟的債券投資策略;

7、對衝基金,對利率和利率曲線以及波動率等在衍生品市場進行單方向押注,或者對信用利差、評級利差、品種利差等進行相對套利,或者採用全球宏觀多空對衝策略,或者專注於新興市場債券,或者收購不良債權(Distressed Securities)並從企業破產清算或者併購重組中獲利,或者對可轉債進行套利等;

8、風險平價策略等量化資金,通過債券剛性配置來實現波動率目標,一般只有當波動率出現異常跳升,纔會影響債券倉位。

9、做市商,通過交易來對衝衍生品業務產生的利率/信用風險;

10、美國企業或者按揭貸款服務商,通過交易美國國債或者利率互換來對衝發行公司債的利率風險、以及從按揭貸款審批通過再到被政府機構購買進MBS資產池之間的利率風險;

11、美國居民部門,通過配置市政債來避稅(免繳聯邦政府所得稅,部分還可以免繳州和當地政府所得稅)。美國市政債是美國債券市場中唯一一類由個人投資者(持有比例超過2/3)而非機構投資者主導的債券,因此流動性較差。

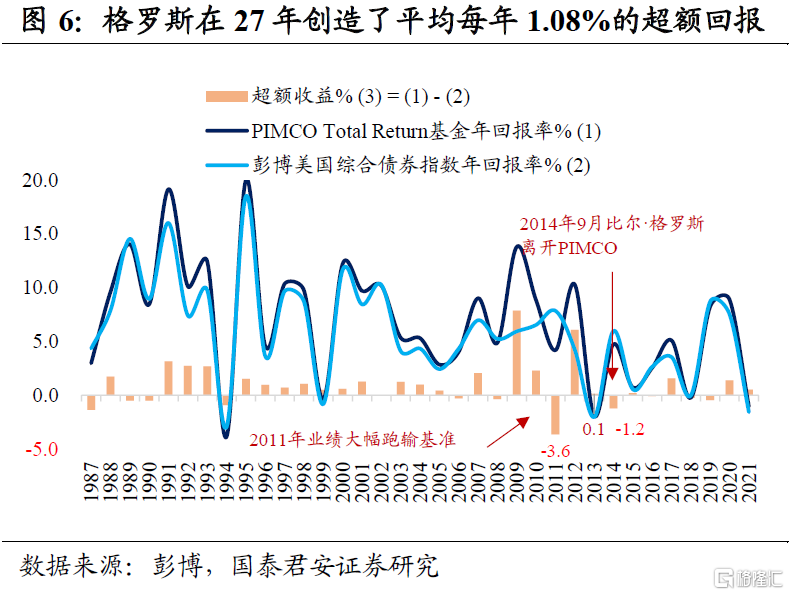

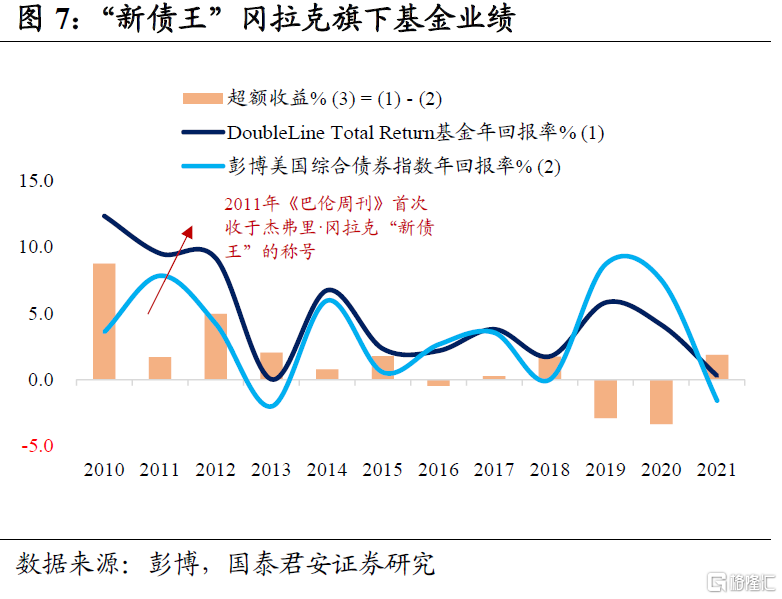

受限於篇幅,我們重點介紹美國兩代“債王”(比爾·格羅斯和傑弗裏·岡拉克)的兩隻“王牌”主動型債券基金:PIMCO Total Return Fund(格羅斯任職期間1987/5/11~2014/9/26,年化回報率7.52%)、DoubleLine Total Return Fund(岡拉克任職期間2010/4/6~至今,年化回報率5.28%)。

作爲“老債王”,格羅斯(已退休)將主動型債券交易發揮到極致,他習慣於先形成3~5年的長週期和6~12個月的短週期展望(Secular and Cyclical Outlook),再對久期和信用利差進行擇時,最後落腳到債券資產配置的調整。他任職期間年化回報率7.52%,同期彭博美國綜合債券指數回報率6.44%,在27年期間創造了驚人的平均每年1.08%的超額回報。

格羅斯曾總結過他三個結構性“阿爾法”來源:一是超配信用(比如超配高收益債、新興市場債);二是超配5年期/低配30年期;三是超配MBS等具有“負凸性”的債券,即如果利率下行/上升,因爲基礎資產池的借款人提前還款的速度變快/變慢,MBS久期會出現縮短/拉長,區別於普通債券的略正的凸性。

格羅斯的三次成名預測:①兩次石油危機造成超級債券熊市後,預測1982年降息週期;②互聯網泡沫破滅後預測2001年開始的降息週期;③在2007年次貸危機前預測美國房地產泡沫破滅和降息週期。

但在美聯儲結束第二輪QE和開啓扭曲操作(OT)之前,2011年格羅斯因爲做空美債導致業績創紀錄大幅跑輸基準3.6個點,2013年回報率爲-1.9%且爲1999年首次爲負,2014年仍然跑輸基準,所以格羅斯在2014年9月黯然離開PIMCO,隨後在Janus Capital業績也差強人意,尤其押注美德利差收斂而遭受鉅額虧損,最終在2019年初選擇退休。

除了長週期和短週期框架、以及三個結構性“阿爾法”,格羅斯投資思想中另外值得一提的就是“鬧鐘理論”,即早於一致預期的買入或者賣出時點而行動,“讓自己的投資鬧鐘總是在四點半響起”。

而“新債王”岡拉克的高光時刻是在2011年對美聯儲QE不會太早結束的判斷下,DoubleLine Total Return Fund回報率高達9.5%(vs 格羅斯4.2%),同時在2015~2018年加息週期對美聯儲加息節奏預測幾乎完美,但在2019~2020年業績大幅跑輸基準,主要是因爲該基金配置以MBS爲主,久期在利率下行(尤其2020Q1疫情)過程中縮短速度過快,導致久期不足,跑輸基準。

(三)對於海外機構,爲何純債策略的規模相對於權益可以保持不落下風,但國內純債策略卻越來越“平庸化”,機構紛紛轉向“固收+”去拓展權益的能力圈?

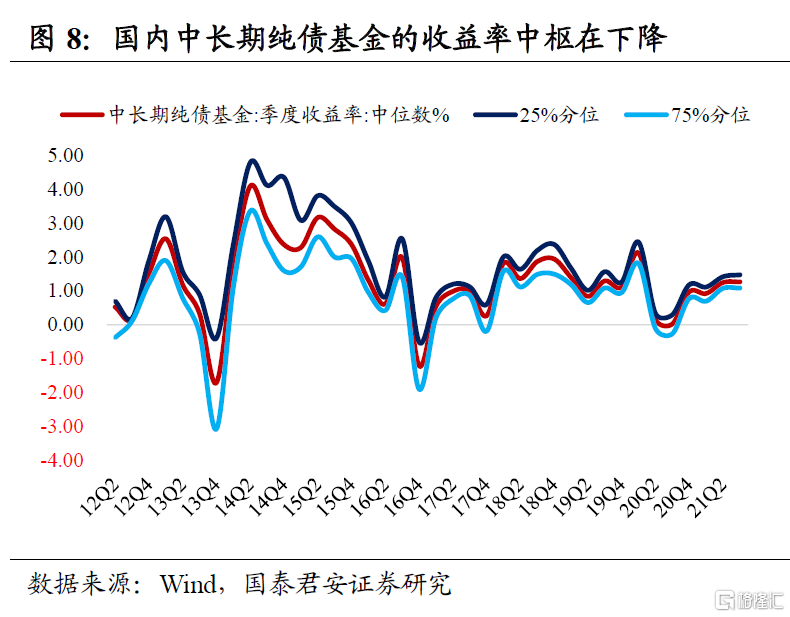

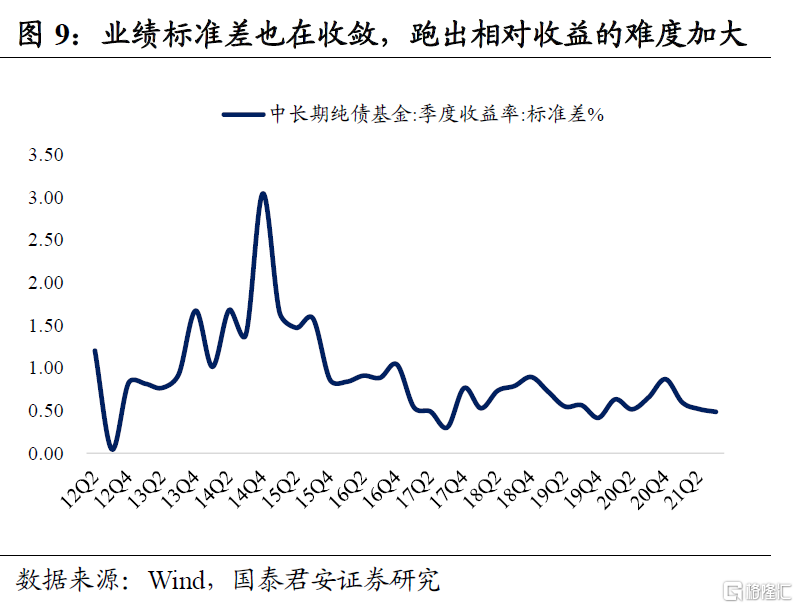

國內純債策略越來越“平庸化”,體現在利率波動趨於收斂,票息策略也越來越薄。中長期純債基金的收益率中樞在下降,業績標準差也在收斂,跑出相對收益的難度加大。2012-2016年中長期純債基金的年化收益率均值爲6.1%,年化標準差均值爲2.4% ;2017-2021年的年化收益率均值爲4.4%,年化標準差均值爲1.2%。

票息從“賺錢不辛苦”進入“賺辛苦錢”甚至“辛苦不賺錢”的時代:一是因爲信用利差可預期的配置空間在縮水;二是在信用重估和分層的“新常態”下,機構博弈更加充分和一致,導致挖掘“價值窪地”的難度升級;三是替代性策略還在摸索中,但業績考覈壓力卻很難下來。

因此,機構不得不拓展能力圈並轉向“固收+”。目前“固收+”策略主要以絕對收益爲目標,低風險的票息收入打底倉,通過波段交易獲得資本利得,並在控制好回撤的前提下,配置權益類資產(股票、可轉債、基金等)和策略來進一步增厚收益,最後爭取跑出相對收益。

爲何海外純債策略的規模相對於權益可以保持不落下風?可能有兩個解釋:一是海外指數策略的“大行其道”;二是海外機構單靠債券內部品種的廣度和深度仍然可以實現全天候的配置策略、提供可觀的投資回報率。

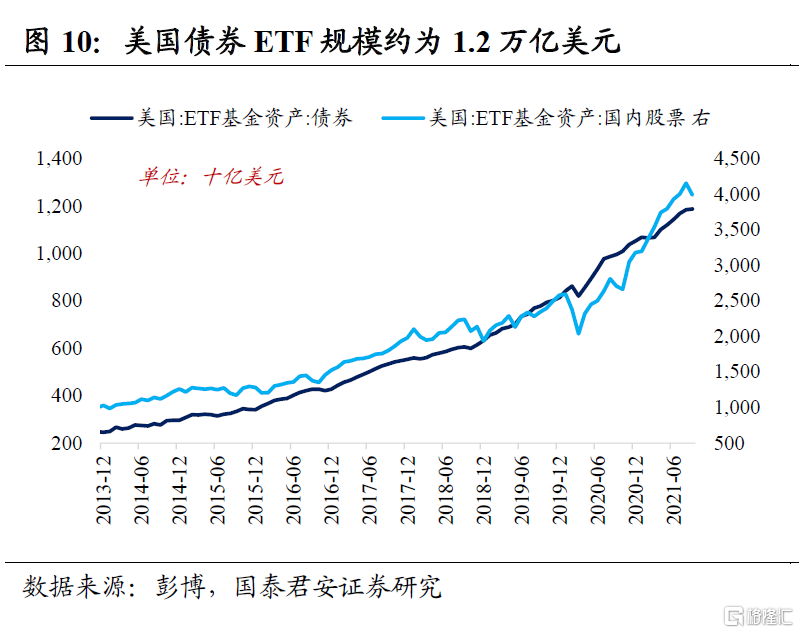

指數策略是未來全球債券投資的主流方向之一。從2013年底至今,美國債券ETF規模增加了3.8倍至1.2萬億美元,美國股票ETF規模增加了2.8倍至4.0萬億美元。除了比主動管理費用更低,對於養老金、保險、捐贈基金等偏好大類資產配置的機構,債券ETF的優勢也愈發明顯。

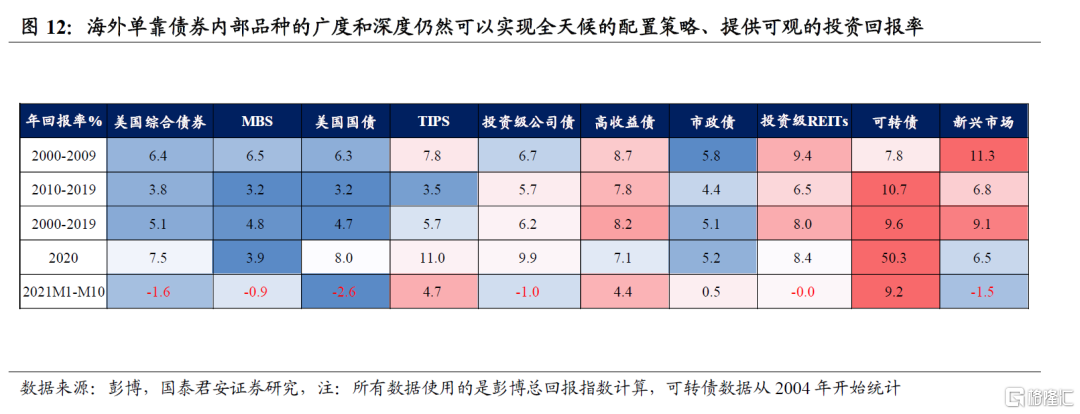

下圖我們計算了2000年以來美國債券市場主要的投資品種的年回報率,確實可以看到低利率環境對債券投資的不利影響,2010~2019年的平均回報率普遍低於2000~2009年的平均回報率。

但以美國高收益債、新興市場、可轉債、REITs爲代表的債券內部品種,仍可以顯著貢獻超額收益,2010~2019年平均回報率分別高出彭博美國綜合債券指數4.0個百分點、3.0個百分點、6.9個百分點、2.7個百分點。2021年1~10月,美國國債的回報率僅爲-2.6%,而可轉債、TIPS(通脹保護國債)、高收益債、市政債仍可以貢獻9.2%、4.7%、4.4%、0.5%的正回報率。

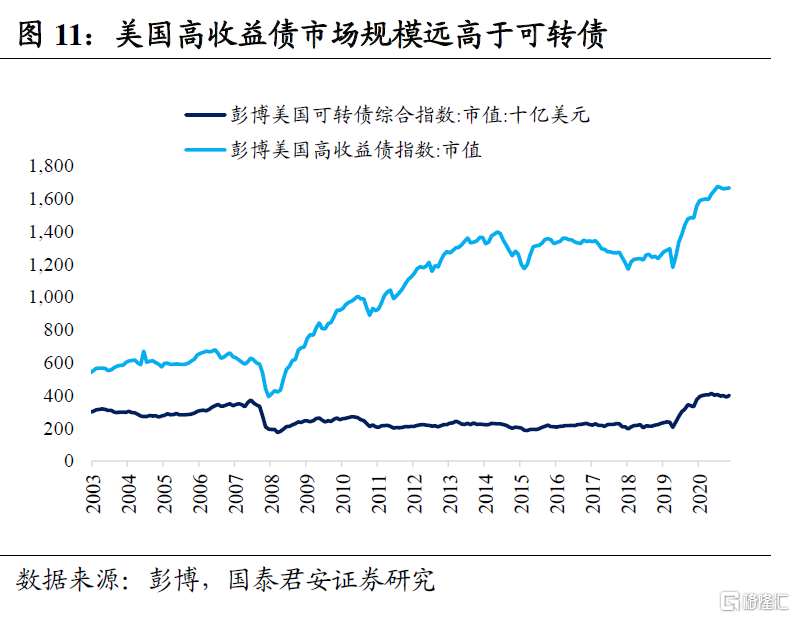

相比於可轉債,本身也具有股性強於債性的美國高收益債則更受機構投資者青睞,體現在金融危機後高收益債的市場規模快速攀升至1.7萬億美元,而美國可轉債的市場規模則增速緩慢,約爲4000億美元。(完)

More Content