本文來自: 李勇宏觀債券研究,作者:李勇、陳伯銘

報吿摘要

核心事件:

北京時間 2021 年 11 月 16 日,拜登總統週一簽署了價值 1.2 萬億美元的兩黨基礎設施法案。該立法將在八年內耗資 1.2 萬億美元,其中包括超過 5500 億美元的新支出。

核心觀點:

最後的“晚餐”?基建法案的通過對拜登來説不全是好消息。

1)基建法案通過潛在的消極一面主要來自於民主黨温和派在基建法案通過後,政治籌碼的抬升,而這種政治籌碼的抬升或會最終導致後續的1.75萬億美元“重建美好未來法案(the Build Back Better Act,簡稱BBB法案)”難以按時、足量“交付”。

2)這一執政博弈格局的形成主要來源於:a. 民主黨在參、眾兩院都是微弱多數。這種特殊的國會結構(同時出現在參、眾兩院)賦予國會中“少數派”(相對應地,也包括共和黨內的“少數派”)特有的政治博弈槓桿;b. 美國政治全譜系下呈現兩級化(polarization)。兩黨中間派、温和派在兩極化的大背景下反而漸成“少數派”,新“少數派”同傳統“少數派”之間的政治博弈愈發顯性化,同時兩黨中間派、温和派之間的跨黨派合作反而或會顯露一定積極的趨向。

拜登1.75萬億BBB法案其實仍面臨較大立法困境。

1)阻礙在哪?內部、核心阻礙來自於當前關鍵一票—參議員曼欽—所代表州—西弗吉尼亞州—傳統能源利益的牽連。西弗吉尼亞州是美國著名的煤炭大州,歷史上爆發過著名的“煤炭戰爭(West Virginia coal wars)”,從1912年至1921年期間一系列勞資糾紛,象徵着阿巴拉契亞山脈地區煤炭工人奮鬥、反抗的光榮勛章。西弗州碳礦數量佔全美國比24.5%,產量佔比12.6%,地下礦工僱傭佔比36%,皆列各州首位。外部阻礙則主要來自於高通脹的強勢反撲,寬財政的輿論支持的空間越來越小。我們認為內部阻礙是“核”,為此BBB法案若想交付,仍或必須在規模上做出讓步。

2)規模幾何?我們認為BBB法案在經歷腰斬後,規模上或將面臨進一步縮水的風險。5550億美元規模的清潔能源和氣候投資、同時計劃耗資2000億美元的帶薪休假(paid leave)或成為縮水的“重災區”,最終BBB法案的參議院版本相比較於眾議院版本或縮水至1.2-1.4萬億美元規模。

3)何時兑現?美國國會(參、眾兩院)在2021年底的日程很緊張、議程也很擁擠,在新年之前國會僅剩三個會議周(11月15-19日、11月29日-12月3日、12月6日-10日)。我們認為BBB法案年底前在眾、參兩院過會,並交由拜登總統簽署生效的概率較低,完全交付或需要等到2022年初。具體來説,眾議院投票大概率將於2021年11月15-19日的會議周內進行,且大概率通過;而參議院受迫於包括解決債務上限、延長政府資助立法、《國防授權法》等議題扎堆,投票在2021年11月29日-12月3日、12月6日-10日這兩個會議周舉行的概率較小,有所突破或遞延至2022年初。

風險提示:(1)全球“再通脹”超預期;(2)以 Delta 為首變異株對經濟活動影響超預期;(3)地緣風險超預期。

正文

1.事件:2021年11月16日拜登1.2萬億基建法案正式簽署

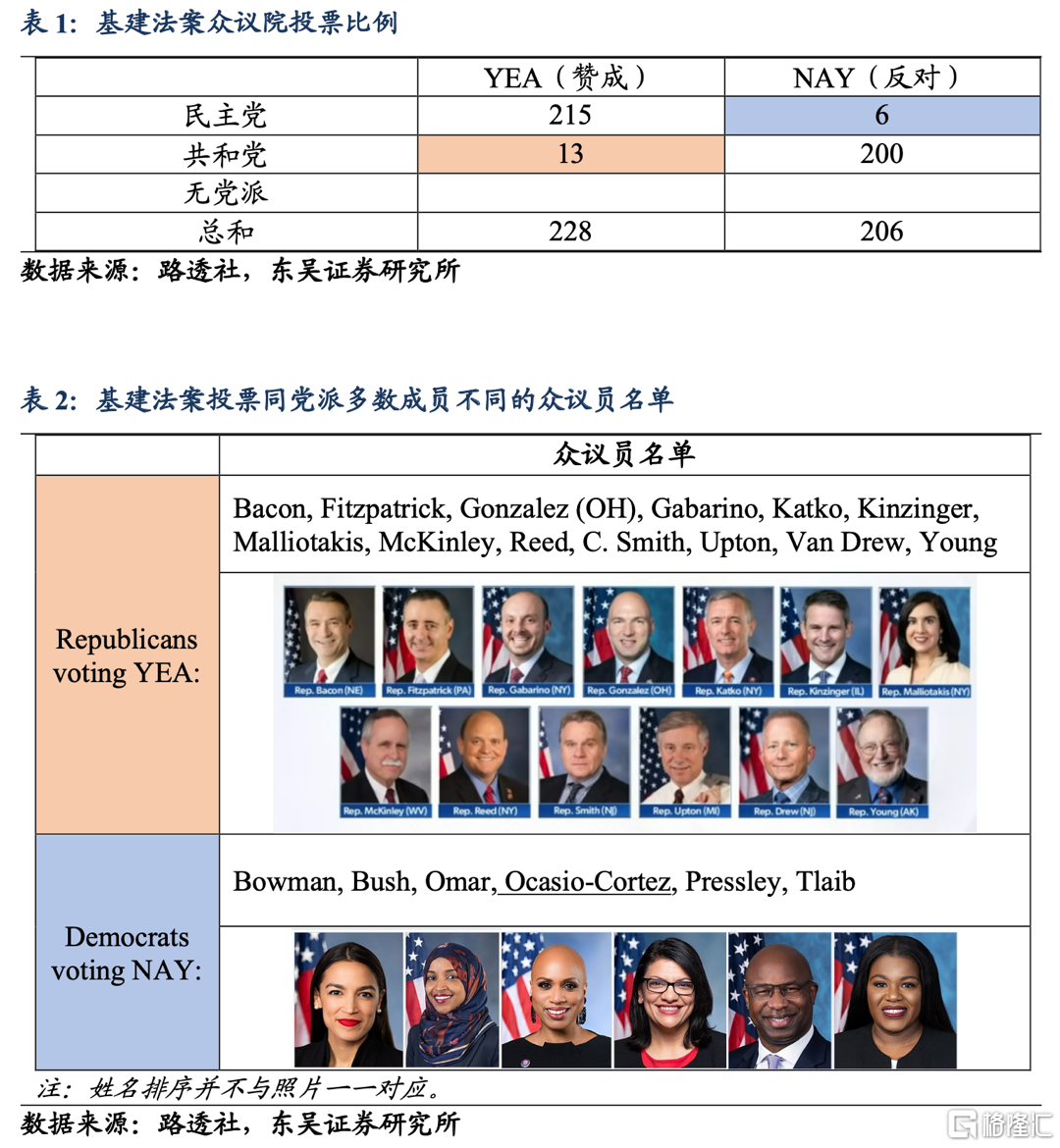

2021年11月6日,規模達到1.2萬億美元(增量支出為5500億美元,6500億美元則用於維護存量基建)的基建法案(The Infrastructure Investment and Jobs Act)在美國眾議院以228:206票通過。228贊成票中民主黨佔215席,共和黨佔13席;反對票中民主黨佔6席,共和黨佔200席。

北京時間2021年11月16日,拜登總統週一簽署了價值 1.2 萬億美元的兩黨基礎設施法案。立法包括對道路、橋樑、水路和其他“硬基礎設施(hard infrastructure)”的大規模投資。這是自美國前總統艾森豪威爾於 1956 年創建州際公路系統以來最大的公共工程法案。該立法將在八年內耗資 1.2 萬億美元,其中包括超過 5500 億美元的新支出。

這是自2021年3月12日拜登政府通過1.9萬億新冠紓困救助法案後,二度“交付(deliver)”立法成果,在民主、共和兩黨黨派競爭激烈,兩黨內部激進派、温和派派別林立的政治多方博弈下,實屬不易。

2. 最後的“晚餐”?基建法案的通過不全是好消息

基建法案的通過我們認為要分正反兩方面來看,積極方面如上文所述,而潛在的消極一面則主要來自於民主黨温和派在基建法案通過後,政治籌碼的抬升,而這種政治籌碼的抬升或會最終導致後續的1.75萬億美元“重建美好未來法案(the Build Back Better Act,簡稱BBB法案)”難以按時、足量“交付”。

部分共和黨“倒戈”議員投下贊成票主要由於選區壓力,但也存在政治籌碼戰略博弈的考量,比如紐約州共和黨眾議員Nicole Malliotakis在Newsmax TV接受採訪時就明確表示:之所以對基建法案投下贊成票,是為了拿走民主黨內號稱“小隊”(Squad)的最左翼幾位眾議員手中的博弈籌碼。

這一政治博弈戰略我們認為需要分幾個層次來做理解:

(1)民主黨在參、眾兩院都是微弱多數。首先,民主黨在眾議院僅僅維持微弱多數(221:213)的現狀,意味着只需要至少(221-213)/2=4位民主黨眾議員“抱團”倒戈就可以讓任一簡單多數決的議案擱淺,因此這種特殊的國會結構(同樣發生在參議院)賦予國會中“少數派”(相對應地,也包括共和黨內的“少數派”)特有的政治槓桿;

(2)兩黨中間派、温和派漸成“少數派”,同傳統“少數派”之間的政治博弈愈發顯性化。其次,美國政治全譜系下呈現兩級化(polarization),意味着民主、共和兩黨內部相對中間派、温和派一方面也有成為“少數派”的趨向,另一方面為了制衡各自黨派中的相對激進派(激進派其實同為“少數派”),兩黨中間派、温和派之間的跨黨派合作反而或會顯露一定積極的趨向;“少數派”之間的政治博弈或愈發顯性化;

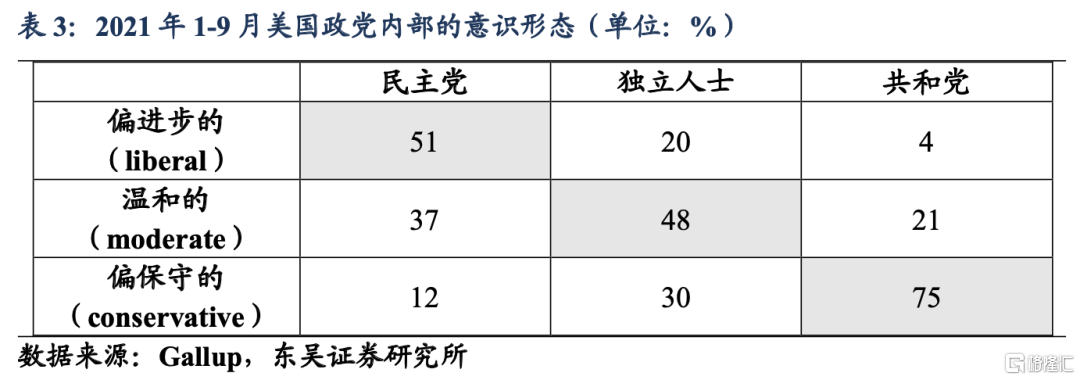

根據Gallup至2021年的民調數據,我們可以看到更長時間維度的黨派動態變化:

a.民主黨內部的分化相較於共和黨內部的更為嚴重。民主黨內部自認為(self-identifying)偏進步的佔比“僅”51%,略大於自認為温和以及偏保守的之和;而共和黨內部自認為偏保守的佔比達到75%,共和黨相對民主黨更為團結;

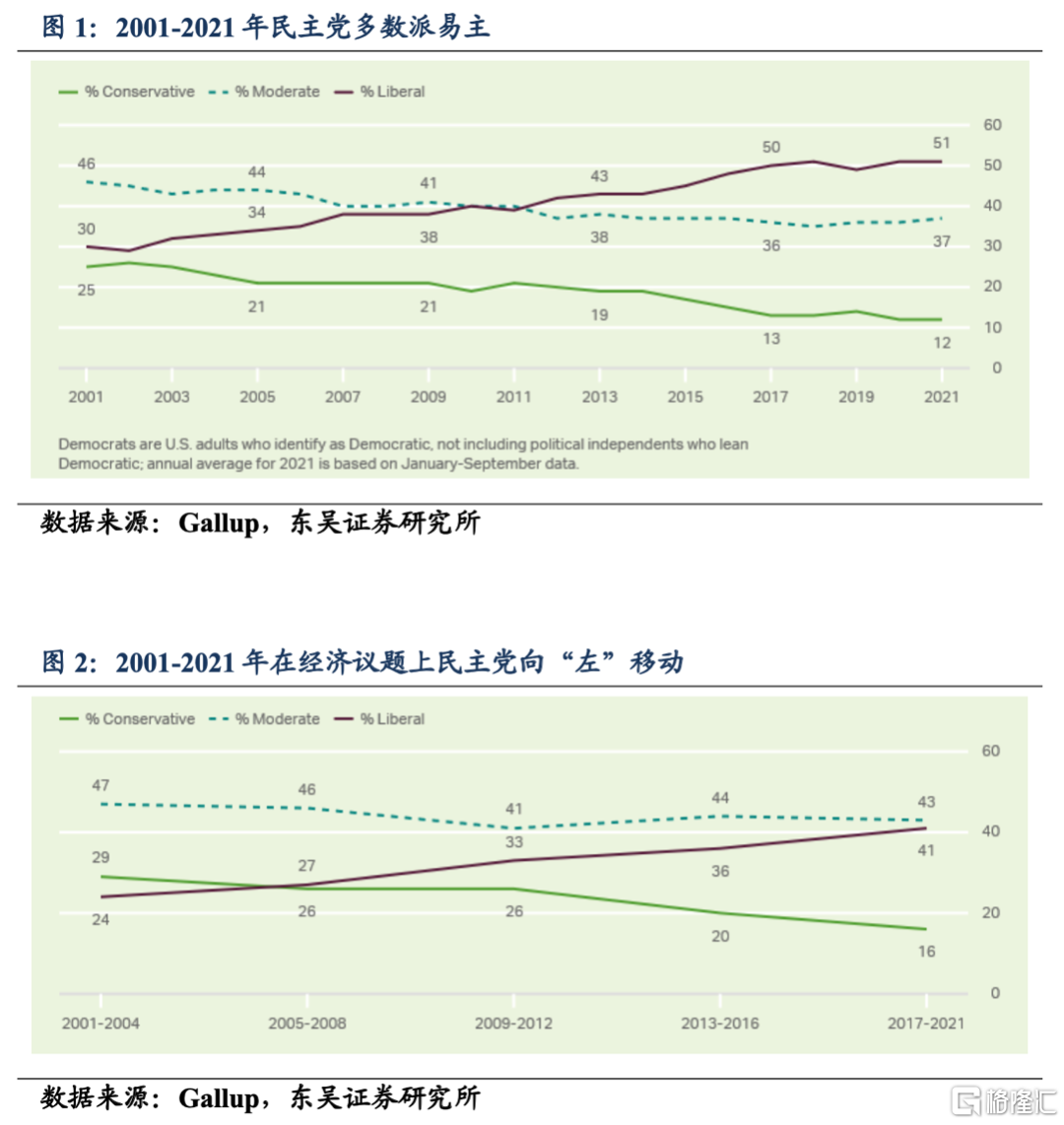

b.過去20年中,民主黨不存在穩固的多數派。數據顯示,在2001年温和派(46%)代表民主黨多數派,而進步派(30%)比例接近保守派(25%),而在過去的20年中,進步派卻逐漸超過温和派成為多數派,保守派的佔比則腰斬;

c.在同本次基建法案、社會支出法案最相關的經濟議題這一維度上,民主黨一直在向“左”移動。進步派從2001年至2021年20年間佔比近乎翻番(24%至41%),而温和派雖然維持穩定(47%至43%),但經濟保守派佔比卻大幅下行(29%至16%),也是近乎腰斬。

(3)因此,綜合考慮上述包括民主黨在兩院僅是微弱多數,以及民主黨內部進步、温和派博弈正酣等因素,擺在部分(中間派)共和黨議員面前的選擇其實是兩個:

選擇1:反對民主黨提出來的基建法案,同本黨派大多數議員立場保持一致。代價是一方面有可能會失去自己選區選民的支持(由於部分共和黨議員所在州確實會受益於基建法案),另一方面會讓號稱“小隊”(Squad)的最左翼幾位眾議員手中的博弈籌碼增大,最終可能迫使民主黨温和派不得不在1.75萬億美元社會支出法案上做出讓步,這意味着最終民主黨會通過一個相對更大的社會支出法案,而民主黨温和派為了讓基建法案通過,“不得不”對其投下贊成票。

選擇2:支持民主黨提出來的基建法案,同本黨派大多數議員立場不同。代價是給予拜登政府修復自身—即使民主黨在參、眾兩院都是多數黨、卻無法通過重大立法—形象的機會,另外基建立法通過不僅僅是打破民主黨內部博弈僵局,且是跨黨派的(bipartisan),這呼應了拜登自己在上任之初自認為自己是“跨黨派”總統的認知,有利於拜登修復自己持續下行的民調支持率;另一方面對於民主黨在弗吉尼亞州州長競選上的“滑鐵盧”也是一次及時的止損,部分民主黨的內部人士認為如果更早地通過基建法案,民主黨並不會輸掉在2020年大選時拜登曾領先特朗普10%的弗吉尼亞州。

而對於中間派共和黨人的好處則是會讓民主黨温和派成為在BBB法案上的關鍵“代理人”,在民主黨內部(intraparty)的後續博弈中[1]代替保守派發聲,這意味着最終民主黨會通過一個更符合温和派提議(也更符合保守派)的社會支出法案。

[1] 由於民主黨採用了和解程序(reconciliation process),因此BBB法案在參議院只需要50票即可快速過會。

從2021年11月6日的投票結果來看,部分(中間派)共和黨議員選擇了後者。所以我們認為,雖然基建法案過會值得民主黨人興奮,但從過會過程的實質內容上來看,這其實給後續的BBB法案增加了—並不是減少了—較大的不確定性。

3. 拜登1.75萬億BBB法案其實仍面臨較大立法困境

2021年11月6日,基建法案過會後,市場關注點迅速轉移到拜登政府2021年10月28日公佈、從原定3.5萬億美元已大幅腰斬的預計1.75萬億美元規模的BBB法案上來。

我們主要關心三個問題:BBB法案的阻礙在哪?何時兑現?規模幾何?

3.1. 阻礙在哪?

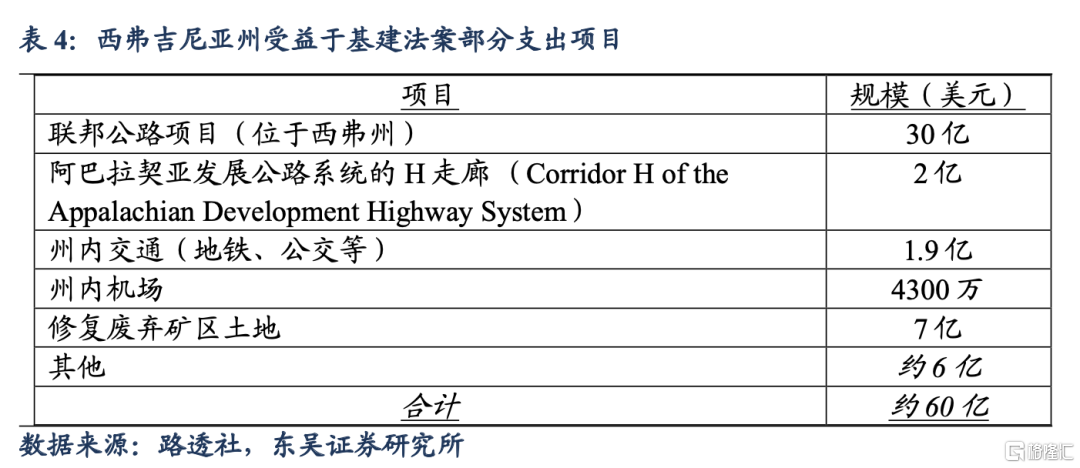

我們認為,BBB法案當前其實面臨較大的立法困境。正如前文所述,在基建法案交付後,民主黨進步派本來扣留的“人質”(參見表4,進步派本來希望以這些“人質”為籌碼換取曼欽對BBB法案的支持)—即基建法案—已經被“釋放”,以西弗吉尼亞州參議員喬·曼欽 (Joe Manchin)為代表的温和派的議價能力大幅提升,邊際上這會讓BBB法案延遲交付、進一步縮水的風險有所上行。

3.1.1 內部阻礙:曼欽所代表州—西弗吉尼亞州—傳統能源利益牽連大

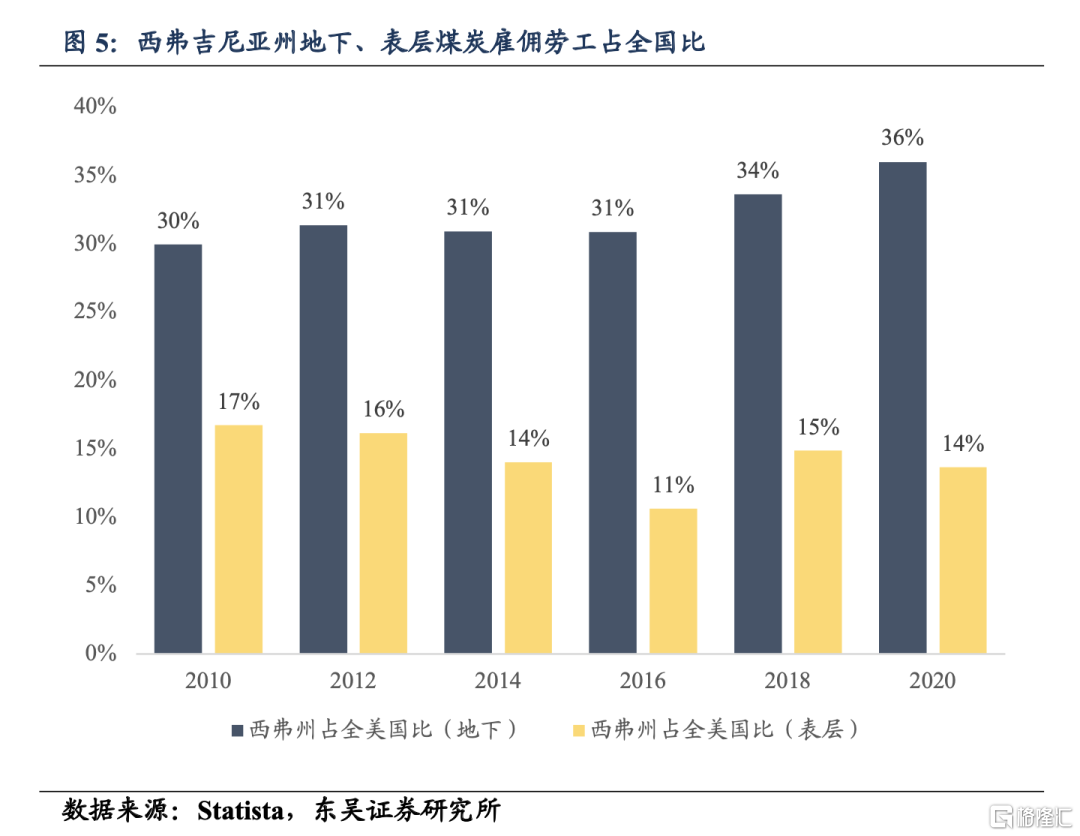

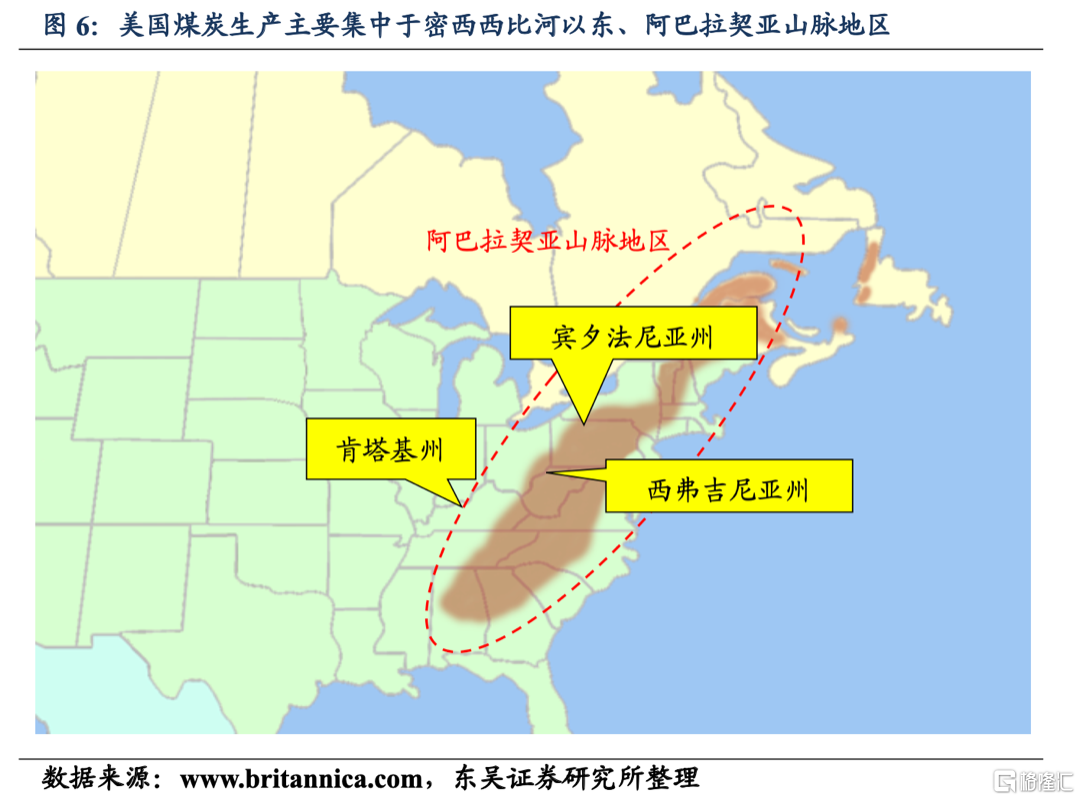

我們認為,曼欽所在的西弗吉尼亞州是理解曼欽立場、訴求的關鍵。西弗吉尼亞州是美國著名的煤炭大州,歷史上爆發過著名的“煤炭戰爭(West Virginia coal wars)”,從1912年至1921年期間一系列的圍繞煤炭公司同煤炭工人間的勞資爭端,可以看作西弗吉尼亞州煤炭工人曾經奮鬥、反抗過的光榮勛章,因此煤炭產業對於西弗吉尼亞州來説,有着獨特的意義。

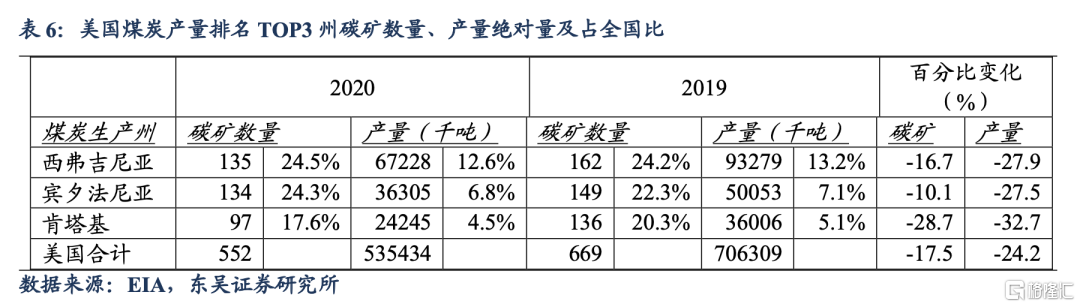

美國的煤炭生產主要集中在密西西比河以東、阿巴拉契亞山脈地區,美國煤炭產量排名TOP3的煤炭生產州:西弗吉尼亞州、賓夕法尼亞州、肯塔基州都位於這一區域。

因此,雖然在2022年中期選舉中曼欽並不面臨眼前的競選換屆壓力,但鑑於BBB法案中最大一項5550億美元圍繞清潔能源和氣候投資的支出[2],對西弗吉尼亞州的經濟、僱傭不可避免產生一定負面影響,曼欽比較難妥協,除非這部分法案在支出規模、支出節奏上縮小、放緩。

[2] 其中包括為住宅和公用事業相關的可再生能源、輸電、電動汽車和清潔能源等製造提供 合計3200 億美元的 延長10年的税收抵免;1,050 億美元用於提高對氣候變化影響的復原能力,例如野火和乾旱;1100 億美元用於發展美國可再生能源技術供應鏈;以及 200 億美元用於激勵政府購買尖端能源技術。

3.1.2. 外部阻礙:通脹再度反撲,寬財政“不討巧”、空間越來越小

前期多篇報吿《美國貨幣、財政都將趨於“適應性” 20210924》、《如何理解“全球荒”、中美關係、美債上限?20211008》中圍繞拜登政府立法進程,我們反覆表達過的一個觀點是“時間”其實並不站在民主黨立法者這一側,這是由於伴隨經濟復甦,通脹高位運行,勞動力供需再平衡取得進展,寬財政的規模勢必受限,過會難度會有所增加。

温和派民主黨人也利用了這一外部高通脹環境,進一步給進步派民主黨人施壓。曼欽早於2021年9月2日在WSJ刊登的題為《為何我不會支持另一個3.5萬億美元支出法案(Why I Won’t Support Spending Another $3.5 Trillion)》中就以高通脹為“藉口”,聲稱高通脹環境下如此大規模的寬財政不可取[3],他認為“通脹税”的負擔會落在中產階級身上(An overheating economy has imposed a costly “inflation tax” on every middle- and working-class American),他也認為忽視財政代價將給下一代美國人帶來災難(Ignoring the fiscal consequences of our policy choices will create a disastrous future for the next generation of Americans)。

而近期伴隨2021年11月10日美國勞工統計局公佈10月CPI同比6.2%、核心CPI同比4.6%,曼欽也於同一天再度反嗆白宮、聯儲的“通脹暫時論”,且直言美國人知道通脹税是真實的,政府不能選擇無視(Americans know the inflation tax is real and DC can no longer ignore the economic pain Americans feel every day)。

[3] https://www.wsj.com/articles/manchin-pelosi-biden-3-5-trillion-reconciliation-government-spending-debt-deficit-inflation-11630605657

3.1.3 民主黨進步派與温和派間象徵共同利益的最大公約數尚存

我們認為:

(1)以曼欽為代表的參議院民主黨温和派的根本關切來自於各自選區的特殊“州情”,而諸如通脹非暫時論等表態僅是為了保護自身政治籌碼、抬高自身議價能力的輿論引導手段;

(2)而最終民主黨為了讓BBB法案過會,或不得不進一步削減比如清潔能源和氣候投資、帶薪休假(paid leave)、醫保擴容等部分的支出規模;

(3)因此我們並不認為BBB法案會“流產”,當前以曼欽為代表的温和派的持續強硬,並不意味着BBB法案“胎死腹中”符合他們的根本利益,民主黨進步派與温和派間仍存在象徵民主黨共同利益的最大公約數。

3.2 規模幾何?

根據上述對內、外部立法阻礙的分析,我們認為BBB法案在經歷腰斬後,規模上或將面臨進一步縮水的風險。

如上文所述,首當其衝的將是5550億美元規模的清潔能源和氣候投資,該法案相比較前期已經移除了一項旨在將公用事業從化石燃料轉向清潔能源的雄心勃勃的 1500 億美元“胡蘿蔔加大棒”計劃,我們認為繼續施壓的情況下,一方面3200億美元規模關於可再生能源、電動車、清潔能源製造的税收抵免在規模或者持續時長上(當前為10年)或打折扣,另一方面幫助設施降低甲烷排放的資金可能被削減,曼欽以及眾議員的部分民主黨人一直不願意懲罰排放甲烷的行業;同時計劃耗資2000億美元的帶薪休假(paid leave)也是民主黨温和派不喜歡的部分,法案中包括育兒假、病假或看護假在內的帶薪休假時長已經從前期的12周降至4周,焦灼情況下這部分將是可以被犧牲掉的部分。

我們認為這兩部分或成為BBB法案縮水的“重災區”,再考慮到其他部分—包括“一老一小”的護理、教育,以及公共住房的修復、租金援助等—不同比例的潛在縮水,我們認為最終BBB法案的參議院版本相比較於眾議院版本或縮水至1.2-1.4萬億美元規模。

3.3. 何時兑現?

美國國會(參、眾兩院)在2021年底的日程很緊張、議程也很擁擠,在新年之前國會僅剩三個會議周(11月15-19日、11月29日-12月3日、12月6日-10日)。

我們認為BBB法案年底前在眾、參兩院過會,並交由拜登總統簽署生效的概率較低,完全交付或需要等到2022年初。

幾個層次的觀察及思考:

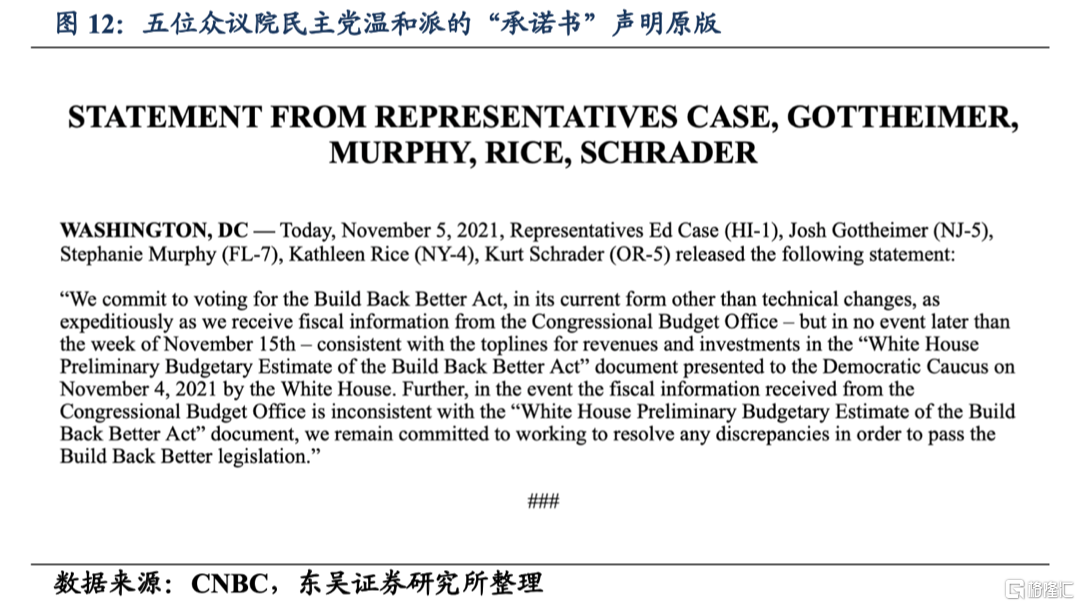

(1)眾議院投票大概率將於2021年11月15-19日的會議周內進行,且大概率通過。幾個原因:a.根據美國時間2021年11月5日眾議員五名温和派議員的聯合“承諾書”來看,雖然文中把該項承諾軟性地同國家預算辦公室(Congressional Budget Office,簡稱CBO)對BBB法案的成本核算結果相掛鈎,表示需要更多的“財務信息(fiscal information)”,但一方面“承諾書”中明確表示投票會在2021年11月15-19日的會議周內進行,同時也並未説明需要等全部的成本核算結果公佈才會投贊成票[4];b.年底的日程很緊湊,雖然如我們下文預估,參議院年內過會的概率很小,但如果眾議員不在2021年11月15-19日交付,那麼參議院在年內交付的概率就接近於零了,且責任會歸罪在眾議院上,這不是眾議院民主黨人希望承擔的;c.我們認為投票結果大概率會通過,一方面由於五位温和派的書面“承諾書”,另一方面最重要的一點是眾議員交付的這個版本大概率並不會是最終版本,參議院交付的版本才會是最終版本,因此在當前針對相當於只是“草稿”的議案糾結太久並沒有意義,且即使通過也並不意味着取得重大立法進展。

(2)參議院投票在2021年11月29日-12月3日、12月6日-10日這兩個會議周舉行的概率較小。幾個原因:a.包括3.1部分所提及的內、外部阻礙,雖然我們認為民主黨內部不同黨派間最終能達成共識,但並不會急於在年前交付,阻礙還是阻礙;b.即使眾議院在感恩節前過會,CBO在感恩節前完成全部法案的成本核算[5],但參議院的民主黨人還需要解決債務上限(debt ceiling)議題、決議是否延長截至到美國時間2021年12月3日對聯邦政府的資金資助立法,還有需要同參議院的共和黨人合作,處理繞不開的《國防授權法》(the National Defense Authorization Act ,簡稱NDAA),時間是非常緊張的。

因此,我們認為BBB法案在年前交付的概率較小,大概率的情況會是2021年11月15-19日會議周—大概率在美國時間週五即11月19日—於眾議院過會,之後遞交參議院,而參議院在2021年11月29日-12月3日、12月6日-10日最後兩個會議周或受迫於分歧、日程緊湊等因素,難以達成共識,圍繞BBB法案的政治博弈角力將延續至2022年初。

[4] 根據CBO官網,CBO 上週發佈了該法案部分的六項估算,並於北京時間2021年11月16日發佈了另外兩項法案部分的估算。該辦公室表示,預計將在北京時間2021年11月20日之前發佈對剩餘法案部分的估計,包括來自眾議院籌款委員會和眾議院能源和商業委員會的法案的關鍵部分。

[5]由於民主黨人使用了和解程序,根據“伯德巴斯”程序(‘Byrd Bath’ process),只有當CBO完成了所有的核算後,參議院才可以審議BBB法案。

4. 風險提示

(1)全球“再通脹”超預期:包括髮達經濟體、發展中經濟體在內的全球主要國家及地區的物價指數同比都逼近,或超過階段性高點,由於深層次逆全球化、全球供應鏈重組等因素,覆上短期疫情對供應鏈的衝擊,或讓市場低估當前通脹風險;

(2) 以Delta為首變異株對經濟活動影響超預期:Delta變異株被認為是迄今為止最具傳染性的呼吸道疾病之一,患者鼻腔中攜帶病毒因子比原始毒株多1000倍,高度傳染性存在讓經濟再度關停風險;

(3) 地緣風險超預期:拜登政權對待全球地緣政治版圖及相應的地緣政治策略雖皆不同於特朗普政權,但帶來的風險卻仍可能超預期;中國周邊地緣格局2021-22年伴隨周邊國家先後進入大選年,地緣風險較突出。

More Content