本文來自格隆匯專欄:樊繼拓,作者:樊繼拓 張穎鋭 等

核心結論

基於宏觀分析師一致預期數據(自上而下)的盈利預測模型顯示,全A(非金融)淨利潤累計增速或在2022H1磨底回升,但全年實現大幅正增長的概率不高。

一方面,2022年下半年GDP增速的回升對營收增速形成拉力,但PPI下行又對營收增速的回升幅度構成壓制,預計營收增速修復力度偏弱;另一方面,PPI同比拖累淨利率,對淨利潤增速構成負面影響。預計2022年末全A(非金融)淨利潤累計增速在樂觀/中性/悲觀情景下分別為5.94%/-2.88%/-10.27%。

需要説明的是,我們不排除2022年淨利率回落幅度小於預期,進而支撐淨利潤增速好於預測結果的可能性。我們關注這一可能性的原因在於,2021Q3全A(非金融)淨利率回落主要是受到了必選消費板塊的拖累。而必選消費板塊的淨利率已回落到了2016年以來的較低水平,壓制因素在於豬週期回落、大眾消費品價格傳導不暢等,而這兩項都有望在2022年邊際轉好。

自上而下盈利預測模型的優勢在於需要的輸入變量少、歷史數據的擬合效果好、預測風險較為可控,投資者可以根據高頻的宏觀指標及時修正預期。

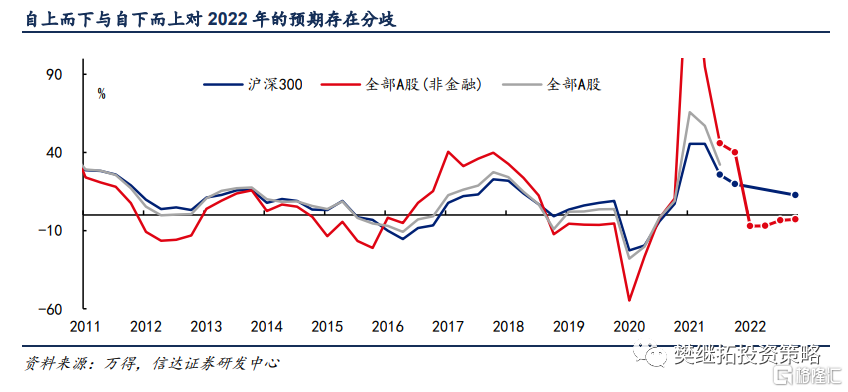

行業分析師一致預期數據(自下而上)對2022年盈利增速較為樂觀。

滬深300指數自下而上的預期盈利增速為12.7%,主要由銀行和週期板塊拉動。歷史上看,自下而上的盈利預測增速較下一年實際增速的偏差不穩定,波動範圍為±10pct。分析師傾向於在復甦初期高估盈利增速,同時在衰退初期、復甦後期低估盈利增速。

1

全A(非金融)淨利增速或在2022H1磨底回升

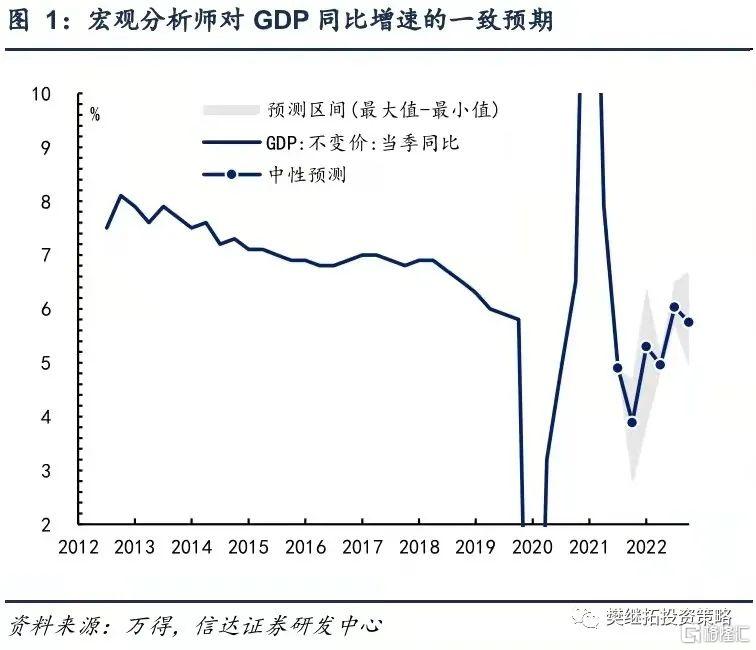

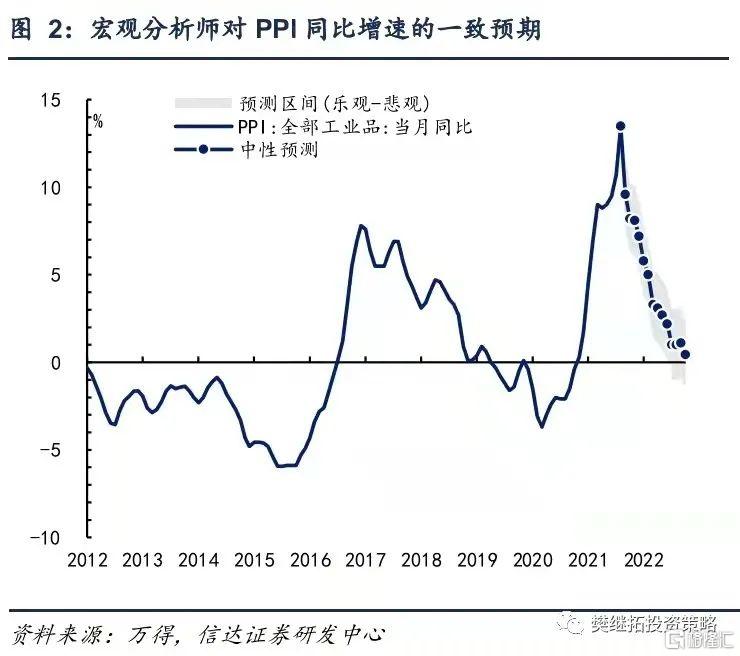

本文構建了針對全A(非金融)的自上而下盈利預測框架,構建思路與預測風險詳見正文第二章節。我們以宏觀分析師對GDP當季同比增速和PPI同比增速的一致預期作為預測框架的中性假設。在中性假設的基礎上,GDP同比增速±0.5%、PPI同比增速±2%作為樂觀/悲觀假設。

截至11月14日,宏觀分析師對明年關鍵宏觀數據的一致預期為,(1)2022年全年GDP累計增速為5.43%。其中下半年增速好於上半年,不過受基數效應的影響,GDP當季同比的回升路徑存在波動。(2)2022年全年PPI累計同比為2.55%,PPI當月同比或在今年10月見頂,未來一年持續回落,至2022年末下探到零值附近。

全A(非金融)自上而下盈利預測模型顯示:

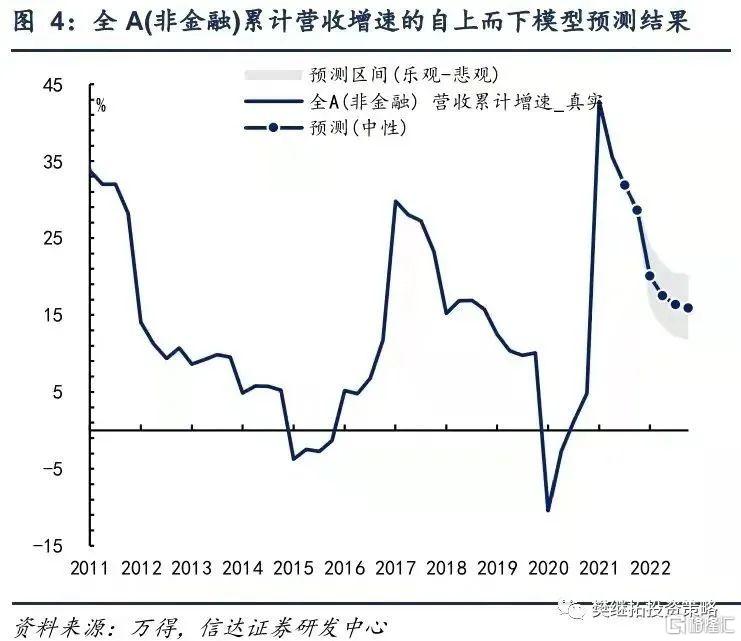

1)全A(非金融) 營收單季度增速有望在2022Q2觸底走平;累計增速或在全年趨勢性回落,下半年回落斜率放緩。

全A(非金融)營收增速的拉力在於下半年GDP增速的回升,但PPI下行將對營收增速的回升幅度構成壓制。2022Q4全A(非金融)營收累計增速在樂觀/中性/悲觀情景下分別為19.99 %/15.88 %/11.77 %。

歷史上看,實際GDP增速和PPI同比增速對全A(非金融)營收增速的擬合效果較好。可以認為,在宏觀預期沒有發生變動的情況下,全A(非金融)營收增速的預測風險不大。

2)全A(非金融)淨利增速或在2022H1進入磨底回升狀態,但全年實現大幅正增長的概率不高。

一方面,在當前的宏觀預期下,營收增速修復力度偏弱;另一方面,PPI增速回落拖累淨利率,進而對淨利潤增速構成負面影響。2022Q4全A(非金融)淨利潤累計增速在樂觀/中性/悲觀情景下分別為5.94%/-2.88%/-10.27%。

歷史上看,全A(非金融)淨利潤增速與營收增速的拐點基本一致,但二者變動幅度有差別。這一差別主要源於淨利率的變動,而宏觀指標對上市公司單季度淨利率的解釋力有限,這構成了淨利潤增速主要的預測風險(詳情見2.2章節)。

我們不排除2022年淨利率回落幅度小於預期,進而支撐利潤增速好於預測結果的可能性。我們關注這一可能性的原因在於,2021Q3全A(非金融)淨利率回落主要是受到了必選消費板塊的拖累。而必選消費板塊的淨利率已回落到了2016年以來的較低水平,壓制因素在於豬週期回落、大眾消費品價格傳導不暢等,而這兩項因素都有望在2022年邊際轉好。

3)全A(非金融) ROE(TTM)或在2022年趨勢性回落,中性情景下回落至2013年以來的中位值水平。

2022Q4全A(非金融) ROE(TTM)在樂觀/中性/悲觀情景下分別為10.1%/9.17%/8.4%。中性情景下,較2021Q3下降1.74pct。預期2022年ROE(TTM)的拐點滯後於淨利潤增速的拐點,這一情況符合歷史規律。

2

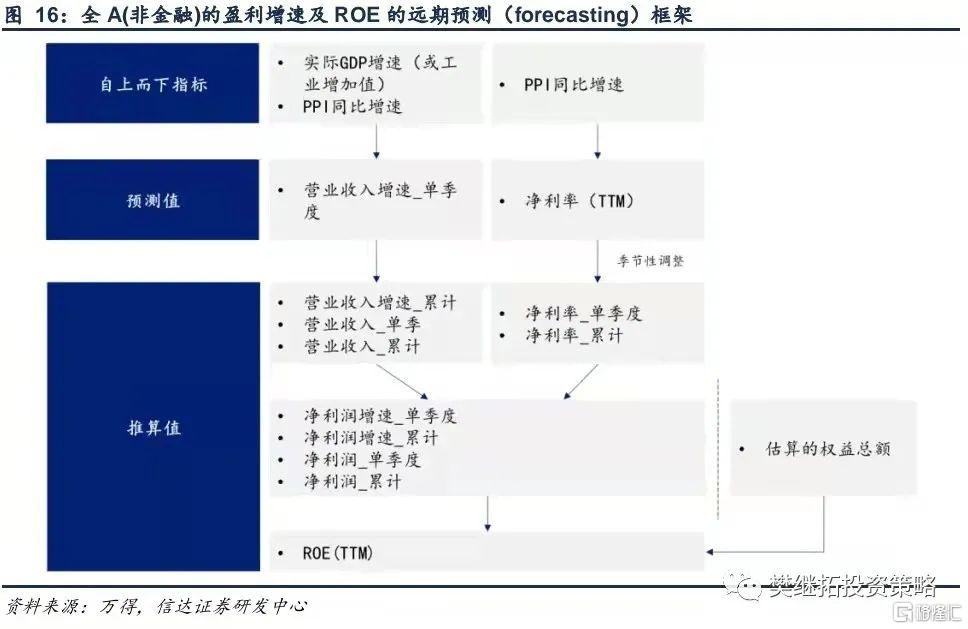

全A(非金融)自上而下盈利預測模型構建

綜合考慮宏觀預測數據的可得性、宏觀指標與A股盈利增速的擬合效果,我們採用實際GDP增速和PPI同比增速來預測全A(非金融)的淨利增速。

1)宏觀預測數據的可得性決定了我們模型中使用的指標不會很多。截至目前,對於2022年的宏觀數據,預測機構家數較多的指標為GDP當季同比、CPI當月同比、PPI當月同比、M2同比。

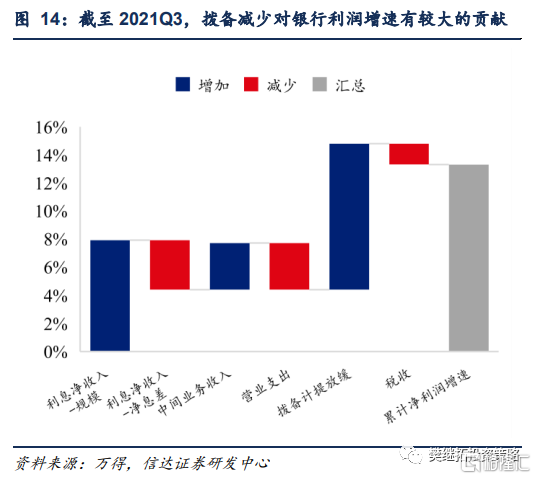

2)宏觀指標與A股盈利增速的擬合效果決定了我們將預測對象確定為全A(非金融)。雖然金融板塊的盈利增速與宏觀經濟息息相關,但一些中觀因素的影響也不容忽視。如銀行計提撥備的行為會對利潤產生平滑作用,今年銀行撥備的放緩就對盈利增速產生了較大的正向貢獻;保險公司負債端取決於產品與渠道,今年以來負債端承壓構成了保險公司盈利的主要拖累項。

自上而下盈利預測模型的具體構建思路是:

1)用實際GDP當季同比增速和PPI同比增速擬合單季度營收增速;

2)用PPI同比增速擬合淨利率(TTM),對淨利率(TTM)添加季節性因素,得到單季度淨利率;

3)在得到單季度營收增速、單季度淨利率之後,就可以推算營收累計增速、淨利潤累計增速、ROE(TTM)等指標。

此外我們重點分析了模型的擬合/預測效果,以及模型預測風險可能的來源,以便於投資者識別預測數據的有效性。

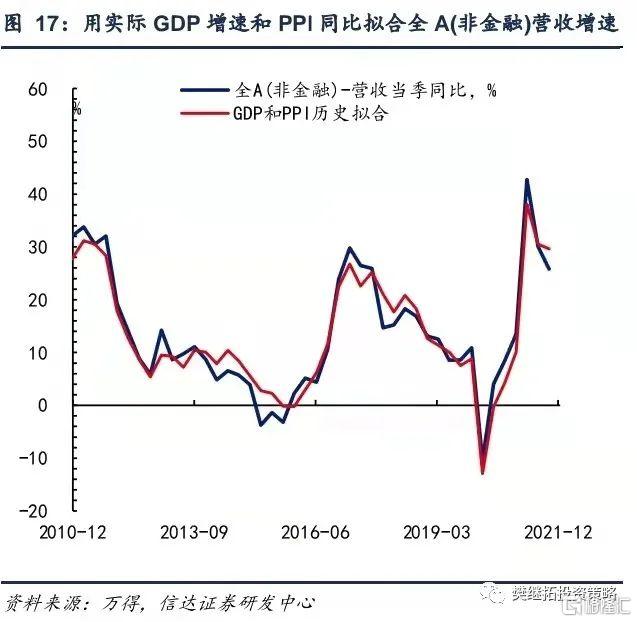

2.1 GDP和PPI對營收增速的解釋力很強

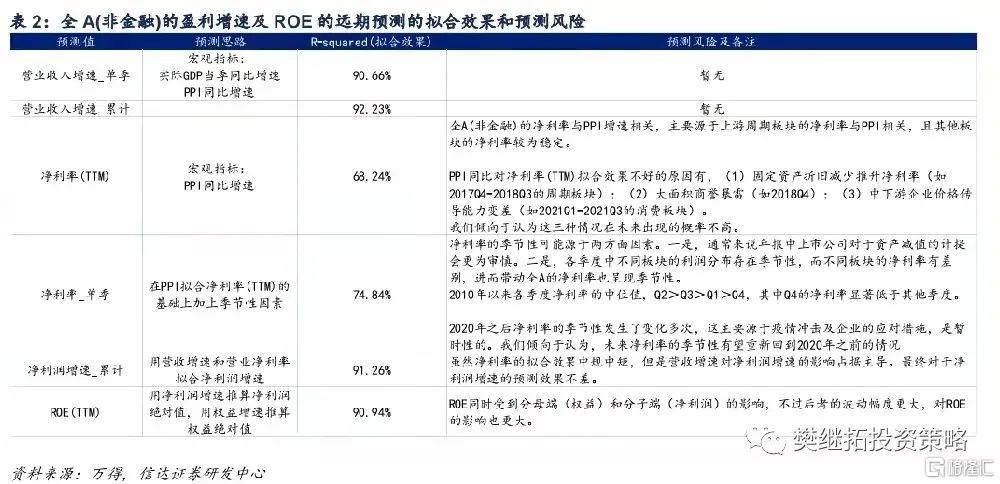

實際GDP增速反映剔除了價格因素後的產出數量,PPI同比反映工業品出廠價格。從線性迴歸結果來看,擬合效果很好,2010Q4至2021Q3的擬合優度可以達到90.66%,而且擬合數據與真實數據的拐點基本一致。

2.2 淨利率與PPI同比相關,同時也存在季節性

營收增速和淨利潤增速的差異源於淨利率的變化,所以第二步我們要對淨利率進行擬合。需要承認的是,淨利率的預測難度明顯高於營收增速的預測難度。雖然PPI同比對淨利率(TTM)有一定的解釋力,但2010年以來,中下游企業價格傳導能力、固定資產折舊和攤銷佔營收之比、三費開支佔營收之比的變化都曾對淨利率產生過較大擾動。

1)先看PPI同比對淨利率(TTM)的解釋力。

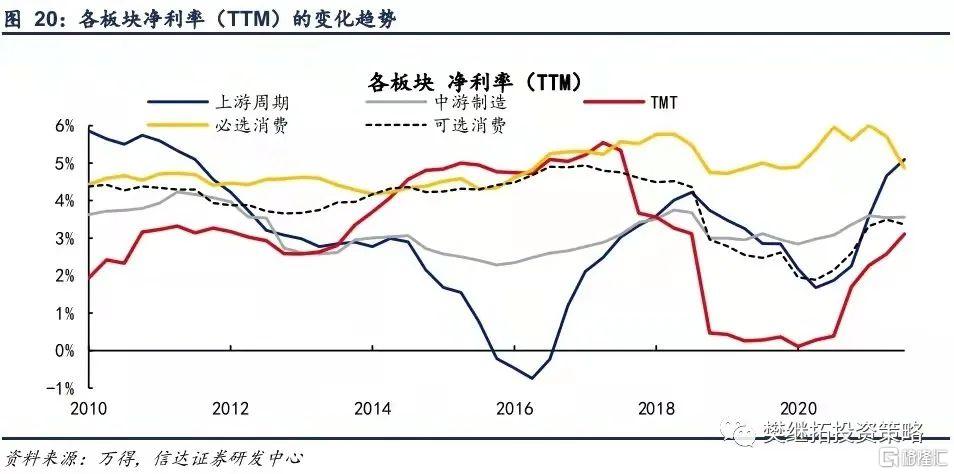

週期板塊的淨利率波動較大,也是影響全A(非金融)淨利率的核心因素。2010年至今的週期板塊淨利率的波動範圍是-1% ~ 6%。對於週期板塊來説,成本相對固定,產品價格對淨利率的影響較大。PPI反映了全部工業品出廠價格,週期板塊的淨利率和PPI同比在多數時間都是同步變化的。二者出現差異的時間是2017Q4-2018Q3,這段時間PPI同比已經見頂,但週期板塊淨利率仍在走高。這主要是因為供給側改革之後,週期板塊在這輪盈利上行期的產能擴張有限,固定資產折舊的減少對淨利率產生了正向貢獻。

中游製造板塊的淨利率較為穩定,常年在3%-4%之間窄幅波動,體現中游製造板塊整體上有較為穩定的價格傳導能力。

消費板塊的淨利率在2018年之前穩步上升,近幾年出現波動。疫情之後,宏觀上消費復甦的疲弱影響了消費企業的價格傳導能力,疊加上游原材料漲價愈演愈烈,商業貿易、紡織服裝、家用電器、輕工製造等行業結束了多年的淨利率上行趨勢。此外,農林牧漁行業的淨利率也因為週期性因素而出現調整。

總結來説,在不考慮2017Q4-2018Q3(週期板塊固定資產折舊減少推升淨利率)、2018Q4(大面積商譽暴雷)、2021Q1-2021Q3(消費板塊在疫情之後價格傳導能力邊際減弱)這三段時期的情況下,PPI同比對全A(非金融)的淨利率是有比較好的解釋力的。2010年至今,PPI同比對全A(非金融)的淨利率線性迴歸的擬合優度達到68%。

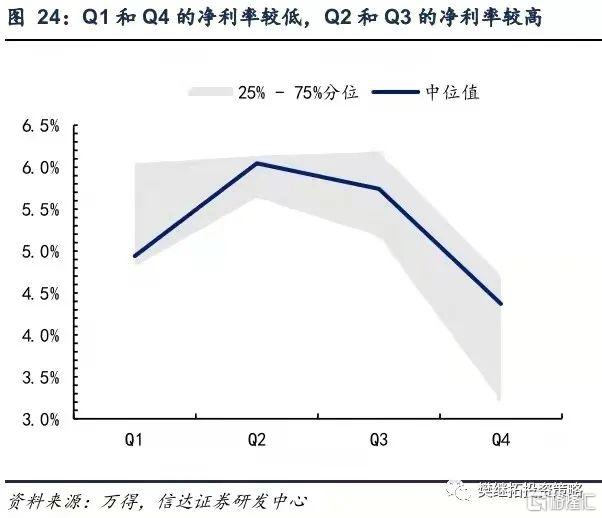

2)再看淨利率的季節性。

淨利率的季節性體現為,2010年以來單季度淨利率的中位值Q2>Q3>Q1>Q4,其中Q4的淨利率顯著低於其他季度。

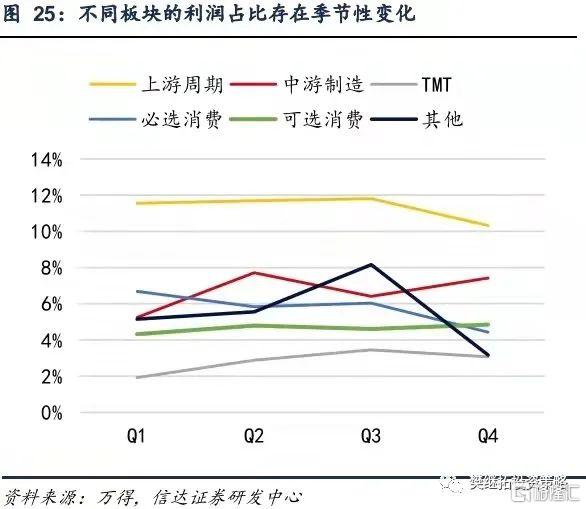

淨利率的季節性可能源於兩方面。一是,通常來説年報中上市公司對於資產減值的計提會更為審慎,如在建工程減值、固定資產減值、無形資產攤銷、商譽減值等的計提力度都會增加。二是,各季度中不同板塊的利潤分佈存在季節性,而不同板塊的淨利率有差別,進而帶動全A的淨利率也呈現季節性。例如Q1受到春節假期的影響,工業企業開工較弱,而居民消費旺盛,Q1中消費公司的淨利潤佔比就明顯高於其他季度。Q3受到工業企業受到“金九銀十”的影響,週期板塊、交通運輸板塊的淨利潤佔比就會較Q2明顯提升。

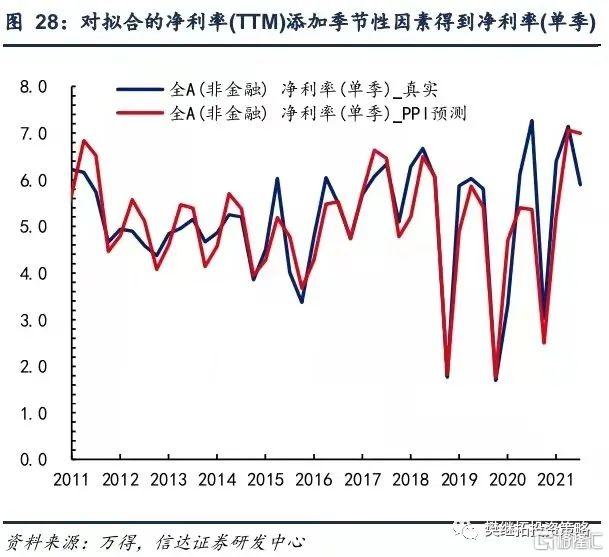

值得注意的是,2020年之後全A(非金融)的淨利率多次與歷史季節性產生了差異。具體體現為,淨利率先是出現了大幅的下降(2020Q1淨利率遠低於季節性),隨後逐季回升(2020Q3、2021Q1、2021Q2淨利率遠高於季節性)。這主要受疫情衝擊及企業的應對措施的影響。202Q1疫情爆發之初,企業營收大幅萎縮,但固定資產折舊、攤銷等固定成本仍在,導致2020Q1的淨利率明顯弱於季節性;隨後,上市公司縮減費用開支提振淨利率的效果逐步顯現。

截至2021Q3,上市公司三費開支佔營收的比例已經下降到歷史低位,預計進一步縮減費用的空間有限。所以,我們傾向於認為,未來淨利率的季節性有望重新回到2020年之前的情況。

總結來説,我們先用PPI同比擬合了淨利率(TTM),再對淨利率(TTM)添加季節性因素得到單季度的淨利率,迴歸的擬合優度為74%。

2.3 淨利增速受營收增速影響較大,累計同比擬合效果較好

全A(非金融)的營收累計增速與淨利潤累計增速的拐點基本一致,不過淨利潤增速的波動幅度更大。通常來説,在營收增速上行期,淨利潤增速的上行幅度更大,反之則反。這源於2010年之後淨利率和營收增速通常是同向變動的。

我們使用2.1章節得到的營收增速和2.2章節得到的淨利率,計算全A(非金融)的淨利率增速。雖然宏觀指標對淨利率的擬合效果中規中矩,但營收增速對淨利潤增速的影響佔據主導。從迴歸結果來看,淨利潤單季同比的擬合優度為85.33%,淨利潤累計同比的擬合優度為91.27%

3

自下而上的預測較真實值的偏差不穩定

自下而上的盈利預測是指彙總行業分析師對個股的盈利預測。關於自下而上盈利預測數據,有三點值得關注:

1)自下而上的預測數據更適用於寬基指數,而不是全部A股。

這是因為行業分析師盈利預測的覆蓋率有限。截至11月14日,全部A股中僅有48.12%的股票有2022年的盈利預測數據,滬深300/中證500/中證1000指數成分股的盈利預測覆蓋率分別為94.33%/80.20%/64%。下文中,我們以滬深300指數自下而上的盈利預測作為分析對象。

2)自下而上預測對當年年報的預測數據好於對次年年報的預測。

在本文中,我們主要關注每年四季度行業分析師對當年和次年盈利增速的預測效果。

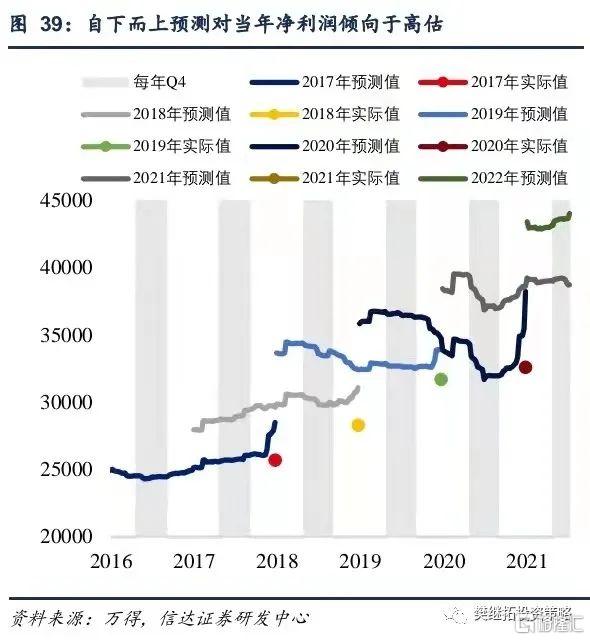

雖然在每年的一至三季度,行業分析師傾向於高估盈利,但進入四季度之後預期基本穩定,且準確度比較高。四季度分析師對當年年報營收增速的預測偏差通常在2pct以內,對淨利潤增速的預測偏差稍大,但通常也在4pct以內。其中,分析師在2018年、2019年對淨利潤增速存在高估,可能源於對商譽減值影響的估計不夠充分。

而對於次年的盈利預測,行業分析師的預測偏差就會比較大,而且高估、低估的情況都有,預測偏差通常在±5pct以內,部分時期甚至會達到±10pct。

整體上看,自下而上盈利預測數據傾向於在復甦初期高估上市公司的盈利增速回升幅度(如2011年、2018年);同時在衰退初期低估上市公司盈利增速的韌性(如2010年、2017年),或在復甦後期低估上市公司的盈利增速的持續性(如2012年、2016年)。

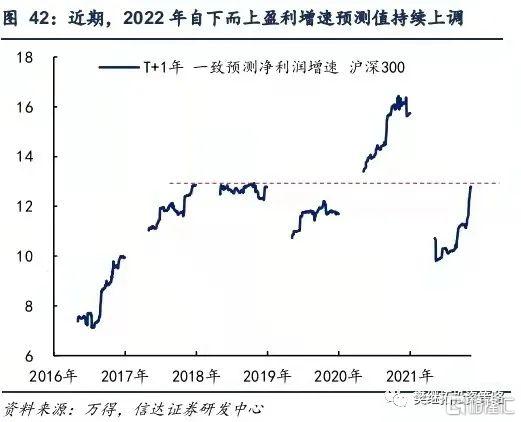

3)當前自上而下分析師對2022年盈利預期偏樂觀,預期淨利潤增速達到12.7%

今年四季度行業分析師對2020年盈利增速的預期持續、快速上調,從9月初11%的預期增速上調到目前的12.7%。分行業來看,銀行與週期板塊的盈利預期上調較為顯著,其他行業的盈利預期以下調為主。

對比自下而上盈利預測的歷史數據,當前的預期增速處於歷史較高水平,與2018Q4分析師對2019年的預期增速接近,僅次於2020Q4分析師對2021年的預期增速。

風險因素:報吿結論基於對歷史數據的分析,歷史規律在未來可能失效。

More Content