本文來自:深網騰訊新聞,作者:張睿

自9月28日國家稅務總局曝出兩名涉嫌逃稅金額較大的帶貨主播後,外界對整個直播帶貨圈子都充滿各種猜疑,甚至李佳琦、薇婭等一系列頭部主播都成了被猜疑的對象。

但這並沒有妨礙薇婭和李佳琦備戰雙十一。在今年雙十一首輪預售開始的10月20日,這兩位頭部主播雙雙創下直播帶貨記錄。有第三方數據顯示,自10月20日下午2點半開始累計直播的12個半小時內,李佳琦直播間累計成交額達106.53億元;薇婭的銷售額也達到了82.52億,兩人一天累計成交額超180億元。

讓人乍舌的成交額並沒有打破外界對李佳琦和薇婭的質疑,一系列關於稅費及數據作假等傳言集中在10月底被爆出。輿論重壓之下,李佳琦和薇婭背後的MCN公司美腕及謙尋相繼出來闢謠。

雙方闢謠並未完全打消外界的疑惑。那麼,作爲主播高收入羣體,按照單日帶貨百億來計算,李佳琦薇埡到底應該交多少稅?爭議可能出在哪個環節?記者對話了MCN機構、品牌商家、稅務師及律師,逐一分解直播帶貨過程中的稅費問題。

主播與商家、MCN的分賬方式

“需要弄清兩個問題,一是資金的流向;二是帶貨平臺的結算方式”,北京市亞歐律師事務所合夥人焦春雷認爲。

要搞清李佳琦薇婭的納稅情況,首先必須計算出薇婭和李佳琦的真實收入。

第一步,要確認主播帶貨的真實成交金額,在扣除退貨、系統卡頓、統計誤差等誤差之後。

對於薇婭10月20日直播帶貨的80多億的預售GMV,謙尋公司薇婭事業部總經理古默曾對“Tech星球”表示:“80多億預售額肯定不可能,這裏面有很多誤差,沒有那麼誇張”。第一,因爲系統卡頓過,所以銷量不準。第二,監測的銷量乘以商品原價與實際銷售額差距比較大,比如一款商品標價2000元,薇婭直播間因爲拿到“雙11”折扣,所以實際售價600元,但第三方數據平臺是按照抓取到的銷量乘以2000元原價來統計。

據知瓜數據顯示,薇婭、李佳琦雙11預售日直播間實際成交金額分別爲40.97億元、37.25億元。

第二步,確認主播MCN機構與商家的分成比例。不妨假設以單日40億爲真實帶貨收入來計算薇婭和李佳琦的稅收。40億乘以與商家的平均分成比例,便是薇婭與簽約MCN機構的收入。

“覈算薇婭和李佳琦的收入及怎麼納稅,需要先知道他們與商傢俱體合作細節,包括坑位費、傭金及銷售返點等協商,但這都是公司的商業機密,非公司的核心人物不可能知道。”MCN人士劉立(化名)說。

對於外界猜測的薇婭傭金比例爲20%的說法,古默對“Tech星球”解釋,“10月20日的預售商品中90%的品傭金低於20%,寶潔,歐萊雅等國際集團都沒有傭金。國際品牌一般很難去做降價促銷,越大牌的品牌越沒有傭金,寶潔、歐萊雅這兩個集團,都沒有傭金的,小米手機、榮耀平板因爲都是最新款,也沒有傭金。”

對於古默的說法,劉立表示贊同,“知名手機品牌的新款及黃金首飾等都是拉動直播間GMV的硬通貨,主要是用來吸粉的,即使沒有傭金,不少主播也願意帶貨。”

但值得注意的是,利潤率高的商品傭金率會接近40%,而且傭金比例低的商品佔比不會太高,再忽略坑位費,那麼,平均20%的傭金率對主播行業依然有參考價值。

按照平均20%傭金率計算,薇婭和李佳琦40億GMV(暫不考慮平臺服務費),這兩大主播與背後的MCN機構當天實際營收各自約8億元。

第三步,則是按照主播與MCN機構的分成比例,來計算主播個人的實際收入。如果按照通行的七三分成比例,單日帶貨40億,薇婭和李佳琦個人能拿到5.6億元真實收入。

複雜性在於,真實情況下,MCN機構對8億的帶貨收入,並不會單場結算,還要扣除各項成本,最後李佳琦薇埡拿到的實際收入會低於5.6億元。

據謙尋公司薇婭事業部總經理古默透露,“在雙11 投入的營銷成本其實非常高,單薇婭直播間紅包補貼,謙尋公司就出了一個億。”

最後,對於李佳琦薇婭而言,實際收入往往會進入自己名下的工作室,納稅主體並非個人,而納稅的基準,則是基於個人工作室的收支盈利情況,進一步加大了對納稅額度計算的難度。

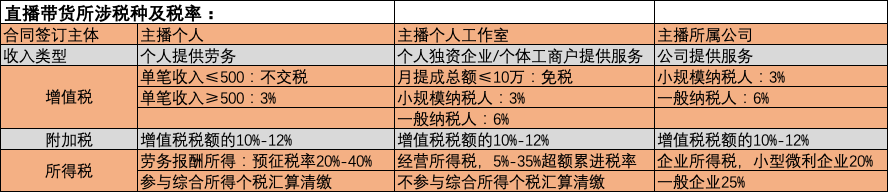

二、工作室主體如何納稅?

在律師焦春雷看來,主播納稅如果出問題,最大的可能是把個人收入“轉化”爲公司收入,以減少繳稅額度,因爲兩個不同的繳稅主體及不同的稅種,會導致納稅額度差距較大,所以大部分頭部主播都會成立供應鏈公司、藝人經紀公司及個人工作室等。

據企查查數據顯示,李佳琦100%控股的工作室就有6家,註冊資本在50萬至100萬之間,且都處於存續狀態。“還有一些頭部主播背後的公司大股東就是其老公或者弟弟等,類似家族企業”,MCN行業人士劉立說。

主播自己和MCN簽約、確定勞務關係,及主播成立工作室和MCN機構合作,納稅的差距有多大?

業內人士王萌以一個例子向記者說明。

主播小B是某MCN機構簽約主播,現在小B被安排給某品牌帶貨,商家和MCN機構簽訂合同,傭金比例爲40%。當天小B帶貨1000萬,在不考慮坑位費和粉絲打賞的情況下,品牌方應付給MCN機構的傭金爲400萬(暫不考慮平臺服務費)。

假如MCN機構和小B按照3:7分成,小B會拿到280萬收入。

問題的關鍵就在於這280萬該如何交稅?是MCN機構和小B成立的工作室進行公對公階段結算,還是MCN機構和小B公對私結算?

如果是公對私結算,公司與小B個人簽約,小B拿到的是勞務報酬,此時,小B可以要求拿稅後收入,MCN機構也有承擔代扣代繳的義務。

按勞務報酬所得涉稅計算方法,小B的應納稅額爲280萬*(1-20%)*40%-7000元=88.9萬元。此外,因爲勞務報酬單筆所得大於500元,小A還需繳納3%的增值稅及按照增值稅稅額的10%~12%繳納附加稅。假設這裏的附加稅按照10%計算。

則小B這280萬收入,一共需要交稅98.14萬元。顯然,如果李佳琦薇婭按照個人主體來納稅,假定5.6億的單日帶貨收入,納稅總額便遠超過1億。

但如果是小B工作室和MCN機構合作,稅費會遠低於個人主體繳納。

因爲工作室一般爲公司制企業,取得收入時,工作室並不需要繳稅,而是每年度綜合收入、成本、費用計算應納所得額,按照適用企業所得稅率(25%或者20%)繳納企業所得稅。至於小B,除了從自己工作室領取的工資需要繳納個稅外,其從工作室獲得分紅按照20%稅率繳納股息紅利所得稅。

有不願署名的律師表示,主播自己成立工作室可操作空間比較大,排除企業常規的成本和費用外,可以通過各種途徑增加成本和費用,例如頻繁的培訓等,但這些只適合小規模資金“套現”,對大公司來說,很難操作。

“可以肯定的是,頭部帶貨主播不太可能直接繳納個稅,多數會以設立個人獨資公司、合夥企業等形式來繳納稅款”,MCN人士劉立說。

當然,對於成立工作室的主播來說,工作室分紅的稅率也不低。

“也有很多解決辦法,例如工作室不分紅,因爲分紅就意味着再要交一次稅,就讓錢趴在公司的賬上。以後可以用公司的名義買商品房、買車等,雖然房子和車都掛在公司名下,但並不耽誤工作室實際控制人的使用。公司買車、買房算公司的固定資產(審計報表需附加房產評估),每年按照增加固定資產折舊5%,可以稅前抵扣公司所得稅,有抵稅的效果”。

對此,律師焦春雷解釋,“只要公司在購買商品房和車輛時手續合法,正常繳稅,這種操作並不違規。”

不可否認的是,在直播帶貨領域,頭部主播開的工作室越多需要繳稅可能越少,已經成爲不爭的事實。“把公司註冊在特定的地區還能享有稅收優惠,腰部主播也會以個體工商戶名義註冊店鋪”,劉立說。

由於不能簡單的推算薇婭、李佳琦等頭部主播工作室實際收入情況,所以很難推算李佳琦薇婭的真實納稅額。

中小主播如何納稅?

“主播以不同的身份及形式帶貨,其納稅方式不同,比較簡單的辨別方法是,誰收錢,誰就有義務提供發票”,在抖音開店銷售化妝品的張偉(化名)解釋。

以抖音直播帶貨爲例。帶貨主播直播帶貨可以分爲兩種方式,一是有一定粉絲基數的主播在小黃車(直播購物車)帶貨。由於去年10月抖音直接關閉了第三方商品進入直播間的通道,所以抖音小黃車的商品主要來自抖音小店。如果主播沒有自己的抖音小店,可以添加別人的抖音小店商品,在精選聯盟搜索關鍵詞,找到商品後添加櫥窗即可,這些商品會顯示帶貨的傭金比例,一般在10%-50%不等。

“對於沒有自己抖音小店的主播來說,小主播的收入主要來自傭金(小主播沒有坑位費,也很少有粉絲打賞),抖音會按照不同的商品品類對主播傭金收取一定的技術服務費。例如,我請主播小A給我帶貨面膜產品,共帶來10萬的銷售額,按照之前規定的20%的傭金計算,小A的收入爲2萬元。如果小A想把兩萬元提現,平臺對化妝品的技術服務費是5%,那麼小A只能提現19000元。按規定,小A的這部分收入需要報稅。如果小A不要求收取稅後報酬,那麼小A後續報稅等問題就跟商家和平臺沒有關係”,張偉說。

小A個人該如何納稅?稅務師王萌(化名)對記者表示:“小A個人獨立完成直播帶貨所獲的的收入屬於勞務報酬,按規定需要交個人所得稅、增值稅及附加稅。”

按勞務報酬所得涉稅計算方法,小A應交的個人所得稅稅額爲19000元×(1-20%)×20%=3040元。此外,因爲勞務報酬單筆所得大於500元,小A還需繳納3%的增值稅及按增值稅稅額的10%~12%繳納附加稅,一共約600元。

這麼算下來,小A得到的19000元收入需要繳稅約爲3640元。

“對於商家和品牌方來說,我們找主播帶貨,很少會找個人,都是與主播背後的MCN公司簽約,主播有權要求拿稅後收入,MCN機構也有承擔代扣代繳的義務”,張偉解釋。

在張偉看來,商家很難和MCN機構合謀避稅,商家賣出了商品,消費者如果要求開發票,商家就有義務提供發票,然後商家再按月或季度自行報稅。

“這都是明白賬,我接觸到的MCN機構可以操作的步驟只有一些MCN機構爲了少交平臺的技術服務費,會跟商傢俬下約定傭金的比例。例如,本來傭金是30%,但有MCN機構爲了少交傭金的技術服務費,會與商傢俬下約定線上的傭金比例爲10%,剩下的20%私下結算,這樣可以省下20%傭金的技術服務費。但同意這麼操作的商家相對較少,因爲平臺都是雙向收費,對於商家來說,平臺會按成交額的百分比(例如抖音收取化妝品類的技術服務費爲成交額的5%)來扣除技術服務費,這些數據平臺都可以監控,商家沒有必要爲了這點蠅頭小利冒風險。”

對於張偉的說法,有某頭部MCN機構的行業人士劉立向記者表示,只有內部人才有機會接觸主播和公司的關係,公司是怎麼報稅的,有哪些避稅的方法。主播不是不交稅,而是‘偷樑換柱’,在納稅主體上做了文章”。

從9月底國家稅務總局通報的兩位涉嫌偷逃稅主播的案例看,這兩名主播均涉嫌違規將個人收入轉變爲企業經營收入,進行虛假申報少繳個人所得稅。

監管趨嚴,帶貨主播或迎來補稅潮

國家稅務總局在9月底曝出兩名帶貨主播涉嫌偷逃稅有個大背景,10天前,國家稅務總局辦公廳在國家稅務總局網站發了一則《關於開展文娛領域綜合治理工作的通知》。

《通知》提出,進一步加強文娛領域從業人員日常稅收管理,對明星藝人、網絡主播成立的個人工作室和企業,要輔導其依法依規建賬建制,並採用查賬徵收方式申報納稅;要定期開展對明星藝人、網絡主播的“雙隨機、一公開”稅收檢查,以事實爲依據、以法律爲準繩,依法依規加大對文娛領域偷逃稅典型案件查處震懾和曝光力度。

“《通知》釋放了一個信號,以後對明星藝人及網絡主播納稅的監管會越來越嚴”,劉立說。

10月中旬,有媒體曝出,鄭州金水區稅務局運用大數據實現信息系統自動提取數據,加大文娛領域從業人員稅收徵管力度,追徵一名網紅的662.44萬元稅款。隨後,這名納稅人和當地稅務分局取得了聯繫,當即表態服從稅收管理,清繳稅款,並分15筆結清了稅款,共補交稅款634.66萬元,滯納金27.78萬元,合計662.44萬元。

如果明星藝人及帶貨主播涉嫌偷稅,補繳應納稅款和滯納金就可以免受刑事責任嗎?

對此,律師焦春雷解釋,納稅人採取欺騙、隱瞞手段進行虛假納稅申報或者不申報,逃避納稅款數額較大並且佔應納稅額10%以上的,處三年以下有期徒刑或者拘役,並處罰金;數額巨大並且佔應納稅額30%以上,處三年以上7年以下有期徒刑,並處罰金。

“如果納稅人有逃稅行爲,經稅務機關依法下達追繳通知後,補繳應納稅款,繳納滯納金,已接受行政處罰的,不予追究刑事責任。”

More Content