本文來自格隆匯專欄:中信債券明明

核心觀點

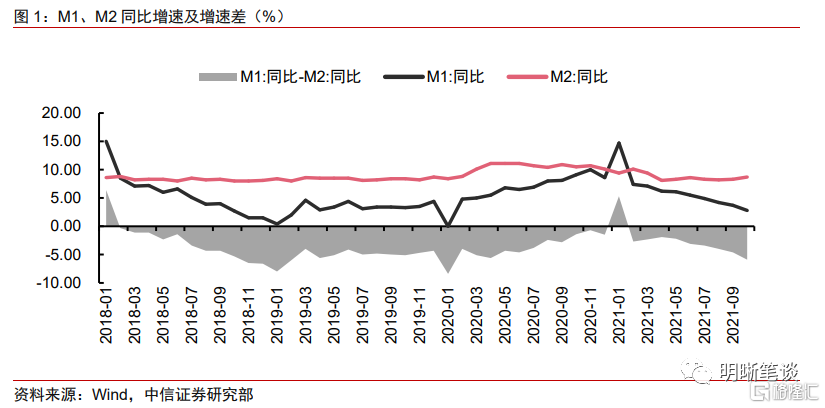

10月貨幣供應方面,M2同比增速8.7%,M1同比增速2.8%, M1與M2的同比增速出現明顯分化的走勢,M1-M2負向剪刀差進一步走闊。M1和M2一定程度上都可以反映實體經濟狀況和資金供需,而二者相對增速的變化對於債市利率也有一定的指引作用。本文將剖析M1-M2的內涵,梳理其與債市收益率相關性的歷史,探討其未來走勢,從而爲後續債市發展尋找線索與方向。

M1與M2同比增速差的意義。經濟形勢向好時企業流動性需求提高,投資積極性上升,更傾向於將定期存款轉化爲活期存款。因此,M1增速往往代表了企業基於當前形勢對未來經營的判斷。此外,M1同比增速還與商品房銷售情況走勢接近。M2代表了廣義貨幣供應量,在傳統意義上反映的是社會總需求變化和未來通脹的壓力狀態。M1-M2同比增速差是非金融企業活躍度的重要體現。如果企業對未來經濟表示謹慎,往往將會進行低風險的金融投資,資金供給充足但實體需求疲弱,於是活期存款定期化,M1向M2轉換使得剪刀差負向擴大。除此以外,M1-M2剪刀差負向擴大還可能代表資金在金融體系內部空轉。

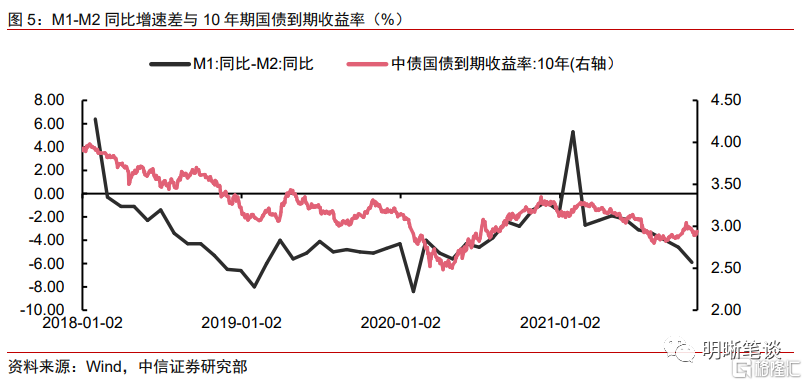

從2018年以來M1-M2的同比增速差和10年期國債到期收益率的情況來看,二者基本呈現一致的走勢。總的來看是因爲M1-M2與實體企業對於未來經營的樂觀程度高度相關,而10年期國債收益率也明顯受到經濟預期的影響,於是反映在指標中便出現了較高的相關性。具體來看,2018年M1-M2持續探底,帶動利率走低。這背後的原因主要是金融供給側改革,打擊資金空轉,提高實體經濟融資效率。而2020年政策大力支持實體經濟以對衝疫情衝擊,企業經營預期修復,當年5月後M1增速回升的同時利率也開啓了上升通道。

我們認爲後續M1-M2的負向剪刀差很難持續走闊,預計短期維持當前水平,之後將逐步收斂。主要基於以下三點原因:第一,目前剪刀差已處於歷史較低水平,10月的同比增速差達到了-5.9%,不及歷史1/4分位數(-4.95%),因此我們認爲負向剪刀差繼續擴大的空間有限。第二,綜合考慮當前經濟內生修復和政策調控思路,預計此前積壓的按揭貸款會加速投放,後續商品房銷售有望延續改善。而M1與房地產銷售關聯性較強,因此同比增速也可能迎來修復。第三,財政積極發力將帶動基建等發揮經濟支撐作用,寬信用方向基本確定,預計後續實體經濟融資需求還將回升。

後市展望:從M1-M2負向剪刀差來看,當前債券市場面臨着經濟底部尚未確認的格局,企業對於未來的經營預期依然沒有得到顯著改善,11月經濟仍然處於尋底的過程中。短期來看,這一格局可能延續,10年國債到期收益率大概率維持在當前水平震盪。經濟預期的修復需要一定的時間,但通脹情況、政府債券供給等因素都在壓制利率下行的空間。尤其是從M2的情況來看,廣義流動性的供給是充足的,當前的問題主要在於需求端。爲了實現穩增長目標,後續更需要財政信貸等政策配合發力,而非簡單的貨幣政策寬鬆。長期來看,一旦度過了政策見效的時滯期,出現寬信用和經濟基本面回暖跡象,利率也會迅速調整上行。經濟底出現之前,政策仍然處於偏積極的方向上,尤其是財政政策的發力會更快地顯現。隨着政策效果落地,10月份金融數據基本築底企穩,寬信用的方向較爲確定,我們預計在今年年底或明年年初經濟面回暖後,10年國債到期收益率將快速調整上行。

正文

2021年11月10日,央行發佈2021年10月金融數據。10月貨幣供應方面,M2同比增速8.7%,前值8.3%,M1同比增速2.8%,前值3.7%。M1與M2的同比增速出現明顯分化的走勢,M1-M2負向剪刀差進一步走闊。M1和M2一定程度上都可以反映實體經濟狀況和資金供需,而二者相對增速的變化對於債市利率也有一定的指引作用。本文將剖析M1-M2的內涵,梳理其與債市收益率相關性的歷史,探討其未來走勢,從而爲後續債市發展尋找線索與方向。

M1與M2同比增速差的意義

從M1和M2各自分項看

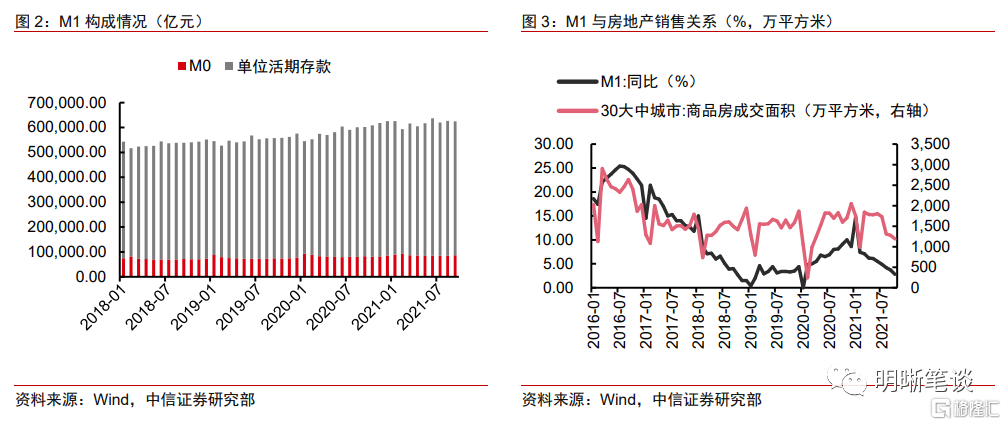

M1反映了企業的盈利預期,同時也與房地產市場的銷售情況關係密切。M1包含流通中現金和單位活期存款,其中單位活期存款佔據主體。M1增速提升,說明企業活期存款增速提升,意味着市場資金具有活力。經濟形勢向好時企業利潤增加,生產投入加快使得資金週轉加快、流動性需求提高,同時,由於投資機會的增加,企業投資積極性上升,更傾向於將定期存款轉化爲活期存款。因此,M1增速往往代表了企業基於當前形勢對未來經營的判斷,代表實體經濟流動性的波動。此外,M1同比增速還與商品房銷售情況走勢接近,這是因爲房地產部門的資金流量本就較高,而商品房銷售會導致居民原本持有的長期存款以及銀行投放的按揭貸款等資金大量流入企業賬戶。

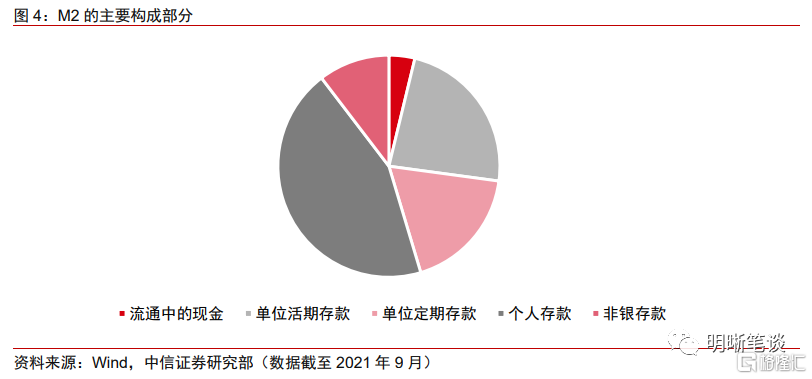

M2代表了廣義貨幣供應量,也是廣義流動性的重要指標。M2涵蓋了一切可能成爲現實購買力的貨幣形式,包括M1和準貨幣,而準貨幣包括單位定期存款、居民定期存款、其他存款、證券公司客戶保證金、住房公積金存款、非存款類金融機構在存款類金融機構的存款等。由於M2構成較爲複雜,所以影響M2的因素也更多元,除了經濟擴張本身帶動廣義貨幣增長外,各類金融產品規模的擴張也會帶動M2增速上行。雖然M2在傳統意義上反映的是社會總需求變化和未來通脹的壓力狀態,但在資金空轉較爲嚴重的時期,M2對實體經濟指示意義則相對弱化,更多需要關注社會融資規模。但爲了控制通貨膨脹情況,仍需要保持M2和社融增速與名義GDP增速基本匹配,因此M2依然是重要的貨幣調控目標。

從M1-M2整體意義來看

結合上述M1與M2各自的經濟學含義,M1-M2同比增速差是非金融企業活躍度的重要體現。當企業對未來經濟增長前景表示樂觀時將擴大生產規模,通過存款活期化來提供充足的現金流以應對生產需求,相反如果企業對未來經濟表示謹慎,將會進行低風險的金融投資,資金供給充足但實體需求疲弱,於是活期存款定期化,M1向M2轉換使得剪刀差負向擴大。除此以外,M1-M2剪刀差負向擴大還可能代表資金在金融體系內部空轉,各類金融產品互相嵌套、無序擴張,未能直接支持實體經濟的融資需求。

M1-M2與債市利率的歷史關係

從2018年以來M1-M2的同比增速差和10年期國債到期收益率的情況來看,二者基本呈現一致的走勢。總的來看是因爲M1-M2與實體企業對於未來經營的樂觀程度高度相關,而10年期國債收益率也明顯受到經濟預期的影響,於是反映在指標中便出現了較高的相關性,這也是我們認爲M1-M2對債市具有較好引導作用的原因。從具體的各個時間段來看,指標變化背後的驅動因素或有不同,但並不影響整體的邏輯,我們選取較有代表性的及各時間段進行分析:

2018年:M1-M2持續探底,帶動利率走低。這背後的原因主要是結構性去槓桿的背景下,地方政府債務監管趨嚴,此前部分地方融資平臺獲取資金後並未及時投入生產投資活動,導致賬上存款高增,監管收緊後,疊加基數效應,M1快速回落。同時,實體去槓桿也導致市場對於經濟增速的預期放緩,帶動債市利率下行。2020年:政策大力支持實體經濟以對衝疫情衝擊,企業經營預期修復,5月M1增速回升的同時,利率也開啓了上升通道。爲了應對疫情衝擊,央行採取了寬鬆的貨幣政策支持企業渡過難關。在一系列支持復產復工的政策下,企業預期逐步改善,對於短期資金的需求增加,同時經濟逐步復甦後寬鬆貨幣政策也相機推出,整體推動債市利率上行。2021年:前三季度基本保持一致走勢,但是10月起出現了分化。背後原因是債券市場面臨經濟和金融分化的格局,雖然經濟增速下行壓力大,但通脹、政府債券供給等因素也帶來了利率上行壓力。

M1-M2負向剪刀差還會繼續走闊嗎

展望後續M1與M2的變化,我們認爲M1-M2的負向剪刀差很難持續走闊,預計短期維持當前水平,之後將逐步收斂。主要因爲一下三點原因:

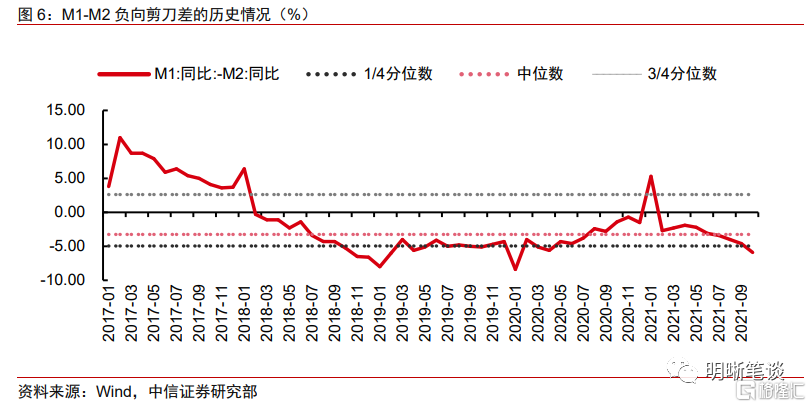

第一,目前剪刀差已處於歷史較低水平,未來負向增速差進一步走闊的空間有限。我們統計了自2017年以來M1與M2同比增速差的歷史走勢,從下圖可以看出,大多數情況下,M1同比增速不及M2,其中位數位於-3.25%處。但10月的同比增速差水平顯然過低,達到了-5.9%,甚至不及歷史1/4分位數(-4.95%)。因此我們認爲負向剪刀差繼續擴大的概率不高。

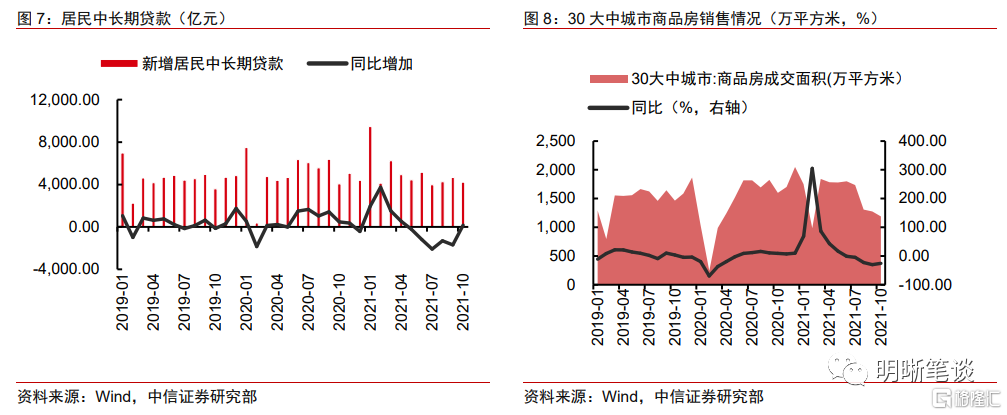

第二,在政策邊際寬鬆下,與M1相關性較爲明顯的房地產銷售預計將有所回暖。10月住戶部門中長貸增4221億元,同比多增162億元,是自今年5月以來首次同比多增,個人住房貸款餘額37.7萬億元,當月增加3481億元,較9月多增1013億元。10月以來按揭貸款的投放明顯好於三季度,且從人民銀行單獨發佈個人住房貸款統計數據這一點來看,保障合理住房金融需求的意圖明顯。綜合考慮當前經濟內生修復和政策調控思路,預計此前積壓的按揭貸款會加速投放,同時RMBS額度也會繼續放寬以配合銀行出表需求,後續商品房銷售有望延續改善。目前30大中城市商品房銷售同比已經築底震盪,可能在明年一季度看到回升,M1也有望在房地產銷售的帶動下開啓上行通道。

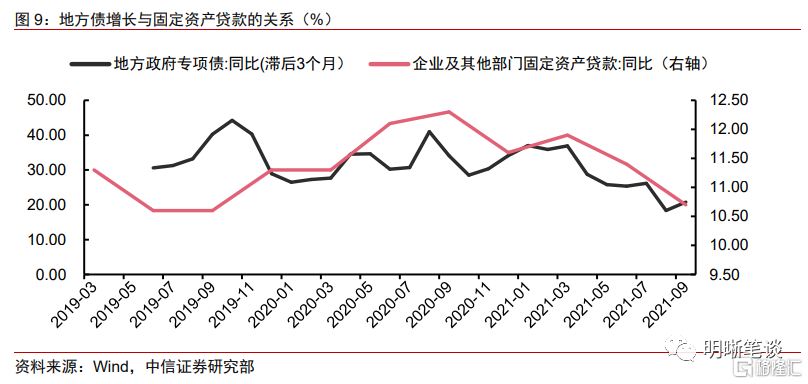

第三,隨着財政發力帶動寬信用格局,後續實體經濟融資需求還將回升。財政積極發力將帶動基建等發揮經濟支撐作用,刺激實體對於融資的需求。730政治局會議指出,積極的財政政策要提升政策效能,合理把握預算內投資和地方政府債券發行進度,推動今年底、明年初形成實物工作量。隨着財政積極發力,可能帶動基建以及相關產業的融資需求擡升,銀行也有望獲得更多優質項目,從而帶動貸款增長動能。從歷史經驗來看,地方專項債淨融資加大確實有助於推動對於固定資產貸款增長,二者之間的時滯大約在1個季度左右。

後市展望

從M1-M2負向剪刀差來看,當前債券市場面臨着經濟底部尚未確認的格局,企業對於未來的經營預期依然沒有得到顯著改善,11月經濟仍然處於尋底的過程中。總體上,政策託底、金融回暖、經濟增速下行的組合使得債券市場投資者陷入糾結之中,也造成了11月開始債市利率震盪下行的局面。

短期來看,這一格局可能延續,10年國債到期收益率大概率維持在當前水平震盪。經濟預期的修復需要一定的時間,雖然政策已經開始積極引導,可對企業盈利狀況的改善也並非立竿見影;但同時,通脹情況、金融數據以及政府債券供給、MLF到期等因素都在壓制利率下行的空間。尤其是從M2的情況來看,廣義流動性的供給是充足的,當前的問題主要在於需求端。爲了實現穩增長目標,後續更需要財政信貸等政策配合發力,而非簡單的貨幣政策寬鬆。

長期來看,一旦度過了政策見效的時滯期,出現寬信用和經濟基本面回暖跡象,利率也會迅速調整上行。當前M1與M2的分化,可以理解爲政策見效的間隙。經濟底出現之前,政策仍然處於偏積極的方向上,尤其是財政政策的發力會更快地顯現。隨着政策效果落地,10月份金融數據基本築底企穩,寬信用的方向較爲確定,我們預計在今年年底或明年年初經濟面回暖後,10年國債到期收益率將快速調整上行。

More Content